Tamanho e Participação do Mercado de Radar 3D

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 22.95 Bilhões de dólares |

| Tamanho do Mercado (2031) | 37.75 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 10.11% CAGR |

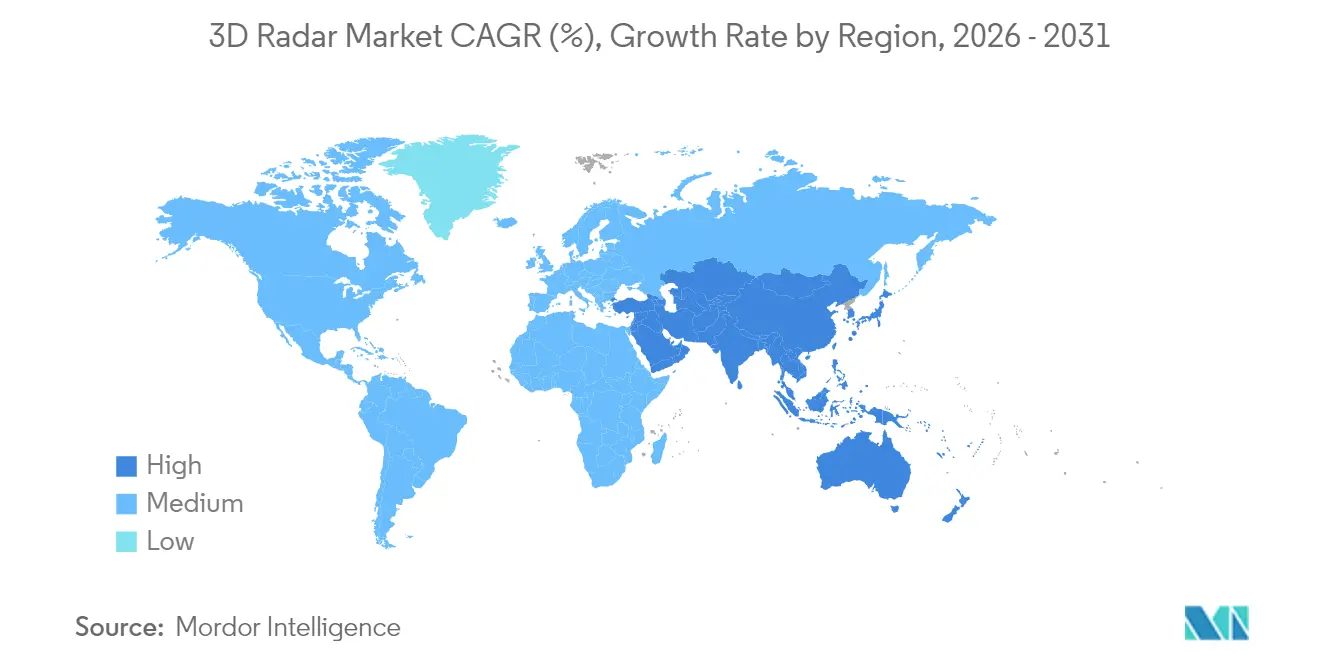

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

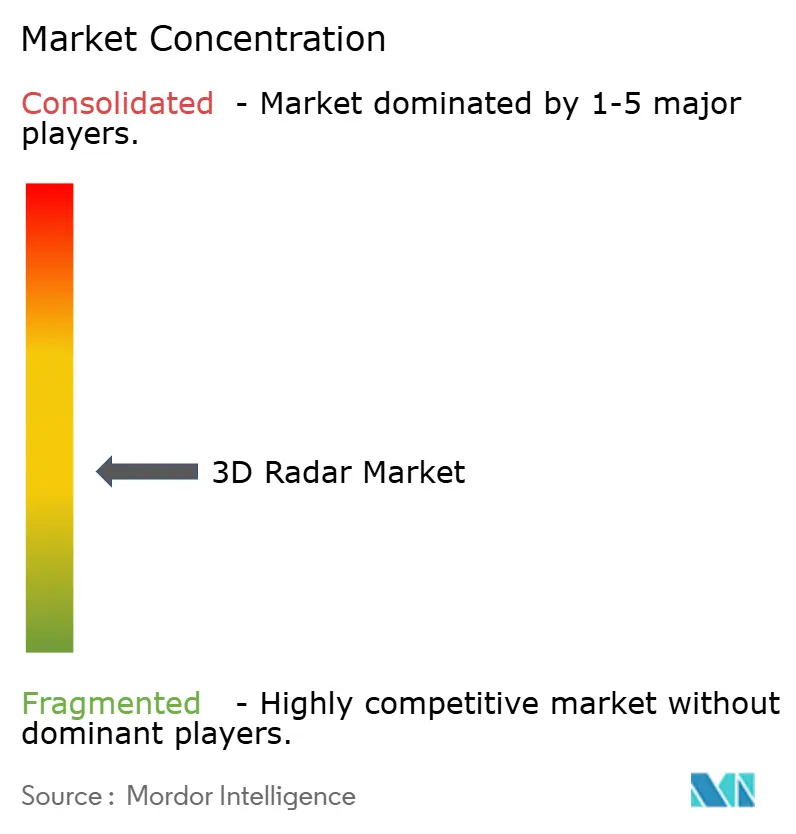

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Radar 3D por Mordor Intelligence

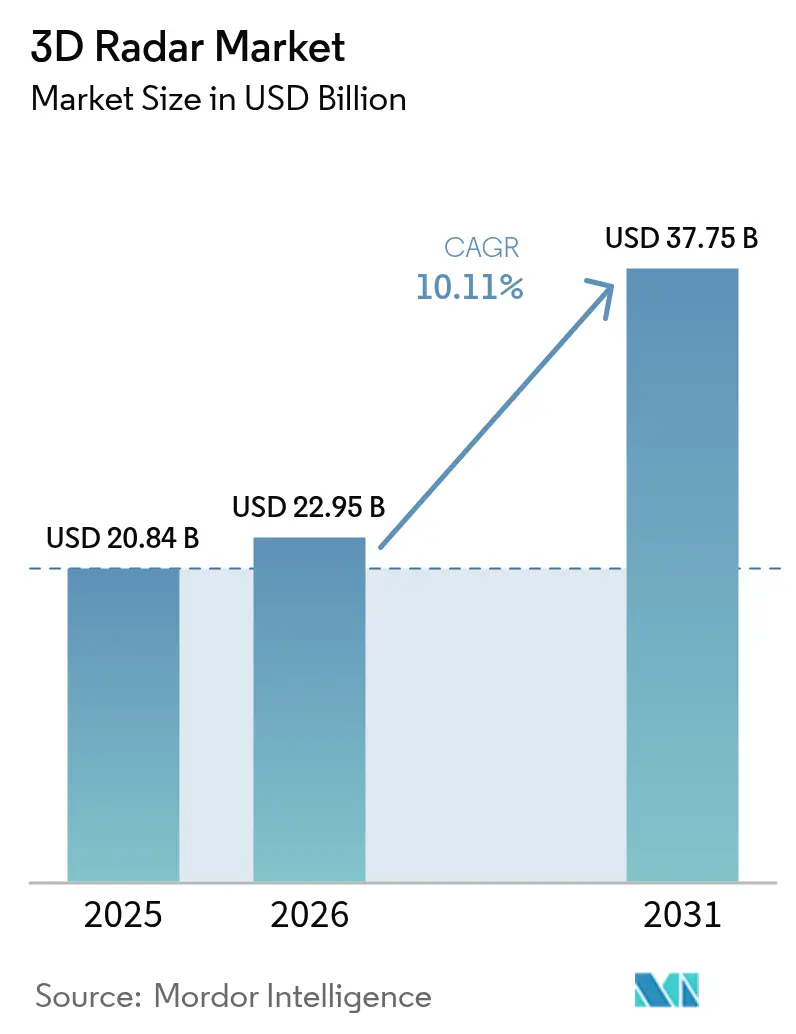

O tamanho do mercado de radar 3D deve crescer de USD 20,84 bilhões em 2025 para USD 22,95 bilhões em 2026 e está previsto para atingir USD 37,75 bilhões até 2031 a uma CAGR de 10,11% no período 2026-2031. A expansão decorre da crescente modernização da defesa, da adoção mais ampla de tecnologias de assistência ao condutor baseadas em radar no setor automotivo e de fortes investimentos em vigilância espacial. As arquiteturas AESA alimentadas por GaN estão ampliando os alcances de detecção em quase 25% em ambientes eletromagnéticos contestados, enquanto a inteligência artificial está reduzindo os ciclos de classificação de alvos de minutos para segundos. Os requisitos emergentes para rastreamento de satélites em órbita baixa terrestre (LEO), sistemas contra aeronaves não tripuladas (C-UAS) e monitoramento meteorológico para resiliência climática estão ampliando o conjunto de oportunidades endereçáveis. Nesse contexto, os fabricantes estão priorizando arquiteturas de sistema aberto e atualizações definidas por software para maximizar o valor do ciclo de vida e capturar fluxos de receita recorrentes no mercado de radar 3D.

Principais Conclusões do Relatório

- Por plataforma, os sistemas terrestres lideraram com 45,58% da participação do mercado de radar 3D em 2025; as plataformas aerotransportadas devem crescer a uma CAGR de 12,23% até 2031.

- Por tipo de alcance, os radares de longo alcance detinham 40,52% da participação do tamanho do mercado de radar 3D em 2025, enquanto os sistemas de curto alcance devem avançar a uma CAGR de 14,34% até 2031.

- Por banda de frequência, a banda S manteve 33,12% da participação de receita em 2025; as soluções de banda Ku/Ka estão previstas para registrar a CAGR mais rápida de 15,31% entre 2026-2031.

- Por componente, o hardware representou 70,76% do tamanho do mercado de radar 3D em 2025; o software está posicionado para expandir a uma CAGR de 13,47% no mesmo período.

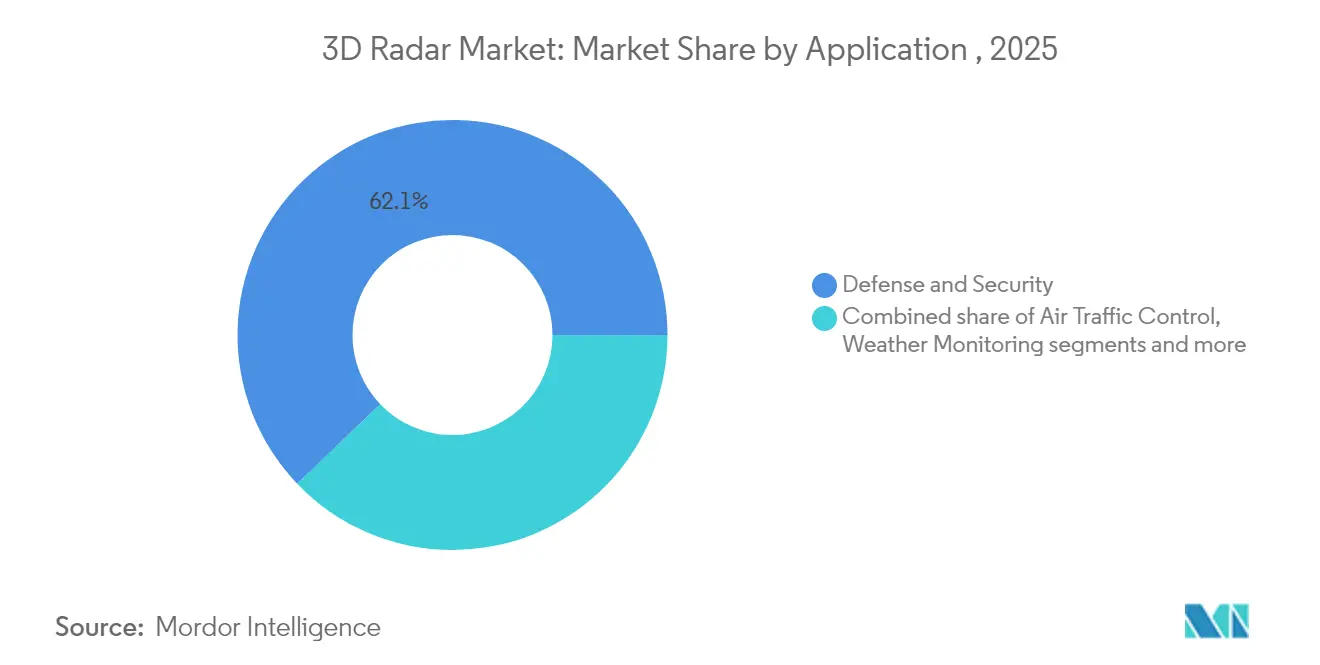

- Por aplicação, defesa e segurança dominaram com 62,15% de participação em 2025, enquanto os usos automotivos e industriais estão crescendo a uma CAGR de 16,88% até 2031.

- Por geografia, a América do Norte comandou 38,22% da participação do mercado de radar 3D em 2025; a Ásia-Pacífico representa a região de crescimento mais rápido, avançando a uma CAGR de 12,35% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Radar 3D

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Implantação rápida de radares 3D multimissão em programas C-UAS da OTAN | +2.1% | Europa, com repercussão no Oriente Médio | Médio prazo (2-4 anos) |

| Aumento das constelações de satélites LEO impulsionando radares de rastreamento 3D espaciais | +1.8% | América do Norte, impacto global | Longo prazo (≥ 4 anos) |

| Mudança dos fabricantes de equipamentos originais automotivos para radar de imagem 4D para ADAS de Nível 3+ | +2.4% | Ásia, Europa, América do Norte | Médio prazo (2-4 anos) |

| Adoção de radares 3D AESA baseados em GaN para defesa aérea e antimíssil integrada | +1.7% | Oriente Médio, Ásia-Pacífico, Europa | Médio prazo (2-4 anos) |

| Aumento da demanda por radares Doppler 3D meteorológicos para resiliência climática | +1.3% | Ilhas do Pacífico, África, América do Sul | Longo prazo (≥ 4 anos) |

| Modernização de aeroportos civis para radares de vigilância 3D digitais | +1.5% | EUA e UE, expandindo para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Implantação rápida de radares 3D multimissão em programas contra-UAS da OTAN

Em toda a Europa, as autoridades de aquisição estão financiando radares multimissão capazes de fundir funções de vigilância aérea, vigilância terrestre e vigilância costeira em uma única matriz. O contrato Skynex de EUR 73 milhões da Itália exemplifica essa mudança, combinando canhões da Rheinmetall com um radar 3D de alcance de 50 km que rastreia drones de asa rotativa em baixa altitude. Esses sistemas utilizam aprendizado de máquina para discriminação de drones, permitindo avaliação de ameaças em tempo quase real e reduzindo a carga de trabalho do operador. Sua arquitetura modular suporta integração plug-and-fight nas redes de comando C-UAS existentes, acelerando os cronogramas de implantação. À medida que a OTAN padroniza bibliotecas de ameaças e atualizações de software, os pedidos em volume estão reduzindo as curvas de custo, reforçando a demanda no mercado de radar 3D. [1]Army Recognition, "A Itália Seleciona Oficialmente o Sistema de Defesa Aérea Skynex da Rheinmetall Alemã," armyrecognition.com

Aumento das constelações de satélites LEO exigindo radares de rastreamento 3D espaciais

Os operadores comerciais estão lançando centenas de pequenos satélites para banda larga, observação da Terra e serviços em órbita. Para gerenciar o tráfego resultante, os governos estão adquirindo radares de rastreamento 3D de precisão capazes de catalogar objetos abaixo de 1 cm em altitudes de 500-1.200 km. A estratégia da Lockheed Martin para arquiteturas proliferadas ilustra como a vigilância espacial agora exige matrizes de banda Ku/Ka vinculadas a segmentos terrestres orientados por inteligência artificial. Os usuários finais da América do Norte estão priorizando plataformas de consciência situacional do domínio espacial civil-militar compartilhadas, fortalecendo as perspectivas de longo prazo para o mercado de radar 3D.

Mudança dos fabricantes de equipamentos originais automotivos para radar de imagem 4D para ADAS de Nível 3+

Os prazos regulatórios na Europa e nos Estados Unidos estão acelerando a implantação de funções de ponto cego, frenagem de emergência automática e monitoramento do condutor. Os fornecedores de primeiro nível estão, portanto, atualizando os módulos de radar 3D para capacidade de imagem 4D, adicionando dados de elevação e assinaturas micro-Doppler. As campanhas de teste mostram detecção de pedestres a 200 m com cobertura horizontal de 100°, atendendo aos cenários Euro NCAP 2026. Os fabricantes de chips estão incorporando aceleradores de inteligência artificial em SoCs de radar mmWave, aprimorando o reconhecimento de gestos na cabine. Essa mudança tecnológica sustenta o segmento de crescimento mais rápido no mercado de radar 3D. [2]Administração Nacional de Segurança no Tráfego Rodoviário, "Roteiro de Sistemas Avançados de Assistência ao Condutor," nhtsa.gov

Adoção de radares 3D AESA baseados em GaN para modernização da defesa aérea e antimíssil integrada

Os amplificadores de potência GaN aumentam a eficiência do transmissor e permitem ciclos de trabalho mais elevados, proporcionando uma melhoria de alcance de 25% em comparação com o arsenieto de gálio. O radar Uttam da Índia para o Tejas Mk2, com 900 módulos T/R, demonstra como as cadeias de suprimento domésticas estão escalando a produção de GaN. Atualizações semelhantes nas frotas de F-16 turcas e nas estações terrestres da região do Golfo ilustram a tração global. À medida que as nações enfrentam a saturação por mísseis de cruzeiro, a demanda no mercado de radar 3D habilitado por GaN está definida para crescer até meados da década. [3]Defence India, "Radar AESA Uttam Baseado em GaN para Tejas Mk2 Entra em Produção," defence.in

Transição intensiva em capital de radares 2D legados para radares 3D de matriz de fase em nações emergentes

Muitos estados em desenvolvimento ainda dependem de radares 2D de alimentação coaxial comissionados na década de 1990. A atualização para matrizes de formação de feixe digital frequentemente requer novos abrigos, condicionamento de energia e backhaul de fibra. O programa de renovação de radares meteorológicos do Zimbábue ilustra a lacuna de financiamento: cinco locais Doppler exigiram financiamento externo e capacitação de operadores. Obstáculos de financiamento semelhantes retardam as implantações de defesa, moderando o crescimento de médio prazo em segmentos do mercado de radar 3D.

Escassez de espectro de RF nas bandas C e X limitando instalações urbanas

O backhaul celular, os serviços de satélite fixo e os provedores de banda larga competem pelo espectro de banda média valorizado pelos radares de vigilância primária. Decisões recentes da Comissão Federal de Comunicações alocando a banda E para megaconstelações de satélites ressaltam o crescente congestionamento. Os operadores, portanto, experimentam alternativas de banda K e banda Ka, mas as frequências mais altas sofrem com a atenuação por chuva. O gargalo regulatório representa um obstáculo para os projetos urbanos do mercado de radar 3D até que os mecanismos de compartilhamento dinâmico de espectro ganhem tração.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Plataforma: Sistemas Terrestres Sustentam a Defesa Aérea e Antimíssil Moderna

As instalações terrestres capturaram 45,58% da participação do mercado de radar 3D em 2025, refletindo seu papel fundamental em missões de vigilância de fronteiras, alerta antecipado e C-UAS. Os módulos T/R GaN otimizados para energia permitem matrizes transportáveis que se implantam em quatro horas e se conectam a redes táticas via rádios definidos por software. Os radares terrestres estão se beneficiando de algoritmos de inteligência artificial que classificam drones abaixo de 2 kg, melhorando a tomada de decisões para arquiteturas de defesa em camadas.

O segmento aerotransportado está previsto para expandir a uma CAGR de 12,23% à medida que os caças de quinta geração integram radares AESA indígenas com mais de 900 módulos, estendendo a detecção look-down contra alvos de baixa observabilidade. As unidades modulares substituíveis em linha reduzem o tempo de manutenção em 30%, posicionando as soluções aerotransportadas como uma fatia premium do mercado de radar 3D. As plataformas navais adicionam impulso de crescimento por meio de matrizes rotativas de estado sólido leves projetadas para embarcações de patrulha offshore que guardam zonas econômicas exclusivas.

Por Tipo de Alcance: Matrizes de Longo Alcance Protegem o Espaço Aéreo Nacional

Os sistemas de longo alcance comandaram 40,52% do tamanho do mercado de radar 3D em 2025, protegendo as zonas de identificação de defesa aérea e os ativos estratégicos. As implantações recentes alcançam 600 km de alcance instrumentado enquanto rastreiam 1.500 objetos, habilitadas pela agilidade de forma de onda digital e processamento de borda. Os mapas de clutter assistidos por inteligência artificial melhoram a detecção de baixa seção transversal de radar sobre terreno montanhoso, vital para o alerta de mísseis hipersônicos.

Os radares de curto alcance, expandindo a uma CAGR de 14,34%, são integrados em kits C-UAS montados em veículos e torres de segurança de perímetro. As técnicas de amostragem coprima reduzem as contagens de canais, diminuindo as pegadas de antena para instalação em telhados. As matrizes de médio alcance atendem à proteção de forças móveis, equilibrando o alcance mínimo de 3 km com o alcance máximo de 120 km, preenchendo assim lacunas doutrinais na defesa em camadas e ampliando as oportunidades em todo o mercado de radar 3D.

Por Banda de Frequência: Versatilidade da Banda S Encontra a Inovação Ku/Ka

A banda S reteve 33,12% da participação de receita em 2025 graças à robusta penetração meteorológica, tornando-a o elemento central para vigilância marítima e meteorológica. Os recentes avanços em GaN sobre silício permitem operação a 50 V com queda de potência insignificante, aumentando a confiabilidade do transmissor e a economia do ciclo de vida.

As bandas Ku/Ka estão avançando a uma CAGR de 15,31% com base na demanda de rastreamento LEO e missões de imagem de alta resolução. A assimilação de dados de banda Ku em modelos de previsão numérica do tempo provou aprimorar as previsões de precipitação, ressaltando o valor de uso duplo. A banda X permanece indispensável para o controle de fogo naval devido aos feixes estreitos e à resolução de alcance fina, enquanto a banda L suporta linha de visada de longo alcance com atenuação reduzida, enriquecendo coletivamente o mercado de radar 3D.

Por Aplicação: Primazia da Defesa em Meio ao Crescimento Automotivo

As aplicações de defesa e segurança detinham 62,15% de participação em 2025, ancoradas por investimentos de derrota de mísseis de USD 28,4 bilhões no último ciclo orçamentário dos Estados Unidos. Os radares de controle de fogo multimissão agora rastreiam ameaças balísticas, de cruzeiro e hipersônicas em uma única matriz, reduzindo as pegadas logísticas.

Os usos automotivos e industriais estão registrando uma CAGR de 16,88% à medida que os fabricantes de equipamentos originais incorporam radares de imagem 4D para atender aos padrões Euro NCAP 2026. A automação de armazéns e o gerenciamento de tráfego em cidades inteligentes diversificam ainda mais a demanda. O monitoramento meteorológico está ganhando impulso por meio de constelações de satélites que fornecem varreduras globais horárias. Os segmentos de vigilância espacial e controle de tráfego aéreo continuam a se modernizar à medida que as atualizações de formação de feixe digital são implementadas, expandindo o mercado geral de radar 3D.

Por Componente: Dominância do Hardware Suporta Upsell Rápido de Software

O hardware contribuiu com 70,76% da receita de 2025 à medida que os países investiram em matrizes de antenas, front-ends de RF e processadores robustecidos. Os componentes de guia de onda fabricados por manufatura aditiva reduzem os prazos de entrega em 40% e permitem OMTs de banda dupla para cargas úteis multimissão. Enquanto isso, os módulos miniaturizados de sistema de RF em chip estão reduzindo tamanho, peso e potência, ampliando o uso em plataformas não tripuladas.

O software está previsto para crescer a uma CAGR de 13,47%, refletindo a demanda por reconhecimento de alvos habilitado por inteligência artificial, proteção eletrônica cognitiva e manutenção preditiva. Os gêmeos digitais permitem que os operadores ensaiem cenários de missão e implantem patches de firmware pelo ar, aumentando a fatia de receita recorrente do mercado de radar 3D. Os contratos de serviço completam a cadeia de valor, cobrindo treinamento, calibração e suporte ao ciclo de vida em um ambiente de ameaças cada vez mais complexo.

Análise Geográfica

A América do Norte liderou com 38,22% da participação do mercado de radar 3D em 2025, sustentada por USD 28,4 bilhões destinados a sistemas de derrota de mísseis e uma alocação adicional de USD 9,9 bilhões da Iniciativa de Dissuasão do Pacífico. Os contratos recentes para radares expedicionários AN/TPY-4 ilustram o impulso em direção à cobertura de longo alcance transportável. Os fornecedores regionais enfatizam interfaces de sistema aberto e fusão de sensores orientada por inteligência artificial, fortalecendo a interoperabilidade entre serviços.

A Ásia-Pacífico está crescendo a uma CAGR de 12,35% à medida que os programas indígenas fecham lacunas de capacidade. A autossuficiência da Índia em radares AESA de longo alcance fortalece a vigilância de fronteiras, enquanto o plano do Japão de dobrar os gastos com defesa para 2% do PIB acelera os gastos com defesa aérea e antimíssil integrada. Iniciativas de fabricação local, como a joint venture PULSE, refletem o apetite da região por produção soberana no mercado de radar 3D.

A Europa mantém o impulso por meio dos requisitos contra-UAS da OTAN e do aumento dos orçamentos de defesa, com 23 estados membros no caminho certo para atingir a meta de 2%. O Skynex da Itália, a ambição de 4,7% do PIB da Polônia e o financiamento do FED para pesquisa de radar cognitivo destacam a trajetória de investimento do continente. As reformas de gestão de espectro moldarão as implantações urbanas, influenciando o crescimento de longo prazo do mercado de radar 3D.

O Oriente Médio e a África estão modernizando as defesas aéreas em camadas em meio a incursões de drones, frequentemente por meio de acordos de compensação que estimulam a montagem local. Os estados sul-americanos priorizam a modernização de radares meteorológicos para resiliência a desastres, trabalhando com financiadores multilaterais para garantir tecnologia de matriz de fase. Coletivamente, essas regiões contribuem com demanda incremental, reforçando a expansão global do mercado de radar 3D.

Panorama regulatório

As implantações de radares 3D são influenciadas por acesso ao espectro, proteção contra interferências e requisitos de conformidade que variam conforme o mercado final. Nos Estados Unidos, ações da Federal Communications Commission (FCC) relacionadas ao compartilhamento de banda média intensificaram os requisitos de coexistência para dispositivos de RF operando perto de alocações intensamente utilizadas. As regras de fevereiro de 2026 para dispositivos de potência variável com geofencing (GVP) na banda de 6 GHz (U-NII-5 e U-NII-7) entraram em vigor em 27 de abril de 2026, o que reforça uma mudança para controles de interferência sensíveis à localização.

Na Europa, a conformidade frequentemente segue as Normas Harmonizadas do ETSI, no âmbito da Diretiva de Equipamentos de Rádio (RED). Atualizações periódicas de harmonização e ciclos de retirada podem exigir renovações de projeto e documentação. Marcos do ETSI em fevereiro de 2026 incluíram a data de retirada de normas nacionais conflitantes vinculadas à Norma Harmonizada que abrange radar de abertura sintética terrestre (GBSAR) e GBSAR de alta definição, reforçando a necessidade de testes harmonizados, limites de potência e alinhamento de requisitos essenciais para categorias especializadas de radar e dispositivos de sensoriamento em ondas milimétricas.

Análise da cadeia de valor

A cadeia de valor do radar 3D começa com semicondutores de RF avançados (notadamente dispositivos GaN para potência de transmissão/recepção), passa pela fabricação de antenas e conjuntos AESA, eletrônica de front-end de RF e processamento de sinais, e termina com a integração de sistemas. A integração abrange comando e controle, fortalecimento de segurança cibernética e serviços em campo, como instalação, calibração, treinamento e suporte ao longo do ciclo de vida. O hardware ainda representa o maior bloco de valor entregue em muitas aquisições, enquanto o conteúdo de software está crescendo por meio de classificação habilitada por IA, agendamento de formas de onda e interfaces de sistema aberto que suportam upgrades contínuos.

Para integradores principais e fornecedores de subsistemas, a garantia de fornecimento de componentes GaN e módulos de alta frequência é um ponto de influência importante. Em março de 2026, a HENSOLDT finalizou um acordo de fornecimento de longo prazo com a United Monolithic Semiconductors (UMS) para garantir 900.000 componentes semicondutores de GaN para sistemas de radar até 2030, refletindo como os fornecedores contratam capacidade upstream para proteger cronogramas de produção. Os fluxos de integração e entrega também dependem de localização e participação industrial, como demonstrado pela Tata Advanced Systems ao comissionar o primeiro radar naval de vigilância aérea 3D-ASR Lanza-N fabricado na Índia, em um navio de guerra da Marinha indiana, em setembro de 2025, após colaboração e implantação de fábrica local com a Indra em Bengaluru.

Cenário Competitivo

Os incumbentes como Northrop Grumman, Raytheon, Thales e Lockheed Martin ancoram o segmento de defesa de alto nível, aproveitando décadas de P&D e fundições GaN proprietárias para proteger as margens. As estratégias recentes giram em direção à arquitetura de sistema aberto modular, permitindo a monetização de software muito após a entrega do hardware. As parcerias de localização — exemplificadas pela joint venture EDGE-Indra PULSE — ajudam os incumbentes a acessar mercados protegidos e a cumprir as regras de compensação.

As oportunidades de crescimento disruptivo se concentram nos nichos meteorológico e automotivo. A constelação de radares meteorológicos miniaturizados da Tomorrow.io apresenta um modelo de espaço como serviço, enquanto as startups refinam sensores de prevenção de colisão de banda K para veículos autônomos. Os especialistas em software estão emergindo como parceiros críticos, fornecendo cadeias de ferramentas de inteligência artificial e conjuntos de dados sintéticos que reduzem os tempos de treinamento de algoritmos em 60%. O mercado de radar 3D, portanto, recompensa a orquestração de ecossistemas em vez de especificações de hardware isoladas.

As avaliações dos clientes pesam cada vez mais o endurecimento cibernético, o custo do ciclo de vida e a cadência de atualização. Os fornecedores que integram análises de manutenção preditiva e capacidades de atualização remota estão ganhando extensões de serviço, transformando vendas únicas em anuidades de longo prazo. A intensidade competitiva deve aumentar à medida que os fabricantes regionais amadurecem, mas as vantagens de pioneirismo nos processos GaN e nas arquiteturas prontas para inteligência artificial continuam a conferir poder de precificação aos líderes estabelecidos.

Líderes do Setor de Radar 3D

Raytheon Technologies Corporation

Northrop Grumman Corporation

Thales Group

Lockheed Martin Corporation

Saab AB

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

A modernização da defesa continua a expandir oportunidades para radares 3D móveis e atualizáveis por software em camadas integradas de defesa aérea e antimísseis e contra drones (counter-UAS). Programas de aquisição também estão trazendo participação industrial local mais profunda para a base de fornecimento. Em 2026, a Lockheed Martin garantiu um contrato de 2,9 bilhões de dólares com o Exército dos EUA para a produção do radar Sentinel A4 até junho de 2031, enquanto a Bulgária aprovou um projeto de investimento de 195 milhões de euros para adquirir sete radares 3D da Thales com o subcontratado local Balkantel. Juntas, essas ações apontam para demanda por produção escalável, suporte local e arquiteturas orientadas para interoperabilidade.

Fora da defesa, a oportunidade endereçável está se ampliando onde a certificação de segurança e a computação centralizada estão se tornando diferenciais. Na automação industrial, a Sonair anunciou em junho de 2026 que seu sensor 3D ADAR One recebeu certificação SIL 2 / PL d para interação humano-robô em AMRs/AGVs, e a Aptiv declarou em julho de 2026 que seu sensor de radar Pulse foi selecionado pela Robust.AI para integração no robô Carter de Geração 3, apoiando a conformidade de segurança PL(d). Isso está criando uma base mais clara para os fornecedores empacotarem a percepção por radar em cadeias de ferramentas de segurança funcional certificáveis. Adições de capacidade e manufatura modular também apoiam ciclos de entrega mais rápidos em segurança e sensoriamento perimetral, como refletido pela Echodyne ao abrir uma nova instalação de fabricação em julho de 2026 para aumentar a capacidade de produção de seus sistemas de radar 3D MESA.

Desenvolvimentos recentes do setor

- Julho de 2026: a Lockheed Martin garantiu um contrato de 2,9 bilhões de dólares com o Exército dos EUA para a produção de radares Sentinel A4 até junho de 2031. O contrato apoia a continuidade de fabricação em múltiplos anos e expande a base instalada para upgrades de software e serviços de sustentação em missões de vigilância aérea 3D baseadas em solo.

- Dezembro de 2025: a Dinamarca selecionou a Lockheed Martin para fornecer radares de vigilância aérea terrestre de próxima geração TPY-4. A decisão expande a adoção do TPY-4 dentro das redes de defesa aérea alinhadas à OTAN e fortalece a demanda por arquiteturas de radar 3D interoperáveis e serviços de integração associados.

- Setembro de 2025: a Raytheon (RTX) recebeu um contrato de 1,7 bilhão de dólares com o Exército dos EUA para nove radares Lower Tier Air and Missile Defense Sensor (LTAMDS), incluindo unidades para a Polônia. A aquisição acelera a implantação de sensores de defesa aérea e antimísseis de 360 graus e impulsiona requisitos para produção AESA de alto rendimento e suporte logístico de longo prazo.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Este mercado abrange sistemas de radar 3D recém-fabricados que geram alcance, azimute e elevação do alvo, sendo avaliado como receitas obtidas com a venda do sistema de radar. Incluímos o hardware central do radar, além do software e serviços integrais fornecidos junto com o sistema, em plataformas aéreas, navais e terrestres.

Exclusões de abrangência: radares 2D legados e software autônomo de pós-processamento vendido sem um sensor de radar 3D correspondente estão excluídos.

Visão geral da segmentação

- Terrestre

- Naval

- Por Tipo de Alcance

- Longo Alcance

- Médio Alcance

- Curto Alcance

- Por Banda de Frequência

- Banda L

- Banda S

- Banda C

- Banda X

- Banda Ku / Ka

- Por Aplicação

- Defesa e Segurança

- Controle de Tráfego Aéreo

- Monitoramento Meteorológico

- Automotivo e Industrial

- Vigilância Espacial

- Por Componente

- Hardware

- Software

- Serviço

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- Europa

- Reino Unido

- Alemanha

- França

- Itália

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Restante da Ásia-Pacífico

- Oriente Médio

- Israel

- Arábia Saudita

- Emirados Árabes Unidos

- Turquia

- Restante do Oriente Médio

- África

- África do Sul

- Egito

- Restante da África

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental foi usada para construir o ponto de partida para demanda, orçamentos e o pipeline de plataformas onde radares 3D são normalmente instalados. Consultamos fontes públicas, como documentos de orçamento de defesa e comunicados de aquisição, publicações de provedores de serviços de navegação aérea e de aviação civil, e estatísticas comerciais governamentais para equipamentos relacionados a radar, além de normas e orientações sobre espectro de órgãos como a FCC e a ITU.

Também revisamos relatórios anuais de empresas, apresentações a investidores, anúncios de adjudicação de contratos e imprensa especializada e confiável de aeroespacial e defesa para mapear o cronograma de programas e as configurações típicas de radar. Para reduzir lacunas de cobertura, nossa equipe fez a verificação cruzada de famílias de produtos e atividade de patentes usando um banco de dados de patentes pago e aprovado, e depois verificou a consistência das presenças de fornecedores usando uma assinatura paga de inteligência e dados financeiros de empresas. Essas fontes de pesquisa documental não são exaustivas, e muitos outros documentos públicos também foram usados para coleta de dados, validação e esclarecimento.

Entrevistas e pesquisas primárias

O trabalho primário focou em validar quais plataformas estão ativamente comprando radares 3D, como os upgrades são orçados e como os preços variam por classe de alcance e tipo de antena. Conversamos com uma combinação de equipes de OEMs de radar, fornecedores de subsistemas, integradores e usuários finais nas principais regiões de compra, para que suposições pouco claras da pesquisa documental pudessem ser corrigidas e depois triangulizadas novamente no modelo.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Posição do respondente | Região |

|---|---|---|

| Nível superior: 27% | CXOs: 14% | APAC: 44% |

| Nível médio: 58% | Líderes funcionais/de unidade: 38% | EMEA: 30% |

| Empresas menores: 15% | Gerentes: 48% | Américas: 26% |

Dimensionamento e previsão de mercado

O dimensionamento principal utiliza uma abordagem top-down, na qual pipelines de plataformas de defesa e civis, ciclos de aquisição e sinais de comércio e produção são usados para reconstruir os gastos anuais endereçáveis em radares. Os resultados são então corroborados com aproximações bottom-up seletivas, como contagens amostradas de programas por tipo de plataforma multiplicadas por preços unitários típicos de radar, seguidas de verificações de canal sobre volumes de upgrade e retrofit.

No modelo, usamos entradas como cronogramas ativos de modernização de defesa aérea, upgrades de vigilância do tráfego aéreo, ciclos de renovação de sensores embarcados, mix de classes de alcance de radar (curto, médio, longo) e adoção de arquiteturas AESA e de estado sólido, já que esses fatores alteram o valor unitário e o momento de substituição. Quando informações unitárias diretas estavam faltando para um país ou plataforma, preenchemos as lacunas usando indicadores proxy, como tamanho da frota, aquisições planejadas e intervalos históricos de substituição, ajustando-os posteriormente por meio de feedback de especialistas. As previsões foram construídas usando análise de cenários, em que casos base, conservador e acelerado foram vinculados à visibilidade orçamentária, atrasos de programas e movimento esperado do ASP durante o período.

Validação de dados e ciclo de atualização

Os resultados são verificados em relação a sinais independentes, incluindo totais de contratos públicos, cronogramas de entrega de plataformas e movimentos de importação e exportação para categorias relacionadas a radar, e as variações são então revisadas antes da aprovação final. Quando um número parece fora do padrão, reabrimos as premissas dos motores de análise, revisitamos o momento da conversão de moeda e recontatamos as fontes se a lacuna estiver ligada a uma plataforma ou região específica.

Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas quando ocorrem eventos materiais, como uma grande adjudicação de contrato de aquisição, um cancelamento de programa ou uma grande mudança no financiamento de defesa. Antes da entrega, uma revisão final por analistas é concluída para que os clientes recebam a visão mais atual, que pode ser rastreada até entradas claras e etapas de cálculo.

Tamanho do mercado de radares 3D segundo a Mordor Intelligence em comparação com outras estimativas publicadas

Os tamanhos de mercado publicados para radares 3D nem sempre coincidem, pois os itens incluídos e as premissas de tempo podem alterar o total rapidamente. As diferenças geralmente vêm do que é contado como uma venda de radar 3D, se categorias adjacentes de radar são incluídas, e como preços e atrasos de aquisição são tratados no ano-base.

O software autônomo de análise de radar vendido sem o sensor 3D está fora do escopo da Mordor Intelligence, e essa única exclusão pode explicar uma parcela significativa da diferença em relação a estimativas que combinam suítes de software e serviços no mesmo grupo de receita. As lacunas também aparecem quando algumas fontes assumem declínios mais rápidos do ASP do AESA, aplicam um mês diferente de conversão de moeda ou não revisam o modelo em relação aos sinais de aquisição de plataformas após novos contratos serem anunciados.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 20,84 bilhões de dólares (2025) | |

| Editora Global de Pesquisa A | 14,20 bilhões de dólares (2025) | Utiliza um conjunto de receita mais restrito que parece enfatizar aplicações selecionadas de defesa e vigilância, e não declara claramente como trata software de sistema integrado, serviços ou programas intensivos em retrofit. |

| Editora de Pesquisa do Setor B | 4,85 bilhões de dólares (2025) | A escala relatada sugere uma definição de produto mais restrita, que pode se inclinar para componentes específicos ou usos finais limitados, com menor visibilidade sobre a cobertura de plataformas, a base de precificação unitária e o momento da conversão de moeda. |

A comparação mostra que a clareza do escopo e os fatores de demanda repetíveis importam mais do que uma única taxa de crescimento. Quando o fluxo de receita contabilizado é vinculado a plataformas, ciclos de aquisição e movimento realista do ASP, o total resultante torna-se mais fácil de explicar e mais simples de atualizar conforme novos programas são adjudicados.

Principais Perguntas Respondidas no Relatório

O que está impulsionando a forte CAGR no mercado de radar 3D até 2031?

A rápida modernização da defesa, a adoção automotiva de radar de imagem 4D e a demanda por sistemas de rastreamento de satélites LEO sustentam a CAGR de dois dígitos.

Qual plataforma detém a maior participação do mercado de radar 3D?

As instalações terrestres lideraram com 45,58% de participação em 2025 devido ao seu papel central nas redes de defesa aérea e antimíssil.

Por que os radares de banda Ku/Ka estão crescendo mais rapidamente do que outras frequências?

As bandas Ku/Ka permitem imagem de alta resolução e rastreamento espacial, suportando o aumento das constelações de satélites e o monitoramento meteorológico avançado.

Como a tecnologia GaN melhora o desempenho do radar 3D?

Os amplificadores GaN fornecem maior densidade de potência e eficiência, estendendo os alcances de detecção em cerca de 25% e aumentando a resistência a contramedidas eletrônicas.

Qual região está projetada para crescer mais rapidamente até 2031?

A Ásia-Pacífico, expandindo a uma CAGR de 12,35%, beneficia-se do aumento dos orçamentos de defesa, dos programas AESA indígenas e da expansão da produção de radar automotivo.

Qual papel a inteligência artificial desempenha nos sistemas modernos de radar 3D?

A inteligência artificial acelera a classificação de alvos, otimiza o agendamento de formas de onda e suporta a manutenção preditiva, transformando dados de radar em insights acionáveis em segundos.

Qual é o tamanho do mercado de Radar 3D em 2026?

O tamanho do Mercado de Radar 3D deve crescer de USD 20,84 bilhões em 2025 para USD 22,95 bilhões em 2026 e está previsto para atingir USD 37,75 bilhões até 2031 a uma CAGR de 10,11% no período 2026-2031.

Página atualizada pela última vez em: