Tamanho e Participação do Mercado de radar de Abertura Sintética

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 5.79 Bilhões de dólares |

| Tamanho do Mercado (2030) | 9.88 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 11.28% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

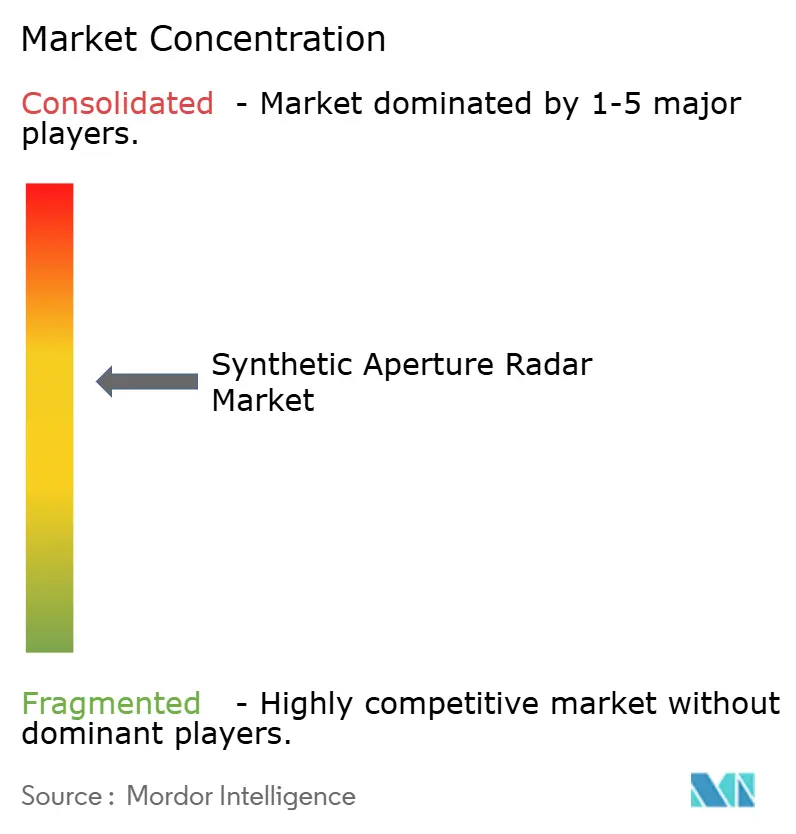

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de radar de Abertura Sintética pela Mordor inteligência

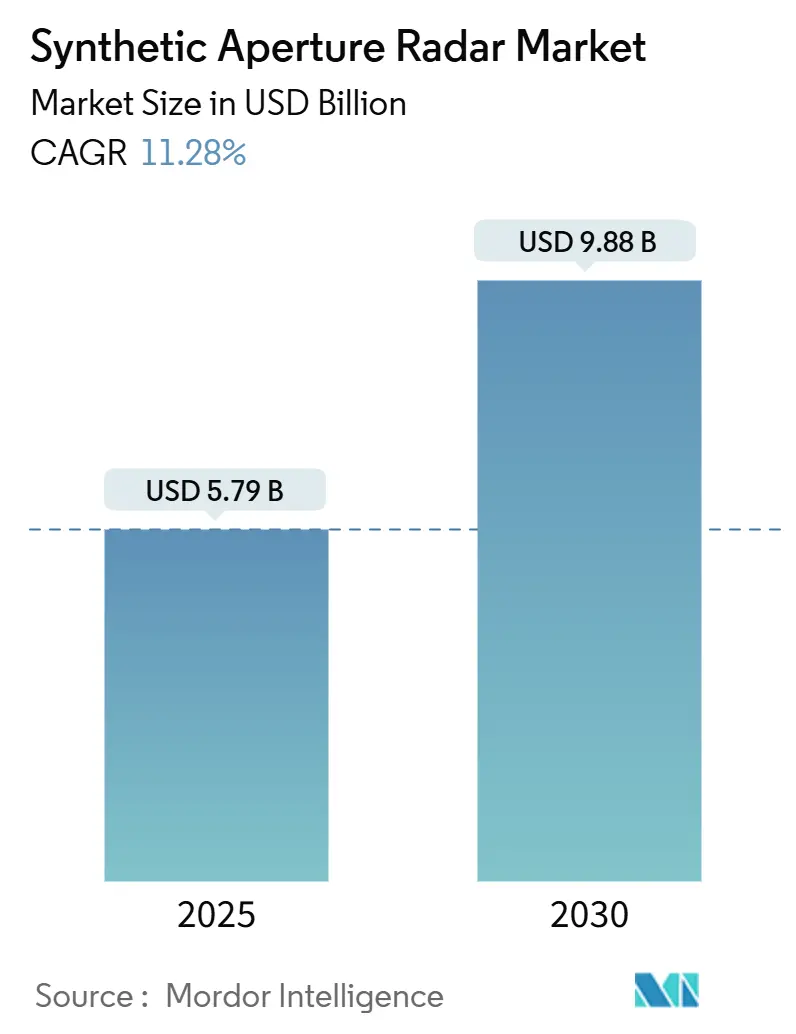

O tamanho do mercado de radar de abertura sintética situa-se em USD 5,79 mil milhões em 2025 e está projetado para atingir USD 9,88 mil milhões até 2030, registando uma TCAC de 11,28%. um procura comercial está um aumentar à medida que o imageamento para todos os climas se torna essencial para um segurançum marítima, agricultura de precisão e resposta um desastres. um inteligência artificial está um transformar dados brutos de radar em suporte de decisão em tempo real, enquanto constelações de pequenos satélites com menos de 500 kg encurtam intervalos de revisita para menos de 30 minutos e reduzem custos de implementação. um diversificação de frequência para um banda Ka mitiga o congestionamento do espectro da banda x e acelera transmissões de dados de alto volume, e cargas úteis definidas por software permitem aos operadores mudar modos de imageamento em órbita.

Principais Conclusões do Relatório

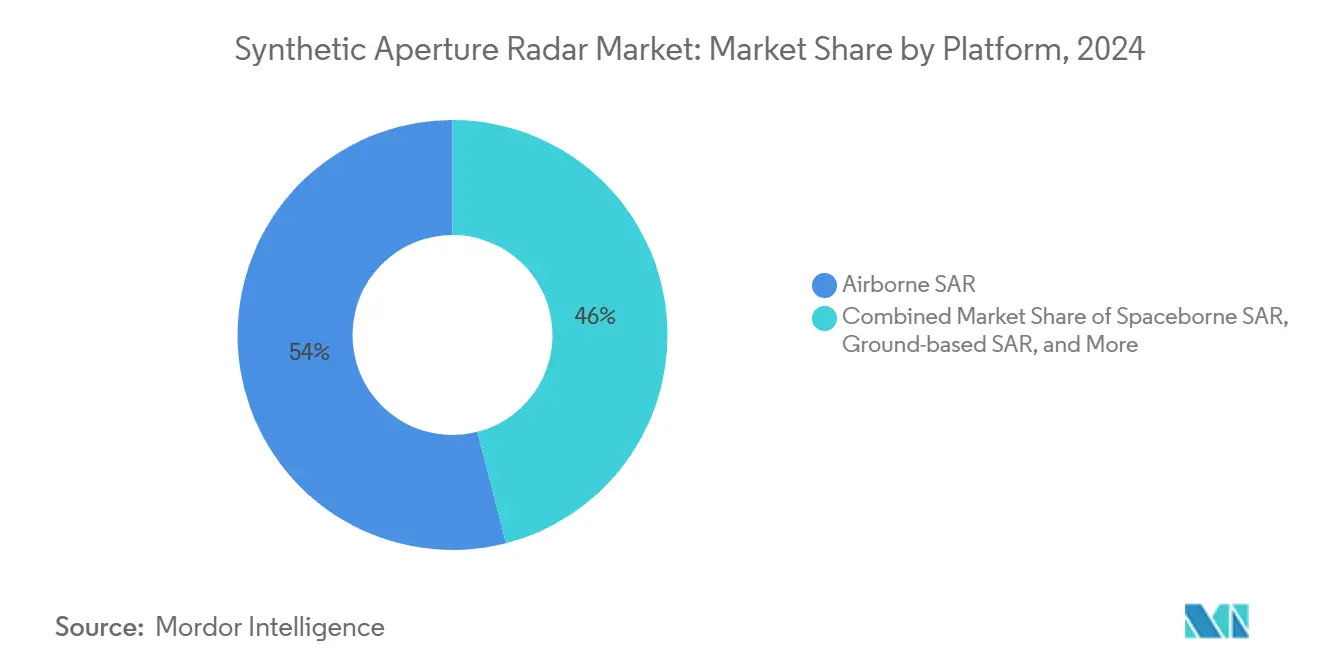

- Por plataforma, sistemas aerotransportados mantiveram uma participação de mercado de radar de abertura sintética de 54% em 2024, enquanto pequenos satélites espaciais devem expandir um 13,3% de TCAC até 2030.

- Por banda de frequência, um banda x liderou com 41% de participação de receita em 2024; um banda Ka está prevista para crescer um 13,6% de TCAC até 2030.

- Por componente, o hardware de antena representará 32% do tamanho do mercado de radar de abertura sintética em 2024, enquanto processadores de dados e software de análise subirão um 13,9% de TCAC até 2030.

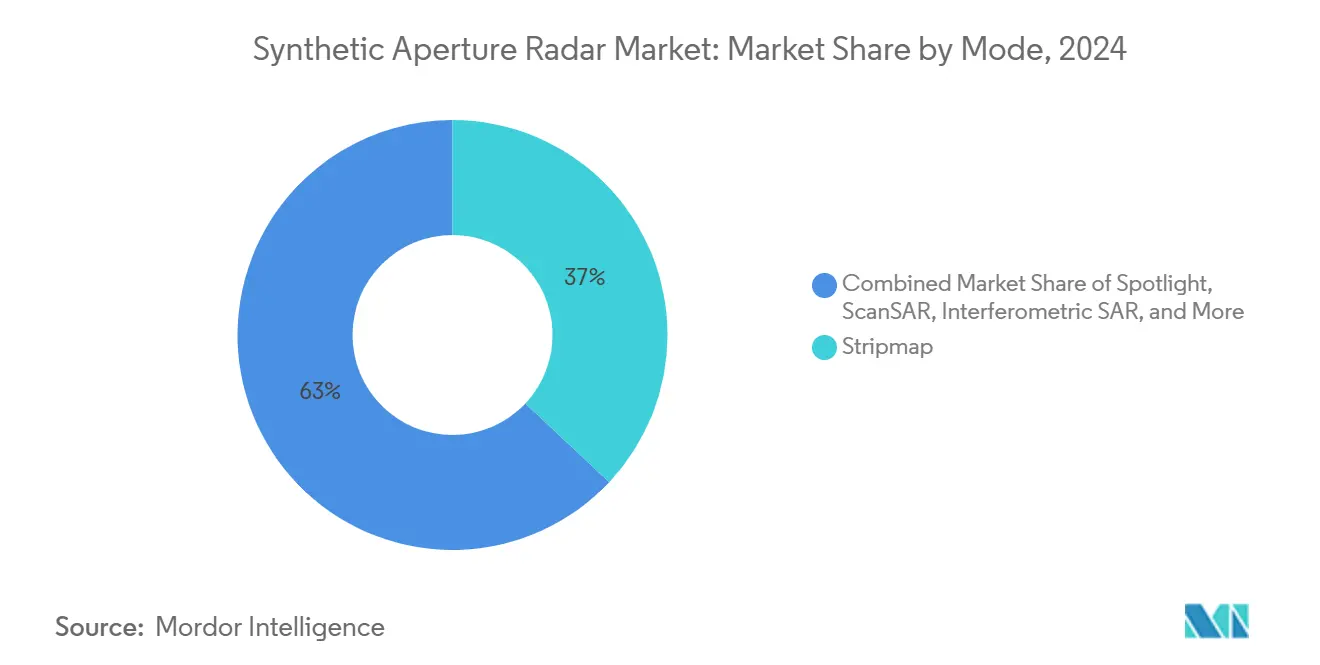

- Por modo, Stripmap reivindicou um maior participação de 37%, e SAR interferométrico registou um TCAC mais rápida de 13,1% e está posicionado para dominar o monitoramento de infraestruturas até 2030.

- Por aplicação, militar e defesa permanece o maior utilizador com uma participação de mercado de 43% em 2024, enquanto Observação da Terra e Monitoramento Ambiental é o vertical de crescimento mais rápido com 12,7% de TCAC.

- Por geografia, um América do Norte deteve 35% da receita em 2024; um Ásia-Pacífico está um caminho da TCAC mais forte de 12,4% até 2030, impulsionada pelo pipeline de 26 mil milhões de yuans da China de programas SAR.

Tendências e Insights do Mercado Global de radar de Abertura Sintética

Análise de Impacto dos Condutores*

| Condutor | (~) % Impacto na Previsão de TCAC | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Aumento dos orçamentos de vigilância do setor de defesa | +2.8% | Global-América do Norte, Europa, agrupamentos APAC | Médio prazo (2-4 anos) |

| Proliferação de constelações SAR de pequenos satélites | +3.2% | América do Norte e Europa liderando; APAC escalando | Longo prazo (≥ 4 anos) |

| Procura por imageamento de resposta um desastres para todos os climas | +1.9% | APAC e Américas propensas um desastres | Curto prazo (≤ 2 anos) |

| Modelos de serviços de análise SAR baseados em IA | +2.1% | Liderançum da América do Norte e UE; aceleração APAC | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento dos Orçamentos de Vigilância do Setor de Defesa

O aumento das despesas militares ancora um procura por cobertura persistente e de alta resolução. um paraçum Espacial dos EUA reservou USD 4,7 mil milhões para aquisições espaciais no ano fiscal de 2024, canalizando fundos para ativos contra-espaciais habilitados por radar.[1]u.s. ar Force, "FY24 espaço Force Procurement," hq.af.milum base de radar de defesa umérea da China atingiu USD 6 mil milhões em 2022, estendendo profundidade estratégica para operações múltiplo-domínio.[2]China aeroespacial Studies Institute, "China's ar defesa radar industrial base," airuniversity.af.edu Programas europeus como o pedido plurianual de EUR 200 milhões (USD 216 milhões) da Polónia com um ICEYE confirmam pipelines de aquisição estáveis. Combinados, esses gastos garantem volumes de base para fabricantes de plataformas e prestadores de serviços analíticos.

Proliferação de Constelações SAR de Pequenos Satélites

Frotas distribuídas abaixo de 500 kg comprimem ciclos de fabricação e cortam drasticamente taxas de lançamento, tornando taxas de revisita de 30 minutos economicamente viáveis. um frota de 40 satélites da ICEYE exemplifica um mudançum de naves espaciais monolíticas para clusters escaláveis. Os custos totais de missão caíbater de USD 100 milhões para aves legadas para menos de USD 15 milhões para unidades NewSpace, catalisando um entrada comercial.[3] German aeroespacial centro, "NewSpace sintético abertura radar instrumentos," dlr.deum Synspective do Japão garantiu um acordo de 10 lançamentos com um Rocket laboratório para 2025-2027, sublinhando um confiançum dos investidores na implementação de cadência rápida.

Procura por Imageamento de Resposta a Desastres para Todos os Climas

Inundações, incêndios florestais e deslizamentos de terra requerem penetração através de nuvens, fumo e escuridão. Fluxos de trabalho Bayesianos em séries temporais Sentinel-1 geram consistentemente pontuações F1 acima de 0,4 para mapeamento de inundação, demonstrando utilidade operacional. O lançamento do Sentinel-1C em 2024 adicionou capacidade de banda c para aliviar gargalos de dados durante emergências. como seguradoras incorporam verificação de danos baseada em SAR para acelerar reclamações, transformando imagens pós-evento em estimativas de perda em tempo real.

Modelos de Serviços de Análise SAR Baseados em IA

O software está um deslocar o mercado de radar de abertura sintética para inteligência por subscrição. um aliançum da ICEYE com Safran.IA agrupa imagens de 25 cm com algoritmos preditivos para encurtar loops de decisão táctica. um Capella espaço adicionou deteção automática de embarcações ao seu portal de dados, monetizando insights em vez de pixels. um redução de ruído de rede neural agora remove speckle sem verdade de base, facilitando um carga de trabalho do analista.

Análise de Impacto das Restrições*

| Restrição | (~) % Impacto na Previsão de TCAC | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Altos custos de desenvolvimento e lançamento de SAR espacial | −1.8% | Mercados emergentes, pequenos operadores mundialmente | Médio prazo (2-4 anos) |

| Congestionamento do espectro rf nas bandas x/c | −1.2% | América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos de Desenvolvimento e Lançamento de SAR Espacial

Mesmo com lançadores reutilizáveis, os requisitos de capital permanecem elevados para cargas úteis de radar de precisão. Componentes tolerantes à radiação, controlo térmico e antenas de matriz em fases aumentam como contas, limitando novos entrantes que carecem de pedigree aeroespacial. Aprovações de controlo de exportação e registos de frequência transfronteiriços alongam cronogramas de projeto, amortecendo flexibilidade de fluxo de caixa.

Congestionamento do Espectro RF nas Bandas X/C

Dezenas de constelações públicas e privadas congestionam canais de microondas preferenciais. um sobrecarga de coordenação aumenta, paraçando operadores um adotar protocolos desajeitados de prevenção de interferência ou mudar para banda Ka, que exige antenas custosas de alto ganho e estações terrestres atualizadas. um complexidade regulatória arrisca ciclos de licenciamento mais longos e pode diferir reconhecimento de receita.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmento

Por Plataforma: Pequenos Satélites Impulsionam o Crescimento Espacial

Ativos aerotransportados capturam um maior participação de 54% do mercado de radar de abertura sintética porque agências de defesa dependem de perfis de voo flexíveis e interpretação tripulada em tempo real. Prestadores de serviços combinam aeronaves tripuladas com veículos uméreos não tripulados para missões de aviso curto sobre zonas restritas.

No entanto, sistemas espaciais mudaram de um punhado de ativos de múltiplas toneladas para clusters proliferados, permitindo cobertura mais rápida sem infraestrutura pesada. Sistemas espaciais registam uma TCAC de 13,3%, tornando-os o contribuinte destacado para o futuro tamanho do mercado de radar de abertura sintética. como unidades Gen-4 da ICEYE com largura de banda de 1.200 MHz alcançam resolução de 25 cm, igualando embarcações maiores um uma fração do custo. O risco distribuído através de muitas naves espaciais de baixo custo também melhora um resiliência da constelação contra detritos orbitais e ameaçcomo anti-satélite.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Banda de Frequência: Banda Ka Emerge Apesar do Domínio da Banda X

um banda x mantém 41% de participação de receita, favorecida por militares para mapeamento de escala fina em tempo variado. Cadeias de fornecimento estabelecidas simplificam aquisições de carga útil, reforçando incumbência. um banda c permanece central para agricultura e vigilância climática através da frota Sentinel-1.

um TCAC de 13,6% da banda Ka reflete sua capacidade de transmitir 26 Tb de dados diários, apoiando análises em tempo real que expandem o mercado de radar de abertura sintética. Frequências mais altas reduzem congestionamento de espectro mas obrigam designs térmicos avançados e antenas direcionáveis. Plataformas emergentes de banda Ku prometem ligações de médio custo e alto rendimento para imageamento comercial.

Por Componente: Aceleração de Software Supera Hardware

Subsistemas de antena detiveram 32% do tamanho do mercado de radar de abertura sintética em 2024 porque um direção do feixe define resolução e largura de varredura. um formação de feixe digital aumenta ganho sem movimento mecânico, prolongando vida da missão.

Chipsets de processamento e software de análise estão no caminho para 13,9% de TCAC à medida que operadores incorporam computação de borda para comprimir cargas de downlink. O protótipo Signals-de-Opportunity da NASA demonstra SAR num orçamento de energia pequeno o suficiente para CubeSats, sublinhando procura por cadeias de sinal eficientes. Circuitos integrados específicos da aplicação oferecem vantagens de confiabilidade versus FPGAs tradicionais, sinalizando uma mudançum um longo prazo para silício construído para propósito.

Por Modo: Aplicações Interferométricas Lideram Inovação

Stripmap reivindicou uma participação de 37% devido à cobertura consistente para reconhecimento de defesa de rotina. Spotlight oferece resolução sub-métrica para identificação de alvos, mas tempo de permanência limita cobertura.

Operações interferométricas registam um TCAC mais alta de 13,1% à medida que utilidades e municípios monitorizam pontes, túneis e linhas ferroviárias para subsidência milimétrica. um integração de aprendizagem automática melhora coerência através de pilhas múltiplo-satélite, dando aos proprietários de infraestrutura ferramentas de manutenção preditiva.[4]o Egyptian Journal de remoto Sensing e espaço ciências, "máquina aprendizado-baseado múltiplo-satélite SAR integração," sciencedirect.comScanSAR suplementa alívio de desastres com varreduras de área ampla, enquanto modos polarimétricos melhoram precisão de classificação de materiais.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Aplicação: Defesa Conduz Enquanto Monitoramento Ambiental Acelera

Militar e Defesa permanece o maior utilizador com uma participação de mercado de 43% em 2024, explorando penetração através de camuflagem e robustez anti-interferência. O contrato de USD 15 milhões da Capella espaço com um paraçum umérea dos EUA para sensores de dupla polarização sublinha valor estratégico.

Observação da Terra e Monitoramento Ambiental é o vertical de crescimento mais rápido com 12,7% de TCAC, à medida que reguladores mandam prova de projetos de compensação de carbono e aviso precoce para inundações. Técnicas DInSAR sinalizam ameaçcomo de pipeline em florestas protegidas pela UNESCO, ajudando empresas de energia um evitar derrames custosos. Analistas agrícolas aplicam mapas de inundação SAR para estimar perdas de cultivos de arroz, apoiando subsídios de alívio de desastres.

Análise de Geografia

um América do Norte liderou o mercado de radar de abertura sintética em 2024 com 35% de receita, apoiada por orçamentos de tecnologia da NASA e aquisição de defesa profunda. O pedido FY 2026 aloca USD 72,1 milhões à missão NISAR, assegurando procura doméstica para integradores de carga útil e empresas de análise. Fornecedores comerciais como Capella espaço e Umbra espaço beneficiam de um ecossistema robusto de capital de risco, enquanto o Canadá EUA derivados RADARSAT para vigilância árctica e de recursos.

um Ásia-Pacífico exibe um TCAC mais rápida de 12,4%, impulsionada pelo livro de encomendas de 26 mil milhões de yuans da China que posiciona um região para eclipsar o volume norte-americano até 2030. O contrato de constelação de RMB 8,04 mil milhões da Weina Star sediada em Pequim sinaliza industrialização um longo prazo da fabricação SAR. um Synspective do Japão levantou JPY 7 mil milhões (USD 47 milhões) na série c e alinharam-se com Mitsubishi elétrico, Toyoda Gosei e IHI para co-desenvolver cargas úteis, reforçando cadeias de fornecimento locais. um produção eletrônica doméstica da Índia tocou INR 9,52 lakh crore (USD 115 mil milhões), estabelecendo bases para fornecimento de componentes indígenas. O roteiro ASIC da Coreia do Sul visa chipsets endurecidos contra radiação para garantir contratos de exportação.

um Europa mantém ímpeto estável via programa Copernicus e colaboração de defesa. O lançamento do Sentinel-1C em 2024 garante continuidade de dados de banda c, enquanto um articulação venture alemã da ICEYE com ancora capacidade de produção soberana Rheinmetall. um ICEYE também abriu centros regionais na Grécia, permitindo que governos da UE cumpram objetivos de autonomia estratégica.

O Oriente Médio e África são nascentes mas ativos. O primeiro satélite SAR dos EAU, Foresight-1, juntamente com um parceria de fabricação da Space42 com ICEYE, ilustra uma mudançum regional de importação de satélites para capacidade local de construção por impressão. Estados africanos avaliam SAR para supervisão de recursos naturais e segurançum fronteiriçum, embora limites orçamentais irão moderar uptake um curto prazo.

Panorama Competitivo

O mercado de radar de abertura sintética apresenta concentração moderada: os cinco maiores players capturam cerca de 40% da receita global mas enfrentam pressão disruptiva de entrantes apoiados por venture capital. Grupos aeroespaciais estabelecidos empregam integração vertical para defender participação, agrupando hardware, cadeias de processamento proprietárias e análises chave na mão em contratos plurianuais. O trancar-em aumenta custos de mudançum para clientes governamentais que valorizam fornecimento assegurado e pipelines de dados seguros.

Players especializados como ICEYE escalam via fabricação em volume de satélites compactos e modelos comerciais de "imageamento como serviço". Parcerias com primes de defesa-exemplificadas por Rheinmetall ICEYE espaço soluções-dão-lhes acesso um mercados classificados sem certificação independente cara. Registos de patentes em SAR de voo em formação e processamento multistático coerente indicam investimento em fossos de propriedade intelectual.

Desafiantes emergentes focam-se em valor de camada de aplicação. Capella espaço adiciona deteção de embarcações IA, Umbra experimenta com reflectometria GNSS sintética, e Synspective persegue análises urbanas para investidores de cidade inteligente. Compradores corporativos de grande escala cada vez mais exigem APIs em vez de dados brutos, mudando alavancagem competitiva para empresas que oferecem insights acionáveis com garantias de nível de serviço.

Líderes da Indústria de radar de Abertura Sintética

-

Lockheed Martin Corporation

-

Airbus SE

-

Aselsan um.s.

-

BAE sistemas PLC

-

Cobham PLC

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Maio de 2025: ICEYE e Safran formaram uma aliançum centrada em IA para misturar imagens de radar de 25 cm com análises multissensoriais, visando ciclos de decisão estratégica mais rápidos para clientes governamentais

- Maio de 2025: Rheinmetall ICEYE espaço soluções lançou para fabricar domesticamente satélites SAR na Alemanha um partir do Q2 2026, reforçando soberania da cadeia de fornecimento

- Maio de 2025: IHI Corporation assinou um MoU com ICEYE para uma constelação de 24 satélites, ampliando rede de imageamento autônoma do Japão.

- Janeiro de 2025: ICEYE adicionou dois satélites de inclinação média no SpaceX Bandwagon-2, empurrando sua constelação para 40 unidades.

Âmbito do Relatório Global do Mercado de radar de Abertura Sintética

O radar de abertura sintética global é uma forma de radar usada para criar imagens bidimensionais ou reconstruções tridimensionais de objetos, como paisagens. SAR EUA o movimento da antena de radar sobre uma região alvo para fornecer resolução espacial mais fina que radares convencionais de varredura de feixe. O estudo destaca aplicações críticas através de áreas, como militar e defesa, monitoramento e exploração, e outras aplicações.

O Mercado Global de radar de Abertura Sintética é segmentado por Aplicação (Militar e Defesa, Monitoramento e Exploração) e Geografia.

Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD milhões) para todos os segmentos acima.

| SAR Aerotransportado | Aeronaves Tripuladas |

| UAV | |

| SAR Espacial | Pequenos Satélites (≤500 kg) |

| Grandes Satélites (>500 kg) | |

| SAR Baseado em Terra | |

| SAR Baseado no Mar |

| Banda X |

| Banda L |

| Banda C |

| Banda S |

| Banda Ku |

| Banda Ka |

| Outras (P, VHF, UHF) |

| Antena |

| Transmissor |

| Receptor |

| Processador de Dados e Software |

| Fonte de Energia |

| Outros |

| Stripmap |

| Spotlight |

| ScanSAR (Wide-Swath) |

| SAR Interferométrico (InSAR) |

| SAR Polarimétrico (PolSAR) |

| Militar e Defesa |

| Observação da Terra e Monitoramento Ambiental |

| Exploração de Petróleo e Gás |

| Monitoramento de Infraestrutura |

| Vigilância Marítima |

| Gestão de Desastres e Agricultura |

| Outras Aplicações |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Resto da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Resto da Europa | ||

| APAC | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália e Nova Zelândia | ||

| Sudeste Asiático | ||

| Resto da APAC | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| EAU | ||

| Turquia | ||

| Israel | ||

| Resto do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Egito | ||

| Resto da África | ||

| Por Plataforma | SAR Aerotransportado | Aeronaves Tripuladas | |

| UAV | |||

| SAR Espacial | Pequenos Satélites (≤500 kg) | ||

| Grandes Satélites (>500 kg) | |||

| SAR Baseado em Terra | |||

| SAR Baseado no Mar | |||

| Por Banda de Frequência | Banda X | ||

| Banda L | |||

| Banda C | |||

| Banda S | |||

| Banda Ku | |||

| Banda Ka | |||

| Outras (P, VHF, UHF) | |||

| Por Componente | Antena | ||

| Transmissor | |||

| Receptor | |||

| Processador de Dados e Software | |||

| Fonte de Energia | |||

| Outros | |||

| Por Modo | Stripmap | ||

| Spotlight | |||

| ScanSAR (Wide-Swath) | |||

| SAR Interferométrico (InSAR) | |||

| SAR Polarimétrico (PolSAR) | |||

| Por Aplicação | Militar e Defesa | ||

| Observação da Terra e Monitoramento Ambiental | |||

| Exploração de Petróleo e Gás | |||

| Monitoramento de Infraestrutura | |||

| Vigilância Marítima | |||

| Gestão de Desastres e Agricultura | |||

| Outras Aplicações | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Resto da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Rússia | |||

| Resto da Europa | |||

| APAC | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Austrália e Nova Zelândia | |||

| Sudeste Asiático | |||

| Resto da APAC | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| EAU | |||

| Turquia | |||

| Israel | |||

| Resto do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Egito | |||

| Resto da África | |||

Questões Chave Respondidas no Relatório

Qual é um perspetiva de crescimento para o mercado de radar de abertura sintética até 2030?

O tamanho do mercado de radar de abertura sintética está projetado para subir de USD 5,79 mil milhões em 2025 para USD 9,88 mil milhões até 2030, refletindo uma TCAC de 11,28%.

Que segmento de plataforma está um expandir mais rapidamente?

Pequenos satélites espaciais abaixo de 500 kg são previstos para crescer um 13,3% de TCAC, impulsionados por baixos custos de fabricação e taxas de revisita sub-horárias.

Por que um banda Ka está um ganhar tração em novas missões SAR?

um banda Ka suporta 26 Tb de taxa de transferirência de dados diários, facilitando congestionamento de espetro e permitindo entrega rápida de imagens de alta resolução aos utilizadores finais.

Como estão os orçamentos de defesa um moldar um procura?

Alocações múltiplo-mil milhões de dólares pelos EUA e paraçcomo aliadas priorizam inteligência persistente, garantindo receita previsível para fornecedores de satélites SAR e análise.

Que papel joga um inteligência artificial na adoção de SAR?

um IA automatiza redução de speckle, deteção de objetos e análise de mudançcomo, transformando imagens brutas em insights acionáveis e sustentando modelos de negócio SAR-como-Serviço.

O mercado está fragmentado ou consolidado?

Com os cinco principais players detendo perto de 40% da receita, o mercado é moderadamente concentrado, oferecendo tanto benefícios de escala para líderes quanto pontos de entrada para start-ups ágeis.

Página atualizada pela última vez em: