Tamanho e Participação do Mercado de HVAC Verde

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 80.23 Bilhões de dólares |

| Tamanho do Mercado (2030) | 109.40 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 6.40% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

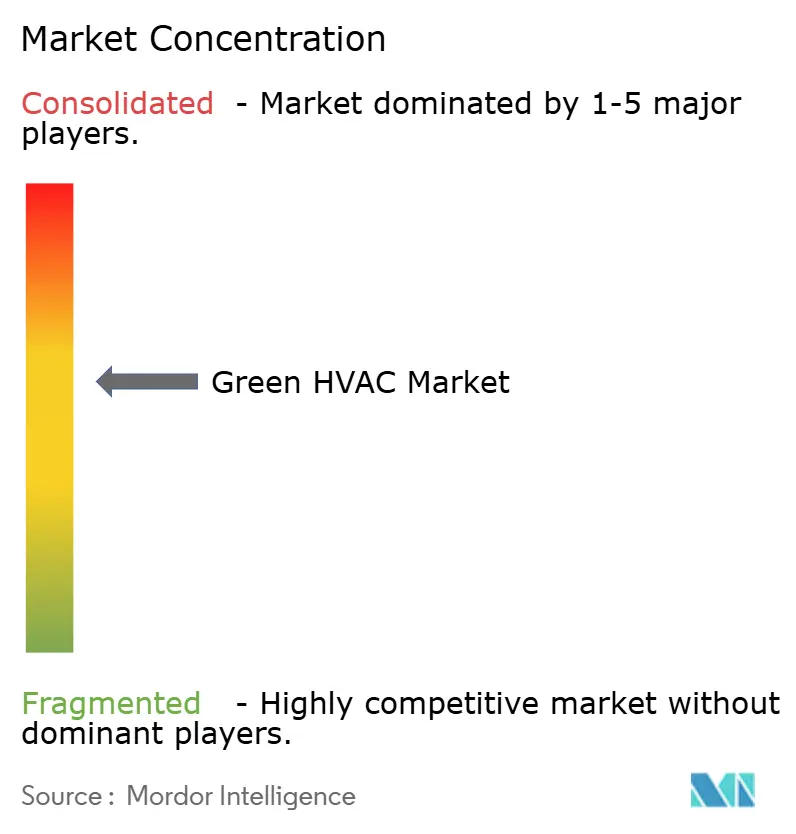

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de HVAC Verde por Mordor Intelligence

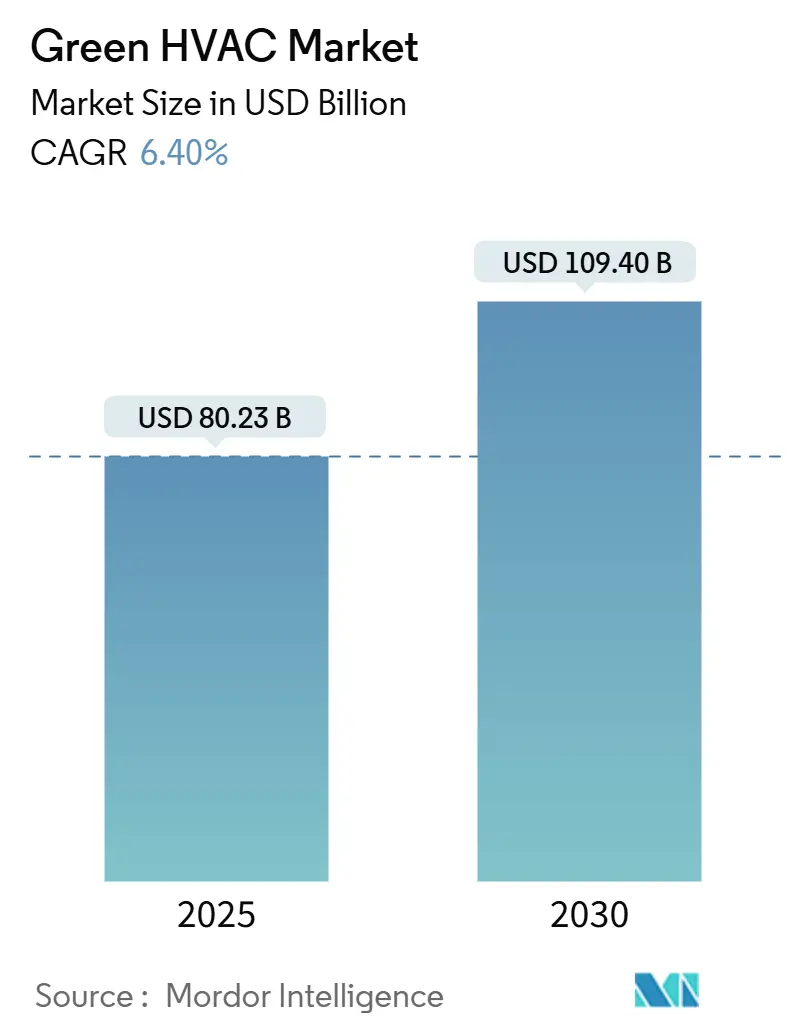

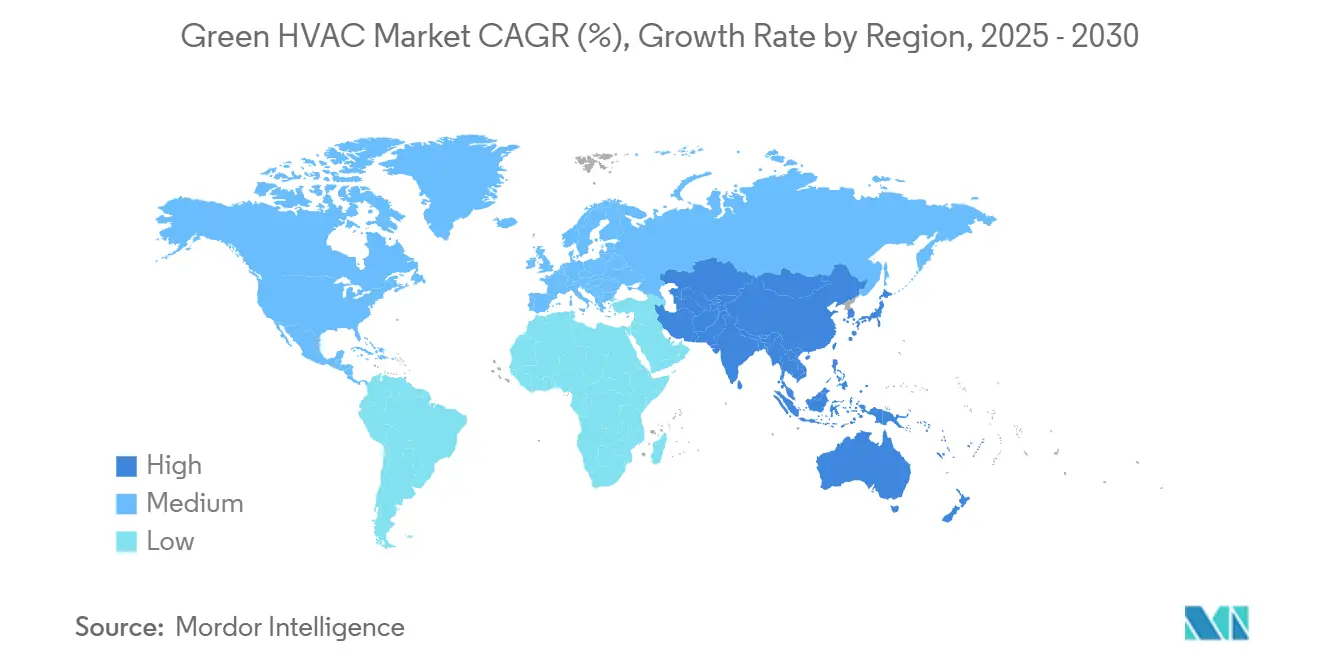

O tamanho do mercado de HVAC Verde é estimado em USD 80,23 bilhões em 2025 e está projetado para atingir USD 109,40 bilhões até 2030, representando um CAGR de 6,4%. Essa aceleração reflete o endurecimento dos mandatos globais de eficiência, generosos incentivos à eletrificação e rápidas reduções de custo em compressores acionados por inversores que, em conjunto, direcionam as aquisições para equipamentos de baixo carbono. Ventos regulatórios favoráveis, como os USD 14 bilhões em subsídios para bombas de calor da Lei de Redução da Inflação dos Estados Unidos e a eliminação progressiva de gases F da União Europeia, estão afastando os compradores de sistemas a combustíveis fósseis em direção a alternativas elétricas de baixo Potencial de Aquecimento Global (GWP). Além dos subsídios diretos, a análise por gêmeos digitais agora reduz os custos operacionais ao longo da vida útil do HVAC em 15 a 25%, fortalecendo o argumento de negócio para equipamentos conectados. A região Ásia-Pacífico lidera a demanda atual com uma participação de receita de 44,9%, impulsionada pelos subsídios para bombas de calor da China e pela crescente intensidade de resfriamento da Índia. No entanto, a Europa está estabelecendo padrões tecnológicos de facto por meio de regras de baixo GWP que os fabricantes globais devem cumprir para permanecerem competitivos. A escassez na cadeia de suprimentos, especialmente a falta de 70.000 técnicos treinados em bombas de calor na Europa, continua a influenciar o design de produtos, favorecendo plataformas carregadas em fábrica e de fácil instalação.

Principais Conclusões do Relatório

- Por tecnologia, as bombas de calor representaram 38,9% da participação do mercado de HVAC Verde em 2024, enquanto os controles inteligentes de HVAC estão projetados para crescer a um CAGR de 7,9% até 2030.

- Por componente, os equipamentos de aquecimento lideraram com 48,1% de participação do mercado de HVAC Verde em 2024; controles e serviços estão previstos para expandir a um CAGR de 7,7% até 2030.

- Por usuário final, o segmento comercial deteve uma participação de 42,6% do mercado de HVAC Verde em 2024; aplicações industriais e de data center estão projetadas para avançar a um CAGR de 7,2% até 2030.

- Por aplicação, a nova construção capturou uma participação de 56,7% do mercado de HVAC Verde em 2024; projetos de retrofit e substituição estão definidos para crescer a um CAGR de 7,1% até 2030.

- Por geografia, a região Ásia-Pacífico dominou com uma participação de 44,9% do mercado de HVAC Verde em 2024 e deve registrar o CAGR mais rápido de 6,9% até 2030.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de HVAC Verde

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Incentivos à eletrificação e créditos fiscais da Lei de Redução da Inflação | +1.2% | América do Norte, com repercussão na UE e na Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Eliminação progressiva de gases F da UE, mandatos de baixo GWP | +0.9% | Europa como núcleo, influência regulatória global | Longo prazo (≥ 4 anos) |

| Queda de custo do compressor inversor (< USD 100/kW) | +1.1% | Global, fabricação concentrada na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Gêmeos digitais reduzem OPEX ao longo da vida útil em 15 a 25% | +0.8% | América do Norte e UE liderando, adoção crescente na Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Contratos de desempenho de HVAC como Serviço | +0.7% | Setor comercial global, mais forte em mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Pontuação de carbono incorporado em licitações de construção verde | +0.5% | UE, América do Norte, cidades emergentes da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Incentivos à Eletrificação Impulsionam a Transformação do Mercado

Generosos créditos fiscais e subsídios estão inclinando as decisões de aquisição em favor das bombas de calor elétricas. A Lei de Redução da Inflação dos EUA aloca USD 14 bilhões em subsídios, e residências individuais podem reivindicar até USD 8.000 para instalações qualificadas.[1]Departamento de Energia dos EUA, "Administração Biden-Harris Lança Programas de Subsídio de Energia Residencial de USD 9 Bilhões para Reduzir Custos de Energia," energy.gov Iniciativas estaduais como o TECH Clean California adicionam subsídios adicionais, amplificando os recursos federais. Os proprietários comerciais estão cada vez mais tratando a eletrificação como uma proteção contra o risco de precificação de carbono, fixando custos operacionais previsíveis enquanto aumentam suas pontuações de ESG. Em conjunto, esses programas aumentam a demanda total endereçável nos segmentos residencial e comercial leve, injetando impulso no mercado de HVAC Verde.

Regulamentações de Gases F da UE Aceleram a Transição para Baixo GWP

A regra da UE para reduzir o uso de hidrofluorcarbonetos em 79% até 2030 obriga os fabricantes a reprojetar sistemas para refrigerantes naturais, como CO₂ e propano.[2]Comissão Europeia, "Legislação da UE para Controlar Gases F," climate.ec.europa.eu Os prazos de conformidade a partir de 2025 cobrem primeiro a refrigeração comercial, depois os condicionadores de ar de ambiente. As multinacionais estão implementando preventivamente plataformas conformes com a UE globalmente, transformando efetivamente o mercado de HVAC Verde em um padrão de baixo GWP. A Carrier, por exemplo, destinou USD 85 milhões para pesquisa e desenvolvimento europeu específico para sistemas de refrigerantes naturais, sinalizando uma mudança estratégica em direção ao design globalmente harmonizado.

A Redução de Custos da Tecnologia de Inversores Permite a Adoção em Massa

A integração vertical entre os principais fabricantes da Ásia-Pacífico reduziu os custos dos compressores inversores para abaixo de USD 100 por quilowatt, um limiar que torna as bombas de calor de velocidade variável competitivas em custo com fornalhas a gás mesmo sem subsídios. As economias de escala na fabricação de semicondutores e na produção de motores reduziram os custos de lista de materiais em 30 a 40%. Como resultado, recursos anteriormente premium, como a operação de velocidade variável em climas frios, estão entrando nas faixas de preço convencionais, acelerando a adoção em todo o mercado de HVAC Verde.

A Integração de Gêmeos Digitais Transforma a Economia Operacional

Os gêmeos digitais baseados em nuvem sobrepõem modelos físicos a dados de edifícios em tempo real, permitindo economias de energia de 15 a 25% e estendendo a vida útil dos equipamentos em 20%.[3]Johnson Controls, "Gêmeos Digitais Transformando as Operações de Edifícios," johnsoncontrols.com Os primeiros adotantes aproveitam essas ferramentas para garantir taxas de locação mais altas e prêmios de seguro mais baixos, comprovando a mitigação de riscos. Os fornecedores que combinam equipamentos, software e serviços em uma oferta integrada obtêm uma vantagem duradoura à medida que os proprietários de edifícios migram para contratos baseados em resultados que valorizam as economias ao longo do ciclo de vida mais do que os descontos iniciais.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto capital inicial para retrofits de bombas de calor | −0.8% | Global, agudo em mercados residenciais sensíveis a custos | Médio prazo (2 a 4 anos) |

| Relação preço eletricidade/gás > 3:1 | −0.6% | Europa, varia por país | Curto prazo (≤ 2 anos) |

| Escassez de instaladores (≈ 70.000 técnicos na UE) | −0.7% | Europa, América do Norte, questão emergente na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Volatilidade no fornecimento de semicondutores/compressores | −0.5% | Fabricação global, concentrada em centros da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos de Retrofit Restringem a Adoção Residencial

Os retrofits residenciais típicos de bombas de calor custam entre USD 15.000 e USD 25.000, o que inclui atualizações de painéis elétricos e modificações em dutos.[4]Rocky Mountain Institute, "Bombas de Calor para Todos," rmi.org O parque habitacional mais antigo frequentemente requer correções de isolamento, acrescentando outros USD 5.000 a USD 10.000, prolongando os períodos de retorno. Ferramentas de financiamento como o reembolso na conta de energia ajudam, mas a sensibilidade ao fluxo de caixa continua a desacelerar os ciclos de substituição no mercado de HVAC Verde. Os fabricantes agora priorizam designs plug-and-play que reduzem as horas de mão de obra, enquanto as concessionárias testam estruturas tarifárias que recompensam residências eletrificadas.

Disparidades nos Preços de Energia na Europa Limitam a Economia das Bombas de Calor

Na Alemanha e na Itália, os custos industriais de eletricidade são de EUR 0,15 por kWh, em comparação com uma paridade de gás natural de EUR 0,05 por kWh, resultando em retornos de sete anos mesmo com subsídios. A menos que as reformas contínuas de balanceamento da rede reduzam os custos de energia no varejo, a adoção de bombas de calor se inclinará para mercados com abundante oferta renovável ou pilhas de incentivos mais fortes, mitigando assim o crescimento potencial do tamanho do mercado de HVAC Verde em determinadas nações da UE.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia: Bombas de Calor Ancoram a Diversificação do Portfólio

As bombas de calor contribuíram com 38,9% do tamanho do mercado de HVAC Verde em 2024 e permanecem o referencial tecnológico para descarbonizar o condicionamento de espaços. Seu papel duplo de aquecimento e resfriamento, aliado à queda dos custos dos componentes, consolida sua posição tanto em reformas residenciais quanto comerciais leves. Os controles inteligentes, embora com uma base menor hoje, devem registrar o CAGR mais rápido de 7,9%, graças à manutenção preditiva e à funcionalidade interativa com a rede elétrica.

Os fabricantes estão cada vez mais comercializando pacotes integrados que combinam bombas de calor com sensores de IoT, módulos de Fluxo de Refrigerante Variável (VRF) e análises em nuvem para vender "conforto como serviço". A plataforma VRV da Daikin agora inclui sensores de ocupação que reduzem as chamadas de serviço em 30%, ilustrando como as ofertas com forte componente de software aceleram a fidelização dos clientes. Essa convergência aguça a diferenciação competitiva dentro do mercado de HVAC Verde, pois os compradores preferem soluções holísticas a unidades independentes.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Componente: Controles e Serviços Monetizam o Valor ao Longo do Ciclo de Vida

Os equipamentos de aquecimento representaram 48,1% da receita em 2024, mas o crescimento está se inclinando para controles e serviços, que estão se expandindo a um CAGR de 7,7% à medida que as equipes de instalações buscam economias ao longo do ciclo de vida. Os controladores digitais integram módulos de ventilação, resfriamento e qualidade do ar interno, formando o centro nervoso dos edifícios inteligentes.

O EcoStruxure da Schneider Electric demonstra como as assinaturas de software geram receita recorrente enquanto reduzem as contas de energia dos clientes em 20 a 30%. Dado o estreitamento dos mercados de talentos, os serviços de monitoramento terceirizados estão se tornando centrais para os gestores de edifícios, uma tendência que redistribui a captura de valor em todo o mercado de HVAC Verde.

Por Usuário Final: Data Centers Impulsionam o Impulso Industrial

As instalações comerciais mantiveram uma participação de 42,6% em 2024, mas as aplicações de data center e industriais mais amplas mostram o CAGR mais rápido de 7,2% à medida que a digitalização eleva a densidade de resfriamento. Os operadores de hiperescala investem em resfriamento líquido e controle preciso de temperatura, transformando o gerenciamento térmico em um serviço de missão crítica.

A relocalização da manufatura impulsiona carga industrial adicional, particularmente para calor de processo de baixa temperatura compatível com eletricidade renovável. Os fornecedores que podem personalizar bombas de calor de serviço pesado e integrá-las com sistemas de gerenciamento de energia de plantas conquistam nichos de alta margem dentro do mercado de HVAC Verde.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Aplicação: Retrofits Ganham Prioridade Orçamentária

Embora a nova construção tenha gerado 56,7% das receitas de 2024, a demanda por retrofit cresce a um CAGR de 7,1% à medida que as cidades impõem limites de emissões ao parque existente. Leis locais como a LL97 da Cidade de Nova York empurram os proprietários de edifícios em direção à substituição acelerada de equipamentos, criando um pipeline anual de retrofit na América do Norte de USD 15 bilhões.

A complexidade do retrofit recompensa os fornecedores que oferecem engenharia turnkey, financiamento e garantias de desempenho. O serviço de otimização da Trane, que combina atualizações de equipamentos com comissionamento contínuo, sublinha como o valor migra do hardware para contratos orientados a resultados. Esse modelo reforça o potencial de receita recorrente em todo o mercado de HVAC Verde.

Análise Geográfica

A Ásia-Pacífico gerou 44,9% da receita de 2024 para o mercado de HVAC Verde e está preparada para um CAGR de 6,9% até 2030. O roteiro de eletrificação rural da China tem como meta 10 milhões de conversões de bombas de calor residenciais, enquanto o boom da construção comercial da Índia alimenta a demanda por VRF e chillers. Os fabricantes regionais desfrutam de escala local que encurta os prazos de entrega e alinha os produtos com os critérios de subsídio estabelecidos por governos empenhados no crescimento industrial doméstico.

A Europa equilibra fortes impulsos políticos com uma economia desigual. As nações nórdicas combinam eletricidade renovável abundante com tributação de carbono para alcançar uma penetração residencial líder, enquanto a Alemanha e a Itália lutam com relações desfavoráveis de energia para gás que retardam os retornos. A escassez de técnicos agrava o desafio, levando a iniciativas para requalificar a força de trabalho em escala sem precedentes. Os mandatos de baixo GWP em toda a UE, no entanto, garantem que a inovação tecnológica permaneça centrada na região, influenciando as escolhas de design globalmente dentro do mercado de HVAC Verde.

A América do Norte se beneficia de incentivos federais unificados sobrepostos a fortes programas estaduais. Os códigos do Título 24 da Califórnia exigem prontidão para bombas de calor, acelerando a demanda tanto em novas construções quanto em retrofits. O quadro de subsídios do Canadá apoia modelos para climas frios classificados para operação a −15 °F, abrindo mercados do norte anteriormente dominados por fornalhas a gás. Enquanto isso, os corredores de manufatura do México expandem as oportunidades de HVAC comercial vinculadas às cadeias de suprimentos de nearshoring. Coletivamente, essas dinâmicas mantêm o continente como um pilar estratégico de receita para os fornecedores globais que competem no mercado de HVAC Verde.

Cenário Competitivo

Os fabricantes de primeiro nível, como Daikin, Carrier e Johnson Controls, mantêm a liderança de escala por meio de portfólios amplos e redes de serviço globais; no entanto, os entrantes nativos de software agora desafiam os incumbentes com camadas de otimização baseadas em inteligência artificial. A atividade de patentes em compressores de velocidade variável e algoritmos de refrigerantes aumentou 15% ao ano entre 2022 e 2024, sublinhando um ritmo acelerado de inovação.

A diferenciação estratégica gira em torno de três capacidades. Primeiro, a liderança em custos alcançada por meio da integração de componentes e da fabricação regionalizada permite que os pontos de preço sejam defendidos no segmento de orçamento do mercado de HVAC Verde. Segundo, as plataformas de software proprietárias amplificam a eficiência dos equipamentos e fixam as taxas de serviço. Terceiro, os contratos orientados a resultados, como o HVAC como Serviço, deslocam o foco do cliente para economias garantidas em vez de despesas de capital.

As consolidações recentes ecoam essas prioridades: a Johnson Controls adquiriu a Silent-Aire para expandir seu alcance em resfriamento de data centers, e a Mitsubishi Electric investiu USD 120 milhões em pesquisa e desenvolvimento europeu de baixo GWP para antecipar mudanças regulatórias. Os players regionais de médio porte estão buscando alianças com empresas de sensores e provedores de nuvem para manter sua relevância. Os entrantes no mercado que combinam expertise digital com especialização em sistemas de baixo GWP ou para climas frios têm potencial de disrupção desproporcional em todo o mercado de HVAC Verde.

Líderes do Setor de HVAC Verde

-

Daikin Industries, Ltd.

-

Carrier Global Corporation

-

Johnson Controls International plc

-

Trane Technologies plc

-

Mitsubishi Electric Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: A Daikin Industries comprometeu USD 150 milhões para expandir a capacidade de bombas de calor no Texas para 500.000 unidades por ano.

- Dezembro de 2024: A Johnson Controls adquiriu a divisão de resfriamento de data centers da Silent-Aire por USD 85 milhões.

- Novembro de 2024: A Carrier Global apresentou o sistema de purificação de ar OptiClean com tecnologia UV-C.

- Outubro de 2024: A Trane Technologies firmou parceria com a Microsoft para implementar otimização de edifícios baseada em inteligência artificial em 1.000 locais.

Escopo do Relatório Global do Mercado de HVAC Verde

| Bombas de Calor |

| Sistemas de Fluxo de Refrigerante Variável (VRF) |

| Controles Inteligentes de HVAC |

| Condicionadores de Ar com Inversor |

| Equipamentos de Aquecimento |

| Equipamentos de Resfriamento |

| Equipamentos de Ventilação e Qualidade do Ar Interno |

| Controles e Serviços |

| Residencial |

| Comercial |

| Industrial e Data Center |

| Público e Institucional |

| Nova Construção |

| Retrofit e Substituição |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Coreia do Sul | |

| Índia | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Restante da África |

| Por Tecnologia | Bombas de Calor | |

| Sistemas de Fluxo de Refrigerante Variável (VRF) | ||

| Controles Inteligentes de HVAC | ||

| Condicionadores de Ar com Inversor | ||

| Por Componente | Equipamentos de Aquecimento | |

| Equipamentos de Resfriamento | ||

| Equipamentos de Ventilação e Qualidade do Ar Interno | ||

| Controles e Serviços | ||

| Por Usuário Final | Residencial | |

| Comercial | ||

| Industrial e Data Center | ||

| Público e Institucional | ||

| Por Aplicação | Nova Construção | |

| Retrofit e Substituição | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Coreia do Sul | ||

| Índia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Restante da África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de HVAC Verde?

O tamanho do mercado de HVAC Verde é de USD 80,23 bilhões em 2025 e está projetado para atingir USD 109,40 bilhões até 2030.

Qual região lidera a demanda?

A Ásia-Pacífico detém 44,9% da receita de 2024 e é prevista como a de crescimento mais rápido, com um CAGR de 6,9% até 2030.

Qual tecnologia domina as vendas?

As bombas de calor contribuem com 38,9% da receita de 2024, tornando-as o maior segmento tecnológico.

Qual segmento apresenta o maior crescimento?

Os controles inteligentes de HVAC registram o CAGR mais rápido de 7,9% devido aos recursos de manutenção preditiva e otimização de energia.

O que restringe a adoção residencial?

Os altos custos de retrofit de USD 15.000 a USD 25.000 e a escassez de instaladores desaceleram os ciclos de substituição apesar dos incentivos.

Como os fornecedores estão se diferenciando?

Os fornecedores integram análises de software e oferecem contratos de serviço que garantem economias ao longo do ciclo de vida, indo além das vendas de equipamentos independentes.

Página atualizada pela última vez em: