Tamanho e Participação do Mercado de HVAC do Reino Unido

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 2.67 Bilhões de dólares |

| Tamanho do Mercado (2026) | 2.77 Bilhões de dólares |

| Tamanho do Mercado (2031) | 3.36 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.89% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de HVAC do Reino Unido por Mordor Intelligence

O tamanho do mercado de HVAC do Reino Unido em 2026 é estimado em USD 2,77 mil milhões, crescendo a partir do valor de 2025 de USD 2,67 mil milhões, com projeções para 2031 mostrando USD 3,36 mil milhões, crescendo a uma CAGR de 3,89% no período de 2026 a 2031. Este crescimento moderado reflete a rápida transição do aquecimento por combustíveis fósseis para tecnologias de baixo carbono, impulsionado por mandatos de substituição de caldeiras por bombas de calor que entram em vigor em 2026 e pela meta legalmente vinculante de emissões líquidas zero para 2050 [1]Parlamento do Reino Unido, "Net Zero and the UK Building Stock", publications.parliament.uk. A atividade de retrofit domina porque a maioria das habitações que estarão em uso em 2050 já foram construídas, mas as normas de novas construções, como o Padrão para Habitações Futuras, estão a impulsionar a procura por sistemas integrados e totalmente elétricos. O impulso é mais forte em equipamentos de menor capacidade, à medida que os agregados familiares adotam bombas de calor de fonte de ar, enquanto o crescimento comercial está ligado ao arrefecimento de centros de dados e à renovação de escritórios. Os instaladores enfrentam graves escassez de mão de obra qualificada, e a escassez na cadeia de abastecimento de cobre e magnetes de terras raras está a manter os preços dos equipamentos elevados.

Principais Conclusões do Relatório

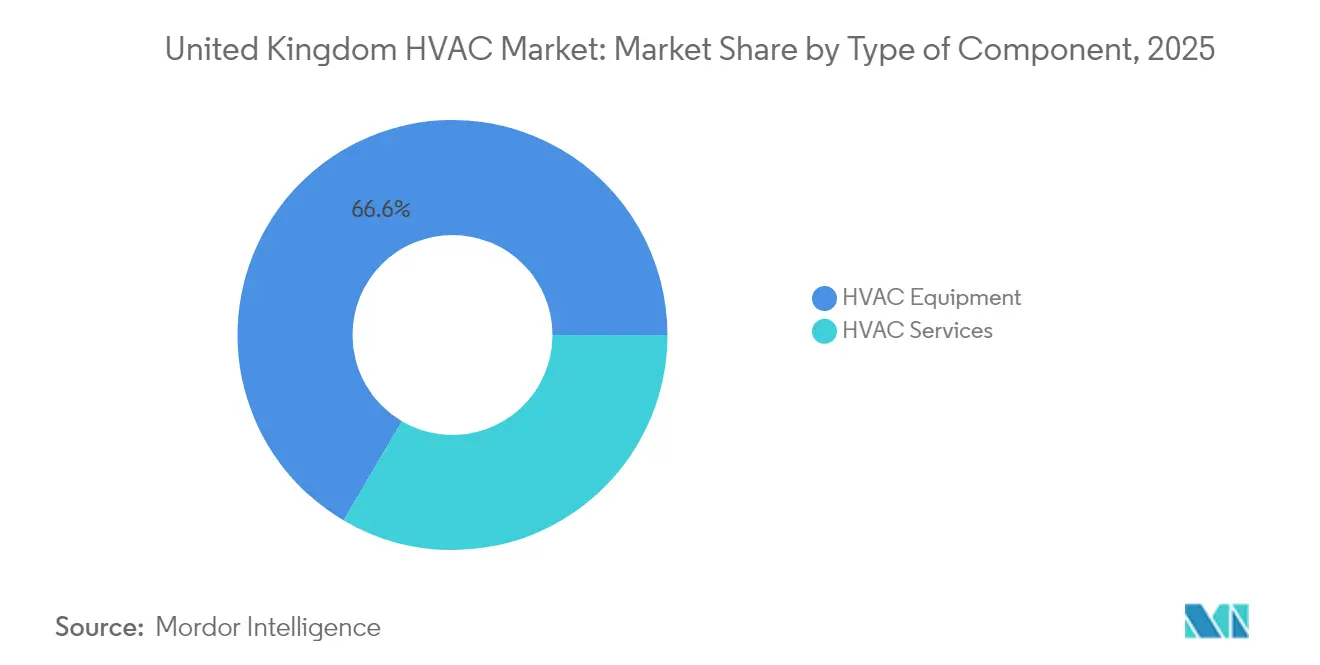

- Por componente, os serviços capturaram 33,45% da receita em 2025 e estão a crescer a uma CAGR de 7,55%, enquanto os equipamentos retiveram 66,55% da participação do mercado de HVAC do Reino Unido em 2025.

- Por utilizador final, o segmento residencial detinha 74,68% do tamanho do mercado de HVAC do Reino Unido em 2025; o segmento comercial está projetado para expandir a uma CAGR de 7,26% até 2031.

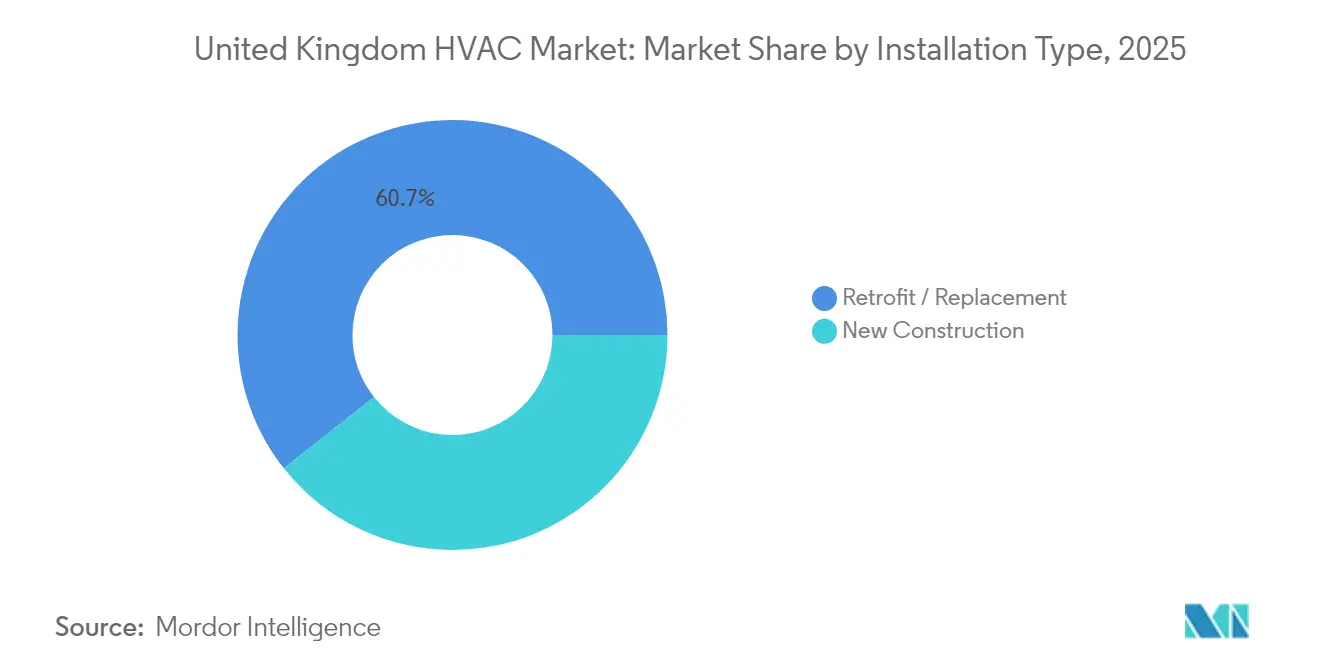

- Por tipo de instalação, as aplicações de retrofit representaram 60,65% da participação do tamanho do mercado de HVAC do Reino Unido em 2025, enquanto a nova construção está a crescer a uma CAGR de 5,21% até 2031.

- Por capacidade, os sistemas com classificação de 5-20 kW lideraram com 31,62% da participação do mercado de HVAC do Reino Unido em 2025; as unidades sub-5 kW registam a CAGR mais rápida de 8,02% até 2031.

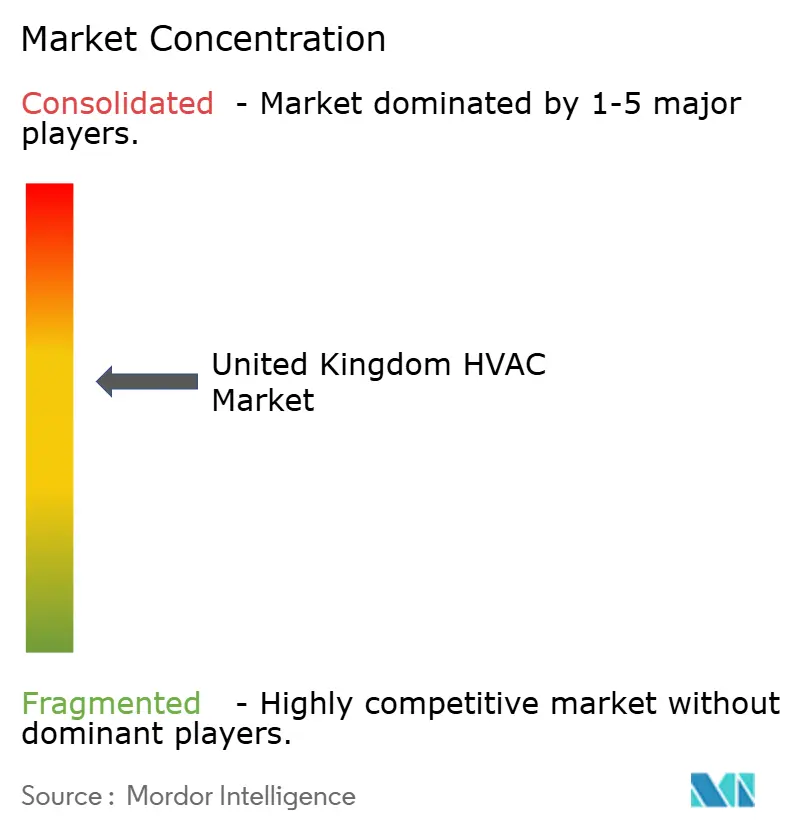

- Daikin, Johnson Controls e Carrier controlaram conjuntamente pouco menos de 30% da receita de 2024, indicando uma concentração moderada.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado de HVAC do Reino Unido

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Incentivos governamentais de apoio à eficiência energética | +1.2% | Nacional, com impacto concentrado em Inglaterra e País de Gales | Médio prazo (2 a 4 anos) |

| Procura crescente por dispositivos energeticamente eficientes | +0.8% | Nacional, com maior adoção em centros urbanos | Longo prazo (≥ 4 anos) |

| Boom da construção e onda de retrofit | +1.0% | Nacional, com ênfase em Londres e no Sudeste de Inglaterra | Curto prazo (≤ 2 anos) |

| Mandatos de substituição de caldeiras por bombas de calor no Reino Unido a partir de 2026 | +1.5% | Nacional, com implementação acelerada em novos empreendimentos | Médio prazo (2 a 4 anos) |

| Pico de carga de arrefecimento de centros de dados proveniente de construções de escala hiperescala | +0.6% | Regional, concentrado em Londres, Manchester e Edimburgo | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Incentivos Governamentais de Apoio à Eficiência Energética

O Programa de Atualização de Caldeiras tem oferecido subsídios de GBP 7.500 para bombas de calor de fonte de ar e de fonte geotérmica desde 2022, e a extensão do programa em 2024 confirmou o apoio político a longo prazo. O financiamento complementar ao abrigo do Fundo de Descarbonização de Habitação Social e da Obrigação das Empresas de Energia está a libertar financiamento para os segmentos de arrendamento e de baixos rendimentos. Apesar dos generosos subsídios, a adesão ficou aquém do esperado porque os instaladores são escassos e a eletricidade continua mais cara do que o gás nas tarifas de retalho, limitando a paridade de custos para os proprietários. Os decisores políticos estão a explorar o reequilíbrio fiscal para reduzir a diferença de preço entre a eletricidade e o gás, o que aumentaria materialmente o retorno do investimento nos retrofits com bombas de calor.

Procura Crescente por Dispositivos Energeticamente Eficientes

A preocupação pública com as alterações climáticas é elevada, mas o conhecimento sobre o desempenho das bombas de calor continua limitado: um inquérito de 2024 mostrou que 70% dos inquiridos sabiam pouco sobre a tecnologia. Os edifícios comerciais estão a avançar mais rapidamente, adotando automação habilitada por inteligência artificial, como o Metasys 14.0 da Johnson Controls, que demonstrou uma poupança média de energia de 20% em projetos piloto. Os sistemas de caudal de refrigerante variável permitem a gestão da temperatura ao nível da zona, e a manutenção preditiva impulsionada por sensores de IoT aumenta o tempo de funcionamento enquanto reduz os custos de serviço. Estas características estão a remodelar os critérios de compra em direção à eficiência ao longo do ciclo de vida, em vez do custo de capital inicial.

Boom da Construção e Onda de Retrofit

Cerca de 80% do parque residencial de 2050 já existia em 2025; por conseguinte, o retrofit assume um peso enorme. Os objetivos governamentais preveem a atualização de 20% dos edifícios existentes para um estatuto de prontos para zero carbono até 2030 [2]Agência Internacional de Energia, "Buildings Sector Pathway", iea.org. Londres lidera em volume de retrofit, mas o ímpeto das novas construções é forte em centros de dados, plataformas logísticas e empreendimentos de uso misto que especificam HVAC de baixo carbono desde o início. As cadeias de abastecimento fragmentadas de milhares de PME complicam a garantia de qualidade, mas modelos inovadores de financiamento por sacrifício salarial e empréstimos apoiados por empregadores estão a começar a colmatar as lacunas de financiamento para os proprietários.

Mandatos de Substituição de Caldeiras por Bombas de Calor no Reino Unido a partir de 2026

A legislação que exige que todas as novas caldeiras sejam prontas para hidrogénio no prazo de dezoito meses está a impulsionar uma viragem estratégica nos canais de fabrico e instalação. Os fabricantes estão a investir em sistemas híbridos que combinam um pequeno queimador a gás com uma bomba de calor para se protegerem da direção incerta do desenvolvimento da infraestrutura de hidrogénio. A política acelera a colaboração: a British Gas anunciou uma parceria de serviço nacional com a NIBE em março de 2025 para aumentar a capacidade de instalação antes do mandato.

Análise do Impacto dos Constrangimentos*

| Constrangimento | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Custo inicial elevado de sistemas eficientes | -1.8% | Nacional, com maior impacto em áreas rurais e de menores rendimentos | Médio prazo (2 a 4 anos) |

| Escassez de mão de obra qualificada para instalação e manutenção | -1.1% | Nacional, com escassez aguda na Escócia e no Norte de Inglaterra | Longo prazo (≥ 4 anos) |

| Ritmo de descarbonização da rede elétrica a limitar o ROI do HVAC elétrico | -0.7% | Nacional, com variações regionais no acesso a energias renováveis | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Custo Inicial Elevado de Sistemas Eficientes

As instalações de bombas de calor em 2024 situavam-se tipicamente entre GBP 10.000 e 15.000, em comparação com GBP 3.000 a 4.000 para a substituição de uma caldeira a gás. As atualizações de envolvente e as obras de instalação elétrica necessárias podem duplicar os orçamentos dos projetos, alargando os períodos de retorno mesmo com subsídios. Os preços da eletricidade por kWh mantiveram-se aproximadamente três vezes superiores aos do gás, suprimindo as poupanças nos custos operacionais [3]Heat Pump Association, "Unlocking Widescale Heat Pump Deployment," heatpumps.org.uk. A volatilidade dos preços dos materiais, particularmente do cobre, acrescentou maior incerteza para os instaladores e utilizadores finais. Embora estejam a emergir empréstimos sem juros e esquemas de empregadores, a consciencialização e os obstáculos administrativos limitam a adesão.

Escassez de Mão de Obra Qualificada para Instalação e Manutenção

Apenas cerca de 3.000 técnicos estavam certificados para instalar bombas de calor em 2024, muito aquém dos 120.000 a 230.000 trabalhadores necessários até 2030. A escassez faz aumentar os custos de mão de obra e atrasa os projetos, minando a confiança dos consumidores. Programas de formação como o Programa de Formação para Melhoria da Envolvente de Retrofit Reforçado, lançado no País de Gales em 2024, estão a alargar o pipeline de talentos, mas a escala continua insuficiente. O setor também está a fazer pressão para a simplificação dos vistos, a fim de atrair técnicos qualificados do estrangeiro.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Os Serviços Aceleram em Meio à Complexidade dos Equipamentos

Os serviços representaram 33,45% da receita de 2025, uma participação projetada para aumentar à medida que a sofisticação dos sistemas cresce. O tamanho do mercado de HVAC do Reino Unido para serviços deverá atingir USD 1,34 mil milhões até 2031, avançando mais rapidamente do que os equipamentos. Este aumento está ligado a instalações ricas em sensores que necessitam de comissionamento, atualizações de software e manutenção preditiva. Os equipamentos ainda detêm a maior fatia porque as bombas de calor, as unidades de caudal de refrigerante variável e os chillers avançados implicam despesas de capital elevadas. No entanto, a receita está a estabilizar à medida que os preços dos componentes enfrentam pressão deflacionária quando a escala de fabrico melhora.

O crescimento nos serviços é impulsionado pelas implementações de controlos inteligentes: o Sistema de Controlo Inteligente da Daikin de 2025 permite a integração plug-and-play, mas ainda exige configuração profissional para otimizar os circuitos hidrónico. As instalações são cada vez mais regidas por contratos baseados no desempenho, onde as poupanças de energia são garantidas, aprofundando o papel dos prestadores de serviços. Como resultado, a escassez de mão de obra torna-se um constrangimento de receita tanto quanto uma restrição operacional, exercendo pressão de inflação salarial sobre o mercado de HVAC do Reino Unido.

Nota: As participações dos segmentos individuais estão disponíveis após a aquisição do relatório

Por Setor de Utilizador Final: O Crescimento Comercial Supera a Dominância Residencial

As aplicações residenciais comandaram 74,68% da receita de 2025. No entanto, o segmento comercial está previsto para crescer a uma CAGR de 7,26%, superando o crescimento global do mercado de HVAC do Reino Unido. O arrefecimento de centros de dados é o principal impulsionador: os campus de hiperescala em redor de Londres, Manchester e Edimburgo exigem chillers redundantes e de elevada eficiência que devem funcionar com refrigerantes de baixo Potencial de Aquecimento Global. Os hospitais e as escolas também estão a aumentar o investimento para cumprir as normas mais rigorosas de qualidade do ar interior introduzidas após a pandemia.

O tamanho do mercado de HVAC do Reino Unido para centros de dados sozinho deverá duplicar até 2030, auxiliado por cargas de trabalho de inteligência artificial que aumentam as densidades de calor. O fabrico farmacêutico está a adotar a humidificação adiabática e o tratamento de ar de controlo preciso, abrindo espaço em branco para fabricantes de equipamentos originais de nicho. Em contrapartida, os retrofits residenciais dependem de mecanismos de subsídio e da implementação de contadores inteligentes que podem monetizar serviços de resposta à procura.

Por Tipo de Instalação: O Ímpeto da Nova Construção Cresce Apesar da Liderança do Retrofit

As instalações de retrofit detiveram 60,65% das receitas de 2025, um resultado natural do grande parque habitacional existente. No entanto, a nova construção está a ganhar quota à medida que os construtores pré-instalam sistemas de baixo carbono para cumprir as normas futuras. Muitos promotores especificam agora bombas de calor de fonte geotérmica em rede ligadas a redes de circuito de temperatura ambiente em novos empreendimentos, uma abordagem que reduz o custo inicial por habitação ao explorar furos partilhados.

No âmbito do retrofit, as abordagens integrais para toda a habitação que agrupam isolamento, janelas e ventilação mecânica estão a crescer. No entanto, os ecossistemas de empreiteiros fragmentados atrasam o escalonamento; um trabalho típico de instalação de bomba de calor pode envolver quatro ofícios separados. Os esquemas piloto governamentais que coordenam o projeto, o financiamento e a instalação num único contrato estão a começar a mostrar eficiências de tempo e custo, sinalizando uma potencial aceleração no final da década de 2020.

Nota: As participações dos segmentos individuais estão disponíveis após a aquisição do relatório

Por Faixa de Capacidade: Os Sistemas Distribuídos Impulsionam o Crescimento de Pequena Escala

Os sistemas com classificação de 5 a 20 kW capturaram a maior participação de 31,62% do tamanho do mercado de HVAC do Reino Unido em 2025, correspondendo aos requisitos de calor de habitações típicas em banda. As unidades sub-5 kW, frequentemente bombas de calor monobloco adequadas para apartamentos, estão a expandir-se a uma CAGR de 8,02%. Estes sistemas compactos beneficiam de processos de licenciamento simplificados e nem sempre requerem grandes atualizações do quadro elétrico, tornando-os atrativos para inquilinos e senhorios urbanos.

As capacidades menores também se adequam aos programas emergentes de resposta à procura: as unidades equipadas com inversores inteligentes podem modular a saída para acompanhar a frequência da rede elétrica, gerando receitas para os proprietários dos edifícios. A investigação destacou, no entanto, que os controlos de termostato sincronizados correm o risco de criar picos matinais de procura, pelo que os distribuidores estão a testar tarifas dinâmicas para escalonar os ciclos de arranque. Na extremidade oposta, as instalações em sala de máquinas com capacidade superior a 200 kW permanecem de nicho, com crescimento estável em hospitais e locais industriais.

Análise Geográfica

A Inglaterra dominou as instalações em 2024, impulsionada por elevados volumes de retrofit nas cintas de pendulares do Sudeste e pela intensa construção de centros de dados em torno do corredor M25. A Escócia seguiu-se, aproveitando a abundante energia eólica que melhora a intensidade de carbono do aquecimento elétrico e, assim, o valor de mitigação ao longo da vida útil das bombas de calor. A meta intermédia mais ambiciosa do governo escocês para 2038 significa que os subsídios e as aprovações de planeamento chegam mais rapidamente, atraindo fabricantes para testar soluções híbridas de bomba de calor a hidrogénio.

O País de Gales exibiu atividade crescente após a abertura de centros de formação regionais em Swansea e Wrexham, reduzindo a lacuna de instaladores. O interior rural do País de Gales e as Terras Altas escocesas ainda enfrentam custos de transporte mais elevados para os equipamentos e capacidade de rede trifásica insuficiente, limitando a adesão apesar dos climas favoráveis. A Irlanda do Norte fica atrás devido a regulamentos de construção divergentes e a um orçamento de subsídios menor, mas os projetos de interconexão transfronteiriça prometem melhores preços de eletricidade que poderão desbloquear a procura até 2028.

As tarifas regionais de eletricidade, os fatores de carbono da rede e os incentivos políticos moldam conjuntamente as decisões de investimento. Um proprietário na Cornualha pode enfrentar tarifas de ponta mais elevadas, mas pode aderir a esquemas comunitários de energia solar combinada com bateria, enquanto um escritório em Glasgow beneficia de eletricidade de rede com menor carbono que melhora as métricas corporativas de ESG. As autoridades locais que adotam planos de descarbonização térmica de âmbito territorial estão a orientar a aquisição em massa, o que deverá comprimir as margens, mas acelerar a difusão de kits de bombas de calor padronizados.

Panorama Competitivo

O mercado de HVAC do Reino Unido está moderadamente concentrado. Daikin, Johnson Controls e Carrier detinham conjuntamente pouco menos de um terço da receita de 2024. Estas multinacionais alargaram a sua presença em serviços através de aquisições: a Daikin comprou a Robert Heath Heating, acrescentando 450 técnicos à sua base no Reino Unido [4]Daikin Europa, "Comunicado à imprensa sobre o sistema de controle inteligente", daikin.eu. A Trane Technologies entrou na refrigeração de transporte ao adquirir a Marshall Fleet Solutions em março de 2025.

A diferenciação de produtos está a orientar-se para o software. A Johnson Controls comercializa chillers impulsionados por inteligência artificial que se autoajustam para a intensidade de carbono, ganhando contratos de energia como serviço com senhorios comerciais. As marcas domésticas de caldeiras, como a Worcester Bosch e a Baxi, estão a correr para certificar modelos prontos para hidrogénio enquanto lançam bombas de calor monobloco compactas para defender a sua quota de mercado. Entretanto, startups como a Homely Energy oferecem controlos baseados na nuvem que integram tarifas de utilização por tempo com o carregamento de veículos elétricos, uma proposta de valor que os fabricantes de equipamentos originais tradicionais estão a adquirir em vez de desenvolver internamente.

As alianças na cadeia de abastecimento chegam à obtenção de matérias-primas: a Mueller Industries, produtora de tubagens de cobre, assinou contratos plurianuais com fabricantes de equipamentos originais de bombas de calor para estabilizar os preços, ilustrando como a volatilidade das matérias-primas está a impulsionar a colaboração vertical. As empresas japonesas e coreanas estão a investir em laboratórios de teste no Reino Unido para certificar sistemas de refrigerante R32 e R290 que cumpram as quotas de gases fluorados de 2030, posicionando-se para futuras proibições de misturas com elevado Potencial de Aquecimento Global.

Líderes do Setor de HVAC do Reino Unido

Daikin Industries Ltd.

Carrier Global Corporation

Johnson Controls International plc

Mitsubishi Electric Corporation

Trane Technologies plc

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A British Gas formou uma parceria estratégica com a NIBE para alargar a cobertura nacional de assistência pós-venda de bombas de calor.

- Março de 2025: A Trane Technologies adquiriu a Marshall Fleet Solutions para expandir os serviços de cadeia de frio no Reino Unido.

- Fevereiro de 2025: A Modine anunciou uma nova fábrica em Chennai para fornecer soluções de arrefecimento para centros de dados da marca Airedale.

- Janeiro de 2025: A Daikin Europe lançou um Sistema de Controlo Inteligente plug-and-play para instalações hidrónicas.

Research Methodology Framework and Report Scope

Definições de mercado e cobertura principal

O nosso estudo define o mercado de aquecimento, ventilação e ar condicionado do Reino Unido como todo o equipamento construído em fábrica, bem como os serviços de instalação, manutenção e reequipamento relacionados, que permitem regular a temperatura interior, a humidade e a pureza do ar em edifícios residenciais, comerciais e industriais. A receita é contabilizada na primeira venda doméstica em dólares americanos constantes de 2024.

Exclusão do âmbito de aplicação: excluímos os refrigeradores portáteis com ficha, os sistemas de controlo da climatização dos veículos e as peças sobresselentes do mercado de substituição.

Visão geral da segmentação

- Por Tipo de Componente

- Equipamentos de HVAC

- Equipamentos de Aquecimento

- Bombas de Calor

- Caldeiras, Radiadores, etc.

- Equipamentos de Ar Condicionado e Ventilação

- Sistemas Split (Com e Sem Condutas)

- Caudal de Refrigerante Variável

- Unidades de Tratamento de Ar

- Chillers

- Ventiloconvectores

- Unidades Compactas de Interior e Coberturas

- Outros Tipos

- Equipamentos de Aquecimento

- Serviços de HVAC

- Instalação

- Manutenção e Reparação

- Retrofit e Gestão de Energia

- Equipamentos de HVAC

- Por Setor de Utilizador Final

- Residencial

- Comercial

- Edifícios de Escritórios

- Retalho e Hotelaria

- Instalações de Saúde

- Instituições de Ensino

- Centros de Dados

- Edifícios Públicos e Governamentais

- Industrial

- Instalações de Fabrico

- Petróleo, Gás e Energia

- Processamento de Alimentos e Bebidas

- Farmacêutica

- Por Tipo de Instalação

- Nova Construção

- Retrofit / Substituição

- Por Faixa de Capacidade (kW de Arrefecimento/Aquecimento)

- Até 5 kW

- 5 - 20 kW

- 20 - 50 kW

- 50 - 200 kW

- Acima de 200 kW

Metodologia de investigação pormenorizada e validação de dados

Investigação primária

Os analistas da Mordor falaram com distribuidores, gestores de instalações, empreiteiros mecânicos e inspectores municipais em toda a Inglaterra, Escócia e País de Gales, e realizámos inquéritos domiciliários estruturados para validar as margens do canal, as taxas de serviço e a intenção de adaptação.

Pesquisa documental

Começámos com estatísticas sobre o parque imobiliário e a eficiência energética publicadas pelo Office for National Statistics, o Department for Energy Security and Net Zero, as licenças de construção do Eurostat e a UK Heat Pump Association, ancorando assim a base instalada e os ciclos de substituição. Os fluxos comerciais dos painéis aduaneiros do HMRC e do UN COMTRADE indicam as categorias de produtos mais importadas, enquanto os índices mensais de preços no produtor enquadram as tendências dos preços de venda. Os registos das empresas, os portais de candidatura ao planeamento e os feeds pagos da D&B Hoovers e da Dow Jones Factiva dão-nos informações sobre a concorrência e os projectos. Esta lista é ilustrativa e muitas outras fontes apoiaram a verificação e clarificação de dados.

Em seguida, analisamos as revistas especializadas e as actas das conferências para avaliar a difusão da tecnologia e fazemos uma referência cruzada das contagens de patentes através da Questel, para podermos assinalar as concepções emergentes, como as bombas de calor com refrigerante de baixo PAG.

Dimensionamento e previsão de mercado

Adoptamos uma combinação de cima para baixo e de baixo para cima: as contagens nacionais de habitações, a área comercial e o tempo de vida típico do AVAC criam um conjunto inicial de procura, que é depois ajustado com saldos de importação-exportação e quotas de fabrico próprio. As verificações ascendentes específicas, utilizando o feedback do painel de instaladores, as listas de quantidades dos projectos e a mediana do ASP vezes o volume dos kits de bombas de calor, estreitam os nossos intervalos. Variáveis como a aceitação do Boiler Upgrade Scheme, a migração da banda EPC, a disponibilidade de mão de obra e os graus-dias de aquecimento alimentam o modelo. As previsões baseiam-se na regressão multivariada juntamente com a suavização ARIMA e, nos casos em que os dados dos instaladores são escassos, aplicamos multiplicadores regionais derivados de recentes autorizações de planeamento.

Validação de dados e ciclo de atualização

Os nossos resultados passam por análises de variância em relação aos dados de despesas de capital do ONS e às estatísticas nacionais de utilização de energia, seguidas de uma revisão por vários analistas antes de serem aprovados. Actualizamos todos os anos, com actualizações intercalares desencadeadas quando subsídios, normas ou choques macroeconómicos alteram materialmente a base de referência, garantindo que os clientes recebem a visão mais recente no momento da entrega.

Porque é que a linha de base AVAC do Reino Unido de Mordor comanda a fiabilidade

As estimativas publicadas divergem frequentemente porque as empresas escolhem âmbitos, preços e calendários de atualização diferentes.

Mantemos o nosso âmbito consistente e incluímos serviços, fornecendo assim um registo mais completo em que os decisores podem confiar.

Comparação de benchmarks

| Dimensão do mercado | Fonte anónima | Principal fator de lacuna |

|---|---|---|

| 2,67 MIL MILHÕES DE DÓLARES (2025) | Inteligência de Mordor | |

| USD 0,48 B (2024) | Consultoria Regional A | Âmbito de aplicação apenas da ventilação e preços do fabricante |

| USD 6,20 B (2024) | Consultoria Global B | Adiciona automação de edifícios e peças pós-venda, utiliza ASP de cinco anos contínuos |

A comparação mostra que, uma vez normalizadas as inclusões, os pontos de preço e a cadência de atualização, a estimativa equilibrada de Mordor situa-se entre extremos e permanece rastreável a variáveis transparentes.

Principais Questões Respondidas no Relatório

Qual é o tamanho atual do mercado de HVAC do Reino Unido?

Foi avaliado em USD 2,77 mil milhões em 2026 e prevê-se que atinja USD 3,36 mil milhões até 2031.

A que velocidade se espera que o mercado de HVAC do Reino Unido cresça?

Prevê-se que o mercado se expanda a uma CAGR de 3,89% de 2026 a 2031.

Qual o segmento que está a crescer mais rapidamente?

Os serviços são os mais rápidos, avançando a uma CAGR de 7,55%, à medida que os sistemas complexos de bombas de calor requerem comissionamento e manutenção especializados.

Por que razão as bombas de calor são centrais para o crescimento do mercado?

Os mandatos governamentais a partir de 2026 e os subsídios de GBP 7.500 por unidade estão a impulsionar a adoção, posicionando as bombas de calor como a principal via para a descarbonização residencial.

Qual é o maior desafio que o setor enfrenta?

A escassez de instaladores qualificados, com apenas cerca de 3.000 técnicos de bombas de calor formados face a uma necessidade de até 230.000 até 2030, está a condicionar a execução dos projetos.

Qual é o grau de concentração do poder dos fornecedores neste mercado?

As cinco principais empresas detinham perto de 60% da receita de 2024, indicando uma concentração moderada e uma concorrência saudável para os nichos emergentes.

Página atualizada pela última vez em: