Tamanho e Participação do Mercado de Solventes Verdes e de Base Biológica

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 6.32 Bilhões de dólares |

| Tamanho do Mercado (2031) | 9.39 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.23% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

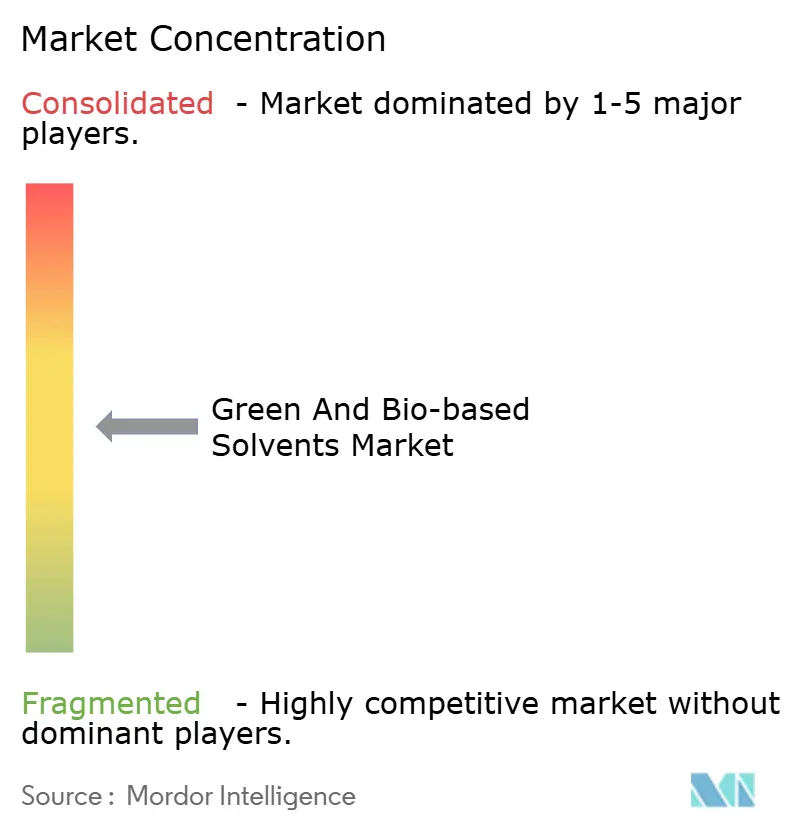

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Solventes Verdes e de Base Biológica por Mordor Intelligence

O tamanho do Mercado de Solventes Verdes e de Base Biológica é estimado em USD 6,32 bilhões em 2026, e espera-se que atinja USD 9,39 bilhões até 2031, a um CAGR de 8,23% durante o período de previsão (2026-2031). Metas corporativas de descarbonização, limites mais rígidos de COV e incentivos fiscais estão deslocando os orçamentos de compras em direção a alternativas renováveis, enquanto a capacidade emergente de biorrefinaria começa a moderar os históricos prêmios de preço. Empresas de nível 1 em revestimentos, adesivos e produtos farmacêuticos estão incorporando métricas de intensidade de carbono de solventes em seus cartões de avaliação de fornecedores, criando uma demanda induzida relativamente isolada das oscilações de curto prazo do preço do petróleo bruto. Ao mesmo tempo, o licenciamento de tecnologia para etanol celulósico e bio-álcoois ramificados está expandindo as opções de matéria-prima, uma tendência que deve reduzir ainda mais as diferenças de custo até o final do período de previsão. Os obstáculos de custo persistem, mas a adoção impulsionada por políticas na América do Norte e na Europa, aliada a mandatos ESG autoimposto por multinacionais asiáticas, sustenta um caminho de crescimento resiliente para o mercado de solventes verdes e de base biológica.

Principais Conclusões do Relatório

- Por tipo de produto, os bio-álcoois detinham 37,22% da participação do mercado de solventes verdes e de base biológica em 2025, enquanto o lactato de etila deve crescer a um CAGR de 9,61% até 2031.

- Por aplicação, tintas e revestimentos representaram 27,87% do tamanho do mercado de solventes verdes e de base biológica em 2025; os usos farmacêuticos estão se expandindo mais rapidamente, a um CAGR de 10,38% até 2031.

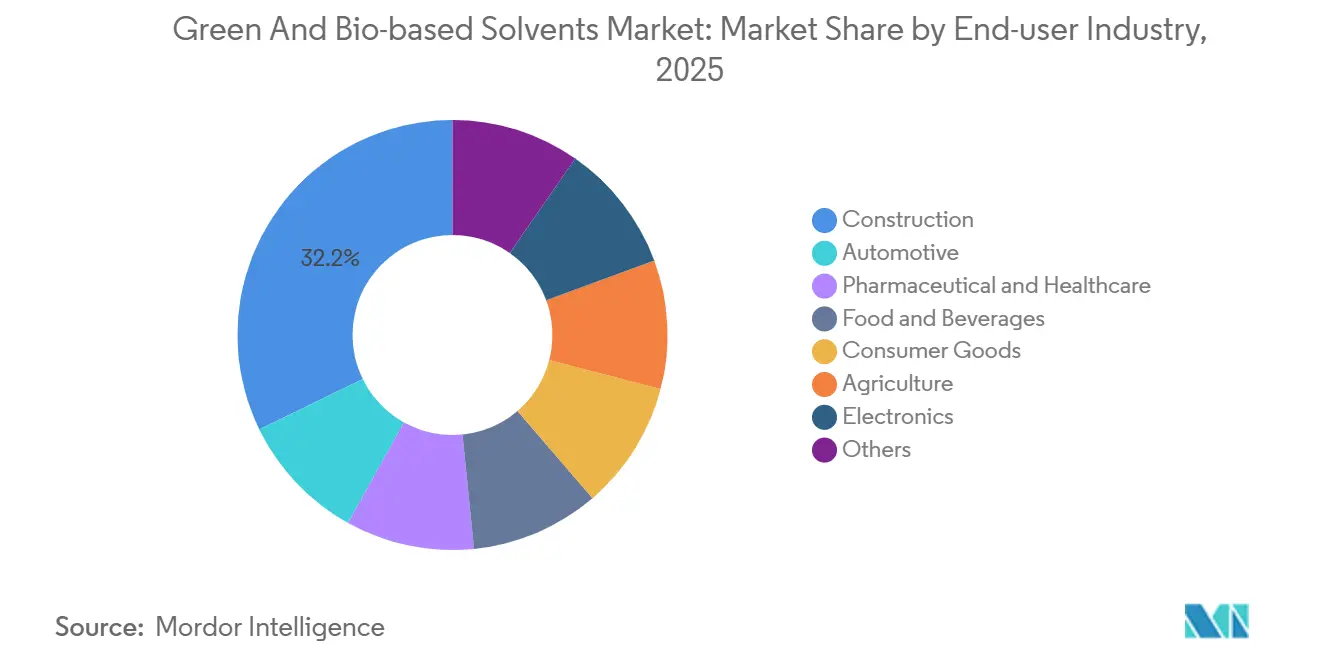

- Por usuário final, o segmento de construção capturou 32,24% da receita em 2025, enquanto farmacêutico e saúde têm previsão de registrar um CAGR de 11,03% até 2031.

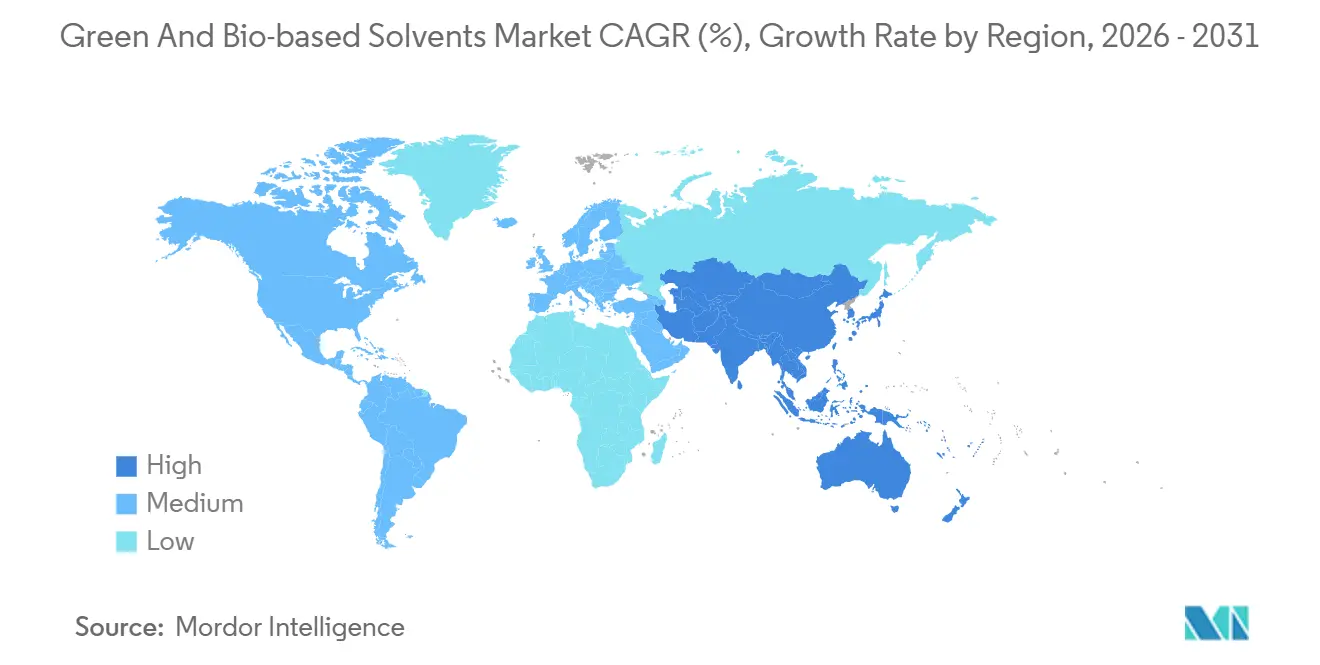

- Por região, a Ásia-Pacífico dominou com 45,67% da receita de 2025 e deve crescer a um CAGR de 8,92% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Solventes Verdes e de Base Biológica

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Regulamentações rigorosas de emissões de COV | +2.1% | Global, com maior aplicação na América do Norte e na UE | Médio prazo (2-4 anos) |

| Volatilidade nos preços do petróleo bruto impulsionando bio-alternativas | +1.8% | Global, pronunciada nas economias da APAC dependentes de importações | Curto prazo (≤ 2 anos) |

| Compromissos ESG corporativos e mandatos de compras verdes | +1.5% | América do Norte e UE como núcleo, com extensão às cadeias de suprimentos de multinacionais da APAC | Longo prazo (≥ 4 anos) |

| Incentivos governamentais e créditos fiscais para bio-químicos | +1.3% | Estados Unidos (IRA 45Z), UE (Fundo de Inovação, CBE JU), Brasil (RenovaBio) | Médio prazo (2-4 anos) |

| Expansão de matérias-primas renováveis em biorrefinarias emergentes | +1.0% | APAC (China, Índia, Tailândia), América do Sul (Brasil, Argentina) | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Regulamentações Rigorosas de Emissões de COV

Os reguladores estão endurecendo os limites de emissões atmosféricas, tornando os éteres de glicol tradicionais cada vez mais não conformes. A Diretiva 2004/42/CE da UE limitou o teor de COV em tintas decorativas a 30 g/L, promovendo uma mudança em direção ao propilenoglicol de base biológica em revestimentos europeus[1]Comissão Europeia, "Diretiva 2004/42/CE sobre a Limitação das Emissões de Compostos Orgânicos Voláteis," eur-lex.europa.eu. A Regra 1113 da Califórnia impõe um limite de 50 g/L de COV em revestimentos arquitetônicos vendidos na bacia de Los Angeles, acelerando a adoção de primers de bio-álcool. A norma GB 18581-2020 da China restringe as emissões de COV em revestimentos arquitetônicos a 80 g/L, catalisando a demanda local por bio-etanol e d-limoneno. A regra de formaldeído da EPA dos EUA para produtos de madeira composta, finalizada em 2024, impulsionou indiretamente o uso de bio-solventes em adesivos, à medida que os formuladores se afastam de resinas liberadoras de formaldeído. Auditorias ambientais de terceiros sob a ISO 14001 agora exigem planos documentados de mitigação de emissões de solventes, incorporando a aquisição de bio-solventes nos protocolos de conformidade corporativa.

Volatilidade nos Preços do Petróleo Bruto Impulsionando Bio-Alternativas

A alta variabilidade do preço do petróleo apoia contratos plurianuais de bio-solventes que protegem contra as oscilações de matérias-primas petroquímicas. O Brent teve média de USD 82/barril em 2025, mas o Índice de Volatilidade do Petróleo Bruto da CBOE permaneceu próximo a 35%, sinalizando risco de aquisição para petrossolventes. O Banco Mundial projeta que o Brent oscile entre USD 75 e USD 90/barril até 2027, sustentando uma incerteza que favorece a precificação vinculada a matérias-primas agrícolas[2]Banco Mundial, "Perspectivas dos Mercados de Commodities de Abril de 2025," worldbank.org. Os RINs D6 de etanol foram negociados a USD 0,70/galão no início de 2025, fornecendo um preço mínimo para o etanol combustível excedente desviado para canais de solventes industriais. A nafta europeia teve média de EUR 650/t em 2025, enquanto o bio-etanol ficou próximo de EUR 750/t, um prêmio de 15% que se aproxima da paridade com a chegada das tarifas CBAM sobre importações petroquímicas em 2026. Como as matérias-primas de bio-solventes são indexadas a ciclos agrícolas em vez de choques geopolíticos, elas oferecem uma proposta de estabilidade de custos que ressoa com as equipes de aquisição.

Compromissos ESG Corporativos e Mandatos de Compras Verdes

Marcas globais estão incorporando a intensidade de carbono dos solventes em suas metas de Escopo 3. A Unilever divulgou que 38% de suas formulações de produtos de limpeza continham solventes de base biológica em 2025, ante 22% em 2023. Os cartões de avaliação de fornecedores da Procter & Gamble agora concedem classificações premium para solventes verificados pelo ISCC-PLUS, influenciando USD 60 bilhões em gastos anuais. A trajetória do setor químico da SBTi recomenda 30% de matéria-prima renovável até 2030, tornando o fornecimento de bio-solventes um pré-requisito para o alinhamento com 1,5°C. Montadoras automotivas como a Volkswagen exigem que os fornecedores de nível 1 divulguem a intensidade de carbono dos solventes em revestimentos e adesivos, pressionando as cadeias de suprimentos a adquirir bio-glicóis. Tais mandatos posicionam o mercado de solventes verdes e de base biológica como uma alavanca credível para atingir as metas climáticas corporativas.

Incentivos Governamentais e Créditos Fiscais para Bio-Químicos

Instrumentos fiscais estão acelerando a paridade com as rotas de base fóssil. O crédito 45Z da Lei de Redução da Inflação dos EUA oferece até USD 1,75/galão para bio-químicos que alcancem pelo menos 50% de redução de emissões no ciclo de vida, reduzindo diretamente a diferença de custo para bio-etanol e bio-butanol. O programa de compras BioPreferred do USDA canaliza aproximadamente USD 150 milhões/ano para a aquisição federal de bio-solventes. O Fundo de Inovação da UE alocou EUR 3 bilhões para projetos químicos de baixo carbono em 2024-2025, incluindo a expansão da Neste em Roterdã para 1,4 milhão de t/ano de processamento de matérias-primas renováveis. O RenovaBio do Brasil concedeu CBios com média de BRL 85/tCO₂-e em 2025, adicionando um aumento de margem de 8-10% para produtores domésticos de bio-etanol. Esses incentivos melhoram as TIRs dos projetos e estimulam acordos de venda antecipada que estabilizam o escoamento para novas capacidades.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Custos de produção mais elevados em comparação com petrossolventes | -1.4% | Global, mais agudo nos mercados sensíveis a preços da APAC e do MEA | Curto prazo (≤ 2 anos) |

| Volatilidade no fornecimento de matérias-primas e oscilações nos preços agrícolas | -0.9% | América do Norte (milho, soja), América do Sul (cana-de-açúcar), UE (colza) | Médio prazo (2-4 anos) |

| Gargalos na certificação de mudança de uso da terra | -0.6% | Sudeste Asiático (palma, cana-de-açúcar), América Latina (soja, cana-de-açúcar) | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Custos de Produção Mais Elevados em Comparação com Petrossolventes

Os bio-solventes ainda apresentam um prêmio de preço de 20-50% em relação aos equivalentes fósseis em base por litro. Um estudo de 2024 do Journal of Cleaner Production situou a produção de bio-etanol em USD 0,65-0,85/L versus USD 0,45-0,55/L para o petro-etanol. O lactato de etila permanece 60-80% mais caro do que o acetato de etila em formulações farmacêuticas, limitando a adoção a nichos de alto valor. A AIE estima os custos de bio-químicos em 30-40% acima dos benchmarks fósseis na ausência de precificação de carbono. Os formuladores a jusante relatam uma compressão de margem bruta de 2-4 pontos percentuais ao migrar para sistemas totalmente de base biológica, levando frequentemente a estratégias de substituição parcial. A purificação intensiva em capital, como a destilação em múltiplos estágios para 99,5% de pureza, adiciona USD 0,10-0,15/L aos custos de processamento, prejudicando as metas de paridade de curto prazo.

Volatilidade no Fornecimento de Matérias-Primas e Oscilações nos Preços Agrícolas

Os mercados de matérias-primas agrícolas permanecem suscetíveis a choques climáticos. Os futuros de milho tiveram média de USD 4,50/bushel em 2025, alta de 12% em relação ao ano anterior, após a seca no Centro-Oeste dos EUA reduzir as colheitas ao menor nível desde 2020. A soja foi negociada próxima a USD 12,80/bushel em razão de relações estoques/uso apertadas de 24%, inflacionando a economia do metil soyate. A produção brasileira de cana-de-açúcar caiu 3,5% na safra 2024-2025, canalizando o etanol escasso para a mistura de combustíveis em vez de vendas industriais. O Banco Mundial espera que os preços agrícolas permaneçam 18% acima dos níveis de 2020 até 2027, sustentando a pressão de custos. A concorrência por matérias-primas com os mercados alimentares se intensifica durante choques de oferta; em 2024, 36% da produção de milho dos EUA foi destinada ao etanol, limitando a flexibilidade para os produtores de solventes.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Bio-Álcoois Permanecem como Âncora, Lactato de Etila Acelera

Os bio-álcoois dominaram os cálculos do tamanho do mercado de solventes verdes e de base biológica, capturando 37,22% da receita em 2025 com base no uso consolidado em revestimentos, produtos de limpeza e tintas de impressão. O lactato de etila, embora menor em volume de base, deve registrar um CAGR de 9,61% até 2031, impulsionado pela limpeza de eletrônicos e síntese farmacêutica de alta pureza, onde a evaporação sem resíduos exige preços premium. Os bio-glicóis, principalmente o propilenoglicol renovável e o etilenoglicol, estão se expandindo em anticongelantes e selantes de construção, impulsionados pelos cartões de avaliação de montadoras automotivas que recompensam o conteúdo biológico verificável. O d-limoneno, derivado de resíduos cítricos, está crescendo em produtos de limpeza domésticos e industriais à medida que os processadores de cítricos integram operações a jusante, enquanto o metil soyate está se estabelecendo em adjuvantes agrícolas e tintas de impressão de baixa toxicidade.

Os pipelines de inovação se estendem além das rotas baseadas em açúcar e milho; o iso-butanol da Gevo e as plataformas de propanodiol da DuPont ilustram uma mudança em direção à biomassa não alimentar que poderia diversificar o fornecimento e moderar a volatilidade das matérias-primas. Cepas de fermentação de propriedade da empresa, projetadas para maior eficiência de conversão, estão entrando em escala comercial, potencialmente estabelecendo novos pisos de custo para o segmento. Aprovações regulatórias, como o status GRAS da FDA para o lactato de etila, também estão desbloqueando casos de uso em contato com alimentos e cosméticos, ampliando os grupos de demanda sem canibalizar materialmente os graus de solventes existentes. Coletivamente, esses fatores reforçam o papel central da diversificação de tipos na sustentação do crescimento do mercado de solventes verdes e de base biológica.

Por Aplicação: Produtos Farmacêuticos Superam os Revestimentos Tradicionais

Tintas e revestimentos retiveram 27,87% da receita de 2025, mas enfrentam diluição de participação à medida que os usos farmacêuticos aceleram a um CAGR de 10,38% até 2031. A adoção na fabricação de medicamentos é impulsionada pelos limites de resíduos de solventes ICH Q3C, plataformas de fabricação contínua que preferem evaporação previsível e auditorias de sustentabilidade de CDMOs que priorizam perfis de baixa toxicidade. O tamanho do mercado de solventes verdes e de base biológica para limpeza industrial continua a se expandir à medida que os programas EPA Safer Choice e o Rótulo Ecológico da UE impulsionam os formuladores em direção a sistemas baseados em d-limoneno e bio-etanol. As tintas de impressão, especialmente as grades flexográficas à base de água para embalagens de alimentos, estão substituindo os petro-glicóis por alternativas biológicas para cumprir as portarias suíças de migração.

Adesivos e selantes estão cada vez mais utilizando bio-propilenoglicol para atender aos créditos de baixa emissão LEED v4.1, enquanto os produtores de cosméticos estão usando bio-álcoois como transportadores de fragrâncias multifuncionais em linhas de beleza limpa. A agricultura permanece um nicho, mas estrategicamente importante, com adjuvantes de metil soyate melhorando a penetração de herbicidas em fazendas convencionais e orgânicas. A limpeza de eletrônicos, embora pequena em volume absoluto, mostra crescimento de dois dígitos no consumo de bio-lactato à medida que as montadoras buscam reduções na taxa de defeitos em meio à redução dos tamanhos de recursos de PCB. Esses centros de demanda em mudança aprofundam coletivamente o fosso de aplicação do mercado de solventes verdes e de base biológica.

Por Setor do Usuário Final: Crescimento da Saúde Supera o Domínio da Construção

A construção representou 32,24% da demanda de 2025, impulsionada por revestimentos arquitetônicos e selantes de baixo COV que garantem créditos LEED e BREEAM. Ainda assim, a demanda farmacêutica e de saúde está crescendo a um CAGR de 11,03%, superando todos os outros setores à medida que os CDMOs alinham a aquisição de solventes com auditorias de emissão líquida zero exigidas pelos clientes. As montadoras automotivas usam revestimentos ricos em bio-glicol para atender aos limites de emissões nas instalações, enquanto os processadores de alimentos e bebidas utilizam lactato de etila e d-limoneno para extração de sabores e limpeza em conformidade com o GRAS.

Grandes empresas de bens de consumo, abrangendo produtos de limpeza a cuidados pessoais, aproveitam solventes de alto conteúdo biológico para atender aos cartões de avaliação de varejistas e reforçar as narrativas de sustentabilidade da marca. Os usuários finais do setor agrícola empregam metil soyate como adjuvante de pulverização biodegradável, e os fabricantes de eletrônicos valorizam o ultra-baixo resíduo do lactato de etila em etapas críticas de limpeza. Domínios de nicho como têxteis e acabamento de couro estão testando substituições por bio-solventes em banhos de tingimento, sinalizando uma diversificação incremental, mas ampla, nos padrões de uso final que sustenta a resiliência da demanda do mercado de solventes verdes e de base biológica.

Análise Geográfica

A Ásia-Pacífico representou 45,67% da receita de 2025, tornando-se a líder indiscutível do mercado de solventes verdes e de base biológica. O 14º Plano Quinquenal da China mobiliza USD 10 bilhões em financiamento estatal para biorrefinarias, e o boom de exportações farmacêuticas da Índia depende de bio-solventes para atender aos limites de resíduos da EMA e da FDA, sustentando um CAGR regional de 8,92% até 2031. O programa GX do Japão destina USD 150 bilhões para descarbonização, com subsídios para a produção de produtos químicos de base biológica, enquanto o roteiro K-Chemicals 2030 da Coreia do Sul incentiva a capacidade doméstica para bio-etanol e bio-glicóis.

A América do Norte fica atrás em volume, mas captura maior valor por tonelada, pois marcas de bens de consumo e automotivas pagam prêmios por conteúdo biológico certificado. O crédito 45Z dos EUA reduz a diferença de custo em até 20%, e os Regulamentos de Combustível Limpo do Canadá elevam indiretamente o piso dos preços do bio-etanol. A montagem de 3,5 milhões de veículos do México em 2024 está adotando bio-revestimentos para satisfazer as disposições ambientais do USMCA, estendendo o impulso de mercado por todo o bloco NAFTA.

A Europa sustenta a demanda por meio de políticas, notadamente a Estratégia Química da UE para a Sustentabilidade, que exige a substituição de substâncias perigosas até 2027. As revisões da TA Luft da Alemanha endurecem os limites de COV, enquanto a Estratégia de Descarbonização Industrial do Reino Unido posiciona os bio-solventes como uma tecnologia de transição. O impulso sul-americano está ancorado pelos CBios do RenovaBio do Brasil e pela expansão da soja na Argentina, ambos melhorando a economia regional de matérias-primas. O Oriente Médio e a África permanecem emergentes, embora a Visão 2030 da Arábia Saudita preveja investimentos em biorrefinarias que poderiam desbloquear futuros bolsões de demanda.

Panorama regulatório

A regulamentação de solventes verdes e de base biológica é moldada por controles de emissões de VOC, regras de gestão de produtos químicos e incentivos à bioeconomia que afetam tanto as decisões de substituição quanto os requisitos de qualificação. Na União Europeia, a Comissão Europeia abandonou oficialmente a revisão importante proposta do REACH em 27 de abril de 2026, enquanto restrições e roteiros direcionados continuam a avançar; o Comitê de Avaliação de Risco da ECHA adotou seu parecer sobre a proposta de restrição ampla de PFAS em 3 de março de 2026, com decisão final da Comissão não esperada antes de 2027. Esses movimentos mantêm a pressão sobre os formuladores para que se afastem de composições químicas persistentes ou de alta preocupação, e apoiam a demanda por opções de solventes verificados e de menor toxicidade em revestimentos, limpeza e processos industriais.

Nos Estados Unidos, a EPA finalizou emendas aos procedimentos regulatórios de novos produtos químicos da TSCA em dezembro de 2024, com vigência a partir de 17 de janeiro de 2025, incluindo a exclusão explícita de PFAS das Isenções de Baixo Volume e das Isenções de Baixa Liberação e Exposição, o que elevou o padrão de conformidade para as vias de novos produtos químicos e reforça uma transição para perfis de alternativas mais seguras. Além da conformidade motivada por restrições, as instituições da UE têm avançado com instrumentos de política industrial, como o quadro do Clean Industrial Deal e uma Estratégia de Bioeconomia atualizada (iniciada no 4º trimestre de 2025), enquanto a programação de trabalho da CBE JU em 2026 continua a canalizar apoio para a escalada de soluções industriais de base biológica, melhorando o caminho de comercialização para blocos de construção químicos de base biológica usados na produção de solventes.

Análise da cadeia de valor

A cadeia de valor abrange o fornecimento de matérias-primas renováveis (milho, cana-de-açúcar, resíduos celulósicos e fluxos derivados de resíduos), conversão e purificação (fermentação, upgrade catalítico e destilação em múltiplos estágios até altas purezas), e formulação a jusante em tintas e revestimentos, tintas de impressão, produtos de limpeza, adesivos e produtos farmacêuticos. A escalada industrial está concentrada em clusters de bioprocessamento estabelecidos, e a distribuição geralmente ocorre por meio de canais de produtos químicos especializados e programas de fornecimento direto, como ilustrado pela parceria da Celtic Renewables com a Caldic (junho de 2024) para ampliar as rotas de mercado para bio-acetona e bio-butanol. Parceiros de tecnologia e processo upstream (plataformas enzimáticas, desenvolvedores de cepas e fornecedores de equipamentos) influenciam rendimentos e custos, enquanto programas de certificação e rastreabilidade (por exemplo, balanço de massa ou verificação de conteúdo de base biológica usados por compradores) atuam como requisitos de acesso para graus premium.

Eventos recentes destacam gargalos e pontos de risco na cadeia, particularmente a exposição de capex à disponibilidade de equipamentos e a medidas comerciais. A Viridis Chemical interrompeu as operações em sua instalação quase concluída de acetato de etila de base biológica em Peoria, Illinois, em janeiro de 2026, citando estouros orçamentários ligados a tarifas sobre equipamentos importados e condições de mercado mais fracas, ressaltando como equipamentos de destilação e purificação podem se tornar críticos em termos de cronograma e custo. Ao mesmo tempo, investimentos e parcerias em plataformas de fermentação e biomanufatura, incluindo a BASF e a Acies Bio ampliando a escala do OneCarbonBio (novembro de 2024) e a NREL e a Crysalis colocando em operação uma planta piloto para acetonitrila 100% de base biológica (junho de 2025), mostram a cadeia se aprofundando em nichos de solventes de maior pureza, onde usuários finais em produtos farmacêuticos e materiais avançados atribuem um prêmio a especificações e fornecimento confiável.

Cenário Competitivo

O Mercado de Solventes Verdes e de Base Biológica é moderadamente concentrado. Os grandes players buscam cadeias integradas de milho a produtos químicos e joint ventures que desbloqueiam biomassa não alimentar, como evidenciado pela participação de 25% da BASF na Synvina para tecnologia de FDCA e pela parceria da Dow com a New Energy Blue para etanol celulósico. Nichos especializados como d-limoneno e metil soyate permanecem fragmentados, fornecidos por processadores regionais de cítricos e esmagadores de soja que coletivamente desfrutam de vantagens de custo baseadas em proximidade.

Líderes do Setor de Solventes Verdes e de Base Biológica

Dow

ADM

BASF

Solvay

Vertec BioSolvents Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

As oportunidades se concentram onde a escalada de plataformas não alimentares ou baseadas em resíduos se cruza com usos finais que valorizam pureza, rastreabilidade e redução de VOC. Em produtos farmacêuticos e aplicações analíticas, o lançamento em abril de 2026 de solventes de base biológica da Merck (MilliporeSigma) para HPLC, comercializados com foco na redução mensurável de CO2e em comparação com alternativas fósseis, indica uma demanda ativa por parte dos clientes por opções renováveis de substituição direta que mantêm o desempenho. Em tintas e revestimentos para embalagens, a Celanese e a Siegwerk iniciaram uma colaboração de fornecimento em junho de 2026 para acetato de etila de base biológica (com teor bio declarado), reforçando o espaço em branco para solventes oxigenados de base biológica que podem ser adotados sem necessidade de requalificar formulações inteiras.

A escalada do lado da oferta também abre espaço em branco para regionalização e redução de custos por meio de biorrefinarias integradas, particularmente na Ásia e na Europa, onde a política industrial e os ecossistemas de manufatura se alinham à produção de base biológica. A Covation Biomaterials relatou a conclusão mecânica (abril de 2026) de uma primeira planta comercial em Qidong, China, com capacidade de 50.000 toneladas por ano de THF e PTMEG de base biológica, ampliando o conjunto de intermediários de origem biológica que podem alimentar aplicações de solventes e especialidades. A Hyosung TNC iniciou o fornecimento de 1,4-butanodiol de base biológica a partir do Vietnã (maio de 2026), e a UPM começou a ampliar a escala em sua biorrefinaria de Leuna, na Alemanha (junho de 2026, com uma produção declarada de 500.000 toneladas métricas por ano, incluindo glicóis e açúcares), melhorando a disponibilidade de matérias-primas e intermediários para fabricantes de solventes a jusante e apoiando oportunidades para estruturas de compra de longo prazo com formuladores que buscam conteúdo renovável verificado.

Desenvolvimentos recentes do setor

- Junho de 2026: A Celanese iniciou uma colaboração de fornecimento com a Siegwerk para fornecer acetato de etila de base biológica (com teor bio declarado) para uso na produção sustentável de tintas de impressão. A iniciativa apoia a substituição direta em tintas de impressão e cadeias de valor de embalagens, onde a conformidade com VOC e as metas de sustentabilidade de marca estão cada vez mais integradas à seleção de materiais.

- Abril de 2026: A Shrieve Chemical Company anunciou a aquisição da Vertec BioSolvents, adicionando a fabricação de solventes de base biológica ao seu portfólio de produtos químicos especializados. A transação fortalece a capacidade da Shrieve de atender aos mercados agrícola, de HI&I, de revestimentos e tintas de impressão e de consumo com opções de solventes renováveis, e melhora a integração entre fabricação e distribuição.

- Junho de 2024: A Celtic Renewables e a Caldic formaram uma parceria de distribuição para comercializar bio-acetona e bio-butanol por meio da rede da Caldic. O acordo amplia o alcance de entrada no mercado para graus de solventes de alta pureza e baixo carbono e ajuda clientes a jusante a acessar alternativas por meio de canais de compra estabelecidos.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Este mercado é definido como o valor de vendas de solventes verdes e de base biológica que são feitos principalmente a partir de matérias-primas renováveis e são usados como ingredientes solventes em usos industriais e comerciais.

Exclusões de escopo: o dimensionamento exclui água, fluidos supercríticos, líquidos iônicos e solventes totalmente à base de petróleo.

Visão geral da segmentação

- Por Tipo

- Bio-álcoois

- Bio-etanol

- Bio-metanol

- Bio-propanol

- Bio-butanol

- Bio-glicóis

- Propilenoglicol de Base Biológica

- Etilenoglicol de Base Biológica

- Bio-dióis

- Lactato de Etila

- D-Limoneno

- Metil Soyate

- Outros Tipos

- Bio-álcoois

- Por Aplicação

- Tintas e Revestimentos

- Limpeza Industrial e Doméstica

- Tintas de Impressão

- Adesivos e Selantes

- Produtos Farmacêuticos

- Cosméticos e Cuidados Pessoais

- Agricultura

- Outras Aplicações

- Por Setor do Usuário Final

- Automotivo

- Construção

- Farmacêutico e Saúde

- Alimentos e Bebidas

- Bens de Consumo

- Agricultura

- Eletrônicos

- Outros

- Por Geografia

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- Restante da Ásia-Pacífico

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Restante da Europa

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Oriente Médio e África

- Arábia Saudita

- África do Sul

- Restante do Oriente Médio e África

- Ásia-Pacífico

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental foi utilizada para mapear a cadeia de valor dos solventes e estabelecer diretrizes práticas em torno da movimentação de demanda e oferta antes da finalização da modelagem. Referenciamos fontes públicas, como publicações de agências ambientais sobre regras relacionadas a VOC, estatísticas alfandegárias e comerciais para categorias relevantes de solventes, e registros de segurança e produtos químicos que esclarecem definições de produtos e usos típicos.

Para manter o modelo fundamentado, também revisamos fontes como atualizações de associações comerciais e do setor, literatura revisada por pares sobre química verde, relatórios anuais de empresas e apresentações a investidores, e artigos de imprensa respeitáveis que discutem adições de capacidade, reinícios de plantas e disponibilidade de matérias-primas biológicas. Quando necessário, assinaturas pagas que agregam dados financeiros de empresas e atividade de patentes foram usadas para verificar a exposição de receita e a intensidade de inovação, e bases de dados comerciais em nível de embarque foram usadas seletivamente para validar tendências direcionais de importação e exportação. As fontes listadas aqui não são exaustivas, e muitas outras referências públicas também foram usadas para coleta de dados, validação e esclarecimento durante o processo de pesquisa.

Entrevistas e pesquisas primárias

As entrevistas primárias focaram em quantificar quanto da demanda por solventes está migrando para opções de base biológica, e se os prêmios de preço se sustentam em contratos reais. Conversamos com uma combinação de produtores de solventes, distribuidores, formuladores e grandes usuários finais nas principais regiões, para que as lacunas das entradas de pesquisa documental pudessem ser fechadas e as premissas ajustadas antes da finalização do modelo de mercado.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 33% | CXOs: 13% | APAC: 48% |

| Nível médio: 46% | Líderes funcionais/de unidade: 31% | EMEA: 31% |

| Participantes menores: 21% | Gerentes: 56% | Américas: 21% |

Dimensionamento e previsão de mercado

O dimensionamento foi construído usando uma lógica top-down e bottom-up, na qual a demanda geral de solventes foi reconstruída por meio de sinais de consumo por uso final e, em seguida, filtrada pela penetração de base biológica para chegar ao pool endereçável. Para manter o ancoramento, corroboramos os totais com verificações seletivas bottom-up, como receitas de fornecedores amostradas por família de solventes, verificações de canais de distribuidores e uma aproximação de ASP x volume para algumas aplicações de alta visibilidade.

As principais entradas que moldaram o modelo incluíram a disponibilidade de matérias-primas renováveis e a direção de preços (por exemplo, vias de bio-álcool e ésteres), a pressão regulatória em torno de VOC em revestimentos e limpeza, tendências de adoção em tintas e revestimentos e limpadores industriais, níveis típicos de carregamento de formulação onde aplicável, e prêmios de preço observados em relação aos solventes convencionais. Quando os dados eram escassos para geografias menores, usamos indicadores proxy, como crescimento da produção a jusante e fluxos comerciais, e então ajustamos as divisões com base no feedback de especialistas.

As previsões foram preparadas usando análise de cenários, com o crescimento da demanda vinculado à produção industrial macro, e casos separados para velocidade de adoção, compressão do prêmio de preço e aperto de políticas. Ao passarmos das premissas para os números finais, os cenários foram refinados usando o que os entrevistados compartilharam sobre estruturas contratuais, cronogramas de qualificação e o ritmo de reformulação nos principais usos finais.

Validação de dados e ciclo de atualização

Os resultados foram validados por meio de triangulação entre sinais independentes, como movimentação comercial, tendências de produção a jusante e a direção da disponibilidade de matérias-primas biológicas, e então verificados quanto a quaisquer saltos abruptos que não correspondessem à realidade do mercado. Verificações de variância foram realizadas em nível regional e de aplicação, para que os valores discrepantes pudessem ser rastreados até uma única premissa e corrigidos.

Antes da aprovação final, o trabalho passa por revisões de analistas em múltiplas etapas, e ligações de acompanhamento são acionadas quando surge uma discrepância material entre a demanda modelada e o que os profissionais relatam. O relatório é atualizado anualmente, e atualizações intermediárias são feitas quando ocorrem eventos importantes, como uma mudança regulatória ou uma alteração notável de capacidade. Pouco antes da entrega, uma revisão final é realizada para que os clientes recebam a visão mais atualizada disponível naquele momento.

Comparação do tamanho do mercado de solventes verdes e de base biológica da Mordor Intelligence com outras estimativas publicadas

Os números publicados para este mercado podem variar bastante, mesmo quando se referem a produtos semelhantes, porque não aplicam sempre as mesmas regras de inclusão, cronograma anual e lógica de precificação. As diferenças também aparecem quando uma estimativa é construída a partir de divisões amplas do mercado químico, enquanto outra se apoia mais em premissas de adoção do lado da aplicação.

A principal lacuna vem do fato de se contarem ou não opções adjacentes de solventes de baixa toxicidade, sendo que a Mordor Intelligence exclui água, fluidos supercríticos, líquidos iônicos e solventes totalmente à base de petróleo, e então dimensiona apenas as vendas de solventes de matéria-prima renovável vinculadas a casos de uso comercial. Outro fator é como os prêmios de preço são projetados, já que alguns métodos assumem um prêmio fixo, enquanto outros o reduzem gradualmente conforme a escala melhora, o que altera o total mesmo quando os volumes coincidem.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 6,32 bilhões de USD (2026) | |

| Consultoria Global A | 4,10 bilhões de USD (2024) | Usa um ano-base anterior e um pool de demanda mais restrito, e pode subestimar o valor se a penetração de base biológica for aplicada de forma conservadora em revestimentos e limpadores sem atualizar os prêmios de ASP para os níveis contratuais atuais. |

| Editora do Setor B | 5,37 bilhões de USD (2025) | Parece incluir agrupamentos mais amplos de solventes verdes e pode misturar receitas de solventes parcialmente de base biológica e convencionais, o que pode deslocar os totais para cima ou para baixo, dependendo de como as misturas e os produtos de substituição direta são tratados. |

A tabela mostra que as escolhas de cronograma e escopo explicam grande parte da dispersão, e os métodos de projeção de preços adicionam outra camada de diferença. Ao vincular o total a exclusões claras, entradas práticas de adoção e sinais de preço e demanda verificáveis, a estimativa final permanece repetível e mais fácil de reconciliar quando novas evidências de mercado surgem.

Principais Perguntas Respondidas no Relatório

Qual era o tamanho do mercado de solventes verdes e de base biológica em 2026?

Atingiu USD 6,32 bilhões em 2026 e tem previsão de crescer para USD 9,39 bilhões até 2031.

Qual tipo de solvente detém a maior participação?

Os bio-álcoois lideraram com uma participação de 37,22% no mercado de solventes verdes e de base biológica em 2025.

Qual aplicação está se expandindo mais rapidamente?

Os usos farmacêuticos estão crescendo a um CAGR de 10,38% entre 2026 e 2031.

Por que a Ásia-Pacífico é a região líder?

O plano de bioeconomia da China e o crescimento das exportações farmacêuticas da Índia impulsionaram a Ásia-Pacífico a uma participação de receita de 45,67% em 2025, com uma perspectiva de CAGR de 8,92%.

Como os incentivos governamentais influenciam a adoção?

Os créditos fiscais 45Z dos EUA, as subvenções do Fundo de Inovação da UE e os créditos RenovaBio do Brasil reduzem os custos de produção e aceleram a expansão da capacidade para bio-solventes.

Página atualizada pela última vez em: