Tamanho e Participação do Mercado de Etilbenzeno

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

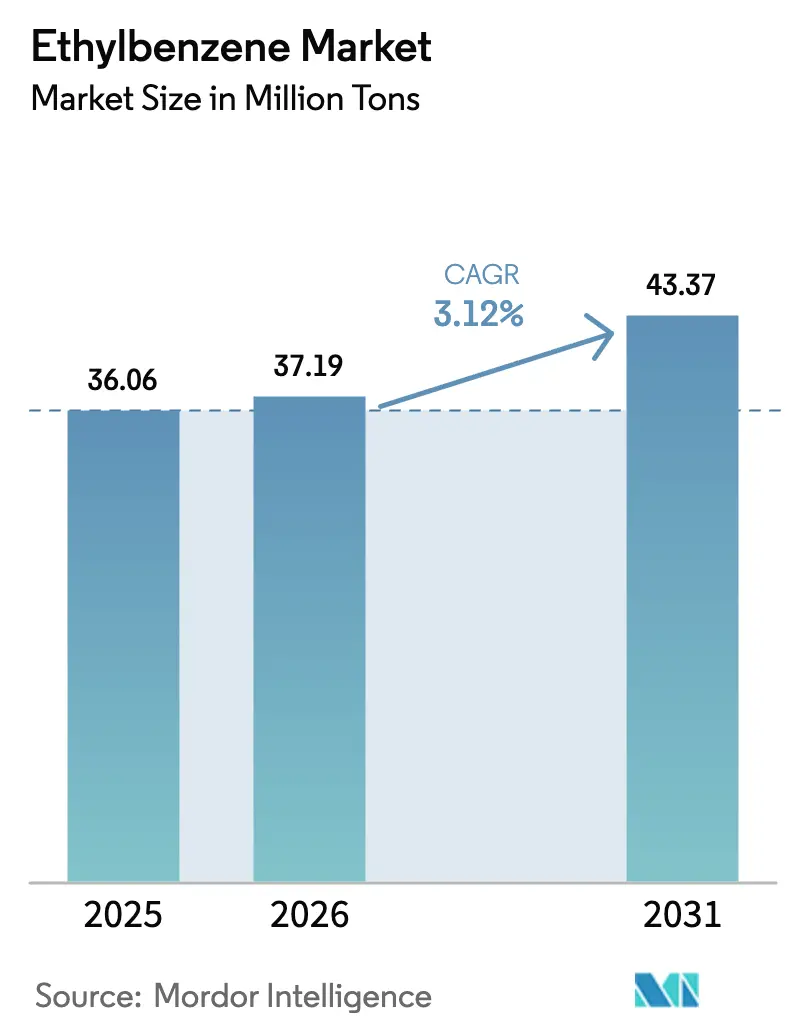

| Volume do Mercado (2026) | 37.19 Milhões de toneladas |

| Volume do Mercado (2031) | 43.37 Milhões de toneladas |

| Taxa de crescimento (2026 - 2031) | 3.12% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Etilbenzeno por Mordor Intelligence

O tamanho do Mercado de Etilbenzeno está projetado em 36,06 milhões de toneladas em 2025, 37,19 milhões de toneladas em 2026, e deverá atingir 43,37 milhões de toneladas até 2031, crescendo a um CAGR de 3,12% de 2026 a 2031. Adições robustas de capacidade em polos integrados de refinaria-petroquímica na Ásia-Pacífico, especialmente na China e na Índia, sustentam essa expansão constante, mesmo enquanto plantas legadas na América do Norte e na Europa enfrentam compressão de margens e crescentes custos regulatórios. Etano de baixo custo e nafta com vantagem de preço como matérias-primas permitem que grandes players regionais operem craqueadores a taxas competitivas, excluindo produtores independentes de alto custo. O apetite do setor de embalagens por poliestireno e ABS continua a puxar volumes incrementais, enquanto o uso de materiais leves em veículos automotivos mantém a demanda por ABS (Acrilonitrila Butadieno Estireno) e SBR (Borracha de Estireno-Butadieno) resiliente. A volatilidade persistente nos preços do benzeno e do petróleo bruto, no entanto, força os produtores a otimizar rigorosamente as taxas operacionais, e o endurecimento das normas de emissão de COV (Compostos Orgânicos Voláteis) nos Estados Unidos e na Europa está inflacionando os gastos com conformidade em uma média de 10 a 15%.

Principais Conclusões do Relatório

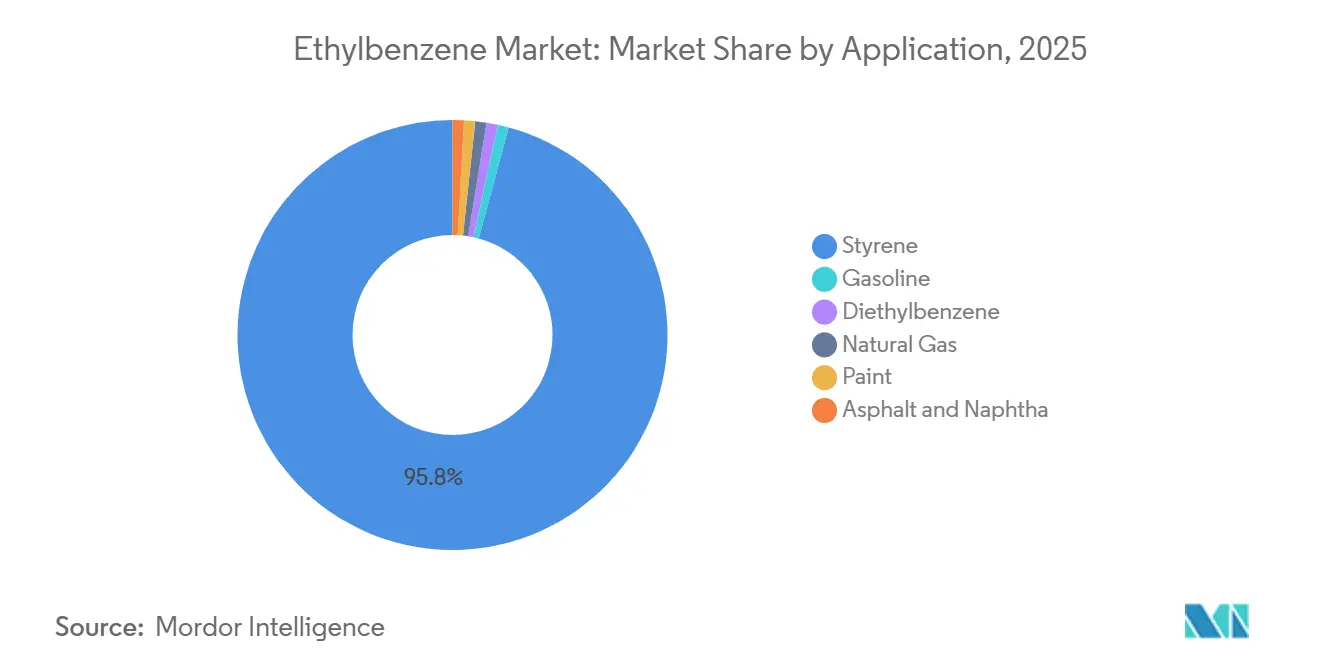

- Por aplicação, o estireno detinha a maior participação de 95,78% em 2025, e espera-se que essa participação aumente com um CAGR de 3,15% durante o período de previsão (2026-2031).

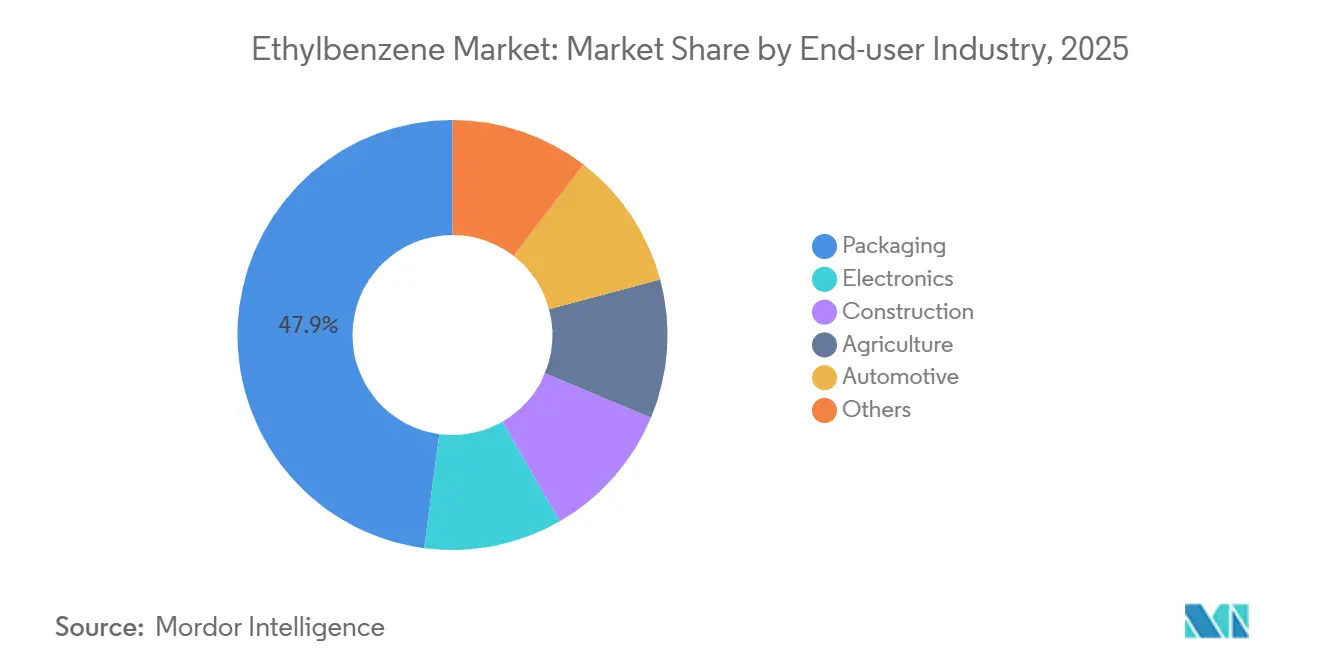

- Por Setor de Usuário Final, as embalagens detinham uma participação de 47,90% em 2025, e espera-se que essa participação aumente com um CAGR de 3,63% durante o período de previsão (2026-2031).

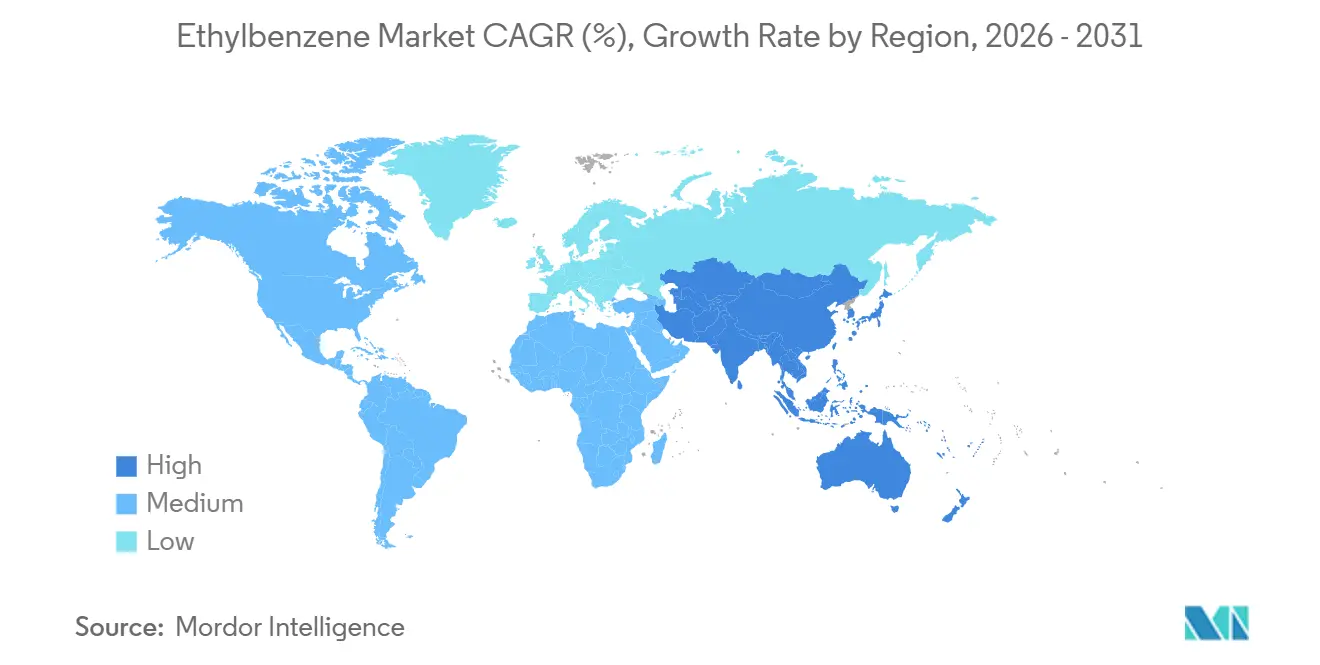

- Por Geografia, a Ásia-Pacífico detinha uma participação de 57,03% em 2025, e espera-se que a participação da região aumente com um CAGR de 3,65% durante o período de previsão (2026-2031).

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Etilbenzeno

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Demanda crescente por materiais ABS e SBR à base de estireno | +1.2% | Global, com concentração na Ásia-Pacífico (China, Índia) e América do Norte | Médio prazo (2 a 4 anos) |

| Consumo crescente na mistura de gasolina (melhorador de octanagem) | +0.3% | América do Norte, Europa, mercados selecionados do Oriente Médio | Curto prazo (≤ 2 anos) |

| Adições de capacidade em plantas de etilbenzeno de propósito específico na Ásia | +1.0% | Núcleo da Ásia-Pacífico (China, Índia, Tailândia), transbordamento para o Oriente Médio | Médio prazo (2 a 4 anos) |

| Recuperação do setor de construção impulsionando a demanda por resinas UPR | +0.4% | Ásia-Pacífico, Oriente Médio, corredores selecionados de infraestrutura na América do Norte | Médio prazo (2 a 4 anos) |

| Adoção de rotas de bio-etileno para etilbenzeno de baixo carbono | +0.2% | Europa, América do Norte (escala piloto/comercial inicial) | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Crescente por Materiais ABS e SBR à Base de Estireno

O uso de materiais leves em veículos automotivos e peças para veículos elétricos está elevando a absorção de ABS, e somente a China está adicionando mais de 2,1 milhões de toneladas por ano de capacidade de ABS em dois anos, apesar das taxas de utilização próximas a 55%[1]Z. Chen et al., "O Crescimento Automotivo Impulsiona a Capacidade de ABS," Sina Finance, sina.com.cn. As necessidades de embalagens para poliestireno e ABS cresceram ao longo de 2025, à medida que o comércio eletrônico impulsionou a demanda por caixas e bandejas resistentes a impactos e leves, embora a concorrência das exportações chinesas tenha comprimido as margens dos conversores na América do Norte e na Europa. A demanda por SBR vinculada a pneus de reposição permaneceu firme, sustentada pela manutenção dos quilômetros rodados por veículos. O consumo global de benzeno superou 25 milhões de toneladas em 2025, e aproximadamente 48% desse volume entrou na rota do etilbenzeno, sublinhando o papel central do derivado na cadeia de aromáticos mais ampla. A rentabilidade está migrando para players totalmente integrados que possuem tanto fluxos de benzeno quanto de etileno, deixando os produtores independentes de estireno vulneráveis a encerramentos, como observado em múltiplos fechamentos na Europa Ocidental.

Consumo Crescente na Mistura de Gasolina (Melhorador de Octanagem)

O etilbenzeno fornece um alto número de octanagem de pesquisa, ajudando as refinarias a atingir especificações quando o benzeno é competitivo em custo em relação ao reformado. A EPA dos EUA limita o benzeno médio na gasolina acabada a 0,62% em volume sob 40 CFR Parte 1090, limitando indiretamente a inclusão de etilbenzeno quando os preços da matéria-prima de benzeno disparam[2]"NESHAP para Operações com Resíduos de Benzeno," Agência de Proteção Ambiental dos EUA, epa.gov. A análise ASTM D5580 permite que os misturadores rastreiem o etilbenzeno com precisão e ajustem a composição aromática em tempo real. A demanda norte-americana cai durante os meses de inverno, quando o butano e os blendstocks de alta pressão de vapor retornam ao pool, mas o consumo no final de 2025 se manteve porque os aromáticos compensaram a nafta leve de baixa octanagem em cargas de exportação. Quando o benzeno é negociado acima do reformado, as refinarias mudam para tolueno ou xileno, limitando a demanda por etilbenzeno.

Adições de Capacidade em Plantas de Etilbenzeno de Propósito Específico na Ásia

A China colocará em operação 9,11 milhões de toneladas por ano de nova capacidade nominal de etileno em 2026, ancorada pelas joint ventures da BASF Zhanjiang, Fujian Zhongsha Gulei e Saudi Aramco, cada uma incorporando ativos de etilbenzeno a jusante. A BPCL da Índia está construindo um craqueador de USD 6 bilhões em Bina, com meta de 1,2 milhão de toneladas por ano de etileno até maio de 2028 para integração retroativa em estireno e polímeros. A SIBUR da Rússia ativou uma unidade de etilbenzeno de 350.000 toneladas por ano em janeiro de 2025, direcionando o produto para o leste após a Sinopec adquirir uma participação de 8,5%. A PTT GC da Tailândia elevou os volumes de matéria-prima de etano para 1,9 milhão de toneladas em 2026 e planeja importações de etano dos EUA para garantir vantagens de custo de longo prazo. Esses investimentos concentram nova capacidade em regiões de baixo custo, pressionando as plantas europeias e do nordeste asiático de alto custo.

Recuperação do Setor de Construção Impulsionando a Demanda por Resinas UPR

A demanda por resina de poliéster insaturado (UPR) ficou fraca em 2025. A América do Norte caiu de 5 a 8% em relação ao ano anterior, enquanto a Europa recuou 10%, mas os pipelines de infraestrutura asiáticos e do Oriente Médio sinalizam uma recuperação gradual. Os produtores chineses operaram plantas de UPR a 29-37% no quarto trimestre de 2025, exportando o excedente para capturar margens no exterior. A queda nos preços da matéria-prima de estireno, em decorrência do excesso de oferta e dos altos estoques nos portos, reduziu os custos de insumos de resina, mas os conversores a jusante lutaram com spreads estreitos. Os gastos com infraestrutura para pás de turbinas eólicas, tubulações de água e retrofits de edifícios na Índia, Indonésia e Arábia Saudita estão prontos para elevar os volumes de UPR até 2027.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Normas rigorosas de emissão de COV e derivados de benzeno | -0.6% | Global, com pressão aguda na América do Norte, Europa e jurisdições selecionadas da Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Volatilidade de preços das matérias-primas derivadas do petróleo bruto | -0.5% | Global, com maior exposição na Europa dependente de nafta e no nordeste asiático | Curto prazo (≤ 2 anos) |

| Redução do pool de xilenos mistos à medida que as refinarias melhoram a gasolina | -0.3% | América do Norte, Europa, mercados selecionados da Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Normas Rigorosas de Emissão de COV e Derivados de Benzeno

A OSHA propôs revisões à norma de Benzeno em julho de 2025, com o objetivo de modernizar a linguagem sobre respiradores sem relaxar os limites de exposição; os comentários públicos encerram em novembro de 2025. A EPA, por sua vez, aplica o monitoramento de benzeno no perímetro das instalações sob o Subparte FF do NESHAP, impondo multas multimilionárias e exigindo planos corretivos quando as leituras ultrapassam os níveis de ação. Um acordo de 2024 custou a uma refinaria dos EUA USD 19 milhões mais USD 150 milhões em equipamentos de controle, eliminando 219 toneladas por ano de COVs. Na Coreia do Sul, o etilbenzeno figurou entre os quatro principais COVs identificados para controle prioritário em instalações de resinas sintéticas, intensificando o escrutínio. Essas regras aceleram o fechamento de craqueadores europeus mais antigos e incentivam a recuperação em circuito fechado, mas adicionam pressão de capital a margens já estreitas nas regiões importadoras líquidas.

Volatilidade de Preços das Matérias-Primas Derivadas do Petróleo Bruto

O benzeno oscilou entre USD 650/tonelada e USD 1.005/tonelada no quarto trimestre de 2025, acompanhando o petróleo bruto que variou de USD 66/barril a USD 75/barril no início do ano. As tensões entre a Rússia e o Oriente Médio em março de 2026 restringiram o tráfego no Estreito de Ormuz, provocando força maior em vários craqueadores asiáticos e elevando os prêmios spot do benzeno. Os produtores europeus e coreanos baseados em nafta enfrentaram penalidades de custo em dinheiro de USD 300 a 500/tonelada de etileno em comparação com os craqueadores de etano dos EUA, impulsionando encerramentos como a unidade de Gravenchon da ExxonMobil em abril de 2024. A exposição spot aumenta quando os spreads de derivados se estreitam, comprimindo as margens de etilbenzeno-estireno e levando a cortes nas taxas de operação.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Aplicação: A Dominância do Estireno Ancora a Demanda por Matéria-Prima

O estireno detinha 95,78% de participação no mercado de Etilbenzeno em 2025 e avançará a um CAGR de 3,15% até 2031, impulsionado pelo consumo a jusante de poliestireno, ABS e SBR. O crescimento da capacidade nominal de estireno da China está amplificando os excedentes regionais e comprimindo os spreads. A consolidação dos craqueadores de Chiba no Japão encerrará um volume significativo de etileno até 2027, reduzindo a demanda doméstica por etilbenzeno. A mistura de gasolina, o dietilbenzeno e os solventes especiais permanecem nichos, absorvendo menos de 2% combinados. Os spreads estreitos de benzeno-estireno na Europa no terceiro trimestre de 2024 empurraram várias unidades independentes para o ponto de equilíbrio, reforçando a mudança estratégica para complexos integrados de refinaria-craqueador.

Os efeitos de segunda ordem ressaltam a preferência por catalisadores: a rota de zeólita Badger EBMax agora produz mais da metade dos volumes globais porque sua relação benzeno-etileno de 2,5 a 4,0 reduz a reciclagem e o custo de energia. As considerações de sustentabilidade levam os produtores a testar fluxos de bio-etileno, mas o volume limitado atrasa o impacto comercial antes de 2030.

Por Setor de Usuário Final: Embalagens Lidera a Trajetória de Crescimento

As embalagens consumiram 47,90% da demanda de 2025 e estão registrando um CAGR de 3,63% até 2031, adicionando quase 3,5 milhões de toneladas de demanda incremental ao Mercado de Etilbenzeno. As remessas de comércio eletrônico e bens de consumo duráveis favorecem o poliestireno e o ABS pela relação resistência-peso, enquanto as regulamentações de contato com alimentos impulsionam a adoção de estirênicos de alta pureza. As linhas automotivas, embora moderando na América do Norte e na Europa, dependem do ABS para painéis de instrumentos e do SBR para pneus; as plataformas de veículos elétricos acentuam ainda mais o uso de plásticos leves. A construção ainda é cíclica: as licenças de habitação reduzidas nas economias da OCDE deprimem as resinas UPR, mas a infraestrutura do Oriente Médio impulsiona aumentos localizados. Os eletrônicos permanecem estáveis, capturando demanda por invólucros de eletrodomésticos e isolamento. As aplicações agrícolas detêm uma participação marginal, mas se beneficiam de iniciativas de revestimentos especiais.

Geograficamente, os conversores da Ásia-Pacífico dominam o crescimento de embalagens, aproveitando escala e incentivos governamentais. Os processadores norte-americanos enfrentam uma compressão de margens devido às exportações baratas chinesas, apesar das vantagens de matéria-prima. Os avanços em reciclabilidade, as iniciativas de reciclagem mecânica e avançada devem elevar a aceitação do poliestireno, mas a demanda por material virgem permanece o principal motor até 2031.

Análise Geográfica

A Ásia-Pacífico comandou 57,03% do volume de 2025 e está no caminho para um CAGR de 3,65% até 2031, mantendo a região no centro do Mercado de Etilbenzeno. Expansões massivas de etileno, como BASF Zhanjiang e Fujian Zhongsha Gulei, incorporam cadeias integradas de estireno, garantindo autossuficiência em benzeno e etilbenzeno. O craqueador de etano da BPCL Bina e da Nayara Energy em Vadinar, na Índia, avaliado em USD 8 bilhões, visa reduzir a conta de importação de petroquímicos do país, de 45%, e criar segurança de fornecimento doméstico de etilbenzeno. Players do Sudeste Asiático como a PTT GC aumentam a competitividade importando etano dos EUA e evitando grandes paradas até 2026, sustentando exportações constantes.

A América do Norte aproveita o etano de xisto para desfrutar dos menores custos em dinheiro do mundo, mas o declínio estrutural da demanda de gasolina limita o crescimento do benzeno derivado do reformado. O encerramento de 260.000 toneladas por ano de estireno em Lake Charles pela Westlake em dezembro de 2025 ilustra como mesmo produtores com vantagem de matéria-prima saem quando o excesso de oferta global corrói os spreads. Dow, ExxonMobil e Chevron Phillips, no entanto, adicionaram capacidade incremental em janeiro de 2026, apostando na recuperação cíclica e na arbitragem de exportação. Espera-se que a participação de mercado de etilbenzeno de longo prazo na região permaneça em torno de 18 a 20% à medida que a oferta se aperta em outros lugares.

A Europa é o elo fraco, castigada pelos altos custos de energia e pela exposição ao EU ETS. Versalis, ExxonMobil, SABIC e INEOS retiraram mais de 200.000 toneladas por ano de capacidade combinada de craqueadores entre 2024 e 2025. Os impostos sobre fronteiras de carbono e o GNL caro minam as margens da nafta, impulsionando uma mudança acelerada para rotas especiais ou circulares. Os complexos do Oriente Médio permanecem lucrativos com etano de baixo custo; a expansão financiada da Tasnee adicionará 3,3 milhões de toneladas por ano de produtos até o quarto trimestre de 2030, canalizando o excedente de estireno para os mercados asiáticos. A África e a América do Sul permanecem pequenas, mas estratégicas: o projeto de estireno de 300.000 toneladas por ano do Egito em Alexandria preenche um déficit regional até 2030, e o acordo de longo prazo de matéria-prima entre Braskem e Petrobras no Brasil aumenta a participação do etano, apoiando a demanda incremental por etilbenzeno.

Cenário Competitivo

O Mercado de Etilbenzeno é moderadamente consolidado. A pressão competitiva força os produtores independentes europeus e coreanos de estireno a reconverter plantas para acrílicos, compostos de ABS ou encerrá-las completamente. Os sinais de consolidação incluem a operação conjunta de craqueadores da Idemitsu-Mitsui em Chiba até 2027. Enquanto isso, a sustentabilidade direciona capital para empreendimentos de bio-etileno: o projeto Path2Zero da Dow visa descarbonizar 20% de seu volume global de etileno até 2030, fornecendo barris de baixo carbono que podem se qualificar para contratos de prêmio verde ao longo da cadeia de estirênicos.

Líderes do Setor de Etilbenzeno

INEOS

LyondellBasell Industries Holdings B.V.

Chevron Phillips Chemical Company LLC

Westlake Corporation

SIBUR Holding PJSC

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2026: A Kuwait Styrene Company (TKSC), produtora de monômero de estireno (SM), invocou força maior (FM) em sua planta de etilbenzeno-monômero de estireno (EBSM) em Al Ahmadi, Kuwait.

- Abril de 2025: A Clariant anunciou o lançamento do StyroMax UL-100, um catalisador de desidrogenação de etilbenzeno, projetado para facilitar operações com ultra-baixa relação vapor-óleo em plantas de estireno para recargas diretas em unidades existentes.

Escopo do Relatório do Mercado Global de Etilbenzeno

O etilbenzeno é um líquido claro e inflamável com odor semelhante ao da gasolina. É fabricado comercialmente por uma reação catalisada de etileno e benzeno a aproximadamente 40 bar e temperaturas em torno de 250°C. O etilbenzeno é utilizado exclusivamente como matéria-prima para produzir monômeros de estireno. Encontra sua principal aplicação nos setores de construção, embalagens e eletrônicos.

O mercado de etilbenzeno é segmentado por aplicação, setor de usuário final e geografia. Por aplicação, o mercado é segmentado em estireno, gasolina, dietilbenzeno, gás natural, tinta, asfalto e nafta. Por setor de usuário final, o mercado é segmentado em embalagens, eletrônicos, construção, agricultura, automotivo e outros setores de uso final. O relatório também abrange o tamanho do mercado e as previsões para o mercado de etilbenzeno em 17 países nas principais regiões. Para cada segmento, o dimensionamento e as previsões de mercado foram realizados com base no volume (toneladas).

| Estireno | Poliestireno |

| Acrilonitrila-Butadieno-Estireno | |

| Resinas de Estireno-Acrilonitrila | |

| Elastômeros e Látex de Estireno-Butadieno | |

| Resinas de Poliéster Insaturado | |

| Gasolina | |

| Dietilbenzeno | |

| Gás Natural | |

| Tinta | |

| Asfalto e Nafta |

| Embalagens |

| Eletrônicos |

| Construção |

| Agricultura |

| Automotivo |

| Outros |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Países da ASEAN | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| Itália | |

| França | |

| Espanha | |

| Rússia | |

| Países Nórdicos | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Aplicação | Estireno | Poliestireno |

| Acrilonitrila-Butadieno-Estireno | ||

| Resinas de Estireno-Acrilonitrila | ||

| Elastômeros e Látex de Estireno-Butadieno | ||

| Resinas de Poliéster Insaturado | ||

| Gasolina | ||

| Dietilbenzeno | ||

| Gás Natural | ||

| Tinta | ||

| Asfalto e Nafta | ||

| Por Setor de Usuário Final | Embalagens | |

| Eletrônicos | ||

| Construção | ||

| Agricultura | ||

| Automotivo | ||

| Outros | ||

| Por Geografia | Ásia-Pacífico | China |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| Itália | ||

| França | ||

| Espanha | ||

| Rússia | ||

| Países Nórdicos | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual será a demanda global por etilbenzeno até 2031?

O consumo está previsto para atingir 43,37 milhões de toneladas em 2031, ante 37,19 milhões de toneladas em 2026, sustentado por um CAGR de 3,12%.

O que impulsiona o crescimento mais forte do uso final para os derivados de etilbenzeno?

As embalagens, especialmente o poliestireno e o ABS utilizados em aplicações de comércio eletrônico e alimentares, crescem a um CAGR de 3,63% até 2031.

Como as regulamentações de COV afetam os produtores?

Limites mais rígidos de benzeno e COV nos EUA e na Europa elevam os custos de conformidade em cerca de 10 a 15%, acelerando o fechamento de plantas em regiões de alto custo.

As rotas de base biológica são uma opção de fornecimento de curto prazo?

Os projetos piloto mostram potencial, mas o bio-etileno comercial não afetará materialmente os balanços de matéria-prima antes de 2029.

Página atualizada pela última vez em: