Tamanho e Participação do Mercado de Hidrogênio Verde

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Volume do Mercado (2026) | 0.47 Milhões de toneladas |

| Volume do Mercado (2031) | 10.78 Milhões de toneladas |

| Taxa de crescimento (2026 - 2031) | 87.12% CAGR |

| Mercado de Crescimento Mais Rápido | Europa |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Hidrogênio Verde por Mordor Intelligence

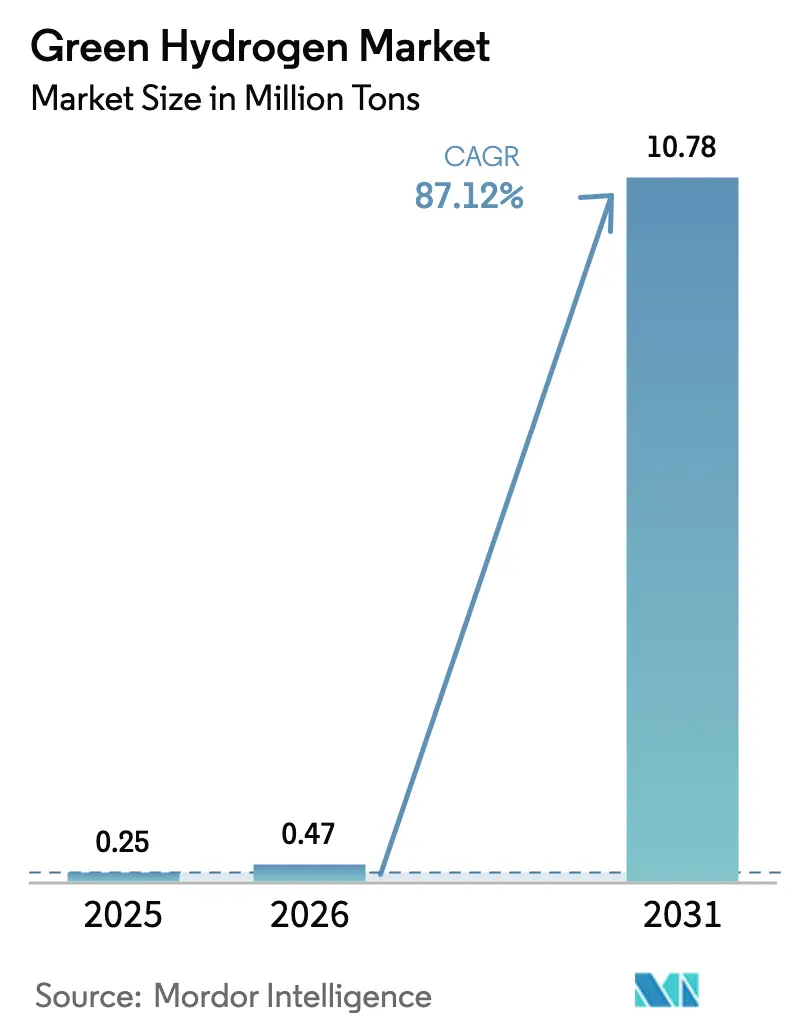

O tamanho do Mercado de Hidrogênio Verde está projetado para expandir de 0,25 milhão de toneladas em 2025 e 0,47 milhão de toneladas em 2026 para 10,78 milhões de toneladas até 2031, registrando um CAGR de 87,12% entre 2026 e 2031. Essa perspectiva representa um salto considerável no tamanho do mercado e confirma que a descarbonização industrial em larga escala está substituindo o hidrogênio cinza, e não apenas complementando-o. Quedas persistentes nos custos de energia renovável, incentivos governamentais favoráveis e o desenvolvimento inicial de infraestrutura são os principais catalisadores. As adições de capacidade se concentram em regiões com alta irradiância solar ou fortes recursos eólicos, enquanto as novas taxas de fronteira de carbono na Europa e regras de combustível mais rigorosas no setor marítimo ampliam a demanda para novos casos de uso. As curvas de custo dos eletrolisadores continuam caindo à medida que as gigafábricas aumentam sua produção, e os PPAs comerciais para eletricidade excedente agora permitem que muitos projetos fixem preços de insumos próximos de zero. A intensidade competitiva é moderada, pois cinco fabricantes ainda respondem pela maioria dos pedidos, mas os fornecedores chineses estão reduzindo as margens com unidades alcalinas de menor preço e podem redefinir as expectativas de preço quando os volumes de exportação aumentarem.

Principais Conclusões do Relatório

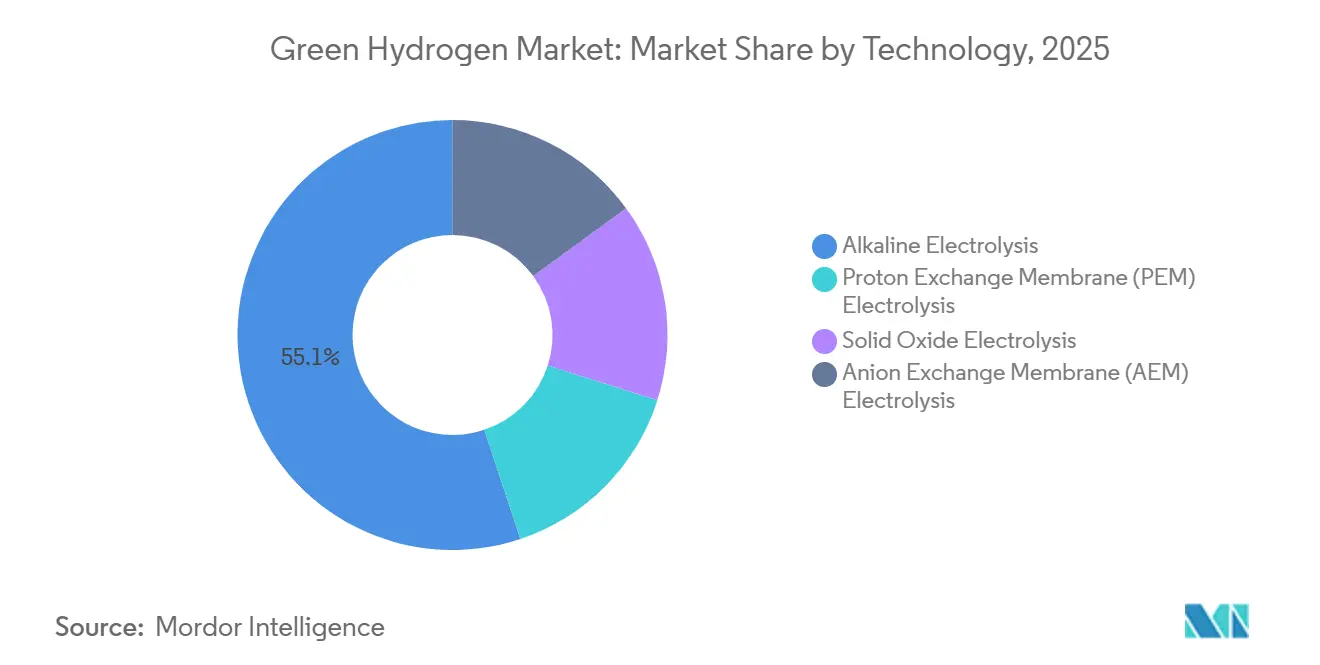

- Por tecnologia, a eletrólise alcalina capturou 55,13% do volume de 2025, enquanto a PEM tem previsão de registrar um CAGR de 92,35% até 2031.

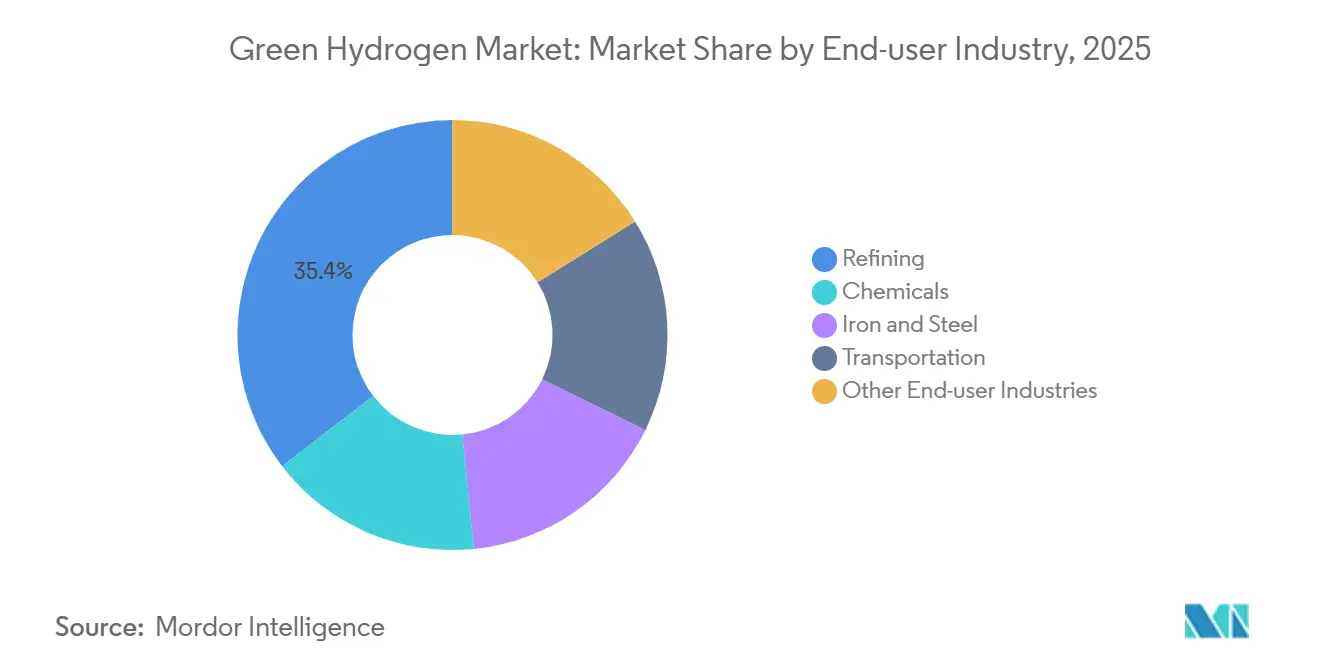

- Por indústria de uso final, o refino deteve 35,45% da participação do mercado de hidrogênio verde em 2025, mas os produtos químicos têm projeção de expansão a um CAGR de 97,22% até 2031.

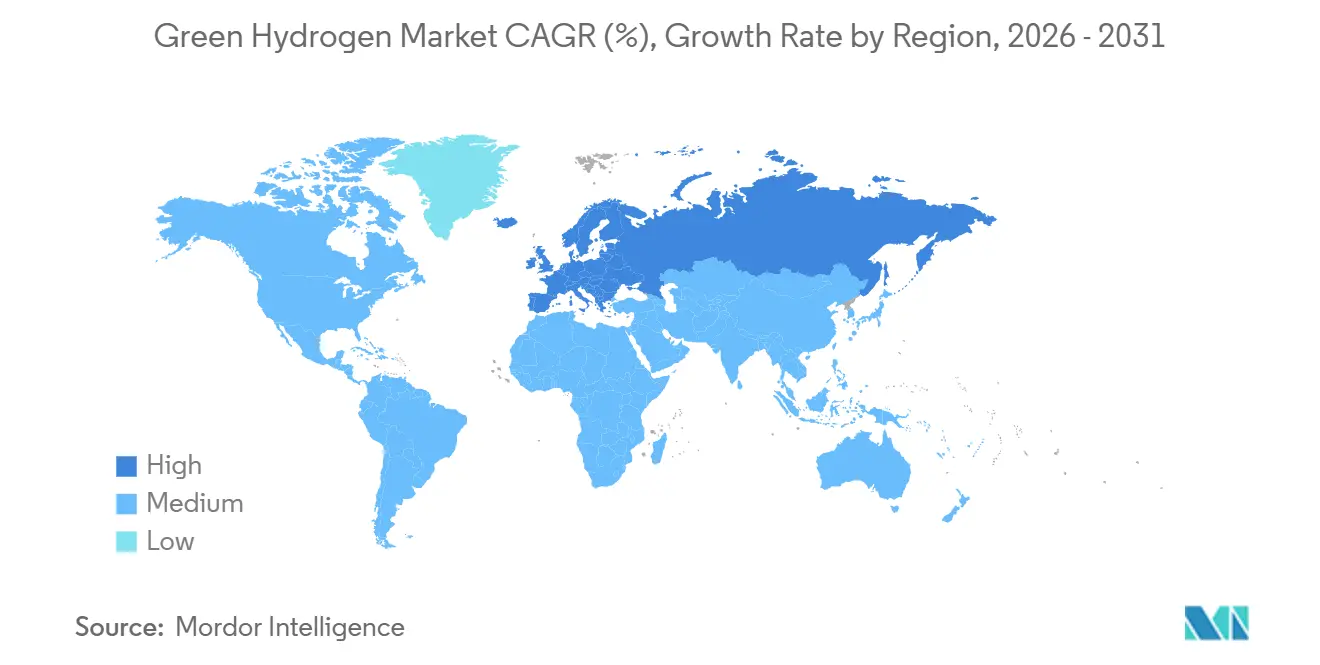

- Por geografia, a Ásia-Pacífico respondeu por 48,23% do volume de 2025, mas a Europa deve avançar a um CAGR de 94,19% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Hidrogênio Verde

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Queda do LCOE de renováveis em regiões de alta irradiância | +18.5% | Oriente Médio, Norte da África, Austrália, Chile | Médio prazo (2 a 4 anos) |

| Mandatos de descarbonização industrial da UE (aço, fertilizantes) | +17.2% | Europa, com repercussão na Turquia e no Norte da África | Curto prazo (≤ 2 anos) |

| Regras de combustível marítimo impulsionando a demanda por abastecimento com amônia verde | +16.1% | Global, adoção inicial na Europa e em Singapura | Médio prazo (2 a 4 anos) |

| Economias de escala em gigafábricas de eletrolisadores | +15.8% | Global, concentrado na China, Alemanha, Índia e Estados Unidos | Curto prazo (≤ 2 anos) |

| PPAs de excedente de energia eólica/solar possibilitando H₂ a preço negativo | +14.3% | América do Norte, Europa, Austrália | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Queda do LCOE de Renováveis em Regiões de Alta Irradiância

Em 2025, projetos de energia solar e eólica onshore na Arábia Saudita, no Chile e na Austrália alcançaram baixos custos de geração. Esse patamar de preços permite que o hidrogênio eletrolítico concorra com a reforma a vapor do metano, desde que os preços do gás natural permaneçam favoráveis. O complexo NEOM desfruta de um LCOE combinado competitivo, permitindo-lhe operar sem subsídios. Enquanto isso, o cluster eólico de Magallanes, no Chile, tem como objetivo exportar amônia verde até 2030. Ao co-localizar eletrolisadores com os locais de recursos, os projetos podem reduzir significativamente os custos de transmissão. Um exemplo concreto é o sistema da Fortescue em Pilbara, que demonstra como os produtores de minério de ferro estão integrando o hidrogênio em suas operações [1]Fortescue Metals Group, "FFI Comissiona Eletrolisador de 50 MW em Pilbara," fmgl.com.au . Em conjunto, essas iniciativas reduziram o prêmio verde ao longo do tempo.

Mandatos de Descarbonização Industrial da UE (Aço, Fertilizantes)

No âmbito do RCLE-UE 2026-2030, um piso de preço de carbono torna inviável o aço produzido em alto-forno, a menos que seja empregada captura de carbono ou redução direta de ferro baseada em hidrogênio. Isso é evidenciado pelos testes da ArcelorMittal em Hamburgo, onde a transição para o hidrogênio resultou em uma redução significativa das emissões de Escopo 1. A Alemanha alocou recursos para ajudar os produtores de fertilizantes a mitigar o prêmio verde, facilitando a absorção de amônia verde. O Mecanismo de Ajuste de Carbono nas Fronteiras amplifica esses desafios além da UE, levando as usinas turcas e ucranianas a explorar métodos eletrolíticos ou a se preparar para tarifas sobre o valor de seus produtos.

Regras de Combustível Marítimo Impulsionando a Demanda por Abastecimento com Amônia Verde

Até 2030, a IMO determina uma redução nas emissões do ciclo de vida completo, posicionando a amônia como principal combustível alternativo. Em um movimento estratégico, a Maersk fez pedidos de embarcações preparadas para o uso de amônia, mas com uma ressalva: a criação de hubs de abastecimento em Roterdã, Singapura e Los Angeles. Demonstrando o potencial do combustível, a MAN Energy apresentou um protótipo de motor a amônia com alta eficiência térmica. Consolidando ainda mais a posição da amônia, Roterdã inaugurou um expressivo terminal de armazenamento em novembro de 2025. Embora o armazenamento de amônia exija mais espaço do que o diesel, os armadores encontram valor em evitar lavadores de enxofre e sistemas complexos de captura de carbono, simplificando a conformidade para suas frotas de longa distância.

Economias de Escala em Gigafábricas de Eletrolisadores

Na planta de Delfzijl da thyssenkrupp nucera, os custos dos módulos alcalinos foram reduzidos, enquanto na fábrica de Jamnagar da Reliance Industries, os custos dos módulos PEM também diminuíram. Na China, a Ningxia Baofeng alcançou um marco, produzindo unidades alcalinas a um custo competitivo. Graças à montagem automatizada e aos pacotes padronizados de balanço de planta, as despesas de engenharia foram reduzidas. Essa eficiência permite que o mercado de hidrogênio verde suporte de forma rentável projetos que operam com baixos níveis de utilização.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Gargalos de fornecimento de irídio e platina para módulos PEM | -3.2% | Global, crítico na Europa e na América do Norte | Curto prazo (≤ 2 anos) |

| Capacidade limitada da rede para clusters de eletrólise superiores a 100 MW | -2.4% | Ásia-Pacífico, América do Norte, mercados emergentes | Médio prazo (2 a 4 anos) |

| Alto custo do transporte criogênico de LH₂ em rotas superiores a 7.000 km | -1.8% | Rotas de comércio intercontinental (Oriente Médio para a Ásia, Austrália para a Europa) | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Gargalos de Fornecimento de Irídio e Platina para Módulos PEM

A produção global de irídio foi significativa em 2025, mas a demanda por PEM pode aumentar substancialmente em 2028 caso as taxas de carregamento permaneçam constantes. Os preços à vista do irídio subiram acentuadamente em dezembro de 2025, elevando os custos dos módulos PEM. A reciclagem fornece apenas uma quantidade limitada anualmente, e os substitutos de óxido misto ficam aquém em durabilidade[2]NREL, "Pesquisa de Catalisadores PEM," nrel.gov. Os fornecedores pretendem reduzir os carregamentos até 2027, mas a concentração do fornecimento na África do Sul e as greves trabalhistas aumentam a volatilidade dos preços.

Capacidade Limitada da Rede para Grandes Eletrolisadores

Os clusters requerem compensação de potência reativa e frequentemente exigem a construção de novas linhas de alta tensão. A Reliance Industries empreendeu a construção de uma subestação dedicada de 400 kV e uma unidade estática de VAR de 60 MVAR em Jamnagar, resultando em atraso no projeto. O corredor Path 15 da Califórnia enfrenta uma limitação, sendo incapaz de acomodar carga adicional de eletrólise sem melhorias na transmissão, adiando consequentemente determinados projetos. A Alemanha e a Austrália enfrentaram desafios análogos, levando a moratórias ou à implementação de regulamentações de localização distribuída.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia: PEM Avança Apesar da Dominância Alcalina

Os sistemas alcalinos controlaram 55,13% do volume de 2025, graças aos custos de capital e às vidas úteis perfeitamente alinhados com as demandas de refinarias e plantas químicas que operam próximas à eficiência máxima. Enquanto isso, os sistemas PEM estão projetados para crescer a um CAGR de 92,35%, sustentados por suas rápidas taxas de rampa, tornando-os ideais para aproveitar energia intermitente. À medida que as estratégias de integração de renováveis amadurecem, o tamanho do mercado para projetos PEM no setor de hidrogênio verde está preparado para um aumento pronunciado. Por outro lado, os pilotos de SOEC de alta temperatura, com impressionante eficiência elétrica, enfrentam um obstáculo: sua vida útil dos módulos, inferior a 20.000 horas, limita a adoção imediata. As unidades AEM, embora contornem com sucesso o uso de metais do grupo da platina, enfrentam o desafio da durabilidade da membrana, também abaixo da marca de 20.000 horas, antes de atingirem o estágio comercial.

Pedidos recentes destacam essa mudança no setor. Em 2025, refinarias na região da Ásia-Pacífico garantiram uma quantidade significativa de equipamentos alcalinos, priorizando menores despesas de capital. Em contrapartida, a Europa, inclinando-se para o PEM, capturou uma parcela dominante desses pedidos, justificando o prêmio com a potencial receita de serviços de rede. Os sistemas de óxido sólido, embora detendo uma parcela menor do volume de 2025, estão no caminho de um crescimento robusto, impulsionados por plantas de ferro e aço que integram a eletrólise com seus fluxos de calor residual. Essa tendência sublinha uma mudança fundamental: a escolha da tecnologia é cada vez mais ditada pela economia específica da planta, em vez de uma preferência generalizada por uma tecnologia em detrimento de outra.

Por Indústria de Uso Final: Produtos Químicos Superam o Crescimento do Refino

O refino comandou 35,45% da demanda de 2025, um testemunho das redes de hidrogênio consolidadas em unidades de hidrocraqueamento e dessulfurização. Os produtos químicos serão o segmento de crescimento mais rápido, com um CAGR de 97,22%. Esse aumento é amplamente impulsionado por produtores de fertilizantes e metanol que se esforçam para se alinhar com limites de carbono no ciclo de vida cada vez mais rigorosos. O eletrolisador da Yara está causando impacto, deslocando anualmente a matéria-prima de gás natural. Enquanto isso, a BASF tem planos ambiciosos, visando capacidade PEM que promete um rendimento anual de metanol verde. Embora o transporte atualmente represente uma parcela modesta do volume de 2025, o cenário pode mudar à medida que os caminhões de células de combustível para uso intenso se aproximam da competitividade de custo do diesel. Notavelmente, o mercado de hidrogênio verde para o segmento de produtos químicos está no caminho de superar o refino dentro do período de previsão.

O ferro e o aço estão preparados para uma expansão significativa, impulsionada pela viabilidade das retrofits de redução direta de ferro em decorrência do aumento dos preços de carbono. Embora as grandes plantas enfrentem despesas de capital substanciais, a tecnologia de redução direta oferece um aspecto positivo, reduzindo drasticamente as emissões de CO₂ na produção. Essa redução é especialmente crucial para as usinas europeias que lidam com as taxas do CBAM. Os demais setores, incluindo vidro, geração de energia e industriais de menor porte, respondem coletivamente por uma parcela menor da demanda de 2025.

Análise Geográfica

A participação de 48,23% da Ásia-Pacífico em 2025, impulsionada pela rápida expansão da capacidade de eletrolisadores na China e na Índia, mesmo com as redes dominadas pelo carvão representando desafios para as melhorias na intensidade de carbono. A China Three Gorges opera um grande eletrolisador, aproveitando a energia eólica fora do pico de baixo custo. Com recursos renováveis domésticos limitados, o Japão emerge como o principal importador prospectivo, garantindo acordos de longo prazo. A Coreia do Sul, impulsionada por subsídios substanciais, está realizando retrofits nos clusters de Ulsan e Incheon, visando uma transição completa para o fornecimento verde até 2029. Enquanto isso, a Missão Nacional da Índia reuniu compromissos, mas para resolver as restrições de potência reativa e harmônicas no Rajastão, é necessário um investimento em melhorias na rede.

A Europa registra a maior taxa de crescimento, com um CAGR projetado de 94,19%. A política do CBAM obriga os fornecedores upstream a migrar para o hidrogênio verde ou a incorrer em tarifas. Concomitantemente, a Alemanha está canalizando recursos significativos para uma iniciativa de gasoduto, conectando recursos de energia eólica offshore a plantas no Vale do Ruhr. Destacando o potencial da região, o ambicioso projeto da Iberdrola em Castilla-La Mancha demonstra que a energia solar a preços competitivos pode produzir hidrogênio a baixo custo. O Reino Unido também está avançando, com uma garantia de longo prazo de um preço de exercício, facilitando o desenvolvimento de nova capacidade. Não ficando para trás, a TotalEnergies da França ampliou sua instalação de La Mède, visando uma redução substancial nas emissões de diesel renovável.

A América do Norte, impulsionada pelo crédito fiscal 45V dos EUA, está testemunhando um crescimento robusto. A Air Products está fazendo um movimento significativo com um grande complexo na Louisiana, integrando eletrólise com energia renovável, visando uma produção anual substancial para exportação. No Quebec, Canadá, uma planta está capitalizando a energia hidrelétrica, resultando em um baixo custo de produção. O México também está na disputa, com a retrofit da refinaria de Tula pronta para substituir o hidrogênio cinza, levando a economias anuais significativas de CO₂.

Até 2030, o Oriente Médio e a África, liderados pelo NEOM e pela Masdar, estão preparados para exportar um grande volume de amônia verde. Enquanto isso, o corredor eólico chileno da América do Sul está atraindo investimentos substanciais para projetos voltados à exportação.

Cenário Competitivo

O mercado de hidrogênio verde é moderadamente consolidado. As empresas chinesas precificaram os módulos alcalinos de forma competitiva, capturando uma parcela significativa dos pedidos na região da Ásia-Pacífico e exercendo pressão sobre as margens ocidentais. A atividade de patentes se concentra em catalisadores PEM sem irídio e revestimentos de placas de baixa resistência; a thyssenkrupp nucera garantiu patentes para camadas de nitreto de titânio, alcançando uma redução notável na resistência de contato. As oportunidades de crescimento residem em pacotes distribuídos fora da rede, sistemas SOEC para integração de calor de processo e contratos de eletrolisador como serviço.

Líderes do Setor de Hidrogênio Verde

Air Liquide

Linde PLC

China Petroleum & Chemical Corporation (Sinopec)

Plug Power Inc.

Nel

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: ABB e Charbone Hydrogen concordaram em desenvolver até 15 instalações de produção modulares na América do Norte, com a primeira unidade no Québec prevista para conexão à rede em meados de 2025.

- Fevereiro de 2025: Air Liquide lançou dois projetos de eletrolisadores em Roterdã e Zelândia, totalizando 450 MW e EUR 1 bilhão (~USD 1,14 bilhão) em investimento, com o objetivo de evitar 500.000 toneladas de emissões equivalentes de CO₂ anualmente.

- Janeiro de 2025: Lhyfe assinou um Memorando de Entendimento com a Masdar visando 1 milhão de toneladas de produção anual de hidrogênio verde até 2030 por meio de um portfólio renovável de 100 GW.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Principais Âmbitos de Cobertura

O nosso estudo define o mercado do hidrogénio verde como todo o hidrogénio gerado através da eletrólise da água alimentada exclusivamente por eletricidade renovável, posteriormente fornecido para matéria-prima industrial, mobilidade, produção de energia ou armazenamento de energia de longa duração. A capacidade é incluída após o início do fornecimento comercial.

Exclusões do Âmbito: O hidrogénio derivado de combustíveis fósseis ou de eletricidade da rede que ultrapasse os limiares de intensidade de carbono aceites não faz parte desta avaliação.

Visão Geral da Segmentação

- Por Tecnologia

- Eletrólise Alcalina

- Eletrólise por Membrana de Troca de Prótons (PEM)

- Eletrólise de Óxido Sólido

- Eletrólise por Membrana de Troca de Ânions (AEM)

- Por Indústria de Uso Final

- Refino

- Produtos Químicos

- Ferro e Aço

- Transporte

- Outras Indústrias de Uso Final (Geração de Energia, Vidro, Semicondutores)

- Por Geografia

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- Restante da Ásia-Pacífico

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Restante da Europa

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Oriente Médio e África

- Arábia Saudita

- África do Sul

- Restante do Oriente Médio e África

- Ásia-Pacífico

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Documental

As fontes de acesso aberto sustentam o nosso trabalho: as estatísticas de energias renováveis da IEA, os dados de comércio Eurostat HS 2804, os registos do US DOE H2Hub e os dashboards do Hydrogen Council apresentam volumes e projetos reais. Os relatórios 10-K das empresas, os comunicados de imprensa de projetos e as notícias arquivadas no Dow Jones Factiva e no D&B Hoovers complementam os custos, as datas de arranque e os acordos de fornecimento. Estas referências são ilustrativas; muitas outras fontes públicas e pagas orientaram as verificações de dados.

Investigação Primária

Os analistas da Mordor conversaram com fabricantes de eletrolisadores, produtores independentes de energia renovável (IPPs), consumidores industriais de gás e responsáveis políticos na Ásia-Pacífico, Europa, América do Norte e Médio Oriente. As conversas validaram as taxas de utilização, os preços médios de venda, o calendário dos subsídios e os cronogramas de entrada em operação dos projetos que a investigação documental não conseguiu captar na totalidade.

Dimensionamento de Mercado e Previsão

Começamos com uma reconstrução de cima para baixo. A eletricidade renovável afetada à eletrólise dedicada é multiplicada pelos fatores de capacidade típicos e pelas eficiências de conversão para obter a produção de hidrogénio por país. As agregações de baixo para cima das instalações anunciadas (capacidade nominal × ritmo de crescimento realista) e os benchmarks de ASP amostrados ajustam os totais onde surgem lacunas. Os principais dados de entrada incluem os preços dos PPA de energias renováveis, o capex dos eletrolisadores por kW, os incentivos políticos em dólares por kg, os objetivos de substituição industrial e os efeitos da taxa de aprendizagem. Uma regressão multivariada, testada sob pressão através de análise de cenários, produz a perspetiva a cinco anos.

Ciclo de Validação de Dados e Atualização

Os analistas comparam os resultados do modelo com os fluxos comerciais, as séries de preços spot e os contratos de fornecimento anunciados publicamente. As anomalias desencadeiam uma revisão por pares antes da aprovação final. Os relatórios são atualizados anualmente, com atualizações intercalares emitidas após eventos materiais de mercado.

Por Que Razão a Nossa Linha de Base do Hidrogénio Verde é Fiável

As estimativas publicadas variam frequentemente porque as empresas misturam valor e volume, contabilizam a capacidade do pipeline de forma diferente ou atualizam em intervalos desiguais.

Os principais fatores de divergência incluem a amplitude do âmbito, se as despesas com equipamentos são registadas como 'valor de mercado' e a forma como as instalações em construção são tratadas.

Comparação de Referências

| Dimensão do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| 0,45 milhões de toneladas (2025) | Mordor Intelligence | |

| USD 1,1 mil milhões (2023) | Global Consultancy A | Combina projetos de hidrogénio azul e contabiliza receitas, não a produção física |

| USD 11,86 mil milhões (2025) | Global Consultancy B | Contabiliza a capacidade em construção e as vendas de eletrolisadores como mercado |

| USD 1,19 mil milhões (2024) | Industry Journal C | Centra-se apenas na procura no setor dos transportes e exclui o fornecimento asiático |

A comparação demonstra que o âmbito rigoroso, as variáveis transparentes e a atualização anual da Mordor proporcionam aos decisores uma linha de base equilibrada e reprodutível em que podem confiar.

Principais Perguntas Respondidas no Relatório

Qual volume o mercado de hidrogênio verde atinge até 2031?

A previsão é de que o mercado atinja 10,78 milhões de toneladas até 2031, ante 0,47 milhão de toneladas em 2026, registrando um CAGR de 87,12%.

Qual tecnologia cresce mais rapidamente até 2031?

A eletrólise PEM registra o maior crescimento previsto, com um CAGR de 92,35%, porque suas rápidas taxas de rampa se combinam bem com a geração renovável variável.

Por que a Europa apresenta a maior taxa de crescimento?

Taxas de fronteira de carbono vinculantes, um RCLE-UE atualizado e programas de infraestrutura bem financiados estão impulsionando um CAGR projetado de 94,19% para a demanda europeia.

Qual segmento de uso final superará o refino?

O segmento de produtos químicos tem projeção de expansão a um CAGR de 97,22% e de superar a demanda do refino antes de 2031, principalmente por meio da síntese de amônia e metanol.

Página atualizada pela última vez em: