Tamanho e Participação do Mercado de Álcool Etílico (Etanol)

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Volume do Mercado (2026) | 113.98 Bilhões de litros |

| Volume do Mercado (2031) | 148.40 Bilhões de litros |

| Taxa de crescimento (2026 - 2031) | 5.42% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Álcool Etílico (Etanol) por Mordor Intelligence

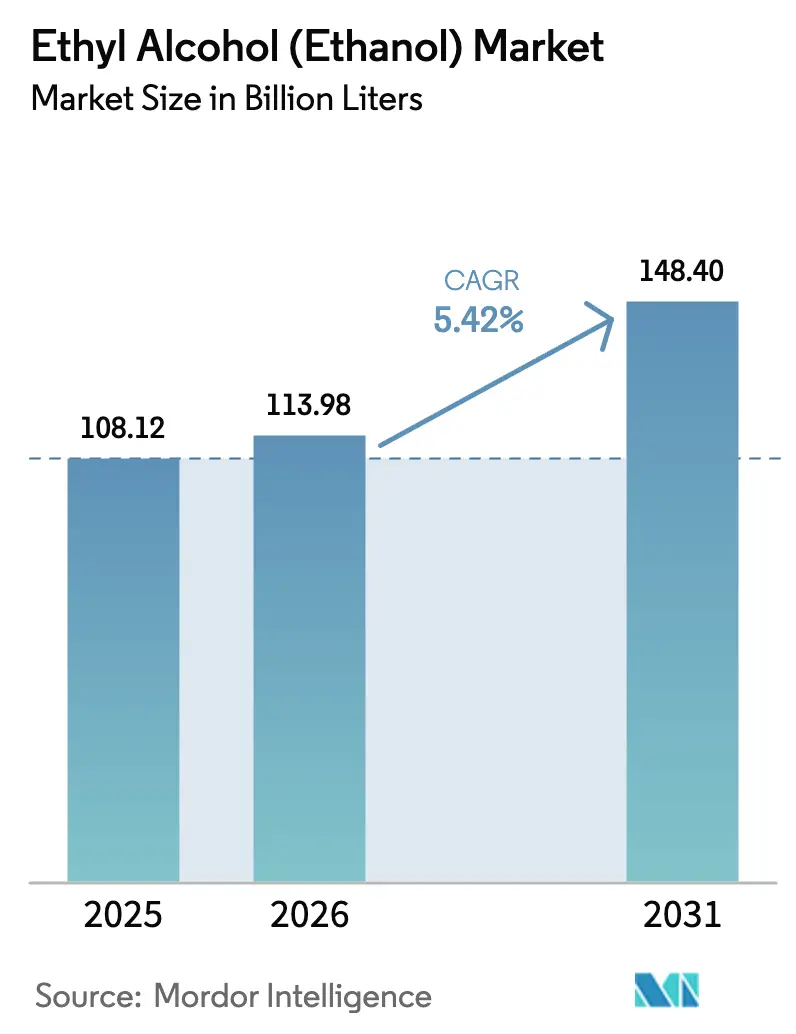

O tamanho do Mercado de Álcool Etílico foi avaliado em 108,12 bilhões de litros em 2025 e estima-se que cresça de 113,98 bilhões de litros em 2026 para atingir 148,40 bilhões de litros até 2031, a um CAGR de 5,42% durante o período de previsão (2026-2031). O acúmulo de créditos de carbono está ganhando força, as rotas de etanol para combustível de aviação estão se acelerando e há uma demanda crescente por produtos de grau farmacêutico. Essas mudanças estão redefinindo a criação de valor, indo além do foco tradicional na mistura de combustíveis. A captura e sequestro de carbono (CCS) está ganhando destaque, aproveitando a diferença entre o crédito 45Q da Lei de Redução da Inflação dos EUA e os custos médios de captura. Consequentemente, plantas mais antigas no Centro-Oeste evoluíram para centros de baixo carbono rentáveis. O combustível de aviação sustentável (SAF) está garantindo acordos de compra antecipada, absorvendo volumes que o transporte rodoviário poderá em breve abandonar, particularmente devido ao crescimento dos veículos elétricos (VEs). Concomitantemente, marcas de cuidados pessoais de luxo estão adotando etanol com captura de carbono para mitigar suas emissões de Escopo 3. Até 2025, espera-se que a América do Norte domine a oferta; no entanto, a região Ásia-Pacífico está testemunhando o crescimento mais rápido, impulsionado pelo aumento das taxas de mistura na Índia e pelos mandatos provinciais de E10 da China. O cenário competitivo está se intensificando, com líderes do setor como POET, Raízen e COFCO alinhando-se estrategicamente com pipelines de CCS, prêmios de CBIO e contratos de SAF.

Principais Conclusões do Relatório

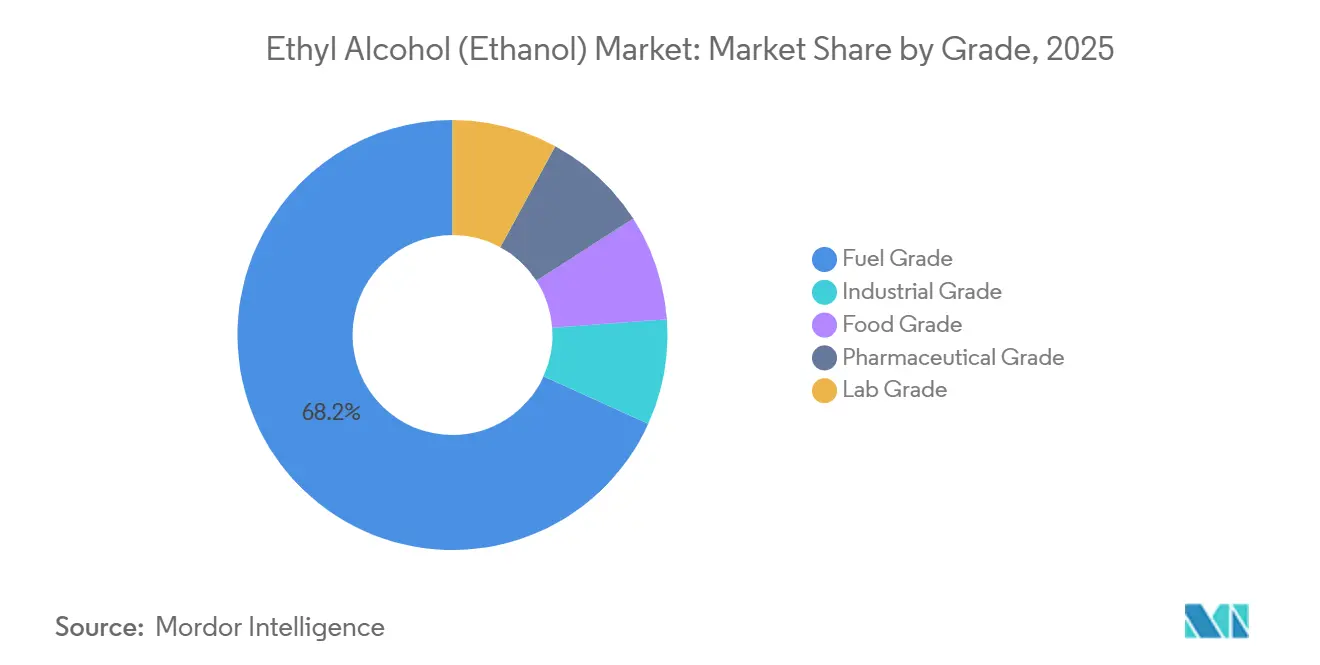

- Por grau, o etanol de grau combustível detinha 68,22% do volume de 2025, enquanto o grau farmacêutico avança a um CAGR de 6,12% até 2031, superando todos os outros graus.

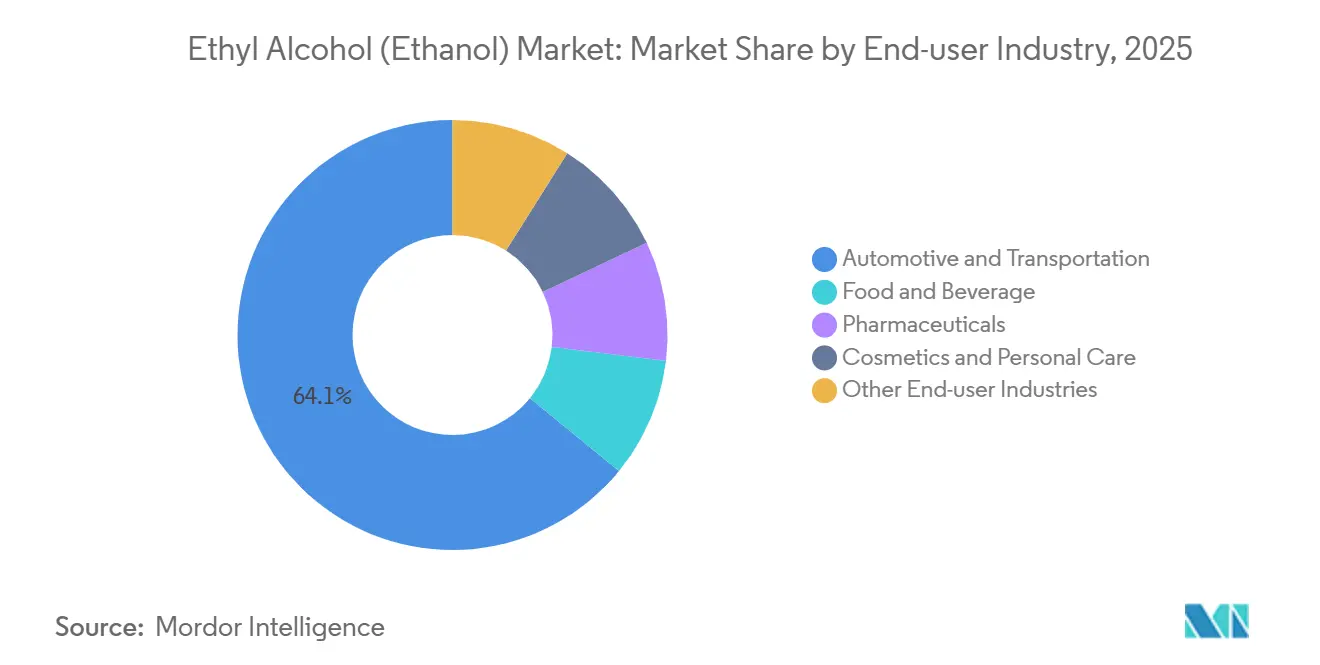

- Por setor de usuário final, o automotivo e transporte respondeu por 64,11% da demanda de 2025, porém cosméticos e cuidados pessoais registram o crescimento mais rápido, com CAGR de 5,89% durante 2026-2031.

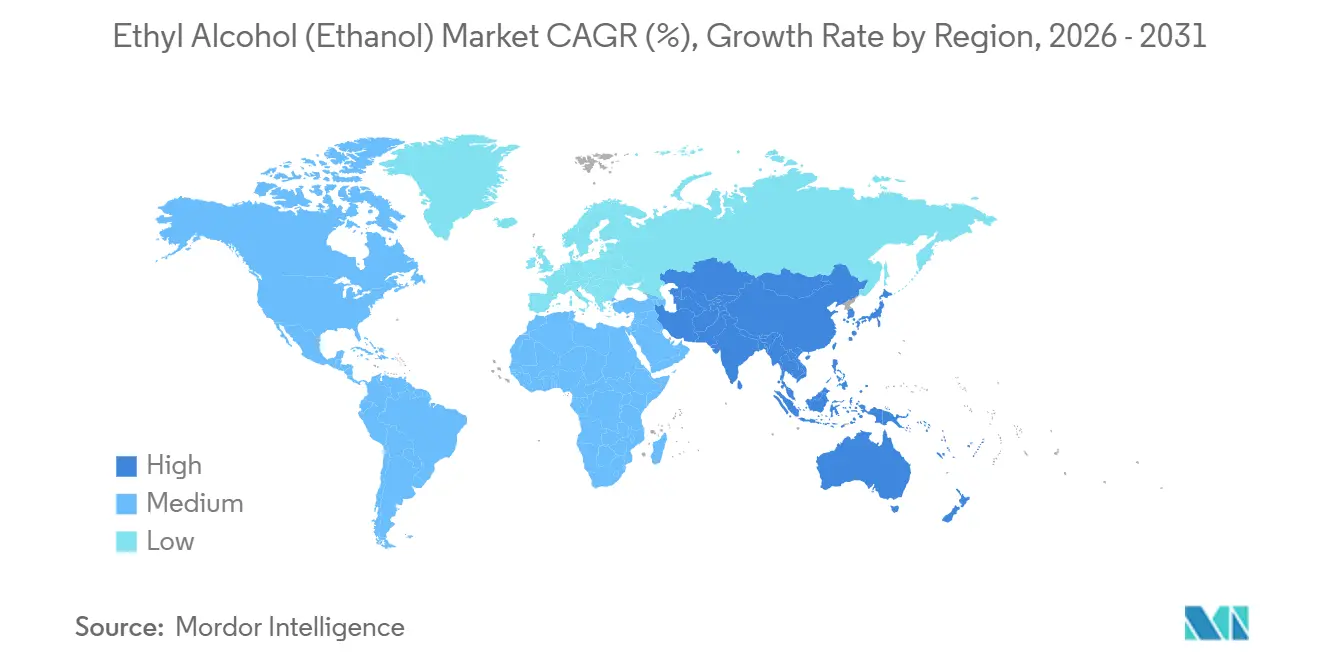

- Por geografia, a América do Norte capturou 33,36% de participação em 2025, enquanto a Ásia-Pacífico deve registrar o maior CAGR regional de 6,51% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Álcool Etílico (Etanol)

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Competitividade de custos em relação à gasolina | +1.20% | Brasil, América do Norte, Índia | Médio prazo (2-4 anos) |

| Crescimento da frota de veículos flex-fuel e híbridos | +0.90% | Brasil, América do Norte, ASEAN | Médio prazo (2-4 anos) |

| Momentum da rota etanol para combustível de aviação nas cadeias de SAF | +1.10% | América do Norte, Europa, ASEAN | Longo prazo (≥ 4 anos) |

| Integração de CCUS habilitando créditos de carbono | +1.40% | América do Norte, projetos-piloto iniciais no Brasil | Longo prazo (≥ 4 anos) |

| CO₂ biogênico para e-metanol e síncombustíveis | +0.70% | Europa, América do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Competitividade de Custos em Relação à Gasolina

No início de 2025, o etanol hidratado brasileiro era negociado abaixo do limiar que normalmente leva os motoristas a trocar de combustível, mantendo assim a demanda interna. No final de 2025, o E85 no atacado nos EUA era mais barato do que a gasolina comum em base de energia ajustada, apesar da concentração de postos no Centro-Oeste. A Índia fixou o preço de aquisição do etanol de melaço C-pesado abaixo do preço da gasolina, auxiliando as empresas de comercialização de petróleo a atingir a meta de mistura sem recorrer a subsídios diretos[1]Ministério do Petróleo e Gás Natural da Índia, "Status de Mistura de Etanol," mopng.gov.in . No início de 2026, os preços do milho diminuíram, aliviando os custos de matéria-prima nos EUA, mas apertando as margens para plantas menos eficientes. Concomitantemente, as usinas brasileiras aumentaram os rendimentos da cana, reduzindo os custos de produção e ampliando as oportunidades de exportação no mercado do Padrão de Combustível de Baixo Carbono da Califórnia, onde os créditos estavam elevados.

Crescimento da Frota de Veículos Flex-Fuel e Híbridos

Até 2022, os Estados Unidos tinham um número significativo de veículos flex-fuel. No entanto, apenas uma pequena fração dos postos de varejo oferecia E85, resultando em uma baixa taxa de utilização. No Brasil, onde a maior parte da frota de veículos leves é flex-fuel, o etanol superou as vendas de gasolina por vários meses em 2025, quando a paridade de preços favoreceu o biocombustível. A demanda por gasohol na Tailândia aumentou em 2025, com o E20 capturando rapidamente participação de mercado, graças a subsídios que compensaram as desvantagens de densidade energética. Fabricantes de automóveis japoneses e sul-coreanos estão testando trens de força híbridos compatíveis com etanol como proteção contra riscos de fornecimento de baterias e aguardam aprovação regulatória para misturas mais elevadas. As Filipinas anunciaram uma política nacional de E10 no final de 2025, aumentando a dependência de importações de etanol de mandioca tailandês e fortalecendo o comércio intra-ASEAN.

Momentum da Rota Etanol para Combustível de Aviação nas Cadeias de Suprimento de SAF

A planta Freedom Pines da LanzaJet na Geórgia produziu combustível de aviação sustentável em 2025, graças a acordos de compra antecipada de vários anos com grandes companhias aéreas. A IATA prevê que a demanda por SAF aumente significativamente até 2030. A reconversão de plantas de etanol existentes para configurações de álcool para combustível de aviação custa menos do que as rotas Fischer-Tropsch em campo verde. O Projeto Speedbird do Reino Unido visa uma escala significativa até 2027, contribuindo para o mandato de SAF estabelecido para 2030. O Net-Zero 1 da Gevo, Inc. na Dakota do Sul está programado para fornecer combustível de álcool para combustível de aviação de baixo índice de carbono a partir de 2027. O Desafio Grand de SAF do Departamento de Energia dos Estados Unidos alocou uma parcela substancial de suas garantias de empréstimo em 2025 para projetos de etanol para combustível de aviação, ressaltando a escalabilidade da rota.

Integração de CCUS Melhorando a Economia das Plantas por Meio do Acúmulo de Créditos de Carbono

O crédito 45Q oferece valor para cada tonelada métrica de CO₂ armazenada permanentemente. Dado que os fluxos de exaustão da fermentação atingem alta pureza, isso poderia equivaler a um valor potencial antes de contabilizar os custos de captura. O Midwest Carbon Express da Summit Carbon Solutions está programado para transportar CO₂ anualmente de múltiplas plantas para formações salinas na Dakota do Norte, com início previsto para o final de 2026. Após enfrentar desafios anteriores, a Navigator CO₂ Ventures reprotocolou uma versão simplificada do Heartland Greenway em Iowa e Illinois, concentrando-se agora em plantas dentro de um raio específico das servidões existentes. Com os custos médios de captura, isso deixa uma margem substancial sobre o crédito. O recém-introduzido crédito de combustível limpo 45Z, em vigor a partir de 2025, fornece um valor adicional para cada grama de CO₂e/MJ abaixo de uma linha de base. Dado que o etanol equipado com CCS tem baixas intensidades de ciclo de vida, isso se traduz em um aumento significativo por galão.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Adoção de VEs reduzindo a demanda por combustíveis líquidos | -0.80% | América do Norte, Europa, China | Médio prazo (2-4 anos) |

| Pegada de uso de água restringindo licenças de plantas | -0.40% | Centro-Oeste dos EUA, Maharashtra na Índia | Curto prazo (≤ 2 anos) |

| Controvérsias sobre mudança de uso da terra e reação ESG | -0.30% | Foco global no Brasil e na Indonésia | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção de VEs Reduzindo a Demanda por Combustíveis Líquidos

Em 2024, as vendas de veículos elétricos (VEs) nos EUA aumentaram significativamente, capturando uma parcela substancial do mercado de veículos leves. A Califórnia determinou que uma parcela considerável das vendas transitasse para veículos de emissão zero até 2026, com o objetivo de reduzir o consumo de gasolina anualmente até 2030. Enquanto isso, na China, 2025 testemunhou um aumento significativo nas vendas de veículos elétricos a bateria e híbridos plug-in, que responderam por uma parcela substancial do mercado de automóveis de passeio. Os reguladores na China preveem que a demanda por gasolina atingirá o pico em um futuro próximo. A Agência Internacional de Energia (AIE) prevê que até 2030, um número substancial de VEs estará em operação globalmente, deslocando um volume significativo de gasolina, equivalente a uma grande quantidade de etanol a uma taxa de mistura. A proibição de motores de combustão interna na Noruega em 2025 já resultou em uma redução na demanda anual de etanol. Em resposta, os produtores estão deslocando seu foco para combustível de aviação sustentável (SAF), solventes industriais e aplicações de alta pureza. No entanto, esses novos canais atualmente representam apenas uma pequena parcela do volume existente, destacando um potencial risco de excedente estrutural.

Escrutínio da Pegada de Uso de Água Restringindo o Licenciamento de Plantas

As modernas plantas de etanol nos Estados Unidos normalmente consomem uma quantidade significativa de água para cada galão de etanol produzido. No entanto, com condições de seca afetando vários estados, as retiradas de água estão sendo limitadas. Em 2025, Nebraska impôs licenças restritas a várias instalações, exigindo dispendiosas adaptações de descarga zero de líquidos. O Tribunal Nacional Verde da Índia determinou avaliações abrangentes de impacto ambiental para novas destilarias em regiões com escassez de água[2]. Essa decisão adiou múltiplos projetos que, coletivamente, teriam produzido um volume substancial anualmente. A instalação Bingham Lake da POET reduziu com sucesso seu consumo de água. Além disso, mais locais nos Estados Unidos estão programados para implementar essa tecnologia até 2027. Em São Paulo, um novo regulamento determina um alto percentual de reciclagem de água até 2026. Estima-se que esse requisito aumente ligeiramente os custos regionais.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Grau: A Pureza Farmacêutica Comanda Prêmio à Medida que a Demanda por Sanitizantes Persiste

O etanol de grau farmacêutico deve crescer a um CAGR de 6,12% durante o período de previsão de 2026-2031, superando o Mercado de Álcool Etílico mais amplo. Esse crescimento é amplamente atribuído a especificações mais rigorosas, particularmente aquelas relacionadas a vacinas e à busca por produtos sem benzeno. Embora o etanol de grau combustível tenha respondido por 68,22% do volume de 2025, espera-se que seu crescimento desacelere devido à crescente adoção de veículos elétricos (VEs). O etanol de grau industrial está se beneficiando da demanda do setor de construção da Ásia-Pacífico por acetato de etila. O etanol de grau alimentício, com sua notável presença no mercado, desfruta de um preço premium devido à sua rastreabilidade não-OGM. O etanol de grau laboratorial, embora seja um segmento de nicho, está experimentando crescimento, impulsionado por investimentos constantes em pesquisa e desenvolvimento de biotecnologia nos Estados Unidos e na Europa.

O mercado de álcool etílico de grau farmacêutico está preparado para uma alta significativa até 2031, enquanto os volumes de grau combustível devem crescer a uma taxa mais moderada. Os produtores premium estão capitalizando nos padrões da Farmacopeia dos Estados Unidos e nas auditorias não-OGM. O etanol com captura de carbono da LanzaJet, destacando a crescente demanda por matérias-primas de carbono ultrabaixo, garantiu um preço premium em contratos de fornecimento de perfumes. Além disso, os volumes de grau industrial estão aumentando, impulsionados pelo aperto dos limites de compostos orgânicos voláteis nos mercados de tintas e revestimentos da China e da Coreia do Sul.

Por Setor de Usuário Final: A Transição dos Cosméticos para o Etanol de Baixo Carbono Remodela o Abastecimento

Em 2025, os setores automotivo e de transporte consumiram 64,11% da oferta. No entanto, o setor de cosméticos e cuidados pessoais está na trajetória de crescimento mais rápida, com um CAGR de 5,89% durante o período de previsão de 2026-2031, impulsionado principalmente por formulações de fragrâncias ricas em etanol. O setor de alimentos e bebidas manteve uma participação consistente, sustentado pelo crescimento de destilados premium na região Ásia-Pacífico. As aplicações farmacêuticas, reforçadas pelas reservas do Estoque Nacional Estratégico dos Estados Unidos, comandaram uma parcela significativa do mercado. Outros setores industriais, como tintas, adesivos e tintas de impressão, também responderam por uma parcela notável do consumo, impulsionados pela forte demanda por solventes de alto teor de sólidos no setor de construção da Ásia-Pacífico.

As projeções indicam que o setor de cosméticos capturará uma parcela ainda maior do Mercado de Álcool Etílico até 2031. Marcas de luxo como LVMH, Estée Lauder e Coty estão pressionando para que as intensidades do ciclo de vida caiam abaixo de limites específicos, incentivando os fornecedores em direção à captura e armazenamento de carbono (CCS) e soluções de gás residual. Embora o crescimento da demanda do setor automotivo esteja diminuindo devido ao aumento dos VEs, as frotas flex-fuel no Brasil e no Centro-Oeste dos Estados Unidos ainda estão impulsionando volumes substanciais. A premiumização do uísque asiático está impulsionando a demanda por etanol de grau alimentício, à medida que os consumidores demonstram disposição para pagar mais por destilados orgânicos certificados ou não-OGM. No setor farmacêutico, os pedidos de reposição de sanitizantes permanecem robustos, garantindo que a capacidade para produtos de grau USP permaneça apertada até 2027.

Análise Geográfica

Em 2025, a América do Norte comandou 33,36% do volume global, apoiada pelos mandatos do Padrão de Combustível Renovável. Os Estados Unidos, ancorando a oferta regional, têm uma capacidade de produção robusta, com muitas plantas visando margens melhoradas por meio da adoção de CCS até 2028. A regulamentação federal de combustível limpo do Canadá, em vigor em 2025, visa impulsionar as misturas nacionais de etanol, embora os volumes atuais permaneçam modestos. O México, em 2025, limitou o etanol na gasolina, levando a uma demanda sustentada de importações dos Estados Unidos.

A região Ásia-Pacífico deve crescer a um CAGR de 6,51% durante o período de previsão de 2026-2031, com sua Participação no Mercado de Álcool Etílico programada para se expandir. No ano de abastecimento 2024-2025, a Índia realizou compras significativas de etanol, alcançando uma mistura notável e visando um aumento nacional até 2028. A iniciativa E10 da China, ativa em várias províncias, consumiu um grande volume de etanol de milho em 2025, mas sua expansão nacional depende da estabilização dos preços do milho. O consumo da ASEAN, impulsionado por importações de vizinhos regionais, foi impulsionado pelo gasohol derivado de mandioca da Tailândia e pelo novo mandato de E10 das Filipinas.

A América do Sul, em 2025, registrou um impulso significativo com a produção do Brasil e as crescentes metas de CBIO do RenovaBio para 2026. A logística das usinas para os terminais de exportação costeiros, simplificada pelos pipelines da Raízen e da Copersucar, amplia as oportunidades de arbitragem com o LCFS da Califórnia e os mandatos de SAF da Europa. A Europa, embora respondendo por uma parcela menor em 2025, viu a Alemanha e a França emergirem como mercados-chave. Com a RED III agora favorecendo o etanol celulósico e à base de resíduos, a demanda está mudando, especialmente com a elegibilidade de dupla contagem. O Oriente Médio e a África, a menor região, estão de olho no potencial em projetos-piloto sauditas que aproveitam resíduos de tamareira, sugerindo novas possibilidades de matéria-prima após 2028.

Cenário Competitivo

O mercado de álcool etílico é altamente fragmentado, com as principais empresas equilibrando vantagens de escala com nuances regionais. A Raízen, aproveitando suas usinas, possui uma capacidade anual significativa e opera inúmeros postos de varejo, integrando o cultivo de cana com a comercialização de combustível. A POET, líder no mercado dos Estados Unidos, comanda capacidade substancial em suas instalações e está investindo na reconversão de sua planta celulósica de Emmetsburg em uma instalação de SAF, com lançamento previsto para 2028. A ADM está ampliando sua capacidade de CCS em Decatur, aproveitando os créditos 45Q e monetizando o CO₂ capturado por meio de contratos com bebidas e estufas.

À medida que a tecnologia avança, a diferenciação é cada vez mais baseada em pontuações de intensidade de carbono. A Summit Carbon Solutions, com seu pipeline conectando plantas do Centro-Oeste, está programada para desbloquear créditos premium de LCFS e 45Z a partir de 2026. Os módulos de fermentação de gás da LanzaTech e as unidades modulares de captura direta de ar da Carbon Clean visam produzir etanol de intensidade de carbono negativa até 2029, visando mercados lucrativos em cosméticos de luxo e aviação. No Brasil, a Copersucar e a Raízen estão de olho em unidades de etanol para combustível de aviação, capitalizando na abundante energia do bagaço e acumulando prêmios de CBIO. A Thai Bioethanol e a Ubon Bio Ethanol estão expandindo a capacidade de mandioca para atender aos mandatos da ASEAN e servir ao mercado de solventes do Japão, enquanto a Wilmar International possui uma presença regional mais ampla. Os depósitos de patentes de 2024-2025 destacam uma mudança de pesquisa em direção à eficiência e descarbonização, com destaque para a hidrólise enzimática, destilação por membrana e CCS integrado.

Líderes do Setor de Álcool Etílico (Etanol)

ADM

POET, LLC

Green Plains Inc.

Raízen

Valero Energy Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2025: A Índia inaugurou sua primeira planta de etanol à base de bambu em Assam. A instalação será estabelecida próxima à planta de bioetanol de INR 5.000 crore (USD 580 milhões), produzindo etanol a partir de bambu verde em um processo de resíduo zero.

- Fevereiro de 2025: A Gevo, Inc. concluiu uma aquisição de USD 210 milhões da planta de etanol e dos ativos de captura de carbono da Red Trail Energy na Dakota do Norte. A instalação, renomeada

Net-Zero North,

fortalece a capacidade de matéria-prima de combustível de aviação sustentável da empresa por meio de infraestrutura existente e tecnologia de captura de carbono.

Escopo do Relatório Global do Mercado de Álcool Etílico (Etanol)

O álcool etílico (etanol) é um líquido claro e transparente amplamente utilizado em combustíveis e bebidas alcoólicas como cerveja, vinho ou conhaque. As bebidas alcoólicas, como cerveja, destilados, vinho, etc., são diluídas com etanol. É um tratamento tópico para prevenir infecções cutâneas, preparações farmacêuticas, cosméticos e perfumes.

O mercado de álcool etílico (etanol) é segmentado por grau, setor de usuário final e geografia. Por grau, o mercado é segmentado em grau alimentício, grau industrial, grau farmacêutico e graus laboratoriais. Por setor de usuário final, o mercado é segmentado em automotivo e transporte, alimentos e bebidas, farmacêuticos, cosméticos e cuidados pessoais e outros setores de usuário final. O relatório também abrange o tamanho do mercado e as previsões para o álcool etílico em 16 países nas principais regiões. Para cada segmento, o dimensionamento e as previsões do mercado foram realizados com base no volume (litros).

| Grau Combustível |

| Grau Industrial |

| Grau Alimentício |

| Grau Farmacêutico |

| Grau Laboratorial |

| Automotivo e Transporte |

| Alimentos e Bebidas |

| Farmacêuticos |

| Cosméticos e Cuidados Pessoais |

| Outros Setores de Usuário Final |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Países da ASEAN | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Rússia | |

| Países Nórdicos | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Grau | Grau Combustível | |

| Grau Industrial | ||

| Grau Alimentício | ||

| Grau Farmacêutico | ||

| Grau Laboratorial | ||

| Por Setor de Usuário Final | Automotivo e Transporte | |

| Alimentos e Bebidas | ||

| Farmacêuticos | ||

| Cosméticos e Cuidados Pessoais | ||

| Outros Setores de Usuário Final | ||

| Por Geografia | Ásia-Pacífico | China |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Rússia | ||

| Países Nórdicos | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do Mercado de Álcool Etílico em 2026?

O tamanho do mercado de álcool etílico é de 113,98 bilhões de litros em 2026, e está projetado para atingir 148,40 bilhões de litros até 2031 a um CAGR de 5,42%.

Qual grau cresce mais rapidamente até 2031?

O etanol de grau farmacêutico se expande a um CAGR de 6,12% à medida que as especificações de saúde sem benzeno e de conformidade com a Farmacopeia dos Estados Unidos se tornam mais rigorosas.

Por que o CCS é importante para as plantas de etanol?

O exaustão da fermentação é quase CO₂ puro, tornando a captura barata; os créditos 45Q e 45Z dos EUA somam aproximadamente USD 1,00 por galão em valor adicional.

Como a adoção de VEs afetará a demanda por etanol?

O crescimento dos VEs reduz os volumes de gasolina, causando uma redução projetada de 23 bilhões de litros na demanda de etanol misturado até 2030, a menos que o SAF e os usos industriais cresçam mais rapidamente.

Qual região registra a maior taxa de crescimento?

A Ásia-Pacífico lidera com um CAGR de 6,51%, impulsionada pela meta de mistura de 20% da Índia e pelos programas de gasohol em expansão da ASEAN.

Que mudança estratégica os produtores estão realizando?

As principais empresas estão se voltando para a produção de SAF de etanol para combustível de aviação, volumes de grau farmacêutico e acúmulo de créditos de carbono habilitado por CCS para compensar o crescimento mais lento da mistura de combustível.

Página atualizada pela última vez em: