Tamanho e Participação do Mercado de Solventes Apróticos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 20.24 Bilhões de dólares |

| Tamanho do Mercado (2031) | 23.47 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.01% CAGR |

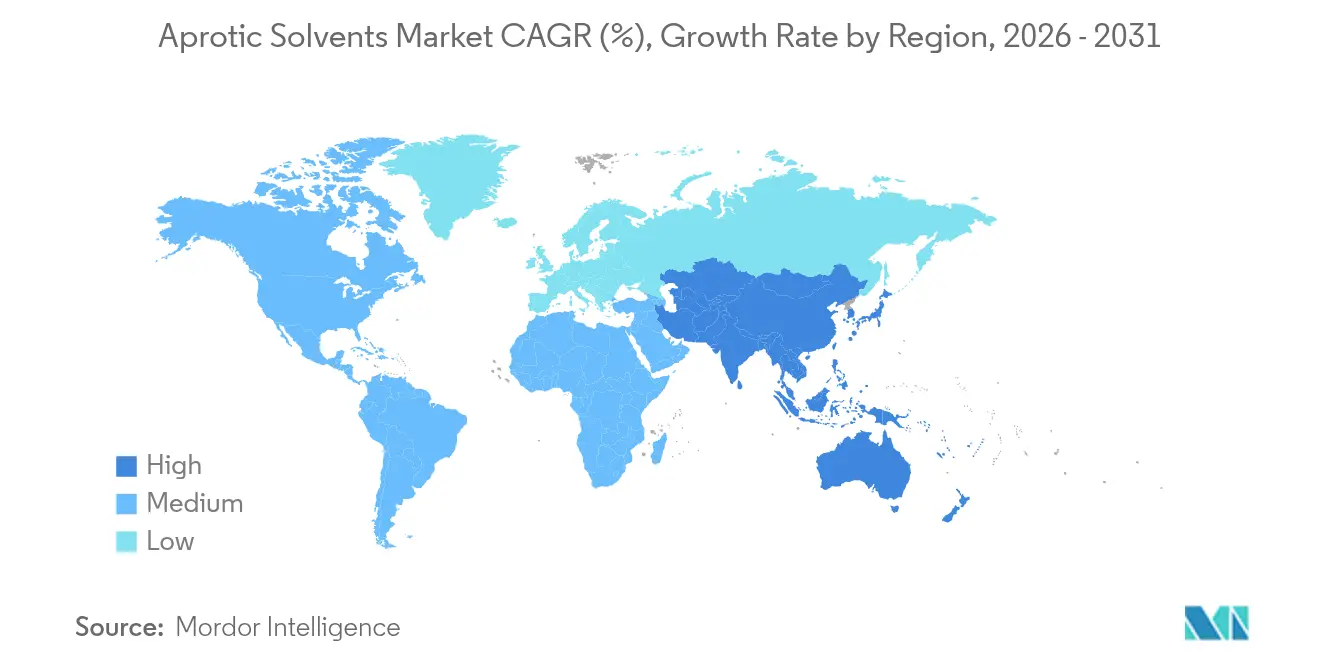

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Solventes Apróticos por Mordor Intelligence

O tamanho do Mercado de Solventes Apróticos foi avaliado em USD 19,65 bilhões em 2025 e estima-se que cresça de USD 20,24 bilhões em 2026 para atingir USD 23,47 bilhões até 2031, a um CAGR de 3,01% durante o período de previsão (2026-2031). Os gastos de capital em fabricação de baterias de íons de lítio, fábricas de semicondutores e plantas de ingredientes farmacêuticos ativos (IFA) baseados em peptídeos impulsionam volumes incrementais, mesmo que os custos de conformidade regulatória imponham um teto ao crescimento de curto prazo. Produtores químicos integrados estão repassando custos mais elevados de energia e matérias-primas aos usuários finais, o que está reformulando as estratégias de compras em direção a acordos de fornecimento de longo prazo que garantam pureza e disponibilidade. O surgimento de solventes dipolares derivados de biomassa, como o Cyrene e a gama-valerolactona (GVL), está redefinindo os limites competitivos ao adicionar o desempenho em sustentabilidade como critério formal de avaliação. Em todas as aplicações, a elasticidade de preço permanece baixa porque a maioria dos usos finais depende de requisitos específicos de polaridade e ponto de ebulição que são difíceis de replicar com químicas substitutas, levando à contínua dependência de moléculas legadas apesar do crescente escrutínio regulatório.

Principais Conclusões do Relatório

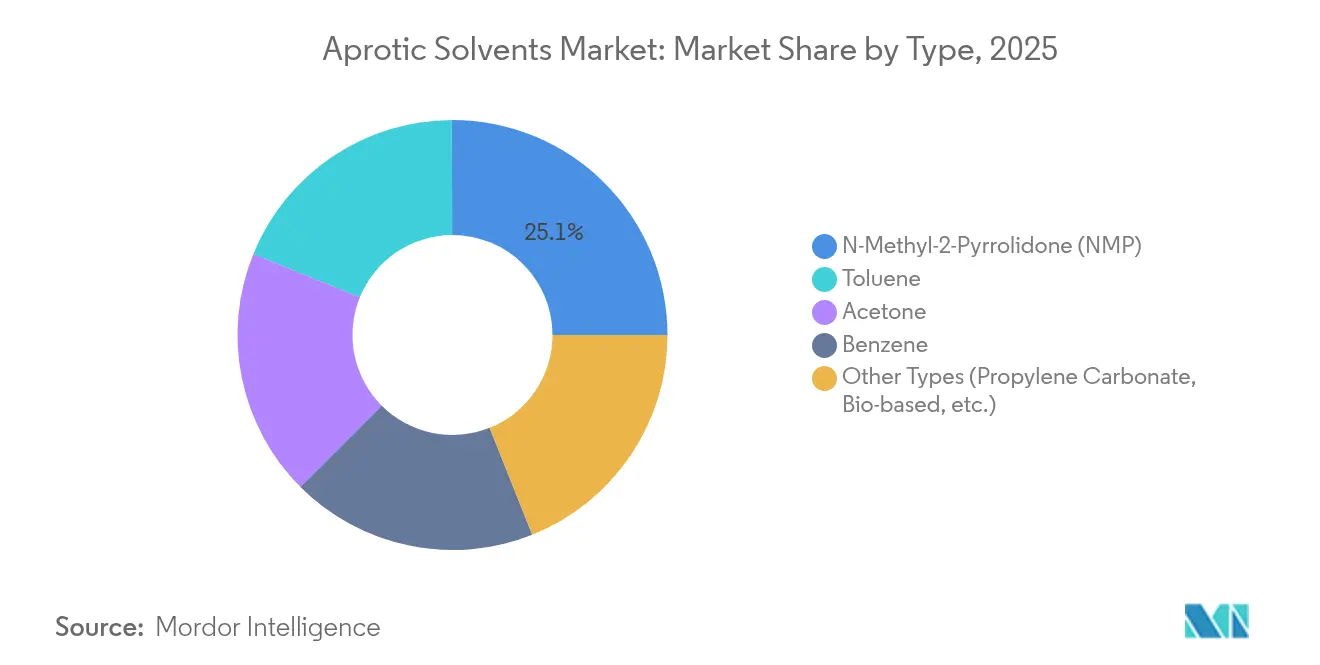

- Por Tipo, a N-Metil-2-Pirrolidona manteve uma participação de 25,05% do mercado de solventes apróticos em 2025, enquanto a categoria "Outros Tipos" liderou o crescimento com um CAGR de 3,70% até 2031.

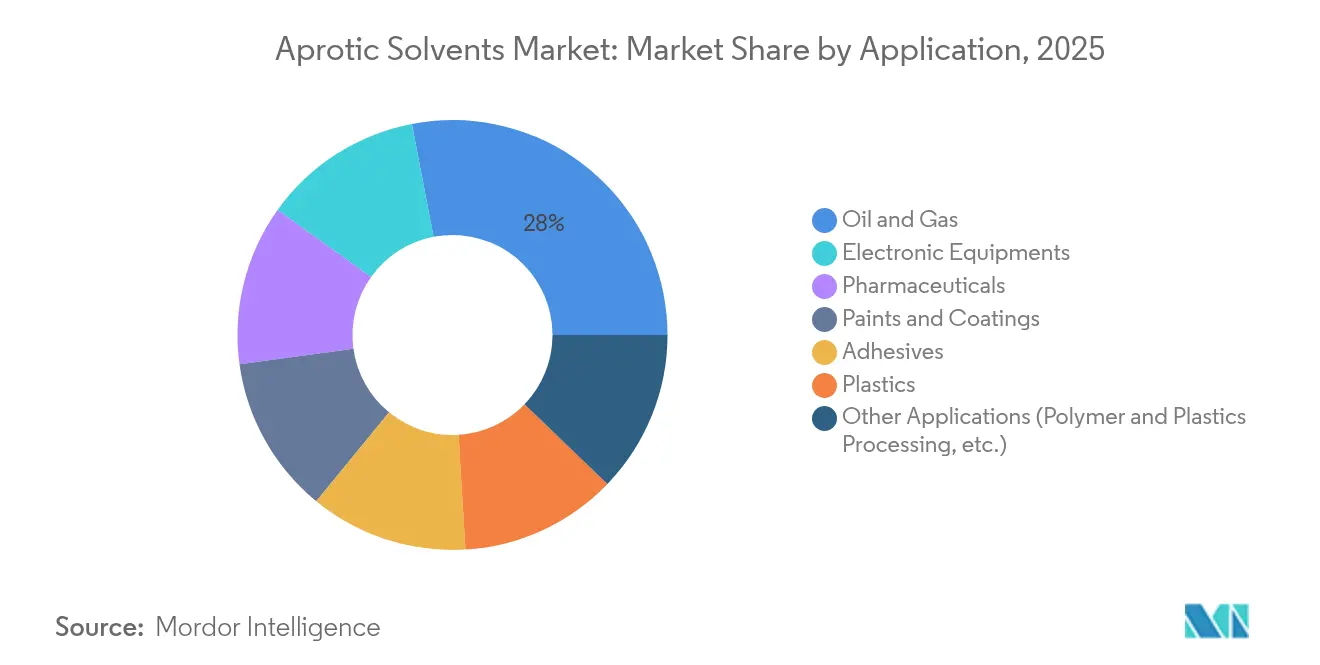

- Por Aplicação, Petróleo e Gás capturou 28,03% do tamanho do mercado de solventes apróticos em 2025, e Equipamentos Eletrônicos registrou o maior CAGR previsto de 3,78% até 2031.

- Por Geografia, a Ásia-Pacífico comandou 53,15% da participação do mercado de solventes apróticos em 2025 e está avançando a um CAGR de 3,55% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Solventes Apróticos

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Rápidas adições de capacidade na produção asiática de baterias de íons de lítio | +0.8% | Núcleo da Ásia-Pacífico, extensão para a América do Norte | Médio prazo (2-4 anos) |

| Pico persistente de demanda por fluidos de extração de petróleo e gás em poços profundos | +0.6% | Global, concentrado na América do Norte e no Oriente Médio | Curto prazo (≤ 2 anos) |

| Expansões de capacidade farmacêutica greenfield de IFA (2025-2029) | +0.5% | Global, ganhos iniciais na Europa e América do Norte | Longo prazo (≥ 4 anos) |

| Relaxamento regulatório para solventes eletrônicos de alta pureza na China | +0.3% | Ásia-Pacífico, principalmente China | Médio prazo (2-4 anos) |

| Surgimento de apróticos dipolares derivados de biomassa (ex.: Cyrene®, GVL) | +0.4% | Núcleo na Europa e América do Norte, expandindo-se globalmente | Longo prazo (≥ 4 anos) |

| Plataformas de seleção de solventes aceleradas por IA reduzindo os tempos de formulação | +0.2% | Global | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Rápidas Adições de Capacidade na Produção Asiática de Baterias de Íons de Lítio

O pipeline de gigafábricas de baterias da China está no caminho certo para superar 1.300 GWh por ano de produção instalada até 2030, o que eleva a demanda anual de N-Metil-2-Pirrolidona em 260.000–390.000 toneladas, uma vez que cada gigawatt-hora tipicamente consome 200–300 toneladas de solvente[1]Centro de Avaliação de Sistemas, "Quantificação do Fornecimento de Componentes de Baterias Planejado Comercialmente nos Estados Unidos até 2035", Laboratório Nacional de Argonne, anl.gov. Produtores regionais negociam acordos de fornecimento plurianuais que fixam fórmulas de precificação vinculadas a índices de matérias-primas petroquímicas, prática que mitiga a volatilidade, mas fortalece o poder de barganha dos compradores. À medida que os fabricantes de células aumentam as densidades de energia dos cátodos, os requisitos de controle de viscosidade favorecem apróticos dipolares com especificações estreitas de impurezas, entrincheirando ainda mais o NMP. Investimentos complementares em co-solventes de eletrólitos, como o carbonato de dimetila (DMC) e o carbonato de etil metila (EMC), reforçam a correlação de demanda entre solventes, beneficiando empresas verticalmente integradas. No entanto, o processamento de eletrodos à base de água competitivo em custo, que reduz os custos de materiais em 96%, ameaça os volumes no final da década. Técnicas de filme seco em desenvolvimento acrescentam uma rota paralela que poderia eliminar completamente o uso de solventes em algumas linhas de cátodo.

Pico Persistente de Demanda por Fluidos de Extração de Petróleo e Gás em Poços Profundos

Reservatórios horizontais e ultraprofundos requerem fluidos de completação que permaneçam estáveis a temperaturas superiores a 200 °C e pressões acima de 20.000 psi. Solventes apróticos dipolares permitem alta solubilidade de sais e estabilidade térmica que os fluidos à base de água não conseguem igualar. Projetos de xisto norte-americanos e formações de carbonato do Oriente Médio sustentam conjuntamente a maior parte do consumo incremental. A adoção de solventes eutéticos profundos naturais (NADES) para condições menos severas oferece uma via ambientalmente favorável, mas ainda depende de bases apróticas para condições extremas. A inovação contínua em sistemas de completação à base de nitrato de cálcio destaca a diversificação química em andamento que, no entanto, reforça a demanda por carreadores apróticos compatíveis. O crescimento de curto prazo está assegurado porque as adaptações de equipamentos necessárias para químicas de fluidos alternativas implicam custos de capital que os operadores adiam durante os atuais ciclos de alta utilização de sondas.

Expansões de Capacidade Farmacêutica Greenfield de IFA (2025–2029)

O boom dos terapêuticos peptídicos, exemplificado pelo programa de construção de EUR 900 milhões da CordenPharma, está impulsionando os volumes de dimetilformamida e dimetilacetamida nas etapas de síntese em fase sólida. Cada tonelada métrica de ativo agonista de GLP-1 requer aproximadamente 5 toneladas de solvente aprótico nas etapas de acoplamento, clivagem e cristalização. Trens de reatores modulares de uso único instalados em novas instalações suportam taxas mais altas de recuperação de solventes, mas mantêm a demanda por material virgem porque os registros regulatórios limitam o reuso a ciclos definidos. Pilotos de fabricação contínua oferecem uma redução de 40% na intensidade de solvente, mas permanecem limitados a IFAs especiais de baixo volume. À medida que as agências regulatórias aceleram as aprovações de medicamentos contra obesidade, os prazos de produção encurtam e a demanda por solventes escala proporcionalmente, estendendo o impulsionador para o horizonte de longo prazo.

Relaxamento Regulatório para Solventes Eletrônicos de Alta Pureza na China

A Administração Estatal para Regulação do Mercado da China revisou as regras de licenciamento de importação em 2024, facilitando o acesso a variantes de NMP e dimetilssulfóxido com contaminantes metálicos ultrabaixos para fábricas de semicondutores. A política acelera os ciclos de compras domésticas para novas instalações de wafers de 300 mm e plantas de embalagem de chips multicamadas. Os fabricantes agora compram diretamente de produtores estrangeiros, enquanto misturadores de compostos locais coproduzem removedores de fotorresistente personalizados para as especificações dos equipamentos. Esta medida impulsiona os volumes do mercado de solventes apróticos para limpeza e corrosão onde níveis de impureza de partes por trilhão são obrigatórios. O impacto de médio prazo é moderado, mas o impulsionador consolida o domínio da Ásia-Pacífico nos fluxos de solventes especializados.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Reclassificação do REACH da UE de NMP, DMF e NEP como tóxicos reprodutivos | -0.7% | Núcleo na Europa, extensão regulatória global | Curto prazo (≤ 2 anos) |

| Rápida ampliação da tecnologia de extração por CO₂ supercrítico e líquidos iônicos | -0.4% | Global, adoção precoce em produtos farmacêuticos | Médio prazo (2-4 anos) |

| Volatilidade das matérias-primas à base de petróleo bruto ampliando as oscilações de custo | -0.3% | Global, pronunciado na Ásia-Pacífico e América do Norte | Curto prazo (≤ 2 anos) |

| Proibições aceleradas de OEMs sobre apróticos residuais em fábricas de semicondutores | -0.2% | Núcleo da Ásia-Pacífico, extensão para a América do Norte | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Reclassificação do REACH da UE de NMP, DMF e NEP como Tóxicos Reprodutivos

A adição de NMP, DMF e NEP ao Anexo XVII pela Comissão Europeia introduz um limite de concentração de 0,3% em misturas efetivo a partir de dezembro de 2026 e impõe limites de exposição dos trabalhadores. Os fabricantes multinacionais geralmente adotam a jurisdição mais restrita como padrão global, estendendo os custos de conformidade a plantas fora da Europa[2]SGS, "A UE Restringe Dois Produtos Químicos sob o REACH", sgs.com. Os desembolsos de capital imediatos incluem sistemas de manuseio em circuito fechado, monitoramento de exposição pessoal e ventilação aprimorada. Os produtores de módulos de membrana para tratamento de água enfrentam atrasos de qualificação porque os dipolares alternativos alteram a morfologia do polímero. Embora os dossiês de isenção sejam possíveis, a carga administrativa impulsiona os usuários a acelerar os projetos de substituição.

Rápida Ampliação das Tecnologias de Extração por CO₂ Supercrítico e Líquidos Iônicos

Colunas comerciais de CO₂ supercrítico agora processam até 5.000 L por hora na extração de lúpulo, purificação farmacêutica e desparafinação de produtos químicos finos. Os processos econômicos melhoram à medida que a energia de compressão diminui com circuitos avançados de troca de calor. Os líquidos iônicos e os solventes eutéticos profundos (DES) oferecem dupla funcionalidade, atuando como solventes e insumos polimerizáveis na síntese de bioplásticos. À medida que essas rotas avançam além da escala piloto, podem dispensar grandes volumes de solventes apróticos tradicionais, particularmente na extração de produtos naturais e na reciclagem de catalisadores. Embora seja improvável que a adoção eclipse completamente as aplicações incumbentes até 2030, espera-se um deslocamento progressivo em cadeias de valor mais sustentáveis.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Dominância do NMP Enfrenta Disrupção à Base de Bio

A N-Metil-2-Pirrolidona respondeu por 25,05% do mercado de solventes apróticos em 2025, sublinhando seu papel crítico nos eletrodos de baterias de íons de lítio e na produção de polímeros de alto desempenho. Apesar da pressão de classificação da UE, a reologia da pasta de cátodo e a compatibilidade com precursores de poliimida ainda favorecem o NMP, sustentando preços premium. Os produtores estão instalando trens de purificação adicionais que atingem especificações de metais de 5 ppb, atendendo às fábricas de semicondutores de nós de 3 nm.

A inovação paralela na categoria "Outros Tipos" está remodelando os contornos competitivos. Cyrene, GVL e dimetilisossorbitol coletivamente elevaram o grupo para a trajetória de CAGR mais rápida de 3,70%. Pesquisas publicadas em 2024 confirmaram a capacidade do GVL de manter a resistência à tração da membrana de poliimida dentro de 2% dos benchmarks do NMP, ao mesmo tempo em que reduz as classificações de toxicidade. Essa validação técnica demonstra barreiras de desempenho decrescentes e sugere que as novas adições de capacidade, particularmente na Europa, serão inclinadas para moléculas à base de bio. Os segmentos de tolueno e benzeno continuam a se contrair em economias avançadas devido a limites de exposição no local de trabalho, enquanto a acetona se beneficia da versatilidade entre setores, protegendo-a de declínios acentuados.

Por Aplicação: Equipamentos Eletrônicos Emerge como Motor de Crescimento

Petróleo e Gás permaneceu como o maior uso final isolado, capturando 28,03% do tamanho do mercado de solventes apróticos em 2025, à medida que a perfuração não convencional se expandia para reservatórios mais profundos. Esses ambientes de fundo de poço exigem dipolares termicamente estáveis que ofereçam controle de viscosidade onde os sistemas à base de água falham. O investimento em drenagem por gravidade assistida a vapor e fluidos de completação de alta densidade sustenta o consumo contínuo, mas o crescimento cumulativo do volume é modesto porque a otimização de processos reduz o uso de solvente por poço. Os produtos farmacêuticos estão aproveitando a demanda por medicamentos peptídicos e a proliferação de reatores de fluxo contínuo que melhoram o rendimento, mas ainda requerem grandes volumes de reposição de solvente.

Equipamentos Eletrônicos superou todos os outros segmentos com uma perspectiva de CAGR de 3,78% até 2031. Cada chip lógico avançado envolve mais de 500 produtos químicos de processo distintos, e solventes apróticos ultrapuros são essenciais para a litografia de imersão, a remoção de resíduos e a limpeza da borda do wafer. Os incentivos da Lei CHIPS trazem nova capacidade online nos Estados Unidos, desencadeando programas de qualificação de fornecedores que favorecem contratos de longo prazo. As emergentes arquiteturas de chiplet e as pilhas de memória de alta largura de banda requerem janelas de impurezas mais estreitas, aumentando o conteúdo de valor agregado do solvente. Plásticos, Tintas e Revestimentos, e Adesivos mantêm demanda de base, mas sofrem pressão de margem porque os clientes do setor substituem alternativas de menor risco onde viável.

Análise Geográfica

A Ásia-Pacífico deteve 53,15% da receita global em 2025 e está projetada para registrar um CAGR de 3,55% até 2031, ancorada pela cadeia de valor de baterias em rápida expansão da China e pelos investimentos direcionados do Japão na produção de eletrólitos. Clusters de gigafábricas nas províncias de Sichuan, Guangdong e Jiangsu asseguram o fornecimento a montante de DMC e EMC, o que impulsiona os fluxos de comércio intrarregional de solventes. O suporte político à capacidade doméstica de semicondutores amplia ainda mais a base de usuários para variantes de alta pureza. No entanto, a inovação de processos, como o processamento kosmotrófico de pasta de cátodo aquosa que reduz a intensidade de solvente em 96%, poderia corroer a dependência de volume a longo prazo.

A América do Norte é impulsionada pela construção de fábricas pela Lei CHIPS e pela produção sustentada de xisto que depende de fluidos de perfuração apróticos. A construção de uma planta de óxido de propileno de 160 quilotoneladas por ano no Texas melhora a integração reversa para os fluxos de co-produto de acetona. Projetos farmacêuticos greenfield no Colorado e em Massachusetts, especializados em IFAs de GLP-1, adicionam outro nó de consumo de solvente, enquanto distribuidores regionais se consolidam para simplificar a logística.

A Europa experimenta a maior pressão regulatória, à medida que as restrições do REACH apertam os limiares de toxicidade reprodutiva. Os produtores respondem instalando equipamentos de recuperação em circuito fechado que atingem 95% de captura e 99% de pureza, como demonstrado por sistemas turnkey que alcançam o retorno do investimento em menos de três anos. Grandes empresas integradas ainda investem, evidenciado pela planta de alquiletanolamina da BASF em Antuérpia, com capacidade de 140.000 toneladas por ano. A influência da Europa como reguladora de tendências acelera a harmonização global em torno de solventes mais seguros, remodelando os futuros portfólios de produtos.

Cenário Competitivo

O fornecimento global é moderadamente fragmentado. A integração vertical nas matérias-primas petroquímicas confere à BASF, Dow e INEOS vantagens de escala e acesso à nafta de grau refinaria, crítico para a liderança em custos. O sucesso competitivo depende do acesso seguro a matérias-primas, tecnologia proprietária de purificação e agilidade para atender aos critérios emergentes de sustentabilidade. Medidas de resiliência da cadeia de suprimentos, incluindo hubs regionais de armazenamento e nós de produção redundantes, ganham proeminência à medida que as incertezas geopolíticas aumentam. Os compromissos climáticos corporativos pressionam as empresas em direção à aquisição de energia verde e à contabilidade de emissões de Escopo 3, tornando a transparência de ponta a ponta um pré-requisito de compras.

Líderes do Setor de Solventes Apróticos

Dow

Eastman Chemical Company

BASF

INEOS

LyondellBasell Industries Holdings B.V.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A BASF anunciou um aumento de preço de USD 0,10 por libra para a N-Metil-2-Pirrolidona. O ajuste se aplica a todas as vendas nos Estados Unidos e no Canadá.

- Janeiro de 2025: A INEOS Phenol divulgou o encerramento permanente de sua unidade de fenol e acetona (um solvente aprótico) em Gladbeck, Alemanha, de alto custo, citando os custos de energia e CO₂.

Escopo do Relatório Global do Mercado de Solventes Apróticos

A palavra prótico significa "próton", e aprótico significa "sem próton". Os solventes sem átomo ou ligação de hidrogênio são denominados solventes apróticos. Os solventes apróticos possuem grandes constantes dielétricas e grandes momentos dipolares. No entanto, eles não participam de ligações de hidrogênio. Sua alta polaridade permite que dissolvam espécies carregadas, como vários ânions, incluindo nucleófilos. Assim, esses solventes são de natureza mais reativa. O mercado de solventes apróticos é segmentado por tipo, aplicação e geografia. Por tipo, o mercado é segmentado em n-metil-2-pirrolidona (NMP), tolueno, benzeno, acetona e outros. Por aplicação, o mercado é segmentado em petróleo e gás, plástico, farmacêutico, equipamento eletrônico, tintas e revestimentos, adesivos e outros. O relatório também cobre o tamanho do mercado e as previsões para o mercado de solventes apróticos em 15 países nas principais regiões. Para cada segmento, o dimensionamento e as previsões de mercado foram realizados com base na receita (USD milhões).

| N-Metil-2-Pirrolidona (NMP) |

| Tolueno |

| Benzeno |

| Acetona |

| Outros Tipos (Carbonato de Propileno, à Base de Bio, etc.) |

| Petróleo e Gás |

| Produtos Farmacêuticos |

| Plásticos |

| Equipamentos Eletrônicos |

| Tintas e Revestimentos |

| Adesivos |

| Outras Aplicações (Processamento de Polímeros e Plásticos, etc.) |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Países da ASEAN | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Países Nórdicos | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo | N-Metil-2-Pirrolidona (NMP) | |

| Tolueno | ||

| Benzeno | ||

| Acetona | ||

| Outros Tipos (Carbonato de Propileno, à Base de Bio, etc.) | ||

| Por Aplicação | Petróleo e Gás | |

| Produtos Farmacêuticos | ||

| Plásticos | ||

| Equipamentos Eletrônicos | ||

| Tintas e Revestimentos | ||

| Adesivos | ||

| Outras Aplicações (Processamento de Polímeros e Plásticos, etc.) | ||

| Por Geografia | Ásia-Pacífico | China |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Países Nórdicos | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de solventes apróticos?

O tamanho do mercado de solventes apróticos atingiu USD 20,24 bilhões em 2026 e está projetado para subir para USD 23,47 bilhões até 2031.

Qual região detém a maior participação na demanda por solventes apróticos?

A Ásia-Pacífico responde por 53,15% do volume global, liderada pelas gigafábricas de baterias da China e pelos investimentos em eletrólitos do Japão.

Por que a N-Metil-2-Pirrolidona (NMP) permanece dominante apesar das regulamentações?

O NMP oferece reologia de pasta de cátodo e compatibilidade com polímeros incomparáveis, tornando a substituição imediata em baterias de íons de lítio tecnicamente difícil.

Qual segmento de aplicação está crescendo mais rapidamente?

Equipamentos eletrônicos, impulsionados por fábricas de semicondutores e incentivos da Lei CHIPS, está se expandindo a um CAGR de 3,78% até 2031.

Como os solventes à base de bio estão impactando o mercado?

Os lançamentos comerciais de Cyrene e gama-valerolactona oferecem alternativas de menor toxicidade como substitutas diretas, impulsionando o segmento "Outros Tipos" a um CAGR de 3,70%.

Página atualizada pela última vez em: