Tamanho e Participação do Mercado de Solventes

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 35.16 Bilhões de dólares |

| Tamanho do Mercado (2031) | 44.30 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.73% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Solventes por Mordor Intelligence

O tamanho do Mercado de Solventes foi avaliado em USD 33,57 bilhões em 2025 e estima-se que cresça de USD 35,16 bilhões em 2026 para atingir USD 44,30 bilhões até 2031, a um CAGR de 4,73% durante o período de previsão (2026-2031). Os graus de base petroquímica ainda dominam o volume, porém a combinação de inovação em matérias-primas biológicas, investimentos em recuperação de ciclo fechado e o endurecimento dos limites de compostos orgânicos voláteis (COV) está remodelando os padrões de crescimento no mercado de solventes. O aumento da terceirização farmacêutica na Ásia-Pacífico, os gastos em infraestrutura que elevam a demanda por revestimentos arquitetônicos e os compromissos de sustentabilidade dos proprietários de marcas estão ampliando as oportunidades para graus oxigenados de alta pureza, ao mesmo tempo em que erodem as perspectivas para misturas de alto teor aromático. Fornecedores com posições integradas de matéria-prima, sistemas de recuperação habilitados por inteligência artificial e rotas biológicas confiáveis estão capturando vantagens de margem antecipadas, enquanto produtores de médio porte dependentes de petróleo bruto no mercado spot ou nafta importada enfrentam oscilações de custo crescentes. O posicionamento competitivo, portanto, depende da agilidade para atender tanto os volumes de commodities legados quanto os nichos de especialidade emergentes, especialmente à medida que a reciclagem de polímeros à base de solventes avança da escala piloto para a implantação comercial.

Principais Conclusões do Relatório

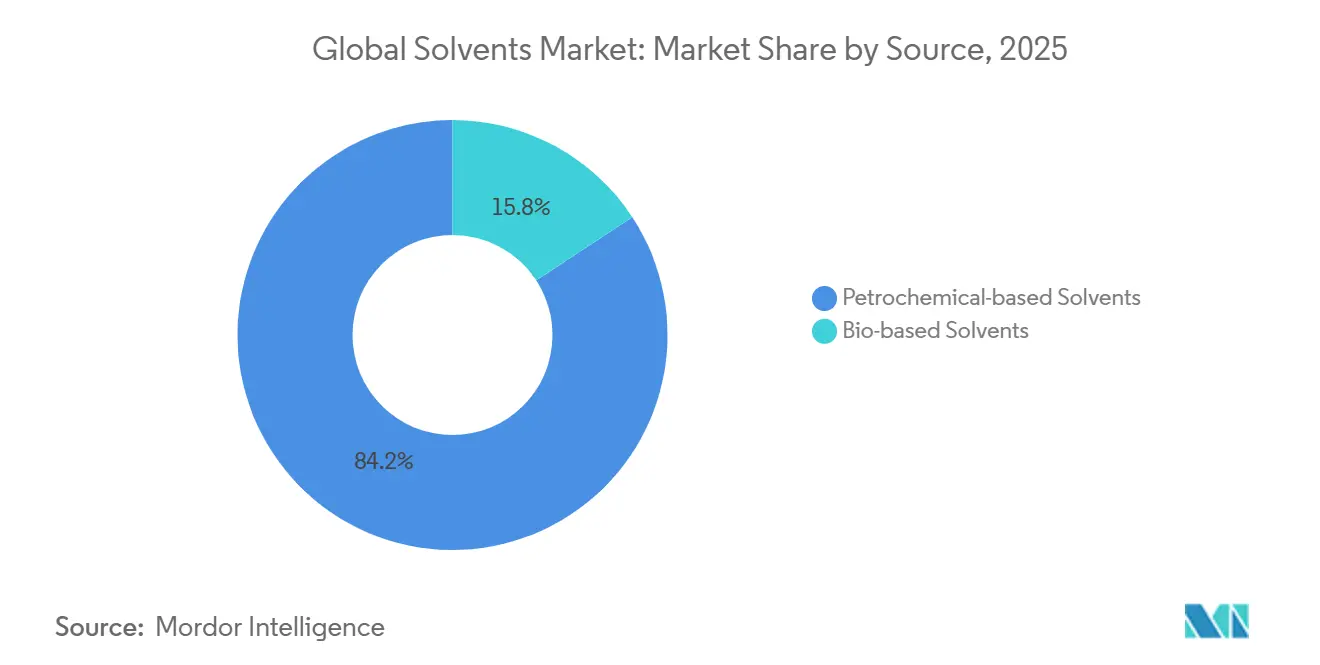

- Em 2025, os solventes de base petroquímica representaram 84,23% da participação de mercado, refletindo seu domínio no mercado de solventes. Enquanto isso, os graus de base biológica devem apresentar o maior crescimento, com um CAGR previsto de 8,13% durante o período de previsão (2026-2031).

- Os solventes oxigenados emergiram como o principal tipo em 2025, representando 65,78% do tamanho do mercado. Espera-se que este segmento mantenha um crescimento estável, com um CAGR previsto de 4,97% até 2031.

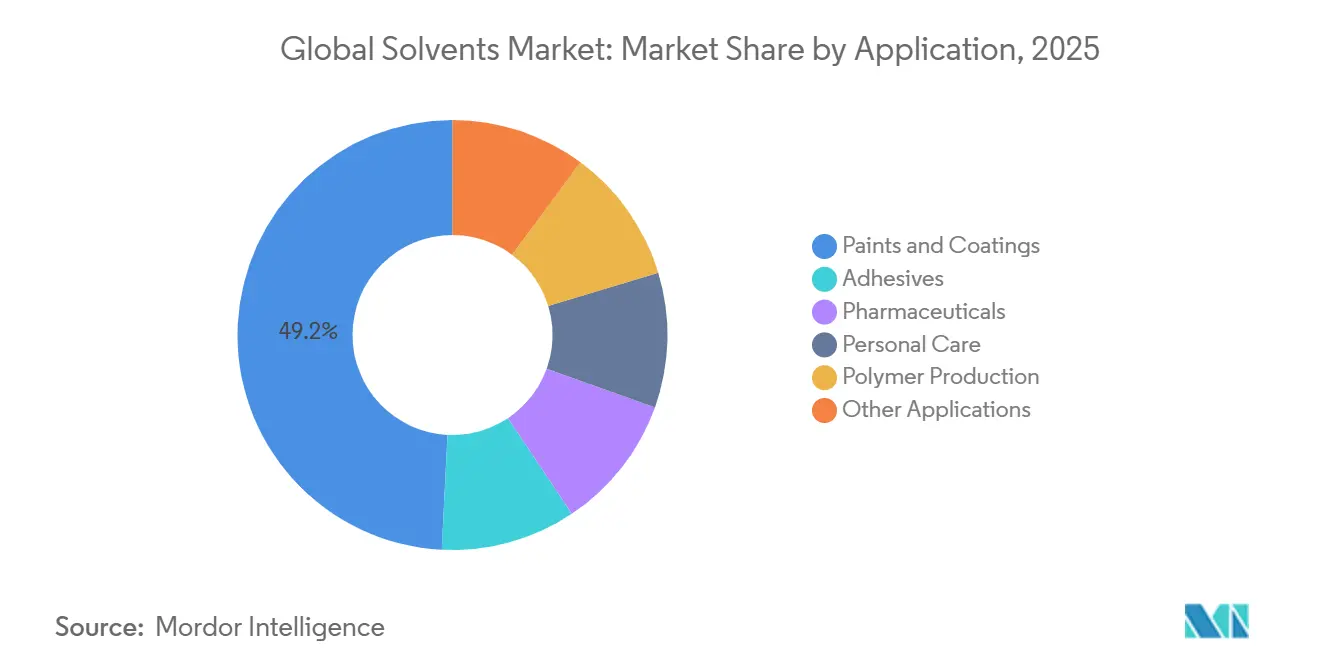

- O segmento de aplicação de tintas e revestimentos gerou a maior receita em 2025, contribuindo com 49,22% para o mercado. No entanto, o segmento farmacêutico está posicionado para o crescimento mais rápido, com um CAGR projetado de 5,04% durante o período de previsão.

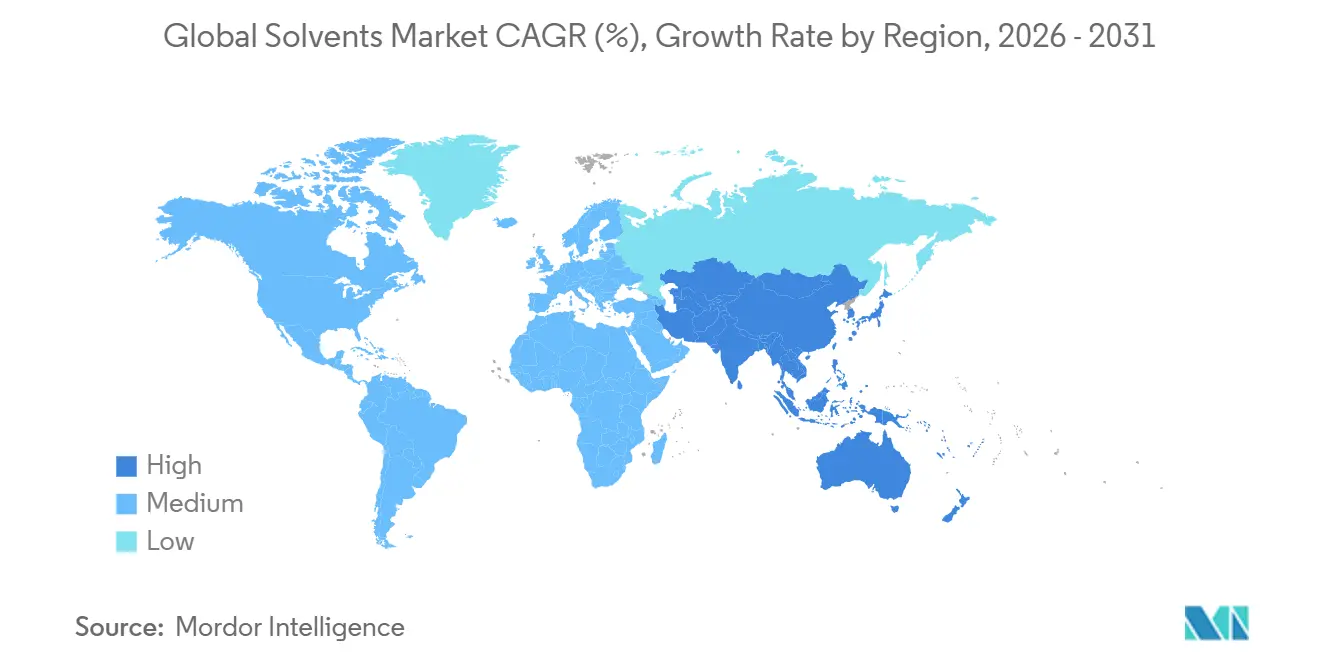

- A Ásia-Pacífico liderou o cenário geográfico em 2025, capturando 42,35% da participação de mercado. Espera-se que a região sustente um crescimento robusto, com um CAGR previsto de 5,21% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Solventes

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda crescente de tintas e revestimentos | +1.2% | Global, com concentração na Ásia-Pacífico e América do Norte | Médio prazo (2-4 anos) |

| Aceleração da fabricação farmacêutica em clusters emergentes da Ásia-Pacífico | +0.9% | Núcleo da Ásia-Pacífico (Índia, China, Vietnã), expansão para o Oriente Médio e Norte da África | Longo prazo (≥ 4 anos) |

| Endurecimento dos limites de COV na América do Norte e na UE incentivando a substituição de solventes | +0.8% | América do Norte e UE, adoção antecipada na Califórnia e nos países nórdicos | Curto prazo (≤ 2 anos) |

| Rápida expansão das tecnologias de reciclagem de polímeros à base de solventes | +0.6% | UE e América do Norte, implantações piloto no Japão e na Coreia do Sul | Médio prazo (2-4 anos) |

| Sistemas de recuperação de solventes de ciclo fechado habilitados por inteligência artificial reduzindo custos operacionais para usuários finais | +0.4% | Global, com ganhos antecipados em instalações farmacêuticas e de produtos químicos especiais | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Crescente de Tintas e Revestimentos

Os revestimentos arquitetônicos e industriais absorveram quase metade da produção global de solventes em 2025, e os limites regulatórios sobre o teor de COV estão acelerando a reformulação em direção à acetona, metil etil cetona e ésteres de acetato. Os Padrões Nacionais de Emissão dos EUA para revestimentos em aerossol, que entraram em vigor em 2024, limitam os COV a 45% em peso, levando os formuladores a substituir misturas de hidrocarbonetos por oxigenados de baixo teor de COV. A China estendeu seu mandato de revestimentos de baixo teor de COV em 2025 para linhas de acabamento e móveis, provocando um salto de dois dígitos na demanda por éteres de glicol conformes. Simultaneamente, os orçamentos de reforma de dutos no Oriente Médio, superiores a USD 120 bilhões até 2030, estão sustentando revestimentos epóxi e de poliuretano que dependem de carreadores oxigenados de alta solvência. Os fornecedores de hidrocarbonetos de commodities, portanto, enfrentam pressão de margem, enquanto os produtores de oxigenados especiais comandam prêmios de preço de 10%–15% em formulações conformes.

Aceleração da Fabricação Farmacêutica em Clusters Emergentes da Ásia-Pacífico

A Índia e a China produziram 38% dos ingredientes farmacêuticos ativos globais em 2025, impulsionadas por Incentivos Vinculados à Produção no valor de USD 2 bilhões e um aumento de parques de fabricação orientados à exportação[1]Governo da Índia, "Programa de Incentivos Vinculados à Produção para Medicamentos a Granel," india.gov.in. O Porto de Livre Comércio de Hainan, por si só, atraiu USD 8 bilhões em despesas de capital farmacêutico em 2024-2025, adicionando demanda de solventes superior a 120.000 toneladas métricas por ano. As isenções fiscais de dez anos do Vietnã para plantas de ingredientes farmacêuticos ativos em campo aberto devem atrair USD 1,5 bilhão em exportações até 2030, elevando ainda mais a absorção regional de etanol de alta pureza, isopropanol e tetra-hidrofurano. Embora esses mercados apliquem uma supervisão ambiental mais leve, as atualizações planejadas de solventes residuais do Conselho Internacional de Harmonização (ICH) irão apertar as metas de pureza, favorecendo fornecedores com sistemas de qualidade robustos e ciclos de recuperação validados.

Endurecimento dos Limites de COV na América do Norte e na UE Incentivando a Substituição de Solventes

A Diretiva de Emissões Industriais da UE reduziu os limites de emissão de solventes para revestimentos e impressão em até 30% em 2024, forçando os fabricantes a migrar para acetona isenta ou a instalar equipamentos de abatimento dispendiosos. A Regra 1113 revisada da Califórnia limita as tintas internas planas a 10 g/L de COV a partir de 2025, deslocando efetivamente a cadeia local de revestimentos para fórmulas à base de água ou de zero COV. As grandes multinacionais podem absorver os custos de reformulação em 24 meses, mas as empresas menores enfrentam desembolsos de capital de USD 0,5-2 milhões, estimulando a consolidação. Os fornecedores de oxigenados e de base biológica estão, consequentemente, assinando acordos de serviço técnico de vários anos para orientar os formuladores de médio porte na conformidade, incorporando-se mais profundamente nos fluxos de trabalho dos clientes.

Rápida Expansão das Tecnologias de Reciclagem de Polímeros à Base de Solventes

A dissolução de plásticos mistos mediada por solventes está passando de piloto para o status comercial. O Exxtend da ExxonMobil processou 40.000 toneladas métricas de resíduos em 2025 e tem como meta 500.000 toneladas métricas anuais até 2027[2]ExxonMobil, "Visão Geral da Tecnologia de Reciclagem Avançada Exxtend," exxonmobil.com . O ciclo de reutilização de solventes de 95% do Fraunhofer para poliestireno alcançou propriedades de grau virgem, aliviando preocupações sobre desvio de qualidade. O Regulamento de Embalagens e Resíduos de Embalagens da UE agora exige 65% de conteúdo reciclado em garrafas de PET até 2030, criando um impulso regulatório para volumes de reciclagem avançada que poderiam absorver 200.000 toneladas métricas de solventes até 2031. As cadeias de suprimentos estão, portanto, examinando receitas de dissolução à base de tolueno e xileno como proteções estratégicas contra a volatilidade dos preços de resinas virgens.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade de matéria-prima e pressão de margem para solventes petroquímicos | -0.7% | Global, aguda em regiões dependentes de petróleo bruto importado (Europa, importadores líquidos da Ásia-Pacífico) | Curto prazo (≤ 2 anos) |

| Alto custo total de propriedade para formulações de solventes de base biológica em tintas de alta especificação | -0.5% | América do Norte e UE, impacto limitado na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Crescentes proibições de solventes aromáticos por fabricantes de equipamentos originais em interiores automotivos após 2027 | -0.3% | Global, com aplicação antecipada na UE e na Califórnia | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade de Matéria-Prima e Pressão de Margem para Solventes Petroquímicos

O petróleo Brent oscilou entre USD 70 e USD 85 por barril durante 2024-2025, traduzindo cada variação de USD 10 em uma oscilação de 100 a 150 pontos-base nas margens integradas de solventes. Os operadores europeus suportaram um pico adicional na matéria-prima de gás natural para EUR 45 por megawatt-hora após interrupções norueguesas em janeiro de 2025, desencadeando paralisações não planejadas de craqueadores e reduzindo a produção de solventes derivados de nafta. Unidades independentes menores, sem programas de hedge ou integração com refinarias, registraram quedas de receita de 5%–8% e aceleraram as alienações de ativos. Embora as rotas biológicas ofereçam isolamento parcial, a volatilidade nos preços do milho e do açúcar introduz perfis de risco paralelos, e as desvantagens de escala mantêm os custos de caixa mais altos do que os grandes complexos de craqueamento.

Alto Custo Total de Propriedade para Formulações de Solventes de Base Biológica em Tintas de Alta Especificação

Os bio-álcoois e ésteres provenientes de milho ou cana-de-açúcar ainda carregam prêmios de preço de 20%–40% em relação aos equivalentes petroquímicos, uma diferença que se estreita materialmente apenas quando o Brent supera USD 90 por barril. As aplicações de tintas em contato com alimentos exigem níveis de impurezas residuais abaixo de 10 ppm, frequentemente exigindo etapas de dupla destilação e polimento com carvão ativado que adicionam USD 100–200 por tonelada métrica. Apesar dos incentivos de Escolha Mais Segura da Agência de Proteção Ambiental dos EUA e de créditos de carbono, a adoção entre os conversores norte-americanos permanece abaixo de 5% porque os proprietários de marcas resistem a repassar os custos incrementais sem rotulagem de sustentabilidade visível. Até que as biorrefinarias se aproximem de uma escala superior a 200.000 toneladas métricas, a economia restringirá a adoção a nichos onde o desempenho ou os mandatos regulatórios justifiquem os diferenciais de preço.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Fonte: Os Ganhos de Base Biológica Superam os Incumbentes Petroquímicos

Os graus petroquímicos retiveram 84,23% da participação de mercado de solventes em 2025, mas as alternativas de base biológica estão avançando a um CAGR de 8,13% que quase dobra o crescimento geral do mercado de solventes. O tamanho do mercado de solventes atribuível às rotas biológicas deve superar USD 8 bilhões até 2031, à medida que a pontuação de intensidade de carbono da UE e os mandatos de baixo carbono da Califórnia se traduzem em créditos negociáveis. A Cargill expandiu a produção de bio-etanol em 50.000 toneladas métricas em 2025 para fornecer sínteses farmacêuticas com reivindicações de rótulo de carbono. O removedor derivado de lignina do Groupe Berkem obteve certificação ISO 14001 e está substituindo a N-metil-2-pirrolidona nas linhas de limpeza europeias.

Em adesivos sensíveis ao preço e limpeza de metais, os solventes petroquímicos ainda dominam por razões de custo. Shell e ExxonMobil agora co-processam nafta biológica certificada em craqueadores, produzindo solventes de balanço de massa que carregam rótulos renováveis sem unidades dedicadas — uma tática que protege a participação enquanto enfrenta escrutínio de ONGs sobre a credibilidade da cadeia de custódia. À medida que a intensidade regulatória aumenta, o mercado de solventes provavelmente se bifurcará ainda mais: fluxos de base biológica ou de balanço de massa atendem regiões regulamentadas, enquanto o crescimento da Ásia-Pacífico mantém a demanda petroquímica aquecida.

Por Tipo: Solventes Oxigenados Dominam nas Aplicações Farmacêuticas e de Revestimentos

Os graus oxigenados capturaram 65,78% do tamanho do mercado de solventes em 2025 e devem se expandir a um CAGR de 4,97%, sustentados pela polaridade, baixo odor e múltiplas isenções dos limites de COV. Os álcoois, como etanol e isopropanol, lideram os subsegmentos, impulsionados por um aumento em sanitizantes e cristalização de ingredientes farmacêuticos ativos. Os éteres de glicol estão crescendo rapidamente à medida que os formuladores buscam metas de COV abaixo de 50 g/L em tintas arquitetônicas, apoiados por 80.000 toneladas métricas de nova capacidade comissionada pela Dow e pela Eastman em 2024-2025.

Os solventes de hidrocarbonetos mantiveram uma participação considerável em 2025, mas estão estagnando à medida que os padrões de ar de cabine dos fabricantes de equipamentos originais eliminam os aromáticos. Os nichos halogenados estão caindo aproximadamente 1% ao ano à medida que as restrições do REACH se intensificam. O Eastman 168, lançado em 2025, oferece um substituto não halogenado com 90% menor potencial de aquecimento global, sinalizando impulso em direção a substitutos mais seguros.

Por Aplicação: Os Produtos Farmacêuticos Superam as Tintas à Medida que a Produção de Ingredientes Farmacêuticos Ativos Migra para o Oriente

As tintas e revestimentos consumiram 49,22% do volume de solventes em 2025, mas a demanda farmacêutica está crescendo mais rapidamente, a 5,04% ao ano até 2031, à medida que as organizações de fabricação contratada se expandem na Índia, China e Vietnã. Um único lote de ingrediente farmacêutico ativo de 1.000 quilogramas pode empregar até 10.000 litros de solvente oxigenado de alta pureza, e somente a Índia adicionou 3,2 milhões de toneladas métricas de produção de ingredientes farmacêuticos ativos em 2025, traduzindo-se em uma demanda extra de 50.000 toneladas métricas de solventes.

Os adesivos detêm uma participação de mercado considerável, mas migram constantemente para químicas de fusão a quente e à base de água, limitando o crescimento. Os produtos de cuidados pessoais estão testemunhando uma demanda crescente impulsionada pelo aumento da renda disponível em regiões emergentes. A demanda de produção de polímeros é impulsionada pelo tolueno e xileno na borracha sintética, enquanto as tintas de impressão e os produtos agroquímicos enfrentam ventos contrários regulatórios e de conversão digital distintos.

Análise Geográfica

A Ásia-Pacífico gerou 42,35% da participação de mercado de solventes em 2025 e deve se expandir a um CAGR de 5,21% até 2031. A Índia garantiu USD 4,5 bilhões de investimento estrangeiro direto em centros farmacêuticos entre 2024-2025, aumentando a absorção de solventes em 90.000 toneladas métricas anualmente. A produção de revestimentos da China cresceu 6% em 2025 com a retomada da construção residencial em cidades de segundo nível, levando os gigantes domésticos a adicionar 120.000 toneladas métricas de capacidade de solventes. Os incentivos fiscais do Vietnã poderiam elevar a demanda regional em mais 20.000 toneladas métricas até 2031.

Na América do Norte, as regulamentações de COV redirecionam o consumo de misturas de hidrocarbonetos para fluxos oxigenados e de base biológica. A Agência de Proteção Ambiental dos EUA endureceu as regras de recuperação de vapores para tanques de armazenamento químico em 2024, obrigando um gasto de USD 300-500 milhões em conformidade que favorece a acetona isenta e o acetato de metila como solventes de reformulação. A produção de 3,8 milhões de veículos do México em 2025 sustenta um crescimento de 5% no consumo de revestimentos para fabricantes de equipamentos originais, mesmo com as proibições de aromáticos se aproximando após 2027.

A demanda de solventes na Europa é liderada pelas atualizações de recuperação de solventes da Alemanha no valor de EUR 1,2 bilhão, que reduzem a demanda por solventes virgens em até 40%. A França comissionou uma planta de bio-propanol de 30.000 toneladas métricas em 2025 para atender às linhas de revestimentos de baixo teor de COV. A América do Sul e o Oriente Médio e África estão testemunhando uma demanda crescente, com as formulações de herbicidas do Brasil e as exportações de solventes com vantagem de etano do Golfo preenchendo nichos regionais.

Análise da cadeia de valor

A cadeia de valor dos solventes começa com o fornecimento de matérias-primas petroquímicas e biológicas, passando pela conversão em solventes de base e purificação, antes de chegar ao armazenamento em massa, distribuição e formulação para uso final. No lado petroquímico, os fluxos de nafta a partir do petróleo bruto e as correntes de olefinas e aromáticos ligadas ao gás natural alimentam solventes oxigenados (alcoóis, cetonas, acetatos, éteres de glicol) e hidrocarbonetos. No lado biológico, a fermentação de açúcar e amido, somada a rotas de esterificação e hidrogenação a jusante, fornece bioalcoóis e bioésteres, com o coprocessamento de bio-nafta por balanço de massa também utilizado por players integrados. Os ativos de fabricação típicos incluem refinarias e crackers a vapor a montante, unidades dedicadas de solventes e trens de destilação a meio da cadeia, e sistemas de recuperação e abatimento no local em grandes usuários finais nos setores de tintas e revestimentos, farmacêutico e eletrônico.

A logística intermediária e a conformidade regulatória influenciam cada vez mais o custo entregue e a disponibilidade. As interrupções no transporte marítimo em torno do Mar Vermelho e do Canal de Suez desde o final de 2023, juntamente com as interrupções trabalhistas portuárias na América do Norte em 2024, expuseram a dependência do frete marítimo, da disponibilidade de tanques-contêiner e da capacidade de processamento terminal. Como resultado, os compradores têm se inclinado para o fornecimento local e estoques de segurança maiores para grades de commodities. No lado da oferta, a racionalização estrutural na Europa, incluindo a confirmação da Dow sobre o fechamento de grandes ativos upstream na Alemanha em 2025, reduz a disponibilidade de certas cadeias de solventes clorados e derivados de etileno, e aumenta a dependência de importações de regiões vantajosas. Na Ásia, novas unidades de grande escala, incluindo a Qixiang Tengda ampliando a capacidade de metil etil cetona para 260.000 toneladas/ano em 2026, reforçam a China como fornecedor de ajuste para solventes oxigenados. Distribuidores e traders continuam a preencher a lacuna entre produtores em massa e usuários fragmentados a jusante que exigem especificações consistentes, formatos de embalagem (granel, IBC, tambores) e documentação para aplicações regulamentadas, como produtos farmacêuticos.

Cenário Competitivo

O mercado global de solventes é moderadamente fragmentado, onde os cinco principais players detêm uma participação de mercado considerável. A patente de 2024 da BASF combina separação por membrana com destilação para alcançar 98% de reutilização de solventes, oferecendo uma redução de 40% na energia e posicionando a empresa como parceira de recuperação completa. Dow e Eastman estão co-desenvolvendo bio-éteres de glicol com fluxos de matéria-prima de cooperativas agrícolas, buscando prêmios de preço de 10%–15% onde a rotulagem renovável tem peso. A inovação em espaços inexplorados prospera em três nichos: solventes farmacêuticos de altíssima pureza abaixo de 50 ppm de resíduos, carreadores de baixo odor para tintas arquitetônicas internas e misturas proprietárias otimizadas para reciclagem por dissolução de polímeros. Os sistemas de recuperação habilitados por inteligência artificial, liderados pelas instalações Forge da Honeywell International Inc. que reduzem as perdas de solventes para 2%–3% do rendimento, podem cortar de USD 50 a USD 100 por tonelada métrica dos custos operacionais, criando uma vantagem de eficiência que favorece os produtores orientados à tecnologia. Enquanto isso, os debates sobre certificação de balanço de massa podem abalar a confiança dos clientes; as ONGs estão pressionando por fluxos biológicos segregados em vez de abordagens contábeis, potencialmente remodelando os fluxos de investimento em direção a ativos renováveis dedicados.

Líderes do Setor de Solventes

BASF SE

Dow

Exxon Mobil Corporation

LyondellBasell Industries Holdings BV

INEOS

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Está surgindo um espaço em branco em grades de solventes de maior pureza e especificação para eletrônicos, baterias e trabalhos de formulação regulamentados, onde sistemas de qualidade, rastreabilidade e controle rígido de impurezas estabelecem um padrão mais alto do que a escala de commodities. Na China, a Hubei Yihua iniciou em maio de 2026 um projeto de 4,88 bilhões de yuans que inclui uma unidade de carbonato de dimetila de grau eletrônico com 300.000 toneladas/ano, sinalizando um impulso de investimento em direção às cadeias de solventes de eletrólitos para baterias. No lado da demanda, o aperto dos requisitos de VOC em tintas e revestimentos continua a direcionar a seleção de solventes para oxigenados e misturas em conformidade, o que aumenta o valor do serviço técnico, da gestão de especificações e da integração de recuperação de solventes em relação ao fornecimento apenas no mercado spot.

Movimentos de capacidade e integração de matérias-primas também estão mudando as opções competitivas para os pools de solventes oxigenados e especiais. A OXEA confirmou uma decisão final de investimento em julho de 2026 para expandir a capacidade de propionaldeído, propanol e butanol em Bay City, Texas, com preparação do local para uma nova unidade de gás de síntese no local, planejada para o terceiro trimestre de 2026. Isso apoia um fornecimento mais resiliente de blocos de construção oxigenados essenciais. Paralelamente, acréscimos de escala na Ásia, incluindo a operação pela Qixiang Tengda de uma unidade de MEK com 260.000 toneladas/ano, aumentam o prêmio pela diferenciação por meio de especificações consistentes, certificações e ofertas de recuperação em circuito fechado para clientes que buscam tanto controle de custos quanto conformidade. Programas de localização industrial impulsionados por políticas ampliam ainda mais o escopo para capacidade doméstica e substituição de importações em mercados selecionados, como a Balaji Amines, que iniciou a produção comercial em uma unidade de éter dimetílico de 100.000 TPA na Índia em maio de 2026.

Desenvolvimentos recentes do setor

- Julho de 2026: A OXEA confirmou uma decisão final de investimento para expandir a capacidade em seu site de Bay City, Texas, para propionaldeído, propanol e butanol, e delineou a preparação do local para uma nova unidade de gás de síntese no local no terceiro trimestre de 2026. A medida melhora a disponibilidade na América do Norte de blocos de construção de solventes oxigenados usados em tintas e revestimentos e intermediários químicos. Também apoia uma economia de produção mais integrada e flexível em comparação com a dependência de matérias-primas de terceiros.

- Outubro de 2025: A BASF inaugurou uma planta de neopentilglicol de 80.000 toneladas métricas em seu site Verbund de Zhanjiang, na China, aumentando a capacidade global de NPG para 335.000 toneladas métricas. A inauguração expande o fornecimento integrado para as cadeias de valor de tintas e resinas, onde intermediários ligados ao NPG competem por formulações habilitadas por solventes. Isso reforça ainda mais o papel dos grandes complexos Verbund na redução do risco logístico para clientes regionais.

- Março de 2024: A Dow anunciou sua intenção de investir em uma instalação de solventes carbonatos em escala mundial na Costa do Golfo dos EUA, para apoiar as cadeias de suprimento de baterias de íons de lítio, utilizando CO2 capturado da produção de óxido de etileno. O projeto vincula o crescimento do fornecimento de solventes a rotas de descarbonização e especificações de grau para baterias, em vez de apenas à demanda de commodities. Também indica a continuidade da alocação de capital para plataformas de solventes especiais posicionadas próximas a matérias-primas vantajosas e principais logísticas de exportação.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e Abrangência do Mercado

Para este estudo, o mercado de solventes abrange produtos solventes comercializados usados para dissolver, diluir, dispersar ou limpar em formulações industriais e de consumo. Inclui químicas à base de petróleo e à base biológica comercializadas como grades de solventes nas principais regiões.

Exclusões de escopo: fluxos de solventes reciclados no local e fluidos de extração supercrítica, que são principalmente vendidos junto com equipamentos, são excluídos dos totais do mercado.

Visão geral da segmentação

- Por Fonte

- Solventes de Base Biológica

- Solventes de Base Petroquímica

- Por Tipo

- Solventes Oxigenados

- Solventes de Hidrocarbonetos

- Solventes Halogenados

- Por Aplicação

- Tintas e Revestimentos

- Adesivos

- Produtos Farmacêuticos

- Cuidados Pessoais

- Produção de Polímeros

- Outras Aplicações (Tintas de Impressão, Produtos Agroquímicos e Limpeza de Metais)

- Por Geografia

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- Malásia

- Tailândia

- Indonésia

- Vietnã

- Restante da Ásia-Pacífico

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Países Nórdicos

- Turquia

- Rússia

- Restante da Europa

- América do Sul

- Brasil

- Argentina

- Colômbia

- Restante da América do Sul

- Oriente Médio e África

- Arábia Saudita

- Catar

- Emirados Árabes Unidos

- África do Sul

- Nigéria

- Egito

- Restante do Oriente Médio e África

- Ásia-Pacífico

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

A pesquisa documental foi usada para definir o limite do mercado e construir o primeiro conjunto de sinais de demanda e oferta que podem ser verificados ao longo do tempo. Contamos com referências públicas e oficiais, como as estatísticas de comércio da UN Comtrade, dados químicos e de materiais da USGS, recursos regulatórios relacionados a VOC e solventes da EPA dos EUA, tabelas de indústria e comércio do Eurostat, e periódicos como a ACS Publications para tendências de química de solventes e aplicações.

Para manter a direção em nível de empresa realista, também revisamos relatórios anuais, apresentações a investidores, divulgações de sustentabilidade e imprensa comercial confiável que discute mudanças de capacidade, movimentos de matérias-primas e taxas de operação de plantas. Quando necessário, assinaturas pagas que apoiam dados financeiros e de inteligência de empresas, panoramas de patentes e visões de embarque de importação-exportação foram usadas para validar premissas como mix de produtos e mudanças de rota. As fontes documentais listadas aqui são ilustrativas, e muitas outras referências públicas e pagas também foram usadas para coleta de dados, verificação cruzada e esclarecimento.

Entrevistas Primárias e Pesquisas

O trabalho primário se concentrou em entrevistas e pesquisas curtas com produtores, distribuidores, formuladores e grandes usuários finais nos setores de tintas e revestimentos, adesivos, produtos farmacêuticos e aplicações de limpeza. Usamos essas discussões para confirmar quais famílias de solventes estavam sendo substituídas, como os preços estão se movendo por grade e como a demanda difere por região. Esses dados foram então usados para ajustar as premissas do modelo.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 27% | Diretores executivos: 15% | APAC: 45% |

| Nível médio: 52% | Líderes funcionais/de unidade: 32% | EMEA: 36% |

| Players menores: 21% | Gerentes: 53% | Américas: 19% |

Dimensionamento e Previsão de Mercado

O dimensionamento começou com uma construção top-down, na qual os fluxos de produção e comércio foram usados para reconstruir o consumo regional, depois alinhados aos principais pools de uso de solventes em tintas e revestimentos, adesivos, produtos farmacêuticos, cuidados pessoais e processamento de polímeros. Corroboramos os totais por meio de verificações bottom-up seletivas, incluindo linhas de receita de fornecedores amostrados, verificações de canais de distribuidores e volume por grade multiplicado por preços médios de venda realistas.

As principais entradas que moldaram o modelo incluem tendências de produção regional de tintas e revestimentos, indicadores de produção industrial ligados à demanda química, mudanças observadas entre famílias de solventes oxigenados e de hidrocarbonetos, mix típico de pureza e grade impulsionado por regulamentação (por exemplo, formulações compatíveis com baixo VOC) e movimentos de preços ligados a matérias-primas que alteram os ASPs dos solventes. Quando uma visão bottom-up estava incompleta para países menores, as lacunas foram tratadas usando variáveis proxy, como produção industrial relativa e intensidade comercial, seguidas por fatores de correção baseados em entrevistas.

Para a previsão, usamos análise de cenários para que o crescimento pudesse ser ajustado com base em caminhos plausíveis para o aperto regulatório de VOC, o ritmo de substituição por produtos biobased e a demanda cíclica da fabricação a jusante. A trajetória final permaneceu consistente com as variáveis acima e foi refinada usando o que os entrevistados esperavam para as taxas de operação regionais e a normalização de preços.

Validação de Dados e Ciclo de Atualização

Os resultados do modelo foram verificados em relação a sinais independentes, como direção do balanço comercial, adições ou fechamentos de capacidade conhecidos e tendências de atividade a jusante que normalmente movem a demanda por solventes. Se uma região mostrasse um salto abrupto que não correspondesse a esses sinais, as premissas eram revisitadas e, quando necessário, os respondentes eram recontatados para determinar se se tratava de um evento isolado ou de uma mudança real de patamar.

Antes da aprovação final, o trabalho passou por múltiplas revisões de analistas, incluindo verificações matemáticas, verificações de consistência de unidades e verificações de variância em relação a edições anteriores. O relatório é atualizado anualmente, e eventos materiais, como grandes paradas de plantas, mudanças regulatórias ou choques de matérias-primas, podem desencadear atualizações intermediárias. Pouco antes da entrega, uma revisão final é realizada para que os clientes recebam a visão mais atual disponível.

Tamanho do Mercado Global de Solventes da Mordor Intelligence Comparado com Outras Estimativas Publicadas

Diferentes números publicados para solventes podem parecer muito distantes entre si porque o escopo subjacente e a lógica de contagem não são sempre os mesmos. As maiores diferenças geralmente vêm do que é tratado como venda de produto solvente versus fluxo interno, de como as grades biobased são tratadas e se os preços são modelados como uma média combinada ou como preços por grade.

Neste estudo, a variação é explicada principalmente pela exclusão de circuitos de solventes reciclados no local e pela contagem apenas de grades de solventes comercializadas (não misturas de limpeza vendidas como misturas finais). Essa escolha de escopo é aplicada pela Mordor Intelligence.

Comparação de referência

| Fonte | Tamanho do Mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | 35,16 bilhões de USD (2026) | |

| Publicação Setorial A | 32,53 bilhões de USD (2024) | Utiliza, em alguns pontos, uma definição de categoria química mais ampla e pode aplicar uma progressão de preços conservadora, o que pode reduzir o valor principal em comparação com a lógica de ASP ponderada por grade. |

| Relatório do Setor B | 50,58 bilhões de USD (2031) | Reporta um valor de ano posterior com um perfil de CAGR declarado mais baixo, e a linguagem de escopo sugere uma abordagem de consolidação de receita que pode variar dependendo de se produtos combinados e materiais mais amplos semelhantes a solventes são contabilizados. |

A tabela mostra que a seleção do ano e os limites de escopo criam a maior parte da variância, mesmo antes de comparar as premissas de previsão. Ao manter o pool de demanda vinculado a grades de solventes comercializadas e ao verificar os totais em relação aos sinais de comércio e atividade a jusante, o número final permanece rastreável a um conjunto repetível de entradas que um comprador pode auditar e atualizar.

Principais Perguntas Respondidas no Relatório

Com que rapidez a demanda global por solventes deve crescer até 2031?

O mercado de solventes deve se expandir a um CAGR de 4,73%, atingindo USD 44,30 bilhões até 2031.

Qual segmento de uso final adicionará o maior volume incremental?

A fabricação farmacêutica, particularmente na Índia e na China, deve apresentar o aumento anual mais rápido de 5,04% no consumo de solventes.

Qual foi a participação da Ásia-Pacífico em 2025 e com que rapidez deve crescer até 2031?

A Ásia-Pacífico já detinha 42,35% em 2025 e está no caminho para um CAGR de 5,21%, mantendo-se como o maior centro de demanda regional.

Quais tipos de solventes enfrentam os maiores ventos contrários regulatórios?

Os solventes de hidrocarbonetos, especialmente os aromáticos, enfrentam eliminações progressivas em interiores automotivos e limites de COV mais rígidos nos mercados de revestimentos.

Os solventes de base biológica são competitivos em custo em relação aos graus de petróleo?

Atualmente, eles carregam prêmios de 20%–40%, tornando-se economicamente atrativos principalmente quando os preços do petróleo bruto se sustentam acima de USD 90 por barril ou quando os mecanismos de crédito de carbono compensam a diferença.

Quão fragmentada é a concorrência entre fornecedores?

As 10 principais empresas controlam 45%–50% da capacidade instalada, portanto, o cenário global permanece moderadamente fragmentado, oferecendo oportunidades para especialistas em nichos.

Página atualizada pela última vez em: