Tamanho e Participação do Mercado de Etanolaminas

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 4.02 Bilhões de dólares |

| Tamanho do Mercado (2031) | 4.93 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.16% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Etanolaminas por Mordor Intelligence

O tamanho do mercado de etanolaminas em 2026 é estimado em USD 4,02 bilhões, crescendo a partir do valor de 2025 de USD 3,86 bilhões, com projeções para 2031 indicando USD 4,93 bilhões, crescendo a um CAGR de 4,16% no período 2026-2031. A demanda sólida proveniente do tratamento de gás, detergentes, agroquímicos e manufatura avançada mantém os volumes estáveis, mesmo enquanto os produtores enfrentam regulamentações mais rígidas de segurança e meio ambiente. Acordos de integração retroativa de matérias-primas, como a aquisição pela INEOS dos ativos de óxido de etileno e derivados da LyondellBasell, ilustram como os principais fornecedores asseguram vantagens de custo enquanto garantem a certeza de abastecimento. Mudanças regulatórias — mais notavelmente as regras de novo uso significativo da Agência de Proteção Ambiental dos Estados Unidos para etanolaminas, que entram em vigor em agosto de 2025 — incentivam investimentos em rotas de base biológica sem reduzir o consumo de curto prazo em aplicações convencionais. Enquanto isso, expansões incrementais de capacidade por incumbentes como a BASF em Antuérpia e a Nouryon na Suécia posicionam o mercado de etanolaminas para atender às crescentes exigências de sustentabilidade, preservando a segurança regional de abastecimento.

Principais Conclusões do Relatório

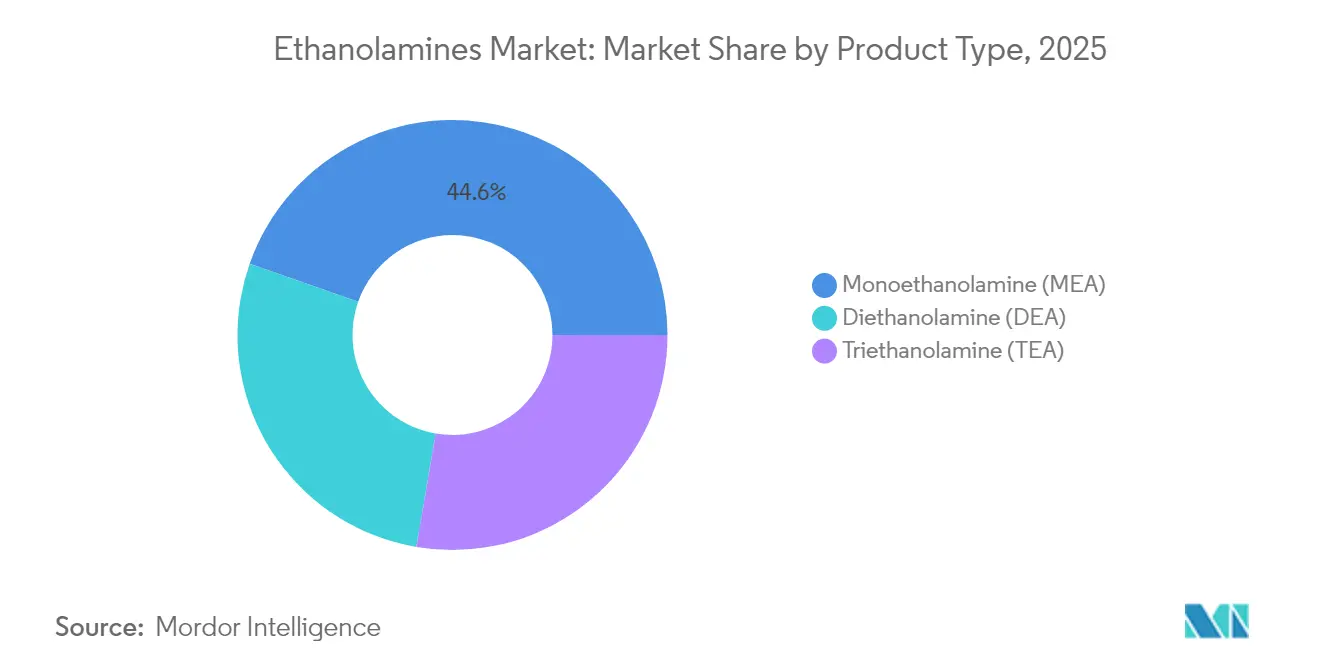

- Por tipo de produto, a monoetanolamina liderou com 44,62% de participação no mercado de etanolaminas em 2025, enquanto a dietanolamina registrou a maior perspectiva de CAGR de 6,62% até 2031.

- Por tecnologia, a rota do óxido de etileno respondeu por 91,75% do tamanho do mercado de etanolaminas em 2025, ao passo que a via do bio-etanol tem previsão de expansão a um CAGR de 7,12% até 2031.

- Por aplicação, os surfactantes detiveram uma participação de receita de 42,63% em 2025; os herbicidas têm projeção de crescimento mais rápido, a um CAGR de 6,29% até 2031.

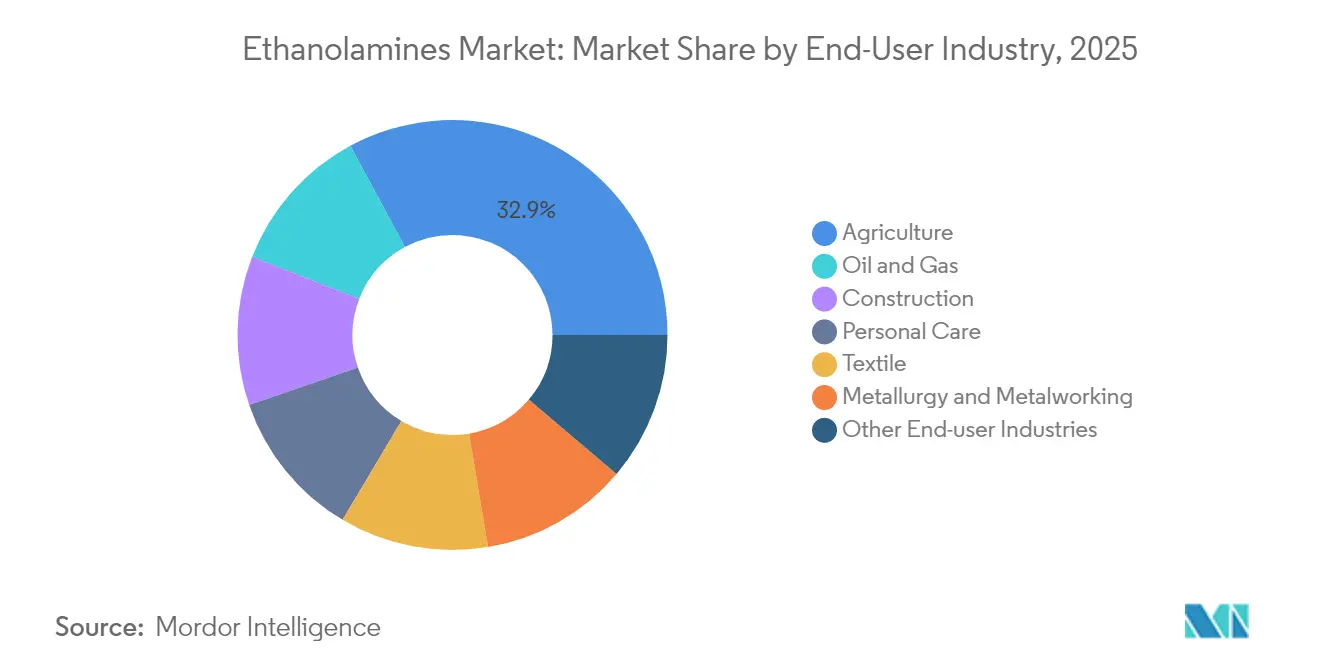

- Por usuário final, a agricultura capturou 32,88% do mercado de etanolaminas em 2025, com crescimento contínuo de CAGR de 5,69% previsto até 2031.

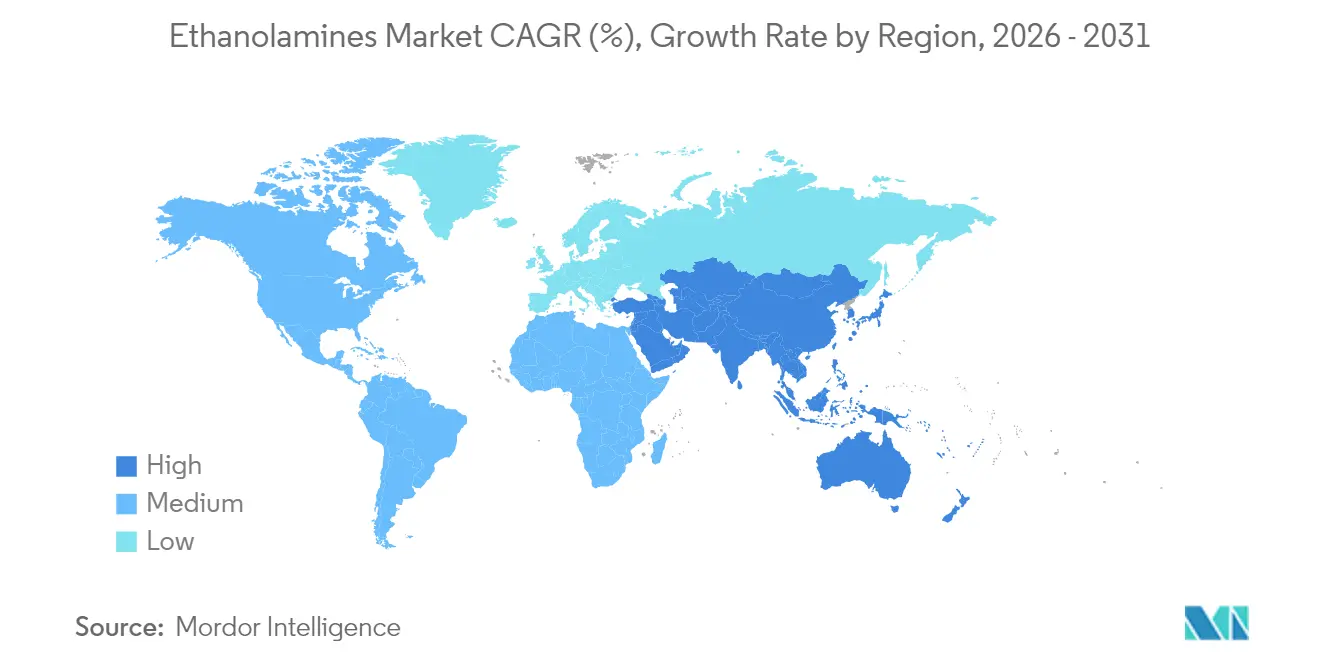

- Por geografia, a Ásia-Pacífico dominou com 46,35% de participação em 2025 e deve registrar o maior CAGR regional de 5,06% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Etanolaminas

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Rápida industrialização em economias emergentes | +0.8% | Núcleo da Ásia-Pacífico, com expansão para o Oriente Médio e África | Médio prazo (2-4 anos) |

| Aumento da produção de glifosato para culturas tolerantes a herbicidas | +0.6% | Global, com concentração na América do Norte e Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Crescimento da demanda por fluidos de usinagem de metais à base de água na fabricação de veículos elétricos | +0.5% | Global, liderado pela América do Norte e Europa | Médio prazo (2-4 anos) |

| Crescente utilização na indústria agroquímica | +0.4% | Global | Longo prazo (≥ 4 anos) |

| Crescimento na formulação de surfactantes de base biológica em cuidados pessoais | +0.3% | América do Norte e União Europeia, com expansão para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Rápida industrialização em economias emergentes

O aumento dos investimentos em ativos fixos na China, Índia, Indonésia e Vietnã estimula o novo consumo de etanolaminas para adoçamento de gás, aditivos para cimento e produtos químicos de processo. Os pacotes de políticas chinesas voltados para matérias-primas avançadas de baterias elevam diretamente a demanda por monoetanolamina em projetos de purificação de eletrólitos. A crescente capacidade de bio-etanol da Índia reforça a disponibilidade futura de matérias-primas para plantas de etanolaminas renováveis, reduzindo a dependência de importações e apoiando clusters de produtos químicos especiais orientados à exportação. A expansão dos programas de construção no Sudeste Asiático aumenta a demanda por trietanolamina para auxiliares de moagem de cimento, enquanto as concessionárias regionais implantam a captura de CO₂ à base de aminas para descarbonizar usinas a carvão e gás. A urbanização libera maiores compras per capita de detergentes e produtos de cuidados pessoais, incorporando uma demanda estrutural por etanolaminas de grau surfactante. Coletivamente, essas tendências incorporam um impulso amplo e de médio prazo no mercado de etanolaminas.

Aumento da produção de glifosato para culturas tolerantes a herbicidas

Mesmo com a intensificação dos debates sobre resistência a herbicidas, a área cultivada com variedades de soja e milho tolerantes a herbicidas continua se expandindo no Brasil, Argentina e Estados Unidos, sustentando grandes volumes de síntese de glifosato que dependem de etapas de neutralização com etanolaminas[1]Bayer AG, "Relatório Anual 2024," bayer.com . Formuladores multinacionais estão relocando a produção para centros asiáticos competitivos em custo, abrindo novos corredores de demanda para o mercado de etanolaminas sem alterar os totais de consumo global. Em economias em desenvolvimento, campanhas de mecanização agrícola elevam o uso de glifosato porque os herbicidas que economizam mão de obra continuam sendo mais baratos do que a capina manual. Novos programas de duplo controle que combinam glifosato com ativos complementares frequentemente aumentam os requisitos totais de aminas por hectare. Embora os reguladores da União Europeia pressionem pela redução das cargas sintéticas, essas restrições geralmente deslocam a fabricação para jurisdições mais favoráveis, em vez de reduzir a tonelagem absoluta. Consequentemente, o impulso de curto prazo do glifosato mantém um fator positivo para o crescimento do mercado de etanolaminas.

Crescimento da demanda por fluidos de usinagem de metais à base de água na fabricação de veículos elétricos

As plantas de montagem de veículos elétricos a bateria preferem refrigerantes à base de água para operações de fresamento, perfuração e acabamento devido ao menor risco de incêndio e ao tratamento mais fácil de águas residuais. As etanolaminas funcionam como estabilizadores de pH e inibidores de corrosão nesses fluidos, garantindo a vida útil das ferramentas e a precisão dimensional[2]TotalEnergies Lubricants, "Lubrificantes à Base de Água para Veículos Elétricos," . As ligas de alumínio mais leves e os rotores de cobre utilizados em veículos elétricos requerem pacotes de aditivos que controlam a corrosão galvânica, elevando ainda mais as taxas de inclusão de trietanolamina. Os cartões de pontuação de sustentabilidade das montadoras automotivas medem o CO₂ incorporado; os lubrificantes à base de água habilitados por etanolaminas reduzem as pegadas de gases de efeito estufa em até 30% em comparação com sistemas de óleo puro. Os principais formuladores de fluidos estão qualificando a monoetanolamina de base biológica para reforçar as reivindicações de conteúdo reciclado, adicionando uma camada premium às negociações com fornecedores. As acelerações sustentadas da capacidade de veículos elétricos nos Estados Unidos, China e Alemanha, portanto, fornecem uma alavanca de crescimento de médio prazo para o mercado de etanolaminas.

Crescente utilização na indústria agroquímica

Além do glifosato, as etanolaminas estabilizam o pH, auxiliam na solubilização e melhoram a adesão foliar em fungicidas, inseticidas e formulações de micronutrientes. Os equipamentos de pulverização de precisão dependem de espectros de gotículas personalizados que muitos surfactantes de etanolamina podem alcançar, mantendo a eficiência de entrega elevada enquanto reduzem a deriva. À medida que os governos restringem sistemas de solventes mais antigos, os formuladores mudam para produtos à base de água neutralizados com aminas para atender a limites de exposição ocupacional mais rigorosos. Os desenvolvedores de bioestimulantes também empregam etanolaminas como agentes de compatibilidade, permitindo misturas combinadas em tanque que simplificam a logística agrícola. O resultado é uma contribuição duradoura e de longo prazo para a expansão do mercado de etanolaminas, especialmente na América do Sul e no Sudeste Asiático, onde a intensidade de proteção de culturas aumenta em conjunto com as ambições de culturas de exportação.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade dos preços da matéria-prima de óxido de etileno | -0.7% | Global | Curto prazo (≤ 2 anos) |

| Aumento da Resistência a Herbicidas para Enfraquecer a Demanda por Glifosato | -0.4% | América do Norte e União Europeia principalmente | Médio prazo (2-4 anos) |

| Surgimento de bio-solventes mais ecológicos desafiando as etanolaminas | -0.3% | Global, liderado por mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade dos preços da matéria-prima de óxido de etileno

As cotações à vista de óxido de etileno permanecem altamente sensíveis às oscilações de nafta e gás natural, pressionando os produtores independentes de etanolaminas durante ciclos de alta repentinos. Vários craqueadores sul-coreanos foram paralisados no início de 2025 porque as margens negativas de olefinas tornaram as operações antieconômicas, restringindo o fornecimento de óxido de etileno na bacia mais ampla da Ásia-Pacífico[3]ICIS Newsroom, "Visão Geral do Mercado Asiático de Óxido de Etileno T1 2025," icis.com. Grandes empresas integradas como BASF e Dow resistem melhor à volatilidade realocando fluxos de óxido para os derivados de maior margem, sublinhando as vantagens estruturais que reforçam a concentração do mercado. As perturbações no frete pelo Canal de Suez e pelo Canal do Panamá acrescentam maior imprevisibilidade aos fluxos de arbitragem de matérias-primas. Formuladores menores respondem reduzindo as taxas de operação ou repassando sobretaxas, mas choques de preços prolongados arriscam a destruição da demanda em aplicações sensíveis ao preço, como detergentes de commodities. O impacto líquido é um freio de curto prazo no mercado de etanolaminas até que as tendências de matérias-primas se normalizem.

Aumento da resistência a herbicidas para enfraquecer a demanda por glifosato

Os casos confirmados de espécies de Amaranthus e Lolium tolerantes ao glifosato continuam a aumentar no Cinturão do Milho e em partes da Europa, levando os agrônomos a recomendar programas diversificados de herbicidas. À medida que as margens na porteira da fazenda ficam sob pressão, os produtores adotam mapas de aplicação de taxa variável que reduzem o total de litros de glifosato por hectare, corroendo sutilmente o consumo de etanolaminas. Os incentivos políticos para a agricultura regenerativa na União Europeia empurram os agricultores em direção à capina mecânica, culturas de cobertura e tratamentos pontuais de precisão que reduzem ainda mais os volumes químicos. Os gigantes agroquímicos alocam orçamentos maiores de P&D para novos modos de ação, alguns dos quais dependem de intermediários de aminas alternativos ou nenhum. Combinados, esses ventos contrários agronômicos e regulatórios exercem um amortecedor de médio prazo sobre as perspectivas do mercado de etanolaminas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: A dominância da MEA sustenta a estabilidade dos volumes

A monoetanolamina deteve 44,62% das receitas de 2025, sustentada por operações estáveis de adoçamento de gás, projetos-piloto emergentes de captura de carbono e amplo uso em detergentes. O segmento tem previsão de registrar um CAGR de 6,32% até 2031, reforçando seu papel de âncora no mercado de etanolaminas. A alta reatividade da monoetanolamina permite que os formuladores ajustem um amplo espectro de pH, sustentando a relevância entre setores. Enquanto isso, a dietanolamina mantém um nicho sólido em fluidos de usinagem de metais e neutralização de herbicidas, com valorização de coproduto proveniente do desempenho aprimorado de inibição de corrosão. A trietanolamina avança em auxiliares de moagem de cimento, proporcionando ganhos de resistência à compressão de até 5 MPa que encurtam os tempos de cura em grandes projetos de infraestrutura.

A diversificação entre três graus primários protege os fornecedores de oscilações de demanda em qualquer setor a jusante. As retrofits de captura de carbono em refinarias e siderúrgicas podem elevar acentuadamente as demandas por monoetanolamina, enquanto a premiumização em cuidados pessoais sustenta a resiliência das margens da trietanolamina. Em conjunto, essas dinâmicas mantêm o mercado de etanolaminas bem equilibrado no nível do produto.

Por Tecnologia: A rota do óxido de etileno mantém vantagem de escala

O processo legado de óxido de etileno representou 91,75% do processamento global em 2025, refletindo décadas de otimização e vantagens de capital imobilizado. Ainda assim, a via do bio-etanol tem previsão de acelerar a um CAGR de 7,12%, impulsionada por mandatos de conteúdo renovável e metas corporativas de emissões líquidas zero. As primeiras plantas comerciais na Tailândia e no Brasil demonstram que o bio-etileno derivado de resíduos agrícolas pode se integrar perfeitamente aos trens de aminação existentes, reduzindo os obstáculos de qualificação a jusante. Os esquemas de ajuste de fronteira de carbono na Europa estreitam a diferença de custo ao precificar as emissões incorporadas, inclinando os gastos futuros em direção a rotas de baixo carbono.

Os esforços de intensificação de processos — sistemas de reação contínua, separações por membrana e rearranjos catalisados — mantêm a tecnologia legada competitiva em custo de caixa. Ainda assim, os proprietários de marcas dispostos a pagar prêmios por moléculas certificadas de baixo carbono concedem aos fornecedores de base biológica uma posição atraente. O quadro resultante de dupla via garante oferta ampla enquanto catalisa atualizações tecnológicas em todo o mercado de etanolaminas.

Por Aplicação: Os surfactantes permanecem o principal motor de volume

A fabricação de surfactantes e detergentes absorveu 42,63% dos volumes totais em 2025, posição sustentada por formulações não iônicas para limpadores domésticos e desengraxantes industriais. Os perfis de alta espuma e baixa irritação mantêm os alcoxilatos de etanolamina populares em bens de consumo de giro rápido, impulsionando uma demanda de base estável. As formulações de herbicidas, embora menores hoje, têm projeção de crescimento de CAGR de 6,29% com base na expansão de área cultivada na América Latina e na África. O tratamento de gás mantém um papel estratégico para refinarias e plantas de exportação de GNL, concedendo à monoetanolamina vendas recorrentes e de longa duração vinculadas a retrofits de transição energética.

A diversificação das pegadas a jusante se estende a aditivos para cimento que encurtam os ciclos de cura e reduzem o fator de clínquer, fluidos de usinagem de metais à base de água ajustados para conjuntos de acionamento elétrico e usos de tampão farmacêutico de nicho. Essa ampla matriz de aplicações isola o mercado de etanolaminas de choques em qualquer segmento de uso final único.

Por Setor de Usuário Final: A agricultura mantém a liderança apesar da volatilidade

A agricultura deteve 32,88% da demanda de 2025, refletindo a dominância contínua do glifosato e o lançamento de novos herbicidas pós-emergentes contendo sais de etanolamina. Embora a resistência a herbicidas e o escrutínio regulatório injetem incerteza, o crescimento da área cultivada e a crescente intensidade de insumos agrícolas mantêm as perspectivas de médio prazo positivas. O processamento de petróleo e gás permanece um canal central, pois o adoçamento de gás à base de aminas garante gás natural com qualidade de gasoduto. A construção oferece potencial incremental por meio de melhoradores de cimento e concreto, especialmente no boom de infraestrutura do Sudeste Asiático. Os produtores de cuidados pessoais aproveitam as etanolaminas de origem renovável certificada para se alinhar com as metas corporativas de carbono e as expectativas de sustentabilidade dos consumidores.

Essa exposição multissetorial equilibra as oscilações cíclicas, consolidando o mercado de etanolaminas como uma plataforma química resiliente que satisfaz de forma flexível tanto os requisitos de commodities quanto os de especialidades.

Análise Geográfica

A Ásia-Pacífico dominou com uma participação de receita de 46,35% em 2025, impulsionada por complexos petroquímicos integrados, mão de obra competitiva e centros de manufatura a jusante em expansão. As refinarias chinesas continuamente desgargalam as linhas de monoetanolamina para atender clientes domésticos de detergentes e produtos químicos eletrônicos, enquanto o aumento do bio-etanol na Índia posiciona o subcontinente como uma futura base de exportação de etanolaminas renováveis. Os formuladores agroquímicos do Sudeste Asiático, concentrados na Tailândia e no Vietnã, oferecem demanda adicional à medida que os gastos regionais com proteção de culturas aumentam.

A América do Norte mantém uma sólida base de produção ancorada pelos clusters de derivados de óxido no Texas e na Louisiana. A aquisição de USD 700 milhões pela INEOS da instalação da LyondellBasell garante matéria-prima para contratos de fornecimento de longo prazo com licenciadores de adoçamento de gás. A expansão E-GRADE da Huntsman em The Woodlands visa nichos de purificação de semicondutores, conferindo à região uma proteção de valor agregado contra os ciclos de margem de commodities.

A rigorosa agenda de carbono da Europa direciona os investimentos para unidades de baixa emissão, exemplificada pela atualização de 140.000 toneladas da BASF em Antuérpia. A acreditação ISCC PLUS da Nouryon em Stenungsund estimula a demanda em cuidados pessoais ao permitir conteúdo renovável rastreável. Espera-se que a precificação do ajuste de fronteira de carbono eleve os prêmios de importação sobre etanolaminas de alta emissão, favorecendo indiretamente a produção europeia certificada. Coletivamente, essas dinâmicas regionais sustentam uma rede global equilibrada que sustenta fluxos estáveis no mercado de etanolaminas.

Cenário Competitivo

O mercado de etanolaminas exibe consolidação moderada, com grandes empresas verticalmente integradas aproveitando o acesso estrutural a matérias-primas e a expertise regulatória para defender sua participação. A aquisição de segurança de matérias-primas pela INEOS bloqueia intermediários de óxido a custo vantajoso e exemplifica a estratégia de controle da cadeia de suprimentos que os principais players perseguem.

A diferenciação gira cada vez mais em torno das credenciais de sustentabilidade. A certificação ISCC PLUS da Nouryon permite o repasse de prêmios verdes aos proprietários de marcas de cuidados domésticos e pessoais que buscam insumos de baixo carbono verificáveis. Os novos entrantes se concentram em rotas de bio-etanol e aditivos de desempenho de nicho, mas a significativa intensidade de capital, as regulamentações rígidas de limites de exposição e os relacionamentos estabelecidos com clientes elevam a barreira para o deslocamento rápido.

A intensidade competitiva, portanto, depende do momento da expansão de capacidade, da capacidade de proteção de matérias-primas e da amplitude do portfólio entre graus de commodities e especialidades — todos os quais moldam as trajetórias de margem no mercado de etanolaminas.

Líderes do Setor de Etanolaminas

Dow

SABIC

BASF

Huntsman Corporation

INEOS

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2024: A BASF inaugurou sua nova planta de alquil etanolaminas no site Verbund em Antuérpia, Bélgica, aumentando a capacidade global em quase 30% para mais de 140.000 toneladas anuais.

- Junho de 2024: A Nouryon obteve a certificação ISCC PLUS para óxido de etileno verde, etanolaminas e etileno aminas em sua instalação em Stenungsund, Suécia, permitindo que os clientes reduzam as emissões de Escopo 3.

Escopo do Relatório Global do Mercado de Etanolaminas

As etanolaminas são compostos orgânicos incolores e viscosos utilizados como matéria-prima na produção de vários compostos químicos, como monoetanolamina (MEA), dietanolaminas (DEA) e outros, que são posteriormente utilizados na fabricação de emulsificantes, detergentes, produtos farmacêuticos e outros produtos. O mercado de etanolaminas é dividido em três seções: tipo de produto, setor de usuário final e geografia. Por tipo de produto, o mercado é segmentado em monoetanolamina, dietanolamina e trietanolamina. Por setor de usuário final, o mercado é segmentado em agricultura, construção, cuidados pessoais, petróleo e gás, metalurgia e usinagem de metais, têxteis e outros setores de usuário final. O relatório também abrange o tamanho do mercado e as previsões para o mercado em 15 países ao redor do mundo. Para cada segmento, o dimensionamento e as previsões do mercado foram realizados com base no valor (USD milhões).

| Monoetanolamina (MEA) |

| Dietanolamina (DEA) |

| Trietanolamina (TEA) |

| Rota do Óxido de Etileno |

| Rota do Bio-Etanol |

| Tratamento de Gás |

| Herbicidas (Glifosato) |

| Surfactantes e Detergentes |

| Aditivos para Cimento e Concreto |

| Formulações de Cuidados Pessoais |

| Fluidos de Usinagem de Metais |

| Outras Aplicações |

| Petróleo e Gás |

| Agricultura |

| Construção |

| Cuidados Pessoais |

| Têxtil |

| Metalurgia e Usinagem de Metais |

| Outros Setores de Usuário Final |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo de Produto | Monoetanolamina (MEA) | |

| Dietanolamina (DEA) | ||

| Trietanolamina (TEA) | ||

| Por Tecnologia | Rota do Óxido de Etileno | |

| Rota do Bio-Etanol | ||

| Por Aplicação | Tratamento de Gás | |

| Herbicidas (Glifosato) | ||

| Surfactantes e Detergentes | ||

| Aditivos para Cimento e Concreto | ||

| Formulações de Cuidados Pessoais | ||

| Fluidos de Usinagem de Metais | ||

| Outras Aplicações | ||

| Por Setor de Usuário Final | Petróleo e Gás | |

| Agricultura | ||

| Construção | ||

| Cuidados Pessoais | ||

| Têxtil | ||

| Metalurgia e Usinagem de Metais | ||

| Outros Setores de Usuário Final | ||

| Por Geografia | Ásia-Pacífico | China |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do Mercado de Etanolaminas?

O tamanho do mercado de etanolaminas atingiu USD 4,02 bilhões em 2026 e tem projeção de alcançar USD 4,93 bilhões até 2031, avançando a um CAGR de 4,16%.

Qual grau de produto lidera a demanda global?

A monoetanolamina domina, detendo 44,62% de participação de receita em 2025 e se beneficiando de uma perspectiva de CAGR de 6,32% até 2031.

Qual é a velocidade de crescimento da rota de produção de bio-etanol?

A tecnologia de base biológica deve se expandir a um CAGR de 7,12% até 2031, à medida que marcas e reguladores pressionam pelo conteúdo renovável.

Por que a Ásia-Pacífico detém a maior participação regional?

Os centros petroquímicos integrados, as grandes indústrias de detergentes e herbicidas e a rápida industrialização conferiram à Ásia-Pacífico 46,35% das vendas globais em 2025.

Página atualizada pela última vez em: