Tamanho e Participação do Mercado de Aeroportos Verdes

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

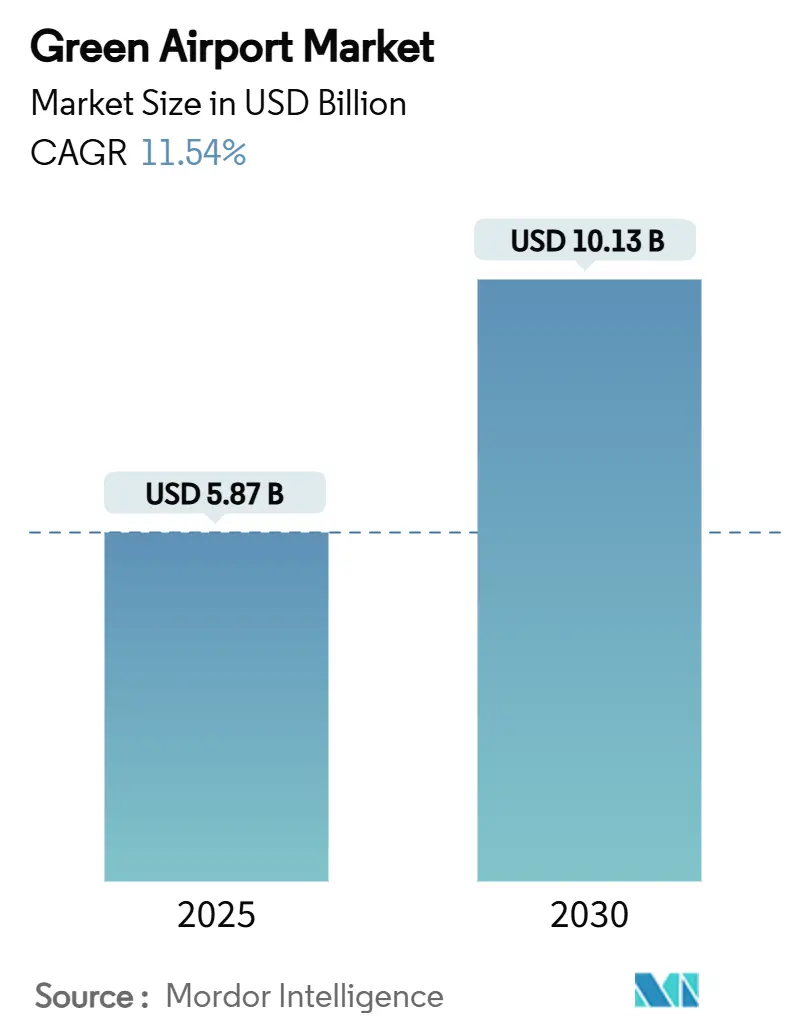

| Tamanho do Mercado (2025) | 5.87 Bilhões de dólares |

| Tamanho do Mercado (2030) | 10.13 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 11.54% CAGR |

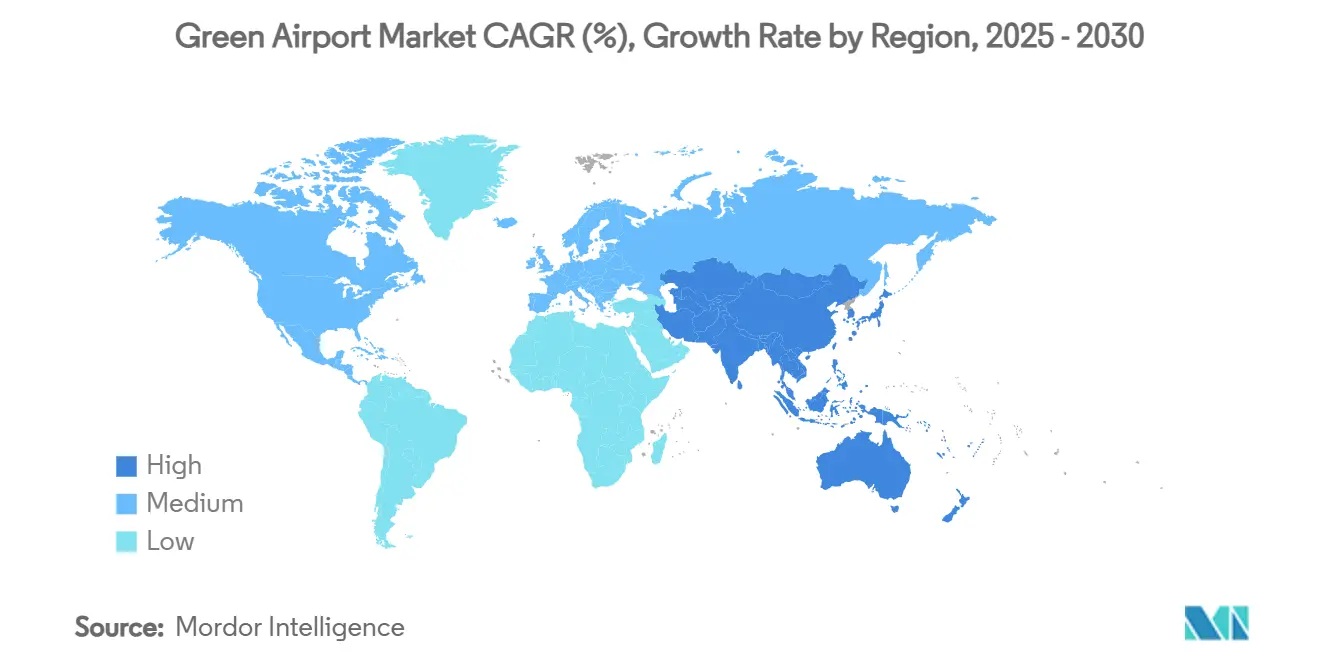

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

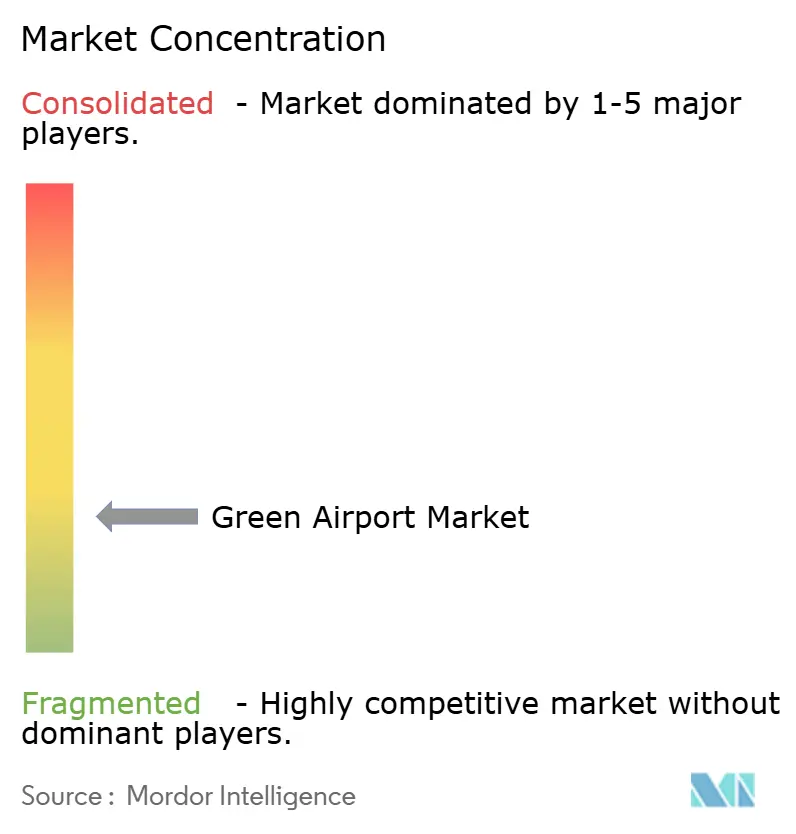

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Aeroportos Verdes por Mordor Intelligence

O tamanho do mercado de aeroportos verdes é de USD 5,87 bilhões em 2025 e está previsto para atingir USD 10,13 bilhões em 2030, traduzindo-se em um CAGR de 11,54%. O crescimento decorre do impulso acelerado dos aeroportos em direção a operações de emissões líquidas zero, de regulamentações globais de emissões mais rígidas e da expansão dos fluxos de capital para projetos de energia renovável no local. Programas de remodelação em grande escala — como a reforma de USD 19 bilhões no Aeroporto Internacional John F. Kennedy, incorporando uma microrrede de 12 MW — sinalizam como os gastos com infraestrutura estão sendo redirecionados para ativos de energia limpa. As instalações de energia solar fotovoltaica dominam as implantações atuais, mas o investimento está se expandindo rapidamente para armazenamento, hidrogênio e plataformas avançadas de gestão de energia que melhoram a resiliência e reduzem os custos operacionais. Os operadores de aeroportos tratam cada vez mais a geração de eletricidade como uma nova linha de receita, vendendo o excesso de energia para redes locais e protegendo-se contra os preços voláteis das concessionárias. Os fornecedores que oferecem tecnologias modulares e de implantação rápida agora desfrutam de uma vantagem de pioneirismo, pois aeroportos de médio porte e regionais precisam de reformas econômicas que minimizem a interrupção dos serviços.

Principais Conclusões do Relatório

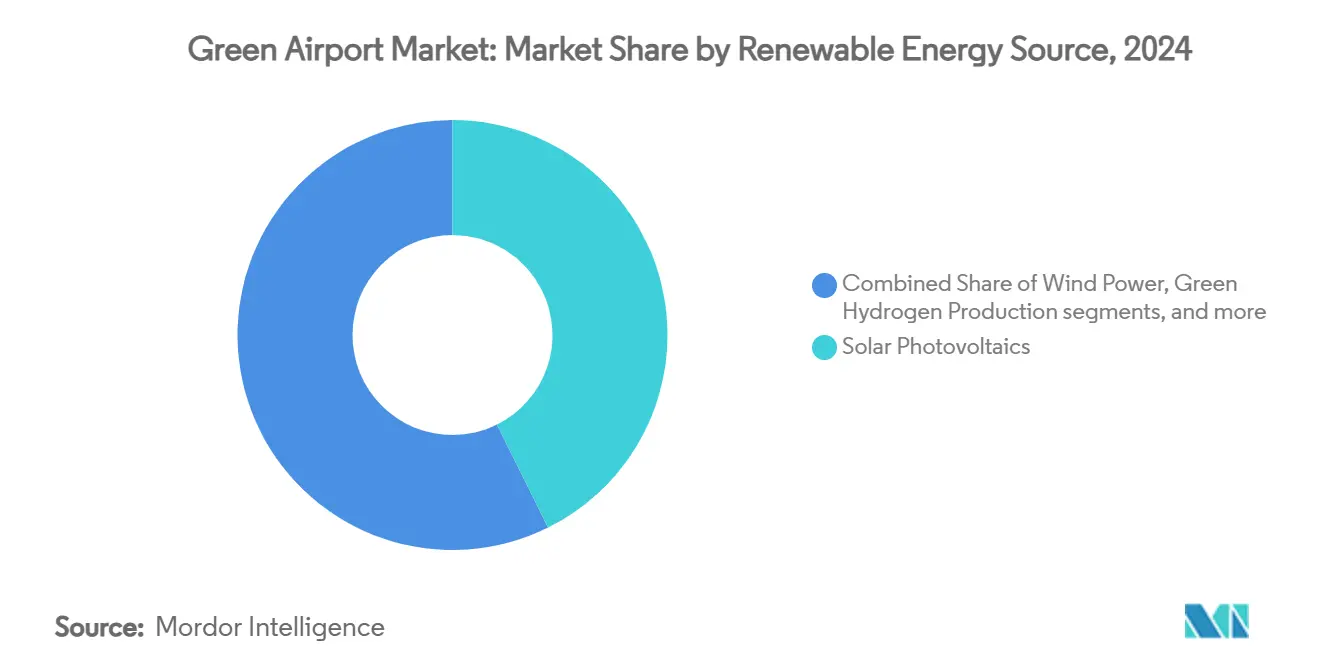

- Por fonte de energia renovável, a energia solar fotovoltaica (FV) liderou com 42,67% da participação do mercado de aeroportos verdes em 2024, enquanto a produção de hidrogênio verde está projetada para se expandir a um CAGR de 18,95% até 2030.

- Por infraestrutura, os sistemas solares combinados com armazenamento comandaram 29,78% do tamanho do mercado de aeroportos verdes em 2024; a infraestrutura de abastecimento de hidrogênio e armazenamento criogênico avança a um CAGR de 18,26% até 2030.

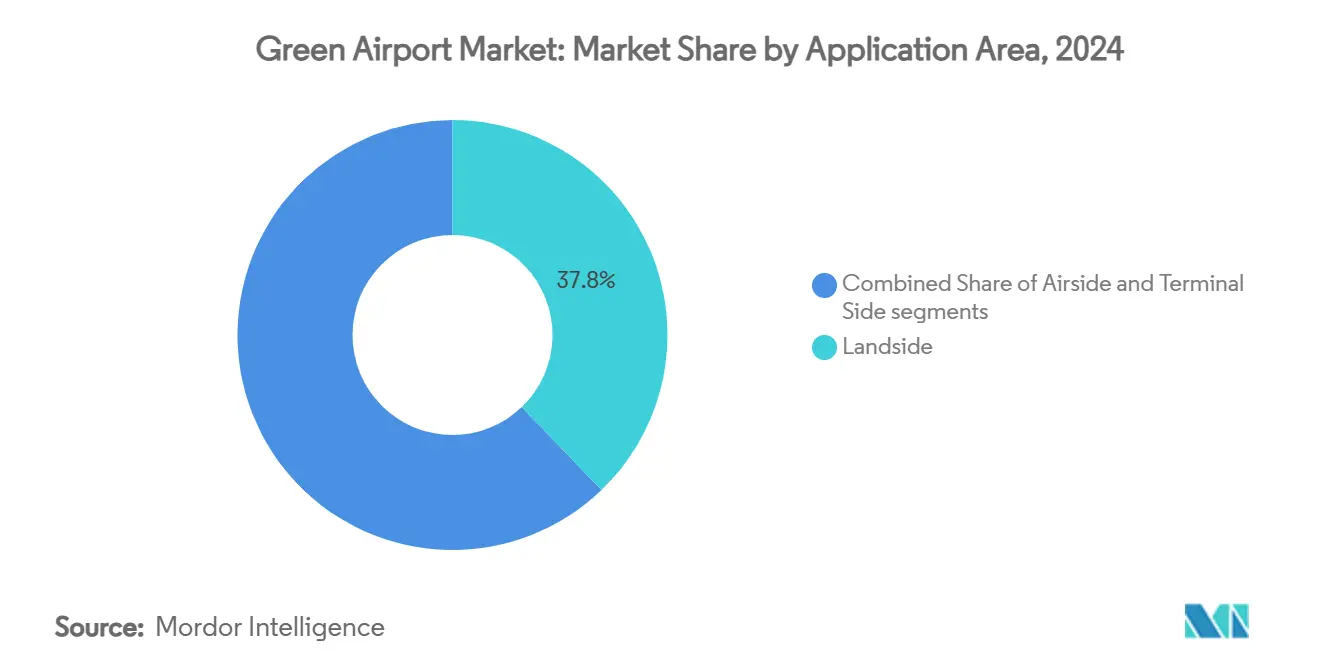

- Por área de aplicação, as instalações do lado terra responderam por 37,81% do tamanho do mercado de aeroportos verdes em 2024, enquanto as soluções do lado ar crescem mais rapidamente, a um CAGR de 14,12% até 2030.

- Por tamanho de aeroporto, os grandes hubs detinham 51,20% da participação do mercado de aeroportos verdes em 2024, mas os aeroportos pequenos registraram o CAGR mais forte de 13,01% devido a pacotes modulares com incentivos.

- Por geografia, a América do Norte controlava 31,54% do tamanho do mercado de aeroportos verdes em 2024; espera-se que a Ásia-Pacífico avance a um CAGR de 15,22% até 2030, impulsionada por 575 projetos aeroportuários em andamento.

Tendências e Perspectivas do Mercado Global de Aeroportos Verdes

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Endurecimento dos padrões internacionais de emissões para infraestrutura de aviação | +2.2% | Global; adoção antecipada na UE e na América do Norte | Médio prazo (2 a 4 anos) |

| Aumento da alocação de capital para projetos de energia renovável em aeroportos | +1.8% | América do Norte e UE liderando; Ásia-Pacífico acelerando | Longo prazo (≥ 4 anos) |

| Implantação acelerada de equipamentos elétricos de apoio em solo (eGSE) | +1.5% | Global; mais forte em mercados maduros | Curto prazo (≤ 2 anos) |

| Expansão das redes de produção e distribuição de combustível de aviação sustentável (SAF) | +1.2% | América do Norte e UE como núcleo; expansão para Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Desenvolvimento de instalações de produção de hidrogênio verde e abastecimento no local | +0.9% | Ásia-Pacífico e Oriente Médio liderando; UE seguindo | Longo prazo (≥ 4 anos) |

| Integração de sistemas de gestão de energia baseados em IA nas operações aeroportuárias | +0.7% | Global; uso antecipado em hubs de cidades inteligentes | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Endurecimento dos Padrões Internacionais de Emissões para Infraestrutura de Aviação

A Segunda Edição do Anexo 16, Volume IV, em vigor desde janeiro de 2024, obriga os aeroportos a implementar melhorias de redução de emissões que não podem ser atendidas apenas por ajustes operacionais. As regras ReFuelEU da Europa, que exigem 2% de combustível de aviação sustentável a partir de 2025, desencadeiam reformas abrangentes nos sistemas de manuseio, armazenamento e energia de combustível. Os operadores consideram a conformidade mais econômica quando integrada a planos de sustentabilidade abrangentes, em vez de reformas pontuais, estimulando contratos agrupados de maior porte. Como os padrões abrangem todos os portões internacionais, os aeroportos em economias emergentes precisam se modernizar para preservar os direitos de rota, criando uma demanda bastante uniforme por soluções escaláveis. Os fornecedores de tecnologia que oferecem pacotes completos e perfis de retorno comprovados agora observam ciclos de vendas mais curtos à medida que a certeza regulatória aumenta.

Aumento da Alocação de Capital para Projetos de Energia Renovável em Aeroportos

Os conselhos de administração de aeroportos veem cada vez mais as energias renováveis no local como centros de lucro. Em regiões ensolaradas, as fazendas solares de aeroportos frequentemente atingem taxas internas de retorno acima de 50%, mesmo sem subsídios. A VINCI Airports já atingiu 75% de eletricidade renovável em seu portfólio e vende o excedente de energia para as concessionárias locais, provando que os ativos de energia limpa podem fortalecer os fluxos de receita não aeronáutica.[1]VINCI Concessions, "Relatório de Atividades 2023-2024," vinci-concessions.com As regras atualizadas de uso do solo da Administração Federal de Aviação, em vigor desde maio de 2024, eliminam longos obstáculos de aprovação, reduzindo os prazos dos projetos e diminuindo os custos indiretos. Com caminhos de licenciamento mais claros e crescente apetite dos investidores por títulos de infraestrutura verde, o conjunto de capital disponível se ampliou, tornando projetos de múltiplos megawatts viáveis em aeroportos secundários e terciários.

Implantação Acelerada de Equipamentos Elétricos de Apoio em Solo (eGSE)

Os tratores elétricos de bagagem e os carregadores de correia agora apresentam custos totais de propriedade 40 a 60% menores do que as versões a diesel, o que desloca o principal impulsionador de adoção da conformidade para a pura economia. Empresas de serviços como a Swissport determinaram compras exclusivamente elétricas a partir de 2025, sublinhando um consenso do setor de que os limites de desempenho foram atingidos. Antes um fator limitante, a autonomia melhorou com as baterias de lítio-ferro-fosfato de próxima geração, enquanto as interfaces de carregamento padronizadas simplificam a integração da frota. Os primeiros adotantes, como o Aeroporto de Long Beach, ultrapassaram 80% de penetração de eGSE e relataram menor tempo de inatividade para manutenção. Os reboques elétricos autônomos atualmente em fase piloto em Cincinnati demonstram como a eletrificação cria uma plataforma para maior inovação operacional.

Expansão das Redes de Produção e Distribuição de Combustível de Aviação Sustentável (SAF)

A capacidade global de SAF foi anunciada para atingir 17,3 milhões de toneladas, alinhando-se com a demanda projetada de 16,1 milhões de toneladas impulsionada por mandatos regulatórios. Devido aos incentivos federais, os Estados Unidos esperam que a produção diária suba de 2.000 para quase 30.000 barris até o final de 2024. Os aeroportos devem, portanto, investir em sistemas especializados de armazenamento, mistura e garantia de qualidade para que múltiplas rotas de matéria-prima possam coexistir com segurança. Acordos de compra de longo prazo, como o contrato de fornecimento de 1,5 milhão de toneladas da Air France-KLM, fornecem aos financiadores certeza de receita, desbloqueando financiamento de projetos para terminais integrados de SAF. Os centros de produção regionais reduzem os custos de transporte e fortalecem a resiliência da cadeia de suprimentos, adicionando mais um impulso para a implantação de infraestrutura.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Requisitos significativos de capital para a reforma da infraestrutura aeroportuária existente | −1.4% | Global; mais elevado em mercados maduros | Curto prazo (≤ 2 anos) |

| Restrições de capacidade da rede elétrica e capacidade limitada de armazenamento de energia no local | −1.1% | Principalmente Ásia-Pacífico e mercados em desenvolvimento | Médio prazo (2 a 4 anos) |

| Vulnerabilidades na cadeia de suprimentos de minerais críticos para tecnologias de energia limpa | −0.8% | Global; risco concentrado em cadeias dependentes da China | Longo prazo (≥ 4 anos) |

| Disponibilidade limitada de terreno para implantações de grande escala de energia solar e hidrogênio | −0.6% | Hubs urbanos densos em nações desenvolvidas | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Requisitos Significativos de Capital para a Reforma da Infraestrutura Aeroportuária Existente

A descarbonização abrangente pode envolver centenas de milhões de dólares por hub. O investimento de USD 10 milhões do Dallas–Fort Worth em equipamentos elétricos para a central de utilidades é uma fração de seu amplo roteiro de emissões líquidas zero, destacando as enormes somas envolvidas. A manutenção de operações contínuas durante a construção frequentemente exige sistemas temporários que aumentam os orçamentos dos projetos em até 30%. Aeroportos pequenos e de médio porte, que não têm acesso ao mercado de títulos, devem depender de parcerias público-privadas e contratos de energia como serviço que exigem cláusulas sofisticadas de alocação de risco. A complexidade de estruturar esses acordos retarda o ritmo das melhorias e pode deixar os aeroportos dependentes de ativos envelhecidos e intensivos em carbono por mais tempo do que o planejado.

Restrições de Capacidade da Rede Elétrica e Capacidade Limitada de Armazenamento de Energia no Local

A eletrificação dos aeroportos pode quase dobrar a demanda de pico de energia até 2030, pressionando as concessionárias locais e as filas de interconexão. O armazenamento de longa duração continua caro; estudos na Califórnia mostram que os sistemas de 100 horas ainda precisam de quedas de preço consideráveis antes de se tornarem economicamente viáveis. Os atrasos nas aprovações frequentemente atrasam os projetos em mais de um ano, obrigando os aeroportos a superdimensionar a geração no local como proteção, o que eleva o capex. As plataformas avançadas de gestão de energia que equilibram solar, armazenamento e importações da rede estão ganhando força, mas adicionam mais uma camada de despesas de integração que pode sobrecarregar orçamentos já apertados.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Fonte de Energia Renovável: A Dominância da Energia Solar FV Impulsiona a Evolução da Infraestrutura

As instalações de energia solar fotovoltaica capturaram 42,67% da participação do mercado de aeroportos verdes em 2024, consolidando sua posição como tecnologia de base para os programas de sustentabilidade aeroportuária. A rápida queda de custos e os resultados de desempenho previsíveis tornam os arranjos de painéis FV a primeira escolha para locais com ampla disponibilidade de telhados ou terrenos. O hidrogênio é atualmente um nicho e está projetado para se expandir a um CAGR de 18,95% até 2030, à medida que os aeroportos se preparam para aeronaves movidas a hidrogênio e frotas terrestres de emissões zero.

O mercado de aeroportos verdes está migrando de projetos de fonte única para sistemas híbridos, onde a energia solar FV fornece energia diurna, as baterias gerenciam o corte de picos e os eletrolisadores convertem o excedente em hidrogênio para mobilidade. O complexo integrado de hidrogênio e SAF de USD 1,5 bilhão do Aeroporto Internacional de Pittsburgh destaca como os hubs podem evoluir para âncoras de energia regionais. A energia eólica permanece limitada por restrições de altura e vórtice de esteira, enquanto a recuperação de calor residual e a bioenergia prosperam em mega-hubs com grandes fluxos de resíduos orgânicos. Os aeroportos sem terreno suficiente assinam acordos de compra de energia para renováveis fora do local como medida de conformidade provisória até que a tecnologia no local amadureça.

Por Infraestrutura: Os Sistemas de Armazenamento Permitem a Independência da Rede Elétrica

As soluções solares combinadas com armazenamento responderam por 29,78% do tamanho do mercado de aeroportos verdes em 2024, sublinhando como as baterias se tornaram peças centrais do planejamento de resiliência. O armazenamento eletroquímico nivela as curvas de carga, amoriza as flutuações da rede e oferece capacidade de partida a frio, crítica para operações de segurança de vida. A infraestrutura de abastecimento de hidrogênio e armazenamento criogênico apresenta o CAGR mais rápido de 18,26%, pois os aeroportos desejam preparar-se para aeronaves a hidrogênio enquanto atendem imediatamente a ônibus de células de combustível e veículos logísticos.

Os aeroportos estão sobrepondo sistemas de construção inovadores, reformas de iluminação LED e automação avançada de HVAC sobre os ativos de energia fundamentais para obter ganhos rápidos. A microrrede de 12 MW do JFK demonstra a abordagem integrada: solar nos telhados, baterias nos subsolos e suporte de células de combustível para redundância. As unidades de energia elétrica em solo e os sistemas de taxiamento elétrico são categorias emergentes que prometem reduções adicionais de carga de pico quando comercializadas em escala, oferecendo aos aeroportos alavancas adicionais para reduzir a dependência da rede.

Por Área de Aplicação: A Eletrificação do Lado Ar Acelera a Transformação das Operações

As instalações do lado terra representaram 37,81% do tamanho do mercado de aeroportos verdes em 2024, abrangendo carregamento de veículos elétricos para passageiros, iluminação de terminais e coberturas FV em estacionamentos. No entanto, os projetos do lado ar — reboques elétricos de bagagem, unidades de energia elétrica em solo e plataformas de carregamento — crescem mais rapidamente, a um CAGR de 14,12%, pois reduzem as emissões diretamente onde as aeronaves operam.

Os investimentos no lado terminal em gestão de energia habilitada por IA podem reduzir o consumo de HVAC em até 25%, conforme validado pelas implantações da BrainBox AI agora integradas ao portfólio da Trane. A plataforma de Gestão Total de Aeroporto do Aeroporto de Copenhague ilustra como os gêmeos digitais e a análise preditiva ampliam os ganhos de eficiência na alocação de posições, na rotatividade de portões e nos sistemas prediais. À medida que o eGSE autônomo amadurece, a eletrificação do lado ar irá compor as economias de emissões e reduzir os tempos de rotatividade.

Por Tamanho de Aeroporto: Aeroportos Pequenos Impulsionam a Adoção de Soluções Modulares

Os grandes hubs detinham 51,20% da participação do mercado de aeroportos verdes em 2024, beneficiando-se de economias de escala e fluxos de receita diversificados que financiam jornadas de descarbonização plurianuais. No entanto, os aeroportos pequenos registram o CAGR mais alto de 13,01%, pois microrredes modulares, unidades de bateria em contêineres e estações de hidrogênio pré-fabricadas reduzem drasticamente as barreiras de entrada.

Subsídios governamentais e tarifas de alimentação inclinam a economia dos projetos a favor dos aeroportos regionais, permitindo-lhes superar arquiteturas de hubs mais antigas. Os fornecedores estão entregando microrredes plug-and-play que podem ser instaladas em meses sem extensas obras civis. Essa democratização começou a reequilibrar o foco dos fornecedores: os catálogos de produtos agora apresentam faixas de capacidade menores, contratos de serviço dimensionados para equipes limitadas e pacotes de financiamento que correspondem a bases de tarifas aeronáuticas mais baixas.

Análise Geográfica

A América do Norte liderou com 31,54% do tamanho do mercado de aeroportos verdes em 2024, impulsionada por USD 297 milhões em subsídios da Lei de Redução da Inflação e pelos incentivos de redução de emissões do programa CLEEN da FAA.[2]Seminário Regional de Meio Ambiente da ICAO, "Investimentos em Descarbonização," icao.int A infraestrutura madura simplifica as reformas, enquanto os veículos de financiamento público-privado estabelecidos aceleram a execução dos projetos. Os marcos incluem o arranjo solar no telhado do JFK e a central de utilidades de emissões líquidas zero do Dallas–Fort Worth, que servem como locais de demonstração para outras regiões.

A Ásia-Pacífico registra o CAGR mais rápido de 15,22%, impulsionada por 575 desenvolvimentos aeroportuários ativos no valor de USD 488 bilhões que incorporam características de sustentabilidade desde a fase de projeto. O Terminal 5 de Changi, em Singapura, com orçamento de USD 10 bilhões, integra resfriamento distrital, energias renováveis no local e logística de SAF para lidar com um aumento previsto no tráfego de passageiros. O estudo da China sobre 239 aeroportos identificou um potencial fotovoltaico de 2,5 GW, enquanto a Índia inaugurou a primeira usina de hidrogênio verde aeroportuária do mundo em Cochin, demonstrando o apetite regional por inovação.

O Pacto Verde e o quadro de Acreditação de Carbono de Aeroportos tornam a Europa um player influente. Mais de 90 aeroportos comprometeram-se com metas de emissões líquidas zero até 2030, e os novos critérios de Nível 4/4+ exigem roteiros detalhados de descarbonização. A VINCI Airports já obtém 75% de eletricidade renovável para sua rede europeia, e mandatos como o ReFuelEU Aviation impulsionam a demanda por dutos de SAF, estações de mistura e laboratórios de qualidade.

As regiões da América do Sul e do Oriente Médio e África são incipientes, mas demonstram intenção crescente. O modelo de concessão do Brasil permite que os operadores privados recuperem os investimentos em energias renováveis por meio de prazos de arrendamento mais longos, enquanto os aeroportos do Golfo exploram sistemas de cobertura solar em grande escala que também funcionam como estruturas de sombreamento para estacionamentos de passageiros.

Cenário Competitivo

O setor de aeroportos verdes apresenta um campo moderadamente fragmentado onde gigantes da automação industrial, especialistas em energia e operadores convergem. Siemens, Honeywell International Inc. e ABB agrupam sensores de IoT, software de controle e hardware de energia em plataformas holísticas que equilibram geração no local, armazenamento e cargas prediais.[3]Siemens, "Reforma de Eficiência Energética para Edifícios Governamentais dos EAU," siemens.com Operadores aeroportuários como VINCI e Fraport avançam na cadeia de valor ao possuir fazendas solares e ativos de armazenamento de energia, internalizando assim as margens e garantindo a segurança do fornecimento.

Inovadores menores visam pontos de dor específicos. Os algoritmos autônomos de HVAC da BrainBox AI conquistaram um recorde de 25% de economia de energia, levando à sua aquisição pela Trane para enriquecer seu portfólio. Startups de hardware que oferecem reboques elétricos autônomos, carregadores de alta potência para o lado ar ou eletrolisadores modulares atraem financiamento de capital de risco, pois os aeroportos buscam módulos completos. As concessionárias tradicionais entram no espaço por meio de contratos de EPC de microrredes, buscando monetizar a capacidade redundante e a receita de serviços de rede.

As parcerias estratégicas dominam o fluxo recente de negócios. O acordo de metanol para combustível de aviação da Honeywell com a Power2X sinaliza uma mudança em direção à infraestrutura de eCombustíveis nos principais hubs marítimos e de aviação. A aliança da ABB com a Charbone Hydrogen aponta para uma implantação sistemática de usinas modulares de hidrogênio verde na América do Norte, conectando aeroportos com corredores de transporte rodoviário e parques industriais. À medida que as regulamentações se tornam mais rígidas e a tecnologia converge, o próximo campo de batalha competitivo provavelmente se concentrará em ofertas integradas de energia como serviço que transferem o risco de capex dos balanços patrimoniais dos aeroportos.

Líderes do Setor de Aeroportos Verdes

Siemens AG

Honeywell International Inc.

VINCI Airports

ABB Group

Schneider Electric SE

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2024: A Autoridade Portuária de Nova York e Nova Jersey iniciou a construção da microrrede de 12 MW do Aeroporto JFK, que conta com 13.000 painéis no telhado e é o maior arranjo solar de aeroporto dos Estados Unidos.

- Agosto de 2024: A King Salman International Airport Development Company nomeou a Jacobs para fornecer serviços de projeto para o novo projeto de aeroporto de Riade. O plano diretor de 57 quilômetros quadrados inclui seis pistas paralelas, instalações terminais e desenvolvimentos imobiliários circundantes. O projeto enfatiza operações sustentáveis por meio de design de baixo carbono e integração de energia renovável, e visa a certificação LEED Platina.

Escopo do Relatório Global do Mercado de Aeroportos Verdes

| Energia Solar Fotovoltaica |

| Energia Eólica |

| Bioenergia e Recuperação de Calor Residual |

| Produção de Hidrogênio Verde |

| Eletricidade Renovável Fornecida pela Rede |

| Sistemas de Geração e Armazenamento Solar em Aeroportos |

| Equipamentos Elétricos de Apoio em Solo |

| Sistemas de Construção Inteligente e Iluminação LED |

| Infraestrutura de Fornecimento de Combustível de Aviação Sustentável |

| Abastecimento de Hidrogênio e Armazenamento Criogênico |

| Sistemas de Taxiamento Elétrico e Unidades de Energia Elétrica em Solo |

| Lado Terra |

| Lado Ar |

| Lado Terminal |

| Grande |

| Médio |

| Pequeno |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| França | ||

| Alemanha | ||

| Suíça | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Singapura | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Restante da América do Sul | ||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos |

| Arábia Saudita | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Restante da África | ||

| Por Fonte de Energia Renovável | Energia Solar Fotovoltaica | ||

| Energia Eólica | |||

| Bioenergia e Recuperação de Calor Residual | |||

| Produção de Hidrogênio Verde | |||

| Eletricidade Renovável Fornecida pela Rede | |||

| Por Infraestrutura | Sistemas de Geração e Armazenamento Solar em Aeroportos | ||

| Equipamentos Elétricos de Apoio em Solo | |||

| Sistemas de Construção Inteligente e Iluminação LED | |||

| Infraestrutura de Fornecimento de Combustível de Aviação Sustentável | |||

| Abastecimento de Hidrogênio e Armazenamento Criogênico | |||

| Sistemas de Taxiamento Elétrico e Unidades de Energia Elétrica em Solo | |||

| Por Área de Aplicação | Lado Terra | ||

| Lado Ar | |||

| Lado Terminal | |||

| Por Tamanho de Aeroporto | Grande | ||

| Médio | |||

| Pequeno | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| França | |||

| Alemanha | |||

| Suíça | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Singapura | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| América do Sul | Brasil | ||

| Restante da América do Sul | |||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos | |

| Arábia Saudita | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de aeroportos verdes?

O tamanho do mercado de aeroportos verdes é de USD 5,87 bilhões em 2025 e está projetado para atingir USD 10,13 bilhões até 2030, traduzindo-se em um CAGR de 11,54%.

Qual região lidera o mercado de aeroportos verdes atualmente?

A América do Norte lidera com 31,54% de participação de mercado, graças ao financiamento federal de apoio e a estruturas maduras de reforma.

Qual tecnologia renovável detém a maior participação nas implantações aeroportuárias?

Os sistemas de energia solar fotovoltaica responderam por 42,67% das instalações e servem como plataforma central para muitos programas de energia aeroportuária.

Por que os aeroportos pequenos crescem mais rápido do que os grandes hubs?

Microrredes modulares, pacotes de financiamento simplificados e incentivos governamentais direcionados permitem que os aeroportos pequenos adotem tecnologias verdes rapidamente, entregando um CAGR de 13,01%.

Com que rapidez a infraestrutura de hidrogênio está crescendo nos aeroportos?

A infraestrutura de abastecimento de hidrogênio e armazenamento criogênico está se expandindo a um CAGR de 18,26% devido aos preparativos para aeronaves movidas a hidrogênio e frotas terrestres de células de combustível.

Qual é a restrição mais significativa ao desenvolvimento de aeroportos verdes?

O alto capital inicial para a reforma dos terminais existentes retarda o progresso, especialmente em aeroportos de médio porte sem fácil acesso ao financiamento por títulos.

Página atualizada pela última vez em: