Tamanho e Participação do Mercado de Scanners de Aeroporto

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

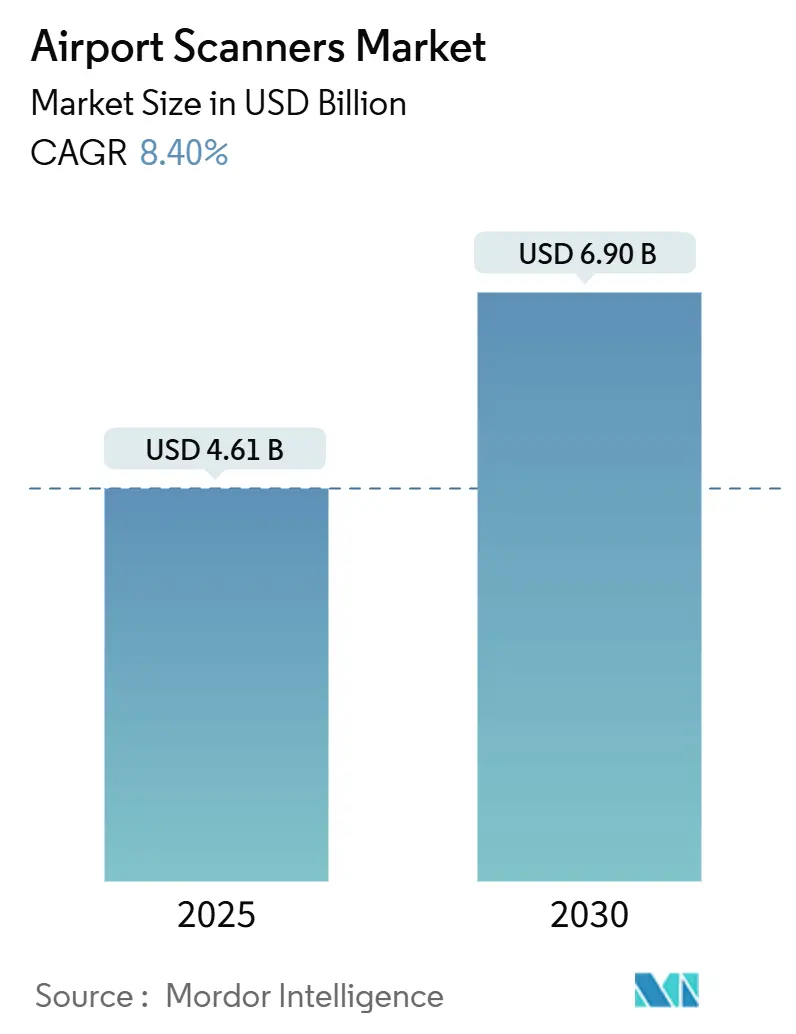

| Tamanho do Mercado (2025) | 4.61 Bilhões de dólares |

| Tamanho do Mercado (2030) | 6.90 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 8.40% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Scanners de Aeroporto por Mordor Intelligence

O tamanho do mercado de scanners de aeroporto é avaliado em USD 4,61 bilhões em 2025 e está projetado para atingir USD 6,90 bilhões até 2030, registrando um CAGR de 8,40% ao longo do período de previsão. A implantação obrigatória de sistemas de tomografia computadorizada (TC), a rápida expansão da capacidade aeroportuária em regiões emergentes e os programas de modernização de pontos de controle financiados pelo governo aceleram conjuntamente a demanda por equipamentos. A aquisição de 920 unidades de TC pela TSA ressalta como os mandatos regulatórios realinham os roteiros dos fornecedores em direção à imagem avançada. Os megaprojetos de terminais na Ásia-Pacífico e os novos hubs da África amplificam os requisitos de volume, enquanto o reconhecimento automatizado de ameaças impulsionado por inteligência artificial (IA) remodela o posicionamento competitivo ao enfatizar o software em detrimento da diferenciação de hardware. Os modelos de contratação centrados em serviços ganham força à medida que os operadores priorizam o suporte ao ciclo de vida para garantir disponibilidade e conformidade regulatória.

Principais Conclusões do Relatório

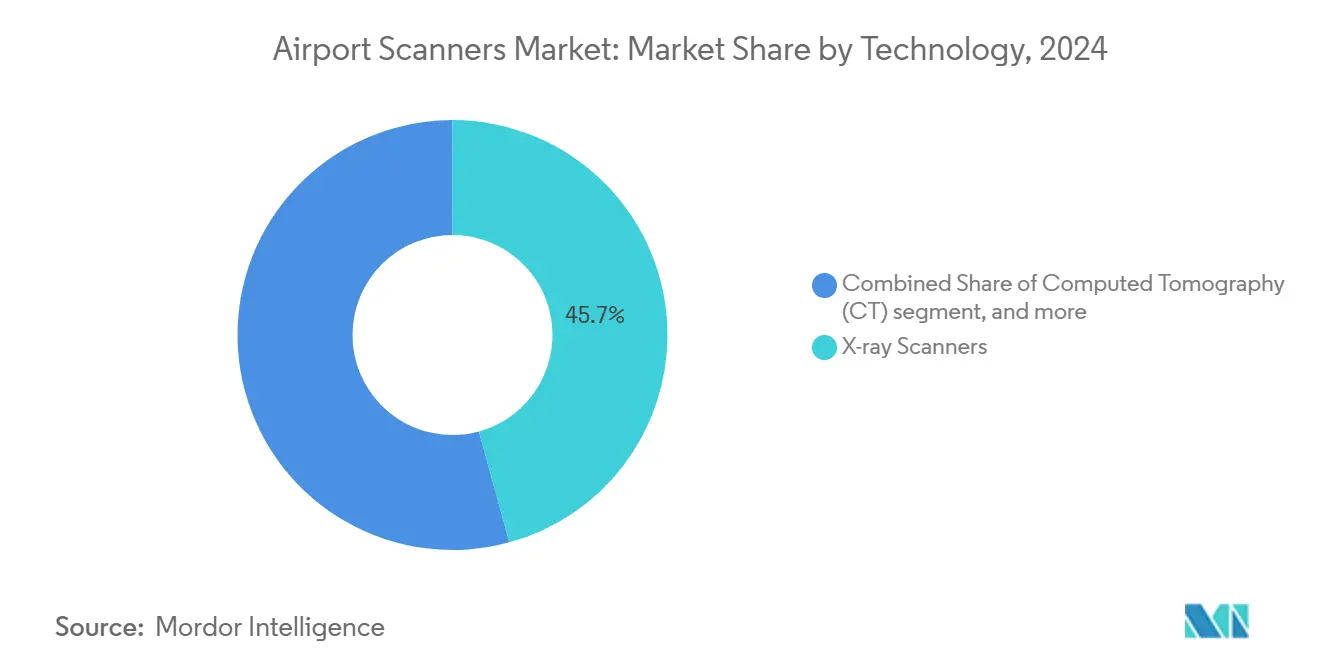

- Por tecnologia, os scanners de raios-X detinham uma participação de 45,74% do mercado de scanners de aeroporto em 2024, enquanto os sistemas de TC têm previsão de registrar um CAGR de 10,56% até 2030.

- Por tipo de produto, os scanners de bagagem responderam por 49,70% do tamanho do mercado de scanners de aeroporto em 2024, enquanto os scanners de carga e veículos estão posicionados para um CAGR de 11,70% durante 2025-2030.

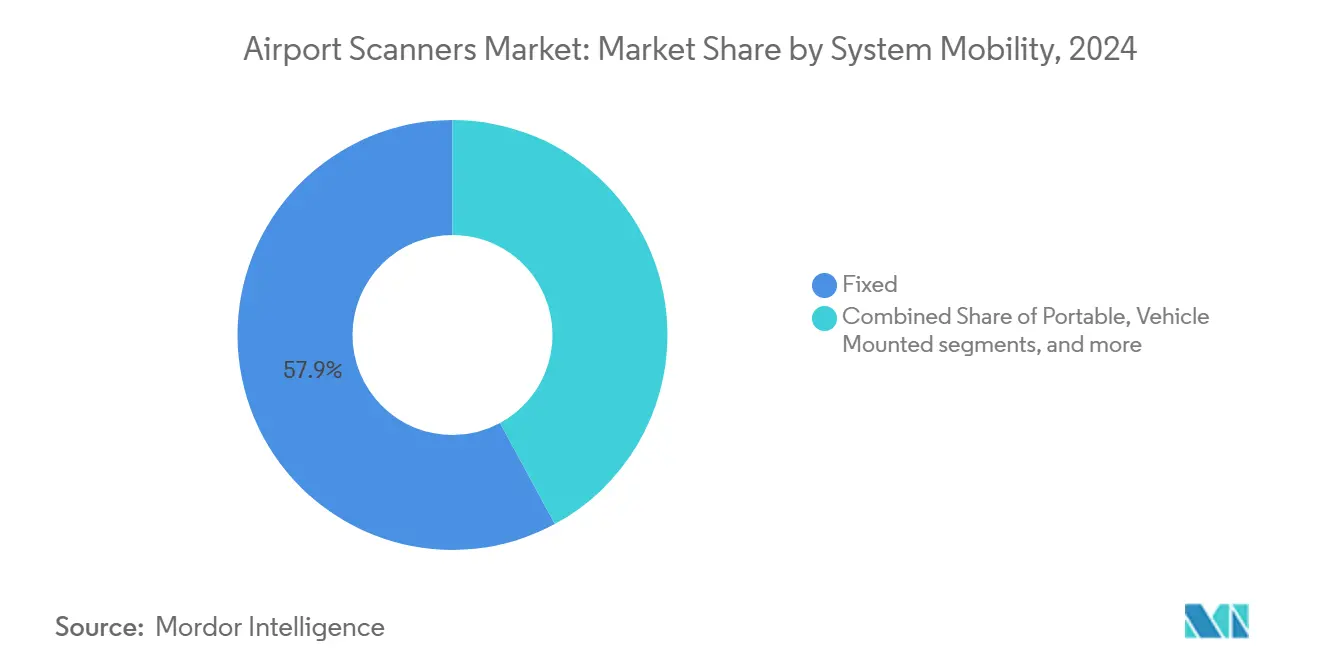

- Por mobilidade do sistema, as instalações fixas comandaram 57,89% da receita em 2024; as unidades portáteis estão projetadas para crescer a um CAGR de 10,90% até 2030.

- Por usuário final, os aeroportos comerciais capturaram 85,30% de participação na receita em 2024; espera-se que os aeroportos militares se expandam a um CAGR de 9,55% até 2030.

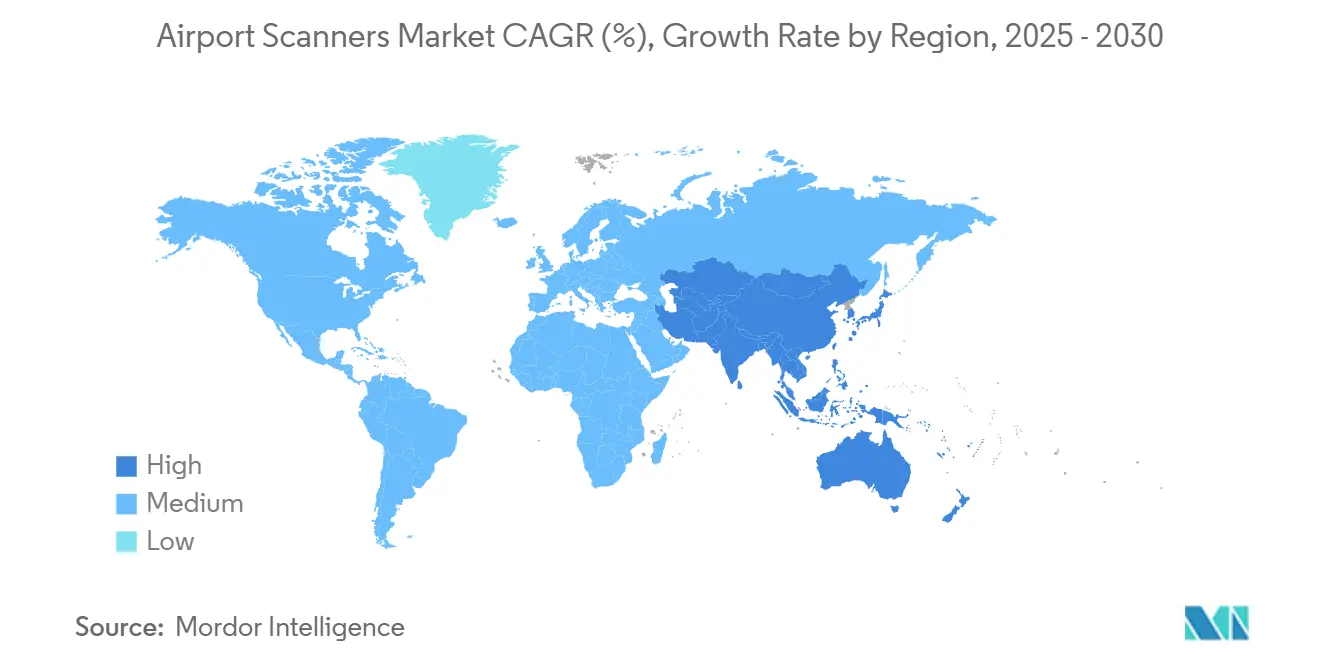

- A América do Norte dominou com 37,90% da receita regional em 2024, enquanto a Ásia-Pacífico deve registrar um CAGR de 10,60% entre 2025 e 2030.

Tendências e Perspectivas do Mercado Global de Scanners de Aeroporto

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~)% de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção obrigatória de TC nos padrões de segurança da aviação | +2.1% | Global, com início na América do Norte e na UE | Médio prazo (2 a 4 anos) |

| Expansão global da capacidade aeroportuária (Ásia-Pacífico e África) | +1.8% | Núcleo na Ásia-Pacífico; transbordamento para o Oriente Médio e África e África | Longo prazo (≥ 4 anos) |

| Financiamento governamental para modernização de pontos de controle | +1.4% | América do Norte e UE; Ásia-Pacífico seletiva | Curto prazo (≤ 2 anos) |

| Substituição de raios-X legados por sistemas de dupla energia | +1.2% | Global, mercados maduros | Médio prazo (2 a 4 anos) |

| Implantação de reconhecimento automatizado de ameaças impulsionado por IA | +1.0% | América do Norte, UE, Ásia-Pacífico avançada | Médio prazo (2 a 4 anos) |

| Quiosques de triagem de passageiros com autoatendimento | +0.8% | América do Norte, UE, hubs selecionados da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Adoção obrigatória de TC nos padrões de segurança da aviação

O contrato plurianual da TSA para 920 unidades de TC obriga os aeroportos a substituir os raios-X de energia única por imagens volumétricas que permitem que eletrônicos e líquidos permaneçam nas bolsas, reduzindo os tempos de fila.[1]Fonte: Administração de Segurança nos Transportes, "Aquisição de Imagens Avançadas," tsa.gov A Conferência Europeia de Aviação Civil validou a detecção de explosivos baseada em TC, conferindo aos operadores segurança regulatória.[2]Fonte: Conferência Europeia de Aviação Civil, "Processo de Avaliação Comum," ecac-ceac.org O Manual de Segurança da Aviação da ICAO, orientado a resultados, incentiva escolhas tecnológicas flexíveis que atendam aos parâmetros de detecção. Os fornecedores com portfólios compatíveis com TC obtêm economias de escala, enquanto os fabricantes menores enfrentam dificuldades com os custos de certificação. À medida que a adoção aumenta, os aeroportos justificam preços premium por meio de ganhos de rendimento que compensam as pressões de pessoal.

Expansão global da capacidade aeroportuária (Ásia-Pacífico e África)

O Terminal 2 de Sydney, U-Tapao e numerosos novos hubs africanos exigem ecossistemas de triagem de ponta a ponta que integrem inspeção de bagagem, carga e perímetro. A implantação da Rapiscan Systems no Aeroporto de Brisbane reflete a preferência por plataformas comprovadas em detrimento de protótipos experimentais durante as fases de expansão com prazos críticos. A inclusão, na fase de projeto, do Terminal 5 de Changi de segurança biométrica estabelece um modelo que outros projetos buscam emular. As construções simultâneas desafiam as linhas de produção dos fornecedores, aumentando os prazos de entrega e elevando os preços dos componentes. As arquiteturas de scanners modulares ganham apelo onde o crescimento gradual de passageiros exige adições incrementais de capacidade.

Financiamento governamental para modernização de pontos de controle

As subvenções do Programa de Melhoria de Aeroportos dos EUA e os fundos de preparação do DHS subsidiam equipamentos com uso intensivo de capital, permitindo que aeroportos de médio porte instalem imagens avançadas antes reservadas aos principais hubs.[3]Fonte: Departamento de Segurança Interna, "Subvenções de Preparação," dhs.gov O Ponto de Controle de Inovação da TSA em Las Vegas valida soluções emergentes em condições do mundo real, reduzindo o risco de aquisições para os operadores. Os fornecedores com experiência em contratos federais têm vantagem porque a burocracia de conformidade e as autorizações de segurança afastam novos entrantes. Os ciclos de subvenções criam agrupamentos de aquisições, produzindo picos de demanda de curto prazo que sobrecarregam o rendimento da fabricação.

Substituição de raios-X legados por sistemas de dupla energia

Os aeroportos aposentam scanners obsoletos antes dos prazos regulatórios, favorecendo raios-X de dupla energia que oferecem melhor discriminação de materiais sem os custos de nível de TC. A implantação de faixas RTT 110 no Aeroporto de Munique ilustra a redução de inspeções manuais e um fluxo de passageiros mais fluido. Contratos de serviço de longo prazo, como o contrato de manutenção de sete anos da Smiths Detection nos EUA, revelam a preferência dos operadores por cobertura abrangente do ciclo de vida. Os requisitos de compatibilidade retroativa elevam as barreiras técnicas que protegem os titulares do mercado.

Análise de Impacto das Restrições*

| Restrição | (~)% de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preocupações com privacidade na captura de imagens corporais | -1.2% | UE e América do Norte; Ásia-Pacífico seletiva | Longo prazo (≥ 4 anos) |

| Altos custos de capital e de ciclo de vida dos scanners | -1.8% | Global, especialmente mercados emergentes | Médio prazo (2 a 4 anos) |

| Vulnerabilidades cibernéticas em redes de triagem conectadas | -0.9% | Global, economias digitalmente avançadas | Curto prazo (≤ 2 anos) |

| Perturbações tarifárias e na cadeia de fornecimento de componentes | -0.7% | Global; agudo nos clusters de fabricação da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Preocupações com privacidade na captura de imagens corporais

As obrigações do RGPD obrigam os aeroportos da UE a armazenar apenas dados anonimizados, limitando a profundidade do treinamento de IA e, por vezes, reduzindo a fidelidade da detecção. Programas de adesão voluntária, como o FaceBoarding do Aeroporto de Linate em Milão, relatam participação abaixo do esperado devido ao ceticismo em relação à biometria. Os fornecedores respondem com algoritmos que preservam a privacidade e desfocam a anatomia enquanto destacam ameaças; no entanto, essas soluções podem aumentar as taxas de falsos alarmes, incrementando as inspeções secundárias e a carga de trabalho da equipe.

Altos custos de capital e de ciclo de vida dos scanners

As diretrizes de cibersegurança da TSA promovem criptografia, segmentação de rede e protocolos de correção contínua, o que aumenta a complexidade da implantação. Dispositivos legados sem segurança integrada devem ser isolados, comprometendo a análise integrada. As negociações contratuais dependem cada vez mais de cláusulas de responsabilidade por violações, prolongando os ciclos de vendas e elevando os custos de seguro tanto para fornecedores quanto para operadores.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia: O impulso de atualização para TC se acelera

Os scanners de raios-X continuam a ancorar os pontos de controle com uma base de receita de 45,74% devido às frotas consolidadas e às menores barreiras de capital. As instalações de TC estão projetadas para avançar a um CAGR de 10,56% até 2030. No entanto, as retrofits de dupla energia estão acelerando o caminho de migração para imagens volumétricas à medida que os prazos regulatórios se estreitam. As plataformas de ondas milimétricas e terahertz permanecem de nicho, atendendo a ambientes de alta segurança onde a exposição não ionizante supera as restrições de rendimento. Os parâmetros de desempenho padronizados no âmbito do Processo de Avaliação Comum da ECAC agora permitem que grupos aeroportuários multinacionais licenciem equipamentos de forma cruzada, ampliando ainda mais a pista de adoção para soluções de TC.

Os fornecedores se diferenciam principalmente por meio de sobreposições de IA que elevam o hardware legado a classes de detecção de próxima geração sem forçar substituições completas. Por exemplo, a parceria da Smiths Detection com a NeuralGuard adiciona algoritmos adaptativos que aumentam as taxas de reconhecimento de itens proibidos em dois dígitos, mantendo os custos operacionais estáveis. Tais arquiteturas plug-in favorecem os operadores que buscam atualizações incrementais para satisfazer auditorias de conformidade sem fechar faixas para reconstruções em grande escala. A frota híbrida resultante — raios-X de dupla energia nas faixas de menor risco e TC nos nós de maior risco — otimiza a alocação de capital enquanto mantém a paridade de segurança.

Por Tipo de Produto: Os sistemas de carga superam as faixas de bagagem

Os scanners de bagagem contribuíram com 49,70% para o tamanho do mercado de scanners de aeroporto em 2024, mantendo a primazia porque cada bolsa de passageiro que parte deve passar por pelo menos um ciclo de imagem. No entanto, as plataformas de carga e veículos estão se acelerando a um CAGR de 11,70% à medida que o comércio eletrônico impulsiona o crescimento do frete aéreo e as agências aduaneiras instituem regras de triagem de 100% em remessas de alto risco. Até 2030, essas soluções estão previstas para comandar mais de um quarto da receita de produtos, à medida que a TC em escala de palete e o reconhecimento automatizado de ameaças comprimem os tempos de inspeção e reduzem os falsos positivos.

Ecossistemas integrados de pontos de controle, como o projeto de Copenhague da Vanderlande Industries B.V., agrupam faixas de bagagem, centros paralelos de análise de imagens e sistemas automatizados de retorno de bandejas em um único contrato turnkey, aumentando os custos de troca enquanto garantem 10 anos de continuidade de serviço. Os detectores de metal persistem em mercados emergentes onde os orçamentos de aquisição permanecem limitados; eles servem como primeiro filtro antes das varreduras de alta resolução. Os fornecedores capazes de combinar passagens de baixo custo com sistemas de bagagem de porão habilitados por IA garantem contratos de manutenção subsequentes que podem dobrar a receita original de hardware ao longo do ciclo de vida do equipamento.

Por Mobilidade do Sistema: As unidades portáteis ganham relevância tática

As instalações fixas respondem por 57,89% das vendas globais e permanecerão indispensáveis porque as esteiras integradas e a energia com fio oferecem o maior rendimento de passageiros. Mesmo assim, os scanners portáteis estão crescendo a um CAGR de 10,90% à medida que aeródromos militares, terminais sazonais e eventos temporários exigem ativos reimplantáveis que cabem em elevadores de carga e funcionam com energia de gerador. Pegadas compactas e calibração rápida permitem que os operadores estabeleçam faixas totalmente funcionais em 24 horas, uma capacidade valorizada durante reformas de terminais e operações de aumento de emergência.

Os sistemas montados em veículos ampliam a cobertura do perímetro examinando vans de serviço, caminhões de catering e caminhões-tanque de combustível antes de cruzarem a fronteira do lado aéreo, fechando uma lacuna não abordada pelas faixas de ponto de controle. Os scanners de passagem e de túnel lidam com hubs de carga onde o transporte rodoviário terrestre se funde com as operações de pátio; seus feixes de alta energia imageiam caminhões inteiros com reboques em menos de 30 segundos, preservando os cronogramas just-in-time para transportadoras integradoras. Os aeroportos com perfis mistos de passageiros e carga implantam cada vez mais uma combinação de mobilidade em camadas — fixo no núcleo, montado em veículo no perímetro e portátil para contingências — garantindo resiliência de segurança sem duplicar os gastos de capital.

Por Usuário Final: Os aeroportos de defesa fortalecem as aquisições

Os aeroportos comerciais capturam 85,30% do mercado de scanners de segurança aeroportuária devido às regulamentações obrigatórias de triagem vinculadas à segurança da aviação civil. A recuperação do tráfego e as metas de tempo de fila continuam a canalizar recursos para atualizações de TC, sistemas automatizados de retorno de bandejas e análises de IA que reduzem as etapas de separação de itens dos passageiros. Mecanismos de financiamento como o Programa de Melhoria de Aeroportos dos EUA e o Mecanismo Interligar a Europa da Europa reduzem as barreiras de aquisição para hubs de médio porte, ampliando a base endereçável para os fabricantes.

Os aeroportos militares estão avançando a um CAGR de 9,55% e estão projetados para superar USD 1,04 bilhão até 2030, à medida que os ministérios da defesa fortalecem as instalações em resposta a ameaças de drones e internas. Os marcos de aquisição frequentemente estipulam conteúdo doméstico e projetos robustecidos, favorecendo fornecedores capazes de montagem localizada e certificações MIL-STD. Os locais comerciais adotam cada vez mais algoritmos de nível de defesa para análise comportamental e mitigação de ameaças internas, ilustrando a transferência bidirecional de tecnologia que beneficia fornecedores com autorizações de uso duplo e contratos de suporte logístico integrado de longo prazo.

Análise Geográfica

A América do Norte detinha uma participação de mercado de 37,90% em 2024, aproveitando a implantação abrangente de TC pela TSA e contratos de logística integrada de sete anos que garantem manutenção preventiva e atualizações de software. Os pilotos do Ponto de Controle de Inovação em Las Vegas e Atlanta validam faixas de autoatendimento emergentes e módulos de imagem de IA, acelerando a aceitação regulatória e encurtando os ciclos de comercialização. As subvenções federais no âmbito do Programa de Melhoria de Aeroportos reembolsam até 75% dos custos de capital de segurança elegíveis, ampliando a adoção além dos hubs de Nível 1.

A Europa mantém um ritmo constante de substituição, priorizando a experiência do passageiro. A implantação de ondas milimétricas da Rohde & Schwarz no Aeroporto de Frankfurt reduz as referências para revista manual em mais de 50%, enquanto a faixa biométrica FaceBoarding do Aeroporto de Linate em Milão permite que os viajantes passem pela segurança e pelo embarque com um único cadastro. O Processo de Avaliação Comum da ECAC reduz os prazos de certificação, permitindo que grupos de múltiplos aeroportos adquiram equipamentos idênticos em licitações de lote único e obtenham descontos por volume.

A Ásia-Pacífico registra o CAGR mais rápido de 10,60%, impulsionado por megaprojetos como o Terminal 5 de Changi, o Internacional de Navi Mumbai e a reurbanização do Terminal 2 de Sydney, cada um incorporando triagem biométrica e de TC desde a fase de projeto. A África e o Oriente Médio seguem trajetórias greenfield semelhantes, mas adotam scanners modulares para alinhar os gastos de capital com o crescimento gradual de passageiros, em conformidade com os objetivos de segurança do Anexo 17 da ICAO. Os fornecedores regionais estabelecem hubs de serviço no país para reduzir a exposição tarifária e garantir a entrega de peças de reposição em menos de 24 horas, uma métrica crítica de disponibilidade em ambientes operacionais quentes e úmidos.

Cenário Competitivo

O mercado permanece moderadamente fragmentado. A Smiths Detection garante fidelidade por meio de contratos de serviço de longo horizonte, como seu contrato de sete anos nos EUA cobrindo 486 unidades de TC, que garante atualizações de software e substituição de peças em regime de taxa fixa. A OSI Systems fortalece a fidelização ao agrupar os imageadores 920CT com esteiras de retorno automatizado de bandejas, garantindo que a arquitetura da faixa permaneça proprietária durante a vida útil do sistema.

A Leidos amplifica o valor ao incorporar a IA SeeTrue em frotas legadas, elevando a precisão de detecção em até 15 pontos percentuais sem novo hardware, uma abordagem atraente para operadores com restrições orçamentárias. A Vanderlande Industries B.V. se posiciona como construtora de faixas neutra: seu contrato em Copenhague entregou 20 faixas automatizadas com baias de scanner agnósticas em relação ao fornecedor, preparando os operadores para o futuro que antecipam expansões de múltiplas marcas. As startups com foco em IA fornecem análises entregues na nuvem que se adaptam a imagens de terceiros, corroendo a participação de software dos titulares do mercado.

Os fabricantes chineses estão escalando linhas de TC competitivas em custo para os megahubs domésticos, exercendo pressão descendente de preços globalmente, embora os ganhos de exportação permaneçam moderados devido a obstáculos de verificação de cibersegurança e cadeia de fornecimento. Na Europa, a Rohde & Schwarz aproveita a expertise em ondas milimétricas para garantir contratos sensíveis à privacidade, enquanto a CEIA expande a penetração de detectores de metal de passagem em terminais africanos com restrições orçamentárias. No geral, a inovação em software e a profundidade do serviço de ciclo de vida contam mais do que as especificações brutas de hardware, redesenhando continuamente o mapa competitivo.

Líderes do Setor de Scanners de Aeroporto

Rapiscan Systems, Inc.

Leidos Holdings, Inc.

Nuctech Company Limited

Smiths Detection Group Ltd. (Smiths Group plc)

Rohde & Schwarz GmbH & Co. KG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A Smiths Detection garantiu um contrato com a Dubai Aviation Engineering Projects (DAEP) para implantar soluções avançadas de triagem em pontos de controle em todos os terminais do Aeroporto Internacional de Dubai (DXB). Esta iniciativa visa aprimorar as operações de segurança e melhorar a experiência do passageiro em um dos aeroportos mais movimentados do mundo.

- Janeiro de 2024: A Rohde & Schwarz garantiu um contrato da TSA no valor de USD 10,9 milhões para fornecer scanners de segurança QPS201 UHD AIT a aeroportos dos EUA. Utilizando tecnologia de ondas milimétricas, esses scanners garantem uma triagem de passageiros rápida e acessível. O sistema está implantado nos principais aeroportos e atende aos padrões da TSA e da ECAC para tecnologia avançada de triagem de segurança.

Escopo do Relatório Global do Mercado de Scanners de Aeroporto

| Scanners de Raios-X |

| Tomografia Computadorizada (TC) |

| Scanners de Ondas Milimétricas |

| Sistemas de Imagem Terahertz |

| Scanner Corporal de Passageiros |

| Scanner de Bagagem |

| Scanners de Carga e Veículos |

| Detectores de Metal de Passagem e Portáteis |

| Fixo |

| Portátil |

| Montado em Veículo |

| Sistemas de Passagem/Túnel |

| Aeroporto Comercial |

| Aeroporto Militar |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| França | ||

| Alemanha | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Restante da América do Sul | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Israel | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Restante da África | ||

| Por Tecnologia | Scanners de Raios-X | ||

| Tomografia Computadorizada (TC) | |||

| Scanners de Ondas Milimétricas | |||

| Sistemas de Imagem Terahertz | |||

| Por Tipo de Produto | Scanner Corporal de Passageiros | ||

| Scanner de Bagagem | |||

| Scanners de Carga e Veículos | |||

| Detectores de Metal de Passagem e Portáteis | |||

| Por Mobilidade do Sistema | Fixo | ||

| Portátil | |||

| Montado em Veículo | |||

| Sistemas de Passagem/Túnel | |||

| Por Usuário Final | Aeroporto Comercial | ||

| Aeroporto Militar | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| França | |||

| Alemanha | |||

| Itália | |||

| Espanha | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| Restante da Ásia-Pacífico | |||

| América do Sul | Brasil | ||

| Restante da América do Sul | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Israel | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de scanners de segurança aeroportuária em 2025?

O tamanho do mercado de scanners de aeroporto é de USD 4,61 bilhões em 2025 e está projetado para atingir USD 6,90 bilhões até 2030, registrando um CAGR de 8,40% ao longo do período de previsão.

Qual segmento de tecnologia está crescendo mais rapidamente?

Os sistemas de TC exibem o maior crescimento a um CAGR de 10,56% devido aos mandatos regulatórios globais para imagens avançadas.

Qual região oferece o maior potencial de crescimento?

A Ásia-Pacífico apresenta a expansão mais rápida, com expectativa de registrar um CAGR de 10,60% até 2030 com base na construção de aeroportos em grande escala.

O que está impulsionando a demanda por scanners portáteis?

A modernização militar e a segurança em eventos temporários estão alimentando um CAGR de 10,90% em sistemas portáteis ao exigir ativos de triagem reimplantáveis.

Como as soluções de IA estão impactando a triagem de segurança aeroportuária?

O reconhecimento automatizado de ameaças impulsionado por IA reduz a revisão manual de imagens, melhora a precisão da detecção e cria vantagens competitivas para os fornecedores que oferecem software de retrofit.

Página atualizada pela última vez em: