Tamanho e Participação do Mercado de Mineração do Cazaquistão

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

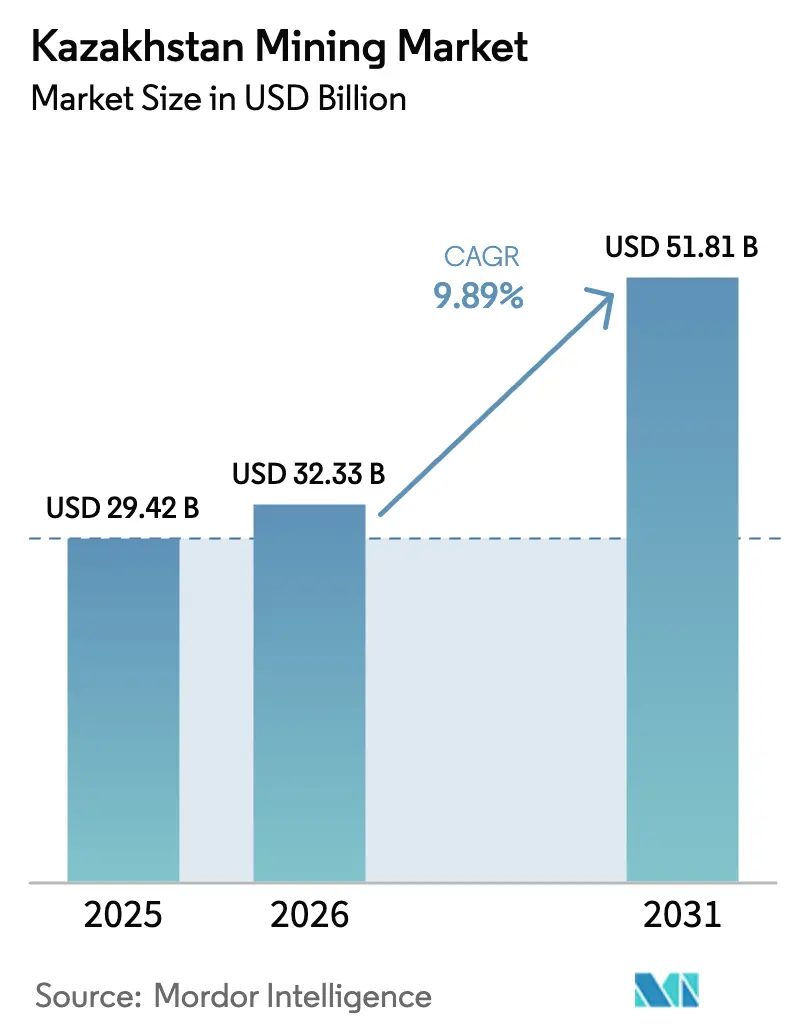

| Tamanho do mercado no ano base (2025) | 29.42 Bilhões de dólares |

| Tamanho do Mercado (2026) | 32.33 Bilhões de dólares |

| Tamanho do Mercado (2031) | 51.81 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 9.89% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Mineração do Cazaquistão por Mordor Intelligence

O tamanho do Mercado de Mineração do Cazaquistão está projetado para expandir de USD 29,42 bilhões em 2025 e USD 32,33 bilhões em 2026 para USD 51,81 bilhões até 2031, registrando um CAGR de 9,89% entre 2026 e 2031. A demanda impulsionada por veículos elétricos por cobre e metais para baterias, as adições de capacidade de urânio apoiadas pelo governo e os menores custos de frete no corredor ferroviário Khorgos-Dostyk estão ampliando os pools de lucro e atraindo novo capital. Os incentivos estatais que combinam isenções fiscais de 10 anos com requisitos de conteúdo local de 51% estão acelerando os investimentos a jusante, ao mesmo tempo em que protegem os minerais estratégicos das oscilações de preços à vista. As tecnologias digitais — transporte autônomo, classificação de minério em tempo real e manutenção preditiva — estão melhorando a utilização de ativos, especialmente nas operações de carvão e cobre de superfície. Enquanto isso, os gastos com exploração estão se deslocando para perspectivas polimetálicas no Altai e salmouras de lítio sob o leito do Mar Cáspio, sinalizando uma mudança de commodities a granel para materiais críticos de valor agregado.

Principais Conclusões do Relatório

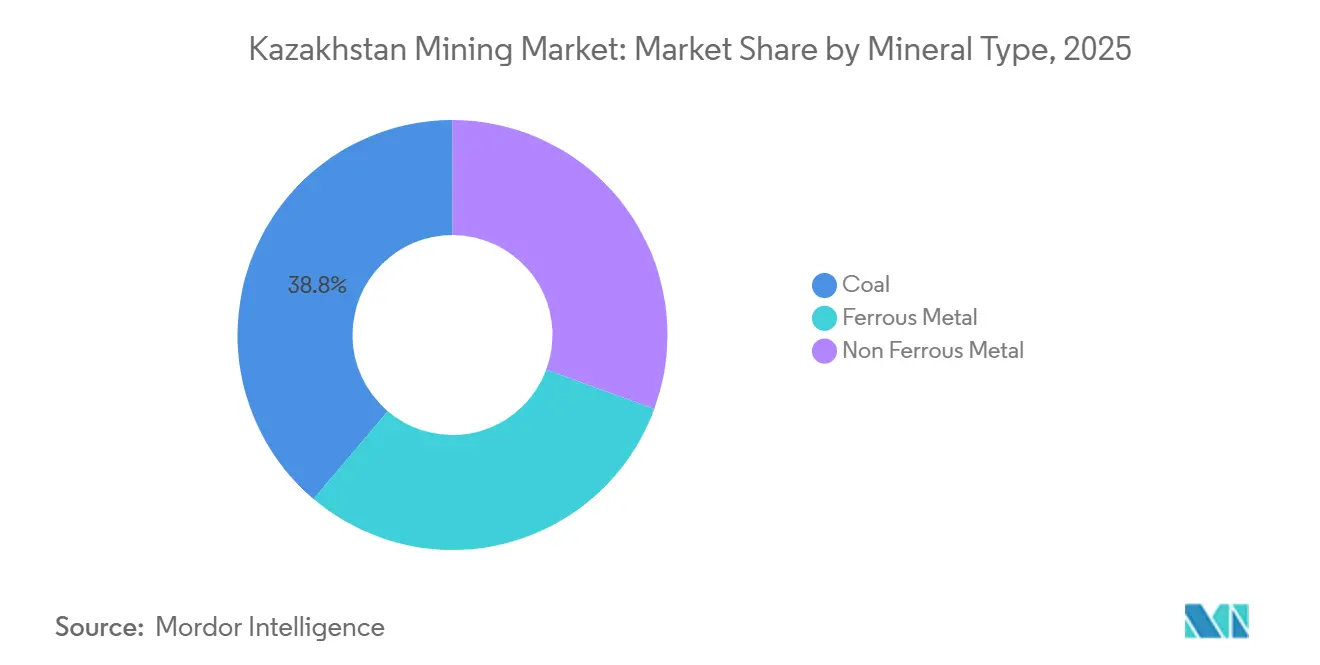

- Por tipo de mineral, o carvão liderou com 38,80% da participação do mercado de mineração do Cazaquistão em 2025, enquanto o segmento de metais não ferrosos está se expandindo a um CAGR de 10,56% até 2031.

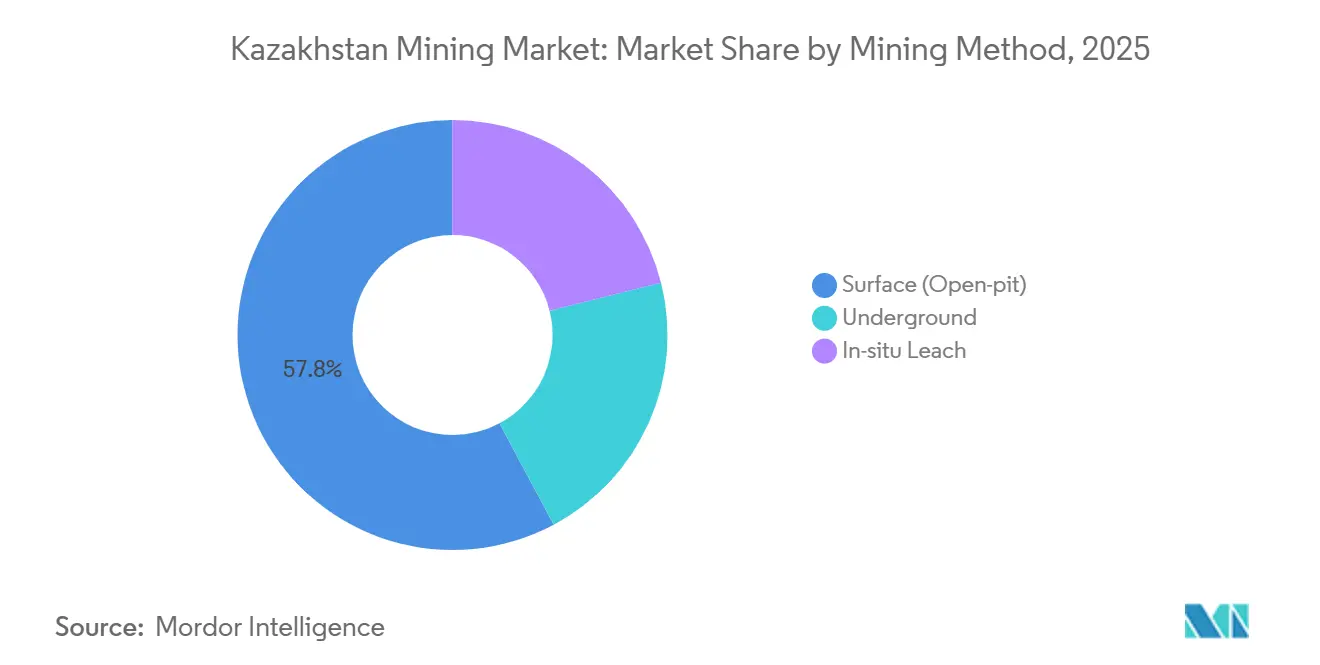

- Por método de mineração, a superfície (a céu aberto) comandou 57,80% do volume em 2025, enquanto a lixiviação in situ avança a um CAGR de 10,22% até 2031.

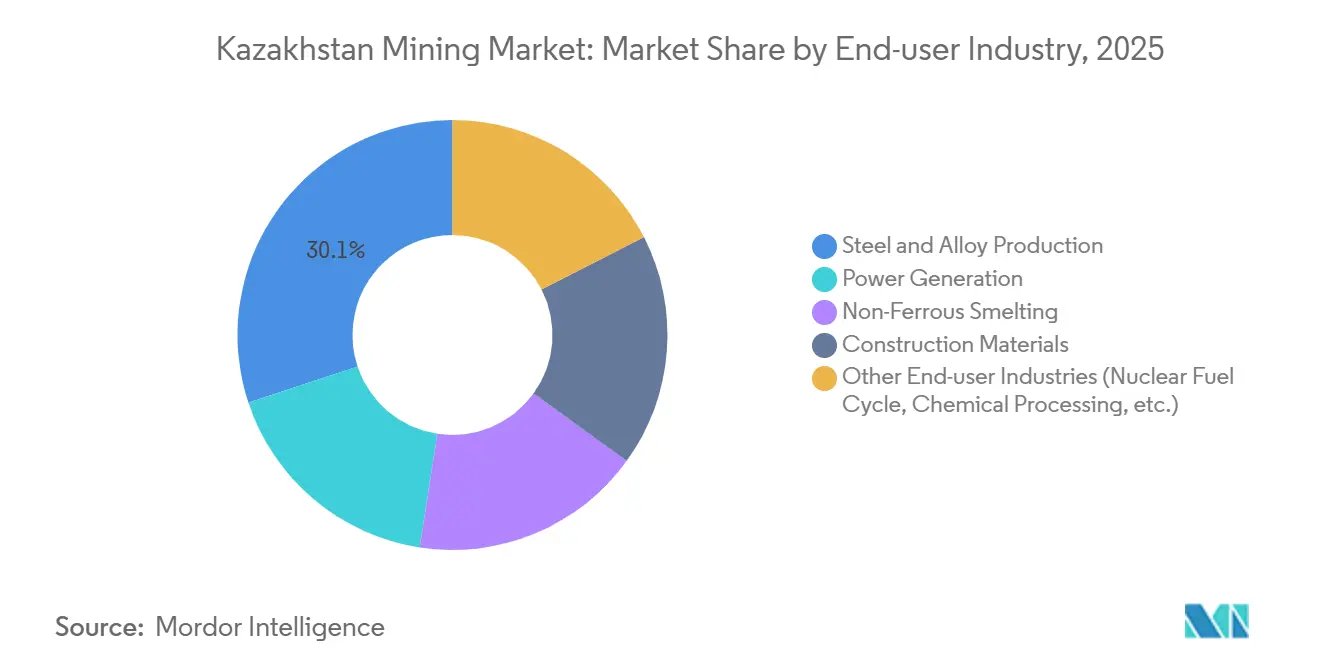

- Por indústria de uso final, a produção de aço e ligas absorveu 30,10% da produção minerada em 2025; o segmento "Outras Indústrias de Uso Final" tem previsão de crescer a um CAGR de 11,28% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Mineração do Cazaquistão

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento da Demanda Global por Cobre | +2.1% | Global, com maior atração da China e dos polos de materiais para baterias da UE | Médio prazo (2 a 4 anos) |

| Planos de Expansão de Urânio Liderados pelo Governo | +1.8% | Nacional, concentrado nas oblasts de Turkestão e Kyzylorda | Longo prazo (≥ 4 anos) |

| Modernização da Frota de Usinas Termelétricas a Carvão | +1.3% | Nacional, com repercussão nas redes elétricas da Ásia Central | Médio prazo (2 a 4 anos) |

| Melhorias Ferroviárias da Rota da Seda Reduzem Custos de Exportação | +2.4% | Nacional, com impacto direto no corredor Khorgos-Dostyk e no transbordo do Cáspio | Curto prazo (≤ 2 anos) |

| Aumento da Exploração de Reservas Minerais | +1.5% | Nacional, com ganhos iniciais nas regiões de Pavlodar, Cazaquistão Oriental e Mangystau | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Demanda Global por Cobre

O consumo de cobre para fiação de veículos elétricos e atualizações de redes elétricas está puxando 1,2 milhão de toneladas adicionais de cobre refinado para o mercado até 2028. As minas Bozshakol e Aktogay do Cazaquistão produziram 285.000 toneladas em 2025, classificando o país em 11º lugar no mundo. A eletrificação ferroviária em Khorgos reduziu os tempos de trânsito para as fundições chinesas de 21 dias para 14 dias, reduzindo os custos de entrega em USD 120 a 150 por tonelada e permitindo que os vendedores capturem um prêmio de preço de 3 a 4% sobre as cargas marítimas. Os recursos recém-perfurados na bacia de Balkhash adicionam 4,8 milhões de toneladas de cobre inferido, sustentando um aumento moderado da produção anual até 2030.

Planos de Expansão de Urânio Liderados pelo Governo

A Kazatomprom aprovou USD 1,2 bilhão para seis novos campos de poços de lixiviação in situ e capacidade de ácido sulfúrico, buscando 28.000 toneladas de urânio até 2028 — aproximadamente 43% do fornecimento global. Com 62 gigawatts de capacidade nuclear em construção na China, Índia e Emirados Árabes Unidos, os contratos de combustível de longo prazo fornecem demanda previsível. A lixiviação in situ reduz a intensidade de capital em até 50% e diminui drasticamente o uso de água na árida bacia Chu-Sarysu. A captura de margens de conversão na Planta Metalúrgica de Ulba poderia adicionar USD 400 a 500 milhões em valor de exportação anual até 2030.

Modernização da Frota de Usinas Termelétricas a Carvão

O carvão ainda fornece 68% da eletricidade do Cazaquistão, mas a eficiência média das usinas fica aquém dos padrões modernos, em apenas 32%. Um programa de retrofit de USD 3,8 bilhões lançado em 2025 tem como alvo 12 gigawatts em Ekibastuz, Almaty e Shardara, visando uma redução de 15 a 18% no consumo de carvão por megawatt-hora. A demanda estável de 38 a 40 milhões de toneladas por ano sustenta os volumes da Bogatyr Coal mesmo com o crescimento das energias renováveis. As melhorias de co-combustão atuam como proteção contra possíveis medidas de fronteira de carbono da UE após 2028.

Melhorias Ferroviárias da Rota da Seda Reduzem Custos de Exportação

A conclusão da linha de via dupla Khorgos-Almaty em 2024 reduziu o tempo médio de espera para concentrados de 72 horas para 18 horas e cortou as tarifas de frete em 22%[1]China Railway Corporation, "Conclusão da Linha Khorgos-Almaty," crchina.com . Como resultado, as exportações de concentrados de cobre, zinco e chumbo para a China saltaram para 14,2 milhões de toneladas em 2025, ante 11,8 milhões de toneladas em 2023. Os fluxos de equipamentos provenientes da China agora chegam aos locais de mineração 30% mais rápido, liberando capital de giro e acelerando os cronogramas dos projetos. A rota Trans-Cáspio movimentou 1,9 milhão de toneladas para a Turquia e os Bálcãs em 2025, diversificando a exposição a clientes.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade dos Preços Globais de Commodities | -1.4% | Global, com exposição aguda nas receitas de exportação de cobre e zinco | Curto prazo (≤ 2 anos) |

| Infraestrutura de Minas Envelhecida | -0.9% | Nacional, concentrada nos locais legados de Karaganda, Pavlodar e Kostanay | Médio prazo (2 a 4 anos) |

| Emigração Crônica de Mão de Obra Qualificada | -1.1% | Nacional, com efeitos secundários nos cronogramas de execução de projetos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade dos Preços Globais de Commodities

Os preços do cobre oscilaram de USD 9.850 por tonelada em janeiro de 2024 para USD 6.400 em outubro de 2024, antes de se recuperarem para USD 8.900 em meados de 2025, comprimindo as margens dos produtores de médio porte[2]Bolsa de Metais de Londres, "Preços Históricos do Cobre," lme.com . Apenas 18% da produção de 2025 estava protegida por hedge, em comparação com 35 a 40% para concorrentes no Chile e na Austrália. O acesso limitado a derivativos deixa as empresas menores expostas ao risco de preço à vista ou a onerosos termos de tolling com fundições chinesas.

Infraestrutura de Minas Envelhecida

Os equipamentos nos locais da era soviética têm em média 27 anos de idade, causando tempo de inatividade acima de 22% das horas programadas em 2025. As necessidades de substituição totalizam USD 4,2 bilhões nas 15 principais minas legadas, mas os covenants de dívida e os compromissos de dividendos restringem o capex. A produtividade por hora-trabalhador é de 1,8 toneladas, em comparação com 3,2 toneladas na Austrália, ampliando a lacuna de competitividade.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Mineral: O Impulso dos Metais Não Ferrosos Supera a Liderança do Cobre

O segmento de carvão capturou 38,80% da receita em 2025, enquanto o segmento de metais não ferrosos está preparado para crescer a um CAGR de 10,56% até 2031. A refinaria de Ust-Kamenogorsk da Kazzinc está aumentando a capacidade de zinco para 360.000 toneladas até 2026, enquanto a descoberta de Zhairem pela Tau-Ken Samruk sustenta uma mina subterrânea de 1,2 milhão de toneladas até 2029. Os compromissos com terras raras de USD 180 milhões em 2025 diversificam ainda mais os ganhos à medida que a demanda por materiais para baterias aumenta.

Uma segunda onda de investimentos tem como alvo o minério de manganês-chumbo-zinco nos cinturões do Altai e de Balkhash, sublinhando a mudança de metais ferrosos a granel para metais especiais. Os minérios ferrosos ainda alimentam 4,2 milhões de toneladas de aço bruto na ArcelorMittal Temirtau, mas a energia renovável e o crescente uso de sucata restringem o potencial de crescimento do minério de ferro. A produção de carvão de Ekibastuz estabiliza o fornecimento de eletricidade, mas enfrenta platôs de demanda impulsionados pela eficiência.

Por Método de Mineração: A Lixiviação In Situ Acelera no Cinturão de Urânio

A superfície (a céu aberto) representa 57,80% da participação em 2025, refletindo a escala do carvão e as grandes porfírias de cobre. No entanto, a lixiviação in situ está superando esse ritmo, crescendo a 10,22% ao ano. A tecnologia reduz os gastos iniciais para USD 180 a 220 milhões para uma unidade de 2.000 toneladas e elimina as barragens de rejeitos, reduzindo o risco de licenciamento.

Os métodos subterrâneos atendem aos filões polimetálicos e auríferos de alto teor em Ridder e Zyryanovsk, embora os custos cheguem a USD 42 por tonelada, em comparação com USD 28 para a mineração a céu aberto. O transporte autônomo em Vostochny aumentou o movimento de minério em 11% e reduziu o uso de diesel em 9% em 2025, ilustrando como a adoção digital está reduzindo os diferenciais de custo.

Por Indústria de Uso Final: Combustível Nuclear e Produtos Químicos Lideram o Crescimento

A produção de aço e ligas absorveu 30,10% da produção em 2025, mas as "Outras Indústrias de Uso Final" estão avançando mais rapidamente, a um CAGR de 11,28% até 2031. A matéria-prima de urânio para fabricantes de combustível chineses, russos e franceses ancora a demanda de base, enquanto a produção de sulfato de zinco em Ridder captura um prêmio de 15 a 20% sobre o zinco commodity. Os materiais de construção fornecidos por pedreiras de calcário e gesso se beneficiam de um aumento de 14% nos gastos do governo em infraestrutura em 2025.

Os mercados de micronutrientes agrícolas, impulsionados pela demanda por fertilizantes de zinco, e os usos farmacêuticos do sulfato de zinco diversificam os fluxos de caixa. Combinados com a queima estável de carvão nas usinas termelétricas reformadas, esses nichos compensam as oscilações cíclicas das exportações de metais de base.

Análise Geográfica

A bacia de Ekibastuz em Pavlodar produziu 118 milhões de toneladas de carvão, enquanto Kyzylorda e Turkestão entregaram 87% do urânio por meio de poços de lixiviação in situ. Os polos de cobre e polimetálicos do Cazaquistão Oriental geraram USD 4,8 bilhões em exportações em 2025, mas enfrentam limites de crescimento anual de 2 a 3% devido à escassez de mão de obra.

A diversificação para o oeste está ganhando impulso. Mangystau e Atyrau garantiram USD 340 milhões para exploração de salmoura de lítio em 2024-2025, à medida que as análises sugerem 18.000 a 22.000 toneladas de equivalente de carbonato de lítio até 2030. A proximidade de Turkestão com o Uzbequistão impulsionou uma instalação de separação de terras raras de USD 280 milhões prevista para 2028. O minério de ferro Lisakovsk de Kostanay exigiu USD 420 milhões em beneficiamento em 2025 para compensar o declínio do teor de 32% para 28%.

As lacunas de transporte geram disparidades de custo. A ferrovia Khorgos-Almaty economiza 18 a 22% em comparação com o transporte rodoviário, mas o congestionamento do porto de Aktau no oeste adiciona 8 a 12 dias e USD 35 a 50 por tonelada ao frete. Uma atualização Trans-Cáspio de USD 1,6 bilhão visa equalizar o acesso até 2029, potencialmente desbloqueando 2 a 3 milhões de toneladas de nova capacidade de exportação.

Panorama regulatório

O Cazaquistão regula os minerais sólidos principalmente por meio do Código da República do Cazaquistão "Sobre o subsolo e o uso do subsolo", administrado pelo Ministério da Indústria e Construção (MIC), enquanto a governança do urânio está sob a responsabilidade do Ministério da Energia. Emendas adotadas em 30 de dezembro de 2025 e em vigor a partir de 2 de março de 2026 atualizaram os requisitos de licenciamento e conformidade, reforçando o papel do Estado na gestão de recursos junto com o quadro existente de contratos de uso do subsolo.

Operacionalmente, o licenciamento e o acesso a dados estão se tornando mais rigorosos em torno da capacidade comprovada e da localização. A GeoCom gerencia dados geológicos e o licenciamento para levantamento geológico, e as regras de licenciamento atualizadas para extração de minerais sólidos exigem que os candidatos comprovem capacidade profissional e técnica, incluindo licenças operacionais relevantes. Os contratos de uso do subsolo continuam a incorporar obrigações relativas a pessoal local e aquisição de bens e serviços, alinhando as decisões de investimento com a execução no país e o desenvolvimento de fornecedores.

Análise da cadeia de valor

A cadeia de valor vai desde o licenciamento e o acesso a dados geológicos (GeoCom e licenciamento do subsolo), passando pela exploração, desenvolvimento de minas e extração (a céu aberto, subterrânea e lixiviação in situ), beneficiamento e concentração, seguido do processamento em metais e intermediários químicos, e por fim vendas domésticas e exportações via ferrovia e logística Trans-Cáspica. No setor de urânio, a Kazatomprom ancora o desenvolvimento upstream de campos de poços e as ligações downstream de conversão e fabricação, com a segurança de fornecimento e as estruturas contratuais moldando o fluxo da produção por lixiviação in situ para o ciclo mais amplo do combustível nuclear.

A integração midstream e downstream continua sendo uma alavanca para capturar margens que, de outra forma, ficariam retidas em polos de processamento externos. A ênfase da política industrial na integração vertical se manifesta nas ações das empresas e nos fluxos comerciais, incluindo a assinatura pela ERG de um acordo de fornecimento de cobalto de três anos com a Electra Battery Materials para 3.000 toneladas por ano de hidróxido de cobalto a partir de 2025/2026, e a diversificação logística por meio da Rota de Transporte Internacional Trans-Cáspica (Corredor do Meio) para reduzir o risco de concentração de rotas para materiais estratégicos. No lado da oferta, a Kazatomprom comunicou uma redução da produção nominal de urânio em 2026 para 29.697 toneladas (base de 100%) em relação a 32.777 toneladas, ilustrando como as decisões de produção upstream repercutem na conversão, no planejamento de transporte e no planejamento de contratos de offtake.

Cenário Competitivo

Os cinco principais operadores — Bogatyr Komir, Eurasian Resources Group, Kazatomprom, KAZ Minerals e Kazakhmys — controlaram 54% da produção de 2025, conferindo ao mercado de mineração do Cazaquistão um perfil de concentração moderada. A aquisição de 49% da Planta Metalúrgica de Ulba pela Kazatomprom em 2024 assegura as margens de conversão à medida que a demanda nuclear global aumenta. Os 14 caminhões autônomos do Eurasian Resources Group reduziram os custos em 7 a 9% em 2025, uma lacuna que os produtores de médio porte têm dificuldade em acompanhar.

O crescimento em espaços inexplorados se concentra em lítio, terras raras e metais especiais, onde parceiros estrangeiros investiram USD 520 milhões durante 2024-2025. A Tau-Ken Samruk avançou em 11 projetos greenfield usando sua vantagem em dados e licenças mais rápidas, enquanto a Ken Resources captou USD 53 milhões no início de 2026 para o projeto de cobre-ouro de Satpayev. As mudanças regulatórias exigem 51% de conteúdo local e joint ventures para lítio e terras raras, acelerando a transferência de tecnologia, mas elevando as barreiras de entrada para investidores passivos.

A adoção digital é desigual. Levantamento por drones, manutenção preditiva e perfuração automatizada são padrão nos locais de primeira linha, mas os mineradores de médio porte de Ridder ainda dependem de equipamentos da era soviética. Com a saída de mão de obra persistindo, o investimento em automação está se tornando uma necessidade competitiva, e não uma escolha.

Líderes da Indústria de Mineração do Cazaquistão

NAC Kazatomprom JSC

Kazakhmys Corporation LLC

Eurasian Resources Group

KAZ Minerals

Bogatyr Coal

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Uma oportunidade primária é o processamento profundo de minerais críticos, apoiado por programas de financiamento e industriais nomeados, em vez de exportações apenas de concentrado. O Banco de Desenvolvimento do Cazaquistão (DBK) estabeleceu um programa de 1 bilhão de USD para 2025-2030 dedicado à extração e processamento de materiais críticos como lítio, tungstênio e elementos de terras raras, e a estratégia industrial nacional prioriza a transição das exportações de matérias-primas para bens industriais de maior valor agregado. Isso desloca o mercado endereçável em direção a concentradores, hidrometalurgia e processamento químico especializado.

Ações em nível de plataforma e projeto criam espaço em branco de curto prazo para fornecedores de tecnologia, desenvolvimento de projetos e estruturação de capital. A ERG comprometeu mais de 1 bilhão de USD para operações de mineração e metalurgia no Cazaquistão voltadas a produtos de maior valor agregado, incluindo uma planta de HBI de 2 milhões de toneladas/ano e capacidade de recuperação de gálio em Pavlodar, enquanto o Centro Financeiro Internacional de Astana (AIFC) está sendo usado para atrair investimento estrangeiro e parcerias estratégicas. Paralelamente, esforços para construir cadeias de valor de tungstênio de várias camadas, do processamento químico até o carboneto de tungstênio, apontam para uma demanda por capacidade downstream, controle de qualidade e sistemas de fornecimento em conformidade que possam conectar a matéria-prima do Cazaquistão a usuários finais além dos mercados de concentrado de commodities.

Desenvolvimentos recentes do setor

- Julho de 2026: A Kazatomprom executou o pagamento de cupom de títulos listados na Bolsa Internacional de Astana (AIX). O evento de serviço da dívida para um grande produtor de urânio destaca a gestão de liquidez durante um ciclo de demanda de urânio de 2025-26 e ajuda a manter a confiança dos detentores de títulos. A ação reforça o acesso ao capital e apoia a visibilidade para o mercado de combustível nuclear do Cazaquistão.

- Junho de 2026: O Eurasian Resources Group inaugurou o primeiro projeto mundial de mineração vertical de bauxita em Vostochno Ayatskoye. A implantação dessa nova tecnologia de mineração no Cazaquistão expande o potencial de produção da ERG em metais não urânio. A atualização sinaliza diversificação de portfólio e pode influenciar estruturas de custos e dinâmicas de fornecimento.

- Junho de 2026: A Kazatomprom convocou uma Assembleia Geral Extraordinária para aprovar uma emenda técnica ao contrato de fornecimento de urânio de longo prazo com a China National Uranium Corporation Limited. O quadro contratual reforçado melhora a visibilidade para o fornecimento de combustível nuclear no Cazaquistão. A ação fortalece o alinhamento estratégico com a China e assegura um canal de demanda estável para o urânio.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e escopo do mercado

Para efeitos desta metodologia, o mercado de mineração do Cazaquistão é definido como o valor gerado a partir da extração e preparação de materiais extraídos dentro do Cazaquistão, abrangendo os principais grupos de minerais, contabilizado em nível de setor em USD e acompanhado ao longo do tempo.

Exclusões de escopo: este dimensionamento exclui a manufatura e fabricação de metais downstream, bem como atividades de petróleo e gás não relacionadas à mineração.

Visão geral da segmentação

- Por Tipo de Mineral

- Carvão

- Metal Ferroso

- Metal Não Ferroso

- Por Método de Mineração

- Superfície (A Céu Aberto)

- Subterrâneo

- Lixiviação In Situ

- Por Indústria de Uso Final

- Produção de Aço e Ligas

- Geração de Energia

- Fundição de Metais Não Ferrosos

- Materiais de Construção

- Outras Indústrias de Uso Final (Ciclo de Combustível Nuclear, Processamento Químico, etc.)

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

O trabalho documental começa com estatísticas oficiais de produção e do setor do Cazaquistão, de modo que o modelo esteja ancorado no que é efetivamente extraído, processado na fase de mina e reportado por órgãos públicos. As fontes utilizadas incluem materiais como divulgações do Bureau de Estatísticas Nacionais do Cazaquistão, atualizações do Ministério da Indústria e Construção, estatísticas comerciais do UN Comtrade e resumos e dados de commodities minerais do USGS.

Em seguida, incorporamos divulgações de empresas e sinais de projetos para entender o que mudou e por quê, incluindo relatórios anuais, apresentações a investidores, divulgações de sustentabilidade e cobertura confiável da imprensa local e internacional. Quando disponíveis, assinaturas pagas foram usadas de forma limitada para inteligência financeira de empresas e para verificações no nível de embarques de importação e exportação, o que ajudou a cruzar volumes e direção de preços. As fontes listadas aqui são ilustrativas e não exaustivas, já que muitos outros documentos também foram consultados para coleta de dados, validação e esclarecimento.

Entrevistas primárias e pesquisas

O trabalho primário é usado para testar as premissas documentais que normalmente geram as maiores variações, como a lógica de preços realizados, o mix de métodos de mineração e a rapidez com que se espera que nova capacidade entre em operação. Conversamos com um conjunto equilibrado de partes interessadas (operadores, participantes do ecossistema de serviços, compradores e especialistas do setor) nas principais regiões produtoras do Cazaquistão, e depois usamos ligações de acompanhamento quando os dados não se alinhavam com os sinais observados de produção e comércio.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 33% | CXOs: 12% | APAC: 45% |

| Nível médio: 49% | Líderes funcionais/de unidade: 34% | EMEA: 36% |

| Empresas menores: 18% | Gerentes: 54% | Américas: 19% |

Dimensionamento e previsão de mercado

O dimensionamento começa com uma construção top-down em que as séries de produção e comércio do Cazaquistão são usadas para reconstruir os pools de valor por principal grupo de minerais, e depois mapeadas para métodos de mineração e demanda de uso final para manter os totais realistas. Uma vez estabelecido esse quadro completo, corroboramos com verificações seletivas bottom-up usando padrões de receita amostrados de operadores e processadores, alguns cálculos de volume por preço para commodities-chave, e discussões por meio de canais do setor que ajudam a sinalizar valores atípicos.

As entradas usadas no modelo incluem volumes de produção extraída, volumes de exportação e mix de destinos, preços de referência de commodities e ajustes de preços realizados localmente, mudanças no mix de mineração entre superfície, subterrânea e lixiviação in situ, quando aplicável, e o cronograma esperado de ramp-up para projetos anunciados. Para previsão, é usada análise de cenários, pois preços e produção podem variar bruscamente de ano para ano, e depois as premissas são ajustadas usando visões de especialistas sobre adições de capacidade, restrições logísticas e ciclos de investimento impulsionados por políticas. Onde existem lacunas de dados para locais menores ou minerais menos divulgados, as estimativas são construídas usando indicadores de produção substitutos e depois normalizadas de volta aos totais nacionais para não contabilizarmos em excesso a longa cauda.

Validação de dados e ciclo de atualização

A validação é feita verificando se as tendências de valor modeladas se movem em linha com sinais independentes, como referências de receita nacional de mineração, receitas de exportação e movimentos de preços de commodities no mesmo período. Quaisquer saltos abruptos são revisados, e os fatores subjacentes são retestados por meio de verificações documentais adicionais e recontatos de acompanhamento com entrevistados quando necessário, antes da aprovação final.

Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas quando um evento material altera as perspectivas, como um grande atraso de projeto, uma mudança política importante ou um choque de preços inesperado. Antes da entrega, fazemos uma revisão final para garantir que o modelo reflita os dados mais recentes disponíveis e que as premissas-chave permaneçam consistentes em toda a série temporal.

Tamanho do mercado de mineração do Cazaquistão segundo a Mordor Intelligence em comparação com outras estimativas publicadas

Os números de mercado publicados para a mineração no Cazaquistão podem parecer diferentes mesmo quando todos tentam descrever o mesmo setor, porque as atividades incluídas, a lógica de precificação e o momento das atualizações nem sempre estão alinhados. As diferenças também aparecem quando uma fonte relata um proxy de receita para um ano passado, enquanto outra estima um valor de mercado prospectivo usando volumes e preços projetados.

A principal lacuna vem do fato de a mineração ser contabilizada como valor de extração pura versus uma visão mais ampla de mineração e metais, e de como os preços das commodities são incorporados ao ano-base. Por esse motivo, a Mordor Intelligence mantém o escopo vinculado às atividades de mineração e atualiza os insumos de preço e produção para o corte mais recente disponível, referente a janeiro de 2026.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 29,42 bilhões de USD (2025) | |

| Publicador de Relatórios Setoriais A | 30,00 bilhões de USD (2024) | Usa um ano-base diferente e pode misturar a avaliação da produção de mineração com pools mais amplos de receitas relacionadas à mineração e metalurgia, o que pode alterar os totais quando preços e valor downstream são parcialmente capturados. |

| Boletim Governamental de Comércio B | 19,10 bilhões de USD (2023) | Representa as receitas nacionais de mineração como um indicador histórico, não um modelo de valor de mercado prospectivo, e a definição pode variar conforme o que é contabilizado como receita de mineração versus processamento adjacente. |

A comparação mostra que a seleção do ano e o que é incluído em torno da mineração versus processamento adjacente são os principais fatores da dispersão. Ao manter as etapas rastreáveis até os insumos de produção, comércio e precificação, a estimativa resultante permanece mais fácil de reconciliar com sinais do mundo real e de replicar quando as premissas precisarem ser atualizadas posteriormente.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de mineração do Cazaquistão em 2026?

O tamanho do mercado de mineração do Cazaquistão é de USD 32,33 bilhões em 2026 e está projetado para atingir USD 51,81 bilhões em 2031, com um CAGR de 9,89%.

Qual segmento detém a maior participação na receita de mineração?

O carvão representa 38,80% da participação do mercado de mineração do Cazaquistão em 2025.

Qual método está crescendo mais rapidamente para a extração de urânio?

A tecnologia de lixiviação in situ está se expandindo a um CAGR de 10,22% até 2031, impulsionada pelos novos campos de poços da Kazatomprom.

Qual setor de uso final está preparado para crescer mais rapidamente?

O segmento "Outras Indústrias de Uso Final" está projetado para crescer a um CAGR de 11,28% até 2031.

Página atualizada pela última vez em: