Tamanho e Participação do Mercado de Metais do Grupo da Platina

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

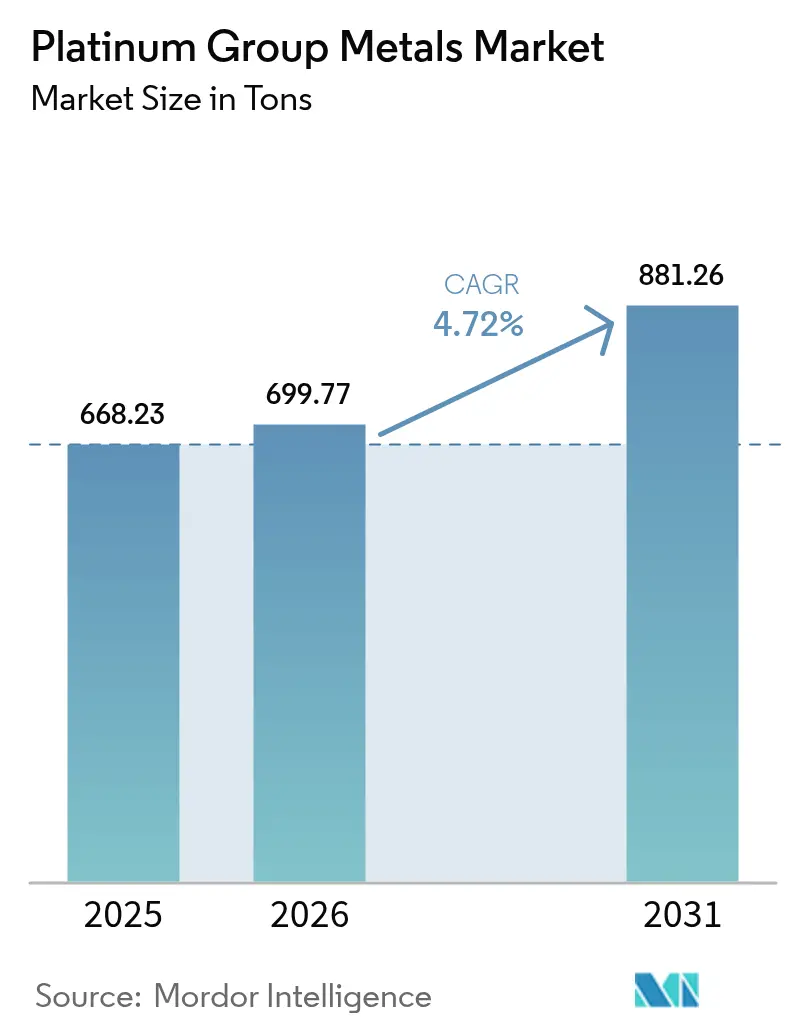

| Volume do Mercado (2026) | 699.77 toneladas |

| Volume do Mercado (2031) | 881.26 toneladas |

| Taxa de crescimento (2026 - 2031) | 4.72% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Metais do Grupo da Platina por Mordor Intelligence

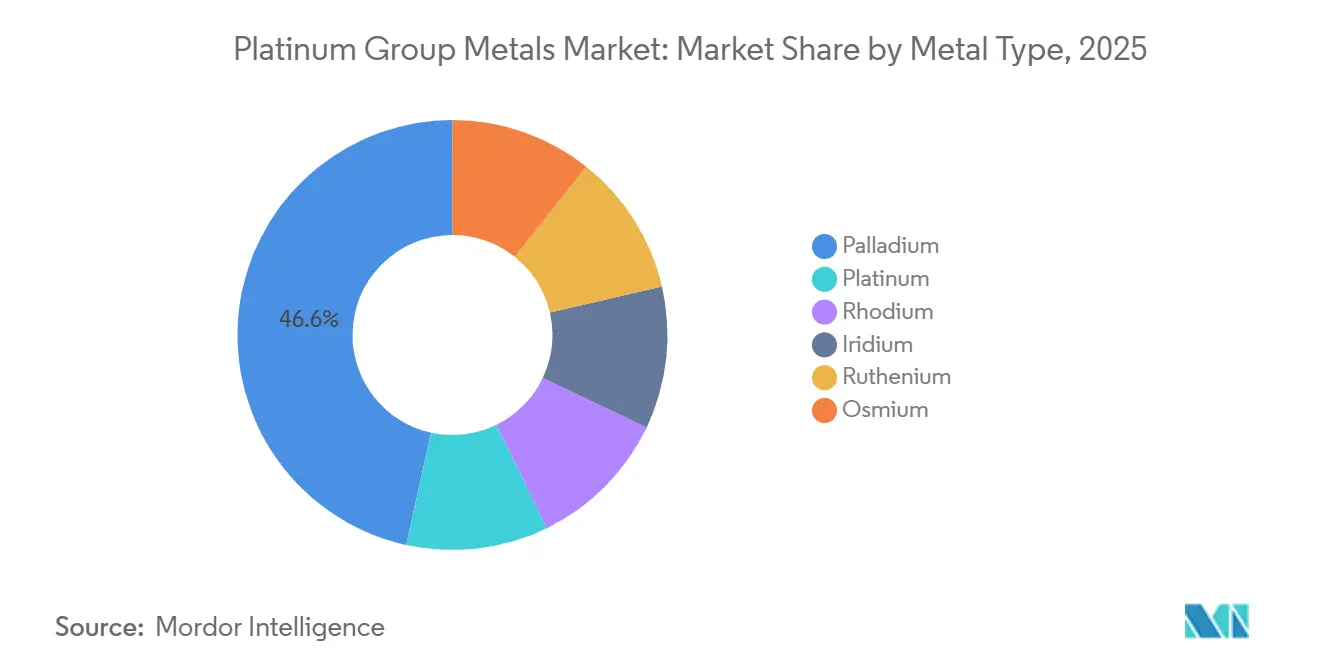

O tamanho do Mercado de Metais do Grupo da Platina foi avaliado em 668,23 toneladas em 2025 e estima-se que cresça de 699,77 toneladas em 2026 para atingir 881,26 toneladas até 2031, a um CAGR de 4,72% durante o período de previsão (2026-2031). A demanda continua se deslocando dos autocatalisadores tradicionais em direção às tecnologias de baixo carbono, especialmente a infraestrutura de hidrogênio, enquanto a eletrônica avançada abre novos casos de uso para rutênio e irídio. A participação de 46,55% do paládio em 2025 está diminuindo porque os fabricantes de veículos a gasolina estão desenvolvendo catalisadores ricos em platina, ao passo que o CAGR de 8,92% do irídio reflete o crescimento dos eletrolisadores de membrana de troca de prótons (PEM) na América do Norte e na Europa. Os preços do ródio e do rutênio permanecem voláteis, de modo que os fabricantes de equipamentos originais (OEMs) estão firmando contratos de fornecimento mais curtos para proteger a exposição. A economia da reciclagem está comprimindo a curva de custos; o material secundário já atende a 57% da demanda da União Europeia e prevê-se que capture mais de um terço do fornecimento global até 2031.

Principais Conclusões do Relatório

- Por tipo de metal, o paládio liderou com 46,55% de participação na receita em 2025, enquanto o irídio deve expandir a um CAGR de 8,92% até 2031.

- Por aplicação, a joalheria detinha 28,75% do tamanho do mercado de metais do grupo da platina em 2025, enquanto as células de combustível avançam a um CAGR de 28,47% até 2031.

- Por fonte, a mineração primária forneceu 71,40% do volume em 2025; a reciclagem secundária é a fonte de crescimento mais rápido, com um CAGR de 7,08% até 2031.

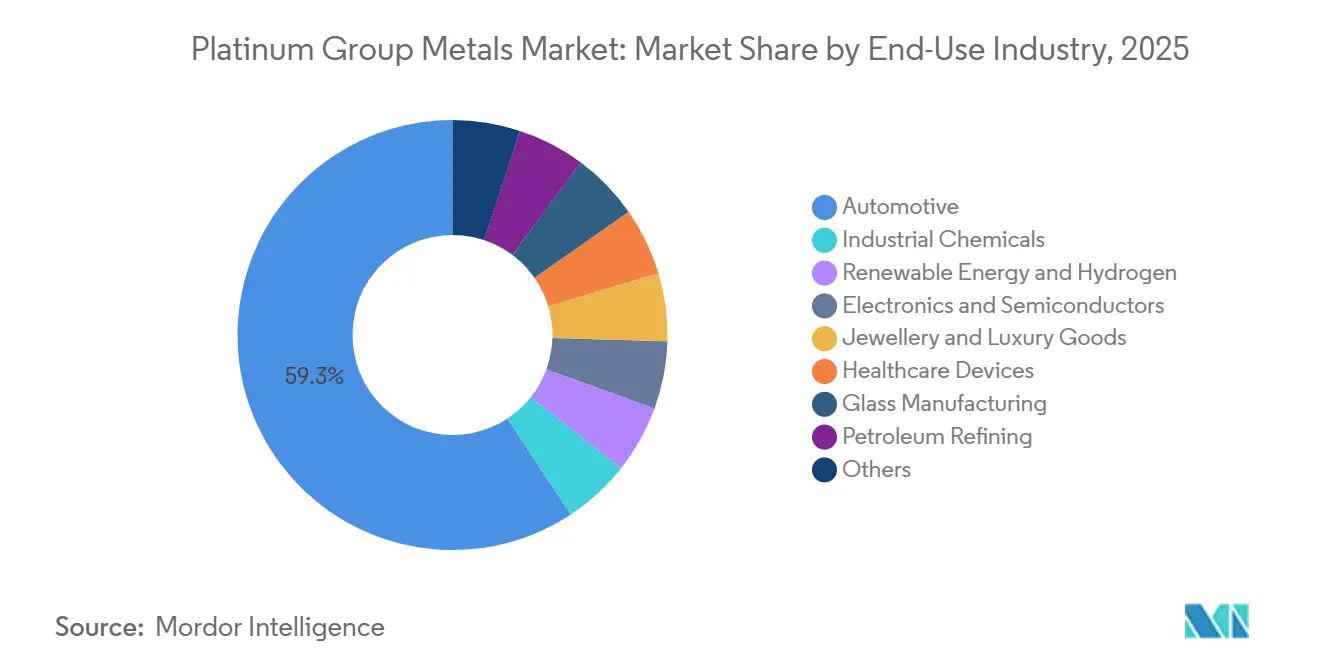

- Por indústria de uso final, o setor automotivo respondeu por 59,25% do tamanho do mercado de metais do grupo da platina em 2025; as aplicações de energia renovável e hidrogênio devem crescer a um CAGR de 9,32% entre 2026-2031.

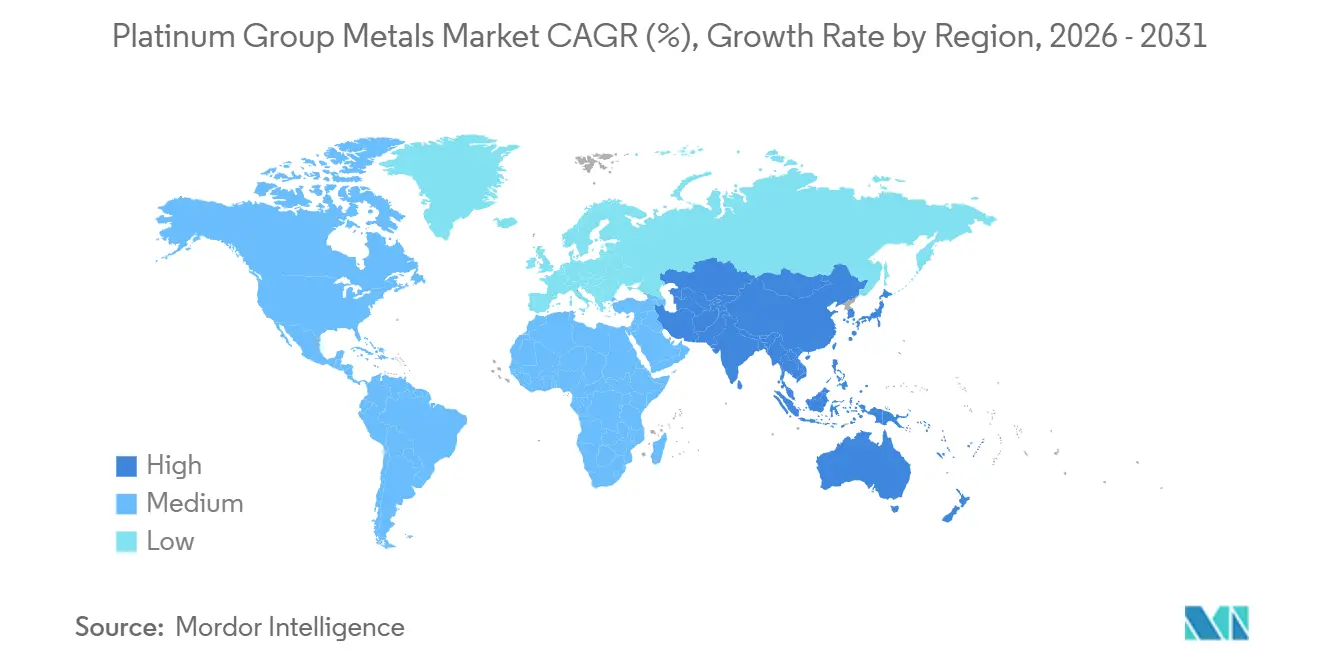

- Por geografia, a Ásia-Pacífico detinha 51,60% da participação do mercado de metais do grupo da platina em 2025 e deve expandir a um CAGR de 5,03% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas Globais do Mercado de Metais do Grupo da Platina

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda crescente por autocatalisadores em veículos de combustão interna em mercados emergentes | +1.2% | Ásia-Pacífico (Índia, ASEAN), América do Sul (Brasil, Argentina) | Médio prazo (2-4 anos) |

| Expansão de eletrolisadores PEM nos polos de hidrogênio da América do Norte e da UE | +1.8% | América do Norte, Europa | Longo prazo (≥4 anos) |

| Boom de revestimento de substratos de circuitos integrados em eletrônica de alto desempenho (foco em Rutênio) | +0.9% | Global, concentrado nos polos de semicondutores da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Alta dupla de metais decorrente da substituição de catalisadores de Pd por Pt | +0.6% | Global, mais forte na indústria automotiva da América do Norte e da Europa | Curto prazo (≤2 anos) |

| Soluções de craqueamento de amônia à base de platina para combustíveis eletrônicos marítimos | +0.4% | Corredores marítimos da Europa e da Ásia-Pacífico | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Crescente por Autocatalisadores em Veículos de Combustão Interna em Mercados Emergentes

A Índia produziu 4,2 milhões de veículos de passeio em 2024, e as regras BS-VI Fase 2 elevaram as cargas de metais do grupo da platina em mais de 60% por unidade para atingir limites rigorosos de óxidos de nitrogênio[1]Conselho Internacional de Transporte Limpo, "Padrões Globais de Emissões de Veículos," theicct.org. Tailândia, Indonésia e Vietnã montaram juntos cerca de 4 milhões de veículos em 2024, e os carros flex no Brasil adicionaram catalisadores ricos em ródio para suportar temperaturas de combustão mais elevadas. A produção de 3,5 milhões de unidades do México para exportação aos EUA enfrenta as regras Tier 3 Bin 70, que induzem a superespecificação do teor de metal. O Conselho Internacional de Transporte Limpo prevê 12 milhões de vendas adicionais de veículos leves em mercados emergentes entre 2026 e 2031, com motores de combustão interna ainda detendo mais de 70% de participação nos segmentos sensíveis ao preço.

Expansão de Eletrolisadores PEM nos Polos de Hidrogênio

A demanda de platina para hidrogênio subiu de 40 mil onças em 2023 para uma expectativa de 476 mil onças até 2028, com os sistemas PEM contribuindo com a maior parte do aumento. A Lei de Redução da Inflação dos EUA destinou USD 7 bilhões para polos regionais que consumirão 200-250 g de platina e 15-20 g de irídio por MW até 2027. O pacote Fit for 55 da Europa tem como meta 10 milhões de toneladas de hidrogênio renovável até 2030, mas a escassez de irídio pode limitar a capacidade PEM a aproximadamente 45 GW, a menos que tecnologias alternativas de eletrólise se expandam.

Boom de Revestimento de Substratos de Circuitos Integrados em Eletrônica Avançada

A Applied Materials e o imec demonstraram em 2024 que revestimentos de rutênio melhoram a resistência-capacitância em até 71% em interconexões abaixo de 5 nm, desbloqueando uma demanda de rutênio de 18-22 t até 2026, à medida que a TSMC e a Samsung migram para lógica de 3 nm[2]Applied Materials, "Barreiras de Rutênio para Nós Avançados," appliedmaterials.com. A função de trabalho de 4,7 eV do rutênio reduz o vazamento em 40% em relação ao cobalto, o que é fundamental para projetos de chiplets de alta densidade de potência. Os discos rígidos liberavam 8-10 t de platina anualmente à medida que as remessas desaceleravam, e as fábricas de semicondutores absorveram o metal liberado sem pressões de fornecimento.

Alta Dupla de Metais Decorrente da Substituição de Catalisadores de Pd por Pt

O colapso do preço do paládio de USD 3.000/oz em 2022 para USD 1.000/oz em 2024 desencadeou 540-700 mil oz de migração para catalisadores ricos em platina. A substituição adicional será modesta até as renovações de modelo dos anos 2027-2028, pois as formulações são congeladas dois anos antes do lançamento. Os catalisadores de oxidação a diesel já são ricos em platina, e o adiamento das regras Euro 7 elevará as cargas de metal em mais 10-15% a partir de 2027.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade persistente dos preços dos metais do grupo da platina restringindo contratos de fornecimento dos OEMs | -0.8% | Global, aguda no setor automotivo e eletrônico | Curto prazo (≤2 anos) |

| Intensidade crescente de energia e água nas minas sul-africanas de grande profundidade | -1.1% | África do Sul, com repercussão no fornecimento global | Médio prazo (2-4 anos) |

| Crescimento da reciclagem em circuito fechado reduzindo a demanda por metal primário | -0.7% | Europa, América do Norte, Japão | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade Persistente dos Preços dos Metais do Grupo da Platina Restringindo Contratos dos OEMs

O ródio despencou 85% de USD 29.800/oz em 2021 para USD 4.500/oz em 2024, comprimindo as margens dos fornecedores de primeiro nível em até 500 pontos-base à medida que os contratos fixos venciam. As oscilações intranuais de 40% do paládio forçaram os fabricantes de automóveis japoneses e alemães a encurtar os horizontes de hedge para seis a nove meses, transferindo o risco de estoque para as refinadoras. O irídio carece de uma curva de futuros profunda, de modo que a descoberta de preços depende de negociações bilaterais escassas, desincentivando o investimento em capacidade de longo prazo.

Intensidade Crescente de Energia e Água nas Minas Sul-Africanas

Sibanye-Stillwater, Impala Platinum e Anglo American Platinum registraram queda de produção de 11-14% em 2024 à medida que os poços desceram além de 3 km, onde o resfriamento absorve até 30% dos custos operacionais. O aumento tarifário de 12,74% da Eskom, os apagões rotativos e os déficits hídricos no Complexo de Bushveld elevaram os custos em dinheiro em USD 80-120/oz. O Zimbábue adicionou 450 mil oz em 2024, mas os gargalos logísticos limitam sua capacidade de compensar os declínios sul-africanos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Metal: O Irídio Lidera o Crescimento à Medida que a Economia dos Eletrolisadores se Intensifica

O CAGR de 8,92% do irídio o posiciona como o elemento de crescimento mais rápido dentro do mercado de metais do grupo da platina, embora tenha representado apenas 3-4 t em 2025. Os fabricantes de eletrolisadores PEM estão reduzindo a espessura do revestimento de 3 µm para 1 µm, o que reduz pela metade a intensidade de irídio, ao mesmo tempo em que ainda demanda mais tonelagem do que a linha de base de 2023. A participação de 46,55% do paládio está recuando à medida que as vendas de veículos elétricos a bateria crescem na China e a substituição por platina se acelera nas plataformas a gasolina dos EUA e da UE. A volatilidade do ródio leva os OEMs a desenvolver misturas de paládio-ródio que trocam 5-8% de eficiência de conversão por previsibilidade de custos. A migração do rutênio para interconexões abaixo de 5 nm eleva a demanda anual em 10-12 t, enquanto o ósmio permanece em um nicho abaixo de 500 kg. Em conjunto, essas mudanças redistribuem a participação do mercado de metais do grupo da platina em direção a uma composição mais diversificada.

Por Aplicação: Células de Combustível em Alta à Medida que a Joalheria Estagna

Prevê-se que as células de combustível cresçam a um CAGR de 28,47% e possam superar 10% do tamanho do mercado de metais do grupo da platina até 2031, à medida que Toyota, Hyundai e fabricantes chineses de caminhões lançam trens de força PEM e sistemas de backup para data centers. A joalheria, com participação de 28,75% em 2025, estagna porque os consumidores chineses e indianos migram para o ouro e sintéticos quando a platina ultrapassa USD 1.000/oz. Os autocatalisadores ainda dominam o volume, mas sua participação diminui à medida que os modelos elétricos a bateria representam um quarto das vendas de novos veículos nos principais mercados até 2026. A eletrônica ganha impulso incremental com as interconexões de rutênio, enquanto os catalisadores médicos e químicos fornecem uma demanda de base estável.

Por Fonte: A Reciclagem Secundária Avança à Medida que a Produção Primária Estagna

As minas primárias forneceram 71,40% da tonelagem de 2025, mas os fluxos secundários estão crescendo 7,08% ao ano, impulsionados pelas leis obrigatórias de recolhimento da UE, pela planta de 300 mil unidades da Johnson Matthey no Reino Unido e pela matéria-prima de autocatalisadores dos EUA capturada pela nova joint venture de Montana entre Sibanye-Stillwater e Glencore. O parque de veículos envelhecido da China adicionará 180-220 mil oz de metais recuperáveis anualmente após 2027. A inflação de custos em grandes profundidades e as faltas de energia na África do Sul deixam a reciclagem como o fornecedor de oscilação de baixo custo dentro do mercado de metais do grupo da platina.

Por Indústria de Uso Final: Automotivo Domina, Energia Renovável Cresce Rapidamente

A indústria automotiva respondeu por 59,25% do volume de uso final em 2025, mas a energia renovável e o hidrogênio crescerão a 9,32% até 2031, à medida que os eletrolisadores de membrana de troca de prótons convertem compromissos políticos em instalações em escala de gigawatt e os veículos elétricos a célula de combustível se expandem além de implantações de nicho. A eletrônica agora absorve o fluxo incremental de rutênio, enquanto os produtos químicos industriais e o vidro atuam como pilares de crescimento lento. A fraqueza da joalheria e o platô do refino criam um cenário futuro em que as cadeias de valor do hidrogênio, os data centers e a saúde consomem uma parcela maior do tamanho do mercado de metais do grupo da platina.

Análise Geográfica

A Ásia-Pacífico detém 51,60% do volume do mercado de metais do grupo da platina e deve crescer 5,03% ao ano. Os padrões BS-VI Fase 2 da Índia, a base de montagem de 4 milhões de veículos da ASEAN e as expansões de semicondutores da Coreia do Sul sustentam a demanda. A América do Norte aproveita USD 7 bilhões em incentivos para polos de hidrogênio e produz 10,5 milhões de veículos leves, que mantêm altas cargas de catalisadores para satisfazer os padrões Tier 3. O plano Fit for 55 da Europa e o adiamento das regras Euro 7 elevam tanto os requisitos de hidrogênio quanto os de autocatalisadores, mas a reciclagem já atende a 57% de suas necessidades. A África do Sul fornece mais de 70% da platina mundial, mas as restrições de energia, água e profundidade reduziram a produção de 2024 em dois dígitos, enquanto as 450 mil oz incrementais do Zimbábue não conseguem compensar totalmente as perdas. Essas dinâmicas mantêm os balanços regionais de oferta e demanda apertados e reforçam o valor estratégico da reciclagem no mercado de metais do grupo da platina.

Análise da cadeia de valor

A cadeia de valor dos metais do grupo da platina (PGM) começa com a oferta primária proveniente da mineração em profundidade e concentração, ancorada por produtores como Anglo American Platinum, Impala Platinum, Sibanye-Stillwater, Northam Platinum e MMC Norilsk Nickel. O concentrado é fundido e refinado em metais e sais de alta pureza, com a disponibilidade sensível a energia, água, paradas para manutenção e interrupções climáticas na África Austral, além da reestruturação operacional em ativos maduros. A precificação e a contratação fluem por meio de plataformas de negociação estabelecidas e de um ecossistema de precificação com base na Ásia em crescimento, incluindo a introdução, pela Guangzhou Futures Exchange (GFEX), de contratos futuros de platina e paládio, o que tem sido destacado como uma mudança estrutural na forma como a demanda chinesa interage com a precificação global.

No segmento downstream, os fabricantes convertem os PGMs refinados em catalisadores automotivos, catalisadores químicos, materiais eletrônicos e semicondutores, e componentes relacionados a hidrogênio (células de combustível e eletrolisadores PEM), vendendo-os depois para OEMs e mercados finais industriais. A coleta e a reciclagem em fim de vida útil estão progressivamente fechando esse ciclo, especialmente em regiões com regimes obrigatórios de devolução e redes estabelecidas de coleta de conversores catalíticos; o contexto do relatório observa que o material secundário já atende a 57% da demanda da União Europeia. Com a redução da disponibilidade de sucata e a volatilidade nos preços do ródio e do rutênio, os compradores estão se inclinando para prazos de fornecimento mais curtos e uma gestão de estoque mais ativa em toda a cadeia de refinadores, fabricantes de catalisadores e cadeias de fornecimento de OEMs.

Cenário Competitivo

O mercado de Metais do Grupo da Platina é altamente consolidado. A integração vertical protege mineradoras como a Sibanye-Stillwater, que combina poços sul-africanos com refino em Montana. A liderança tecnológica, os revestimentos que economizam irídio, a reciclagem mecanoquímica e a propriedade intelectual de interconexões de rutênio definem a captura de valor à medida que o mercado de metais do grupo da platina transita em direção ao hidrogênio e à eletrônica. Os depósitos de patentes sobre ânodos sem irídio e barreiras de rutênio dispararam em 2024-2025, apontando para metais com restrição de oferta como pontos de interesse em P&D. Startups focadas em refino assistido por plasma e lixiviação a baixa temperatura visam a suplantar as taxas de processamento dos incumbentes, intensificando a concorrência a jusante.

Líderes da Indústria de Metais do Grupo da Platina

Anglo American plc

Norilsk Nickel

Impala Platinum Holdings Ltd

Sibanye-Stillwater Limited

Northam Platinum Holdings Limited

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

A principal oportunidade está no fato de o mercado estar se realocando da demanda legada por catalisadores automotivos em direção ao hidrogênio e à eletrônica avançada, que exigem especificações rígidas e fornecimento seguro. Nas cadeias de valor do hidrogênio, expansões impulsionadas por políticas, como o financiamento da Inflation Reduction Act dos EUA para polos regionais de hidrogênio (7 bilhões de USD), estão ancorando programas de aquisição de curto prazo de platina e irídio em sistemas PEM. Ao mesmo tempo, revestimentos que reduzem o uso de irídio e camadas de catalisador mais finas estão criando espaço para propriedade intelectual de catalisadores, serviços de revestimento e reciclagem qualificada de pilhas de eletrolisadores e células de combustível. Na eletrônica, a transição para interconexões inferiores a 5 nm levou o rutênio a integrar a metalização e a deposição de próxima geração, o que aumenta as necessidades de qualificação e de cadeia de fornecimento em torno de compostos de rutênio de alta pureza e alvos de pulverização catódica.

No lado da oferta, expansões brownfield e faseadas de minas, juntamente com novos projetos, estão criando oportunidades para refino sob contrato, processamento regional e acordos de fornecimento estruturados que reduzem a exposição à volatilidade. Ações recentes de empresas reforçam esse pipeline de investimento: a Ivanhoe Mines relatou marcos importantes em seu projeto de desenvolvimento Platreef, incluindo avanços na capacidade de içamento, com a Fase 2 estruturada para aumentar a capacidade de produção até o final de 2027, e a Northam Platinum aprovou um programa de capital em Zondereinde para expandir a produção para acima de 400.000 onças por ano. O lançamento de contratos futuros de platina e paládio na Guangzhou Futures Exchange também oferece uma via de hedge e aquisição mais localizada na Ásia, apoiando o aumento das negociações, o financiamento de estoques e os serviços de gestão de risco vinculados aos fluxos físicos.

Desenvolvimentos recentes do setor

- Julho de 2026: a Northam Platinum divulgou o desempenho de produção e vendas do exercício fiscal encerrado em junho de 2026, incluindo produção recorde de metal refinado de 938.754 oz de 4E PGMs. A atualização reforça o papel de grandes produtores sul-africanos, operacionalmente estáveis, no equilíbrio da disponibilidade de metal refinado no curto prazo, em meio a restrições mais amplas de custo e energia na região.

- Maio de 2026: a Sibanye-Stillwater divulgou os resultados de produção do primeiro trimestre encerrado em 31 de março de 2026, reportando um aumento ano a ano na produção de 4E PGM. Os resultados destacam o foco contínuo em disciplina operacional e ganhos incrementais de produtividade, à medida que os clientes pressionam por ciclos de contrato mais curtos e menor exposição de capital de giro em períodos de volatilidade de preços.

- Novembro de 2024: a cobertura do setor observou que os baixos preços dos PGMs estavam restringindo os gastos com ESG e a flexibilidade de capital entre as mineradoras de PGM, mesmo com a continuidade dos programas principais. O ambiente aumentou a ênfase na resiliência de custo, água e energia em operações de mineração profunda, moldando a forma como novos projetos, capital de manutenção e investimentos em reciclagem competem por financiamento.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Para este estudo, o mercado de metais do grupo da platina é definido como a oferta e a demanda globais de platina, paládio, ródio, rutênio, irídio e ósmio negociados e consumidos em cadeias de valor industriais e vinculadas a investimentos, medidas em volume de metal (toneladas).

Exclusões de escopo: referenciais baseados apenas em preços e a atividade de negociação de derivativos são excluídos, exceto quando se traduzem em movimento físico de metal e consumo de uso final.

Visão geral da segmentação

- Por Tipo de Metal

- Platina

- Paládio

- Ródio

- Irídio

- Rutênio

- Ósmio

- Por Aplicação

- Autocatalisadores

- Elétrico e Eletrônico

- Células de Combustível

- Vidro, Cerâmica e Pigmentos

- Joalheria

- Médico (Odontológico e Farmacêutico)

- Indústria Química

- Outros (Aeroespacial, Sensores, Água, Forense)

- Por Fonte

- Primário (Minerado)

- Reciclado/Secundário

- Por Indústria de Uso Final

- Automotivo

- Produtos Químicos Industriais

- Energia Renovável e Hidrogênio

- Eletrônica e Semicondutores

- Joalheria e Bens de Luxo

- Dispositivos de Saúde

- Fabricação de Vidro

- Refino de Petróleo

- Outros

- Por Geografia

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- ASEAN

- Restante da Ásia-Pacífico

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Oriente Médio e África

- Arábia Saudita

- África do Sul

- Restante do Oriente Médio e África

- Ásia-Pacífico

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

O trabalho documental começa com a construção de um panorama claro do fluxo físico de PGMs, no qual produção, reciclagem e comércio são reconciliados em um conjunto de dados consistente. Recorremos a fontes públicas e oficiais, como dados minerais do USGS, estatísticas comerciais do UN Comtrade, agências geológicas nacionais, tabelas alfandegárias e tarifárias, e periódicos revisados por pares em metalurgia e reciclagem, para entender como as onças se convertem em oferta de grau industrial.

Além disso, verificamos as premissas usando relatórios anuais de empresas, apresentações a investidores, registros em bolsas e imprensa setorial confiável, para entender mudanças operacionais, paralisações e avanços de projetos que podem alterar a disponibilidade. Quando necessário, também recorremos a assinaturas pagas para dados financeiros e inteligência corporativa, bancos de dados de patentes e visões de importação e exportação em nível de embarque, para reduzir lacunas de dados em torno das rotas de reciclagem e movimentos transfronteiriços de metal. Essas fontes são ilustrativas, e muitas outras referências são utilizadas durante a coleta, validação e esclarecimento de dados.

Entrevistas primárias e pesquisas

O trabalho primário concentra-se em validar como a oferta está realmente entrando no mercado e como a demanda está sendo impulsionada por usuários finais, como cadeias de valor de catalisadores automotivos, processamento químico, eletrônica e casos de uso emergentes de hidrogênio. Conversamos com um conjunto equilibrado de produtores, recicladores, negociadores e usuários downstream em APAC, EMEA e nas Américas, para que as premissas de volume, as taxas de retorno de sucata e o mix de aplicações possam ser verificados e corrigidos onde os dados secundários forem escassos.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 31% | Executivos C-level: 12% | APAC: 45% |

| Nível médio: 49% | Líderes funcionais/de unidade: 36% | EMEA: 30% |

| Participantes menores: 20% | Gerentes: 52% | Américas: 25% |

Dimensionamento e previsão de mercado

O dimensionamento é construído usando um modelo top-down, no qual a produção mineral, a oferta secundária proveniente da reciclagem e o comércio líquido são utilizados para reconstruir a disponibilidade física de metal por ano, que é então alinhada à demanda de uso final. Para manter os números aplicáveis, corroboramos os totais com verificações seletivas bottom-up, como consolidações amostrais de volumes de produtores e recicladores, discussões de canal sobre escassez e estoques, e verificações pontuais da intensidade típica de metal por aplicação.

As principais entradas usadas no modelo incluem volumes de produção mineral por região, taxas de reciclagem e cronograma de retorno de sucata, padrões de construção e substituição de catalisadores automotivos entre platina e paládio, sinais de demanda de catalisadores industriais e químicos, e o ritmo de adições ou reduções de capacidade que alteram a disponibilidade de oferta. Para previsões, é aplicada análise de cenários em torno de um caso-base, no qual a visão prospectiva é moldada por tendências esperadas de produção de veículos, intensidade de conformidade com emissões, economia da reciclagem e realismo do pipeline de projetos, validados por dados primários. Quando faltam dados bottom-up para fluxos menores, utilizam-se razões proxy conservadoras, corrigidas posteriormente por meio de feedback de especialistas antes do fechamento dos totais finais.

Validação de dados e ciclo de atualização

A validação é feita por meio de múltiplas passagens, de modo que valores discrepantes sejam identificados precocemente e o número final permaneça consistente com sinais reais de mercado. Comparamos o resultado do modelo com indicadores independentes, como séries de produção publicadas, movimentos comerciais e interrupções conhecidas de oferta, e então investigamos qualquer variação significativa que não possa ser explicada por mudanças na demanda ou na reciclagem.

Antes da aprovação final, o trabalho é revisado por outro analista, que verifica fórmulas, conversões e movimentos ano a ano para garantir consistência. Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas quando ocorrem eventos relevantes, como grandes paralisações de minas, mudanças de demanda impulsionadas por políticas, ou grandes alterações nos fluxos de reciclagem. Imediatamente antes da entrega, uma revisão final é concluída para que os clientes recebam a visão mais atual disponível.

Comparação do dimensionamento do mercado de metais do grupo da platina da Mordor Intelligence com outras estimativas publicadas

Os tamanhos de mercado publicados para metais do grupo da platina podem parecer muito distantes entre si porque a unidade, o escopo e a lógica de conversão subjacentes nem sempre são os mesmos. Algumas fontes reportam valor em USD, outras reportam volume físico, e algumas combinam variações de preços impulsionadas por investimentos com o que deveria ser uma visão de consumo industrial.

A principal lacuna surge da mistura de receita baseada em preço com o fluxo físico de metal, sendo que a Mordor Intelligence mantém o dimensionamento em toneladas e conta a oferta e a demanda apenas quando correspondem à produção mineral, ao retorno da reciclagem e ao comércio líquido alinhados à demanda de uso final, em vez de usar uma tabela de preços em USD para inflar ou comprimir o mercado em anos voláteis.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 699,77 milhões de USD (2026) | |

| Consultoria global A | 26,81 bilhões de USD (2024) | Reportado em termos de receita em USD, que pode variar significativamente com os preços dos metais, mesmo que as toneladas físicas permaneçam estáveis, e o ano-base é definido como 2023, com uma estimativa de valor para 2024. |

| Editora do setor B | 40,20 bilhões de USD (2023) | Utiliza avaliação em USD com base em 2023, e as premissas de precificação implícitas e o momento cambial não são transparentes, o que pode ampliar a diferença em relação a um modelo baseado em volume. |

A tabela mostra que a maior parte da diferença é explicada pela escolha da unidade e pelo fato de a precificação ser tratada, ou não, como o principal fator determinante do tamanho do mercado. Ao ancorar o cálculo em variáveis de fluxo físico mensuráveis e, em seguida, validar as principais premissas por meio de entrevistas, o número final permanece mais fácil de rastrear e repetir ano após ano.

Principais Perguntas Respondidas no Relatório

Qual é o volume projetado para os metais do grupo da platina em 2031?

Prevê-se que o mercado atinja 881,26 toneladas até 2031, ante 699,77 toneladas em 2026, refletindo um CAGR de 4,72%.

Qual segmento adiciona o maior crescimento incremental até 2031?

As células de combustível expandem a um CAGR de 28,47%, tornando-se a aplicação de crescimento mais rápido à medida que a infraestrutura de hidrogênio se expande.

Por que a demanda por irídio está crescendo tão rapidamente?

Os eletrolisadores PEM para hidrogênio verde necessitam de ânodos revestidos com irídio, de modo que as adições de capacidade impulsionam um CAGR de 8,92%.

Como a reciclagem influenciará os balanços futuros de oferta?

Espera-se que o material secundário atenda a 40-45% da demanda total até 2031, à medida que as taxas de coleta na UE e nos EUA aumentam.

Qual região lidera o consumo atualmente?

A Ásia responde por 51,60% do volume de 2025 e permanece o maior consumidor regional ao longo do período de previsão.

Página atualizada pela última vez em: