Tamanho e Participação do Mercado de Chips GNSS

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 8.84 Bilhões de dólares |

| Tamanho do Mercado (2031) | 11.58 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.56% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Chips GNSS por Mordor Intelligence

O tamanho do mercado de chips GNSS foi avaliado em USD 8,37 bilhões em 2025 e estima-se que cresça de USD 8,84 bilhões em 2026 para atingir USD 11,58 bilhões até 2031, a um CAGR de 5,56% durante o período de previsão (2026-2031). A crescente demanda por recepção multi-constelação em smartphones, veículos autônomos e agricultura de precisão mantém o crescimento de volume constante, ao mesmo tempo que abre nichos premium para soluções de precisão em nível centimétrico. Os requisitos de temporização 5G em evolução, juntamente com a implantação global completa do BeiDou e programas soberanos na Índia e no Oriente Médio, continuam a diversificar os fluxos de receita para os fornecedores de chips GNSS. A intensidade competitiva permanece moderada, com SoCs móveis integrados impulsionando pressão de custos de alto volume, mesmo que fornecedores especializados ocupem posições lucrativas em projetos de nível de levantamento topográfico, anti-interferência e ultra-baixo consumo de energia. A eficiência energética e o posicionamento seguro são agora os principais diferenciadores, à medida que os clientes avaliam a autonomia da bateria frente à crescente ameaça de interferência e falsificação de sinal.

Principais Conclusões do Relatório

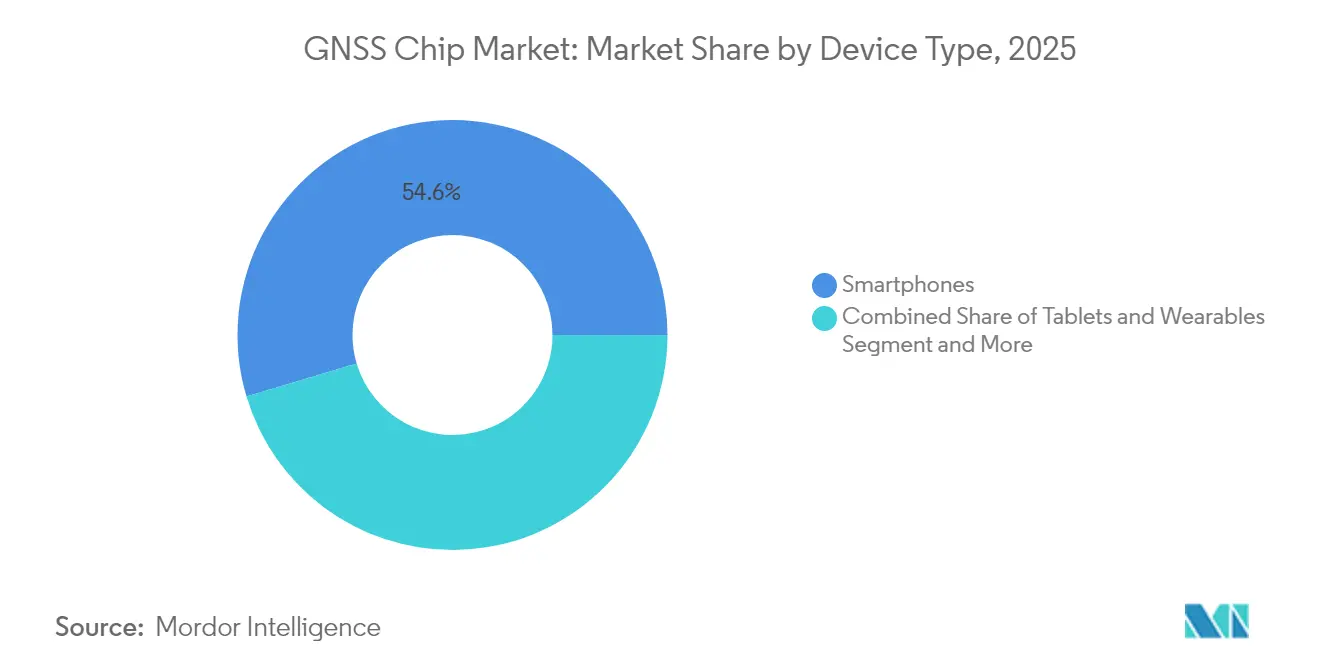

- Por tipo de dispositivo, os smartphones detinham 54,62% da participação do mercado de chips GNSS em 2025; os drones têm projeção de expansão a um CAGR de 7,55% até 2031.

- Por banda de frequência, a solução de frequência única L1 capturou 66,45% do tamanho do mercado de chips GNSS em 2025; as soluções multi-frequência têm previsão de registrar um CAGR de 7,86% até 2031.

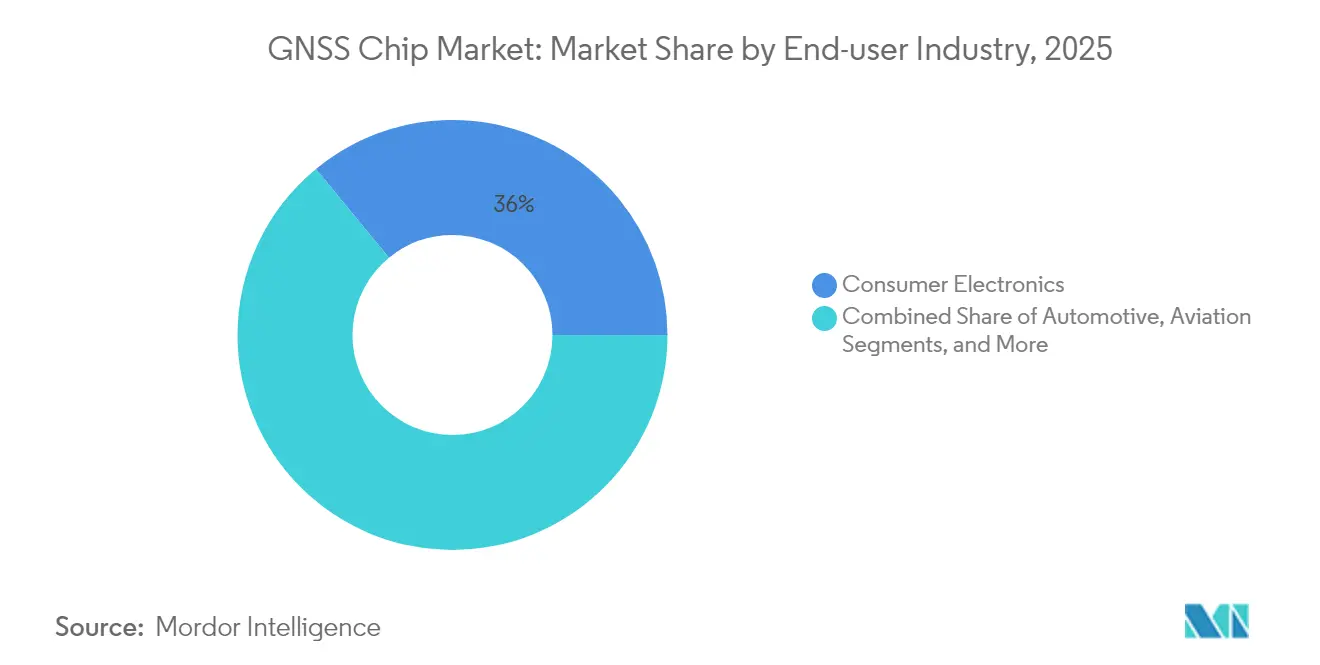

- Por setor do usuário final, a eletrônica de consumo liderou com uma participação de receita de 35,95% do mercado de chips GNSS em 2025; a agricultura tem projeção de avançar a um CAGR de 7,48% até 2031.

- Por aplicação, a navegação comandou 41,25% do tamanho do mercado de chips GNSS em 2025; a temporização e sincronização estão crescendo a um CAGR de 7,38% até 2031.

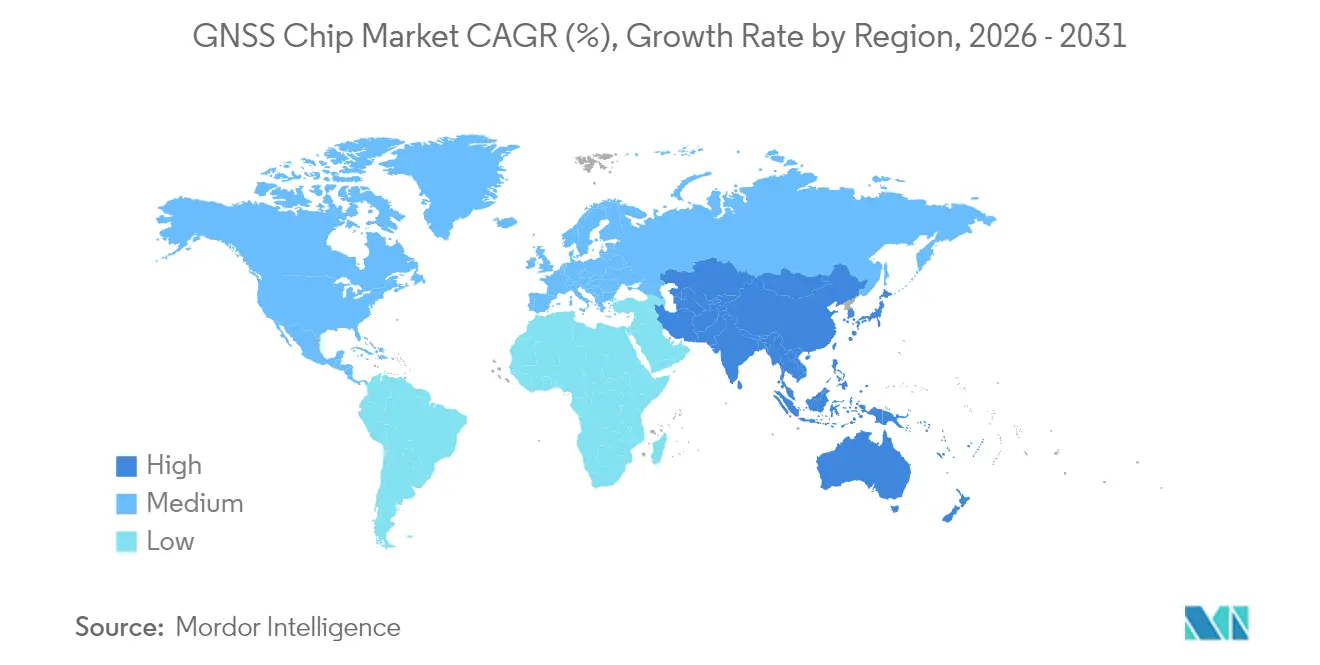

- Por geografia, a região Ásia-Pacífico representou uma participação de receita de 42,10% do mercado de chips GNSS em 2025 e tem projeção de crescer a um CAGR de 6,33%.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Chips GNSS

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Aumento nos envios de smartphones GNSS multi-frequência | +1.2% | Global, com a Ásia-Pacífico liderando a adoção | Médio prazo (2-4 anos) |

| Crescente necessidade de precisão em ADAS e condução autônoma | +0.9% | América do Norte e UE, expandindo para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Expansão da agricultura de precisão e rastreamento logístico | +0.8% | Global, com forte crescimento nas Américas e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Posicionamento em nível centimétrico para entrega de última milha por drones | +0.6% | América do Norte e UE inicialmente, expansão global | Curto prazo (≤ 2 anos) |

| Chips de banda dupla miniaturizados para wearables médicos | +0.4% | Global, liderado pela América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Investimentos em constelações soberanas estimulando a demanda local | +0.7% | Ásia-Pacífico como núcleo, com transbordamento para MEA e América Latina | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento nos Envios de Smartphones GNSS Multi-frequência

Os aparelhos premium agora integram receptores de banda dupla L1/L5 e até mesmo de banda tripla, o que melhora a precisão de localização de metros para decímetros, possibilitando navegação de realidade aumentada confiável em centros urbanos densamente povoados.[1]STMicroelectronics, "Família de Receptores GNSS Teseo VI," STMicroelectronics, st.com Os lançamentos de aparelhos top de linha na China, na Coreia do Sul e nos Estados Unidos aceleram o ciclo de renovação, pois os projetos mais antigos de frequência única não conseguem suportar a continuidade emergente entre ambientes internos e externos. Os desenvolvedores aproveitam a precisão melhorada para enriquecer os serviços de jogos, marcação em redes sociais e localização de chamadores de emergência, o que, por sua vez, sustenta uma demanda de alto volume por chipsets avançados dentro do mercado de chips GNSS.

Crescente Necessidade de Precisão em ADAS e Condução Autônoma

A autonomia de nível 3 e superior exige posicionamento consistente em nível de faixa de rodagem, levando os fabricantes de automóveis a combinar GNSS multi-frequência com IMUs e rádios veículo-a-tudo.[2]Associação de Padrões IEEE, "Padrões IEEE para Navegação e Posicionamento," IEEE, ieee.org A precisão de nível de levantamento topográfico eleva o conteúdo de silício por veículo e justifica ASPs premium, enquanto as funções de software over-the-air multiplicam o potencial de receita recorrente para fornecedores de chips que oferecem pilhas de navegação atualizáveis via firmware.

Expansão da Agricultura de Precisão e Rastreamento Logístico

As máquinas agrícolas habilitadas com RTK reduzem a sobreposição de sementes e o desperdício de fertilizantes em até 20%, e os rastreadores de ativos robustos reduzem as perdas por furto de cargas de alto valor, ampliando juntos o mercado de chips GNSS além dos dispositivos de consumo.[3]NovAtel Inc., "Aplicações em Construção, Mineração e Indústria," NovAtel, novatel.com Subsídios regionais nos Estados Unidos, no Brasil e na Índia melhoram o retorno sobre o investimento dos produtores rurais e aceleram a adoção em volume de módulos de banda dupla tolerantes a poeira, vibração e extremos de temperatura.

Posicionamento em Nível Centimétrico para Entrega de Última Milha por Drones

Projetos-piloto nos Estados Unidos e na Europa atingem rotineiramente uma precisão de pouso de 5 cm ao combinar GNSS RTK com odometria visual, viabilizando a entrega totalmente automatizada de encomendas em quintais residenciais suburbanos.[4]General Dynamics Mission Systems, "Satélites GPS III," gdmissionsystems.com A expansão comercial de tais serviços amplifica a demanda por receptores de multi-frequência leves e de baixo consumo de energia, que possam coexistir com câmeras e LiDAR em aeronaves com restrição de bateria.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Vulnerabilidade do GNSS a interferência e falsificação de sinal | -0.8% | Global, concentrado em zonas de conflito e no Leste Europeu | Curto prazo (≤ 2 anos) |

| Alto consumo de energia de chipsets multi-constelação | -0.6% | Global, afetando particularmente dispositivos alimentados por bateria | Médio prazo (2-4 anos) |

| Restrições de fornecimento de nós de front-end de RF avançados | -0.5% | Global, com impacto agudo nos centros de manufatura da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Atrasos regulatórios na realocação de espectro na banda L | -0.3% | Principalmente América do Norte e UE, com implicações globais | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Vulnerabilidade do GNSS a Interferência e Falsificação de Sinal

Mais de 1.000 incidentes de interferência foram relatados pelas autoridades de aviação europeias em 2024, resultando em desvios de rota e reinicializações do sistema em voo. As agências civis agora exigem recepção multi-constelação, detecção de interferência e serviços criptografados, o que eleva os custos de hardware e complica os cronogramas de certificação para os fornecedores do mercado de chips GNSS.

Alto Consumo de Energia de Chipsets Multi-constelação

O rastreamento contínuo de quatro constelações eleva a corrente ativa para 90–100 mW, cinco vezes mais alta do que os projetos de sistema único, reduzindo assim a vida útil da bateria em wearables e etiquetas de rastreamento de ativos. A arquitetura de navegação por captura instantânea da Synaptics reduz o consumo médio em 80%, mas as contrapartidas no tempo de reaquisição persistem, limitando seu uso a cargas de trabalho tolerantes a latência.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Dispositivo: Volume de Smartphones Versus Potencial de Drones

Os smartphones representaram 54,62% do tamanho do mercado de chips GNSS em 2025, impulsionados pela adoção generalizada de serviços baseados em localização em dispositivos de consumo. Embora o crescimento dos envios esteja amadurecendo, as atualizações de banda dupla sustentam o valor de silício por aparelho, permitindo que os fornecedores mantenham suas margens. Tablets, wearables e rastreadores pessoais representam saídas estáveis, porém com ASP mais baixo. Os sistemas embarcados em veículos registram crescimento de dígito único médio à medida que os fabricantes de automóveis incorporam redundância de navegação para ADAS.

Os drones, com uma base modesta hoje, têm previsão de crescer a um CAGR de 7,55%, constituindo assim o incremento de receita mais rápido entre as classes de dispositivos. A inspeção comercial, a entrega e a agricultura de pulverização de precisão demandam coletivamente precisão centimétrica sob rígidos orçamentos de peso e energia, criando um prêmio para receptores compactos de multi-frequência. Rastreadores de ativos de baixo consumo e dispositivos industriais especializados complementam a demanda de nicho com requisitos de robustez, reforçando a diversidade de projetos no mercado de chips GNSS.

Nota: As participações dos segmentos de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Banda de Frequência: Dominância do L1 em Meio ao Momentum Multi-frequência

A eletrônica de consumo sensível a custos deve manter a solução de frequência única L1 em 66,45% da participação do mercado de chips GNSS em 2025, consolidando seu papel como opção de nível de entrada. No entanto, o multicaminho em cânions urbanos e os erros ionosféricos limitam o desempenho do L1, levando clientes automotivos, de levantamento topográfico e de drones a adotar arquiteturas de banda dupla ou tripla.

Os envios de multi-frequência estão crescendo a um CAGR de 7,86%, impulsionados pela queda nos preços de filtros e pelas novas ofertas de die único de quatro bandas que simplificam o projeto da placa. Para muitas plataformas automotivas de primeiro nível, a banda dupla L1/L5 é agora um requisito obrigatório, enquanto os reguladores da aviação avançam em direção ao L5 obrigatório para navegação crítica de segurança.

Por Setor do Usuário Final: Escala da Eletrônica de Consumo, Aceleração da Agricultura

A eletrônica de consumo representou 35,95% do tamanho do mercado de chips GNSS em 2025, impulsionada pelos ciclos de renovação de smartphones e wearables. A elasticidade de preços limita os aumentos de ASP, de modo que os fornecedores apostam na integração com Wi-Fi e Bluetooth para manter a competitividade.

A agricultura tem previsão de crescer a uma taxa de 7,48% ao ano, à medida que o guiamento RTK e os tratores autônomos melhoram a eficiência dos insumos. O segmento valoriza a precisão e a robustez em detrimento do tamanho do die, permitindo margens mais elevadas. Os clientes do setor automotivo buscam chips qualificados pela ISO 26262 e pipelines de atualização seguros, o que acrescenta complexidade, mas oferece ciclos de programa mais longos. Os nichos de defesa e segurança pública exigem recursos anti-interferência e sinais criptografados, ressaltando a natureza heterogênea do mercado de chips GNSS.

Nota: As participações dos segmentos de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Aplicação: Escala da Navegação, Crescimento da Temporização

A navegação permaneceu como o maior segmento, com 41,25% do tamanho do mercado de chips GNSS em 2025. Seu crescimento desacelera, mas ainda absorve vastos volumes de L1. O posicionamento e mapeamento para levantamento topográfico e fluxos de trabalho de BIM retêm usuários profissionais leais, dispostos a pagar pela precisão centimétrica e pelos serviços de pós-processamento.

A temporização e sincronização estão escalando à taxa mais rápida, com um CAGR de 7,38%, porque os rollouts de macro e small-cells 5G requerem alinhamento de fase em sub-microssegundos. As concessionárias de energia e os data centers replicam essa demanda à medida que modernizam a temporização de redes elétricas e servidores. Receptores de temporização especializados com osciladores controlados por forno comandam prêmios e ajudam a diversificar a receita além da navegação pura.

Análise Geográfica

A Ásia-Pacífico detinha 42,10% do tamanho do mercado de chips GNSS em 2025, apoiada pela implantação do BeiDou na China, pela montagem de smartphones em alto volume e pela forte demanda local por equipamentos de agricultura de precisão. Os incentivos governamentais para o silício indígeno, combinados com o crescente ecossistema em torno do NavIC da Índia e do QZSS do Japão, aceleram ainda mais a absorção regional. Os fornecedores que certificam conformidade total com BeiDou e NavIC obtêm o status de fornecedor preferido, consolidando vitórias de design junto a OEMs em aparelhos e máquinas agrícolas.

A América do Norte contribui com uma participação estável ancorada em ADAS automotivo, contratos de defesa e implantações em larga escala de temporização 5G. A aquisição federal enfatiza resiliência e capacidade de M-code criptografado, levando os fornecedores a adotar front-ends anti-interferência e compatibilidade com SAASM. Os florescentes projetos-piloto de entrega por drones e as marcas de wearables do Vale do Silício mantêm um ciclo de liderança tecnológica que mantém os ASPs elevados, apesar dos menores volumes unitários.

A Europa prioriza a adoção de frequência dupla Galileo tanto nas regulamentações de aviação quanto de transporte rodoviário. O aumento de incidentes de falsificação de sinal no Leste Europeu em 2024 acelerou as retrofitagens de companhias aéreas com receptores multi-constelação. Enquanto isso, a América do Sul, o Oriente Médio e a África adotam o GNSS para impulsionar construções de cidades inteligentes, automação de mineração e agricultura inteligente para o clima. O Brasil aproveita o plantio de soja de precisão para defender sua competitividade nas exportações; os países do Golfo integram o GNSS em mega projetos de infraestrutura; e as operadoras de telefonia móvel pan-africanas investem em temporização 5G para superar as redes fixas, ampliando cumulativamente o mercado de chips GNSS.

Panorama regulatório

A comercialização de chips GNSS é moldada por regimes de equipamentos de rádio, espectro e conformidade que cada vez mais se cruzam com requisitos de cibersegurança e acesso a constelações estrangeiras. Na União Europeia, a Diretiva de Equipamentos de Rádio (RED) 2014/53/UE rege equipamentos de radiodeterminação e a marcação CE, e a Comissão Europeia ativou os requisitos de cibersegurança da RED (Artigos 3.3 d, e e f) para produtos de rádio conectados à internet (referenciados como ativados em agosto de 2025), levando os dispositivos habilitados para GNSS a incorporar controles de segurança juntamente com a conformidade de desempenho de RF.

Nos Estados Unidos, as regras da FCC influenciam tanto as emissões de dispositivos quanto as operações de constelações. A conformidade com a Parte 15 da FCC continua sendo central para dispositivos digitais habilitados para GNSS, enquanto a FCC também gerencia operações de constelações não americanas sob seu quadro de licenciamento de satélites. Em março de 2026, a FCC adotou um Aviso de Inquérito (FCC 25-20) examinando a segurança de dados nacionais de PNT e os requisitos de acesso ao mercado para provedores GNSS estrangeiros, e em maio de 2026 a FCC emitiu a Ordem DA 26-525, introduzindo requisitos de certificação de provedores vinculados a autorizações para uso de sinais GNSS não americanos. Na China, a padronização também está se tornando mais rigorosa: a GB/T 47326-2026 para desempenho e testes de chips de RF de banda larga BeiDou/GNSS é citada como implementada em julho de 2026, adicionando uma referência de teste e desempenho específica do país para fornecedores que visam projetos habilitados para BeiDou.

Análise da cadeia de valor

A cadeia de valor de chips GNSS começa com o desenvolvimento de PI de banda base GNSS e front-end de RF, depois passa pela fabricação de wafers, embalagem e teste. Continua com o design de módulos, onde o GNSS é comumente combinado com filtros, osciladores e antenas, antes da integração do OEM em smartphones, veículos, drones, rastreadores industriais e equipamentos de temporização. As implantações de consumo de alto volume são normalmente impulsionadas por SoCs móveis integrados (como Qualcomm e MediaTek) que agrupam GNSS com celular e Wi-Fi, enquanto os programas industriais e automotivos usam mais frequentemente chipsets e módulos GNSS discretos ou especializados de fornecedores como STMicroelectronics e u-blox, seguidos por serviços de correção (RTK/PPP) e software de aplicação.

Parcerias e movimentos de fabricação indicam onde o valor se concentra. Trimble e STMicroelectronics (março de 2025) combinaram o Trimble ProPoint Go com o ST Teseo VI para oferecer uma pilha de posicionamento integrada para automotivo e IoT, e a Swift Navigation com a Sony Semiconductor Solutions (novembro de 2024) combinou o Swift Skylark Precise Positioning Service com um chipset GNSS da Sony, refletindo uma mudança de silício isolado para silício mais software mais serviços de correção. No lado da oferta, um exemplo impulsionado pela soberania surgiu em junho de 2026, quando a GlobalFoundries e a Qualinx concluíram um fluxo de fabricação totalmente europeu e de ponta a ponta para um SoC GNSS e front-end analógico na GlobalFoundries Dresden, utilizando a tecnologia FDX, abordando uma dependência conhecida em que a fabricação avançada e a embalagem final ainda estão concentradas na Ásia para muitos componentes relacionados ao GNSS.

Cenário Competitivo

O mercado de chips GNSS está moderadamente consolidado: Qualcomm, MediaTek e Broadcom dominam coletivamente os volumes de grau de consumo, enquanto u-blox, STMicroelectronics e Trimble capturam nichos de precisão. Os SoCs de smartphones da Qualcomm e da MediaTek integram GNSS junto com celular e Wi-Fi, garantindo slots de design de múltiplos anos com OEMs de aparelhos. Sua capacidade de integração pressiona os fornecedores de receptores discretos em preço, mas também deixa lacunas de desempenho que os especialistas podem explorar.

u-blox, Septentrio e Unicore focam em peças de multi-banda e multi-constelação sintonizadas para precisão em nível centimétrico. O die de quatro bandas Teseo VI da STMicroelectronics combina baixo consumo de energia com desempenho de nível de levantamento topográfico, abrindo caminho nas Unidades de Controle de Telemática Automotiva. A Trimble aproveita seu ecossistema de software para combinar receptores com serviços de correção para construção e agricultura.

Os movimentos estratégicos em 2024-25 incluem o serviço conjunto da u-blox e da Topcon Positioning Systems, Inc., que combina hardware com assinaturas de rede RTK. Além disso, o módulo LG580P da Quectel Wireless Solutions Co., Ltd. estende o silício da Broadcom para o IoT industrial, e a Synaptics lança o SYN4778 de ultra-baixo consumo de energia para wearables. A resiliência da cadeia de suprimentos tornou-se um critério de aquisição essencial, levando os OEMs de aparelhos a realizar dual-sourcing entre fábricas taiwanesas e europeias.

Líderes do Setor de Chips GNSS

Qualcomm Technologies, Inc.

MediaTek Inc.

STMicroelectronics N.V.

Broadcom Corporation

Intel Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

O posicionamento assegurado e autenticado está criando espaço de design para fornecedores de chips GNSS além da navegação básica, particularmente em aplicações expostas a interferência, spoofing e multipercurso. Um sinal claro de comercialização surgiu em julho de 2026, quando a Iridium Communications anunciou a disponibilidade comercial de seu Iridium PNT ASIC, destinado a proteger dispositivos dependentes de GNSS contra interferência, indicando um mercado produtizado para silício de PNT resiliente ao lado de receptores convencionais. A integração em torno da autenticação também está se aproximando do receptor, com a Qualinx divulgando suporte ao Galileo OSNMA para sua série QLX3Gx (junho de 2026), refletindo a demanda de setores sensíveis à segurança e responsabilidade que buscam sinais de prova de origem e posturas de segurança mais rígidas em dispositivos habilitados para GNSS.

O fornecimento regionalizado e a plataformização são outra área de espaço em branco, onde hardware, software e pegadas de fabricação são empacotados para atender aos requisitos de aquisição em programas automotivos, de temporização de infraestrutura e vinculados ao governo. A conclusão em junho de 2026 de um fluxo de fabricação de SoC GNSS totalmente europeu pela GlobalFoundries e Qualinx em Dresden fornece um caminho de fornecimento visível para fornecedores que visam o fornecimento com base na Europa, enquanto as atualizações de desempenho definidas por software estão se tornando um diferencial em ambientes degradados. Por exemplo, a Focal Point Positioning e a STMicroelectronics firmaram um acordo comercial (julho de 2026) para aplicar o software S-GNSS Auto nos dispositivos ST Teseo V e Teseo VI para melhorar a confiabilidade do posicionamento automotivo sem exigir um redesenho completo de hardware, alinhando-se com as necessidades dos OEMs por robustez multiconstelação e pilhas de posicionamento sustentáveis ao longo de longos ciclos de vida de programas de veículos.

Desenvolvimentos recentes do setor

- Julho de 2026: A Iridium Communications anunciou a disponibilidade comercial de seu Iridium PNT ASIC, projetado para proteger dispositivos dependentes de GNSS contra jamming e spoofing. A medida transforma em produto o PNT resiliente no nível do chip para fabricantes de dispositivos que precisam de posicionamento e temporização tolerantes a interferência além dos designs convencionais somente com GNSS.

- Agosto de 2025: A Qualcomm anunciou as plataformas vestíveis Snapdragon W5+ Gen 2 e W5 Gen 2 com suporte integrado a satélite NB-NTN. A conectividade com consciência de satélite em dispositivos vestíveis aumenta o valor estratégico da recepção GNSS altamente eficiente e do gerenciamento de energia em plataformas compactas onde as funções de localização e mensagens compartilham orçamentos de bateria limitados.

- Fevereiro de 2025: A STMicroelectronics lançou a família Teseo VI como um receptor GNSS quad-band de chip único, visando aplicações automotivas e industriais. Ao consolidar a capacidade multibanda em um design monolítico, o lançamento suporta posicionamento de maior precisão e simplifica a integração para OEMs que buscam desempenho GNSS robusto em ambientes de RF desafiadores.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e cobertura do mercado

Para este estudo, o mercado de chips GNSS inclui a receita gerada por chipsets e módulos receptores GNSS que permitem funções de posicionamento, navegação e temporização em dispositivos de consumo e industriais, cobrindo as principais constelações e bandas de frequência.

Exclusões de escopo: excluímos dispositivos finais e serviços habilitados para GNSS (como aplicativos de navegação, assinaturas de mapeamento e mão de obra de instalação) e contamos apenas o valor de hardware de chips e módulos.

Visão geral da segmentação

- Por Tipo de Dispositivo

- Smartphones

- Tablets e Wearables

- Dispositivos de Rastreamento Pessoal

- Rastreadores de Ativos de Baixo Consumo

- Sistemas Embarcados em Veículos

- Drones

- Outros Tipos de Dispositivos

- Por Banda de Frequência

- Frequência Única L1

- Frequência Dupla L1/L5

- Frequência Dupla L1/L2

- Multi-frequência (Banda Tripla e acima)

- Por Setor do Usuário Final

- Automotivo

- Eletrônica de Consumo

- Aviação

- Agricultura

- Construção e Mineração

- Defesa e Segurança Pública

- Outros Usuários Finais

- Por Aplicação

- Navegação

- Posicionamento e Mapeamento

- Temporização e Sincronização

- Sensoriamento Remoto

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Coreia do Sul

- Índia

- Restante da Ásia-Pacífico

- Oriente Médio

- Arábia Saudita

- Emirados Árabes Unidos

- Restante do Oriente Médio

- África

- África do Sul

- Restante da África

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

O trabalho documental começou com a construção de uma base factual clara sobre implantações de GNSS, categorias de dispositivos e sinais de embarque de semicondutores, mapeando-os em pools de demanda para hardware compatível com GNSS. As fontes públicas usadas nesta etapa normalmente incluem comunicados governamentais de espectro e telecomunicações, como a FCC, atualizações de programas de navegação por satélite, como o escritório do programa GPS dos EUA e a Agência da União Europeia para o Programa Espacial, e órgãos de normalização, como o 3GPP para requisitos relacionados à temporização.

Também revisamos indicadores técnicos e de uso não bloqueados por paywall de fontes como publicações da ITU, estatísticas de alfândega e comércio para categorias eletrônicas, e periódicos revisados por pares que discutem a adoção de multifrequência e a resiliência a interferências. Registros de empresas, apresentações a investidores, resumos de produtos e imprensa confiável foram usados para fundamentar a direção do ASP e as mudanças no mix de produtos em smartphones, veículos e rastreadores industriais. Quando necessário, dados financeiros pagos de empresas e uma assinatura de inteligência, um banco de dados de patentes e um banco de dados de embarques de importação-exportação foram usados para confirmar divisões de receita e validar a intensidade dos embarques. Esses exemplos não são exaustivos, e outras fontes públicas e pagas também foram usadas para coleta, validação e esclarecimento de dados.

Entrevistas primárias e pesquisas

O trabalho primário se concentrou em verificar o que realmente impulsiona a receita de chips GNSS, tipicamente o mix de designs de frequência única versus dupla e multifrequência, a participação de soluções integradas e a rapidez com que novos designs entram em dispositivos de alto volume. Conversamos com um amplo conjunto de participantes em toda a cadeia de valor, incluindo projetistas de chips, fabricantes de módulos, equipes de OEM de dispositivos e integradores downstream, e cobrimos APAC, EMEA e as Américas, de modo que os padrões regionais de demanda e as diferenças de precificação não fossem negligenciados.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 25% | CXOs: 12% | APAC: 38% |

| Nível médio: 57% | Líderes funcionais/de unidade: 39% | EMEA: 37% |

| Participantes menores: 18% | Gerentes: 49% | Américas: 25% |

Dimensionamento de mercado e previsão

O dimensionamento foi construído usando uma abordagem top-down, onde as categorias de embarque de dispositivos e as taxas de adoção foram usadas para reconstruir a demanda de chips GNSS, e então pressupostos de preço e mix foram aplicados para converter unidades em receita. O modelo acompanha entradas práticas, como volumes de smartphones e vestíveis, penetração de GNSS embarcado em veículos, embarques de dispositivos de rastreamento e telemática, a participação de chipsets de dupla e multifrequência, e a movimentação observada do ASP à medida que a integração aumenta.

Uma vez formado o pool de demanda, verificações seletivas bottom-up foram usadas para manter os totais realistas, incluindo consolidações de fornecedores a partir de linhas de produtos amostradas, verificações de canal sobre precificação de módulos, e verificações cruzadas de ASP multiplicado por volume para grandes agrupamentos de dispositivos. Quando havia lacunas para usos industriais menores, proxies conservadores foram aplicados usando categorias de dispositivos adjacentes e depois ajustados após feedback de especialistas.

Para a previsão, foi utilizada análise de cenários, já que a adoção de designs multifrequência e o conteúdo automotivo por veículo podem mudar mais rapidamente do que uma linha de tendência suave sugere. As premissas foram testadas sob estresse usando informações de entrevistas sobre ciclos de vitórias de design, prazos de substituição, pressões regulatórias por temporização resiliente e mudanças na fabricação regional, antes que o conjunto final de valores ano a ano fosse fechado.

Validação de dados e ciclo de atualização

Os resultados foram verificados cruzadamente com sinais independentes, como a direção dos embarques de dispositivos, tendências de receita de semicondutores divulgadas e o ritmo de atualizações de recursos GNSS em dispositivos convencionais, e então quaisquer inconsistências foram revisadas e corrigidas. Grandes variações desencadearam uma segunda revisão da lógica de entrada, seguida de recontato direcionado com participantes do setor para confirmar se a mudança refletia a realidade ou um erro de premissa.

Antes da aprovação final, o modelo e suas premissas são revisados em várias etapas pelos analistas, para que a aritmética, a consistência de unidades e o tratamento de moeda estejam alinhados entre as regiões. O relatório é atualizado anualmente, e atualizações intermediárias são feitas quando ocorrem eventos materiais, como grandes mudanças de política de constelações ou mudanças acentuadas de preços. Imediatamente antes da entrega, uma varredura final de atualização é concluída para que os clientes recebam a visão mais atual disponível.

Tamanho do mercado de chips GNSS da Mordor Intelligence comparado a outras estimativas publicadas

É comum ver tamanhos de mercado diferentes para chips GNSS, porque cada editor traça a linha de forma diferente entre chips, módulos e dispositivos habilitados para GNSS, e também escolhem diferentes anos-base e premissas de precificação. O momento também importa, já que as taxas de câmbio, os ciclos de celulares e os cronogramas de produção automotiva podem mover o número mesmo quando a demanda de longo prazo permanece intacta.

Em nossas verificações, a maior divergência normalmente vem de saber se os pools de embarque de dispositivos plurianuais são mapeados em receita de chips usando taxas de adoção realistas e mix de bandas de frequência, ou se hardware GNSS mais amplo é incluído por padrão. Algumas estimativas também se apoiam em uma progressão agressiva de ASP ou janelas de previsão mais longas sem validação suficiente sobre a rapidez com que os designs de dupla e multifrequência se tornam padrão. Essa separação é mantida explícita no modelo usado pela Mordor Intelligence.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 8,84 bilhões de USD (2026) | |

| Editor do Setor A | 5,27 bilhões de USD (2024) | Usa um ano-base anterior e um mix mais amplo de definições de segmento, e o valor menor sugere uma inclusão mais restrita de módulos ou premissas mais conservadoras de taxa de adoção e ASP para dispositivos de alto volume. |

| Boletim Comercial B | 5,83 bilhões de USD (2024) | Cita uma cifra de curto prazo, mas oferece clareza limitada sobre se a precificação está vinculada apenas à receita de chipsets ou a um valor combinado no nível do dispositivo, e a projeção de longo prazo apresentada parece inconsistente com os padrões típicos de ASP e adoção de chips GNSS. |

No geral, a tabela mostra que a diferença é menos impulsionada por uma única taxa de crescimento e mais pelo que é contado como receita de chips, como as taxas de adoção são aplicadas nos pools de dispositivos, e como as mudanças de ASP são tratadas à medida que a integração aumenta. Ao manter essas entradas visíveis e testáveis, o número resultante é mais fácil de replicar e ajustar quando surgem novos sinais de embarque ou de mix.

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de chips GNSS em 2026?

O tamanho do mercado de chips GNSS é de USD 8,84 bilhões em 2026 e está projetado para atingir USD 11,58 bilhões até 2031.

Qual categoria de dispositivo lidera a demanda por chips GNSS?

Os smartphones respondem por 54,62% da receita de 2025, refletindo sua ubiquidade e o avanço constante dos recursos de posicionamento de banda dupla.

Qual é a aplicação GNSS de crescimento mais rápido?

A temporização e sincronização está se expandindo a um CAGR de 7,38%, à medida que as redes 5G e as concessionárias de energia buscam precisão em sub-microssegundos.

Qual região apresenta o maior crescimento?

A Ásia-Pacífico lidera tanto em participação quanto em momentum, crescendo a um CAGR de 6,33% com base na expansão do BeiDou e na escala de manufatura dos OEMs.

Por que os chips multi-frequência estão ganhando popularidade?

Os receptores de banda dupla e tripla superam os erros de multicaminho urbano e entregam precisão centimétrica, vital para drones, ADAS e agricultura de precisão.

Quais são os principais riscos enfrentados pela adoção do GNSS?

A interferência, a falsificação de sinal e o alto consumo de energia acrescentam custo e complexidade ao projeto, impulsionando investimentos em hardware anti-interferência e arquiteturas de baixo consumo de energia.

Página atualizada pela última vez em: