Tamanho e Participação do Mercado de Chips Automotivos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

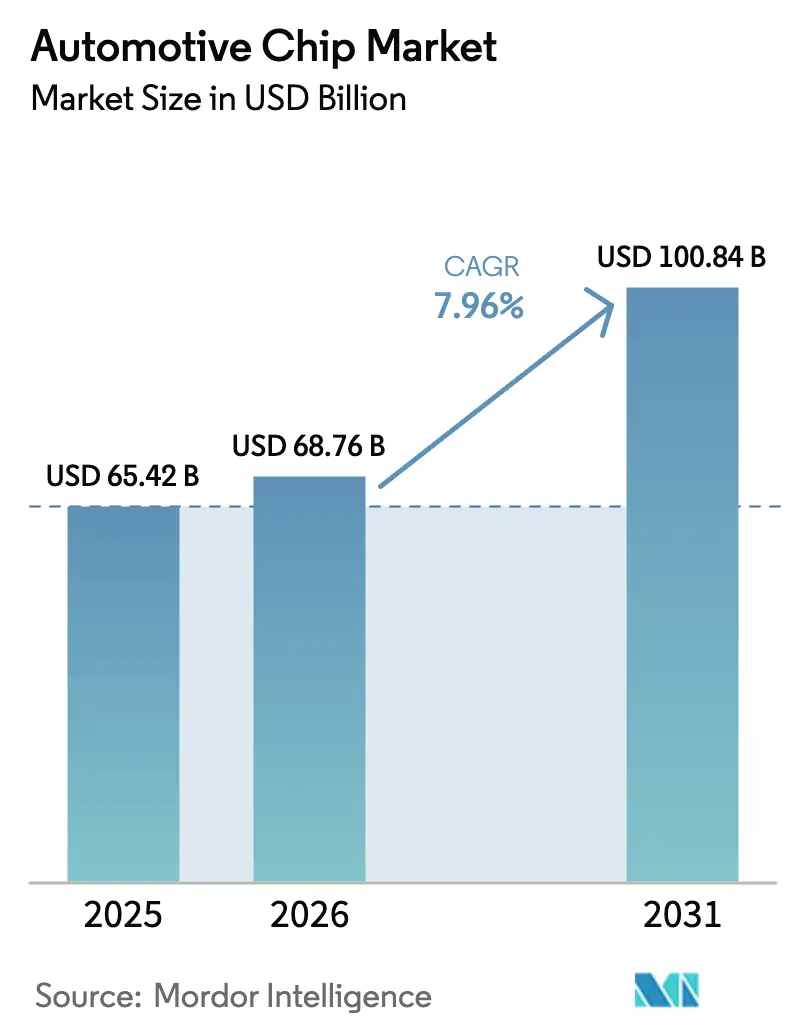

| Tamanho do Mercado (2026) | 68.76 Bilhões de dólares |

| Tamanho do Mercado (2031) | 100.84 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.96% CAGR |

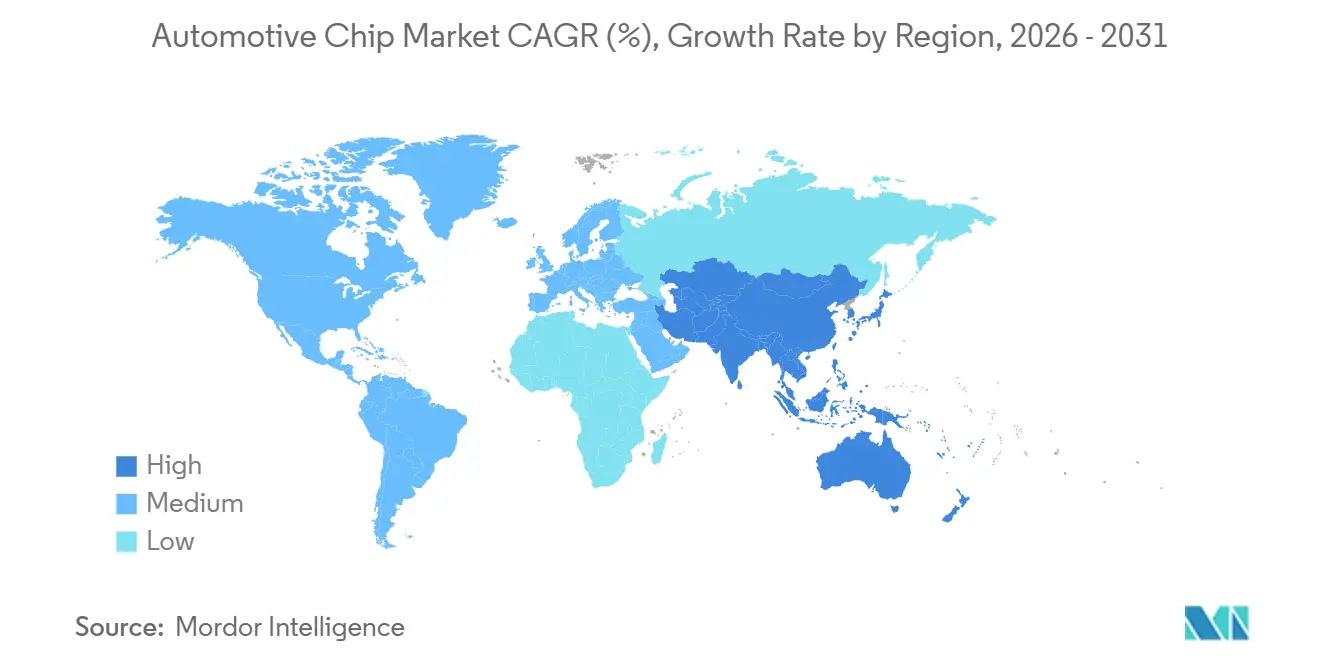

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

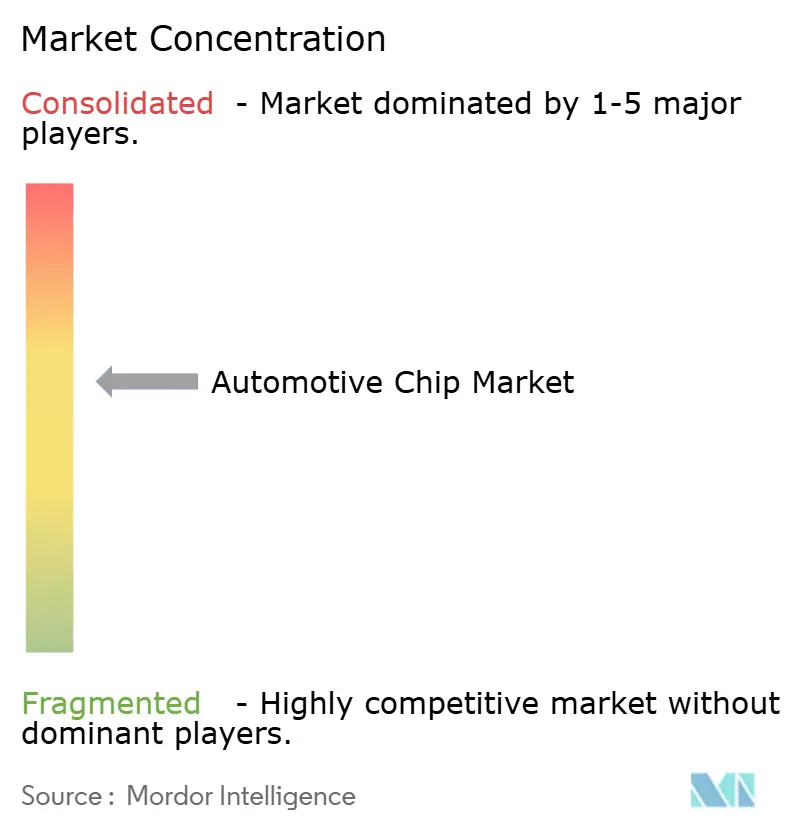

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Chips Automotivos por Mordor Intelligence

Espera-se que o tamanho do mercado de chips automotivos cresça de USD 65,42 bilhões em 2025 para USD 68,76 bilhões em 2026 e está previsto para atingir USD 100,84 bilhões até 2031 a uma CAGR de 7,96% no período 2026-2031. Programas de veículos definidos por software, dispositivos de potência de banda larga, e incentivos governamentais para capacidade doméstica de wafers estão elevando a demanda por silício em todos os domínios veiculares. Os microcontroladores permanecem indispensáveis para funções de segurança em tempo real, mas os sistemas em chip de nós avançados estão ganhando participação à medida que os gateways zonais substituem dezenas de unidades de controle legadas. A paridade de custo das baterias está acelerando a penetração de veículos elétricos a bateria (BEV), dobrando o valor de discretos de potência e sensores por veículo. Programas de investimento como a Lei CHIPS e Ciência dos Estados Unidos e a Lei Europeia de Chips ressaltam a natureza estratégica dos semicondutores automotivos. Ao mesmo tempo, o congestionamento crônico nas linhas de 28-45 nanômetros está prolongando os prazos de entrega, levando os fornecedores de primeiro nível a pré-pagar por capacidade ou a integrar verticalmente a produção de dispositivos de potência.

Principais Conclusões do Relatório

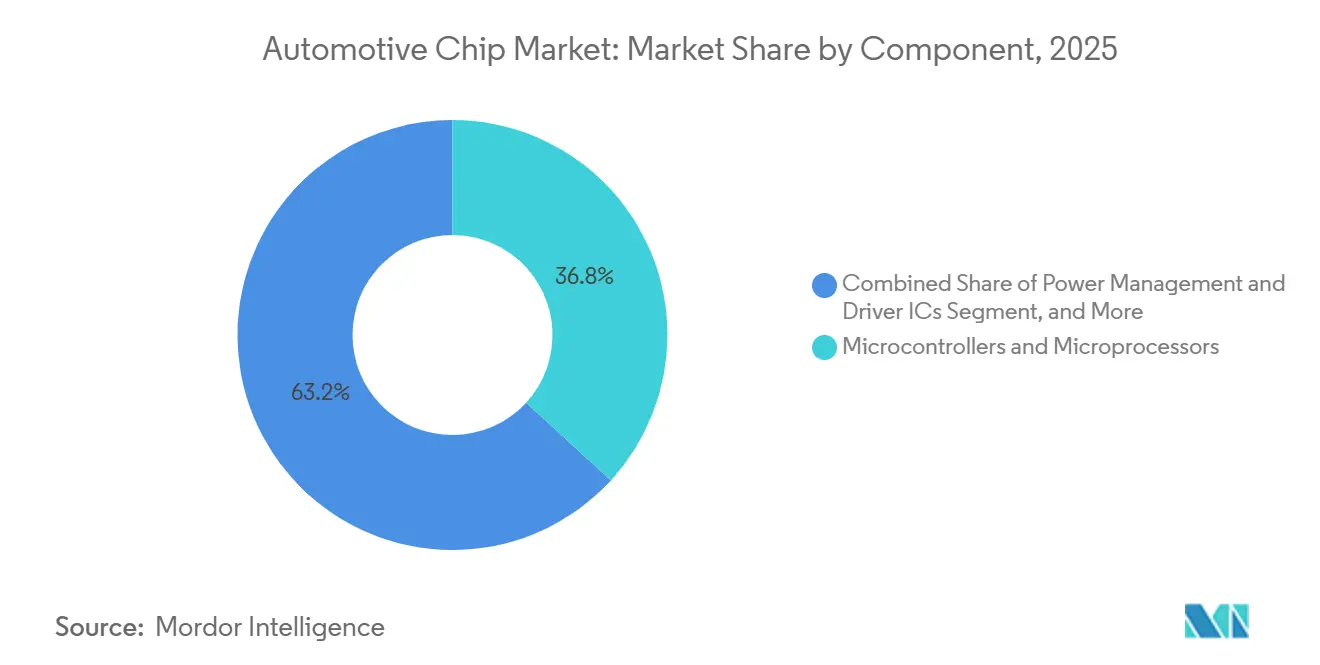

- Por componente, os microcontroladores e microprocessadores detinham 36,82% da receita de 2025, a maior fatia do mercado de chips automotivos, crescendo a uma CAGR de 8,01%.

- Por nó de fabricação, a classe de 23-45 nanômetros detinha 44,57% em 2025, e os nós iguais ou inferiores a 10 nanômetros estão previstos para se expandir a uma CAGR de 7,99% com base nos programas de computação ADAS de 4 nm e 5 nm.

- Por material semicondutor, o silício reteve 75,92% em 2025, enquanto o nitreto de gálio está posicionado para registrar a CAGR mais rápida de 8,09% à medida que as eficiências dos carregadores embarcados aumentam.

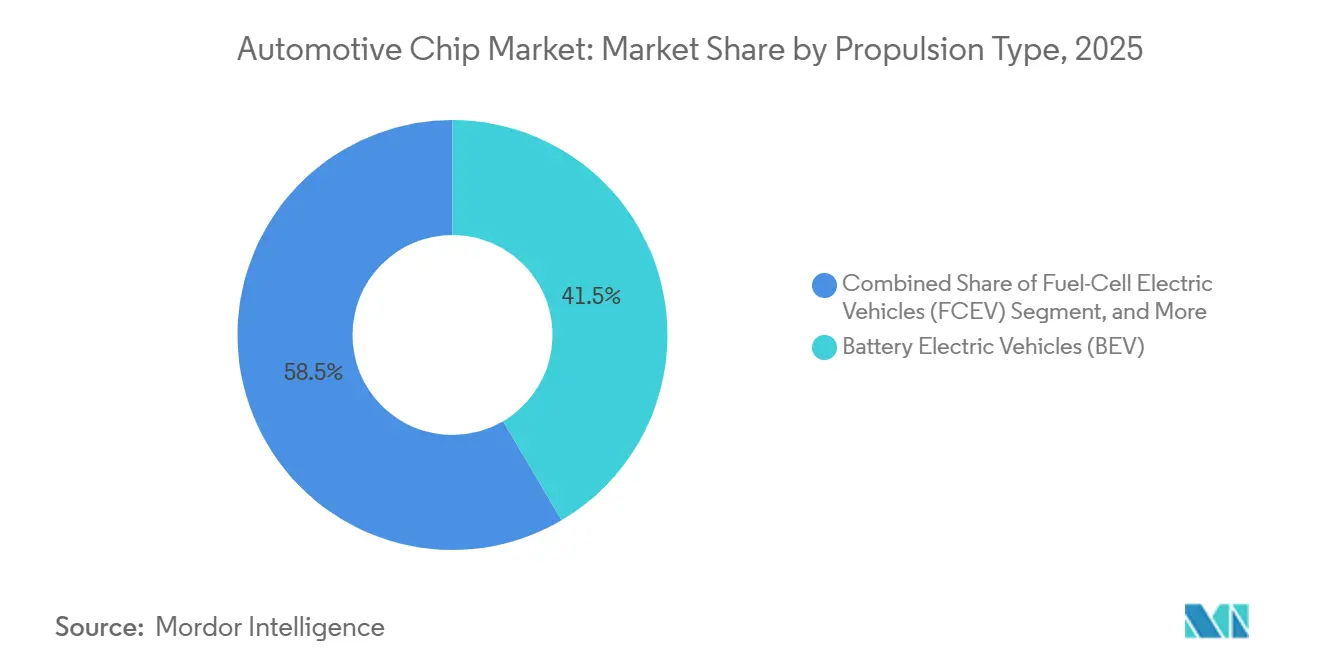

- Por tipo de propulsão, os BEVs capturaram 41,53% em 2025, e o segmento deve crescer a uma CAGR de 8,17% até 2031 com base nas plataformas de 800 volts.

- Por classe de veículo, os carros de passeio comandavam 60,48% em 2025 e devem crescer a uma CAGR de 8,33% à medida que as funções de Nível 3 migram para modelos de segmento médio.

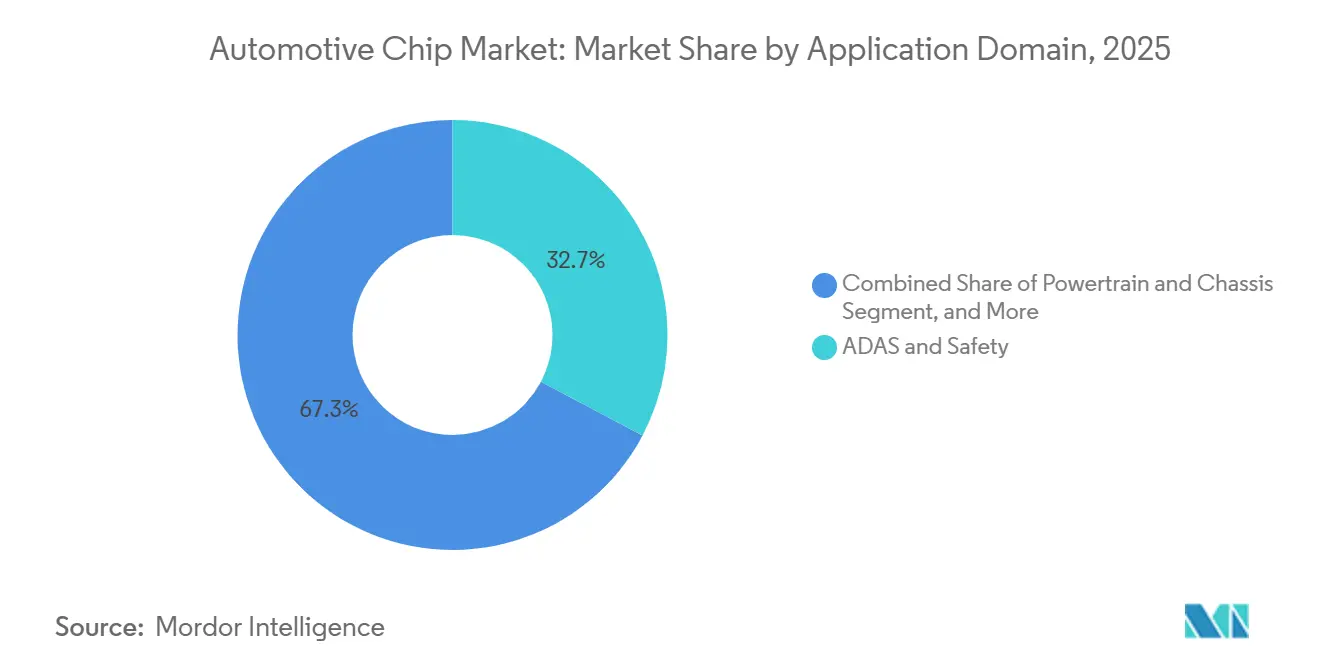

- Por domínio de aplicação, os sistemas ADAS e de segurança detinham 32,74% em 2025, enquanto o mesmo domínio registra a maior CAGR projetada de 8,28% à medida que o Regulamento ONU 157 amplia seu escopo.

- Por mercado final, os eletrônicos instalados pelo fabricante representavam 81,63% em 2025, e as adaptações para o mercado de reposição registrarão uma CAGR de 8,05% à medida que as frotas atualizam ativos mais antigos.

- Por geografia, a Ásia-Pacífico liderou com 40,61% em 2025 e está prevista para crescer à CAGR mais rápida de 8,41%, apoiada pelo roteiro de Veículos de Nova Energia da China.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Chips Automotivos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Transição Acelerada para Arquiteturas Elétricas Zonais e Definidas por Software | +1.8% | Global, com adoção antecipada na Alemanha, EUA, China | Médio prazo (2-4 anos) |

| Adoção Rápida de Dispositivos de Potência SiC e GaN em Plataformas de VE de Alta Tensão | +1.5% | Núcleo na APAC, com expansão para América do Norte e Europa | Médio prazo (2-4 anos) |

| Pressão dos Fabricantes por SoCs Automotivos de 4 nm / 5 nm Habilitando ADAS de Nível 3+ | +1.3% | América do Norte, Europa, Japão, Coreia do Sul | Longo prazo (≥ 4 anos) |

| Padrões de Cibersegurança e OTA Exigidos pelo Governo (UNECE R155/R156) Aumentando o Conteúdo de Silício | +1.1% | Europa, América do Norte, com adoção gradual na APAC | Curto prazo (≤ 2 anos) |

| Paridade de Custo de Baterias Acelerando a Penetração de BEVs | +1.4% | Global, mais forte na China, Europa, América do Norte | Curto prazo (≤ 2 anos) |

| Designs Modulares Baseados em Chiplets Reduzindo o Tempo de Lançamento no Mercado dos Fornecedores de Primeiro Nível | +0.9% | Japão, EUA, Europa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Transição Acelerada para Arquiteturas Elétricas Zonais e Definidas por Software

Os fabricantes de automóveis estão consolidando até 150 unidades de controle em um punhado de gateways zonais que executam software em contêineres em processadores multinúcleo. A consolidação aumenta o conteúdo de silício por veículo em até 30% porque os controladores zonais requerem CPUs tolerantes a falhas, switches de rede sensíveis ao tempo e CIs de gerenciamento de energia seguros. A plataforma Neue Klasse da BMW implantará chips centralizados que reduzirão a massa de fiação em 40% e diminuirão o custo de integração. A cooperação da Volkswagen com a Horizon Robotics prova que os fabricantes compartilharão propriedade intelectual se isso encurtar os ciclos de lançamento. Os PHYs Ethernet capazes de 10 Gbps surgiram como habilitadores críticos porque a fusão de sensores exige latência abaixo de um milissegundo.[1]Texas Instruments, "DP83TD510E PHY Ethernet de Par Único," Texas Instruments, ti.com

Adoção Rápida de Dispositivos de Potência SiC e GaN em Plataformas de VE de Alta Tensão

Os componentes de carboneto de silício e nitreto de gálio suportam pacotes de baterias de 800 volts que adicionam até 350 kW de carregamento rápido sem deriva térmica, reduzindo os tempos de carregamento para menos de 15 minutos para 80% do estado de carga. O módulo EliteSiC M3e da onsemi suporta temperaturas de junção de 200 °C, permitindo que os fabricantes reduzam os resfriadores do inversor em um quarto e removam USD 50 de material por veículo.[2]onsemi, "Módulo de Potência EliteSiC M3e," onsemi, onsemi.com A garantia de volume de cinco anos da Volkswagen para peças de carboneto de silício sublinha o valor estratégico atribuído aos dispositivos de banda larga. A pesquisa e desenvolvimento conjunto de nitreto de gálio entre GlobalFoundries e onsemi em wafers de 300 mm visa reduzir os custos pela metade até 2027.[3]GlobalFoundries, "GlobalFoundries e onsemi Colaboram para Avançar a Tecnologia de Nitreto de Gálio," GlobalFoundries, gf.com

Pressão dos Fabricantes por SoCs Automotivos de 4 nm / 5 nm Habilitando ADAS de Nível 3 e Superior

Os pilotos de rodovias de Nível 3 precisam de 300 TOPS de inferência dentro de envelopes de 60 W. O EyeQ6 Lite da Mobileye, fabricado em 5 nm, fornece 34 TOPS a 24 W, um salto de eficiência de 40% e agora com preço de USD 180 para sedãs de segmento médio. A Renesas está amostrando dispositivos de 3 nm para o lançamento da Honda em 2027, combinando clusters Cortex-A720 com motores neurais dedicados. Embora os nós avançados elevem os custos não recorrentes acima de USD 500 milhões, os fornecedores ganham 18 meses de janelas de design exclusivas após a conclusão da aprovação ISO 26262 ASIL-D. As fundições respondem às preocupações de confiabilidade adicionando metalização redundante e estruturas de memória ECC.

Padrões de Cibersegurança e OTA Exigidos pelo Governo Aumentando o Conteúdo de Silício

O Regulamento ONU 155 obriga a inicialização segura ancorada em hardware e o gerenciamento de chaves ao longo da vida útil, adicionando USD 5–15 por unidade eletrônica. O Regulamento 156 estende a supervisão ao registro de atualizações over-the-air, favorecendo layouts de computação centralizada que simplificam as trilhas de auditoria. O S32G3 da NXP integra criptografia em hardware que autentica firmware em menos de 100 ms, permitindo ciclos de atualização mensais sem atrasar a ignição. As próximas recomendações pós-quânticas da Agência da União Europeia para a Cibersegurança impulsionarão a demanda por aceleradores baseados em reticulados até 2028.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Gargalos Crônicos de Capacidade de Fundição de 28-45 nm Apesar de Novas Fábricas | -1.2% | Global, mais agudo na América do Norte e Europa | Médio prazo (2-4 anos) |

| Custos de Certificação de Segurança Funcional (ISO 26262 / ASIL-D) Onerando Fornecedores de Médio Porte | -0.8% | Global, com impacto particular em fornecedores menores na APAC | Longo prazo (≥ 4 anos) |

| Margem Limitada de Gerenciamento Térmico em Embalagens 3D para Domínios de Cabine | -0.5% | Global, com maior impacto em segmentos de veículos premium | Longo prazo (≥ 4 anos) |

| Restrições de Controle de Exportação sobre EDA / PI para Fabricantes Chineses | -0.7% | China, com efeitos secundários na APAC | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Gargalos Crônicos de Capacidade de Fundição de 28-45 nm Apesar de Novas Fábricas

Os microcontroladores automotivos dependem de plataformas maduras de 28-45 nm onde os blocos analógicos e de flash embarcado são comprovados em campo. A utilização global das fundições ficou acima de 95% durante todo o ano de 2025, elevando os prazos de entrega para mais de quarenta semanas e inflacionando os preços em dois dígitos. As novas fábricas nos Estados Unidos e na Alemanha adicionarão capacidade somente após 2027, e a qualificação significa que os volumes automotivos serão sentidos mais próximos de 2030. Os fornecedores de primeiro nível responderam com contratos de compra garantida, trocando flexibilidade por wafers garantidos.

Custos de Certificação de Segurança Funcional Onerando Fornecedores de Médio Porte

O ASIL-D da ISO 26262 exige injeção exaustiva de falhas e auditorias de processo, custando USD 20–50 milhões e atrasando o tape-out em até dois anos. Empresas fabless menores agora licenciam blocos de PI pré-certificados para reduzir despesas, mas abrem mão da singularidade arquitetural, comprimindo as margens em até oito pontos percentuais. Os aceleradores de redes neurais amplificam o problema porque os testes determinísticos tradicionais são insuficientes, e as camadas de verificação SOTIF adicionam custos adicionais.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Microcontroladores Ancoram Domínios Legados Enquanto Sensores Crescem Rapidamente

Os microcontroladores e microprocessadores detinham 36,82% da receita de 2025, a maior fatia do mercado de chips automotivos, pois os controladores de motor, chassi e carroceria continuam a depender de lógica determinística de baixa latência. Os sensores, no entanto, representam a faixa de crescimento mais rápido, crescendo a uma CAGR de 8,01%; arrays de radar, câmera e LiDAR são agora obrigatórios na Europa, América do Norte e Japão para sistemas de frenagem de emergência automática. O tamanho do mercado de chips automotivos vinculado a sensores deve dobrar até 2031 à medida que a funcionalidade de Nível 3 e superior alcança os carros compactos. Os CIs de gerenciamento de energia escalam em paridade com os inversores de BEV, enquanto dispositivos discretos como IGBTs ou MOSFETs mantêm uma participação de 15–18%. A memória permanece um nicho resiliente, beneficiando-se do crescente download de mapas over-the-air e do armazenamento em cache de infotainment.

Os fabricantes dependem de uma integração de software estreita entre microcontroladores e módulos de segurança, garantindo a conformidade com a ISO 26262 sem superdimensionar o silício. Enquanto isso, os fornecedores de sistemas estão embalando transceivers de radar e microprocessadores dentro de compostos de molde único, reduzindo a área da placa de circuito impresso em 30%. A convergência borra os limites dos componentes, atraindo nova concorrência de fornecedores de sensores de eletrônicos de consumo. À medida que os veículos migram para arquiteturas zonais, espera-se que microcontroladores de sinal misto com ilhas de segurança e MACs Ethernet gigabit substituam as unidades de 16 bits mais antigas, melhorando a margem funcional para futuras funcionalidades de software.

Por Nó de Fabricação: Linhas Legadas Ainda Dominam, Nós Avançados Aceleram

A classe de 23-45 nanômetros representou 44,57% das remessas de 2025, a maior participação individual do mercado de chips automotivos, porque as bibliotecas de flash embarcado, PI analógico e fluxos de ferramentas ISO 26262 são maduros nessas geometrias. Os nós iguais ou inferiores a 10 nanômetros estão projetados para se expandir a uma CAGR de 7,99% até 2031, pois os domínios de computação centralizada precisam de 200 TOPS de inferência de IA dentro de envelopes de 50 W. Essa migração aumenta o tamanho do mercado de chips automotivos vinculado a processos avançados, apesar das despesas de engenharia não recorrentes que agora ultrapassam USD 500 milhões por design. Os fornecedores de primeiro nível aceitam o custo mais alto porque um único sistema em chip de 5 nanômetros pode substituir até dez microcontroladores de 40 nanômetros, reduzindo a lista de materiais e o comprimento do chicote de fiação.

As fundições respondem às demandas de segurança adicionando metalização redundante, SRAM ECC e monitores extras de linha de corte para que a qualificação automotiva de primeira passagem seja concluída em 24 meses. A Qualcomm e a Mobileye já fabricam peças de 4 nanômetros e 5 nanômetros, conquistando slots de design antes reservados para fabricantes de dispositivos integrados que possuem fábricas legadas. Para mitigar o risco de fornecimento, os fabricantes assinam acordos de capacidade que garantem o início de wafers, mas exigem compromissos de volume de vários anos. Os nós maduros de 90 nanômetros e maiores permanecem viáveis para discretos de potência e analógico de alta tensão, mas o pool de valor está migrando para produtos com lógica densa onde os recursos definidos por software podem ser desbloqueados remotamente.

Por Material Semicondutor: Silício Lidera, Dispositivos de Banda Larga Crescem Rapidamente

O silício entregou 75,92% da receita de 2025 porque nenhum outro substrato corresponde ao seu custo por transistor em microcontroladores, memória e CIs de rede. O nitreto de gálio está previsto para crescer a uma CAGR de 8,09% à medida que os carregadores embarcados avançam para 98% de eficiência e reduzem os componentes passivos. O carboneto de silício já comanda 12-14% do tamanho do mercado de chips automotivos e está consolidado em inversores de tração de 800 volts que reduzem as perdas de condução em 30% em comparação com IGBTs de silício.

A integração vertical está mudando as curvas de preços; o acordo de longo prazo de wafers da onsemi com a Wolfspeed garante carboneto de silício bruto até 2027, enquanto sua colaboração com a GlobalFoundries visa reduzir os custos de nitreto de gálio pela metade em wafers de 300 mm até 2027. A paridade de custos com o silício para híbridos de 400 volts pode chegar em cinco anos, ampliando a adoção além dos BEVs premium. O arsenieto de gálio e o fosfeto de índio ocupam nichos de radar e LiDAR, mas juntos ficam abaixo de 3% de participação. À medida que os fabricantes buscam ganhos de eficiência, espera-se que os substratos de banda larga elevem a participação geral do mercado de chips automotivos de dispositivos de potência, mesmo que o silício continue a dominar a lógica e a memória.

Por Tipo de Propulsão: BEVs Impulsionam o Conteúdo em Dólares, Híbridos Fazem a Transição

Os veículos elétricos a bateria detinham uma fatia de 41,53% da receita de 2025 e estão definidos para crescer a 8,17% até 2031, o ritmo mais rápido entre as categorias de propulsão. Cada BEV incorpora USD 1.200 em semicondutores, aproximadamente 2,5 vezes o valor de um modelo a combustão interna, porque inversores, carregadores embarcados e sistemas de gerenciamento de bateria demandam centenas de discretos de potência e dezenas de microcontroladores.

Os híbridos e híbridos plug-in mantiveram 22-25% de participação em 2025, atendendo mercados onde a cobertura de carregamento é insuficiente, mas as regras de economia de combustível se tornam mais rígidas. Os trens de força a combustão interna ainda reivindicam cerca de um terço das unidades, mas enfrentam declínios graduais à medida que as redes de carregamento se expandem. Os veículos a célula de combustível permanecem abaixo de 1% em meio a lacunas na infraestrutura de hidrogênio. A mudança no mix amplia o tamanho do mercado de chips automotivos ao elevar a conta média de silício por veículo, mesmo quando a demanda total de veículos permanece estável. Os fornecedores que dominam os módulos de potência de banda larga e os CIs de monitoramento de bateria estão mais bem posicionados para capitalizar a transição de propulsão.

Por Classe de Veículo: Carros de Passeio Comandam o Volume, Frotas Comerciais Alcançam

Os carros de passeio geraram 60,48% da receita de 2025 e estão projetados para se expandir a uma CAGR de 8,33% à medida que a condução automatizada de Nível 3 se torna um recurso convencional. Os sedãs de segmento médio agora integram cinco a sete câmeras, três radares e um sensor de monitoramento do motorista, elevando o gasto com silício por unidade para cerca de USD 900. Os veículos comerciais leves representaram aproximadamente um quarto da participação do mercado de chips automotivos, impulsionados pela demanda de entrega de comércio eletrônico que valoriza a telemática em tempo real e os sistemas de prevenção de colisões.

Caminhões pesados e ônibus capturaram cerca de 11% em 2025, mas vão acelerar à medida que os recursos de comboio e de doca automatizada forem implementados em chassis eletrificados. A influência regulatória é aguda na Europa, onde o Regulamento Geral de Segurança exige frenagem de emergência automática e manutenção de faixa em todos os novos carros de passeio a partir de 2024. À medida que as frotas se digitalizam, o tamanho do mercado de chips automotivos vinculado a gateways de conectividade e tacógrafos inteligentes nas classes comerciais superará o crescimento de unidades. Startups que adaptam pilhas ADAS a veículos de alta tonelagem bruta poderiam conquistar participação antecipada porque os titulares priorizam as plataformas de passeio.

Por Domínio de Aplicação: ADAS Lidera, Trem de Força Mantém Peso Estratégico

Os sistemas avançados de assistência ao motorista e de segurança reivindicaram 32,74% das vendas de 2025 e carregam a maior CAGR de 8,28% até 2031, impulsionada pelo Regulamento ONU 157 que torna a manutenção automatizada de faixa obrigatória em novos tipos na Europa e no Japão. Uma única pilha de Nível 2 e superior agora combina até 12 câmeras, cinco radares e duas unidades LiDAR, gerando fluxos de dados que precisam de 100-300 TOPS de inferência.

O trem de força e o chassi permaneceram próximos a 29% de participação em 2025 e continuarão sendo críticos porque a eletrificação multiplica a necessidade de drivers de gate de alta corrente e controle de torque em tempo real. A telemática e o infotainment respondem por quase um quinto do tamanho do mercado de chips automotivos, pois os consumidores exigem cabines sempre conectadas. Os eletrônicos de carroceria e conveniência, além dos sistemas de gerenciamento de bateria, completam o saldo, mas cada um se beneficia quando os fabricantes pivotam para controladores zonais que hospedam múltiplos domínios de software em um único processador. O borramento das fronteiras significa que as futuras licitações agruparão ADAS, infotainment e conectividade em um único SoC, reformulando os critérios de seleção de fornecedores em torno de ecossistemas de software em vez de especificações de hardware discretas.

Por Mercado Final: Instalado pelo Fabricante Domina, Adaptação para Reposição Ganha Impulso

Os eletrônicos instalados pelo fabricante representaram 81,63% da participação do mercado de chips automotivos em 2025, ancorando a maior fatia da receita do setor, pois os fabricantes integraram microcontroladores, sensores e dispositivos de potência instalados de fábrica que satisfazem as regras de garantia e homologação. O segmento mantém o tamanho do mercado de chips automotivos estreitamente alinhado com os ciclos de modelos de equipamentos originais, de modo que cada nova geração de veículos eleva imediatamente a demanda por silício. De 2026 a 2031, o segmento de fabricantes está previsto para se expandir ligeiramente abaixo do ritmo geral porque o conteúdo de silício por veículo sobe mesmo quando a produção global de unidades se estabiliza. Em contraste, as soluções de adaptação para o mercado de reposição estão projetadas para registrar uma CAGR de 8,05% à medida que os operadores de frotas digitalizam os ativos existentes para atender aos limites de segurança de seguros e regulatórios.

Cada kit ADAS de retrofit adiciona USD 200–400 em semicondutores, incluindo sensores de radar, processadores de imagem e microcontroladores de gateway que acessam a rede CAN-FD do veículo. Uma proposta europeia pendente para exigir assistência inteligente de velocidade em frotas comerciais com mais de cinco anos poderia desbloquear 15 milhões de candidatos a retrofit por ano, representando mais de USD 3 bilhões em receita adicional de semicondutores até 2030. As seguradoras norte-americanas já concedem descontos de prêmio de dois dígitos para caminhões habilitados para telemática, estimulando a demanda por gateways de reposição com capacidade de atualização over-the-air. A complexidade de integração permanece o principal obstáculo porque os instaladores devem decodificar mensagens CAN proprietárias sem ferramentas de fábrica, favorecendo os fornecedores de primeiro nível com acesso a veículos de múltiplas marcas. Os fornecedores que agrupam módulos de sensores pré-certificados com software plug-and-play estão posicionados para capturar participação antecipada à medida que as frotas buscam benefícios rápidos de conformidade enquanto adiam a substituição total do veículo.

Análise Geográfica

A Ásia-Pacífico gerou 40,61% da receita global em 2025 e está prevista para entregar a CAGR mais rápida de 8,41% até 2031, sublinhada pelo requisito da China de que um em cada dois novos carros seja elétrico ou híbrido plug-in até 2035. Fabricantes domésticos como BYD e NIO estão integrando microcontroladores de produção nacional para contornar os controles de exportação, uma mudança que eleva o conteúdo em dólares regional. O Japão e a Coreia do Sul nutrem consórcios de pesquisa em chiplets que combinam os melhores tiles de CPU com memória de alta largura de banda local, posicionando o bloco para capturar os próximos sockets de computação centralizada. A Índia fica atrás no gasto de silício por veículo, mas um incentivo de eletrônicos de USD 9,1 bilhões poderia dobrar a capacidade de montagem nacional até 2028.

A América do Norte e a Europa combinadas representaram aproximadamente 46% das vendas de 2025, apoiadas pelo programa CHIPS dos Estados Unidos de USD 52,7 bilhões e pela Lei Europeia de Chips de EUR 43 bilhões. Os fabricantes norte-americanos favorecem microcontroladores de origem doméstica para reduzir o risco das linhas de fornecimento após as escassez de 2021, e o investimento da Intel no Arizona adiciona capacidade lógica de ponta a partir de 2027. A Europa mantém o maior gasto em semicondutores por carro do mundo, com média de USD 650, porque os cronogramas regulatórios aceleram a implantação de BEVs e ADAS. A expansão de Dresden da Infineon e o avanço de carboneto de silício de Catânia da STMicroelectronics solidificam a liderança do bloco em dispositivos de potência.

O Oriente Médio e a África, mais a América do Sul, compartilham os 13% restantes, mas ambas as regiões mostram bolsões localizados de crescimento. Os investimentos público-privados em VE da Arábia Saudita puxam a demanda por carregadores de nitreto de gálio de alta corrente, enquanto a meta de eficiência de combustível Rota 2030 do Brasil adiciona valor de microcontrolador aos trens de força flex-fuel. A montagem localizada é limitada, portanto a maioria dos chips continua sendo importada de fundições asiáticas, mantendo os custos logísticos elevados.

Cenário Competitivo

Os dez principais fornecedores capturaram uma estimativa de 62% da receita de 2025, resultando em um perfil de concentração moderado. Os fabricantes de dispositivos integrados como STMicroelectronics, Infineon, NXP, Renesas, Texas Instruments e onsemi defendem a titularidade em microcontroladores e discretos de potência reservando produção de wafers de longo prazo e incorporando propriedade intelectual analógica proprietária que os concorrentes fabless têm dificuldade em igualar. Os desafiantes fabless — Qualcomm, Mobileye e Horizon Robotics — capitalizam o acesso à capacidade de 4 nm e 5 nm na TSMC e na Samsung Foundry, alcançando 200–300 TOPS por 50 W enquanto evitam o custo fixo de fábricas cativas.

Os movimentos estratégicos se concentram no controle vertical de substratos de banda larga. A onsemi garantiu o fornecimento de wafers de carboneto de silício por meio de um contrato de vários anos com a Wolfspeed, enquanto a GlobalFoundries se aliou à onsemi para migrar o nitreto de gálio para 300 mm, reduzindo os custos pela metade até 2027. A Infineon garantiu EUR 1 bilhão em subsídios alemães para dobrar as linhas de discretos de potência de Dresden, garantindo capacidade cativa para microcontroladores de 28-45 nm. A intensidade de patentes está aumentando: onsemi, Infineon e Wolfspeed juntas detêm mais da metade dos registros de MOSFET de carboneto de silício datados de 2023-2025, elevando as barreiras de licenciamento para os entrantes tardios.

Os disruptores emergentes na China precificam os SoCs ADAS 25% abaixo das normas ocidentais, mas enfrentam embargos de cadeia de ferramentas. Startups na Europa agora visam campos de switches Ethernet e fotônica lidar deixados abertos por players maiores focados em aceleradores de IA. Os ecossistemas de chiplets permitiriam que os fornecedores de primeiro nível misturassem tiles de CPU, GPU e memória de múltiplos fornecedores, reduzindo o custo de engenharia não recorrente em 35% e comprimindo os ciclos de design para 18 meses, mas o empilhamento térmico permanece um problema de engenharia não resolvido.

Líderes do Setor de Chips Automotivos

Infineon Technologies AG

NXP Semiconductors N.V.

Renesas Electronics Corp.

STMicroelectronics N.V.

Texas Instruments Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: GlobalFoundries e onsemi finalizaram os kits de design de processo para transistores de nitreto de gálio verticais, marcando o primeiro fluxo GaN de 300 mm de grau automotivo pronto para qualificação de clientes.

- Dezembro de 2025: GlobalFoundries e onsemi anunciaram uma colaboração para comercializar a tecnologia de nitreto de gálio vertical, visando carregadores com 98% de eficiência até 2027.

- Outubro de 2025: A onsemi apresentou seu roteiro de GaN vertical prometendo 98% de eficiência de conversor e uma participação de 15-20% no segmento de banda larga até 2027.

- Setembro de 2025: Qualcomm e BMW confirmaram que o Snapdragon Ride Flex alimentará a computação zonal da Neue Klasse a partir de 2027, consolidando 150 ECUs em três gateways.

Escopo do Relatório Global do Mercado de Chips Automotivos

Os chips automotivos são circuitos integrados especializados adaptados para veículos. Esses chips são parte integrante dos automóveis modernos, gerenciando o controle do motor, recursos de segurança e sistemas de infotainment. Eles supervisionam funções críticas, incluindo injeção de combustível, frenagem antibloqueio (ABS), acionamento de airbag, navegação e entretenimento. Com os avanços tecnológicos, esses chips evoluíram, suportando agora recursos como condução autônoma, conectividade aprimorada e medidas de segurança avançadas. O estudo rastreia a receita gerada pela venda de vários componentes utilizados em várias aplicações na fabricação automotiva. Ele também rastreia as tendências de mercado crescentes e os fatores macroeconômicos que impactam o mercado.

O Relatório do Mercado de Semicondutores Automotivos é Segmentado por Componente (Microcontroladores e Microprocessadores, CIs de Gerenciamento de Energia e Driver, Dispositivos de Potência Discretos, Sensores, Memória, CIs de Conectividade e Rede, Outros Componentes), Nó de Fabricação (≤10 nm, 11-22 nm, 23-45 nm, >45 nm), Material Semicondutor (Silício, Carboneto de Silício, Nitreto de Gálio, Outros Materiais), Tipo de Propulsão (Motor a Combustão Interna, HEV/PHEV, BEV, FCEV), Classe de Veículo (Carros de Passeio, Veículos Comerciais Leves, Veículos Comerciais Pesados e Ônibus), Domínio de Aplicação (Trem de Força e Chassi, ADAS e Segurança, Carroceria Conforto e Conveniência, Telemática Infotainment e Conectividade, BMS), Mercado Final (Instalado pelo Fabricante, Adaptação para Reposição) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico, Oriente Médio, África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Microcontroladores e Microprocessadores |

| CIs de Gerenciamento de Energia e Driver |

| Dispositivos de Potência Discretos (IGBT, MOSFET, SiC, GaN) |

| Sensores (Imagem, LiDAR, Radar, MEMS) |

| Memória (DRAM, NAND, NOR) |

| CIs de Conectividade e Rede (Ethernet, CAN-FD, LIN, FlexRay) |

| Outros Componentes |

| ≤ 10 nm |

| 11 – 22 nm |

| 23 – 45 nm |

| > 45 nm |

| Silício (Si) |

| Carboneto de Silício (SiC) |

| Nitreto de Gálio (GaN) |

| Outros Materiais Semicondutores |

| Veículos com Motor a Combustão Interna (MCI) |

| Veículos Elétricos Híbridos e Híbridos Plug-in (HEV / PHEV) |

| Veículos Elétricos a Bateria (BEV) |

| Veículos Elétricos a Célula de Combustível (FCEV) |

| Carros de Passeio |

| Veículos Comerciais Leves (VCL) |

| Veículos Comerciais Pesados (VCP e Ônibus) |

| Trem de Força e Chassi |

| Assistência Avançada ao Motorista e Segurança |

| Carroceria, Conforto e Conveniência |

| Telemática, Infotainment e Conectividade |

| Sistemas de Gerenciamento de Bateria (BMS) |

| Instalado pelo Fabricante (Instalação de Fábrica) |

| Adaptação para Reposição |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| França | |

| Reino Unido | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Coreia do Sul | |

| Índia | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | |

| Turquia | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Egito | |

| Restante da África |

| Por Componente | Microcontroladores e Microprocessadores | |

| CIs de Gerenciamento de Energia e Driver | ||

| Dispositivos de Potência Discretos (IGBT, MOSFET, SiC, GaN) | ||

| Sensores (Imagem, LiDAR, Radar, MEMS) | ||

| Memória (DRAM, NAND, NOR) | ||

| CIs de Conectividade e Rede (Ethernet, CAN-FD, LIN, FlexRay) | ||

| Outros Componentes | ||

| Por Nó de Fabricação | ≤ 10 nm | |

| 11 – 22 nm | ||

| 23 – 45 nm | ||

| > 45 nm | ||

| Por Material Semicondutor | Silício (Si) | |

| Carboneto de Silício (SiC) | ||

| Nitreto de Gálio (GaN) | ||

| Outros Materiais Semicondutores | ||

| Por Tipo de Propulsão | Veículos com Motor a Combustão Interna (MCI) | |

| Veículos Elétricos Híbridos e Híbridos Plug-in (HEV / PHEV) | ||

| Veículos Elétricos a Bateria (BEV) | ||

| Veículos Elétricos a Célula de Combustível (FCEV) | ||

| Por Classe de Veículo | Carros de Passeio | |

| Veículos Comerciais Leves (VCL) | ||

| Veículos Comerciais Pesados (VCP e Ônibus) | ||

| Por Domínio de Aplicação | Trem de Força e Chassi | |

| Assistência Avançada ao Motorista e Segurança | ||

| Carroceria, Conforto e Conveniência | ||

| Telemática, Infotainment e Conectividade | ||

| Sistemas de Gerenciamento de Bateria (BMS) | ||

| Por Mercado Final | Instalado pelo Fabricante (Instalação de Fábrica) | |

| Adaptação para Reposição | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| França | ||

| Reino Unido | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Coreia do Sul | ||

| Índia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor previsto do mercado de chips automotivos até 2031?

O mercado de chips automotivos está projetado para atingir USD 100,84 bilhões até 2031.

Qual bloco regional contribuirá com o crescimento mais rápido até 2031?

Espera-se que a Ásia-Pacífico registre a CAGR mais rápida de 8,41% à medida que China, Japão e Coreia do Sul ampliam os mandatos de VE.

Por que os dispositivos de banda larga estão ganhando tração nos veículos elétricos?

As peças de carboneto de silício e nitreto de gálio reduzem as perdas do inversor e permitem o carregamento rápido de 350 kW, aumentando a autonomia e encurtando os tempos de carregamento.

Como as arquiteturas zonais afetarão a demanda por semicondutores por veículo?

A consolidação de dezenas de ECUs em um punhado de gateways aumenta o conteúdo de silício em 20–30% e impulsiona a adoção de processadores multinúcleo com módulos de segurança em hardware.

Que desafio os fornecedores de médio porte enfrentam com a segurança funcional?

A certificação ISO 26262 ASIL-D pode custar USD 20–50 milhões e adicionar até dois anos ao desenvolvimento, pressionando as margens dos fornecedores menores.

Qual classe de nó de fabricação ainda sofre com escassez de capacidade?

A faixa madura de 28-45 nm permanece restrita, com prazos de entrega frequentemente superiores a 40 semanas, apesar dos anúncios de novas fábricas.

Página atualizada pela última vez em: