Tamanho e Participação do Mercado de Revestimentos de Piso do Brasil

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 11.99 Bilhões de dólares |

| Tamanho do Mercado (2026) | 12.87 Bilhões de dólares |

| Tamanho do Mercado (2031) | 16.13 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.62% CAGR |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Revestimentos de Piso do Brasil por Mordor Intelligence

O tamanho do mercado de revestimentos de piso do Brasil atingiu USD 11,99 bilhões em 2025, com expectativa de alcançar USD 12,87 bilhões em 2026, e projeção de chegar a USD 16,13 bilhões até 2031 a um CAGR de 4,62%. Os revestimentos cerâmicos mantêm uma base dominante devido às eficiências de escala nos fornos domésticos e ao desempenho em climas úmidos, enquanto os formatos resilientes, especialmente as tábuas de composto de pedra e plástico, estão redefinindo a velocidade de instalação e a tolerância à umidade para ciclos multifamiliares e de renovação. O mercado de revestimentos de piso do Brasil também está absorvendo uma redefinição nos volumes tradicionais de porcelanato desde o pico pandêmico, à medida que os principais produtores enfatizaram a lucratividade em detrimento do volume, chegando a reportar trimestres em que os revestimentos foram comercializados com margem mínima ou nula. Os vetores de crescimento se deslocam para revestimentos resilientes que atendem aos cronogramas de habitação programática e para sistemas integrados que simplificam a conformidade com as normas acústicas e de qualidade do ar interno, o que está remodelando os sortimentos para varejistas nacionais e especialistas regionais. O mercado de revestimentos de piso do Brasil é ainda influenciado pelo investimento no varejo omnicanal, que conecta o comércio eletrônico ao suporte técnico nas lojas físicas, viabilizando a expansão do sistema de encaixe para o segmento faça-você-mesmo e acelerando a execução de projetos nos centros urbanos.

Principais Conclusões do Relatório

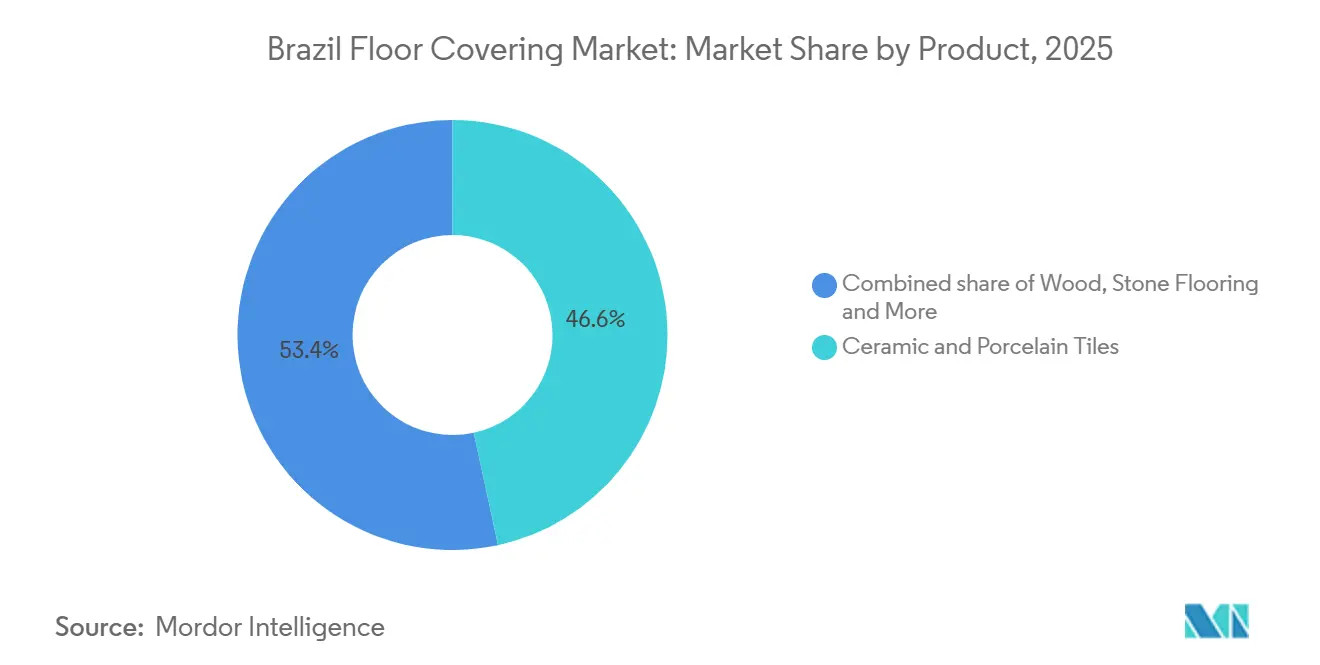

- Por tipo de produto, cerâmica e porcelanato lideraram com 46,61% de participação em 2025 no mercado de revestimentos de piso do Brasil, enquanto o Piso Vinílico (LVT, Manta, VCT) tem projeção de expansão a um CAGR de 4,69% até 2031.

- Por usuário final, o segmento residencial representou 70,00% em 2025 no mercado de revestimentos de piso do Brasil, enquanto o comercial tem projeção de registrar um CAGR de 5,12% até 2031.

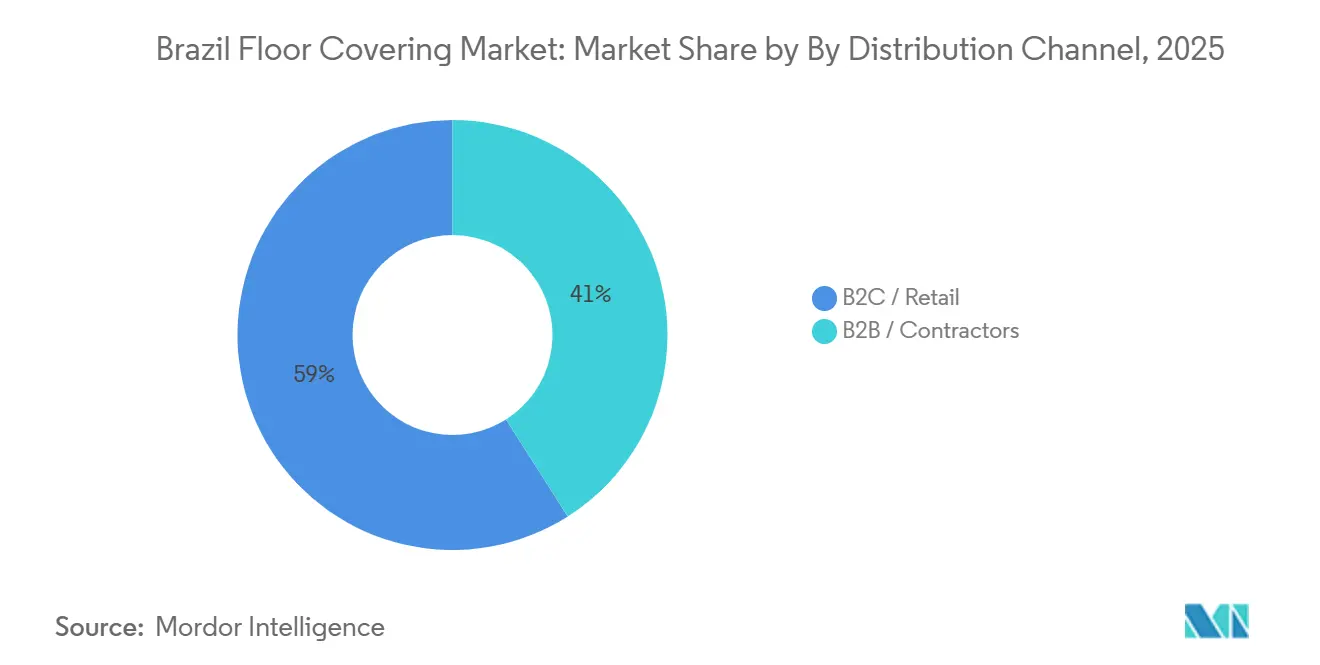

- Por canal de distribuição, o segmento B2C/varejo deteve 59,0% de participação em 2025 e tem projeção de expansão a um CAGR de 7,20% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Revestimentos de Piso do Brasil

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Ciclo de alta dos programas habitacionais e lançamentos/vendas residenciais robustos | +1.2% | Nacional, com ganhos iniciais no Sudeste — São Paulo e Rio — e nas cidades costeiras do Nordeste, Recife e Fortaleza | Médio prazo (2 a 4 anos) |

| A escala doméstica e a adequação climática sustentam a dominância da cerâmica | +0.8% | Núcleo nacional, mais forte nos polos produtivos do Sudeste — Santa Gertrudes e SC — e nas zonas úmidas do Nordeste | Longo prazo (≥ 4 anos) |

| Adoção de LVT/SPC em reformas e áreas sujeitas à umidade | +1.5% | Regiões metropolitanas do Sudeste, faixa costeira do Nordeste, reformas de clínicas municipais no Sul | Curto prazo (≤ 2 anos) |

| Expansão omnicanal B2C por home centers e redes especializadas | +0.9% | Sudeste — São Paulo e Belo Horizonte —, Sul — Curitiba e Porto Alegre —, Centro-Oeste — Brasília | Médio prazo (2 a 4 anos) |

| Placas de porcelanato de grande formato elevando os preços médios de venda e as especificações técnicas | +0.6% | Residencial premium do Sudeste, hotelaria e varejo em São Paulo e Rio | Médio prazo (2 a 4 anos) |

| Linhas de desempenho sustentáveis, com baixo teor de COV e impressão digital | +0.5% | Conformidade nacional com adoção antecipada no Sudeste e no Sul para projetos LEED v4.1 | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Ciclo de Alta dos Programas Habitacionais e Lançamentos/Vendas Residenciais Robustos

A Fase IV do Minha Casa Minha Vida financia dois milhões de unidades habitacionais até 2026, criando uma demanda previsível por revestimentos de piso em escala que prioriza opções cerâmicas duráveis e de SPC localizado que atendam às metas de custo e prazo. Até novembro de 2024, os contratos abrangiam aproximadamente 500.000 unidades, e o impulso mais amplo de vendas em 2024 reportado pela câmara nacional de construtores levou os incorporadores a firmar acordos de fornecimento de revestimentos por múltiplos trimestres, o que sustenta novos investimentos em linhas resilientes e de porcelanato. O impulso estrutural ao mercado de revestimentos de piso do Brasil repousa na combinação de um pipeline de habitação social financiado e de lançamentos privados constantes que comprimem as janelas de instalação e recompensam sistemas de rápida execução e resistentes à umidade [1]Equipe de Análise da CBIC, "Programas Habitacionais e Indicadores Imobiliários 2024–2025," Câmara Brasileira da Indústria da Construção, cbic.org.br. Fora das faixas subsidiadas, os elevados custos de financiamento moderam as migrações de cerâmica de entrada para vinílico premium ou porcelanato de grande formato, o que contém a melhoria do mix mesmo quando os volumes unitários se beneficiam da base programática. O efeito líquido é um piso de demanda favorável para o mercado de revestimentos de piso do Brasil, enquanto a melhoria discricionária do mix avança de forma mais irregular entre regiões e faixas de renda.

Dominância da Cerâmica Sustentada pela Escala Doméstica e pela Adequação Climática

A liderança cerâmica do Brasil está enraizada na escala dos fornos, na proximidade com as matérias-primas e no desempenho climático adequado a regiões úmidas e quentes, o que mantém a cerâmica como especificação padrão no segmento residencial de massa e em muitas aplicações comerciais. Os grandes produtores nacionais sustentam a utilização por meio da disciplina de custos e de portfólios amplos, enquanto as vantagens energéticas e logísticas nos principais polos fortalecem a competitividade de preços frente às importações. O mercado de revestimentos de piso do Brasil continua a depender da cerâmica para defender a acessibilidade de base, o que é especialmente importante em projetos vinculados a subsídios que devem atender a rígidos limites de preço por metro quadrado. A pressão sobre as margens desde 2024 forçou a racionalização seletiva de portfólios entre os grupos diversificados, à medida que as equipes de gestão priorizaram a lucratividade e reduziram os SKUs indiferenciados. Mesmo com esses ajustes, a familiaridade consolidada com a instalação cerâmica e a densidade de serviços locais permanecem como um fosso competitivo duradouro, reforçando a participação da cerâmica no mercado de revestimentos de piso do Brasil no médio prazo.

Adoção de LVT/SPC em Reformas e Áreas Sujeitas à Umidade

O vinílico rígido de núcleo SPC, com projeção de CAGR de 11,39% até 2031, beneficia-se dos formatos de encaixe que comprimem o tempo de mão de obra e dispensam trabalho úmido, o que é decisivo para reformas em unidades ocupadas e projetos multifamiliares de execução acelerada. Varejistas nas capitais do Nordeste relataram uma forte migração para o SPC nas vendas de tábuas, sustentada pela umidade persistente e pela necessidade de soluções impermeáveis que protejam novas construções e retrofits. A localização é relevante, pois as linhas domésticas de SPC encurtam os prazos de entrega de meses para semanas e viabilizam a fabricação integrada que reduz o consumo de água e energia em comparação ao LVT flexível. Os investimentos nas plantas nacionais também reduziram a intensidade de emissões e os custos de energia, com um líder do setor reportando cortes de 59% no consumo de energia por metro quadrado e uma redução de 83% nas emissões de gases de efeito estufa após a migração para 100% de energia elétrica renovável em sua unidade no Brasil [2]Equipe de Sustentabilidade da Tarkett, "Documento de Registro Universal 2024," Tarkett, tarkett.com. A disponibilidade de matéria-prima e de PVC reciclado ainda pode restringir expansões rápidas, o que torna o planejamento e os ciclos de logística reversa mais críticos para equilibrar as metas de sustentabilidade com a economia unitária.

Expansão Omnicanal B2C por Home Centers e Redes Especializadas

O B2C está ganhando participação à medida que os home centers de grande formato aprofundam o comércio eletrônico, o sistema clique e retire e os serviços de assessoria nas lojas físicas, que simplificam a jornada de compra de sistemas de revestimento e kits de instalação. Um grande varejista opera dezenas de lojas em todo o Brasil e expandiu um grande centro de distribuição com automação para produtos pesados, viabilizando disponibilidade no mesmo dia em sua maior área metropolitana. As redes especializadas aproveitam as capacidades técnicas da empresa controladora para oferecer sistemas completos, convertendo vendas transacionais de cerâmica ou tábuas em soluções integradas de subpiso, adesivo e acústica que auxiliam no cumprimento das normas. As ferramentas de visualização digital e calculadoras dos fabricantes agora eliminam lacunas de informação, permitindo que os consumidores testem designs e necessidades de quantidade antes das visitas às lojas, o que melhora a conversão e comprime os prazos dos projetos. Como resultado, o mercado de revestimentos de piso do Brasil está observando mais produtos resilientes voltados ao segmento faça-você-mesmo e uma maior ênfase no suporte pós-venda que reforça a confiança do cliente nos resultados da instalação.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Custos de financiamento e pressão sobre os custos de construção fora dos segmentos subsidiados | -0.7% | Nacional, especialmente nos segmentos de renda média em condomínios urbanos do Sudeste e do Sul | Curto prazo (≤ 2 anos) |

| Medidas comerciais sobre resina de PVC e volatilidade de insumos impactando os custos do vinílico | -0.4% | Conversores nacionais de vinílico, cadeias de suprimentos dependentes de importação pelo porto de Santos | Curto prazo (≤ 2 anos) |

| Requisitos acústicos e de impacto da NBR 15575 elevando os custos do sistema | -0.3% | Residencial multifamiliar nas regiões metropolitanas do Sudeste e nas áreas urbanas do Sul | Médio prazo (2 a 4 anos) |

| A recuperação da demanda do setor cerâmico é mais lenta do que a linha de base de 2019 | -0.5% | Nacional, concentrado nos produtores de Santa Gertrudes e Santa Catarina | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Custos de Financiamento e Pressão sobre os Custos de Construção Fora dos Segmentos Subsidiados

As elevadas taxas de política monetária aumentam os custos de financiamento hipotecário e de construção para projetos fora dos programas de habitação social, o que comprime as melhorias discricionárias e restringe o conjunto de especificações viáveis para empreendimentos de médio padrão. Os construtores respondem priorizando materiais duráveis e de menor custo inicial que ajudam a preservar a absorção nos pontos de preço-alvo, o que sustenta a participação da cerâmica no mercado de revestimentos de piso do Brasil. O endividamento das famílias e o consumo mais lento de materiais no varejo desde meados de 2025 também pesaram sobre a atividade de reforma, que historicamente moldou uma grande parcela da demanda por revestimentos. Essas condições incentivam contratos de fornecimento mais longos para previsibilidade, à medida que os incorporadores buscam gerenciar a volatilidade de insumos e os prazos de instalação sob proformas mais apertadas. O obstáculo é de natureza cíclica, embora sua intensidade varie por região e faixa de renda, e mantém a melhoria do mix sob controle no mercado de revestimentos de piso do Brasil no curto prazo.

Recuperação da Demanda do Setor Cerâmico Mais Lenta do que a Linha de Base de 2019

Após um pico na era pandêmica e a subsequente correção, os principais produtores reportaram variabilidade na utilização e destacaram a agressividade de preços que corroeu as margens, citando trimestres em que os revestimentos foram comercializados com lucratividade negligenciável. Os dados da associação nacional confirmam que o setor cerâmico do Brasil permanece líder global apesar de a demanda doméstica ficar aquém das tendências pré-2019, o que mantém a pressão competitiva elevada e o foco estratégico fixado na disciplina de custos. Esse contexto ajuda a explicar a racionalização de portfólios por grupos diversificados, onde os cortes de SKUs concentram recursos em formatos de maior giro ou maior margem. A recuperação mais lenta também estimula a atividade exportadora e movimentos transfronteiriços, que absorvem capacidade e amortecem as flutuações de demanda no mercado doméstico. O resultado líquido é um setor ainda centrado na escala cerâmica que sustenta o mercado de revestimentos de piso do Brasil, mas com um controle mais rígido sobre o capital e um foco mais aguçado em valor em detrimento de volume.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Os Sistemas de Encaixe Impermeáveis do Vinílico Reduzem a Vantagem de Participação da Cerâmica

Cerâmica e porcelanato detinham 46,61% de participação de produto em 2025, enquanto o piso vinílico tem projeção de crescimento anual de 4,69% de 2026 a 2031, absorvendo progressivamente a demanda de retrofit e novas construções que antes recaía sobre revestimentos assentados com argamassa. O Brasil permaneceu o terceiro maior produtor mundial de cerâmica em 2024, com 825 milhões de m² e crescimento de 4% ano a ano, porém a utilização dos fornos oscilou de 67% no 1T25 para 76% no 3T24, sinalizando um excesso de estoque da era pandêmica e a pressão sobre as margens que se seguiu. Um dos principais produtores observou que os revestimentos foram vendidos sem margem no 3T25 e reduziu seu portfólio de 1.600 para 1.000 SKUs com o objetivo de atingir um EBITDA de médio prazo de 15% a 20%. O laminado ocupou uma posição intermediária em retração, com participação estimada de 12% a 15% em 2025. A linha Square 906x906 mm da Eucafloor, lançada em 2024 com substrato HPP de florestas certificadas pelo FSC, ainda enfrenta substituição pelo SPC, com sua superior resistência à umidade nos climas úmidos do Brasil, e pela cerâmica, com custo inicial 15% a 25% menor nas especificações de habitação social.

O piso de madeira, tanto maciço quanto engenheirado, detinha participação estimada de 8% a 10% e permaneceu concentrado no segmento residencial premium, com vendas anuais abaixo de 10 milhões de m² em todo o país. A umidade costeira frequentemente supera 1.500 mm, e a exposição a cupins favorece as construções engenheiradas em detrimento das tábuas maciças, enquanto espécies importadas, como carvalho norte-americano e freixo europeu, tipicamente custam BRL 150 a 250 por m², aproximadamente o dobro da cerâmica, que fica entre BRL 45 e 65 por m². Carpetes e tapetes de área foram utilizados principalmente como elementos decorativos em hotelaria e residências, enquanto os compradores comerciais especificaram cada vez mais LVT antimicrobiano para saúde e vinílico antiderrapante para varejo, corroendo o papel tradicional do carpete. Outros produtos, como cortiça, bambu, borracha e composto reciclado, atenderam a projetos orientados à sustentabilidade, com um programa de logística reversa reciclando mais de 30 toneladas de resíduos de LVT pós-instalação em 2024 para apoiar créditos LEED v4.1. Prêmios de preço de 20% a 40% acima da cerâmica mantiveram essas alternativas focadas em edificações verdes certificadas, em vez do mercado de massa.

Nota: As participações de todos os segmentos individuais estão disponíveis mediante a aquisição do relatório

Por Usuário Final: O Comercial Reduz a Vantagem do Residencial por meio de Reformas Institucionais

O segmento residencial representou a maior participação em 2025, ancorado pelo pipeline financiado do Minha Casa Minha Vida e pelo déficit habitacional histórico que sustenta um volume constante de novas construções. O segmento comercial tem projeção de crescimento de 5,12% até 2031, com saúde, varejo e educação demonstrando renovado impulso em reformas e demanda consistente por soluções resilientes de baixo teor de COV e porcelanato de grande formato durável em áreas de alto tráfego. As reformas de instalações municipais e as renovações de ativos varejistas estabelecem requisitos claros de limpabilidade e tempo de atividade, o que eleva os materiais que reduzem as juntas de rejunte, resistem à umidade e são instalados rapidamente com mínima perturbação. Os critérios de compras governamentais e públicas que priorizam o conteúdo local também reforçam as opções cerâmicas e resilientes de fabricação nacional, estreitando o alinhamento entre as estratégias de fornecimento e as necessidades dos usuários finais no mercado de revestimentos de piso do Brasil [3]Equipe da ANFACER, "Principais Produtores e Capacidade no Brasil 2023," ANFACER, anfacer.org.br.

O crescimento residencial modera-se a partir do surto da era pandêmica à medida que as taxas permanecem elevadas, mas a habitação programática sustenta volumes de base que favorecem acabamentos rápidos, duráveis e de manutenção simples. A tendência de alta do segmento comercial reduz a diferença à medida que os atrasos institucionais se convertem em obras contratadas e os proprietários de imóveis buscam especificações antimicrobianas e de baixa emissão para melhorar a experiência de inquilinos e pacientes. Os padrões multifamiliares que exigem desempenho acústico estão remodelando as especificações em sistemas completos, o que estimula parcerias entre fabricantes, instaladores e canais no setor de revestimentos de piso do Brasil. Em conjunto, o mix de usuários finais está evoluindo para um modelo de duplo motor no mercado de revestimentos de piso do Brasil, onde o residencial fornece a base de volume e o comercial contribui com mix e margem por meio de projetos de maior especificação.

Por Canal de Distribuição: O B2C/Varejo Ganha Participação por meio da Integração Digital-Física

O B2C deteve a maior participação, com 59% em 2025, e tem projeção de registrar um CAGR de 7,20% até 2031, sustentado por home centers nacionais que integram a descoberta online com o atendimento rápido e o suporte técnico nas lojas físicas. As redes de grande formato escalaram a distribuição e a automação para lidar com produtos de revestimento pesados, o que suporta disponibilidade no mesmo dia ou no dia seguinte nas principais regiões metropolitanas e acelera o início dos projetos. Os varejistas especializados se diferenciam com serviços como avaliação de subpiso e fornecimento de subpiso acusticamente adequado às normas, o que atende aos padrões acústicos de edificações multifamiliares e reduz o risco de instalação. As ferramentas dos fabricantes que permitem aos clientes visualizar padrões e estimar quantidades eliminam a lacuna entre o online e o offline, o que melhora a conversão e reduz erros de pedido no mercado de revestimentos de piso do Brasil.

Os canais B2B permanecem essenciais para os volumes impulsionados por incorporadores, especialmente em habitação social e projetos institucionais, onde acordos de fornecimento fechados reduzem a exposição à volatilidade de insumos. As preferências dos empreiteiros refletem os objetivos do projeto, com a cerâmica liderando em obras sensíveis ao custo e o SPC crescendo em condomínios de médio padrão que necessitam de instalações rápidas, silenciosas e resistentes à umidade. Ao longo do período de previsão, os ganhos de participação do B2C são moldados por produtos resilientes voltados ao segmento faça-você-mesmo e pelo crescimento dos serviços de assessoria por agendamento nas lojas físicas, que tornam as decisões complexas mais fáceis para os proprietários de imóveis no mercado de revestimentos de piso do Brasil. À medida que os canais convergem para soluções sistêmicas e instaladores verificados, o mercado de revestimentos de piso do Brasil se beneficia de uma proposta de valor mais clara que vincula a seleção de produtos, a conformidade com as normas e o custo total instalado.

Análise Geográfica

Os perfis de demanda regionais diferem pelo parque industrial, pelos níveis de renda e pelo mix de programas de novas construções e retrofit, com o Nordeste projetado para crescer mais rapidamente, a 6,72% até 2031, impulsionado pelo momentum de infraestrutura e habitação social que favorece sistemas de instalação rápida. Os polos produtivos concentrados nos principais corredores do Sudeste sustentam o fornecimento nacional de cerâmica com densas redes de fornos, distribuidores e instaladores que reforçam a vantagem de custo instalado da cerâmica. As reformas urbanas e os projetos institucionais nas regiões metropolitanas costeiras também canalizam a demanda para formatos resilientes tolerantes à umidade que reduzem o tempo de inatividade e simplificam a manutenção no mercado de revestimentos de piso do Brasil.

No Sul, as reformas de instalações de saúde após eventos climáticos severos sustentaram a demanda resiliente por vinílico de baixo teor de COV e soluções de superfície duráveis em edifícios públicos e clínicas, impulsionando especificações sistêmicas que valorizam a limpabilidade e o conforto acústico. A proximidade com os principais produtores de revestimentos cerâmicos estabiliza ainda mais a disponibilidade e os prazos de entrega, reforçando a participação da cerâmica nas aplicações cotidianas e apoiando as exportações especializadas para mercados regionais. O mercado de revestimentos de piso do Brasil continua a observar a adoção premium de porcelanato de grande formato nas maiores regiões metropolitanas, onde a logística e a mão de obra qualificada viabilizam instalações impecáveis e onde os ativos comerciais exigem menos juntas de rejunte e ciclos de manutenção mais curtos.

Cenário Competitivo

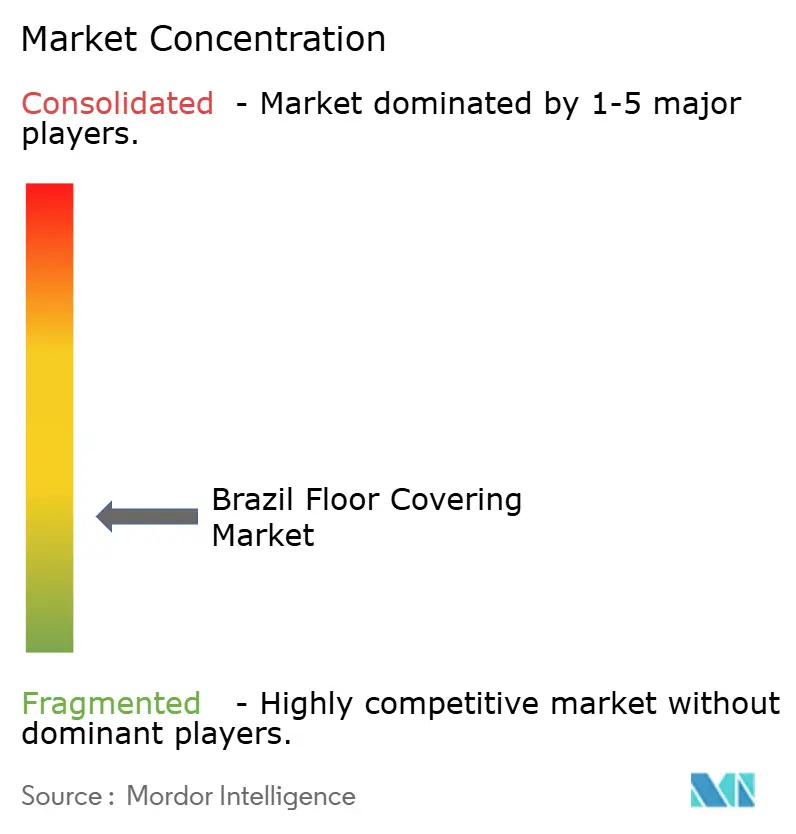

O mercado de revestimentos de piso do Brasil permanece fragmentado no nível de múltiplos materiais, apesar da concentração notável entre os maiores produtores cerâmicos, onde os cinco primeiros controlavam quase metade da produção de revestimentos em 2023. Essa estrutura produz dois caminhos estratégicos: um construído sobre liderança em custos por meio da escala dos fornos e da proximidade com as matérias-primas, e outro sobre diferenciação por meio de formatos premium, integração varejista e sistemas resilientes de instalação mais rápida. Produtores e varejistas também estão ajustando os sortimentos e os modelos de serviço para proteger as margens, redirecionando os investimentos para SKUs de maior giro e sistemas prontos para conformidade que incorporam subpisos e adesivos de baixo teor de COV [4]Relações com Investidores da Dexco, "Resultados e Atualização Estratégica 2025," Dexco, dexco.com.br.

A racionalização de portfólios se acelerou durante 2025, à medida que os líderes sinalizaram pressão decorrente da agressividade de preços e ajustaram suas ofertas cerâmicas para restaurar a lucratividade. Os investimentos na produção de porcelanato de grande formato e na capacidade resiliente localizada tornaram-se fundamentais para a melhoria do mix e para a redução do risco de prazo de entrega nos cronogramas de habitação social. A capacidade internacional, incluindo uma planta nos EUA operada por uma marca brasileira, está ampliando o alcance norte-americano e equilibrando os ciclos domésticos, o que sustenta a utilização estável no país e no exterior para os participantes do mercado de revestimentos de piso do Brasil.

As melhorias de sustentabilidade nas plantas nacionais, incluindo automação, eletrificação e adoção de energia renovável, estão reduzindo a energia por metro quadrado e as emissões, ao mesmo tempo em que sustentam os ciclos de logística reversa que fornecem insumos reciclados para as linhas resilientes. Os parceiros varejistas continuam a fortalecer os fluxos omnicanais que reduzem o atrito para os clientes, desde a visualização digital até a retirada no mesmo dia, o que, por sua vez, aumenta a adesão de kits de instalação e subpisos em conformidade com as normas. Com os programas públicos e as reformas comerciais favorecendo soluções de instalação rápida que atendam aos critérios de COV e acústica, os fornecedores que agrupam sistemas e entregam logística confiável manterão vantagem no mercado de revestimentos de piso do Brasil.

Líderes do Setor de Revestimentos de Piso do Brasil

Portobello S.A.

Mohawk Industries

Tarkett S.A.

Dexco S.A.

Grupo Lamosa

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Outubro de 2025: A Tarkett investiu USD 8 milhões em automação e recuperação de calor residual em sua unidade de Jacareí, Brasil, reduzindo as emissões de CO₂ por metro quadrado e expandindo seu ciclo de logística reversa ReStart para aparas pós-instalação. A planta agora utiliza 100% de energia elétrica renovável, alcançando uma redução de 59% no consumo de energia em relação à linha de base.

- Junho de 2025: A Braskem concluiu a expansão de uma planta de polipropileno no Texas, liberando capacidade logística brasileira e estabilizando o fornecimento de resina para os conversores de revestimento sul-americanos, o que aliviou os impactos de congestionamento nas cadeias de valor do vinílico.

- Janeiro de 2025: A Mohawk Industries reportou que suas operações brasileiras registraram o crescimento regional mais rápido em seu segmento de Cerâmica Global, creditando a demanda por porcelanato de grande formato e o impulso exportador. A empresa opera as marcas Eliane e Elizabeth Revestimentos, com capacidade combinada superior a 90 milhões de m² anuais.

- Agosto de 2024: A Leroy Merlin Brasil concluiu um projeto piloto de otimização energética em lojas selecionadas, com meta de economia de energia de dois dígitos até o final de 2025, e expandiu as capacidades de distribuição para suportar o manuseio de produtos pesados de revestimento.

Escopo do Relatório do Mercado de Revestimentos de Piso do Brasil

Um revestimento de piso é um tipo de material utilizado para cobrir um piso. Como resultado, o mercado de revestimentos de piso abrange todas as operações associadas à fabricação, distribuição e instalação de materiais destinados a cobrir um piso. É composto por quatro grandes famílias de produtos: revestimentos têxteis, pisos de parquê, revestimentos plásticos (PVC ou linóleo) e revestimentos cerâmicos. O relatório abrange a análise completa de contexto do mercado de revestimentos de piso do Brasil, que inclui uma avaliação das contas nacionais, da economia e das tendências emergentes do mercado por segmentos, mudanças significativas na dinâmica do mercado e uma visão geral do mercado. O Mercado de Revestimentos de Piso do Brasil é Segmentado por Tipo de Produto (Carpete, Madeira, Cerâmica e Porcelanato, Laminado, Vinílico [LVT, Manta, VCT], Pedra e Outros), Usuário Final (Residencial e Comercial), Canal de Distribuição (B2C/Varejo e B2B/Empreiteiros) e Geografia (Sudeste, Sul, Nordeste, Centro-Oeste e Norte). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Carpete e Tapetes de Área |

| Piso de Madeira |

| Cerâmica e Porcelanato |

| Piso Laminado |

| Piso Vinílico (LVT, Manta, VCT) |

| Piso de Pedra |

| Outros Produtos |

| Residencial | |

| Comercial | Hotelaria e Lazer |

| Varejo e Centros Comerciais | |

| Instalações de Saúde | |

| Educação | |

| Escritórios Corporativos | |

| Edifícios Públicos e Governamentais | |

| Outros Usuários Comerciais |

| B2C / Varejo | Home Centers |

| Lojas Especializadas em Revestimentos de Piso | |

| Online | |

| Outros Canais de Distribuição | |

| B2B / Empreiteiros |

| Sudeste |

| Sul |

| Nordeste |

| Centro-Oeste |

| Norte |

| Por Tipo de Produto | Carpete e Tapetes de Área | |

| Piso de Madeira | ||

| Cerâmica e Porcelanato | ||

| Piso Laminado | ||

| Piso Vinílico (LVT, Manta, VCT) | ||

| Piso de Pedra | ||

| Outros Produtos | ||

| Por Usuário Final | Residencial | |

| Comercial | Hotelaria e Lazer | |

| Varejo e Centros Comerciais | ||

| Instalações de Saúde | ||

| Educação | ||

| Escritórios Corporativos | ||

| Edifícios Públicos e Governamentais | ||

| Outros Usuários Comerciais | ||

| Por Canal de Distribuição | B2C / Varejo | Home Centers |

| Lojas Especializadas em Revestimentos de Piso | ||

| Online | ||

| Outros Canais de Distribuição | ||

| B2B / Empreiteiros | ||

| Por Região | Sudeste | |

| Sul | ||

| Nordeste | ||

| Centro-Oeste | ||

| Norte | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual e a perspectiva de crescimento do mercado de revestimentos de piso do Brasil?

O tamanho do mercado de revestimentos de piso do Brasil atingiu USD 11,99 bilhões em 2025, com expectativa de alcançar USD 12,87 bilhões em 2026, e projeção de chegar a USD 16,13 bilhões até 2031 a um CAGR de 4,62%.

Quais categorias de produtos lideram e crescem mais rapidamente no Brasil?

Cerâmica e porcelanato lideram em volume devido ao custo e à adequação climática, enquanto o Piso Vinílico (LVT, Manta, VCT) é o subsegmento de crescimento mais rápido, com projeção de CAGR de 4,69% até 2031.

Como o mercado de revestimentos de piso do Brasil está evoluindo pelos canais de vendas?

O varejo B2C detém a maior participação, com 59% em 2025, e tem projeção de crescimento de 7,20% até 2031, sustentado por investimentos omnicanais e atendimento mais rápido para produtos de revestimento pesados.

Quais regulamentações estão moldando as escolhas de produtos e sistemas no Brasil?

O Código de Construção Verde de 2026 exige pelo menos 30% de acabamentos com baixo teor de COV, e as normas acústicas para edificações multifamiliares estão elevando a demanda por sistemas integrados que agrupam subpisos e adesivos.

Quais regiões têm expectativa de crescimento mais rápido?

O Nordeste tem projeção de registrar o crescimento mais rápido, a 6,72% até 2031, sustentado por projetos de infraestrutura e habitação social que favorecem sistemas de instalação rápida.

Quais fatores poderiam restringir o crescimento no curto prazo?

Os elevados custos de financiamento fora dos programas de subsídio e uma recuperação mais lenta da demanda cerâmica em relação aos níveis pré-2019 estão moderando a melhoria do mix e pesando sobre a intensidade das reformas.

Página atualizada pela última vez em: