Tamanho e Participação do Mercado de Revestimentos de Piso do Reino Unido

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

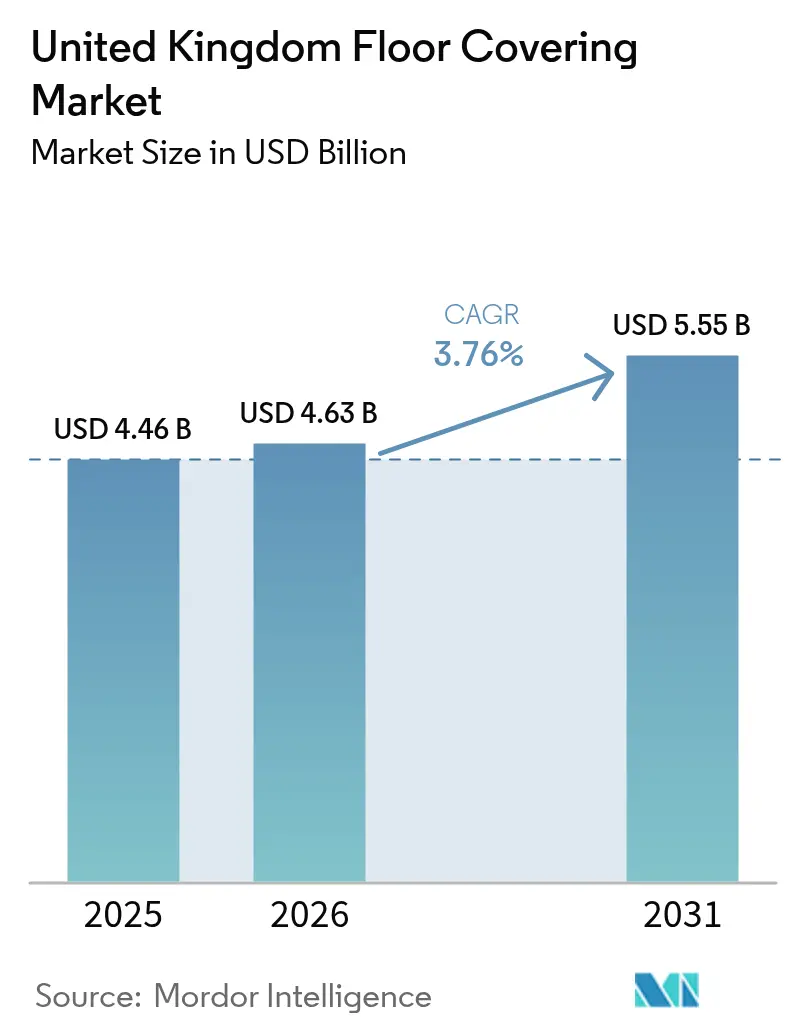

| Tamanho do mercado no ano base (2025) | 4.46 Bilhões de dólares |

| Tamanho do Mercado (2026) | 4.63 Bilhões de dólares |

| Tamanho do Mercado (2031) | 5.55 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.76% CAGR |

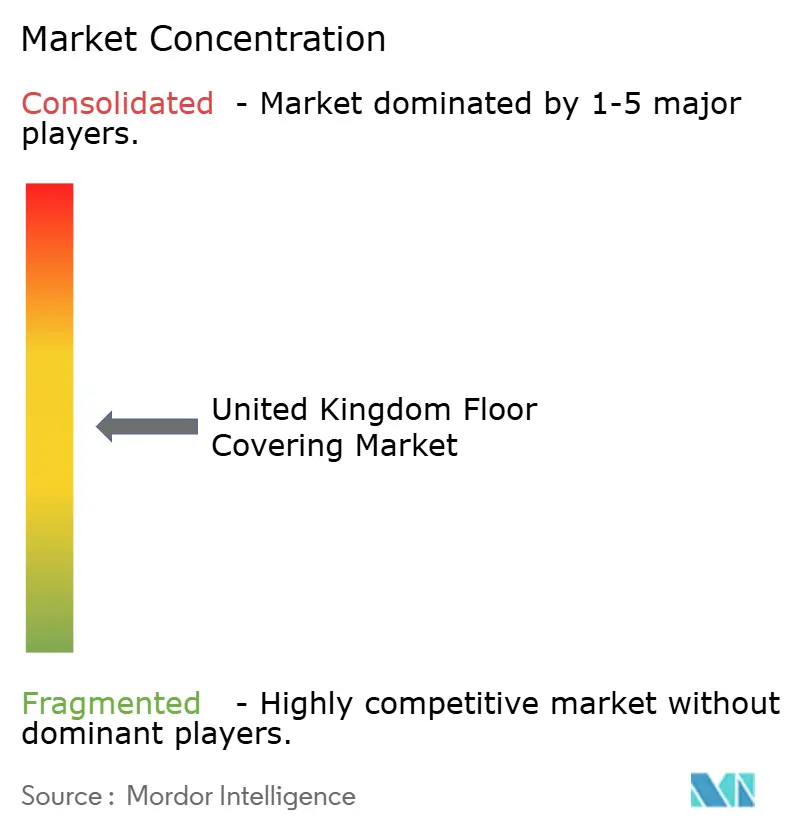

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Revestimentos de Piso do Reino Unido por Mordor Intelligence

O tamanho do mercado de revestimentos de piso do Reino Unido atingiu USD 4,46 bilhões em 2025 e está projetado para aumentar para USD 4,63 bilhões em 2026, avançando para USD 5,55 bilhões até 2031 a um CAGR de 3,8%. O crescimento em 2026 reflete uma expansão moderada à medida que as reformas de habitação com emissões líquidas zero, as renovações de lares de idosos e as reformas de escritórios híbridos se alinham com a aquisição digital e a especificação técnica, o que está mudando as escolhas de produtos e as posições dos fornecedores[1]Equipe Editorial, "Plano de Casas Quentes e Prioridades de Retrofit," Federação de Construtores Mestres, fmb.org.uk . Os programas nacionais de retrofit que abordam 20 milhões de pisos sem isolamento e o Plano de Casas Quentes para modernizar 5 milhões de residências estão direcionando a atenção para soluções de superfícies duras que equilibram o desempenho térmico com baixo carbono incorporado, em conformidade com a Norma de Habitações Futuras 2025. Os fluxos de trabalho de especificação digital vinculados ao BIM e ao NBS são agora comuns, com metas de sustentabilidade frequentes nos briefings de projetos, o que favorece fornecedores com portfólios prontos para Declaração de Produto Ambiental e dados de produto robustos. Essas mudanças apoiam formatos resilientes, como o LVT em reformas de saúde e escritórios, e reforçam a vantagem competitiva para marcas que integram EPDs, objetos BIM e programas de devolução em propostas para projetos públicos onde o carbono incorporado é avaliado junto ao custo.

Principais Conclusões do Relatório

- Por tipo de produto, o revestimento de piso não resiliente liderou com 43,0% da participação do mercado de revestimentos de piso do Reino Unido em 2025, enquanto o revestimento de piso resiliente está previsto para expandir a um CAGR de 5,9% até 2031.

- Por tipo de construção, a nova construção deteve 53,8% da participação do mercado de revestimentos de piso do Reino Unido em 2025, enquanto a renovação e substituição está projetada para registrar o maior CAGR de 4,9% até 2031.

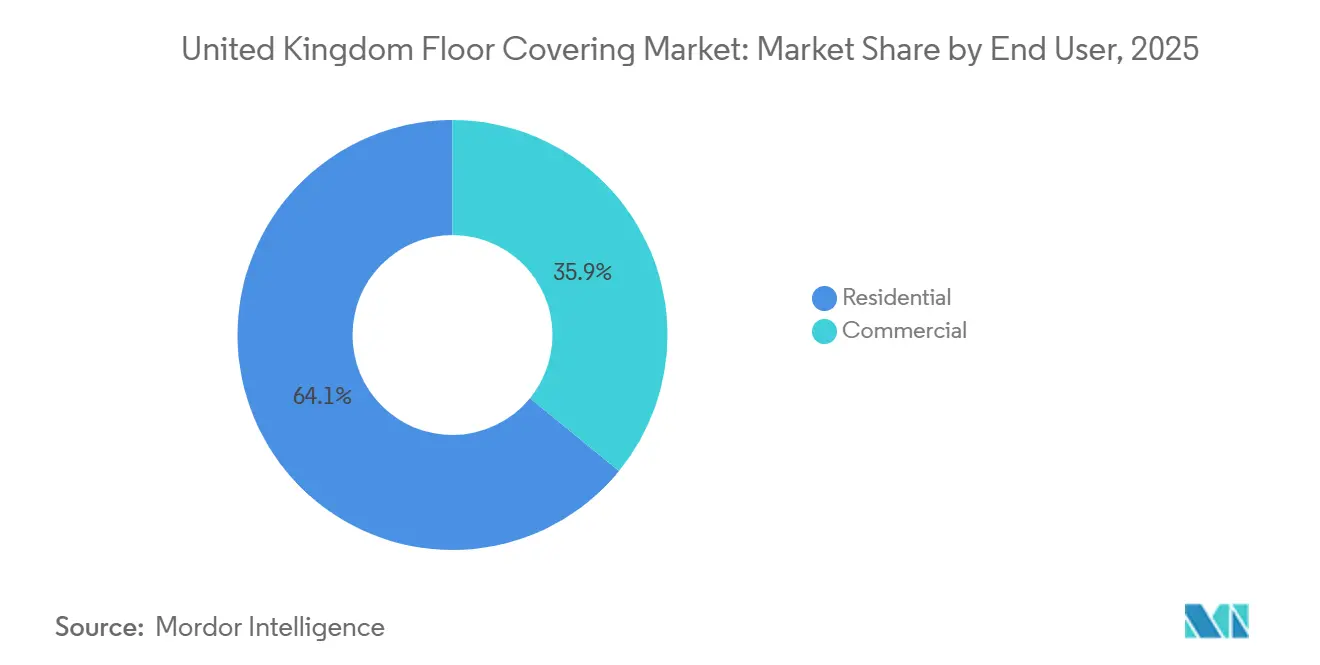

- Por usuário final, o segmento residencial representou uma participação de 64,0% em 2025 e deve avançar a um CAGR de 4,4% até 2031.

- Por canal de distribuição, o varejo B2C representou 66,1% em 2025 e está projetado para crescer a um CAGR de 5,1% até 2031.

- Por geografia, a Inglaterra liderou com 71,6% de participação na receita em 2025, enquanto a Escócia está prevista para expandir a um CAGR de 5,1% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Revestimentos de Piso do Reino Unido

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Programas de Retrofit de Habitação com Emissões Líquidas Zero Estão Acelerando as Atualizações de Revestimentos de Piso | +1.2% | Inglaterra e Escócia, com repercussão no País de Gales e na Irlanda do Norte, em habitações sociais | Médio prazo (2-4 anos) |

| Mudança de Carpetes para Pisos de Superfície Dura por Higiene e Baixa Manutenção | +0.9% | Global, com concentração em Inglaterra, com alta densidade de serviços de saúde, e população envelhecida na Escócia | Curto prazo (≤ 2 anos) |

| Reformas em Unidades de Saúde e Lares de Idosos Favorecendo Pisos Seguros e Resilientes | +0.8% | Inglaterra, Escócia, País de Gales, propriedades de saúde e locais de cuidados | Médio prazo (2-4 anos) |

| Reformas de Escritórios para Trabalho Híbrido Impulsionam Revestimentos Acústicos e Modulares | +0.6% | Centros urbanos da Inglaterra, cidades de Nível 1 da Escócia | Curto prazo (≤ 2 anos) |

| Aquisição de Carbono Incorporado e Requisitos de EPD Estão Reformulando as Escolhas de Materiais | +0.7% | Nacional, com ganhos iniciais em projetos públicos de Londres, Manchester e Edimburgo | Longo prazo (≥ 4 anos) |

| Especificação Digital Orientada por BIM e NBS Aumentando as Vitórias para Marcas Prontas para Especificação | +0.5% | Nacional, concentrado em projetos públicos e comerciais de grande porte | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Programas de Retrofit de Habitação com Emissões Líquidas Zero Acelerando as Atualizações de Revestimentos de Piso

Um grande parque habitacional com pisos sem isolamento está impulsionando atividades coordenadas de retrofit que desencadeiam a substituição secundária de revestimentos de piso quando os trabalhos de isolamento expõem os subpisos ou quando os proprietários optam por melhorar os acabamentos durante a mesma janela de projeto. O Plano de Casas Quentes para modernizar milhões de residências está canalizando a demanda para sistemas de superfície dura que combinam desempenho térmico, tolerância à umidade e compatibilidade com aquecimento por piso radiante, em linha com as metas da Norma de Habitações Futuras 2025 para menores emissões operacionais. Na prática, os programas locais estão agrupando o isolamento de paredes, sótãos e pisos com revestimentos conformes, o que está melhorando o rendimento para os fabricantes que conseguem documentar as contribuições de valor U e o carbono incorporado em EPDs na fase de licitação[2]Equipe Editorial, "Orientação sobre Sustentabilidade e EPD para Revestimentos de Piso," Associação de Revestimentos de Piso por Contrato, cfa.org.uk. Os clientes públicos estão exigindo materiais de baixo carbono verificáveis, de modo que os fornecedores com dados de carbono do berço ao túmulo publicados e esquemas de devolução estão fortalecendo suas propostas e reduzindo o risco em competições de estrutura. Essas forças estão expandindo o mercado endereçável para soluções resilientes e de madeira engenheirada entre proprietários sociais e ocupantes-proprietários, o que é favorável ao mercado de revestimentos de piso do Reino Unido no médio prazo. A continuidade do financiamento após as janelas de gastos atuais afetará o ritmo das instalações anuais, mas a direção de viagem permanece favorável a superfícies duras termicamente eficientes no mercado de revestimentos de piso do Reino Unido.

Mudança de Carpetes para Pisos de Superfície Dura por Higiene e Baixa Manutenção

As escolhas de design pós-pandemia e as práticas de controle de infecções em ambientes clínicos estão reforçando a mudança de carpetes de broadloom para superfícies duras contínuas, resilientes e modulares que limpam rapidamente e reduzem os reservatórios de alérgenos. Residências de plano aberto e domicílios com animais de estimação também estão optando por LVT e laminado para facilidade de manutenção e compatibilidade com aquecimento por piso radiante, reformulando o mercado de revestimentos de piso do Reino Unido em direção a superfícies duras nos espaços de convivência do piso térreo. As marcas líderes renovaram suas coleções de LVT de núcleo rígido e instalação por encaixe para melhorar a velocidade de instalação e a resistência à água, preservando as estéticas de madeira e pedra que atraem compradores residenciais e comerciais boutique. Os ambientes de saúde e cuidados favorecem o vinil de segurança contínuo e o rodapé coved para minimizar armadilhas de sujeira e apoiar os protocolos de limpeza profunda exigidos pelas equipes de prevenção de infecções, o que expande ainda mais os volumes resilientes no mercado de revestimentos de piso do Reino Unido[3]Equipe Editorial, "Ferramentas e Orientações para Avaliação de Resistência ao Deslizamento," Executivo de Saúde e Segurança, hse.gov.uk . À medida que essas preferências se consolidam em especificações de longo prazo, o carpete permanece importante em quartos e em alguns casos de uso de hotelaria, mas cede participação para superfícies duras em zonas de alto tráfego e clínicas no mercado de revestimentos de piso do Reino Unido. Os fabricantes estão adaptando propriedades antimicrobianas, acústicas e antiderrapantes para atender a essas necessidades, alinhando os roteiros de produtos com as prioridades de conformidade e manutenção em 2026.

Reformas em Unidades de Saúde e Lares de Idosos Favorecendo Pisos Seguros e Resilientes

A conformidade com a Parte M dos Regulamentos de Construção e as orientações de resistência ao deslizamento do Executivo de Saúde e Segurança está levando os operadores a adotar vinil de segurança e sistemas resilientes com desempenho antimicrobiano e rodapé coved integral, tornando esses ambientes um grupo de compradores estável mesmo quando a construção em geral desacelera. O envelhecimento demográfico está aumentando o volume e a complexidade da prestação de cuidados, elevando a demanda por superfícies que reduzem o risco de quedas e permitem uma limpeza eficaz em espaços compartilhados e banheiros no mercado de revestimentos de piso do Reino Unido. As atualizações das propriedades do Serviço Nacional de Saúde e os lançamentos de centros de diagnóstico devem gerenciar grande fluxo de pessoas e exposição química, por isso especificam sistemas resilientes de grau comercial com superfícies duráveis apoiadas por serviços técnicos baseados no Reino Unido. Coleções resilientes com subcamadas acústicas que alcançam redução de impacto sonoro de 18 a 19 dB também estão sendo selecionadas para educação e habitação assistida, ajudando as instalações a atender às diretrizes acústicas normalmente usadas em escolas e agora adotadas por muitas equipes de projeto. Os fornecedores que conseguem agrupar EPDs, objetos BIM e protocolos de manutenção em pacotes de submissão estão melhorando as pontuações de pré-qualificação para estruturas de saúde, o que é relevante para ganhar implantações em múltiplos locais no mercado de revestimentos de piso do Reino Unido. Esse padrão de aquisição ancorado em conformidade estabiliza os volumes resilientes e reduz a sensibilidade às oscilações cíclicas, sustentando o impulso de especificação até 2026.

Aquisição de Carbono Incorporado e Requisitos de EPD Reformulando as Escolhas de Materiais

As avaliações de carbono ao longo de toda a vida útil e os relatórios de carbono incorporado estão agora incorporados em muitos projetos de conselhos municipais e do governo central, deslocando as decisões para produtos com EPDs verificados por terceiros e menores emissões do berço ao túmulo. Os documentos de estrutura e licitação frequentemente solicitam dados de carbono A1-A3 e a verificação de energia renovável na fabricação, o que favorece fornecedores com dados publicados e linhas fabricadas no Reino Unido que apoiam a entrega e a divulgação no mercado de revestimentos de piso do Reino Unido. Os fabricantes que divulgam baixo carbono incorporado para revestimentos resilientes e bases de carpete modular, ou que fornecem linhas de madeira e linóleo com carbono negativo, estão sendo mais frequentemente pré-selecionados em projetos universitários, municipais e do Serviço Nacional de Saúde. Os investimentos em desenvolvimento de produtos em insumos de origem biológica e polímeros circulares estão gerando EPDs que rastreiam menores emissões na cadeia de suprimentos, ajudando a desbloquear créditos BREEAM e metas corporativas de emissões líquidas zero entre clientes institucionais. Os portfólios prontos para EPD também reduzem a carga administrativa para empreiteiros e arquitetos, simplificando a documentação e alinhando os projetos aos requisitos de planejamento que destacam a circularidade dos materiais e os objetivos de ganho líquido de biodiversidade. Espera-se que esse filtro de aquisição se fortaleça ao longo do tempo, recompensando ainda mais as marcas prontas para divulgação no mercado de revestimentos de piso do Reino Unido à medida que as autoridades locais refinam os limites de carbono incorporado em reformas.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Transações Habitacionais Lentas Prolongando os Ciclos de Substituição Residencial | -0.8% | Mercados dependentes de hipotecas na Inglaterra e no País de Gales; a Escócia está menos exposta | Curto prazo (≤ 2 anos) |

| Restrições Orçamentárias e Atrasos em Projetos de Capital Público | -0.6% | Nacional, agudo em autoridades locais com reservas mais apertadas | Médio prazo (2-4 anos) |

| A Marcação UKCA e a Conformidade com Emissões de COV Estão Aumentando os Custos de Importação e Testes | -0.4% | Nacional, impacto desproporcional sobre fornecedores dependentes de importações | Médio prazo (2-4 anos) |

| O Imposto sobre Aterros Sanitários e as Regras de Resíduos Estão Aumentando os Custos de Descarte de Revestimentos de Piso Removidos | -0.3% | Inglaterra e País de Gales; regimes separados na Escócia e na Irlanda do Norte | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Transações Habitacionais Lentas Prolongando os Ciclos de Substituição Residencial

A atividade de transações em 2026 permanece abaixo dos níveis pré-pandemia, o que está atrasando as reformas pré-venda e as atualizações pós-compra que normalmente impulsionam uma parcela da demanda residencial por revestimentos de piso no mercado de revestimentos de piso do Reino Unido[4]Equipe Editorial, "Mercado Hipotecário do Reino Unido e Finanças Domésticas," UK Finance, ukfinance.org.uk . As taxas de hipoteca mais altas estão desestimulando os compradores de primeira viagem e os que mudam de residência, prolongando os ciclos de substituição e reduzindo as atualizações por impulso vinculadas a mudanças de propriedade. Esse padrão pesa sobre os volumes nos grandes varejistas B2C e independentes que dependem de compradores de imóveis ativos, enquanto as plataformas online que oferecem entrega rápida capturam uma parcela maior do menor grupo de compradores ativos. As diferenças regionais são importantes porque o sistema de transferência de propriedade da Escócia e as finanças domésticas moderaram o declínio, apoiando compras de imóveis vinculadas a transações mais estáveis nos principais mercados urbanos. Os ciclos de substituição estão se estendendo para carpetes e algumas superfícies duras de entrada de gama, à medida que os domicílios adiam reformas discricionárias, deslocando o mix para produtos com maior garantia que justificam uma vida útil mais longa no mercado de revestimentos de piso do Reino Unido. Essa pressão de demanda de curto prazo é parcialmente mitigada por programas de retrofit e substituições essenciais, mas ainda limitará o potencial de crescimento em 2026.

Restrições Orçamentárias e Atrasos em Projetos de Capital Público

Os atrasos nas aquisições e as mudanças de perfil nos orçamentos públicos estão desacelerando as instalações em escolas, hospitais e edifícios cívicos, o que empurra os prazos de adjudicação e execução para anos posteriores no mercado de revestimentos de piso do Reino Unido. As autoridades locais que gerenciam excessos vinculados à inflação estão adiando as substituições não urgentes de revestimentos de piso em parte de seu patrimônio, o que cria um acúmulo que poderá ser desfeito quando as janelas de financiamento se estabilizarem. As alocações centrais em 2025 e 2026 priorizaram aumentos urgentes de capacidade em saúde e educação especial, deixando menos recursos para a manutenção dos ativos existentes. Os fornecedores que visam o trabalho público enfrentam ciclos mais longos de licitação a pedido e maior engenharia de valor para atender a orçamentos apertados, comprimindo as margens e aumentando o desgaste das propostas. Os empreiteiros estão priorizando projetos de maior margem com financiamento garantido, como saúde e centros de dados privados, deixando partes dos segmentos de educação e reforma de escritórios mal atendidas. O resultado é um segmento público mais lento em 2026 com um pipeline que apoia uma liberação posterior da demanda adiada por revestimentos de piso no mercado de revestimentos de piso do Reino Unido.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Pisos Resilientes Superam as Categorias Tradicionais

O revestimento de piso não resiliente deteve uma participação de 43,0% em 2025, refletindo a demanda duradoura por cerâmica, porcelana e madeira engenheirada em aplicações principais, enquanto o revestimento de piso resiliente é o segmento de crescimento mais rápido, com um CAGR de 5,9% de 2026 a 2031. A adoção de LVT em ambientes de saúde, cuidados e escritórios híbridos está impulsionando essa trajetória, pois o desempenho antimicrobiano, o conforto acústico e a baixa manutenção são agora priorizados nas especificações de grandes projetos no mercado de revestimentos de piso do Reino Unido. O vinil resiliente em folha mantém sua posição em habitações sociais e espaços industriais onde os orçamentos são apertados, enquanto o LVT de instalação por encaixe está ganhando participação por meio da velocidade de instalação e designs realistas adequados para reformas. A borracha e a cortiça permanecem nichos, mas apresentam vetores de crescimento em academias, áreas de lazer e projetos residenciais orientados para a sustentabilidade que valorizam a absorção de impacto e o conteúdo de base biológica. O linóleo está reconstruindo sua relevância em projetos escolares de baixo carbono por causa de seu conteúdo biogênico e credenciais de higiene, que se combinam com linhas fabricadas no Reino Unido que podem documentar energia renovável e logística mais curta. Essas preferências favorecem plataformas resilientes que podem atender às listas de verificação acústica, de segurança e de higiene no mercado de revestimentos de piso do Reino Unido.

Os carpetes e tapetes representam uma parcela relevante dos pisos instalados, mas a inclinação estrutural em direção a superfícies duras por higiene e manutenção continua a pressionar o broadloom em ambientes de alto tráfego e clínicos. O carpete premium mantém tração em residências de luxo e hotelaria boutique por meio de padrões e texturas distintos que servem como elementos de destaque em vez de acabamentos padrão para pisos inteiros. Dentro da categoria de porcelana não resiliente, novos compromissos de capacidade fortalecem o fornecimento de grandes formatos para saguões comerciais e terminais de transporte, consolidando sua participação em zonas de desgaste intenso. A madeira engenheirada se expande dentro da categoria de madeira devido à sua estabilidade dimensional sob aquecimento por piso radiante e porque algumas linhas possuem EPDs com carbono negativo que atraem briefings de baixo carbono. O laminado permanece relevante em imóveis para aluguel e novas construções de orçamento onde a velocidade de substituição é crítica, enquanto o LVT de núcleo rígido captura valor em faixas de preço semelhantes, oferecendo superior tolerância à água no mercado de revestimentos de piso do Reino Unido. As categorias não resilientes permanecem essenciais para cozinhas, banheiros e áreas de entrada, enquanto as famílias resilientes capturam a maioria dos vetores de crescimento ancorados em conformidade, acústica e baixa manutenção.

Por Tipo de Construção: A Renovação Ganha Espaço à Medida que a Nova Construção Desacelera

A renovação e substituição é o segmento de crescimento mais rápido, com um CAGR de 4,9% de 2026 a 2031, enquanto a nova construção deteve uma participação de 53,8% em 2025, com as conclusões e a atividade de construção para aluguel sustentando os volumes de base. As restrições hipotecárias e os compradores cautelosos estão reforçando uma mentalidade de melhoria no local que mantém os proprietários em suas residências por mais tempo, melhorando as classificações de Certificado de Desempenho Energético e o conforto, o que impulsiona a demanda por LVT de instalação por encaixe e laminado selecionados por canais de varejo no mercado de revestimentos de piso do Reino Unido. Os proprietários de habitações sociais também estão realizando retrofits com foco na estrutura para atingir a Faixa C do Certificado de Desempenho Energético, o que inclui a preparação do subpiso e a substituição de revestimentos em muitas propriedades. As reformas comerciais refletem a demanda por trabalho híbrido por pisos modulares e acusticamente amigáveis que se instalam rapidamente e permitem mudanças de configuração, sustentando o impulso de carpetes resilientes e modulares em escritórios, ambientes de aprendizagem e instalações de saúde. As entregas de novas construções foram mais lentas, mas os gastos por unidade com revestimentos de piso aumentaram em alguns empreendimentos, pois os compradores preferem superfícies duras em cômodos principais em vez de pacotes completos de carpete. O mercado de revestimentos de piso do Reino Unido se beneficia dessa melhoria de especificação mesmo com a moderação das novas obras.

Olhando para o futuro, os projetos de renovação têm menos gatilhos regulatórios do que as novas construções, o que ajuda com as aprovações e a velocidade de execução para ativos comerciais e públicos com prazos apertados. As estruturas públicas continuarão a liberar a manutenção adiada, especialmente em educação e saúde, onde os revestimentos de piso chegam ao fim de sua vida útil, e as equipes de projeto podem usar a devolução ou reutilização para atender aos objetivos de circularidade. As estratégias das construtoras são mistas, com algumas enfatizando comodidades e acabamentos premium para apoiar o valor em empreendimentos de venda mais lenta, incluindo maior uso de LVT em cozinhas, banheiros e corredores. Os proprietários privados também estão investindo em atualizações térmicas para atender aos padrões de energia, o que frequentemente implica isolamento de subpiso e novos revestimentos que suportem maior rotatividade de inquilinos. O mercado de revestimentos de piso do Reino Unido continuará a equilibrar os impulsionadores de volume unitário e as atualizações de especificação por unidade à medida que o ciclo evolui até 2026. O mix de renovação e a aquisição digital determinarão quais fornecedores capturam os maiores ganhos de participação resiliente.

Por Usuário Final: Dominância Residencial com Resiliência Comercial

O segmento residencial representou 64,0% do valor de 2025 e está projetado para expandir a um CAGR de 4,4% até 2031, apoiado por retrofits de proprietários-ocupantes, atualizações do setor de aluguel privado para atender ao Padrão Mínimo de Eficiência Energética e programas de habitação social que agrupam isolamento de piso com novos revestimentos. As decisões de produto em áreas residenciais enfatizam a facilidade de limpeza, a compatibilidade com aquecimento por piso radiante e o controle acústico para unidades multifamiliares, o que favorece LVT, laminado e madeira engenheirada em espaços de uso intenso no mercado de revestimentos de piso do Reino Unido. Os proprietários sociais estão padronizando especificações resilientes em banheiros e zonas de desgaste intenso para estender os ciclos de substituição e simplificar a manutenção, enquanto implantam opções de devolução quando disponíveis para se alinhar com objetivos circulares. Os proprietários-ocupantes dependem mais dos canais de varejo para seleção de produtos e serviços de instalação, enquanto os inquilinos se beneficiam de atualizações lideradas pelos proprietários que gerenciam os custos do ciclo de vida e garantem a conformidade. Esses padrões ancoram o segmento residencial como o maior usuário final, enquanto deslocam o mix para formatos resilientes que atendem às expectativas de higiene e sustentabilidade. O mercado de revestimentos de piso do Reino Unido continua a adaptar sortimentos e serviços para atender a essas necessidades residenciais.

A demanda comercial detém uma parcela considerável e cresce em ritmo constante, com escritórios híbridos, hotelaria e formatos de varejo selecionados investindo em reformas que priorizam durabilidade e acústica. Saúde e educação, frequentemente adquiridas por meio de estruturas públicas, estão entre os segmentos comerciais de crescimento mais rápido, à medida que a prestação de serviços se expande e se moderniza, exigindo sistemas resilientes e modulares documentados por EPDs e dados BIM. Os pisos industriais são mais polarizados, com muitas instalações usando concreto ou revestimentos, enquanto salas limpas, locais de alimentos e farmacêuticos exigem soluções especializadas de descarga eletrostática e resistência química que comandam preços premium. Os ativos públicos enfrentam restrições de financiamento em 2026, mas as estruturas plurianuais fornecem visibilidade e eventual liberação de revestimentos de piso adiados em escolas e edifícios cívicos. Esses fatores distribuem o crescimento de forma desigual, mas ainda apoiam um pipeline consistente para marcas posicionadas em categorias resilientes e modulares no mercado de revestimentos de piso do Reino Unido. A diversificação de usuários finais permanece importante para a estabilidade da receita porque os ciclos residenciais podem se mover na direção oposta a partes da atividade comercial.

Por Canal de Distribuição: O Varejo se Mantém, mas os Prêmios de Qualidade B2B Persistem

Os canais de varejo B2C comandaram uma participação de 66,1% em 2025 e estão projetados para crescer a um CAGR de 5,1% até 2031, impulsionados por plataformas online, serviço em lojas especializadas e conveniência de centros de materiais para compras orientadas ao faça-você-mesmo. As plataformas online que combinam navegação digital com armazéns regionais e entrega no dia seguinte estão expandindo o alcance para proprietários e pequenas contas comerciais, melhorando a disponibilidade e comprimindo os prazos de entrega no mercado de revestimentos de piso do Reino Unido. Os centros de materiais mantêm uma participação entre os compradores de faça-você-mesmo ao agrupar adesivos, subcamadas e ferramentas, enquanto as lojas especializadas mantêm um nicho de serviço premium que inclui consultas em domicílio e designs selecionados. Os modelos diretos ao consumidor de marcas orientadas ao design introduzem mais opções e exercem pressão sobre as margens dos intermediários ao combinar pedidos de fábrica com redes de instalação certificadas. Esse dinamismo do varejo sustenta o canal principal à medida que os volumes de transações diminuem, porque os preços digitais e a logística reduzem os custos de busca e troca para os compradores. O mercado de revestimentos de piso do Reino Unido verá uma penetração online contínua ao lado de modelos de serviço especializado resilientes.

Os empreiteiros e canais de distribuidores B2B detêm a participação restante e crescem mais lentamente, mas servem como influenciadores de especificação que podem elevar as margens brutas por meio de suporte técnico e crédito de projeto. As construtoras nacionais adquirem diretamente de fabricantes selecionados sob acordos de volume, enquanto os empreiteiros regionais e os instaladores de lojas dependem de distribuidores comerciais para logística, treinamento e fichas técnicas que simplificam a conformidade em licitações. A aquisição do setor público por meio de estruturas favorece fornecedores que podem documentar EPDs, entregar valor social e atender aos padrões de maturidade digital, o que puxa os relacionamentos diretos com fabricantes para uma parcela maior das adjudicações. O crescimento B2B reflete a desaceleração mais ampla nos inícios comerciais, mas seu peso estratégico é alto porque o envolvimento antecipado com arquitetos e equipes de engenharia mecânica e elétrica pode consolidar decisões em projetos complexos. Os distribuidores e fabricantes mantêm estruturas de desconto comercial e suporte de campo porque esses investimentos impulsionam o fluxo e a especificação repetida no mercado de revestimentos de piso do Reino Unido. Em 2026, o B2B permanecerá essencial para reformas complexas e projetos institucionais, mesmo que o varejo absorva mais fluxos residenciais.

Análise Geográfica

A Inglaterra representou 71,6% do valor em 2025, apoiada pela densa atividade de construção, reformas de escritórios e maior gasto discricionário em superfícies premium nas principais áreas metropolitanas. A concentração populacional e os grandes estoques imobiliários em Londres e no Sudeste sustentam a demanda de base, enquanto os programas de retrofit nas regiões das cidades do norte canalizam volumes resilientes para portfólios de habitação social. Os mercados de escritórios em Londres, Manchester e Leeds continuam a favorecer soluções modulares acústicas para layouts híbridos, o que apoia seleções de carpetes resilientes e modulares. As condições de planejamento que abordam o desempenho acústico nas conversões de escritório para residencial estão incentivando soluções de maior qualidade nos pisos comerciais restantes. As reformas de varejo e hotelaria variam por submercado, com formatos de outlet e conveniência normalmente usando revestimentos duráveis e laváveis em ambientes de alto tráfego. O ritmo de crescimento da Inglaterra modera em relação à Escócia devido às restrições de liquidez habitacional e à recuperação mais lenta da ocupação de escritórios centrais, mas as especificações por unidade tendem a superfícies duras em cômodos principais. Esses fatores mantêm o mercado de revestimentos de piso do Reino Unido ancorado na Inglaterra com forte ênfase em desempenho resiliente e documentação pronta para divulgação.

A Escócia está projetada para registrar o crescimento mais rápido, com um CAGR de 5,1% até 2031, à medida que os investimentos em tecnologia financeira e ciências da vida em Edimburgo e Glasgow alimentam um pipeline constante de reformas e renovações. Os programas públicos com padrões de energia robustos estão acelerando o isolamento de habitações sociais e as substituições de revestimentos de piso associadas, enquanto os inquilinos comerciais priorizam o conforto acústico e as características de bem-estar em novos empreendimentos. Os ambientes de cuidados estão sendo atualizados para vinil de segurança e instalações com rodapé coved para atender a rigorosos objetivos de controle de infecções e resistência ao deslizamento, frequentemente mais exigentes do que as orientações inglesas. A madeira engenheirada e a cortiça se beneficiam de metas de desempenho térmico mais elevadas e objetivos de carbono incorporado na política escocesa, o que orienta a escolha de materiais em ativos residenciais e públicos. Os sistemas modulares dominam as reformas de escritórios de Grau A devido à flexibilidade e velocidade, enquanto as linhas resilientes atendem a áreas molhadas e corredores de desgaste intenso. Os fornecedores estão investindo no envolvimento com arquitetos escoceses porque a adoção antecipada da região de padrões digitais e de divulgação de carbono informa padrões ingleses posteriores. Isso cria um canal visível para a inovação de produtos influenciar o mercado de revestimentos de piso do Reino Unido.

O País de Gales e a Irlanda do Norte permanecem contribuintes menores, mas crescem de forma constante com base na revitalização urbana e na regeneração de uso misto em Cardiff, Swansea, Belfast e Derry. Os projetos público-privados em lazer e hotelaria especificam LVT durável e porcelana para espaços compartilhados para atender aos requisitos de segurança e manutenção, conforme definido pelos Regulamentos de Construção e pelas orientações do Executivo de Saúde e Segurança. As restrições orçamentárias desaceleram algumas reformas públicas, mas as bases estáveis de proprietários-ocupantes e os investimentos privados seletivos mantêm um patamar consistente de demanda para as categorias principais. As considerações de comércio transfronteiriço afetam a Irlanda do Norte de forma mais direta, tornando as linhas fabricadas no Reino Unido mais atraentes para certos compradores com prazos apertados. Os programas de retrofit de habitação social no País de Gales apoiam as atualizações de revestimentos de piso, com projetos de isolamento agrupados, embora em escala diferente da Inglaterra, onde os volumes estão distribuídos por menos centros. Os canais de varejo em ambas as regiões dependem mais do serviço especializado e da logística direcionada para atender à demanda descentralizada. Essas dinâmicas combinam-se para criar oportunidades disciplinadas, mas constantes, para fornecedores posicionados para atender a especificações focadas em conformidade e manutenção no mercado de revestimentos de piso do Reino Unido.

Cenário Competitivo

O mercado de revestimentos de piso do Reino Unido apresenta várias grandes marcas com fortes capacidades de divulgação, fabricação e especificação, ao lado de uma longa cauda de importadores e especialistas que competem em design, serviço ou preço em nichos definidos. A diferenciação competitiva está se concentrando em serviços circulares e especificações digitais, onde a devolução, a reutilização e os compradores públicos e corporativos agora valorizam a integração de EPD. A produção baseada no Reino Unido apoia a velocidade e a personalização para trabalhos urgentes de saúde e educação, o que é uma vantagem crítica para projetos de estrutura com prazos comprimidos. Os investimentos em cerâmica da Victoria PLC adicionam capacidade para porcelana de grande formato que atende às necessidades comerciais de desgaste intenso, reforçando as economias de escala na distribuição e na profundidade do mix de produtos. Os especialistas orientados ao design sustentam o posicionamento premium por meio de visuais selecionados e serviço direto que contorna alguns intermediários de varejo para alcançar os clientes finais.

Os movimentos estratégicos destacam compromissos de capital, posicionamento de sustentabilidade e inovação no modelo de comercialização. A Victoria PLC comissionou uma linha de cerâmica espanhola para expandir a produção e melhorar as margens em formatos de maior valor, com vendas comerciais esperadas em 2026. A Forbo fabrica linhas selecionadas de carpete modular no Reino Unido com energia renovável verificada, alinhando-se com licitações públicas que buscam baixo carbono incorporado sem depender de compensações. As plataformas circulares da Shaw e as parcerias de reutilização ilustram como os serviços de devolução estão se tornando diferenciadores de aquisição à medida que os custos de resíduos aumentam e os clientes planejam cenários de Responsabilidade Alargada do Produtor. O programa ReStart da Tarkett sustenta igualmente os compromissos circulares e apoia as reivindicações de carbono incorporado por meio de caminhos verificados. No lado dos canais, o Likewise Group escalou centros multicanais que combinam pedidos digitais com armazéns regionais, melhorando os níveis de serviço para clientes de varejo e comerciais em todo o mercado de revestimentos de piso do Reino Unido. Esses movimentos mostram como as estratégias de produto, sustentabilidade e canal se integram para garantir especificação e negócios repetidos.

Os fornecedores com equipes técnicas internas encurtam os ciclos de aprovação, ajudam os clientes a atender às orientações do Boletim de Construção e de saúde, e reduzem o risco de licitação para os empreiteiros. As maiores vantagens competitivas se formam onde as marcas combinam EPDs prontos para divulgação, opções de devolução, objetos BIM e um ponto de prova na fabricação no Reino Unido, que juntos elevam as pontuações de estrutura e reduzem a troca no mercado de revestimentos de piso do Reino Unido. Os inovadores de nicho ainda encontram espaço por meio de visuais distintos ou desempenho especializado, como superfícies de descarga eletrostática ou resistentes a produtos químicos, mas enfrentam maiores expectativas de documentação em 2026. A narrativa geral é uma consolidação constante de vantagens entre os players verticalmente integrados, prontos para divulgação e digitalmente fluentes no mercado de revestimentos de piso do Reino Unido.

Líderes do Setor de Revestimentos de Piso do Reino Unido

Victoria PLC

James Halstead PLC (Polyflor)

Forbo Flooring Systems

Tarkett UK

Karndean Designflooring

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: A Brintons Carpets lançou a Coleção Self Expression Inverno 2026 (Coleção Xadrez) pela Designer Sênior Cherise Porretto, celebrando o patrimônio pessoal por meio de intrincados designs xadrez que mesclam motivos tradicionais com paletas de cores contemporâneas, reforçando a posição da marca nos segmentos de carpete residencial premium e de hotelaria, onde a proveniência do design comanda prêmios de preço.

- Janeiro de 2026: A Karndean Designflooring lançou designs LooseLay na SURFACES 2026, adicionando 10 designs inspirados em madeira e pedra, incluindo koa havaiano e mármore italiano, e anunciou três novos Designs Estéticos (Senti, Luma, Dopa•Mine) para lançamento na primavera de 2026, visando projetos residenciais e comerciais boutique onde a velocidade de instalação e a flexibilidade de design impulsionam as decisões de especificação.

- Janeiro de 2026: A IVC Commercial lançou um site dedicado à habitação para pisos de vinil em folha voltados a empreiteiros de habitação social e acessível, simplificando a seleção de produtos e a especificação técnica para projetos de alto volume onde a eficiência de aquisição e a documentação de conformidade são críticas para a participação em acordos de estrutura.

- Novembro de 2025: A Victoria PLC comissionou a linha de cerâmica espanhola V4 após dois anos de desenvolvimento e EUR 31 milhões em despesas de capital, alcançando capacidade anual de 5,0 milhões de m² com EBITDA incremental esperado de EUR 15 milhões na capacidade total, com vendas comerciais iniciando em janeiro de 2026, posicionando a empresa como um polo regional de cerâmica para ladrilhos de grande formato em aplicações comerciais e residenciais de alto padrão.

Escopo do Relatório do Mercado de Revestimentos de Piso do Reino Unido

O revestimento de piso é a aplicação de material de acabamento para formar uma superfície de caminhada. É feito de têxteis, feltros, resinas, borracha ou outras substâncias naturais ou artificiais.

O mercado de revestimentos de piso do Reino Unido é segmentado por tipo de material, usuário final e canal de distribuição. Por tipo de material, o mercado é subdividido em carpetes e tapetes de área, pisos não resilientes e pisos resilientes. Por usuário final, o mercado é subdividido em residencial e comercial. Por canal de distribuição, o mercado é subdividido em empreiteiros, lojas especializadas, centros de materiais e outros canais de distribuição.

O relatório oferece tamanho de mercado e previsões em valor (USD) para todos os segmentos acima.

| Carpetes e Tapetes | |

| Revestimento de Piso Resiliente | Folhas de Vinil e VCT |

| Ladrilhos de Vinil de Luxo (LVT) | |

| Linóleo | |

| Piso de Borracha | |

| Piso de Cortiça | |

| Revestimento de Piso Não Resiliente | Ladrilho Cerâmico e de Porcelana |

| Pedra Natural | |

| Madeira Maciça | |

| Madeira Engenheirada | |

| Laminado |

| Nova Construção |

| Renovação e Substituição |

| Residencial |

| Comercial |

| Canais B2C/Varejo | Centros de Materiais |

| Lojas Especializadas | |

| Online | |

| Outros Canais de Distribuição | |

| B2B/Empreiteiros/Distribuidores |

| Inglaterra |

| Escócia |

| País de Gales |

| Irlanda do Norte |

| Por Tipo de Produto | Carpetes e Tapetes | |

| Revestimento de Piso Resiliente | Folhas de Vinil e VCT | |

| Ladrilhos de Vinil de Luxo (LVT) | ||

| Linóleo | ||

| Piso de Borracha | ||

| Piso de Cortiça | ||

| Revestimento de Piso Não Resiliente | Ladrilho Cerâmico e de Porcelana | |

| Pedra Natural | ||

| Madeira Maciça | ||

| Madeira Engenheirada | ||

| Laminado | ||

| Por Tipo de Construção | Nova Construção | |

| Renovação e Substituição | ||

| Por Usuário Final | Residencial | |

| Comercial | ||

| Por Canal de Distribuição | Canais B2C/Varejo | Centros de Materiais |

| Lojas Especializadas | ||

| Online | ||

| Outros Canais de Distribuição | ||

| B2B/Empreiteiros/Distribuidores | ||

| Por Geografia | Inglaterra | |

| Escócia | ||

| País de Gales | ||

| Irlanda do Norte | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual e as perspectivas de crescimento do mercado de revestimentos de piso do Reino Unido?

O tamanho do mercado de revestimentos de piso do Reino Unido foi de USD 4,46 bilhões em 2025 e está projetado para atingir USD 5,55 bilhões até 2031 a um CAGR de 3,76% até 2031.

Quais categorias de produtos estão liderando o crescimento no mercado de revestimentos de piso do Reino Unido?

Os formatos resilientes, especialmente o LVT, impulsionam o crescimento devido aos benefícios de higiene, acústica e manutenção, enquanto os formatos não resilientes permanecem os maiores em participação, liderados por cerâmica, porcelana e madeira engenheirada.

Como os programas de retrofit estão afetando a demanda no mercado de revestimentos de piso do Reino Unido?

Os programas de retrofit focados em emissões líquidas zero e eficiência térmica estão promovendo atualizações de revestimentos de piso que se alinham com as metas de desempenho térmico e baixo carbono incorporado sob a Norma de Habitações Futuras 2025.

Quais segmentos de usuários finais são mais importantes em 2026?

O segmento residencial permanece o maior e deve crescer a um CAGR de 4,4%, enquanto saúde, educação e reformas de escritórios sustentam uma demanda comercial constante.

Qual é o papel das EPDs e do carbono incorporado nas aquisições?

As EPDs e as divulgações de baixo carbono incorporado são agora requisitos comuns em licitações, favorecendo os fabricantes com dados verificados e programas de devolução em projetos públicos e institucionais.

Página atualizada pela última vez em: