Dimensão e Quota do Mercado de Revestimentos de Piso dos Países Baixos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 1.63 Bilhões de dólares |

| Tamanho do Mercado (2026) | 1.68 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.97 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.22% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Revestimentos de Piso dos Países Baixos por Mordor Intelligence

Estima-se que a dimensão do mercado de revestimentos de piso dos Países Baixos cresça de USD 1,63 mil milhões em 2025 para USD 1,68 mil milhões em 2026, e que atinja USD 1,97 mil milhões até 2031 a um CAGR de 3,22% no período 2026-2031. A atividade de renovação ancorada nos códigos de sustentabilidade governamentais, as melhorias residenciais pós-COVID e os crescentes trabalhos de requalificação comercial continuam a impulsionar a procura, ainda que a inflação dos custos de construção e a escassez de mão de obra contenham os volumes de novas obras [1]Volkshuisvesting Nederland, "Woningbouw: 90.000 tot 100.000 woningen per jaar tot en met 2030," volkshuisvestingnederland.nl. O revestimento vinílico mantém a maior posição por produto, o pavimento vinílico de luxo (LVT) regista o crescimento composto mais acelerado, e os canais de comércio eletrónico ganham expressão à medida que a compra digital transforma as jornadas do consumidor. As requalificações comerciais privilegiam o bem-estar, o desempenho acústico e a certificação de baixas emissões, alargando as oportunidades para além do segmento residencial dominante. Os fornecedores diferenciam-se através de programas de economia circular, construções compatíveis com sensores e desempenho ambiental documentado, que em conjunto compensam a pressão sobre as margens causada pela volatilidade das matérias-primas. O alinhamento regulatório com as metas de construção verde da UE amplifica a procura de produtos premium, enquanto os subsídios governamentais reforçam a adoção de produtos com conteúdo reciclado.

Principais Conclusões do Relatório

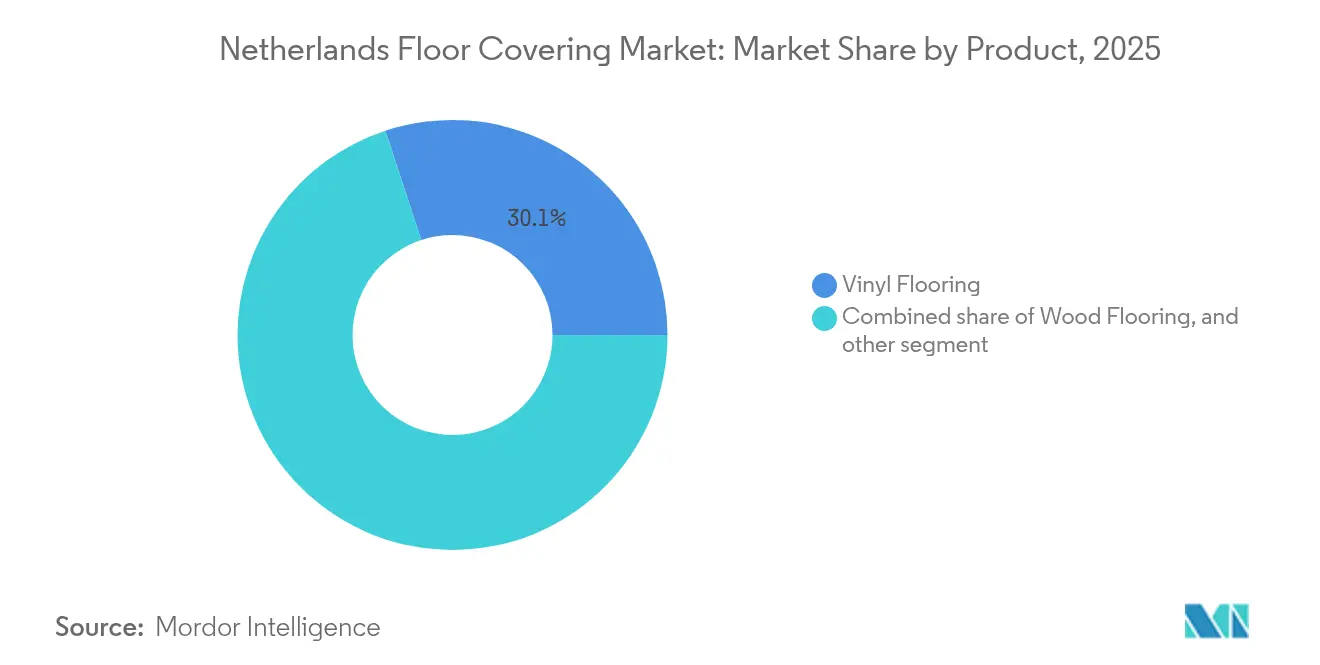

- Por categoria de produto, o revestimento vinílico liderou com 30,05% da quota do mercado de revestimentos de piso dos Países Baixos em 2025; o pavimento vinílico de luxo deverá expandir-se a um CAGR de 6,78% até 2031.

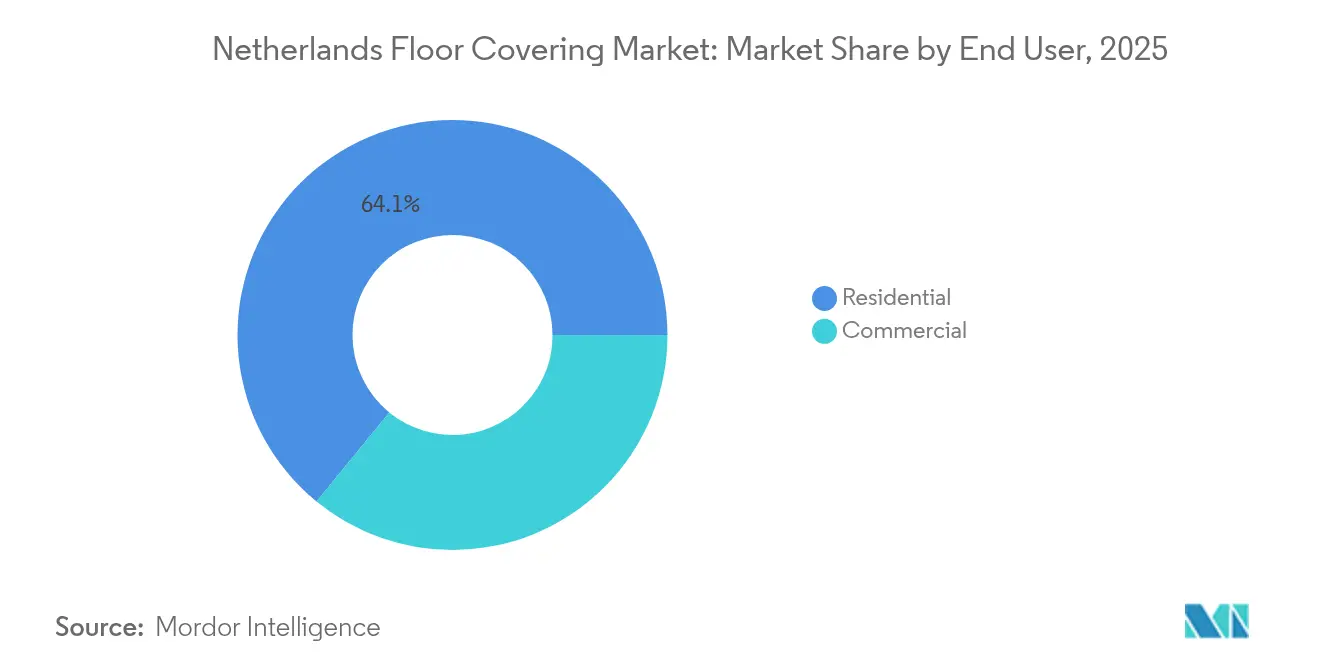

- Por utilizador final, o segmento residencial deteve 64,10% da quota do mercado de revestimentos de piso dos Países Baixos em 2025, enquanto as aplicações comerciais registam o CAGR projetado mais elevado de 5,07% até 2031.

- Por canal de distribuição, as lojas especializadas representaram 36,45% da dimensão do mercado de revestimentos de piso dos Países Baixos em 2025; os canais online avançam a um CAGR de 9,35% até 2031.

- Por geografia, os Países Baixos Ocidentais captaram 37,60% da dimensão do mercado de revestimentos de piso dos Países Baixos em 2025; os Países Baixos do Norte são previstos como a região de crescimento mais rápido, com um CAGR de 5,12% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado de Revestimentos de Piso dos Países Baixos

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~)% Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Códigos de construção vinculados à sustentabilidade aceleram a renovação de pisos | +0.8% | Nacional, ganhos iniciais nos Países Baixos Ocidentais | Médio prazo (2-4 anos) |

| Rápido boom de renovação pós-COVID no setor residencial | +0.6% | Nacional, foco urbano | Curto prazo (≤ 2 anos) |

| Crescimento das requalificações comerciais (retalho e escritórios) | +0.5% | Países Baixos Ocidentais e do Sul | Médio prazo (2-4 anos) |

| Subsídios governamentais para materiais de construção circular | +0.4% | Nacional | Longo prazo (≥ 4 anos) |

| Integração de tecnologia doméstica inteligente impulsionando revestimentos compatíveis com sensores | +0.3% | Países Baixos Ocidentais, com expansão a nível nacional | Longo prazo (≥ 4 anos) |

| Crescente adoção de sistemas de revestimento modular | +0.2% | Nacional, foco comercial | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Códigos de Construção Vinculados à Sustentabilidade Aceleram a Renovação de Pisos

Os limites do MilieuPrestatie Gebouwen (MPG) tornaram-se mais rigorosos em 2025, tornando os revestimentos de piso um ponto focal para a redução do impacto no ciclo de vida. Os promotores imobiliários privilegiam produtos certificados de baixas emissões e com elevado conteúdo reciclado para evitar atrasos no licenciamento. Os limites de formaldeído da Taxonomia da UE levam os fabricantes a adotar ligantes de química limpa [2]Comissão Europeia, "Rótulo Ecológico da UE para revestimentos de piso à base de madeira, cortiça e bambu," ec.europa.eu. Os créditos BREEAM-NL e GPR recompensam o desempenho ambiental documentado, estabelecendo um nível premium para materiais completamente rastreáveis. Os projetos de reabilitação aceleram à medida que os proprietários de edifícios procuram cumprir os prazos de conformidade de 2026, gerando procura de substituição a curto prazo. O impulso regulatório combinado prolonga os ciclos de vida dos produtos em esquemas circulares de recolha que fortalecem ainda mais os fornecedores com capacidades de circuito fechado.

Rápido Boom de Renovação Pós-COVID no Setor Residencial

Os subsídios ISDE, alargados em 2025, subsidiam medidas de poupança de energia que frequentemente incluem a renovação de pisos, especialmente superfícies compatíveis com aquecimento por piso radiante. O escasso inventário habitacional e as elevadas taxas de juro hipotecário mantêm as famílias nas suas residências, dispostas a investir em melhorias de conforto. O LVT, o laminado impermeável e a madeira de engenharia com substratos acústicos lideram as listas de compras. Os consumidores solicitam conteúdo reciclado e opções de recolha no final de vida útil, alinhando as melhorias habitacionais com valores pessoais de sustentabilidade. O envelhecimento do parque habitacional em cidades como Amesterdão e Roterdão amplifica a procura por sistemas de instalação fácil que minimizem as perturbações. Esta tendência alimenta um volume constante tanto para retalhistas especializados como para o comércio eletrónico, à medida que os proprietários investigam e encomendam produtos online de forma crescente.

Crescimento das Requalificações Comerciais (Retalho e Escritórios)

A taxa de ocupação de escritórios estabiliza e os retalhistas reinventam as lojas físicas, desencadeando renovações que privilegiam a acústica, a qualidade do ar interior e o design biofílico. Os padrões de trabalho flexíveis requerem ladrilhos de carpete modulares e LVT de assentamento livre que se possam adaptar às mudanças de layout. As instalações de saúde e educação renovam as superfícies para cumprir protocolos de higiene rigorosos, alargando a procura comercial. Uma perspetiva de crescimento da construção de 1,6% em 2025 suporta o financiamento de investimentos em interiores [3]Atradius, "O setor de construção neerlandês deverá crescer 1,6 por cento em 2025," atradius.nl. Os ciclos de substituição comercial mais longos favorecem os fornecedores capazes de documentar a durabilidade e fornecer orientação de manutenção pós-instalação. As marcas internacionais com centros de distribuição nos Países Baixos beneficiam de prazos de entrega mais curtos quando os cronogramas de projeto se tornam mais apertados.

Subsídios Governamentais para Materiais de Construção Circular

O Programa Nacional de Economia Circular 2023-2030 destina os revestimentos de piso para projetos-piloto de responsabilidade alargada do produtor e financia a inovação em materiais através de subsídios DUMAVA no valor total de EUR 405 milhões (USD 422,58 milhões). As listas fiscais revistas MIA/Vamil excluem agora muitas superfícies tradicionais, orientando os compradores para produtos com conteúdo reciclado verificável. Os fornecedores expandem a logística de recolha, integram cargas recicladas e desenvolvem sistemas de encaixe facilmente desmontáveis para garantir contratos do setor público e de entidades privadas orientadas por critérios ESG. As credenciais circulares servem cada vez mais como critérios de pré-qualificação, alinhando os incentivos de mercado com os objetivos regulatórios. Os pioneiros ganham potencial de exportação à medida que os estados membros da UE emulam as diretrizes circulares neerlandesas.

Análise de Impacto das Restrições*

| Restrição | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Volatilidade dos preços das matérias-primas (madeira, PVC, pedra) | -0.7% | Nacional, impactos na cadeia de abastecimento | Curto prazo (≤ 2 anos) |

| Limites mais rigorosos de emissão de COV aumentam os custos de conformidade | -0.4% | Nacional, alinhado com a UE | Médio prazo (2-4 anos) |

| Escassez de mão de obra especializada prolonga os prazos de instalação | -0.5% | Nacional, agravado nas áreas urbanas | Médio prazo (2-4 anos) |

| A concorrência intensa pressiona as margens | -0.3% | Nacional, segmentos de commodities | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade dos Preços das Matérias-Primas (Madeira, PVC, Pedra)

Os choques energéticos, o congestionamento do transporte marítimo no Mar Vermelho e as perturbações no abastecimento relacionadas com o clima causaram fortes oscilações de preços em 2024. A Mohawk Industries citou persistentes ventos contrários que forçaram aumentos seletivos de preços durante o primeiro trimestre de 2025. Potenciais tarifas sobre o PVC chinês ameaçam custos adicionais para as importações de LVT e SPC, impulsionando deslocações para fontes europeias. Os empreiteiros têm dificuldade em finalizar propostas, levando a concursos adiados e orçamentos renegociados. Os fabricantes concentram-se em gamas de valor acrescentado, onde a flexibilidade de preços é maior, e em compostos de PVC reciclado que protegem contra a volatilidade das matérias-primas virgens. O risco associado às matérias-primas também acelera a I&D em alternativas de base biológica, diversificando as cadeias de abastecimento.

Escassez de Mão de Obra Especializada Prolonga os Prazos de Instalação

A construção neerlandesa continua a registar mais vagas do que instaladores qualificados [4]Centraal Bureau voor de Statistiek, "A escassez de mão de obra na indústria da construção mantém-se elevada," cbs.nl. Contratos de trabalho mais rigorosos aumentam os custos, enquanto as instalações especializadas de piso inteligente e aquecimento radiante exigem novas competências. Os cronogramas dos projetos alargam-se, encorajando os promotores a pré-fabricar componentes e a privilegiar sistemas de encaixe de fácil utilização. Os fornecedores respondem com academias de formação e guias digitais de instalação, construindo fidelidade junto dos empreiteiros. A lacuna de mão de obra impulsiona também a adoção de soluções sem adesivo que reduzem as etapas no local, melhorando a economia geral dos projetos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Produto: O Domínio do Vinílico Impulsiona a Evolução do Mercado

O revestimento vinílico representou 30,05% da quota do mercado de revestimentos de piso dos Países Baixos em 2025; a resistência à água e a flexibilidade de design continuam a manter a categoria como fundamental tanto para renovações residenciais como comerciais. O pavimento vinílico de luxo lidera o crescimento com um CAGR de 6,78% até 2031, impulsionado pela impressão de alta definição, núcleos rígidos que resistem à transferência de imperfeições e texturas em relevo registado que imitam madeira e pedra. A dimensão do mercado de revestimentos de piso dos Países Baixos beneficia de ladrilhos flexíveis sem PVC e resinas de base biológica em escala, demonstrando menor carbono incorporado sem sacrificar o desempenho. O revestimento de madeira mantém o prestígio premium — em particular as pranchas de madeira de engenharia concebidas para aquecimento por piso radiante — embora as restrições florestais e a volatilidade dos preços moderem a expansão. Os azulejos cerâmicos capitalizam as renovações comerciais e os sistemas radiantes energeticamente eficientes, enquanto os laminados impermeáveis desafiam o LVT de entrada de gama ao oferecerem resistência a riscos e acústica melhorada.

Inovações híbridas como o vinílico rígido com suporte de cortiça, o linóleo de carbono negativo e os compósitos de polipropileno totalmente recicláveis refletem a pressão regulatória e a consciência ecológica dos consumidores. O carpete enfrenta uma diminuição da procura residencial pós-pandemia, mas mantém-se na hotelaria e em escritórios onde os ladrilhos modulares proporcionam flexibilidade de design e simplicidade circular de recolha. A pedra e o terraço permanecem de nicho, mas atraem atenção em lobbies de habitação multifamiliar de luxo e restaurações do património histórico. A contínua I&D de produtos em torno de revestimentos antimicrobianos, instalações de encaixe e certificação do berço ao túmulo garante que o mercado de revestimentos de piso dos Países Baixos permanece dinâmico mesmo quando os padrões globais de adoção amadurecem.

Nota: As quotas de segmentos de todos os segmentos individuais estão disponíveis na compra do relatório

Por Utilizador Final: A Aceleração Comercial Remodela a Procura

O domínio residencial deteve 64,10% da quota do mercado de revestimentos de piso dos Países Baixos em 2025, uma vez que os agregados familiares aproveitaram os subsídios de eficiência energética e priorizaram o conforto doméstico durante a escassez de habitação. O LVT, o laminado impermeável e os carvalhos de engenharia compatíveis com bombas de calor permanecem os favoritos, enquanto os substratos compatíveis com sensores ganham tração inicial junto de compradores tecnologicamente experientes. Os proprietários avaliam cada vez mais as Declarações Ambientais de Produto e participam em esquemas de recolha de retalhistas, evidenciando uma mudança de valores em direção à sustentabilidade a longo prazo. Os retalhistas especializados e os influenciadores online orientam a seleção de produtos, reforçando as tendências de premiumização no setor de revestimentos de piso dos Países Baixos.

As aplicações comerciais superam o crescimento global com um CAGR de 5,07% até 2031, à medida que escritórios, retalho e instalações de uso misto renovam os interiores para atrair talento e tráfego de clientes. Os objetivos de produtividade e bem-estar acústico impulsionam a especificação de superfícies modulares de baixo COV. Os segmentos de saúde e educação adotam vinílico de segurança sem juntas e linóleo de carbono negativo para satisfazer os rigorosos critérios de higiene e custo de ciclo de vida. Os gestores de instalações exigem cada vez mais documentação de práticas circulares — reciclagem chave-na-mão, garantias de reparação e garantias de substituição — que privilegiam os fornecedores com soluções estabelecidas de fim de vida. Este alinhamento de bem-estar, durabilidade e sustentabilidade multiplica o apelo intersegmento para as marcas que disponibilizam portfólios integrados e certificáveis.

Nota: As quotas de segmentos de todos os segmentos individuais estão disponíveis na compra do relatório

Por Canal de Distribuição: A Disrupção Digital Acelera

As lojas especializadas mantiveram uma quota de 36,45% da dimensão do mercado de revestimentos de piso dos Países Baixos em 2025, oferecendo consultoria de design, coordenação de instaladores e coleções exclusivas que protegem as margens. Os showrooms implementam ferramentas de visualização em realidade aumentada e combinação de cores, melhorando a experiência na loja. Os canais online registam um CAGR de 9,35% à medida que os consumidores adotam a conveniência da entrega ao domicílio, fichas técnicas detalhadas dos produtos e renderizações virtuais de divisões. Os entusiastas do bricolage e os pequenos empreiteiros recorrem a mercados digitais para obter preços rápidos e visibilidade logística, obrigando os fabricantes a aperfeiçoar as capacidades de envio direto.

Os centros de bricolage ainda movimentam grandes volumes de laminado de entrada de gama e vinil em rolo, mas enfrentam compressão de margens de retalhistas tipo armazém com plataformas logísticas integradas. Os modelos diretos ao consumidor, os kits de manutenção de pisos por subscrição e as lojas web flagship dos fabricantes alargam a categoria de "Outros Canais de Distribuição", reduzindo os custos de intermediação. As jornadas de compra multicanal — pesquisa online, recolha na loja — diluem as distinções entre canais, impulsionando todos os distribuidores a investir no suporte omnicanal e no rastreamento da última milha.

Análise Geográfica

O mercado de revestimentos de piso dos Países Baixos apresenta contrastes regionais pronunciados ligados à densidade populacional, às perspetivas de construção e às restrições de infraestrutura. Os Países Baixos Ocidentais dominaram com 37,60% da dimensão do mercado de revestimentos de piso dos Países Baixos em 2025. O denso tecido urbano de Amesterdão, Roterdão e A Haia suporta uma base constante de renovações, uma vez que os proprietários renovam os interiores para preservar o valor dos ativos. A proximidade portuária reduz os custos logísticos de importação, facilitando uma ampla variedade de marcas internacionais. Os desafios de congestionamento da rede elétrica dificultam algumas novas construções, mas a atividade de reabilitação compensa as lacunas de volume ao visar as renovações de serviços de edifícios que tipicamente incluem a substituição de revestimentos de piso. As sedes multinacionais e os ministérios governamentais amplificam a procura comercial de superfícies de baixo COV e prontas para a circularidade, em conformidade com os quadros ESG corporativos.

Os Países Baixos do Norte registam o CAGR mais rápido de 5,12% até 2031, impulsionados pela expansão de infraestruturas, projetos de energia renovável e terrenos acessíveis que atraem trabalhadores remotos. Os novos inícios de construção residencial aumentam em províncias como Groninga e Frísia, impulsionando a adoção de LVT modular e laminado de encaixe adequado para autoinstaladores. As subvenções provinciais incentivam materiais de construção de base biológica, posicionando favoravelmente o linóleo circular e os compósitos de cortiça. O contencioso sobre emissões de azoto ameaça uma parte das habitações planeadas, mas os decisores políticos mantêm a intenção de redirecionar os objetivos nacionais para norte, de forma a aliviar a pressão sobre os municípios densamente povoados da Randstad.

Os Países Baixos Orientais e do Sul em conjunto proporcionam um crescimento estável de dígito simples médio. Os clusters industriais em Guéldria e Brabante especificam epóxi de uso intensivo e vinílico antiestático para ambientes de fabrico, diversificando o mix de produtos. As reabilitações de apartamentos de média altura em Arnhem, Nijmegen e Eindhoven privilegiam o laminado impermeável e as pranchas híbridas de cortiça-vinílico que equilibram custo e conforto. O comércio eletrónico transfronteiriço com a Alemanha e a Bélgica alarga as áreas de captação dos distribuidores, levando os armazéns regionais a manter sortidos mais amplos. As universidades e os hospitais em Twente e Limbourg renovam para pisos resilientes de baixas emissões, em consonância com os padrões nacionais de investimento em saúde. Os fluxos equilibrados de construção residencial e comercial protegem estas regiões de oscilações cíclicas mais acentuadas observadas nos centros urbanos concentrados.

Panorama Competitivo

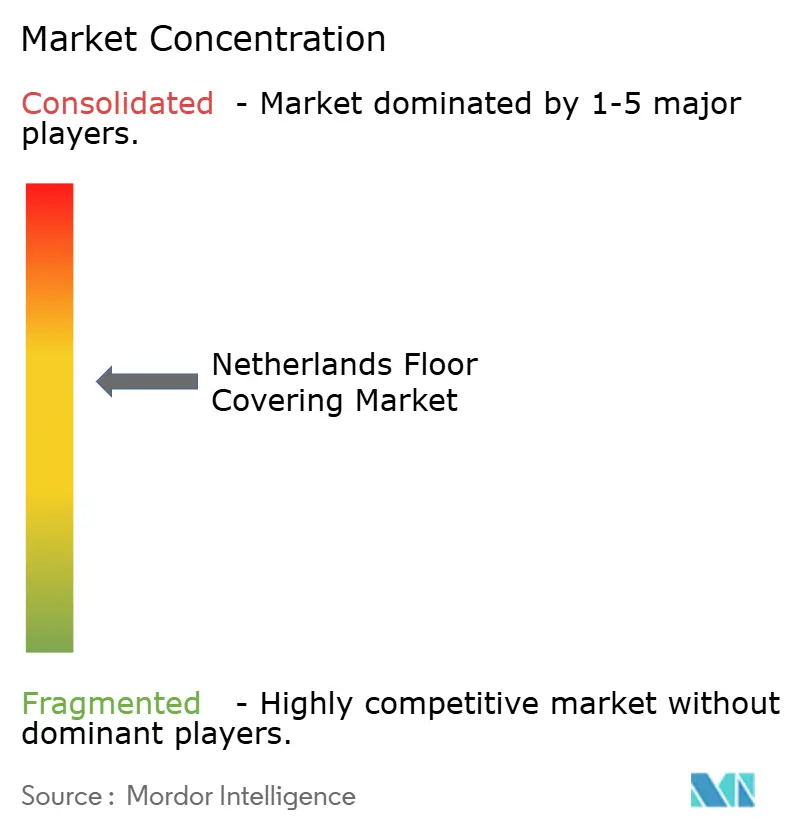

O mercado de revestimentos de piso dos Países Baixos permanece moderadamente fragmentado. Os líderes globais — Tarkett, Mohawk Industries (Unilin) e Forbo — capitalizam em vastos sortidos, redes de reciclagem e tecnologias de design avançadas para ganhar concursos de alta especificação. Os retalhistas domésticos como a Kwantum e a Leen Bakker mantêm um forte reconhecimento de marca e aproveitam as capacidades omnicanal para envolver consumidores sensíveis ao preço. As credenciais de sustentabilidade representam um fator diferenciador decisivo: a instalação de Waalwijk da Tarkett processa carpetes e vinílicos pós-consumo, a Forbo comercializa linóleo de carbono negativo e a Interface prossegue os objetivos da "Mission Zero" que ressoam junto dos compradores institucionais.

Os investimentos tecnológicos intensificam a rivalidade; a impressão digital permite visuais personalizados em tiragens mais pequenas, enquanto os substratos sem PVC abordam as preocupações regulatórias. Os pontos de venda tipo armazém e as startups diretas ao consumidor corroem as margens dos distribuidores tradicionais, levando os operadores estabelecidos a simplificar as cadeias de abastecimento e a oferecer serviços de valor acrescentado como testes de humidade no local e modelação acústica. Os limites mais elevados de COV e as iminentes regras de responsabilidade alargada do produtor aumentam os custos de conformidade, encorajando alianças entre fornecedores de nível médio para partilhar laboratórios de teste e logística de reciclagem. A diferenciação contínua de produtos e serviços contrabalança a pressão sobre os preços e garante uma concorrência dinâmica no setor de revestimentos de piso dos Países Baixos.

Líderes do Setor de Revestimentos de Piso dos Países Baixos

Tarkett S.A.

Forbo Flooring Systems

Interface, Inc.

Unilin (Quick-Step

Mohawk Industries (Pergo / IVC)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A Tarkett publicou o seu Documento de Registo Universal de 2024, reportando uma redução de 47% nas emissões de Âmbito 1 e 2 em relação a 2019 e um programa de recolha ReStart alargado a 29 países, sublinhando o seu compromisso estratégico com a circularidade. O documento destaca o centro de reciclagem de Waalwijk, que processa tanto ladrilhos de carpete como fluxos de resíduos de vinílico para reintrodução em novos produtos, posicionando a instalação como um modelo para os objetivos de economia circular da UE.

- Janeiro de 2025: A empresa-mãe dos retalhistas neerlandeses Kwantum e Leen Bakker regressou à rentabilidade com um resultado líquido de EUR 19,5 milhões (USD 20,35 milhões) para 2023, revertendo o prejuízo do ano anterior. A gestão atribuiu o mérito à otimização de custos, ao crescimento do canal online e à procura estável de mobiliário doméstico pós-pandemia, sinalizando uma capacidade de investimento renovada em requalificações de lojas e infraestrutura digital.

- Novembro de 2024: A Forbo Holding anunciou mudanças de liderança com Bernhard Merki proposto como novo Presidente do Conselho de Administração, reiterando o seu foco no linóleo de carbono negativo e no vinílico sem ftalatos. A atualização de governação alinha-se com um roteiro de sustentabilidade mais amplo que inclui o aumento do uso de energia renovável nas fábricas europeias e a expansão das ofertas de serviços digitais para arquitetos.

- Maio de 2024: A Mohawk Industries detalhou a persistente inflação das matérias-primas e a pressão sobre os preços competitivos nos seus resultados do primeiro trimestre de 2025, referindo ajustes seletivos de preços para compensar os custos. A empresa enfatizou o investimento contínuo em capacidade de núcleo rígido SPC e laminados resistentes à água destinados aos consumidores europeus, priorizando a durabilidade e a acessibilidade de preço.

Âmbito do Relatório do Mercado de Revestimentos de Piso dos Países Baixos

O relatório fornece um estudo detalhado das variações nas tendências de crescimento do mercado de revestimentos de piso. O relatório também fornece um panorama competitivo que abrange quotas de mercado, com perfis detalhados das principais empresas que contribuem para as receitas. O mercado é segmentado por produto, utilizador final e canal de distribuição.

| Carpetes e Tapetes |

| Revestimentos de Madeira |

| Revestimentos de Azulejos Cerâmicos |

| Revestimentos Laminados |

| Revestimentos Vinílicos |

| Revestimentos de Pedra |

| Outros Produtos |

| Comercial |

| Residencial |

| Centros de Bricolage |

| Lojas Flagship |

| Lojas Especializadas |

| Lojas Online |

| Outros Canais de Distribuição |

| Países Baixos Ocidentais |

| Países Baixos Orientais |

| Países Baixos do Norte |

| Países Baixos do Sul |

| Segmentação por Produto | Carpetes e Tapetes |

| Revestimentos de Madeira | |

| Revestimentos de Azulejos Cerâmicos | |

| Revestimentos Laminados | |

| Revestimentos Vinílicos | |

| Revestimentos de Pedra | |

| Outros Produtos | |

| Segmentação por Utilizador Final | Comercial |

| Residencial | |

| Segmentação por Canal de Distribuição | Centros de Bricolage |

| Lojas Flagship | |

| Lojas Especializadas | |

| Lojas Online | |

| Outros Canais de Distribuição | |

| Segmentação por Geografia | Países Baixos Ocidentais |

| Países Baixos Orientais | |

| Países Baixos do Norte | |

| Países Baixos do Sul |

Principais Questões Respondidas no Relatório

Qual é a dimensão do mercado de revestimentos de piso dos Países Baixos em 2026?

A dimensão do mercado de revestimentos de piso dos Países Baixos atingiu USD 1,68 mil milhões em 2026.

Que taxa de crescimento está projetada para a procura de revestimentos de piso neerlandeses?

Prevê-se que o mercado cresça a um CAGR de 3,22%, atingindo USD 1,97 mil milhões até 2031.

Qual categoria de produto lidera as vendas nos Países Baixos?

O revestimento vinílico é o maior segmento, enquanto o pavimento vinílico de luxo apresenta o momentum de crescimento mais acelerado.

Por que razão os canais online estão a expandir-se tão rapidamente?

As ferramentas de visualização melhoradas, a entrega rápida e os hábitos de compra digitais suportam um CAGR de 9,35% para a distribuição online até 2031.

Qual região deverá crescer mais rapidamente?

Os Países Baixos do Norte estão projetados para registar um CAGR de 5,12% devido ao investimento em infraestruturas e ao desenvolvimento de novos projetos habitacionais.

De que forma os regulamentos de sustentabilidade estão a influenciar a estratégia dos fornecedores?

Os limites MPG mais rigorosos e os subsídios de economia circular levam os fabricantes a adotar conteúdo reciclado, formulações de baixo COV e programas de recolha para permanecerem elegíveis nas especificações.

Página atualizada pela última vez em: