Tamanho e Participação do Mercado de Embalagens de Papel da América do Sul

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

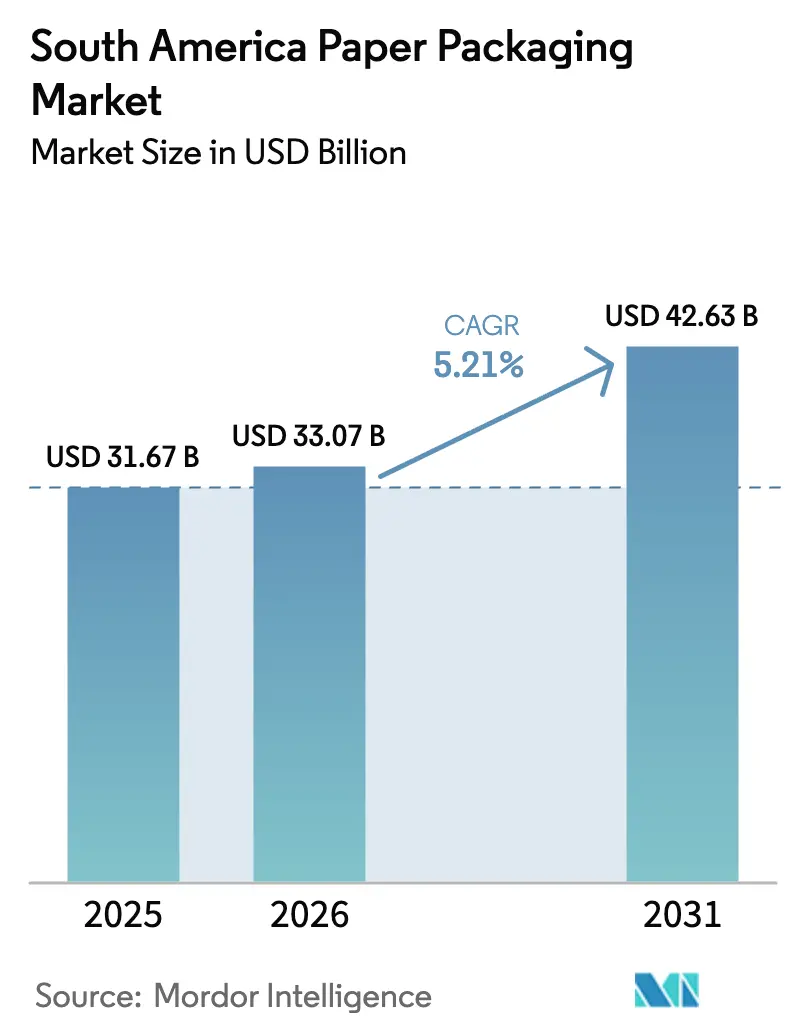

| Tamanho do mercado no ano base (2025) | 31.67 Bilhões de dólares |

| Tamanho do Mercado (2026) | 33.07 Bilhões de dólares |

| Tamanho do Mercado (2031) | 42.63 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.21% CAGR |

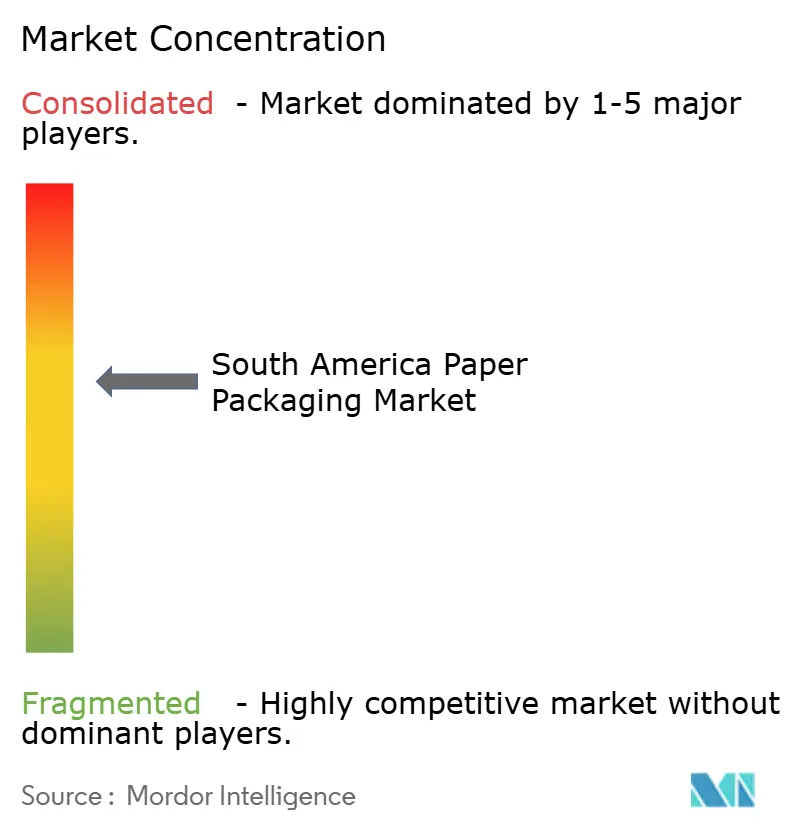

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Embalagens de Papel da América do Sul por Mordor Intelligence

Espera-se que o tamanho do mercado de embalagens de papel da América do Sul aumente de USD 31,67 bilhões em 2025 para USD 33,07 bilhões em 2026 e atinja USD 42,63 bilhões até 2031, crescendo a um CAGR de 5,21% ao longo de 2026-2031. A perspectiva de crescimento repousa sobre projetos de lei regulatórios que penalizam os plásticos, expressivos recursos de celulose que garantem o fornecimento de fibra, e a expansão do comércio eletrônico que intensifica a demanda por caixas de papelão ondulado. Os proprietários de marcas estão acelerando a redução de peso e a impressão de alta qualidade gráfica para reduzir as emissões de frete e aumentar o impacto nas prateleiras, enquanto a automação em tempo real das fábricas está contendo os custos de energia e estabilizando as margens. A crescente logística de cadeia de frio para produtos farmacêuticos e perecíveis está impulsionando formatos de papelão ondulado isolado, e a disposição dos consumidores em pagar um modesto prêmio por embalagens sustentáveis está inclinando a participação em direção à polpa moldada e papéis especiais com revestimento de barreira.

Principais Conclusões do Relatório

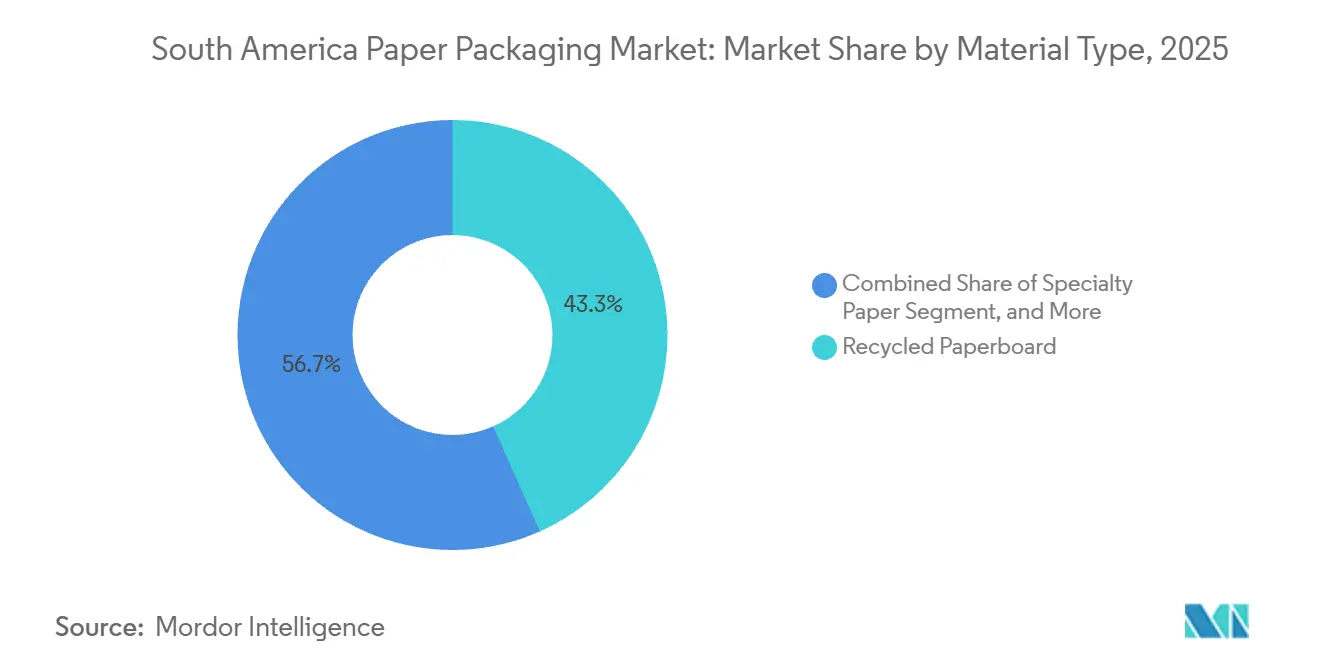

- Por tipo de material, o papelão reciclado liderou com 43,34% da participação do mercado de embalagens de papel da América do Sul em 2025, enquanto o papel especial deve avançar a um CAGR de 6,23% até 2031.

- Por tipo de produto, as embalagens de papel rígidas detinham 56,32% da participação do mercado de embalagens de papel da América do Sul em 2025, enquanto os formatos flexíveis devem expandir a um CAGR de 6,35% até 2031.

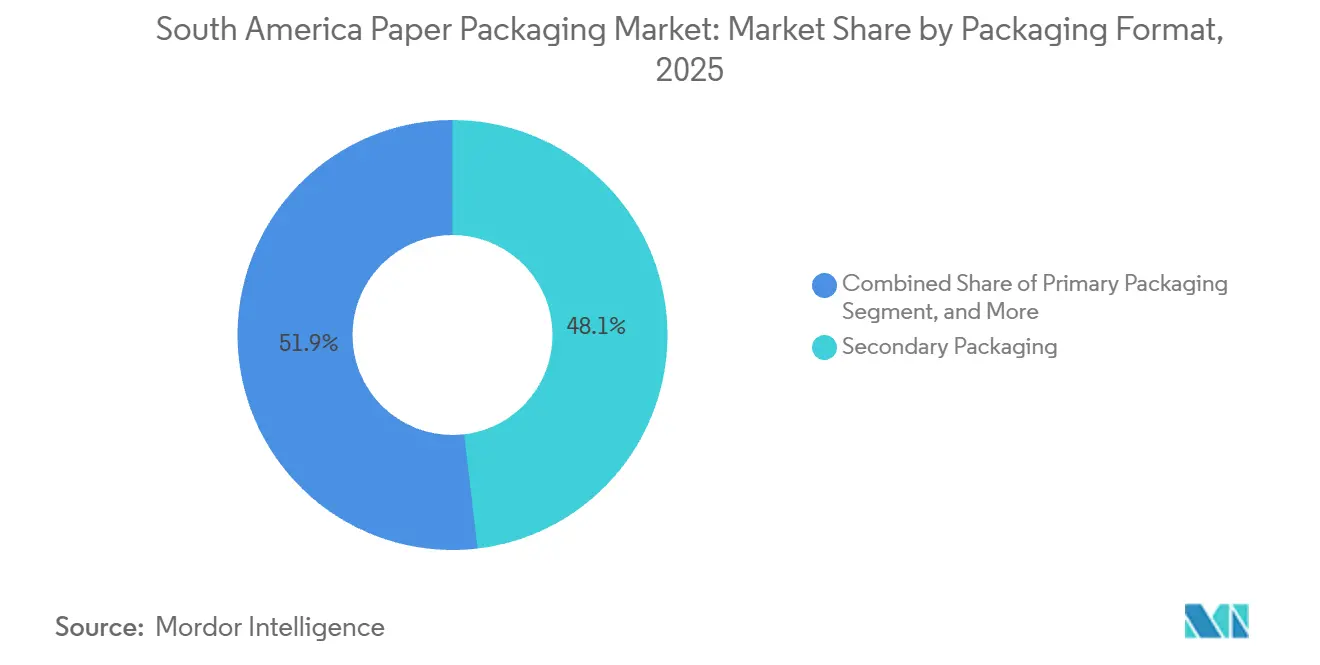

- Por formato de embalagem, a embalagem secundária comandou 48,14% do tamanho do mercado de embalagens de papel da América do Sul em 2025, sendo a embalagem primária a de crescimento mais rápido, com um CAGR de 6,61% ao longo de 2026-2031.

- Por setor de uso final, as aplicações em alimentos responderam por 30,32% da participação de mercado em 2025; cuidados pessoais e cosméticos devem crescer mais rapidamente, registrando um CAGR de 7,12% até 2031.

- Por país, o Brasil contribuiu com 45,25% da participação de mercado em 2025, enquanto a Argentina deve registrar a taxa nacional mais rápida, com um CAGR de 7,03% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Embalagens de Papel da América do Sul

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda por Papelão Ondulado Impulsionada pelo Comércio Eletrônico | +1.4% | Brasil, Argentina, Colômbia; concentrada nas regiões metropolitanas de São Paulo, Buenos Aires e Bogotá | Médio prazo (2-4 anos) |

| Substituição Convencional de Plásticos por Sustentabilidade | +1.2% | Brasil (Decreto 12.688), Colômbia (CONPES 4129), Argentina (proibições provinciais); repercussão no Chile e Peru | Longo prazo (≥ 4 anos) |

| Aumento da Demanda por Alimentos e Bebidas | +0.9% | Brasil (exportações do agronegócio), Argentina (vinho, carne bovina), Colômbia (café, flores) | Curto prazo (≤ 2 anos) |

| Crescimento das Embalagens Premium para Cosméticos | +0.7% | Brasil (4º maior mercado de beleza), Argentina (segmentos de luxo urbano), Colômbia (classe média emergente) | Médio prazo (2-4 anos) |

| Ganhos em Redução de Peso e Impressão de Alta Qualidade Gráfica | +0.5% | Brasil (adoção de impressão digital), Argentina (diferenciação de marca), conversores regionais | Médio prazo (2-4 anos) |

| Expansão da Logística de Cadeia de Frio | +0.4% | Brasil (mercado de cadeia de frio de USD 2,67 bilhões), Argentina (exportações farmacêuticas), Colômbia (exportações de flores) | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda por Papelão Ondulado Impulsionada pelo Comércio Eletrônico

A penetração do varejo online no Brasil atingiu 14,3% do comércio total em 2025, impulsionando os volumes de encomendas para o Mercado Libre e a Amazon, que enviaram mais de 1,2 bilhão de pedidos e optaram predominantemente por caixas de papelão ondulado para proteção secundária.[1]Klabin Investor Relations, "Investment Program and Capacity Expansion," KLABIN.COM.BR Os conversores estão respondendo com gramaturas mais finas de onda E e F que reduzem o uso de fibra em até 20%, mantendo a resistência ao esmagamento de bordas. A Argentina repete o padrão, com marcas de café por assinatura e ração para animais de estimação migrando para sachês de papel em pé que se encaixam em invólucros externos de papelão ondulado, reduzindo os custos logísticos e diminuindo os danos por devolução. Na Colômbia, os dados de vendas do comércio mostram que os volumes online dobrarão até 2030, levando os centros de distribuição de Bogotá e Medellín a especificar cartão reciclável para atendimento de pedidos, uma via que apoia as fábricas domésticas operando com alta utilização. Em conjunto, essas tendências adicionam tonelagem estrutural apesar do impulso simultâneo para a redução de peso.

Substituição Convencional de Plásticos Impulsionada pela Sustentabilidade

O Decreto Presidencial 12.688 do Brasil, promulgado em 2025, criou uma obrigação de recuperação de 32% para embalagens plásticas, mas excluiu explicitamente papel misto e papelão, eliminando assim os custos de conformidade para caixas e embrulhos à base de fibra. O CONPES 4129 da Colômbia destinou USD 1,95 bilhão para gastos com economia circular para subsidiar conversores de embalagens agrícolas que instalam capacidade para papelão reciclado. As proibições provinciais de plásticos de uso único na Argentina aceleraram a migração das redes de alimentação rápida para clamshells de papel, levando as fábricas domésticas de cartão a adicionar 18% à sua capacidade de cartonagem dobrável em 2025. O sentimento do consumidor reforça a mudança: 68% dos compradores de beleza brasileiros aceitam um prêmio de 10-15% por potes de papel, motivando a Natura e O Boticário a substituir 42% dos plásticos rígidos por polpa moldada em apenas dois anos.[2]ABIHPEC, "Reverse Logistics Consumer Survey 2025," ABIHPEC.ORG.BR Embora as embalagens de alimentos congelados de alta barreira ainda dependam de filmes multicamadas, os papéis revestidos de material único estão fechando a lacuna rapidamente à medida que as químicas de revestimento melhoram.

Aumento da Demanda por Alimentos e Bebidas

O Brasil exportou USD 166 bilhões em produtos do agronegócio em 2025, estimulando o uso de papelão ondulado, sacos kraft e bandejas de polpa moldada nas cadeias de suprimentos de carne, café e soja. A Colômbia enviou 11,2 milhões de sacas de 60 kg de café, grande parte em sachês de papel com barreira de retenção de aroma que obtêm prêmios na Europa.[3]Colombian Coffee Federation, "Export Statistics 2025," CAFEDCOLOMBIA.COM Os exportadores de vinho da Argentina aumentaram a adoção de bag-in-box em 22%, impulsionando a demanda por cartões líquidos equipados com filmes de alta barreira. O boom da cadeia de frio, já um segmento de USD 2,67 bilhões no Brasil, estende a mesma lógica a caixas de papelão ondulado refrigeradas com revestimentos sem cera que resistem à condensação. A modernização do varejo complementa o impulsionador, pois as redes nacionais de supermercados preferem cartões prontos para prateleira que reduzem a mão de obra de desembalagem.

Crescimento das Embalagens Premium para Cosméticos

O mercado de beleza brasileiro registrou USD 26,9 bilhões em 2025, mas ainda apresenta baixa penetração em base per capita, tornando os segmentos premium um nicho de alto crescimento. Os proprietários de marcas migraram de potes de polipropileno para compactos de polpa moldada com vernizes de toque suave que atendem às normas de teste de queda a um custo de material mais baixo, apoiados por novas linhas de polpa de bagaço de cana-de-açúcar da Suzano e da Klabin. O cluster de luxo urbano da Argentina espelha a trajetória, migrando para cartonagens dobráveis com janela que reduzem o plástico em até 70%. A crescente classe média da Colômbia prefere cartonagens com folha holográfica que conferem um apelo premium sem plásticos metalizados. A sensibilidade ao preço, no entanto, limita os aumentos aceitáveis no varejo a aproximadamente 10%, o que acelera os investimentos em automação voltados para a redução do custo unitário.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade dos Preços de Celulose e Amido | -0.8% | Brasil (exportações de celulose), Argentina (dependente de importações), Colômbia (cadeias de suprimentos regionais) | Curto prazo (≤ 2 anos) |

| Concorrência dos Plásticos Flexíveis | -0.6% | Brasil (embalagens de alimentos), Argentina (filmes industriais), Colômbia (embrulhos agrícolas) | Médio prazo (2-4 anos) |

| Escalada dos Custos de Energia para Produção | -0.4% | Brasil (exposição à energia hidrelétrica), Argentina (dependência de gás natural), Colômbia (transição do carvão) | Médio prazo (2-4 anos) |

| Interrupções na Cadeia de Suprimentos, Produtos Químicos Importados | -0.3% | Regional (adesivos, revestimentos de barreira provenientes da Ásia e Europa) | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade dos Preços de Celulose e Amido

A celulose kraft de madeira de folhosa branqueada teve uma média de USD 544 por tonelada no primeiro trimestre de 2025, após uma queda de 18% causada pela nova capacidade brasileira e pela menor demanda chinesa. Embora os preços baixos ajudem os conversores independentes, eles prejudicam os ganhos dos gigantes integrados que vendem celulose externamente, pressionando os orçamentos de capital para retrofits de revestimento ou de inteligência artificial. A Argentina, que importa 38% de sua celulose, perdeu parte do alívio porque contratos com hedge firmados em 2024 travaram os custos em USD 680 por tonelada, sublinhando um risco cambial que distorce a competitividade. O amido à base de milho, um insumo adesivo essencial, subiu 14% no Brasil durante 2025 por pressão das exportações, elevando o custo do meio ondulado em USD 0,03 por m². As fábricas colombianas, mais dependentes do amido de mandioca, foram protegidas dos picos do milho, mas El Niño reduziu a produção de mandioca e elevou o amido local em 11%. Essas oscilações estão impulsionando projetos de amido in loco, como a instalação da Smurfit Westrock que visa reduzir o fornecimento de terceiros em 40%.

Concorrência dos Plásticos Flexíveis

Os plásticos flexíveis mantiveram 68% da participação nas embalagens de alimentos brasileiras em 2025, com barreiras superiores à umidade e ao oxigênio. O filme de polietileno era negociado a aproximadamente USD 2,00 por kg, 25-30% abaixo do papel revestido, desafiando o cálculo de retorno para produtos básicos do dia a dia. Os fornecedores de filmes industriais argentinos contornaram as proibições provinciais migrando para gramaturas mais espessas comercializadas como reutilizáveis, destacando brechas regulatórias que restringem o deslocamento do papel. Os produtores colombianos consumiram 180.000 toneladas de filme de cobertura em 2025, e os primeiros testes com cobertura de papel biodegradável reduziram as colheitas em até 12% em campos úmidos, reforçando um obstáculo técnico. Ainda assim, os restaurantes de alimentação rápida em São Paulo converteram 34% das caixas clamshell de plástico para polpa moldada após as regras municipais de compostagem, ilustrando que, onde as necessidades de barreira são modestas, o impulso regulatório é decisivo. Os laminados híbridos, combinando PE fino com kraft, são uma opção de transição que atende aos testes de reciclabilidade enquanto reduz o conteúdo de plástico em 70%.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Material: Gramaturas Recicladas Ancoram o Volume, Papéis Especiais Impulsionam a Inovação

O papelão reciclado garantiu 43,34% da participação de mercado em 2025, aproveitando a robusta coleta seletiva e o sistema da ABIHPEC que recuperou 1 milhão de toneladas de embalagens de cosméticos entre 2013 e 2023. A isenção das metas de logística reversa sob o Decreto 12.688 elimina uma taxa de conformidade que o papelão virgem ainda precisa cumprir, fortalecendo a economia do reciclado. O papelão virgem, com 28%, permanece indispensável para aplicações em contato com alimentos, onde as regras de migração de contaminantes são rígidas. O papel kraft, com 16% de participação, domina sacos de cimento, fertilizantes e produtos agrícolas que necessitam de resistência ao rasgo e à umidade. O mercado de embalagens de papel da América do Sul para papel especial deve expandir rapidamente, liderado por gramaturas com revestimento aquoso registrando um CAGR de 6,23%, viabilizando sachês de café e lanches de material único. A inovação de barreira ao oxigênio da Suzano fica abaixo de 5 cc m²-dia, correspondendo aos benchmarks de filmes metalizados e ampliando a janela de adoção. Os volumes de polpa moldada, atualmente em apenas 4%, beneficiam-se das vantagens de custo da celulose de bagaço de cana-de-açúcar e de um apelo de sustentabilidade, mas as adições de capacidade exigem USD 8-12 milhões por linha, moderando o ritmo dos ganhos de participação.

As linhas de revestimento de segunda geração elevam o investimento de capital e adicionam USD 0,15 por m² ao custo do papel revestido, mas os conversores justificam o gasto em SKUs de alto volume com prêmios de preço de 15-20% nas prateleiras. À medida que os proprietários de marcas assinam contratos de fornecimento de longo prazo para cumprir compromissos de ESG, as fábricas de reciclados e especiais podem garantir o fornecimento de fibra e proteger-se contra oscilações de preço. A participação do mercado de embalagens de papel da América do Sul para papelão reciclado é, portanto, estável, enquanto os segmentos especiais capturam tonelagem incremental dos plásticos, mantendo um mix de materiais equilibrado.

Por Tipo de Produto: Formatos Rígidos Lideram, Segmentos Flexíveis Aceleram

Os formatos rígidos dominaram com 56,32% de participação em 2025, pois as caixas de papelão ondulado ainda são o padrão para logística de comércio eletrônico, industrial e agrícola. As cartonagens dobráveis responderam por 38% da tonelagem rígida, impulsionadas pela adoção em cosméticos e alimentos premium. As caixas de papelão ondulado responderam por 52% e estão tendendo para gramaturas de micro-onda que atendem às metas de embalagem automatizada enquanto reduzem a fibra. Tubos e latas compostas adicionam exposição de nicho, mas crescente, em bebidas espirituosas premium e confeitaria. Os produtos flexíveis, embora menores, estão expandindo a um CAGR de 6,35%, pois sachês e embrulhos substituem potes e bandejas rígidos; os sachês em pé sozinhos respondem por 62% do volume flexível e se beneficiam de fechos e válvulas de desgaseificação que aumentam a conveniência do consumidor.

Os embrulhos e filmes para panificação ajudam a ventilar os embarques de produtos frescos para retardar a deterioração, especialmente no comércio de flores da Colômbia, avaliado em USD 1,6 bilhão. Outras formas flexíveis, como sachês e rótulos, abrem mercados farmacêuticos onde blisteres de papel resistentes a crianças satisfazem os testes regulatórios. O tamanho do mercado de embalagens de papel da América do Sul relacionado às linhas flexíveis, portanto, supera o rígido em termos de crescimento, mas a tonelagem absoluta ainda favorece o papelão ondulado dado o perfil agrícola voltado para exportação da América do Sul. A redução de peso contínua garante que o rígido não perderá participação precipitadamente mesmo com o avanço do flexível.

Por Formato de Embalagem: Secundária Domina, Primária Acelera

A embalagem secundária detinha 48,14% de participação em 2025, pois a paletização e a unitização nos canais de varejo dependem de invólucros externos de papelão ondulado que garantem a integridade do transporte. Os centros de atendimento de comércio eletrônico em São Paulo e no Rio estão utilizando as novas máquinas de micro-onda da Klabin projetadas para estações de embalagem automatizadas, embora os gramas por pedido continuem caindo. As cargas terciárias, com 24%, atendem aos fluxos de exportação de soja, carne bovina e café que aceitam caixas de uso único para evitar a logística de devolução. As embalagens primárias registram um CAGR de 6,61%, pois blisteres de papel, bandejas e cartonagens com janela estão ganhando popularidade entre os consumidores que valorizam escolhas táteis e recicláveis. A adoção de clamshells de polpa moldada nos estabelecimentos de alimentação rápida brasileiros aumentou acentuadamente após a entrada em vigor das leis municipais de compostagem, ilustrando a regulamentação como catalisador do formato primário.

Embora o desempenho do papel revestido esteja se aproximando dos plásticos de barreira, os alimentos congelados e os laticínios ainda exigem filmes multicamadas, limitando a penetração do papel. No entanto, barras de chocolate premium e medicamentos isentos de prescrição estão migrando para cartonagens com tira de abertura que aumentam a evidência de violação e a identidade da marca, acelerando o crescimento do primário. A participação do mercado de embalagens de papel da América do Sul para embalagem secundária é segura, mas cederá lentamente pontos para o primário voltado à marca à medida que os avanços em revestimento se difundirem.

Por Setor de Uso Final: Alimentos Ancoram o Volume, Cosméticos Lideram o Crescimento

Os alimentos permaneceram como o principal motor, respondendo por 30,32% da participação de mercado em 2025, impulsionados pela máquina de exportação do agronegócio brasileiro de USD 166 bilhões, que depende de expedidores de papelão ondulado e sacos kraft. Café, carne e produtos frescos utilizam papelão ondulado ventilado ou sem cera para atender às regras fitossanitárias, vinculando o segmento estreitamente aos ciclos globais de commodities. As embalagens de bebidas, com 18% do volume, favorecem as cartonagens assépticas; a Tetra Pak sozinha produziu 12 bilhões de unidades em 2025 no Brasil, atendendo a laticínios, sucos e bebidas à base de plantas. A participação de 14% da saúde cresce à medida que a expansão da cadeia de frio exige papelões isolados e amortecimento de polpa moldada para biológicos. Os usos industriais respondem por 12%, alinhando-se com os clusters de montagem automotiva e eletrônica da América do Sul.

Cuidados pessoais e cosméticos são o segmento vertical de crescimento destaque, com um CAGR de 7,12%. Compactos de polpa moldada, cartonagens de toque suave e folhas holográficas transmitem apelos de luxo enquanto atendem às metas de reciclabilidade, conquistando a aceitação do consumidor e alcançando aumentos de preço final nas prateleiras inferiores a 10%. Os pontos de venda de massa premium em Bogotá e Lima estão ecoando a tendência de sofisticação. Consequentemente, o tamanho do mercado de embalagens de papel da América do Sul em cosméticos, embora menor, adiciona metros quadrados de alta margem que compensam a pressão de commodities em outros segmentos.

Análise Geográfica

O Brasil contribuiu com 45,25% da participação de mercado em 2025, graças a plantações integradas, fábricas de celulose e ativos de conversão que reduzem o risco de frete e cambial. O investimento de BRL 30 bilhões (USD 6 bilhões) da Klabin em linhas de papelão ondulado e papel revestido entrou em operação em outubro de 2025, aumentando a capacidade anual de caixas em 1,2 milhão de toneladas e atendendo diretamente ao corredor de atendimento de São Paulo. A fábrica Ribas do Rio Pardo da Suzano, habilitada por inteligência artificial, reduziu o uso de vapor e energia em 8%, protegendo os lucros quando os preços médios de celulose da América do Sul caíram para USD 544 por tonelada no primeiro trimestre de 2025. Os gastos com logística de cadeia de frio do Brasil totalizaram USD 2,67 bilhões em 2025, sublinhando a necessidade de papelão ondulado isolado sem cera. As regras de recuperação de plásticos do Decreto 12.688 conferem um dividendo regulatório às embalagens de papel, mantendo os formatos de fibra com vantagem de custo em relação aos plásticos em conformidade.

A Argentina, embora menor, registra a expansão mais rápida, com um CAGR de 7,03% até 2031. Os formatos de sachê em alimentos e bebidas atingiram USD 910 milhões em 2025 e permanecem em uma trajetória sólida à medida que os canais diretos ao consumidor escalam. As proibições de uso único nas províncias de Buenos Aires e Córdoba levaram as redes de alimentação a migrar para clamshells de cartão, desencadeando um aumento de 18% na capacidade local de cartonagem dobrável no mesmo ano. As exportações de vinho migrando para bag-in-box elevaram a demanda por papelão líquido em 22%. Os custos de importação de celulose vinculados à moeda, no entanto, comprimem as margens dos conversores quando os hedges não acompanham os movimentos do mercado à vista, sublinhando a sensibilidade macroeconômica.

A Colômbia capturou participação de mercado significativa em 2025, com suas exportações de café e flores dependendo de sachês com barreira e embrulhos ventilados que preservam a vida útil. O programa CONPES 4129, capitalizado em USD 1,95 bilhão, reduz o financiamento para a expansão do papelão reciclado, sinalizando o compromisso do governo com a circularidade. Os corredores de frete de Bogotá antecipam a duplicação da participação do comércio eletrônico até 2030, alimentando a demanda por papelão ondulado de onda fina. Os demais países da região — Chile, Peru e Equador — respondem por 8% da tonelagem, com as exportações de salmão do Chile, avaliadas em USD 5,2 bilhões, dependendo de papelão ondulado com revestimento de cera que tolera a lama de gelo durante o frete marítimo.

Cenário Competitivo

O mercado apresenta concentração moderada. O impulso de escala da Klabin aumentou a produção de caixas e viabilizou o revestimento especial interno, desbloqueando aplicações de sachê de material único, enquanto o conjunto de inteligência artificial em tempo real da Suzano elevou o tempo de atividade da fábrica em 3 pontos percentuais em meio a preços voláteis de celulose. A expansão de USD 168 milhões da Smurfit Westrock no Brasil adiciona duas linhas de micro-onda mais centros de amido in loco, uma estratégia vertical que protege contra a volatilidade dos adesivos e acelera a entrega aos centros de distribuição de São Paulo.

Fora das gramaturas de commodities, a fragmentação é notável. Os nichos de especialidades e polpa moldada abrigam entrantes ágeis que aproveitam matérias-primas de bagaço de cana-de-açúcar ou amido de mandioca. A Bio-Pap lançou bandejas de polpa moldada para produtos agrícolas em 2024, visando supermercados orgânicos que buscam alternativas compostáveis. O papelão ondulado ventilado da Packem para flores frescas prolonga a vida útil em dois dias, conquistando testes com exportadores colombianos. Fornecedores de equipamentos como Valmet e Andritz observam que 40% dos conversores ainda operam com configurações manuais, abrindo oportunidades de retrofit que combinam sistemas de visão com inteligência artificial para reduzir o desperdício em dois dígitos.

Os grandes players globais com conhecimento avançado em barreira, incluindo a Mondi, registram receita limitada na América do Sul, criando espaço em branco para empresas locais licenciarem ou replicarem substratos de papel de alta barreira e termossoldáveis. A Tetra Pak continua a desfrutar de uma economia de quase monopólio em cartonagens assépticas, isolada por linhas de envase caras que desencorajam a troca. O tabuleiro estratégico, portanto, mostra gigantes integrados escalando e automatizando, novos entrantes especializados explorando nichos de matéria-prima, e lacunas tecnológicas onde parcerias ou licenciamentos poderiam desbloquear novos pools de valor.

Líderes do Setor de Embalagens de Papel da América do Sul

International Paper Company

Klabin SA

Suzano S.A.

Mondi PLC

Smurfit Westrock

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dezembro de 2025: O Brasil lançou a plataforma Inteligência de Embalagem 5.0, com a fábrica Ribas do Rio Pardo da Suzano reportando uma economia de energia de 8% após a implementação.

- Outubro de 2025: A Klabin concluiu seu investimento plurianual de BRL 30 bilhões (USD 6 bilhões), adicionando 1,2 milhão de toneladas de capacidade de papelão ondulado e novas linhas de revestimento de barreira.

- Julho de 2025: A Smurfit Westrock comprometeu BRL 840 milhões (USD 168 milhões) para dois onduladores de micro-onda e amido in loco em seu cluster brasileiro.

- Junho de 2025: A Suzano registrou vendas recordes de 14,2 milhões de toneladas, um salto de 15%, com eficiências operacionais reduzindo o custo caixa para BRL 817 (USD 163) por tonelada.

Escopo do Relatório do Mercado de Embalagens de Papel da América do Sul

O Setor de Embalagens de Papel da América do Sul abrange a produção e utilização de soluções de embalagem à base de papel em diversos setores. Inclui uma ampla gama de materiais, tipos de produtos e formatos de embalagem adaptados para atender às necessidades de setores como alimentos, bebidas, saúde, cuidados pessoais e aplicações industriais.

O Relatório do Mercado de Embalagens de Papel da América do Sul é Segmentado por Tipo de Material (Papelão Virgem, Papelão Reciclado, Papel Kraft, Papel Especial e Polpa Moldada), Tipo de Produto (Embalagens de Papel Flexíveis e Embalagens de Papel Rígidas), Formato de Embalagem (Embalagem Primária, Embalagem Secundária e Embalagem Terciária ou de Trânsito), Setor de Uso Final (Alimentos, Bebidas, Saúde e Produtos Farmacêuticos, Cuidados Pessoais e Cosméticos, Industrial e Outros Setores de Uso Final) e País (Brasil, Argentina, Colômbia e Restante da América do Sul). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Papelão Virgem |

| Papelão Reciclado |

| Papel Kraft |

| Papel Especial |

| Polpa Moldada |

| Embalagens de Papel Flexíveis | Sachês e Sacos |

| Embrulhos e Filmes | |

| Outras Embalagens de Papel Flexíveis | |

| Embalagens de Papel Rígidas | Cartonagem Dobrável |

| Caixas de Papelão Ondulado | |

| Outras Embalagens de Papel Rígidas |

| Embalagem Primária |

| Embalagem Secundária |

| Embalagem Terciária / de Trânsito |

| Alimentos |

| Bebidas |

| Saúde e Produtos Farmacêuticos |

| Cuidados Pessoais e Cosméticos |

| Industrial |

| Outros Setores de Uso Final |

| Brasil |

| Argentina |

| Colômbia |

| Restante da América do Sul |

| Por Tipo de Material | Papelão Virgem | |

| Papelão Reciclado | ||

| Papel Kraft | ||

| Papel Especial | ||

| Polpa Moldada | ||

| Por Tipo de Produto | Embalagens de Papel Flexíveis | Sachês e Sacos |

| Embrulhos e Filmes | ||

| Outras Embalagens de Papel Flexíveis | ||

| Embalagens de Papel Rígidas | Cartonagem Dobrável | |

| Caixas de Papelão Ondulado | ||

| Outras Embalagens de Papel Rígidas | ||

| Por Formato de Embalagem | Embalagem Primária | |

| Embalagem Secundária | ||

| Embalagem Terciária / de Trânsito | ||

| Por Setor de Uso Final | Alimentos | |

| Bebidas | ||

| Saúde e Produtos Farmacêuticos | ||

| Cuidados Pessoais e Cosméticos | ||

| Industrial | ||

| Outros Setores de Uso Final | ||

| Por País | Brasil | |

| Argentina | ||

| Colômbia | ||

| Restante da América do Sul | ||

Principais Questões Respondidas no Relatório

Qual é o valor projetado do mercado de embalagens de papel da América do Sul até 2031?

O mercado deve atingir USD 42,63 bilhões até 2031, expandindo a um CAGR de 5,21% a partir de 2026.

Qual segmento de material deve crescer mais rapidamente até 2031?

O papel especial, impulsionado por gramaturas com revestimento de barreira para sachês de material único, deve registrar um CAGR de 6,23%.

Por que a Argentina é o mercado nacional de crescimento mais rápido da região?

As proibições provinciais de plásticos e um segmento de sachês em expansão em alimentos e bebidas estão impulsionando a Argentina a um CAGR de 7,03% até 2031.

Como os proprietários de marcas no setor de cosméticos do Brasil estão mudando os formatos de embalagem?

As marcas premium estão substituindo potes de plástico rígido por compactos de polpa moldada e cartonagens dobráveis de alta qualidade gráfica para atender às preferências de sustentabilidade dos consumidores.

Qual é o papel do comércio eletrônico na demanda por papelão ondulado?

O crescente varejo online, especialmente no Brasil, está impulsionando caixas de papelão ondulado de micro-onda que reduzem o peso, mas mantêm a proteção para a entrega na última milha.

Qual restrição representa a maior ameaça de curto prazo para os conversores?

A volatilidade dos preços de celulose e amido pode comprimir as margens, impulsionando movimentos em direção à integração vertical e à produção de adesivos in loco.

Página atualizada pela última vez em: