Tamanho e Participação do Mercado de Favo de Papel

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 5.27 Bilhões de dólares |

| Tamanho do Mercado (2031) | 6.77 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.14% CAGR |

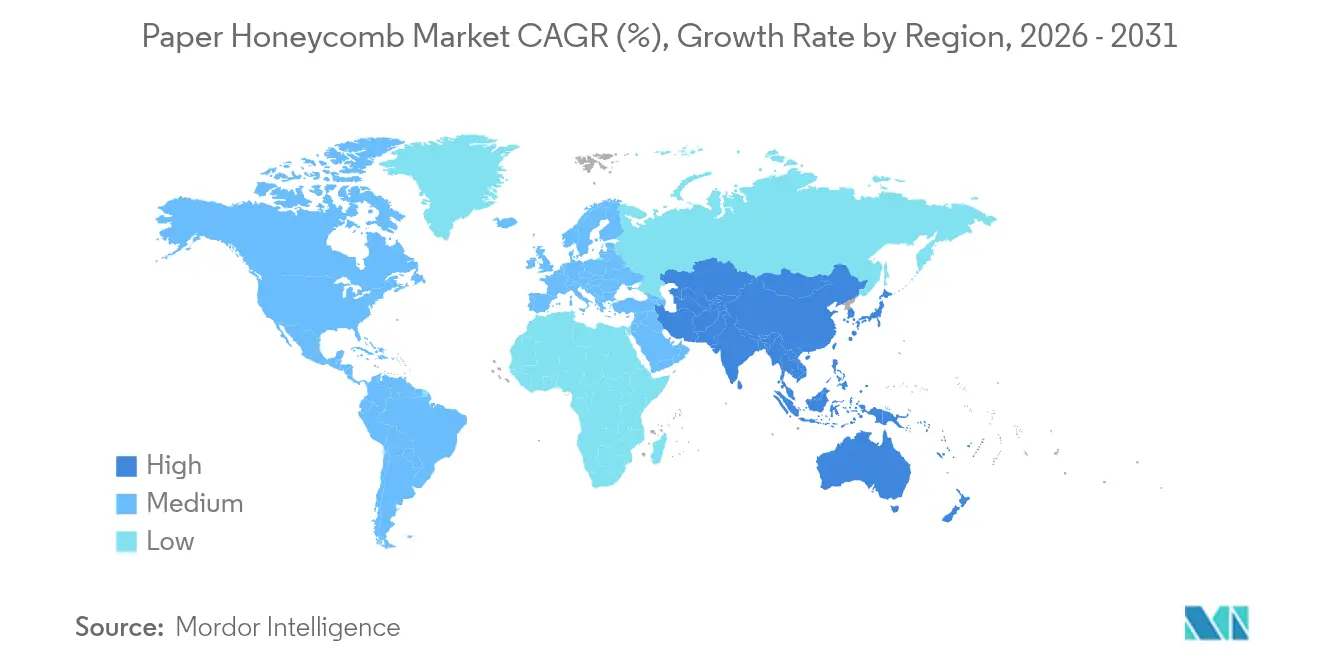

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Europa |

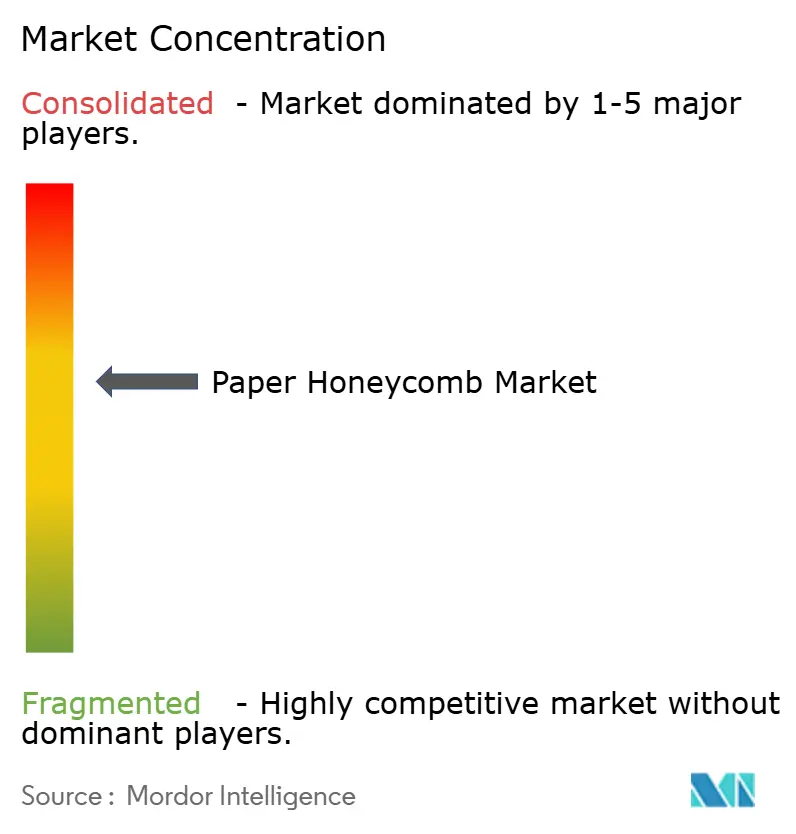

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Favo de Papel por Mordor Intelligence

O tamanho do Mercado de Favo de Papel em 2026 é estimado em 5,27 mil milhões de USD, crescendo a partir do valor de 2025 de 5,01 mil milhões de USD, com projeções para 2031 a indicar 6,77 mil milhões de USD, crescendo a uma CAGR de 5,14% no período 2026-2031. O dinamismo reflete a viragem dos proprietários de marcas para formatos à base de fibra, impulsionada pelo endurecimento das normas de embalagem e pelas metas corporativas de neutralidade carbónica. O aumento dos volumes de encomendas, os programas de redução de peso no setor automóvel e a aceleração da eliminação progressiva de plásticos de utilização única reforçam coletivamente uma base de procura sólida. A automação nas linhas de produção de núcleos está a reduzir os custos unitários, apoiando uma adoção mais ampla em mercados finais sensíveis ao preço. Entretanto, os revestimentos de barreira especiais estão a abrir aplicações resistentes à humidade que antes eram domínio das espumas poliméricas. A consolidação — exemplificada pela fusão de 11,2 mil milhões de USD da Smurfit Kappa com a WestRock — sinaliza a necessidade de economias de escala e alcance global à medida que a sustentabilidade passa a ocupar o centro das decisões de aprovisionamento.

Principais Conclusões do Relatório

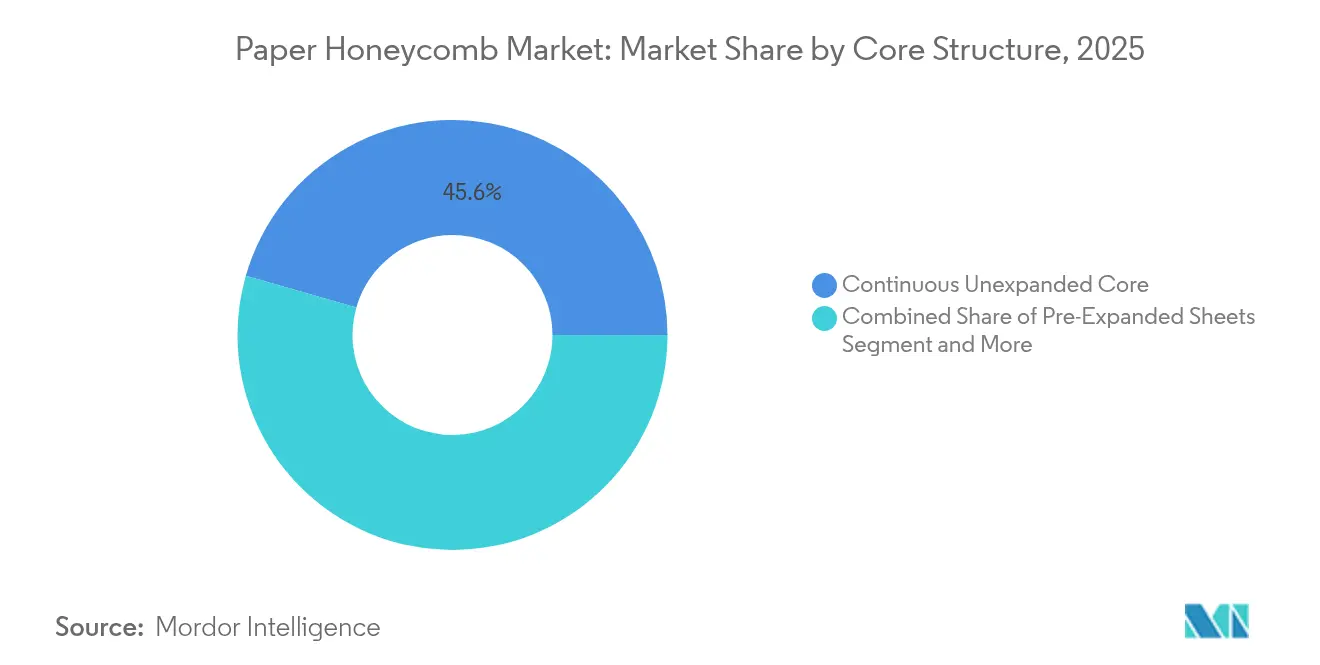

- Por estrutura de núcleo, os núcleos contínuos não expandidos lideraram com 45,55% da participação do mercado de favo de papel em 2025, enquanto os núcleos de micro-favo estão projetados para crescer a uma CAGR de 6,79% até 2031.

- Por tamanho de célula, a faixa de 10-20 mm representou 39,05% do tamanho do mercado de favo de papel em 2025; o segmento de 20-30 mm está previsto para expandir a uma CAGR de 6,55%.

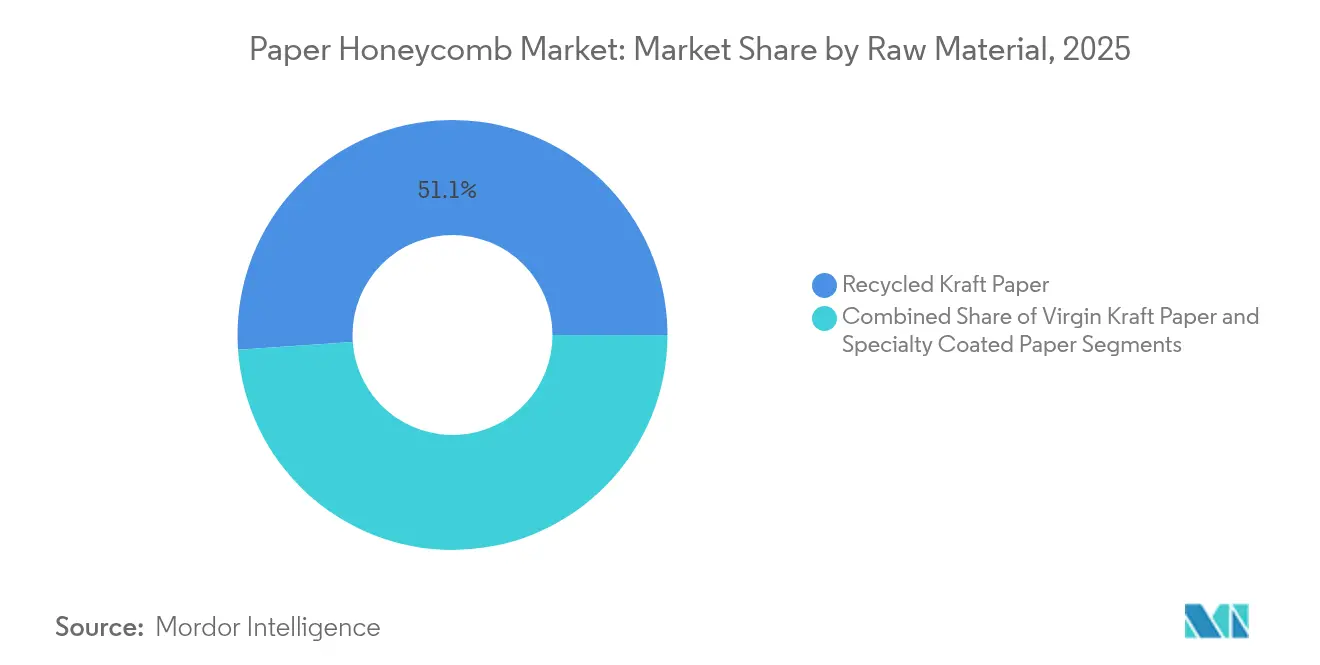

- Por matéria-prima, o papel kraft reciclado capturou 51,10% da participação do mercado de favo de papel em 2025, enquanto o papel revestido especial avança a uma CAGR de 6,74%.

- Por aplicação, a embalagem protetora representou 39,15% do tamanho do mercado de favo de papel em 2025; os componentes automóveis estão a crescer mais rapidamente a uma CAGR de 6,52%.

- Por indústria do utilizador final, os alimentos e bebidas detinham 30,15% da quota de receita em 2025, enquanto o setor automóvel está projetado para crescer a uma CAGR de 6,35% até 2031.

- Por geografia, a Europa dominou com uma quota de 38,25% em 2025; a Ásia-Pacífico deverá registar uma CAGR de 6,81%, a mais elevada entre todas as regiões.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas Globais do Mercado de Favo de Papel

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Procura impulsionada pela sustentabilidade para embalagens leves | +1.8% | Europa, América do Norte, Empresas Globais | Longo prazo (≥ 4 anos) |

| Crescimento explosivo dos volumes globais de encomendas de comércio eletrónico | +1.5% | Ásia-Pacífico, América do Norte, Global | Médio prazo (2-4 anos) |

| Vantagem de custo face a inserções de madeira e polímero | +0.9% | Mercados emergentes, Global | Curto prazo (≤ 2 anos) |

| Automação das linhas de produção de núcleos de favo | +0.7% | América do Norte, Europa, Ásia-Pacífico Desenvolvida | Médio prazo (2-4 anos) |

| Comercialização de núcleos de micro-célula para eletrónica | +0.4% | Ásia-Pacífico, América do Norte | Longo prazo (≥ 4 anos) |

| Proibições de plásticos de utilização única a acelerar a substituição de enchimento de vazios | +0.3% | Europa, Estados selecionados dos EUA | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Procura impulsionada pela sustentabilidade para embalagens leves

As marcas globais encaram os núcleos de favo como uma via imediata para a redução de carbono e do peso de frete. A Mercedes-Benz alcançou reduções de peso de componentes entre 15% e 20% ao incorporar estruturas de favo biónico, apoiando diretamente o seu objetivo de neutralidade carbónica para 2039. [1]Mercedes-Benz Group, "Design Biónico: Inspirado pela Natureza," group.mercedes-benz.com Programas semelhantes na DS Smith removeram mais de 1,2 mil milhões de unidades plásticas das cadeias de abastecimento dos clientes em 2024, confirmando que os substitutos à base de fibra são agora uma opção de aprovisionamento padrão para muitos operadores de bens de grande consumo. Uma vez que a comunicação de emissões de âmbito 3 se torna obrigatória em toda a UE e em estados-chave dos EUA após 2025, espera-se que a procura por embalagens de baixo impacto verificáveis se intensifique, particularmente nos setores automóvel, de eletrodomésticos e de eletrónica. A melhoria das relações resistência-peso e a compatibilidade com linhas de embalagem automatizadas alargam o mercado endereçável para além do enchimento de vazios tradicional, proporcionando um fator de atração duradouro até 2030.

Crescimento explosivo dos volumes globais de encomendas de comércio eletrónico

Os gigantes do fulfillment estão a reescrever as especificações de embalagem para alinhar proteção, custo e reciclabilidade. A Amazon substituiu 95% das almofadas de ar plásticas na sua rede nos EUA por enchimentos de papel feitos de 100% de conteúdo reciclado, eliminando cerca de 15 mil milhões de unidades plásticas anualmente. [2]CNBC, "A Amazon está a abandonar as almofadas de ar plásticas nas suas caixas," cnbc.com A medida impulsionou conversões paralelas nos principais mercados da Ásia-Pacífico e da Europa, incentivando os fornecedores a desenvolver formatos de tamanho adequado e recicláveis no passeio. Os mailers acolchoados à base de favo cumprem agora os padrões de teste de queda e maquinabilidade, abrindo uma via premium para pequenos produtos eletrónicos e cosméticos. As variantes com controlo de temperatura, que integram materiais de mudança de fase na grelha de favo, estão a ganhar aceitação para produtos farmacêuticos e kits de refeição à medida que o comércio eletrónico de cadeia de frio escala.

Vantagem de custo face a inserções protetoras de madeira e polímero

As estruturas de favo proporcionam poupanças logísticas significativas, reduzindo frequentemente o peso da embalagem acabada em 30% a 50% em comparação com inserções de contraplacado ou espuma. O ensaio de módulo de teto da BASF para automóveis compactos demonstrou uma redução de peso de 30%, convertendo-se diretamente em menor gasto de material e melhor economia de combustível em frotas de motores de combustão interna tradicionais, bem como em extensão de autonomia para veículos elétricos. Os produtores estão a normalizar a espessura em 30 mm e a automatizar o corte e a colagem para atingir produções acima de 1,7 t/hora, reduzindo a intensidade de mão de obra e permitindo a produção localizada. A reciclabilidade no fim de vida reduz ainda mais o custo total de propriedade à medida que as taxas de aterro aumentam, inclinando os modelos de aprovisionamento a favor do favo de papel nos setores da construção, eletrodomésticos e mobiliário.

Automação das linhas de produção de núcleos de favo

O licenciamento da tecnologia de formação contínua ThermHex permite a produção de alta velocidade e numa única etapa de núcleos consistentes, reduzindo o desperdício e diminuindo o capital por unidade de produção. O fornecedor japonês de primeiro nível Kotobukiya Fronte adotou a plataforma para produzir painéis interiores M-Light, sublinhando o apetite da indústria automóvel por núcleos automatizados de calibre fino. Os centros de maquinagem avançados de 5 eixos cortam agora painéis empilhados com tolerância de micron, garantindo repetibilidade para peças estruturais. As matrizes de sensores em tempo real monitorizam a aplicação de cola e a expansão das células, impulsionando a melhoria do rendimento e uma aprovação de controlo de qualidade mais rápida. O resultado é uma capacidade escalável capaz de responder a picos rápidos de sazonalidade do comércio eletrónico sem sacrificar a economia unitária ou a consistência de qualidade.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Volatilidade dos preços do papel kraft reciclado | −0.8% | América do Norte, Europa, Global | Curto prazo (≤ 2 anos) |

| Sensibilidade à humidade em cadeias de abastecimento de alta humidade | −0.5% | Ásia-Pacífico, Regiões tropicais | Médio prazo (2-4 anos) |

| Capacidade global limitada de fornecedores de bioadesivos | −0.3% | Aplicações premium, Global | Longo prazo (≥ 4 anos) |

| Ausência de normas de compressão de paletes para cargas pesadas | −0.2% | Mercados emergentes, Global | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade dos preços do papel kraft reciclado

A flutuação dos custos de pasta de papel pressiona as margens dos conversores e complica as cotações de preços. A pasta kraft caiu para 5.060 CNY/T em junho de 2025, uma queda de 14,7% em termos homólogos, mas a volatilidade no mercado à vista força ciclos de cobertura curtos, aumentando as necessidades de capital de trabalho. Com o fornecimento de fibra reciclada concentrado num punhado de fábricas norte-americanas e europeias, qualquer paragem é transmitida instantaneamente aos preços globais de bobinas. As flutuações cambiais distorcem ainda mais os custos de entrega para empresas que operam plantas multirregionais. Estratégias como a integração a montante, contratos de compra a longo prazo e substituição por fibras alternativas estão a ser exploradas, embora cada uma exija um investimento considerável de capital ou de investigação e desenvolvimento antes de o risco ser totalmente mitigado.

Sensibilidade à humidade em cadeias de abastecimento de alta humidade

A humidade elevada degrada a resistência à compressão e a estabilidade dimensional em painéis de favo não revestidos. Os testes laboratoriais mostram que os valores de tensão crítica diminuem acentuadamente à medida que a humidade relativa aumenta, limitando a utilização em rotas tropicais e em envios de eletrónica sem barreiras suplementares. Os revestimentos especiais resistentes à água estão a crescer a uma CAGR de 7,1%, mas os custos permanecem mais elevados do que as opções de kraft padrão. A integração de dessecantes e o sobre-embrulhamento de unidades de carga atenuam parcialmente o problema, mas o armazenamento com controlo climático pode anular as poupanças de frete. Os fabricantes concentram-se, portanto, no desenvolvimento de químicas de barreira de base biológica que mantêm a reciclabilidade enquanto aumentam os limiares de humidade, um campo que deverá ver avanços comerciais nos próximos cinco anos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Estrutura de Núcleo: As Micro-Células Impulsionam a Inovação

O segmento de núcleo contínuo não expandido contribuiu com 45,55% para a receita de 2025, ancorado por uma infraestrutura de produção madura que favorece a embalagem protetora de alto volume. Os núcleos de micro-favo, embora com menor capacidade instalada, estão a registar uma CAGR robusta de 6,79% à medida que os fornecedores de eletrónica e equipamentos de precisão exigem tolerâncias mais apertadas e maior absorção de energia. A adoção mais ampla em alojamentos de baterias e painéis de instrumentos sublinha o seu potencial de aplicação cruzada. A paridade de custos com as espumas tradicionais está a aproximar-se à medida que a escala e a automação avançam, posicionando as micro-células como um futuro padrão para aplicações premium de comércio eletrónico e automóvel.

As linhas de produção de segunda geração entregam agora tamanhos de célula abaixo de 10 mm sem sacrificar a resistência à tração, permitindo a integração de camadas de gestão térmica críticas para a embalagem de semicondutores. O portfólio de patentes da Samsung indica um interesse crescente na dissipação de calor assistida por favo para suportes de chips, apontando para uma procura a jusante para além do envio tradicional de caixa dentro de caixa. Como resultado, o mercado de favo de papel espera que a penetração de micro-células se acelere após 2026, especialmente quando as restrições de fornecimento de adesivos diminuírem.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Tamanho de Célula: As Aplicações de Precisão Aceleram o Crescimento

Em 2025, a faixa de tamanho de célula de 10-20 mm representou 39,05% do valor, oferecendo o equilíbrio ideal entre amortecimento e utilização de material. A procura de grandes expedidores de eletrónica de consumo e de fabricantes de mobiliário mantém esta faixa dominante. O nível adjacente de 20-30 mm está previsto para crescer a uma CAGR de 6,55%, impulsionado por interiores automóveis e paredes laterais de eletrodomésticos. Entretanto, os formatos abaixo de 10 mm estão a criar nichos em dispositivos vestíveis e no envio de micro-eletrónica de alto valor, onde o amortecimento de vibrações e o ajuste exato superam as preocupações com o custo.

O software de modelação permite agora que os designers especifiquem arquiteturas de células mistas num único painel, melhorando a absorção de energia localizada sem ganhos de peso em massa. Tal versatilidade apoia as cadeias de abastecimento omnicanal emergentes que utilizam um único design de embalagem para retalho, direto ao consumidor e logística de devoluções. Consequentemente, o mercado de favo de papel vê a diversificação do tamanho de célula como uma via para a expansão de margens para os conversores com capacidades de design avançadas.

Por Matéria-Prima: Os Revestimentos Especiais Permitem Aplicações Premium

O papel kraft reciclado continua a ser a espinha dorsal, capturando uma quota de 51,10%. A disponibilidade imediata, o reconhecimento dos consumidores e a compatibilidade com os fluxos de reciclagem municipal padrão mantêm-no como o grau padrão para aplicações convencionais. Os papéis revestidos especiais, embora menores em volume, estão a expandir-se 6,74% anualmente à medida que resolvem os desafios de humidade e gordura nas cadeias logísticas de alimentos, farmacêuticos e tropicais. O Kraft Virgem mantém uma posição onde a máxima resistência à rutura supera o custo, nomeadamente no encaixotamento de equipamentos industriais.

A inovação em revestimentos é vibrante. As barreiras de biopolímero rivalizam agora com os filmes à base de petróleo em resistência, preservando a repulpabilidade, alinhando-se com os próximos critérios de reciclabilidade da UE em vigor a partir de 2027. O tamanho do mercado de favo de papel para substratos revestidos está projetado para ultrapassar 1,08 mil milhões de USD até 2031, refletindo tanto as melhorias funcionais como a mudança das políticas de aprovisionamento dos proprietários de marcas para papéis de maior desempenho.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Aplicação: Os Componentes Automóveis Lideram o Crescimento

A embalagem protetora representou 39,15% da contribuição de mercado em 2025, sustentada pela escala do comércio eletrónico e pelos fluxos de peças sobresselentes industriais. Os componentes automóveis, a uma CAGR de 6,52%, superam todos os outros à medida que os fabricantes de equipamento original perseguem reduções de peso em toda a frota. Os interiores de portas em favo, as prateleiras de bagageira e as bandejas de baterias estão a passar de projetos-piloto para a produção em massa, auxiliados por processos de laminação contínua que colam revestimentos decorativos em linha.

A absorção de energia de impacto e o isolamento térmico são benefícios duplos que impulsionam a adoção em plataformas de veículos elétricos. A indústria de favo de papel fornece agora soluções sandwich multicamada que cumprem as normas de propagação de chamas e de emissão de gases dos fabricantes de automóveis, sinalizando uma penetração mais profunda. Os painéis de mobiliário e os paletes mantêm uma procura estável onde o custo e a reciclabilidade superam a estética, sustentando o volume de base mesmo quando os segmentos premium aceleram.

Por Indústria do Utilizador Final: Transformação do Setor Automóvel

Os utilizadores de alimentos e bebidas detinham uma fatia de 30,15% em 2025, impulsionados pela adoção precoce do setor de embalagens secundárias recicláveis ao abrigo das regras de responsabilidade alargada do produtor. O setor automóvel, no entanto, está a crescer mais rapidamente a uma CAGR de 6,35%, remodelando os volumes de encomendas para estruturas de núcleo de especificação mais elevada. Os fabricantes de eletrónica e eletrodomésticos continuam a exigir amortecimento de precisão, enquanto os bens industriais beneficiam de paletes e dunnage que reduzem os pesos de envio.

Os canais de comércio eletrónico e retalho constituem uma camada de procura transversal à medida que as marcas omnicanal harmonizam os designs de embalagem. A crescente disponibilidade de mailers de pequenas células e caixas forradas adaptadas para a triagem de transportadoras de encomendas sublinha esta evolução. Coletivamente, estes padrões mantêm o mercado de favo de papel numa trajetória de crescimento diversificada, reduzindo a dependência de qualquer setor vertical único.

Análise Geográfica

A quota de 38,25% da Europa em 2025 reflete décadas de apoio político às embalagens à base de fibra. A Alemanha e o Reino Unido lideram a adoção através de proibições agressivas de plásticos de utilização única e de bases de exportação automóvel sólidas que consomem peças de favo de alto desempenho. A França e a Itália alargam a procura através da logística de bens de luxo, enquanto a Europa de Leste ganha à medida que as multinacionais relocalizam as linhas de montagem para leste. O roteiro de neutralidade carbónica do bloco para 2050 garante ventos favoráveis de procura estrutural à medida que os proprietários de marcas se alinham com os limiares obrigatórios de reciclabilidade e de conteúdo reciclado.

A Ásia-Pacífico é a região de crescimento mais rápido a uma CAGR de 6,81%, sustentada pela escala da China, pela expansão industrial da Índia e pelo setor avançado de veículos do Japão. Os conversores chineses, como a Suzhou Beecore, estão a adicionar linhas de alta velocidade, aumentando a autossuficiência regional e reduzindo os custos de frete de exportação. O impulso da Índia para a montagem doméstica de eletrónica e a penetração do comércio eletrónico posicionam-na como o próximo nó de crescimento de volume em massa. A Coreia do Sul beneficia das exportações de semicondutores que requerem amortecimento de favo de precisão, enquanto as nações da ASEAN aproveitam os baixos custos de mão de obra para atrair investimentos em produção de painéis e paletes. As proibições lideradas pelos governos de embalagens de alimentos em poliestireno em toda a região reforçam ainda mais o impulso de conversão.

A América do Norte aproveita o crescimento explosivo de encomendas e uma transição acelerada para veículos elétricos. A Packaging Corporation of America reportou receitas trimestrais recordes em 2025, citando fortes envios de canelado e favo para contas de comércio eletrónico e automóvel. A política de embalagem orientada para o papel da Amazon galvaniza a base de fornecimento, enquanto a tendência de nearshoring do México atrai novas plantas de favo para servir clientes dos EUA com prazos de entrega reduzidos. O excedente de produtos florestais do Canadá apoia o fornecimento doméstico de kraft, amortecendo parcialmente a volatilidade dos custos de insumos regionais.

Panorama Competitivo

O mercado de favo de papel permanece moderadamente fragmentado, mas está a caminhar para uma maior concentração. A formação da Smurfit Westrock criou um gigante com receitas de 34 mil milhões de USD capaz de um fornecimento integrado de cartão a caixa. A fusão de 7,8 mil milhões de USD da DS Smith com a International Paper confere à entidade combinada uma poderosa presença no Atlântico Norte. [4]DS Smith, "Comunicados RNS," dssmith.com Estas fusões visam capturar sinergias de aprovisionamento, investigação e desenvolvimento partilhados e contratos unificados com clientes a uma escala multirregional.

O licenciamento de tecnologia é outra alavanca competitiva. O processo ThermHex da EconCore, adotado pela Kotobukiya Fronte, destaca como a formação contínua proprietária cria uma diferenciação duradoura no fornecimento automóvel. Os registos de patentes visam cada vez mais geometrias de micro-células e químicas resistentes à humidade, sugerindo que as barreiras de propriedade intelectual poderão aumentar. Entretanto, os conversores de nível médio investem em suites de design digital e sistemas de adesivo de presa rápida para servir contas de comércio eletrónico com prazos de entrega curtos. No geral, a concorrência gira em torno da escala, automação e melhorias funcionais, em vez do volume de produção bruto isoladamente.

O interesse do capital privado é notável, uma vez que os investidores procuram ativos de economia circular com credenciais ESG tangíveis. Vários conversores regionais na Ásia-Pacífico e na Europa são reportados como alvos de aquisição, alinhando-se com as agendas de expansão e integração dos grupos globais. A liderança de custos através do fornecimento local de papel bruto e de fábricas alimentadas por energia renovável deverá distinguir os vencedores num mercado onde as marcas a jusante auditam cada vez mais as emissões de âmbito 3.

Líderes da Indústria de Favo de Papel

Smurfit Kappa Group plc

DS Smith plc

Packaging Corporation of America – Hexacomb

Honicel Group B.V.

Grigeo AB

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Maio de 2025: A Smurfit Westrock reportou vendas líquidas de 7,66 mil milhões de USD no primeiro trimestre de 2025 e um resultado líquido de 382 milhões de USD, confirmando o dinamismo de desempenho pós-fusão.

- Abril de 2025: A Packaging Corporation of America registou uma receita recorde de 2,14 mil milhões de USD no primeiro trimestre de 2025, um aumento de 38,7% face a 2024, impulsionado por preços e volumes mais elevados em embalagem.

- Janeiro de 2025: A International Paper e a DS Smith finalizaram a sua fusão, visando pelo menos 514 milhões de USD em sinergias anuais de caixa antes de impostos.

- Julho de 2024: A Smurfit Kappa concluiu a sua fusão de 11,2 mil milhões de USD com a WestRock, criando um líder global em embalagem sustentável.

Âmbito do Relatório Global do Mercado de Favo de Papel

A embalagem de favo de papel é um material sustentável e leve utilizado para embalagem protetora. É constituída por uma série de células hexagonais feitas de papel, assemelhando-se à estrutura de um favo de mel, razão pela qual é denominada favo de papel. A investigação examina também os fatores de crescimento subjacentes e os principais fornecedores do setor, que contribuem para sustentar as estimativas de mercado e as taxas de crescimento ao longo do período previsto. As estimativas e projeções de mercado baseiam-se nos fatores do ano de referência e foram obtidas através de abordagens de cima para baixo e de baixo para cima.

O mercado de embalagem de favo de papel é segmentado por núcleo (Núcleo Contínuo Não Expandido e Folhas Pré-Expandidas), por indústria do utilizador final (Automóvel, Alimentos e Bebidas, Eletrónica, Eletrodomésticos e Outras Indústrias do Utilizador Final) e por geografia (América do Norte, Europa, Ásia-Pacífico, América do Sul e Médio Oriente e África). O dimensionamento e as previsões de mercado são fornecidos em termos de valor (USD) para todos os segmentos acima referidos.

| Núcleo Contínuo Não Expandido |

| Folhas Pré-Expandidas |

| Núcleo de Bordo Canelado |

| Núcleo de Micro-Favo |

| ≤ 10 mm |

| 10 – 20 mm |

| 20 – 30 mm |

| > 30 mm |

| Papel Kraft Reciclado |

| Papel Kraft Virgem |

| Papel Revestido Especial |

| Embalagem Protetora |

| Palete e Dunnage |

| Painéis de Mobiliário e Interior |

| Componentes Automóveis |

| Painéis de Porta e Divisória |

| Outras Aplicações |

| Automóvel |

| Alimentos e Bebidas |

| Eletrónica |

| Eletrodomésticos |

| Bens Industriais |

| Comércio Eletrónico e Retalho |

| Mobiliário e Design de Interiores |

| Outras Indústrias do Utilizador Final |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Chile | ||

| Resto da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Resto da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Singapura | ||

| Malásia | ||

| Austrália | ||

| Resto da Ásia-Pacífico | ||

| Médio Oriente e África | Médio Oriente | Emirados Árabes Unidos |

| Arábia Saudita | ||

| Turquia | ||

| Resto do Médio Oriente | ||

| África | África do Sul | |

| Nigéria | ||

| Resto de África | ||

| Por Estrutura de Núcleo | Núcleo Contínuo Não Expandido | ||

| Folhas Pré-Expandidas | |||

| Núcleo de Bordo Canelado | |||

| Núcleo de Micro-Favo | |||

| Por Tamanho de Célula | ≤ 10 mm | ||

| 10 – 20 mm | |||

| 20 – 30 mm | |||

| > 30 mm | |||

| Por Matéria-Prima | Papel Kraft Reciclado | ||

| Papel Kraft Virgem | |||

| Papel Revestido Especial | |||

| Por Aplicação | Embalagem Protetora | ||

| Palete e Dunnage | |||

| Painéis de Mobiliário e Interior | |||

| Componentes Automóveis | |||

| Painéis de Porta e Divisória | |||

| Outras Aplicações | |||

| Por Indústria do Utilizador Final | Automóvel | ||

| Alimentos e Bebidas | |||

| Eletrónica | |||

| Eletrodomésticos | |||

| Bens Industriais | |||

| Comércio Eletrónico e Retalho | |||

| Mobiliário e Design de Interiores | |||

| Outras Indústrias do Utilizador Final | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Chile | |||

| Resto da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Rússia | |||

| Resto da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| Singapura | |||

| Malásia | |||

| Austrália | |||

| Resto da Ásia-Pacífico | |||

| Médio Oriente e África | Médio Oriente | Emirados Árabes Unidos | |

| Arábia Saudita | |||

| Turquia | |||

| Resto do Médio Oriente | |||

| África | África do Sul | ||

| Nigéria | |||

| Resto de África | |||

Principais Questões Respondidas no Relatório

Qual é o tamanho atual do mercado de favo de papel?

O mercado de favo de papel está avaliado em 5,27 mil milhões de USD em 2026 e está previsto para atingir 6,77 mil milhões de USD até 2031 a uma CAGR de 5,14%.

Qual região lidera o mercado de favo de papel em 2025?

A Europa detém a liderança com uma quota de receita de 38,25%, apoiada por rigorosas proibições de plásticos de utilização única e por uma infraestrutura de reciclagem estabelecida.

Qual aplicação está a expandir-se mais rapidamente no mercado de favo de papel?

Os componentes automóveis estão a crescer mais rapidamente a uma CAGR de 6,52%, uma vez que as plataformas de veículos elétricos exigem peças estruturais leves e recicláveis.

Como é que as fusões afetaram a dinâmica competitiva?

As grandes fusões, como a da Smurfit Kappa com a WestRock e a da DS Smith com a International Paper, aumentaram a concentração e aceleraram o investimento em tecnologia em todo o setor.

Quais são as principais restrições ao crescimento?

A volatilidade dos custos de insumos para o papel kraft reciclado e a sensibilidade à humidade em cadeias de abastecimento húmidas reduzem coletivamente cerca de 1,3 pontos percentuais da CAGR potencial do mercado.

Como é que a automação influencia as perspetivas da indústria?

As linhas automatizadas ThermHex e de maquinagem de 5 eixos reduzem custos e melhoram a qualidade, permitindo que os conversores satisfaçam a crescente procura do comércio eletrónico e do setor automóvel enquanto sustentam as margens.

Página atualizada pela última vez em: