Tamanho e Participação do Mercado de Jogos de Realidade Aumentada

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

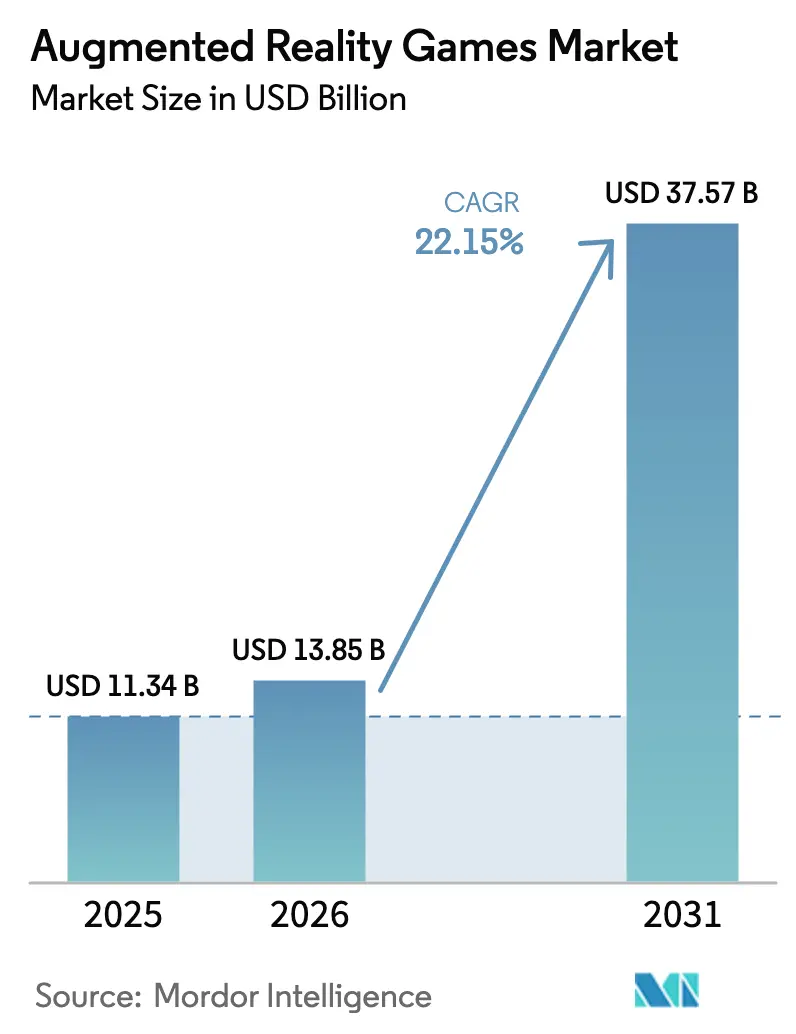

| Tamanho do Mercado (2026) | 13.85 Bilhões de dólares |

| Tamanho do Mercado (2031) | 37.57 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 22.15% CAGR |

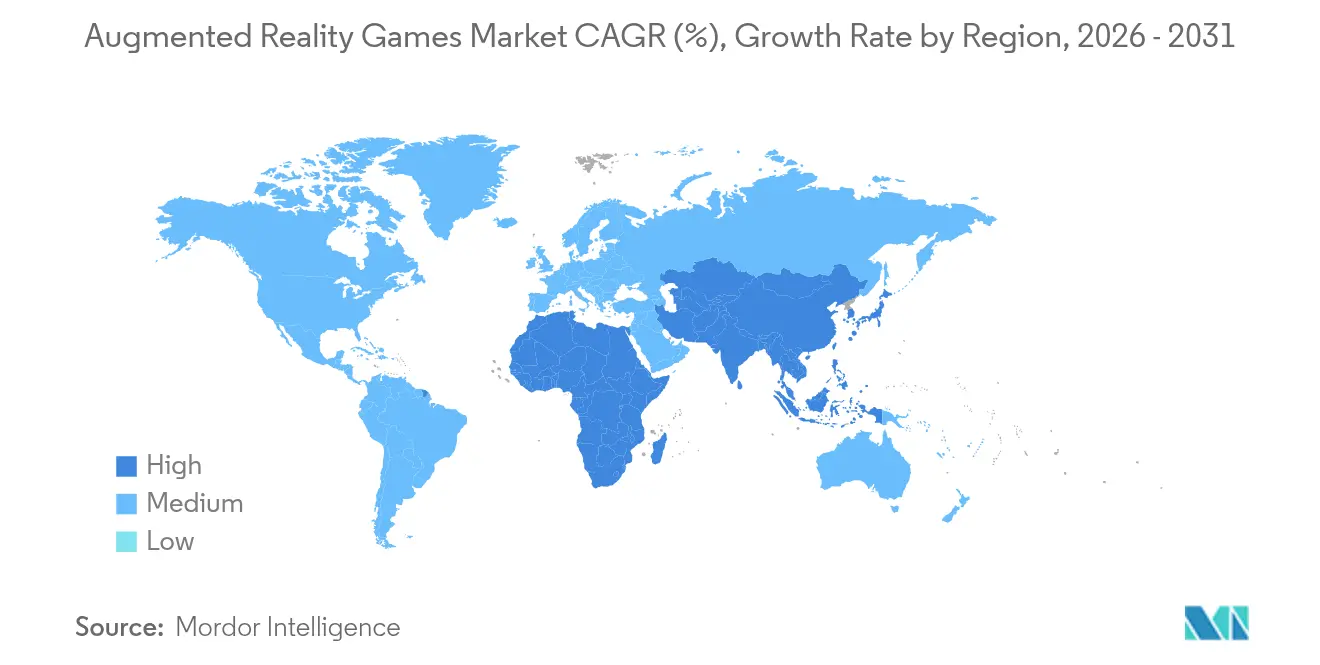

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

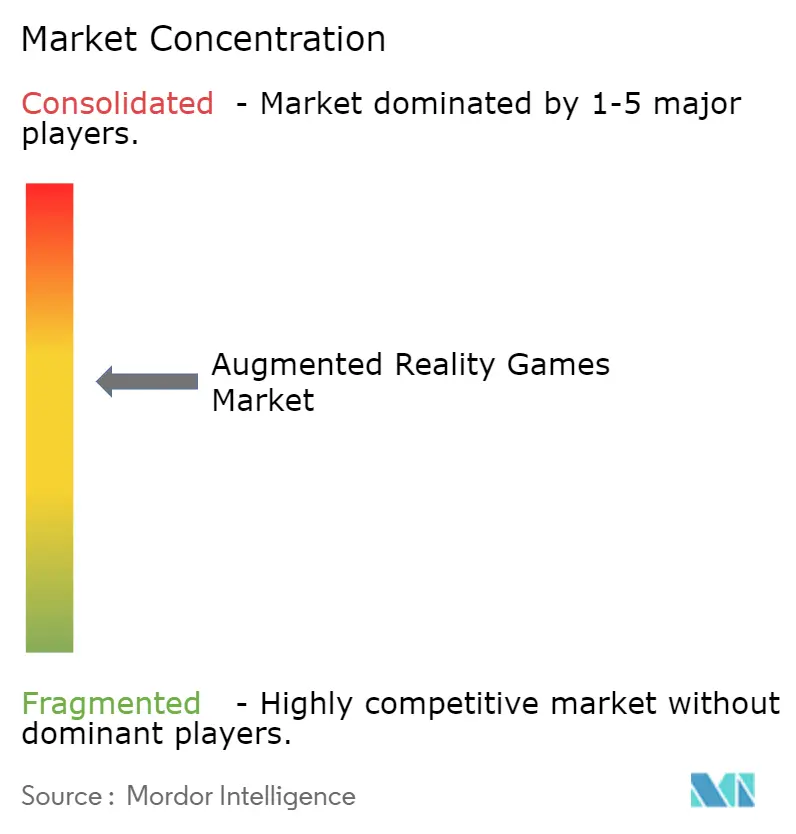

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Jogos de Realidade Aumentada por Mordor Intelligence

O tamanho do mercado de jogos de realidade aumentada foi avaliado em USD 11,34 bilhões em 2025 e estima-se que cresça de USD 13,85 bilhões em 2026 para atingir USD 37,57 bilhões até 2031, a um CAGR de 22,15% durante o período de previsão (2026-2031). O crescimento é sustentado pela implantação do 5G, plataformas de mundo persistente ancoradas na nuvem e chipsets com custo otimizado que permitem experiências multijogador contínuas tanto em smartphones quanto em wearables leves. Os dispositivos móveis atualmente dominam as receitas, mas melhorias rápidas na óptica de óculos inteligentes e no gerenciamento de energia sinalizam uma iminente mudança no mix de dispositivos. O gameplay baseado em localização permanece o principal arquétipo de design graças a conjuntos de dados geoespaciais maduros, enquanto as mecânicas de jogar para ganhar vinculadas a blockchain estão redesenhando as estratégias de monetização. Regionalmente, a América do Norte continua a gerar o maior gasto, mas a Ásia-Pacífico apresenta a curva de receita mais acentuada à medida que as operadoras de telecomunicações cobrem os principais mercados com 5G de banda média e os hábitos de jogos sociais culturalmente enraizados migram para formatos de realidade aumentada.[1]GSMA, "The Mobile Economy Asia Pacific 2024," gsma.com

Principais Conclusões do Relatório

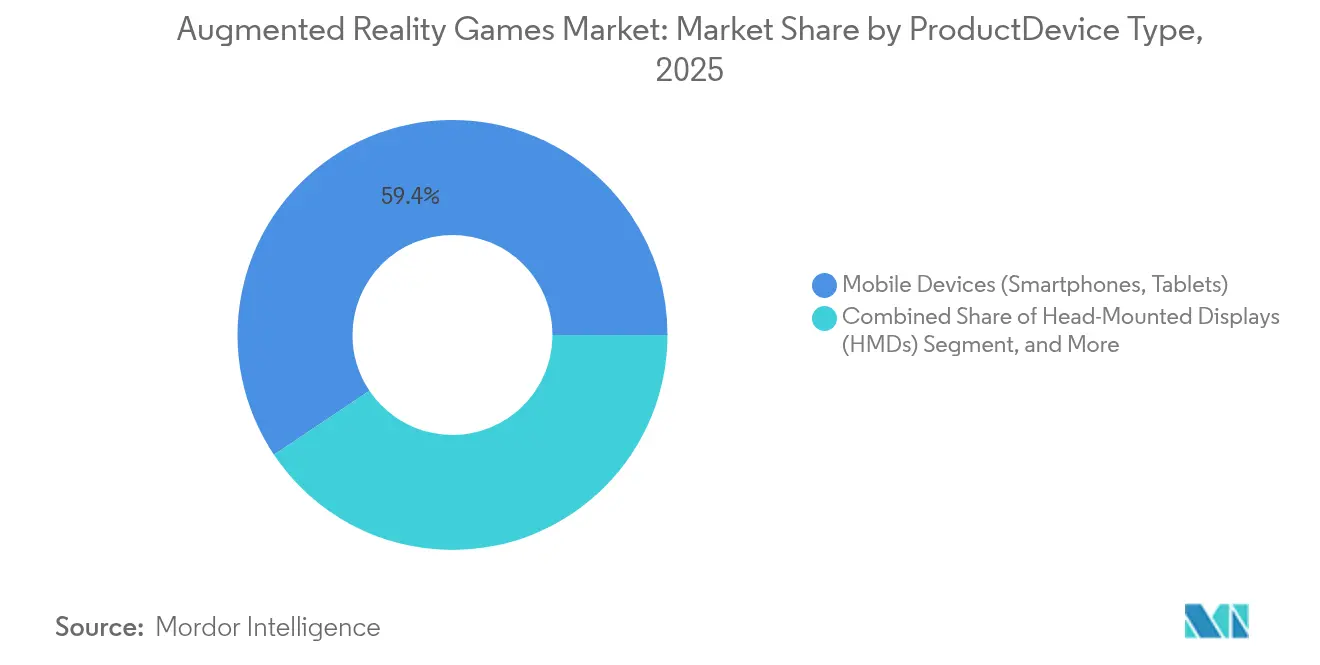

- Por categoria de produto, os dispositivos móveis capturaram 59,40% da participação do mercado de jogos de realidade aumentada em 2025, enquanto os óculos AR/inteligentes devem crescer a um CAGR de 27,1% até 2031.

- Por componente, o hardware contribuiu com 57,30% da receita de 2025; os serviços estão se expandindo mais rapidamente a um CAGR de 30,9% até 2031.

- Por tipo de jogo, as experiências baseadas em localização detinham 64,10% do tamanho do mercado de jogos de realidade aumentada em 2025; os híbridos de realidade mista estão a caminho de um CAGR de 35,9% até 2031.

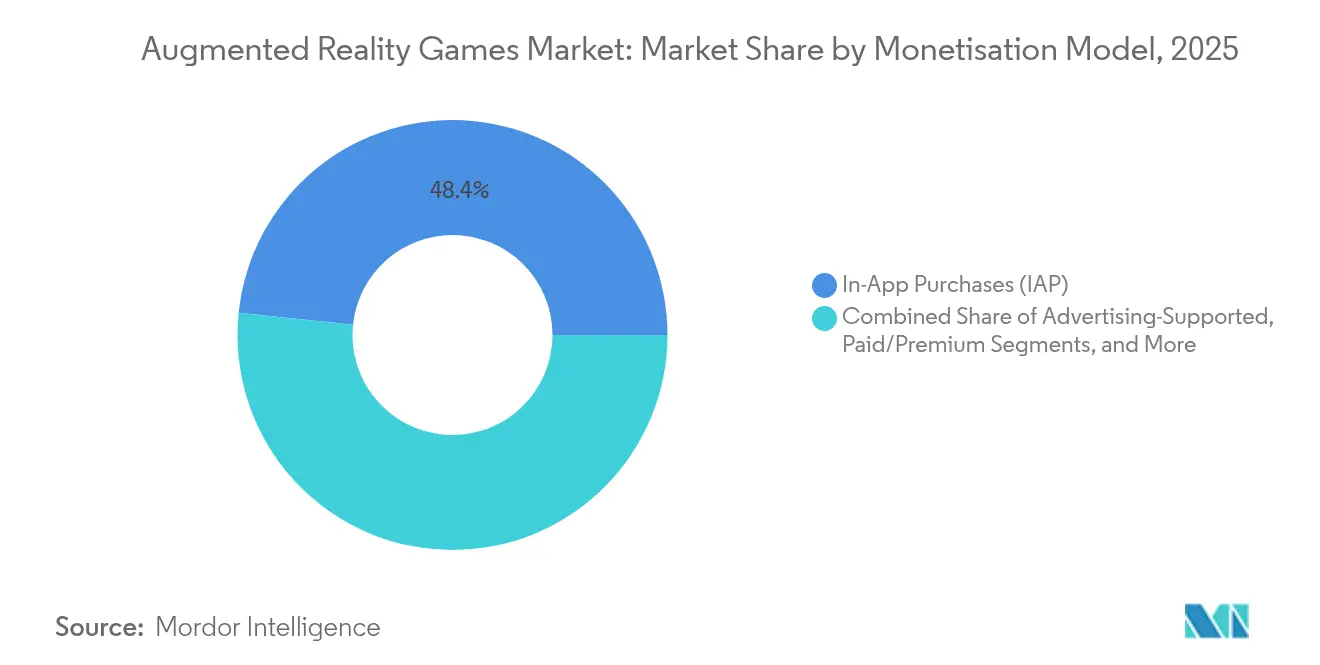

- Por modelo de monetização, as compras no aplicativo geraram 48,35% da receita de 2025; os títulos com jogar para ganhar e integração de NFT estão acelerando a um CAGR de 33,2%.

- Por aplicação, o entretenimento pessoal e doméstico representou 69,20% da receita de 2025, enquanto a gamificação de fitness e saúde está crescendo a um CAGR de 28,6%.

- Por geografia, a América do Norte liderou com 34,60% da receita em 2025; a Ásia-Pacífico é a região de crescimento mais rápido a um CAGR de 26,7% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Jogos de Realidade Aumentada

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Smartphones habilitados para 5G desbloqueiam gameplay multijogador em tempo real | +4.2% | Núcleo da Ásia-Pacífico, expansão para o Oriente Médio e África | Médio prazo (2-4 anos) |

| Parcerias de publicidade baseada em localização com órgãos de turismo | +2.8% | Europa, expandindo para a América do Norte | Curto prazo (≤ 2 anos) |

| Sensores LiDAR em dispositivos Apple habilitam oclusão avançada | +3.1% | América do Norte e União Europeia | Médio prazo (2-4 anos) |

| Qualcomm Snapdragon AR2 Gen 2 reduz o custo de lista de materiais dos headsets | +2.9% | Global | Longo prazo (≥ 4 anos) |

| Mundos persistentes ancorados na nuvem impulsionam o engajamento em escala urbana | +3.4% | Global, ganhos iniciais em centros urbanos | Médio prazo (2-4 anos) |

| Subsídios de bem-estar corporativo impulsionam títulos de fitness em realidade aumentada | +1.8% | Países Nórdicos e Austrália | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

A proliferação de redes 5G transforma a arquitetura multijogador

A cobertura comercial de 5G se expandiu acentuadamente na Ásia-Pacífico em 2024, elevando os usuários de internet móvel para mais de 1,4 bilhão e entregando latência abaixo de 20 ms que sustenta batalhas de realidade aumentada síncronas para dezenas de jogadores co-localizados. O influxo de largura de banda e capacidade de computação de borda elimina o atraso anterior de movimento para fóton, permitindo avatares persistentes entre sessões, chat de voz volumétrico e atualizações de ambiente em tempo real. Os desenvolvedores, consequentemente, registram durações médias de sessão mais longas e maior retenção, resultados que ampliam diretamente a base endereçável do mercado de jogos de realidade aumentada.

Parcerias de publicidade baseada em localização reformulam modelos de receita

Os órgãos de turismo europeus agora incorporam missões com marca e sobreposições históricas em títulos centrados em pontos turísticos, deslocando a monetização dos gastos dos usuários para os orçamentos dos anunciantes.[2]Iva Cibilić et al., "Implementing Augmented Reality in Tourism," proc-int-cartogr-assoc.net Os primeiros pilotos na Croácia aumentaram o fluxo de visitantes em museus e geraram CPMs premium, motivando iniciativas semelhantes em torno dos parques nacionais dos EUA. Essa dinâmica diversifica as fontes de fluxo de caixa, reduz a dependência da plataforma em microtransações e amplia a participação de instituições culturais no mercado de jogos de realidade aumentada.

A integração de LiDAR habilita mecânicas avançadas de oclusão

Os dispositivos equipados com LiDAR da Apple mapeiam ambientes internos com profundidade em nível milimétrico, capacitando os jogos a esconder criaturas virtuais atrás de móveis reais e a ancorar quebra-cabeças baseados em física em superfícies complexas.[3]Apple Inc., "Apple Arcade for Apple Vision Pro Takes Players into a New Dimension," apple.com Testes com usuários mostram que o realismo perceptual aumenta significativamente quando a precisão de oclusão supera 95%, elevando diretamente a conversão de compras no aplicativo. No entanto, os desenvolvedores ainda combinam malhas LiDAR com odometria visual-inercial para manter a estabilidade de rastreamento em sessões de várias horas.[4]Wojtek Trzasko, "LiDAR Research - Analyzing Apple's LiDAR Scanner," nomtek.com

Avanços nos chipsets Qualcomm reduzem os custos de fabricação de headsets

O design de referência Snapdragon AR2 Gen 2 oferece 2,5× de throughput de GPU e 8× de IA no dispositivo em relação à geração anterior, enquanto reduz a área da placa de circuito impresso em 40%.[5]Qualcomm, "Qualcomm Launches Its Next Generation XR and AR Platforms," qualcomm.com A consolidação de componentes reduz a lista de materiais e permite óculos com menos de 300 gramas que atendem aos limites de conforto do consumidor. Os roteiros dos fabricantes de equipamentos originais indicam mais de 15 modelos em design ativo, um pipeline que eleva a escolha de hardware e aprofunda a penetração do mercado de jogos de realidade aumentada em wearables dedicados.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Lacunas nos padrões de privacidade da União Europeia retardam lançamentos em grande escala | -2.1% | Europa | Médio prazo (2-4 anos) |

| Consumo de bateria e limitação térmica em dispositivos Android de nível intermediário | -1.9% | Ásia emergente | Curto prazo (≤ 2 anos) |

| Descoberta de conteúdo fragmentada entre lojas de aplicativos e navegadores | -1.4% | Global | Longo prazo (≥ 4 anos) |

| Altos custos de dados móveis na América do Sul e África | -2.3% | América do Sul e África | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

A ausência de regras harmonizadas de privacidade na União Europeia atrasa os lançamentos

Os desenvolvedores atualmente precisam interpretar estatutos nacionais divergentes sobre varredura biométrica e geolocalização, adicionando sobrecarga jurídica que adia os lançamentos pan-europeus e adia os gastos com marketing. A incerteza restringe particularmente os títulos em escala de multidão que dependem de dados de visão compartilhados, reduzindo o impulso de receita em estágio inicial em uma região de outra forma rica em pontos turísticos.

As limitações de hardware Android restringem a duração das sessões

A limitação térmica em smartphones abaixo de USD 300 reduz a frequência da GPU após 15-20 minutos de realidade aumentada com uso intensivo de gráficos, cortando as sessões medianas de gameplay na Indonésia e no Vietnã em 35% em comparação com dispositivos de nível flagship. Os desenvolvedores são forçados a reduzir a contagem de polígonos, o que por sua vez diminui a imersão e o potencial de monetização até que as eficiências dos chipsets se difundam para as faixas de orçamento.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto/Dispositivo: A liderança móvel enfrenta a aceleração dos óculos inteligentes

Os handsets móveis contribuíram com 59,40% do tamanho do mercado de jogos de realidade aumentada em 2025, refletindo a posse quase universal de smartphones e SDKs maduros como ARKit e ARCore. No entanto, os wearables estão escalando rapidamente à medida que a miniaturização de componentes permite óculos de 50 gramas que oferecem um campo de visão de 45 graus e seis horas de autonomia de bateria. A plataforma AR2 da Qualcomm e a aliança Android XR da Samsung-Google estão catalisando os pipelines dos fabricantes de equipamentos originais, sugerindo um realinhamento do mix de dispositivos após 2027. A entrada multimodal, incluindo detecção de olhar e pinça, diferencia ainda mais os formatos usados na cabeça ao liberar ambas as mãos para interação contínua.

Os desenvolvedores estão, consequentemente, adotando pipelines de ativos entre dispositivos que dimensionam automaticamente a resolução de textura e a densidade da interface do usuário. Os títulos de acesso antecipado no ecossistema de óculos inteligentes da Meta já registram médias de sessão 20% mais longas do que builds comparáveis para smartphones, sinalizando que os wearables podem desbloquear faixas de preços premium. No entanto, os smartphones permanecerão uma base de receita considerável até 2030, pois atendem a usuários de nível básico e mercados com baixo gasto discricionário.

Por Componente: O crescimento dos serviços supera a receita de hardware

O hardware gerou 57,30% das vendas de 2025, ancorado por câmeras, sensores de profundidade e guias de onda. A camada de serviços, no entanto, está registrando um CAGR de 30,9% à medida que os editores migram do lucro único de dispositivos para a receita recorrente na nuvem. O Audience Hub da Unity vincula 3 bilhões de perfis de jogadores a parceiros de publicidade com foco em privacidade, demonstrando como a orquestração de dados e a análise agora comandam valor estratégico.

A renderização em nuvem, as APIs de dados posicionais e a moderação de conteúdo gerado pelo usuário completam a pilha de serviços, deslocando a vantagem competitiva para plataformas que garantem contratos de desenvolvedor de vários anos. Os fornecedores de hardware estão respondendo com créditos de serviço incluídos, reforçando o bloqueio do ecossistema enquanto diluem as margens de componentes independentes.

Por Tipo de Jogo: A dominância baseada em localização é desafiada por híbridos de realidade mista

Os títulos baseados em localização detinham 64,10% da participação do mercado de jogos de realidade aumentada em 2025, uma vantagem conquistada pelo mapeamento inicial da Niantic e pela familiaridade dos jogadores cultivada pelo Pokémon GO. No entanto, os híbridos de realidade mista estão se expandindo a um CAGR de 35,9% ao fundir âncoras espaciais com oclusão de corpo inteiro e re-iluminação de ambiente em tempo real. Os testes de campo de mobilidade da Volkswagen com o Microsoft HoloLens 2 provam que o gameplay de realidade estendida pode persistir dentro de veículos em movimento, abrindo casos de uso durante o tempo de trânsito.

Os desenvolvedores que buscam mecânicas híbridas devem resolver o desvio de alinhamento quando os usuários fazem a transição para ambientes internos, uma fronteira técnica onde os sistemas de posicionamento visual e a conectividade de fatia 5G privada mostram promessa. A flexibilidade de design resultante convida franquias esportivas licenciadas e propriedades intelectuais ricas em narrativa que precisam de cenários dinâmicos desvinculados de geofences estáticas.

Por Modelo de Monetização: O blockchain reinventa a economia dos jogadores

As compras no aplicativo ainda contribuíram com 48,35% do faturamento de 2025, mas as economias tokenizadas estão crescendo rapidamente a um CAGR de 33,2%. Os contratos inteligentes agora cunham wearables digitais escassos cujas royalties de revenda fluem de volta para os estúdios, suavizando o fluxo de caixa pós-lançamento. Os jogadores, por sua vez, veem a propriedade de NFTs como status e renda, passando mais tempo no jogo para valorizar os ativos. A adoção é mais alta no Sudeste Asiático, onde os dados demográficos sem acesso bancário preferem carteiras blockchain a cartões de crédito.

Os híbridos suportados por publicidade e por assinatura também estão evoluindo. Os órgãos de turismo europeus subsidiam missões no jogo, enquanto as plataformas de fitness vendem passes anuais com conteúdo de coaching em camadas que reduzem a volatilidade da receita em comparação com lançamentos episódicos de conteúdo para download.

Por Aplicação: A gamificação de fitness torna-se alavanca de crescimento empresarial

O entretenimento pessoal representou 69,20% dos gastos em 2025, mas os programas de bem-estar corporativo estão acelerando os títulos centrados em fitness. Os empregadores nórdicos subsidiam jogos de corrida em realidade aumentada que sincronizam com portais de seguro de saúde, cobrindo taxas de assinatura para promover a atividade dos funcionários. O CAGR de 28,6% do segmento reflete um ROI claro para empresas que registram redução do absenteísmo e melhora na retenção da força de trabalho.

Os desenvolvedores incorporam APIs de frequência cardíaca e análises de painel para atender às necessidades de relatórios empresariais, comandando assim preços por assento mais altos do que os equivalentes para consumidores. A abordagem de duplo alvo equilibra as margens do consumidor orientadas por volume com faturas empresariais premium, ampliando a resiliência do fluxo de caixa em todo o mercado de jogos de realidade aumentada.

Análise Geográfica

A América do Norte deteve 34,60% da receita de 2025, pois a cobertura profunda de 5G e a base de dispositivos habilitados para LiDAR da Apple fornecem terreno fértil para os gastos dos primeiros adotantes. Os principais editores testam conceitos de computação espacial no Vision Pro antes da expansão global, e as corporações dos EUA integram aplicativos de bem-estar em realidade aumentada nos pacotes de benefícios. A região também abriga o cluster mais denso de nós de borda em nuvem, permitindo latência de mundo persistente abaixo de 15 ms nas principais metrópoles.

A Ásia-Pacífico é a locomotiva do crescimento futuro, registrando um CAGR de 26,7% até 2031. As operadoras na China, Coreia do Sul e Japão estenderam o 5G de banda média para mais de 80% das populações urbanas, permitindo que os títulos multijogador floresçam. As culturas de jogadores com foco em dispositivos móveis, onde as mecânicas de jogo gratuito são a norma, convertem-se prontamente para missões de realidade aumentada baseadas em localização. Os desafios permanecem em torno do consumo de bateria em dispositivos Android de nível intermediário, mas os roteiros de chipsets sugerem uma mudança significativa na eficiência energética até 2027.

A Europa avança de forma constante à medida que a harmonização da privacidade amadurece. As autoridades de turismo replicam os sucessos dos pilotos croatas incorporando narrativas de realidade aumentada em sítios do patrimônio da UNESCO, impulsionando gastos incrementais dos visitantes. As corporações nórdicas ampliam a demanda por títulos de fitness gamificado, enquanto a ambiguidade regulatória ainda atrasa os lançamentos em todo o continente que dependem do compartilhamento de dados geoespaciais em grande escala. A América Latina e o Oriente Médio e África ficam para trás, mas mostram potencial de longo prazo à medida que as tarifas de dados móveis diminuem e os preços médios de venda de handsets caem.

Cenário Competitivo

O mercado de jogos de realidade aumentada permanece moderadamente fragmentado. A Niantic sustenta a liderança no design baseado em localização graças ao seu Lightship VPS que cobre mais de 1 milhão de sites mapeados globalmente. A Unity domina os motores multiplataforma, impulsionando a monetização por meio de ferramentas de colaboração em nuvem em vez de conteúdo autopublicado. Samsung, Google e Qualcomm agrupam propriedade intelectual para acelerar um ecossistema de realidade estendida centrado no Android, desafiando a abordagem verticalmente integrada da Apple.

A Meta aproveita os chipsets da Qualcomm e a IA generativa para encurtar os ciclos do pipeline de conteúdo e personalizar eventos em tempo real em ambientes de metaverso. As patentes de hardware para pilhas de lentes leves e guias de onda com eficiência energética dão à Samsung fossos defensáveis na fabricação de wearables, enquanto o foco da Apple na computação espacial de ponta a ponta sustenta o poder de precificação premium.

Oportunidades de espaço em branco existem nos nichos de bem-estar empresarial e turismo cultural, onde os estúdios de jogos incumbentes carecem de conteúdo personalizado. Integradores orientados a serviços, como a Capgemini, preenchem lacunas personalizando camadas de realidade aumentada para clientes não relacionados a jogos, mesclando treinamento de força de trabalho com engajamento gamificado para expandir a receita endereçável além do entretenimento do consumidor.

Líderes do Setor de Jogos de Realidade Aumentada

HP Inc.

Qualcomm Inc.

Milkroom Studios GmbH

Blippar Ltd.

Netmarble Corp.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: Samsung e Google confirmaram um programa conjunto para lançar óculos inteligentes de realidade aumentada com Gemini AI no Qualcomm Snapdragon AR1 Gen 1, com as primeiras unidades previstas para lançamento comercial no final de 2025.

- Maio de 2025: A Unity Software registrou receita de USD 435 milhões no primeiro trimestre de 2025 e apresentou o Unity 6.1, adicionando fluxos de trabalho de ativos assistidos por IA para dispositivos Meta Quest e Android XR.

- Abril de 2025: A Unity anunciou Survival Kids como um título de lançamento co-desenvolvido para o Nintendo Switch 2 junto com a KONAMI, marcando a primeira produção de jogo de ponta a ponta do provedor de motor.

- Março de 2025: A Apple lançou o visionOS 2.4, integrando recursos do Apple Intelligence que melhoram as interações de NPCs em jogos espaciais e o mapeamento de ambiente em tempo real.

- Fevereiro de 2025: A Unity reportou receita de USD 1,813 bilhão no exercício fiscal de 2024 e enfatizou o crescimento nos serviços de desenvolvedor baseados em assinatura, apesar da racionalização do portfólio.

Escopo do Relatório Global do Mercado de Jogos de Realidade Aumentada

Os jogos de realidade aumentada são videogames interativos que combinam ambientes do mundo real com conteúdo digital usando tecnologia de realidade aumentada. Os jogos de realidade aumentada usam a câmera, os sensores e a tela de um dispositivo (como smartphone, tablet ou óculos de realidade aumentada) para sobrepor elementos virtuais — como personagens, objetos ou informações — ao mundo real em tempo real.

O estudo rastreia a receita acumulada por meio da venda de jogos de realidade aumentada por vários participantes em todo o mundo. Ele também rastreia os principais parâmetros de mercado, os influenciadores de crescimento subjacentes e os principais fornecedores que operam no setor, o que suporta as estimativas de mercado e as taxas de crescimento ao longo do período de previsão. O estudo analisa ainda o impacto geral dos efeitos posteriores da COVID-19 e de outros fatores macroeconômicos no mercado. O escopo do relatório abrange o dimensionamento e as previsões de mercado para os vários segmentos de mercado.

O mercado de jogos de realidade aumentada é segmentado por dispositivo (display de cabeça, dispositivos móveis, óculos de realidade aumentada e outros tipos de dispositivos), aplicação (pessoal e comercial) e geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América Latina). Os tamanhos e previsões de mercado em relação ao valor (USD) para todos os segmentos acima são fornecidos.

| Displays de Cabeça |

| Dispositivos Móveis (Smartphones, Tablets) |

| Óculos AR/Inteligentes |

| Displays Espaciais (Projeção, Desktop) |

| Acessórios e Sensores |

| Hardware |

| Software |

| Serviços |

| Jogos de Realidade Aumentada Baseados em Localização |

| Jogos de Realidade Aumentada Baseados em Marcador |

| Jogos de Realidade Aumentada Baseados em Projeção |

| Jogos Baseados em Superimposição e Oclusão |

| Jogos Híbridos de Realidade Mista |

| Compras no Aplicativo |

| Suportado por Publicidade |

| Pago/Premium |

| Assinatura |

| Jogar para Ganhar e Integração de NFT |

| Entretenimento Pessoal/Doméstico |

| Arcade Comercial e Entretenimento Baseado em Localização |

| Jogos Educacionais e Sérios |

| Gamificação de Fitness e Saúde |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Coreia do Sul | |

| Índia | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | Emirados Árabes Unidos |

| Arábia Saudita | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Restante da África |

| Por Tipo de Produto/Dispositivo | Displays de Cabeça | |

| Dispositivos Móveis (Smartphones, Tablets) | ||

| Óculos AR/Inteligentes | ||

| Displays Espaciais (Projeção, Desktop) | ||

| Acessórios e Sensores | ||

| Por Componente | Hardware | |

| Software | ||

| Serviços | ||

| Por Tipo de Jogo | Jogos de Realidade Aumentada Baseados em Localização | |

| Jogos de Realidade Aumentada Baseados em Marcador | ||

| Jogos de Realidade Aumentada Baseados em Projeção | ||

| Jogos Baseados em Superimposição e Oclusão | ||

| Jogos Híbridos de Realidade Mista | ||

| Por Modelo de Monetização | Compras no Aplicativo | |

| Suportado por Publicidade | ||

| Pago/Premium | ||

| Assinatura | ||

| Jogar para Ganhar e Integração de NFT | ||

| Por Aplicação | Entretenimento Pessoal/Doméstico | |

| Arcade Comercial e Entretenimento Baseado em Localização | ||

| Jogos Educacionais e Sérios | ||

| Gamificação de Fitness e Saúde | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Coreia do Sul | ||

| Índia | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Restante da África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de jogos de realidade aumentada?

O tamanho do mercado de jogos de realidade aumentada foi de USD 13,85 bilhões em 2026 e está projetado para atingir USD 37,57 bilhões até 2031.

Qual segmento de dispositivos está crescendo mais rapidamente nos jogos de realidade aumentada?

Os óculos AR/inteligentes são o segmento de crescimento mais rápido, registrando um CAGR de 27,1% entre 2026 e 2031, à medida que ópticas leves e chipsets eficientes entram em produção em massa.

Como os jogos de realidade aumentada são monetizados principalmente hoje?

As compras no aplicativo constituem 48,35% da receita de 2025, embora os modelos de jogar para ganhar e baseados em NFT estejam se expandindo a um CAGR de 33,2%.

Qual região deve entregar o maior crescimento nos jogos de realidade aumentada?

A Ásia-Pacífico deve crescer a um CAGR de 26,7% até 2031, impulsionada pelo 5G ubíquo e por uma forte cultura de jogos com foco em dispositivos móveis.

Por que as receitas de serviços estão crescendo mais rapidamente do que as vendas de hardware?

Os editores dependem cada vez mais de renderização em nuvem, análise de dados e plataformas de segmentação de público, impulsionando o componente de serviços para um CAGR de 30,9% à medida que a receita recorrente supera as margens únicas de dispositivos.

Qual desafio regulatório afeta mais os lançamentos de jogos de realidade aumentada europeus?

A falta de regras harmonizadas da União Europeia para dados de localização e visão introduz incerteza de conformidade que atrasa as implantações em todo o continente e aumenta os custos jurídicos.

Página atualizada pela última vez em: