Tamanho e Participação do Mercado de Imagem Óptica

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

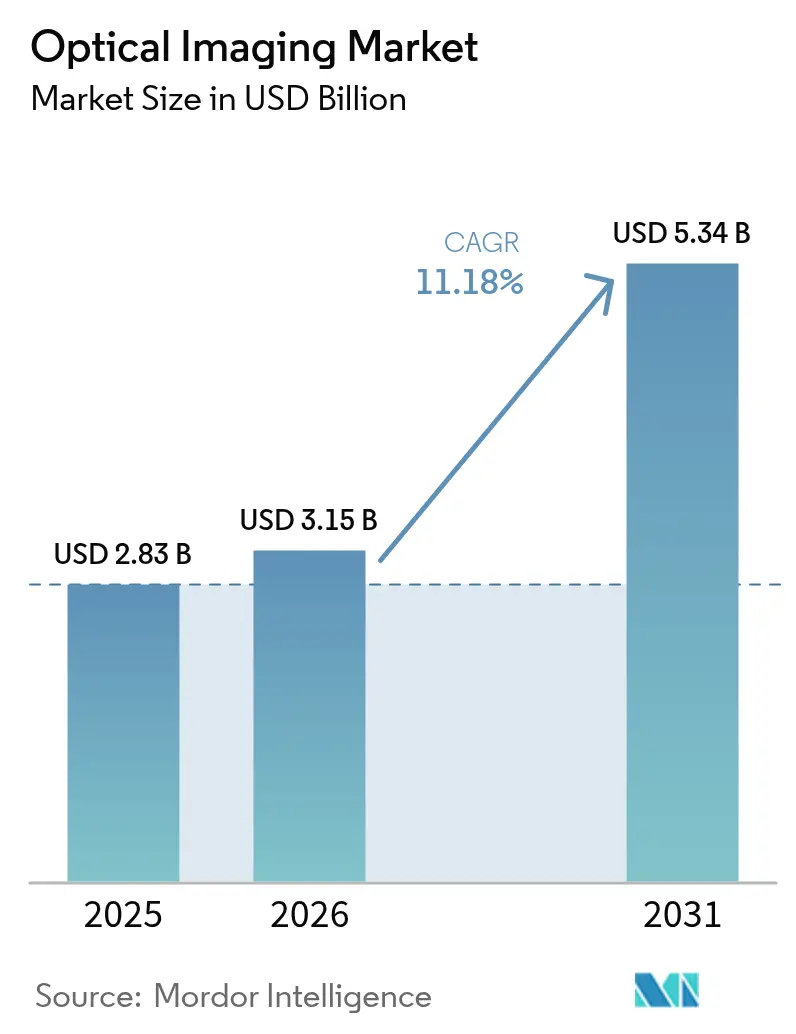

| Tamanho do Mercado (2026) | 3.15 Bilhões de dólares |

| Tamanho do Mercado (2031) | 5.34 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 11.18% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Imagem Óptica por Mordor Intelligence

O tamanho do mercado de imagem óptica deve crescer de USD 2,83 bilhões em 2025 para USD 3,15 bilhões em 2026 e está previsto para atingir USD 5,34 bilhões até 2031, a um CAGR de 11,18% no período de 2026-2031. O crescimento é impulsionado por avanços contínuos em sistemas de imagem de alta resolução, pela transição para diagnósticos não invasivos e pela ampliação do uso em oftalmologia, cardiologia, oncologia, dermatologia e neurologia. A integração com inteligência artificial está melhorando a precisão de detecção e a velocidade dos fluxos de trabalho, enquanto plataformas multimodais que combinam tomografia de coerência óptica (OCT) com ferramentas fotoacústicas ou hiperspectrais estão expandindo o valor clínico. A escassez de semicondutores está levando os fornecedores a redesenhar detectores e buscar integração vertical, mas o mercado de imagem óptica continua a se beneficiar de orçamentos de aquisição resilientes em hospitais, centros cirúrgicos ambulatoriais e laboratórios de pesquisa. A rápida adoção de OCT portátil para triagem ocular de diabéticos na Ásia-Pacífico e o reembolso favorável para intervenções coronárias guiadas por OCT na América do Norte reforçam ainda mais o caminho de expansão.

Principais Conclusões do Relatório

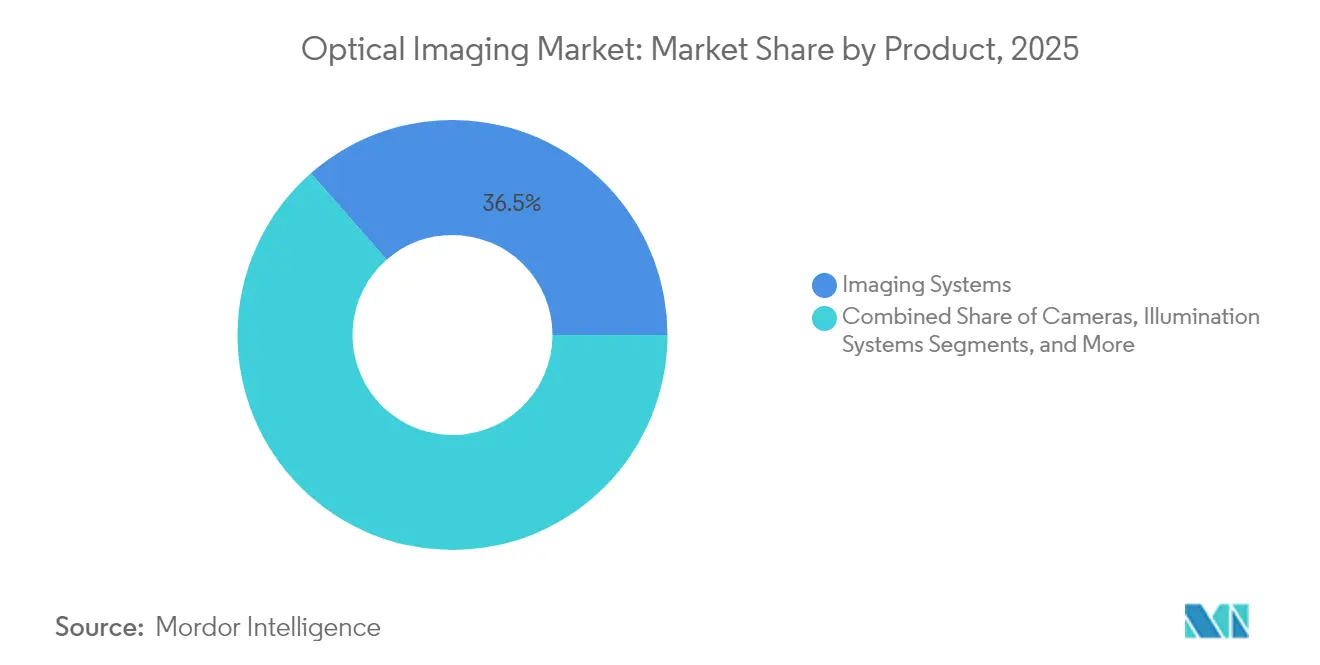

- Por produto, os Sistemas de Imagem lideraram com 36,45% de participação na receita em 2025, enquanto as Câmeras têm previsão de registrar o CAGR mais rápido de 12,1% até 2031.

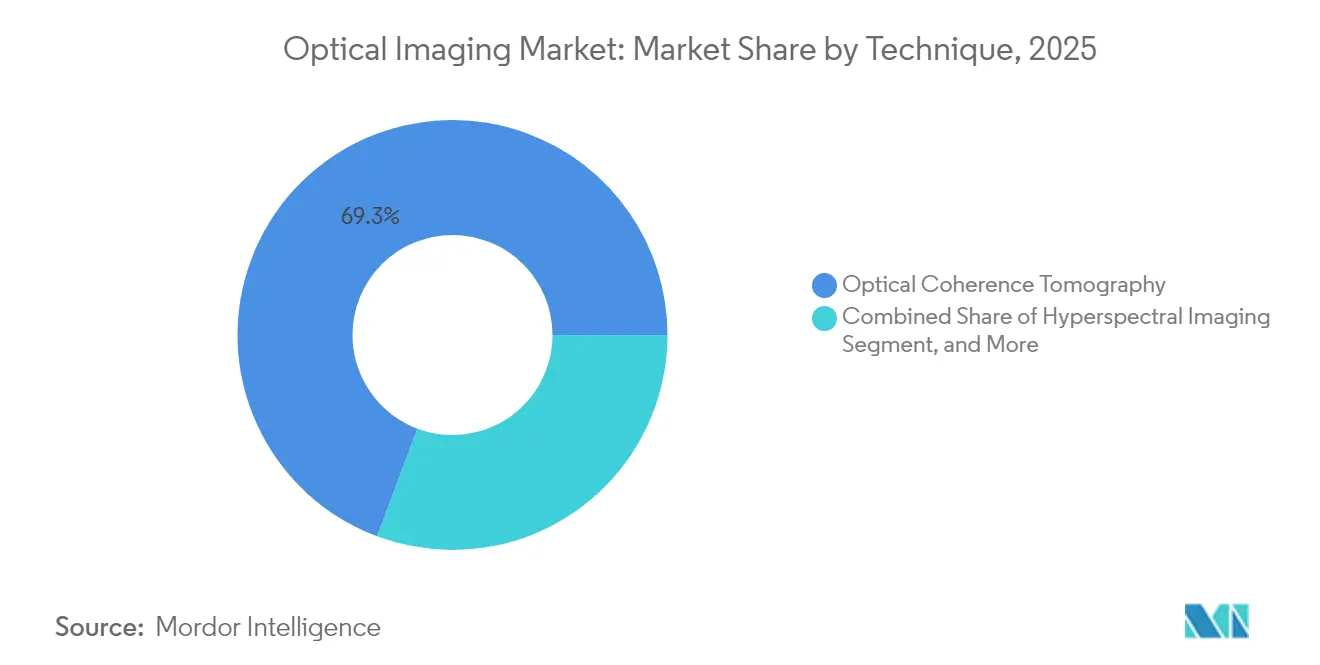

- Por técnica, a Tomografia de Coerência Óptica representou 69,30% da participação do mercado de imagem óptica em 2025; a Tomografia Fotoacústica está projetada para crescer a um CAGR de 13,12% até 2031.

- Por aplicação, a Oftalmologia deteve 34,10% do tamanho do mercado de imagem óptica em 2025, enquanto a Oncologia avança a um CAGR de 14,58% até 2031.

- Por usuário final, Hospitais e Clínicas mantiveram uma participação de 44,25% em 2025; Laboratórios de Pesquisa e Diagnóstico estão posicionados para um CAGR de 12,36% no período de 2026-2031.

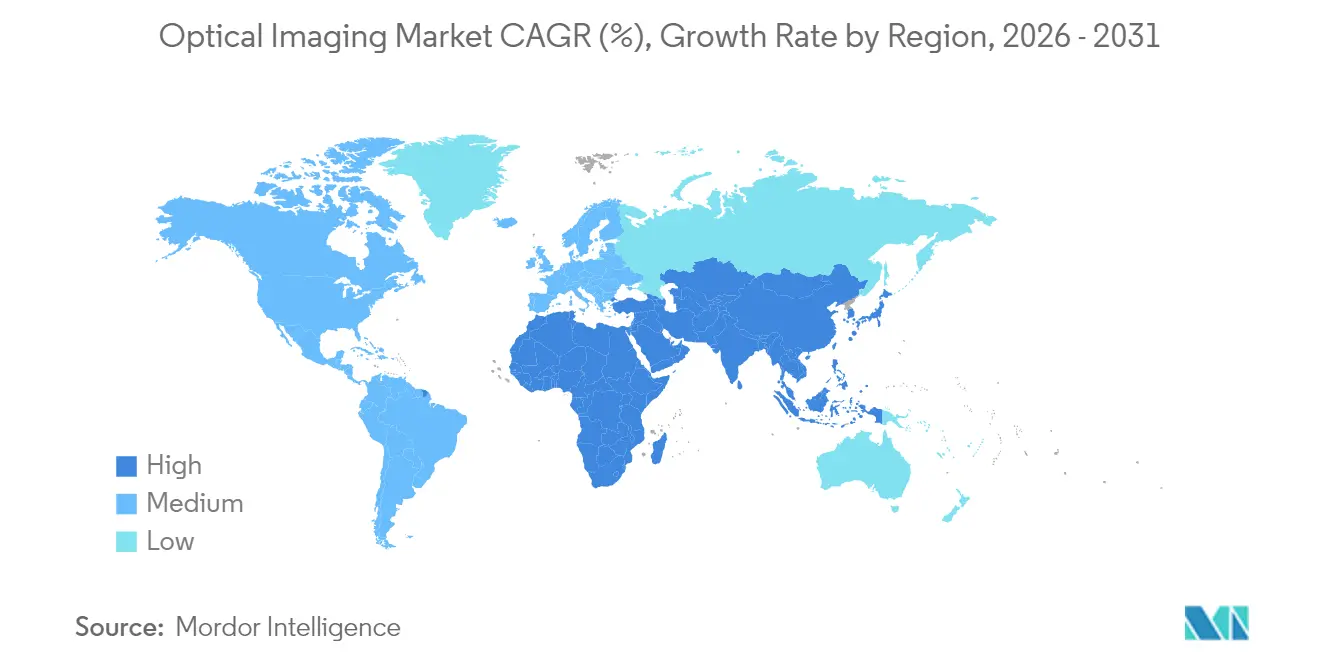

- Por Região, a América do Norte comandou 39,40% da receita de 2025, mas a Ásia-Pacífico deve alcançar um CAGR de 12,02%, o mais alto entre todas as regiões.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Imagem Óptica

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Implantação acelerada de sistemas de imagem óptica intraoperatória em centros cirúrgicos ambulatoriais | +2.8% | América do Norte e UE | Médio prazo (2-4 anos) |

| Expansão da cobertura de reembolso para ICP guiada por OCT nos Estados Unidos e no Japão | +2.3% | Estados Unidos e Japão | Médio prazo (2-4 anos) |

| Rápida adoção de OCT portátil para triagem de retinopatia diabética em ambientes de atenção primária | +2.0% | Ásia, com expansão para a América do Norte | Curto prazo (≤ 2 anos) |

| Integração de algoritmos espectrais baseados em IA em fluxos de trabalho de diagnóstico dermatológico | +1.7% | Clínicas da UE, América do Norte | Médio prazo (2-4 anos) |

| Aumento da demanda farmacêutica por seccionamento óptico sem marcadores para acelerar a descoberta de medicamentos oncológicos | +1.4% | Global | Longo prazo (≥ 4 anos) |

| Financiamento militar para tomografia fotoacústica em triagem de trauma | +1.1% | Oriente Médio, com expansão para a América do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Implantação acelerada de sistemas de imagem óptica intraoperatória em centros cirúrgicos ambulatoriais

Os centros cirúrgicos ambulatoriais (CCAs) realizaram mais de 23 milhões de procedimentos nos Estados Unidos em 2024, um aumento de 15% em relação ao ano anterior, à medida que os pagadores reposicionam cirurgias para ambientes ambulatoriais. Plataformas ópticas intraoperatórias compactas, exemplificadas pelo dispositivo de Imagem de Contraste Óptico Dinâmico do UCLA Health, estão ganhando espaço porque delineiam margens tumorais em tempo real e reduzem o tempo de procedimento em 20%, aumentando o rendimento dos CCAs. Os gastos de capital nesses sistemas são justificados por economias de custo de 35-50% em relação às cirurgias hospitalares e pelo crescente apoio das seguradoras às vias ambulatoriais. Espera-se que as mudanças no reembolso elevem a participação dos CCAs em todas as cirurgias para 68% até 2030, alimentando a demanda por equipamentos ópticos portáteis e conectados à rede e ampliando a base do mercado de imagem óptica.[1]Kevin Hermosura, "A Imagem de Contraste Óptico Dinâmico Aprimora a Cirurgia do Câncer", UCLA Health, uclahealth.org

Expansão da cobertura de reembolso para ICP guiada por OCT nos Estados Unidos e no Japão

O ensaio OCCUPI relatou uma taxa de eventos compostos de 4,9% para ICP guiada por OCT em um ano, em comparação com 9,5% para angiografia isolada, desencadeando mudanças de política que elevam o reembolso em 12% nos Estados Unidos e ampliam a cobertura no Japão. Os prestadores obtêm uma redução de 22% nos procedimentos repetidos, compensando os custos mais elevados por procedimento e estimulando a adoção em lesões coronárias de alto risco. A utilização de OCT em intervenções coronárias está prevista para subir de 15% em 2024 para cerca de 35% até 2028, incorporando a imagem óptica mais profundamente nos fluxos de trabalho da cardiologia intervencionista.[2]Michael O'Riordan, "Ensaio OCCUPI Demonstra Benefícios da ICP Guiada por OCT", TCTMD, tctmd.com

Rápida adoção de OCT portátil para triagem de retinopatia diabética em ambientes de atenção primária

Scanners de OCT leves, com preços aproximadamente 60% abaixo dos sistemas de bancada, estão entrando em clínicas e farmácias da Ásia, possibilitando exames na mesma visita para pacientes diabéticos. A revista The Lancet documentou um salto de 43% na conformidade com a triagem quando o OCT aprimorado por IA foi oferecido na atenção primária, comprimindo o tempo de diagnóstico de semanas para minutos. Programas nacionais na Índia e na China triaram mais de 3 milhões de pacientes em 2024, validando o modelo e incentivando agências de saúde pública em outros lugares a seguir o exemplo. O apelo da Associação Americana de Diabetes por triagem anual com OCT consolida ainda mais os dispositivos portáteis como um elemento essencial da atenção primária.[3]Rebecca Voelker, "OCT Portátil Aumenta a Conformidade com a Triagem Ocular de Diabéticos", The Lancet, thelancet.com

Integração de algoritmos espectrais baseados em IA em fluxos de trabalho de diagnóstico dermatológico

Câmeras multiespectrais acopladas a classificadores de aprendizado profundo estão alcançando 95% de sensibilidade e 86% de especificidade para detecção de melanoma, superando a precisão média dos dermatologistas. Clínicas que adotam esses sistemas relatam uma redução de 30% em biópsias desnecessárias e um aumento de 25% na detecção precoce de lesões malignas. À medida que as autorizações regulatórias se aceleram e o software baseado em nuvem reduz os custos de entrada, a penetração está projetada para atingir 40% das práticas dermatológicas em mercados desenvolvidos até 2027, adicionando impulso ao mercado de imagem óptica.[4]Youn-Hee Nahm, "Imagem Espectral Assistida por IA na Detecção de Melanoma", International Journal of Dermatology, onlinelibrary.wiley.com

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Transição intensiva em capital de configurações de bancada para suítes de imagem integradas em salas cirúrgicas | -1.7% | Global, com maior impacto em mercados emergentes | Médio prazo (2-4 anos) |

| Reembolso limitado para procedimentos de imagem óptica odontológica na Europa | -1.4% | Europa | Curto prazo (≤ 2 anos) |

| A escassez de especialistas em imagem hiperespectral retarda a validação clínica na Ásia emergente | -1.1% | Ásia-Pacífico, particularmente Índia e Sudeste Asiático | Médio prazo (2-4 anos) |

| Preocupações com fototoxicidade restringindo imagens repetidas em neurologia pediátrica | -0.9% | Global | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Transição intensiva em capital de configurações de bancada para suítes de imagem integradas em salas cirúrgicas

Suítes ópticas totalmente integradas que combinam OCT, fluorescência e navegação custam entre USD 1,5 e 2,5 milhões por sala cirúrgica, três a quatro vezes mais do que as configurações de bancada, e exigem extensas reformas de infraestrutura. Os hospitais também arcam com custos adicionais de propriedade de 15-20% ao longo de cinco anos para contratos de serviço e treinamento especializado. Consequentemente, apenas 23% dos hospitais elegíveis haviam concluído a integração completa em 2024, com muitos adiando atualizações ou distribuindo módulos ao longo de vários ciclos orçamentários. As economias emergentes enfrentam restrições mais severas, retardando a penetração apesar dos claros benefícios clínicos.

Reembolso limitado para procedimentos de imagem óptica odontológica na Europa

Os sistemas de seguro na Alemanha, França, Itália, Espanha e Reino Unido cobrem menos de 15% dos exames avançados de OCT odontológico ou fotoacústico, classificando-os como serviços premium. A adoção está em 8% das práticas odontológicas europeias versus 27% na América do Norte, produzindo um mercado de dois níveis dividido entre clínicas de alto padrão e práticas convencionais que dependem de radiografia. Os esforços da indústria e das associações profissionais para harmonizar os códigos de reembolso estão em andamento, mas até que ocorra o alinhamento de políticas, a adoção na odontologia convencional ficará aquém, moderando o crescimento geral do mercado de imagem óptica.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Produto: Câmeras Perturbam os Sistemas de Imagem Tradicionais

Os Sistemas de Imagem detiveram 36,45% da receita em 2025, com base na força dos consoles completos utilizados em oftalmologia, cardiologia e ambientes de pesquisa. O tamanho do mercado de imagem óptica para este segmento está previsto para se expandir de forma constante à medida que os fornecedores aprimoram os consoles com software de IA e complementos multimodais. A crescente demanda por orientação em tempo real em cirurgias minimamente invasivas mantém o investimento hospitalar, mesmo quando as equipes de aquisição lidam com escassez de semicondutores que inflacionam os custos dos detectores. Enquanto isso, as Câmeras de alta velocidade estão redefinindo os limites de desempenho. A câmera S710 da Phantom High-Speed atinge 4.000 fps em imagem holográfica do fluxo sanguíneo retiniano, permitindo cálculos precisos de Doppler que aprimoram o diagnóstico vascular. Este avanço técnico está alinhado com um CAGR projetado de 12,1% até 2031, o mais rápido dentro do espectro de produtos.

Motores de iluminação de próxima geração que utilizam LEDs de banda estreita e lasers de supercontinuum sustentam o interesse no segmento de Sistemas de Iluminação, à medida que os cirurgiões buscam contraste específico de tecido. As soluções de Software, antes periféricas, agora ancoram a diferenciação porque os algoritmos de IA fornecem segmentação automatizada, quantificação de vasos e sinalização de anomalias. As Lentes permanecem indispensáveis: os avanços em óptica asférica e de índice gradiente aumentam a penetração em profundidade e reduzem a aberração cromática, elevando a clareza da imagem. Para mitigar a escassez de chips, o Detector de Fótons por Spin da TDK aproveita elementos magnéticos para detectar luz em velocidades ultra-altas, abrindo um caminho para contornar os gargalos convencionais de semicondutores e estabilizar as cadeias de suprimento de componentes.

Por Aplicação: Oncologia Emerge como Catalisador de Crescimento

A Oftalmologia manteve a maior fatia com 34,10% em 2025 devido ao uso consolidado de OCT para o manejo de doenças retinianas. As tecnologias de óptica adaptativa estão agora revelando mosaicos de fotorreceptores e o fluxo da coriocapilar, permitindo a detecção pré-sintomática de distúrbios maculares. Em paralelo, a Oncologia está ganhando impulso com um CAGR de 14,58% porque a imagem óptica orienta a avaliação de margens durante a ressecção tumoral e rastreia a resposta vascular durante a terapia. Agentes de contraste fotoacústicos direcionados a zonas hipóxicas estão possibilitando a visualização em tempo real de microambientes tumorais a centímetros de profundidade. Consequentemente, a participação do mercado de imagem óptica para aplicações oncológicas está definida para crescer à medida que hospitais terciários padronizam a orientação óptica intraoperatória.

A Cardiologia segue de perto: a intervenção coronária percutânea guiada por OCT está se mostrando superior à angiografia isolada no manejo de lesões complexas. O tamanho do mercado de imagem óptica para cardiologia está projetado para se acelerar à medida que mais pagadores autorizam cobertura. A Dermatologia se beneficia de scanners espectrais habilitados por IA que reduzem biópsias e melhoram a triagem de lesões suspeitas. Os nichos de Neurologia e Odontologia são menores, mas inovadores: o OCT cerebral intraoperatório rastreia a mecânica dos tecidos, enquanto o OCT odontológico auxilia na detecção precoce de cáries sem radiação ionizante. Grupos de pesquisa farmacêutica empregam seccionamento sem marcadores para visualizar interações droga-célula, encurtando os ciclos de descoberta de medicamentos oncológicos.

Por Técnica: Tomografia Fotoacústica Ganha Impulso

A Tomografia de Coerência Óptica dominou com 69,30% de participação em 2025 porque combina resolução em escala micrométrica com aquisição rápida. O OCT de contraste dinâmico está abrindo novos caminhos ao mapear a atividade celular viva sem marcadores exógenos, ampliando o apelo em neurologia e medicina regenerativa. Ao mesmo tempo, a Tomografia Fotoacústica está crescendo em uma trajetória de CAGR de 13,12%. Ao converter energia óptica absorvida em ondas ultrassônicas, a tomografia fotoacústica fornece contraste óptico com resolução ultrassônica a vários centímetros de profundidade, facilitando a imagem vascular além do alcance dos métodos puramente ópticos. Os protocolos do Consórcio Internacional de Padronização Fotoacústica e a introdução de códigos CPT estão facilitando a entrada clínica, o que deve ampliar o tamanho do mercado de imagem óptica atribuído aos procedimentos de tomografia fotoacústica.

A Espectroscopia no Infravermelho Próximo continua a auxiliar no monitoramento de oxigenação tecidual à beira do leito em oncologia e cuidados neonatais, enquanto a Imagem Hiperespectral aborda a orientação cirúrgica ao diferenciar tecido perfundido de tecido isquêmico. Os conjuntos de dados hiperspectrais permanecem computacionalmente intensivos, mas a análise baseada em nuvem e câmeras de varredura linear mais leves estão tornando a implantação em salas cirúrgicas viável. A pesquisa colaborativa se concentra em algoritmos de detecção compressiva que reduzem o tempo de aquisição, potencialmente elevando a adoção onde os cronogramas cirúrgicos são apertados.

Por Usuário Final: Laboratórios de Pesquisa Aceleram a Adoção de Inovações

Hospitais e Clínicas capturaram 44,25% dos gastos em 2025, incorporando torres de imagem óptica multimodal em salas cirúrgicas e laboratórios de cateterismo. Muitos centros combinam modalidades ópticas com sistemas robóticos, visando elevar a precisão cirúrgica e encurtar os tempos de recuperação. O mercado de imagem óptica continua a se beneficiar da transição dos hospitais para cuidados baseados em valor que recompensam diagnósticos que permitem intervenção precoce. Os Laboratórios de Pesquisa e Diagnóstico, no entanto, são os que se movem mais rapidamente, com um CAGR de 12,36%. As empresas farmacêuticas dependem do seccionamento óptico sem marcadores para estudar a mecânica celular e a absorção de medicamentos em tecidos vivos, comprimindo os cronogramas de otimização de candidatos e reduzindo o desgaste nos pipelines de oncologia.

Os Centros de Imagem Diagnóstica expandem seus menus de serviços adicionando exames ópticos oculares, coronários e dermatológicos, atendendo à demanda ambulatorial e aliviando os gargalos hospitalares. Os centros cirúrgicos ambulatoriais demandam scanners ópticos portáteis e habilitados para rede que se alinhem com as plantas compactas das salas cirúrgicas e com a rápida rotatividade. Clínicas especializadas em dermatologia e odontologia estão adotando dispositivos portáteis ou em carrinho, preenchendo a lacuna entre a eficiência de custo no ponto de atendimento e a qualidade avançada de imagem.

Análise Geográfica

A América do Norte deteve 39,40% de participação em 2025, ancorada por forte reembolso e um ecossistema de inovação que conecta universidades, startups e grandes fabricantes de dispositivos. A aprovação da FDA para leitores ópticos de câncer de pele assistidos por IA em 2024 acelerou a adoção entre especialidades, enquanto os protótipos de OCT portátil da Universidade Duke avançam nos exames oculares no ponto de atendimento. O tamanho do mercado de imagem óptica na região continuará crescendo à medida que as seguradoras ampliam a cobertura para diagnósticos integrados com IA e os orçamentos de capital visam atualizações de salas cirúrgicas híbridas.

A Ásia-Pacífico é o cluster de crescimento mais rápido, projetado a um CAGR de 12,02%. Os governos da China, Índia e Japão estão financiando a fabricação doméstica, reduzindo a dependência de importações e subsidiando atualizações para clínicas rurais. O uso generalizado de OCT portátil na triagem de retinopatia diabética está fechando lacunas de acesso. No entanto, a falta de especialistas em imagem hiperespectral retarda os ensaios clínicos, particularmente na Índia e no Sudeste Asiático. Parcerias de treinamento transfronteiriças visam construir um pipeline de talentos que sustente a adoção a longo prazo. Apesar desses obstáculos, o mercado de imagem óptica na Ásia-Pacífico se beneficia do crescente investimento em saúde e da alta prevalência de diabetes que impulsiona a demanda por triagem retiniana.

A Europa mantém uma base considerável apoiada por robustas bolsas de pesquisa e redes de hospitais acadêmicos. Os centros alemães, franceses e britânicos lideram a validação clínica em dermatologia e neurologia, mas as aplicações odontológicas sofrem com o reembolso fragmentado. Apenas 8% das práticas odontológicas utilizam imagem óptica porque os modelos de pagamento privado limitam a adesão dos pacientes. Os sistemas de saúde da Europa Oriental, por sua vez, buscam plataformas de menor custo para atender às necessidades não atendidas de imagem oncológica. O Oriente Médio e a África, embora menores, registram adoção constante em hospitais especializados nos Emirados Árabes Unidos e na Arábia Saudita, impulsionada pelos gastos em infraestrutura apoiados pelo governo e pelo interesse militar em imagem de trauma.

Panorama regulatório

Os sistemas e softwares de imagem óptica são regulamentados principalmente como dispositivos médicos quando usados para diagnóstico, planejamento de tratamento ou orientação intraprocedimento, com escrutínio adicional quando a inteligência artificial é incorporada à interpretação de imagens ou ao suporte à decisão clínica. Nos Estados Unidos, a FDA finalizou orientações sobre Planos de Controle de Mudança Predeterminados (PCCP) para dispositivos habilitados por IA em 3 de dezembro de 2024, formalizando uma abordagem para gerenciar atualizações de modelos pós-comercialização dentro de um protocolo de mudança acordado, em vez de tratar cada modificação como uma submissão independente.

A classificação regulatória também está mudando para determinadas ferramentas de diagnóstico óptico e análise de lesões cutâneas assistida por software. Em 25 de março de 2026, a FDA emitiu uma ordem final reclassificando dispositivos diagnósticos adjuvantes assistidos por software para análise de lesões cutâneas (e tecnologias relacionadas, como espectrômetros de impedância elétrica usados na avaliação de melanoma) da Classe III para a Classe II com controles especiais, reduzindo barreiras para produtos em conformidade, mantendo controles definidos de desempenho e risco. Na Europa, o Regulamento de Dispositivos Médicos (MDR) continua a moldar os requisitos para hardware e software de imagem óptica, enquanto a Lei de IA da UE (Regulamento 2024/1689) adiciona uma camada de conformidade paralela para IA de alto risco, com obrigações-chave entrando em vigor a partir de 2 de agosto de 2026; isso empurra os fornecedores para práticas mais robustas de documentação de ciclo de vida, validação e rastreabilidade. O desenvolvimento de normas também ancora o trabalho de conformidade, incluindo a ISO 16971-1:2024 para instrumentos oftálmicos (OCT) e a ISO 8600-1:2025 para endoscópios, além da ISO/TR 24936:2026, que trata de aspectos de informática em saúde do vídeo endoscópico.

Cenário Competitivo

O mercado de imagem óptica é moderadamente fragmentado, com participantes estabelecidos como Carl Zeiss Meditec, Leica Microsystems e Olympus competindo ao lado de especialistas ágeis como Optovue e Damae Medical. O foco estratégico mudou da diferenciação de hardware para ecossistemas de software integrados que aproveitam IA e conectividade em nuvem. A receita recorrente de consumíveis e assinaturas de análise representou 47% do faturamento dos principais fornecedores em 2024, sublinhando a transição para modelos centrados em serviços.

A escassez de semicondutores desencadeada por um salto de 75% nos preços do germânio desde janeiro de 2023 obrigou as empresas a redesenhar detectores, qualificar fornecedores alternativos e, em alguns casos, adquirir fabricantes de componentes a montante. O Detector de Fótons por Spin da TDK ilustra como a fotônica baseada em elementos magnéticos poderia aliviar a pressão sobre as cadeias de suprimento tradicionais e desbloquear a detecção de luz ultrarrápida para sistemas de próxima geração. Enquanto isso, a Carl Zeiss Meditec reportou receita de EUR 2.066,1 milhões no exercício fiscal de 2024, creditando lentes intraoculares premium e imagem avançada pelo crescimento do segmento.

Oportunidades de espaço em branco surgem em cenários de ponto de atendimento. Unidades portáteis de OCT e fotoacústicas adaptadas para CCAs e hospitais de campanha ampliam o alcance além dos centros terciários. Câmeras dermatológicas aprimoradas por IA estão penetrando em clínicas ambulatoriais, impulsionadas pela crescente incidência de câncer de pele e pela demanda dos consumidores por triagem rápida. A intensidade competitiva está prestes a aumentar à medida que empresas multinacionais de imagem adquirem startups de IA de nicho para adicionar algoritmos proprietários e acelerar as aprovações regulatórias.

Líderes do Setor de Imagem Óptica

Carl Zeiss AG

Leica Microsystems (Danaher Corporation)

Topcon Corporation

Canon Medical Systems Corporation (Canon Inc.)

Koninklijke Philips NV (Philips)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Espaços de oportunidade de curto prazo estão se abrindo onde a imagem óptica pode ser usada fora dos ambientes terciários tradicionais, apoiados por portabilidade, automação de fluxo de trabalho e casos de uso alinhados ao reembolso. A adoção de OCT portátil para triagem de retinopatia diabética na atenção primária é apoiada por atividades de triagem em larga escala na Índia e na China, com mais de 3 milhões de pacientes triados em 2024 em programas nacionais referenciados no contexto do estudo. Essa atividade sustenta a demanda por sistemas de menor custo, softwares conectados à nuvem e triagem por IA, adequados a clínicas de varejo e vias de cuidados comunitários. Em cardiologia, a expansão da cobertura de reembolso para PCI guiada por OCT nos Estados Unidos e no Japão apoia uma padronização clínica mais ampla, o que tende a favorecer fornecedores que combinam consoles de imagem com fluxos de trabalho de procedimentos, interpretação automatizada e integração laboratorial, em vez de vender apenas hardware.

Os roteiros tecnológicos na pesquisa de 2026 também apontam para oportunidades em imagem óptica multimodal e computacionalmente habilitada, voltada para melhorar profundidade, produtividade e robustez em amostras do mundo real. Publicações em 2026 destacaram conceitos de microscopia volumétrica de alto rendimento (por exemplo, RUSH3D-HR na Nature Biotechnology) e abordagens de óptica híbrida como HySIL (Nature Biotechnology), reforçando uma mudança de mercado em direção a sistemas que combinam ópticas avançadas com correção algorítmica, pipelines de análise automatizados e manuseio de grandes volumes de dados. Em fluxos de trabalho translacionais e clínicos, combinações multimodais, como fotoacústica-ultrassom com agentes de fluorescência (Scientific Reports, 2026) e microscopia integrada de dois fótons e fotoacústica (Nature Communications, 2026), delineiam um espaço de design de produtos para plataformas que unificam contraste estrutural, funcional e molecular em uma única sessão, o que se alinha com oncologia e orientação intraoperatória, onde a avaliação de margens e a caracterização de tecidos influenciam as decisões de compra.

Desenvolvimentos recentes do setor

- Junho de 2026: A Leica Microsystems expandiu os recursos de seu microscópio de folha de luz de visão dupla Viventis Deep para incluir imagens de amostras clarificadas. A atualização amplia uma única plataforma, de dinâmicas em tempo real para fluxos de trabalho de contexto estrutural, apoiando laboratórios que desejam tanto imagem 3D de alta velocidade quanto visualização de tecidos profundos sem trocar de sistema.

- Agosto de 2025: A Carl Zeiss Meditec recebeu a aprovação da marca CE para o CIRRUS PathFinder, uma ferramenta de suporte clínico integrada à IA, projetada para auxiliar na interpretação de OCT. Isso fortalece a posição da ZEISS na diferenciação liderada por software e apoia fluxos de trabalho clínicos mais rápidos em oftalmologia, combinando hardware de imagem com capacidades de suporte à decisão.

- Junho de 2024: A Carl Zeiss Meditec anunciou melhorias na tecnologia de OCT em todo o seu portfólio. Essas atualizações reforçam melhorias incrementais de desempenho e usabilidade, que ajudam a proteger a competitividade da base instalada, à medida que os provedores comparam cada vez mais os dispositivos em termos de integração de fluxo de trabalho e consistência diagnóstica, e não apenas de especificações de hardware de imagem.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Para este estudo, o mercado de imagem óptica é definido como a receita gerada por técnicas de imagem óptica e sistemas relacionados que usam luz (de UV a infravermelho próximo) para criar imagens para uso clínico, diagnóstico e de pesquisa nas principais regiões.

Exclusões de escopo: excluímos equipamentos fotográficos de uso geral e dispositivos de imagem para consumidores que não são usados em fluxos de trabalho de imagem médica, diagnóstica, de inspeção industrial ou científica.

Visão geral da segmentação

- Por Produto

- Sistemas de Imagem

- Sistemas de Imagem Óptica

- Sistemas de Imagem Espectral

- Câmeras

- Sistemas de Iluminação

- Lentes

- Software

- Sistemas de Imagem

- Por Aplicação

- Oftalmologia

- Odontologia

- Dermatologia

- Cardiologia

- Neurologia

- Oncologia

- Biotecnologia e Pesquisa

- Outras Aplicações

- Por Técnica

- Tomografia de Coerência Óptica

- Espectroscopia no Infravermelho Próximo

- Imagem Hiperespectral

- Tomografia Fotoacústica

- Por Usuário Final

- Hospitais e Clínicas

- Centros de Imagem Diagnóstica

- Laboratórios de Pesquisa e Diagnóstico

- Outros Usuários Finais

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Chile

- Peru

- Restante da América do Sul

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Coreia do Sul

- Índia

- Austrália

- Nova Zelândia

- Restante da Ásia-Pacífico

- Oriente Médio

- Emirados Árabes Unidos

- Arábia Saudita

- Turquia

- Restante do Oriente Médio

- África

- África do Sul

- Restante da África

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental foi usada para construir a estrutura do mercado, confirmar definições tecnológicas comumente utilizadas e coletar indicadores que aumentam ou diminuem a demanda a cada ano. Fontes públicas, como os bancos de dados de dispositivos da FDA dos EUA, publicações e concessões do National Institutes of Health (NIH) dos EUA, estatísticas de saúde da Organização Mundial da Saúde (OMS) e séries de gastos em saúde da OCDE, foram revisadas para compreender sinais de adoção relacionados ao uso de imagens.

Também analisamos portais de estatísticas alfandegárias e comerciais para componentes ópticos, revisamos periódicos revisados por pares para padrões de adoção clínica (por exemplo, uso de OCT em oftalmologia) e verificamos sites de associações e comunicados de imprensa reconhecidos em busca de lançamentos de produtos e aprovações regulatórias. Registros de empresas, relatórios anuais e apresentações a investidores foram usados para verificar direções de preços, mudanças no mix de produtos e foco geográfico. Quando as divulgações públicas eram limitadas, dados financeiros de empresas, assinaturas de inteligência de mercado e bancos de dados de patentes foram usados seletivamente para preencher lacunas. As fontes listadas aqui são apenas ilustrativas, e muitas outras referências públicas também foram usadas para coleta, validação e esclarecimento de dados durante a análise.

Entrevistas e pesquisas primárias

O trabalho primário foi usado para testar de forma rigorosa premissas do modelo de mercado que a pesquisa documental não consegue confirmar com clareza, especialmente em relação à movimentação do preço médio de venda, à velocidade de adoção das modalidades e aos ciclos de substituição dos sistemas instalados. Conversamos com uma combinação de fabricantes, distribuidores, usuários clínicos e laboratórios de pesquisa na Ásia-Pacífico, EMEA e Américas, e depois reverificamos respostas discrepantes com perguntas de acompanhamento para que os dados finais permanecessem consistentes por técnica e uso final.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 26% | Executivos C-level: 16% | Ásia-Pacífico: 44% |

| Nível médio: 53% | Líderes funcionais/de unidade: 27% | EMEA: 37% |

| Empresas menores: 21% | Gerentes: 57% | Américas: 19% |

Dimensionamento e previsão de mercado

O mercado foi dimensionado usando uma combinação de abordagens top-down e bottom-up. A visão top-down parte do pool de demanda endereçável de imagem diagnóstica e de pesquisa por região, e então aloca os gastos entre técnicas ópticas e categorias de produtos. Após a construção do pool de demanda, os totais foram corroborados usando verificações seletivas bottom-up, como amostras de embarques de sistemas e faixas de preço típicas por modalidade, seguidas de feedback dos canais sobre mix e descontos.

As principais entradas do modelo incluíram volumes de procedimentos e triagens em especialidades intensivas em imagem (especialmente oftalmologia), o ritmo de renovação de equipamentos em hospitais e centros de diagnóstico, tendências de penetração de OCT e outras técnicas ópticas, a progressão do preço médio de venda por classe de sistema, e sinais de financiamento de saúde e pesquisa regionais. Como nem todos os países divulgam o mesmo nível de dados, as lacunas foram tratadas por meio de indicadores substitutos, como gastos com saúde per capita, tendências de importação de componentes ópticos e feedback primário sobre utilização e cronograma de aquisições.

Para a previsão, a análise de cenários foi usada como técnica principal, para que o modelo pudesse refletir diferentes velocidades de adoção para modalidades mais novas e diferentes ambientes orçamentários entre regiões. Os cenários foram ancorados em intervalos de consenso obtidos de especialistas primários, e então convertidos em trajetórias de crescimento anual que permaneceram consistentes com as variáveis de entrada e a movimentação histórica.

Validação de dados e ciclo de atualização

Os resultados do modelo foram validados por meio de múltiplas verificações, em que as estimativas por região, técnica e uso final foram comparadas com sinais independentes, como tendências de procedimentos, aprovações regulatórias e direção de receita reportada em divulgações de empresas públicas. Quando um segmento apresentava um salto que não correspondia aos fatores subjacentes, as entradas eram reexaminadas, e retornos direcionados eram acionados para entender se a variação era causada por preços, mix ou tempo.

Antes da aprovação final, a planilha completa é revisada em etapas, primeiro no nível das premissas e depois no nível dos totais finais, para que os cálculos aritméticos, as conversões de moeda e o alinhamento de anos permaneçam consistentes. Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas quando há eventos relevantes que possam alterar a demanda ou os preços, seguidas de uma revisão final antes da entrega para garantir que os clientes recebam a visão mais atual.

Comparação do tamanho do mercado de imagem óptica da Mordor Intelligence com outras estimativas publicadas

É comum observar diferentes tamanhos de mercado para imagem óptica porque os editores nem sempre consideram o mesmo escopo de produtos, ambientes de uso final ou momento de reconhecimento de receita. As diferenças também surgem de quão rápido se presume que os preços caiam, de como o software é tratado e de se as previsões são construídas a partir de sinais de demanda impulsionados por procedimentos ou de pools de gastos mais amplos em equipamentos.

Os principais fatores dessa lacuna aqui são o que é incluído em sistemas de imagem óptica em comparação com categorias adjacentes de imagem ou óptica, como a adoção no nível técnico (como OCT versus hiperespectral) é ponderada por região, e se as estimativas usam uma curva de adoção agressiva ou conservadora para plataformas mais novas. A tabela indica essa variação, em que algumas fontes podem incluir componentes ópticos adjacentes e imagens não clínicas, enquanto essas só são contabilizadas quando vinculadas a aplicações e linhas de produtos de imagem óptica definidas na abordagem usada pela Mordor Intelligence.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 3,15 bilhões de USD (2026) | |

| Consultoria Global A | 2,12 bilhões de USD (2025) | Usa um ano-base anterior e um pool de demanda mais restrito, com maior peso em hardware clínico, o que pode subestimar compras de software, iluminação e pesquisa não hospitalar que ainda geram receita. |

| Editora do Setor B | 1,90 bilhão de USD (2024) | Parte de uma base menor em 2024 e aplica uma curva de alto crescimento, mas a descrição do escopo parece misturar a cobertura técnica com categorias mais amplas de óptica, o que pode alterar o que é contabilizado como receita de imagem óptica ano a ano. |

No geral, as diferenças são explicadas principalmente pelo alinhamento de anos e pelo que é tratado como receita dentro do escopo, e não por cálculos aritméticos. Ao vincular os totais à adoção de técnicas, às aquisições dos usuários finais e a verificações de preços que podem ser repetidas anualmente, a estimativa permanece rastreável e mais fácil de reconciliar quando os compradores comparam fontes.

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de imagem óptica?

O mercado de imagem óptica está avaliado em USD 3,15 bilhões em 2026.

Com que velocidade o mercado de imagem óptica deve crescer?

Está previsto para se expandir a um CAGR de 11,18%, atingindo USD 5,34 bilhões até 2031.

Qual técnica detém a maior participação no mercado de imagem óptica?

A Tomografia de Coerência Óptica comanda 69,30% da receita, tornando-a a técnica dominante.

Por que a Ásia-Pacífico é a região de crescimento mais rápido para imagem óptica?

A rápida adoção de OCT portátil para triagem ocular de diabéticos e a expansão do investimento em saúde impulsionam um CAGR projetado de 12,02%.

Qual fator está mais impulsionando as aplicações oncológicas em imagem óptica?

O aumento da imagem óptica intraoperatória para avaliação de margens tumorais em tempo real está impulsionando as aplicações oncológicas a um CAGR de 14,58%.

Como a escassez de semicondutores está influenciando o design de dispositivos de imagem óptica?

As empresas estão investindo em tecnologias alternativas de detectores, como Detectores de Fótons por Spin baseados em elementos magnéticos, para reduzir a dependência de materiais escassos e estabilizar o fornecimento.

Página atualizada pela última vez em: