Tamanho e Participação do Mercado de Software de Imagem Médica

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

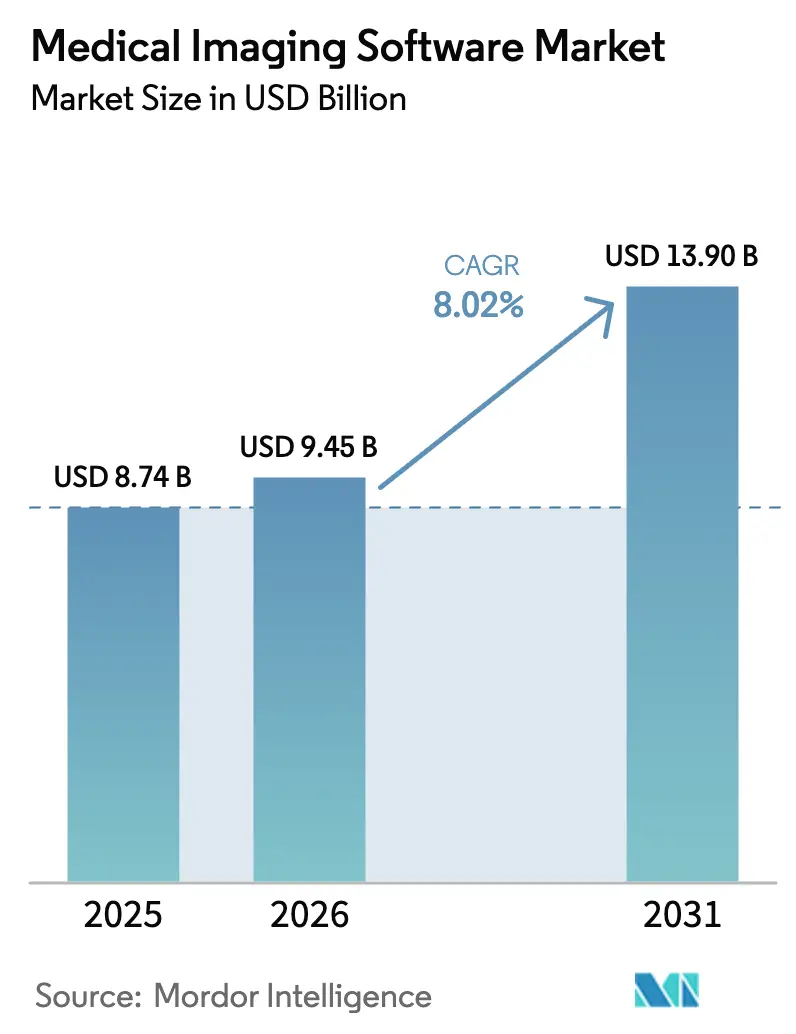

| Tamanho do Mercado (2026) | 9.45 Bilhões de dólares |

| Tamanho do Mercado (2031) | 13.90 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.02% CAGR |

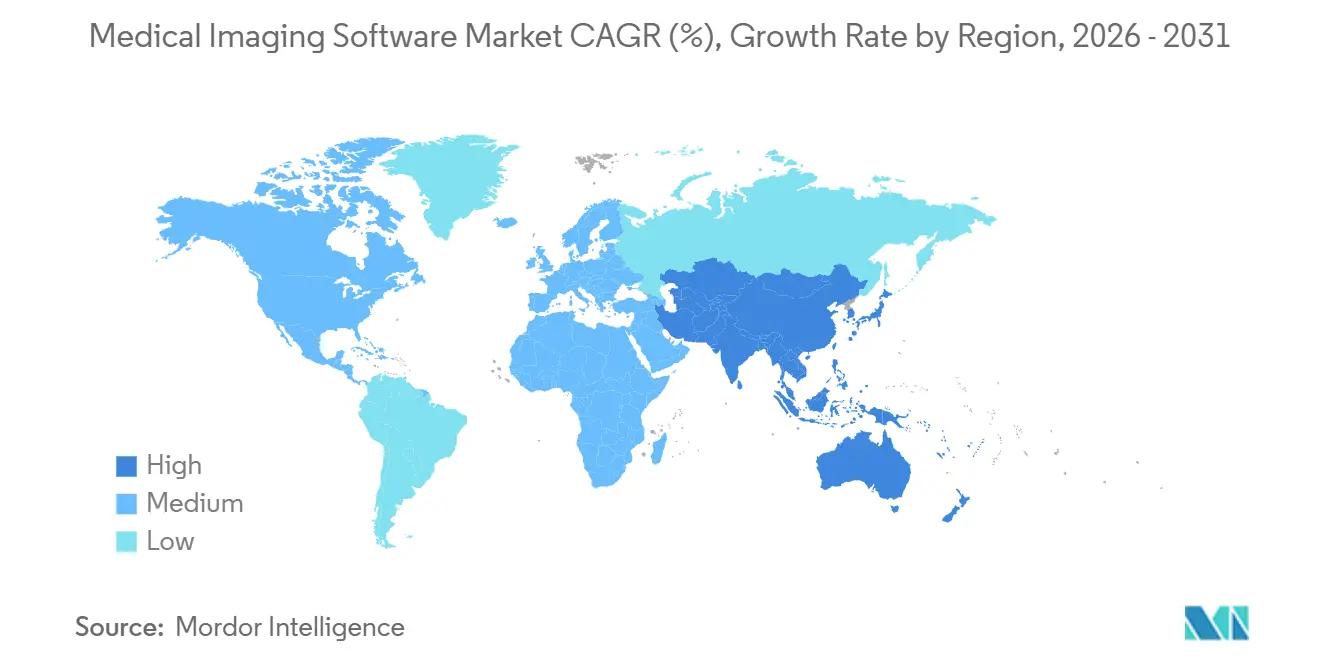

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

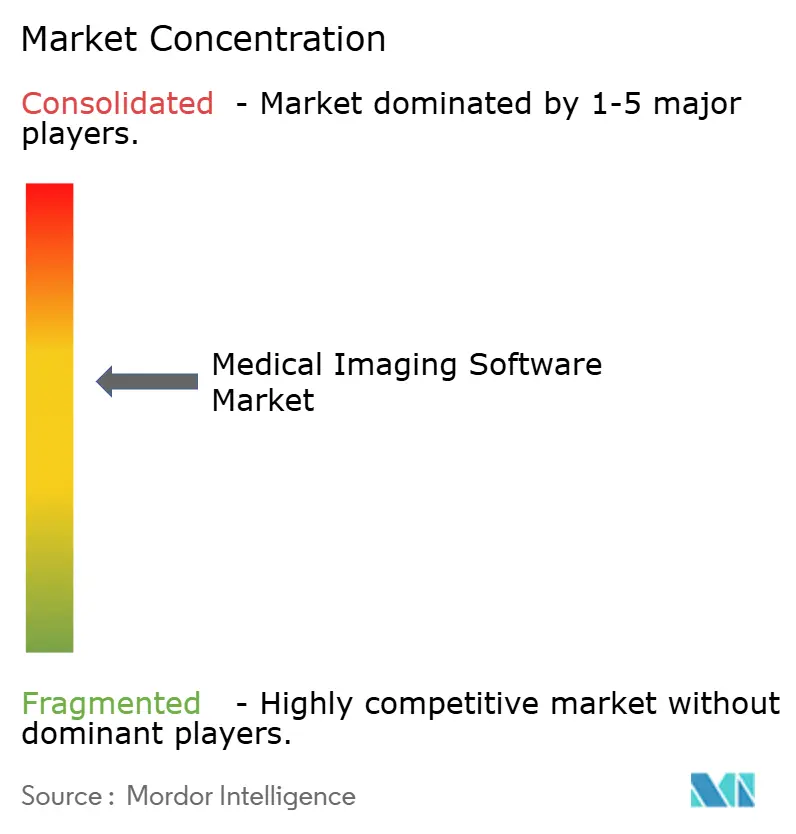

| Concentração do Mercado | Médio |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Software de Imagem Médica por Mordor Intelligence

O tamanho do Mercado de Software de Imagem Médica está projetado para expandir de USD 8,74 bilhões em 2025 e USD 9,45 bilhões em 2026 para USD 13,90 bilhões até 2031, registrando um CAGR de 8,02% entre 2026 e 2031.

Ventos favoráveis de reembolso, rápida aprovação pela FDA de dispositivos habilitados por IA e modernizações com prioridade para a nuvem estão transformando o software de um item secundário de capital em um ativo diagnóstico central. Os fornecedores de hardware estão incorporando mecanismos de inferência no nível do console, enquanto desenvolvedores especializados monetizam transações por estudo que escalam com o volume de imagens. Os prestadores de serviços estão consolidando sistemas de arquivamento de imagens multissítio em arquivos neutros de fornecedor baseados em nuvem para reduzir os custos de atualização de armazenamento e desbloquear análises em nível empresarial. Em paralelo, o aprendizado federado está permitindo que algoritmos sejam treinados em dados dispersos sem violar leis de privacidade, reduzindo o viés dos modelos e ampliando a generalização clínica. Violações de segurança cibernética e escassez de pessoal continuam sendo fatores de desaceleração; no entanto, o efeito combinado da clareza regulatória e da produtividade impulsionada por IA mantém o mercado de software de imagem médica em uma trajetória de crescimento estrutural.

Principais Conclusões do Relatório

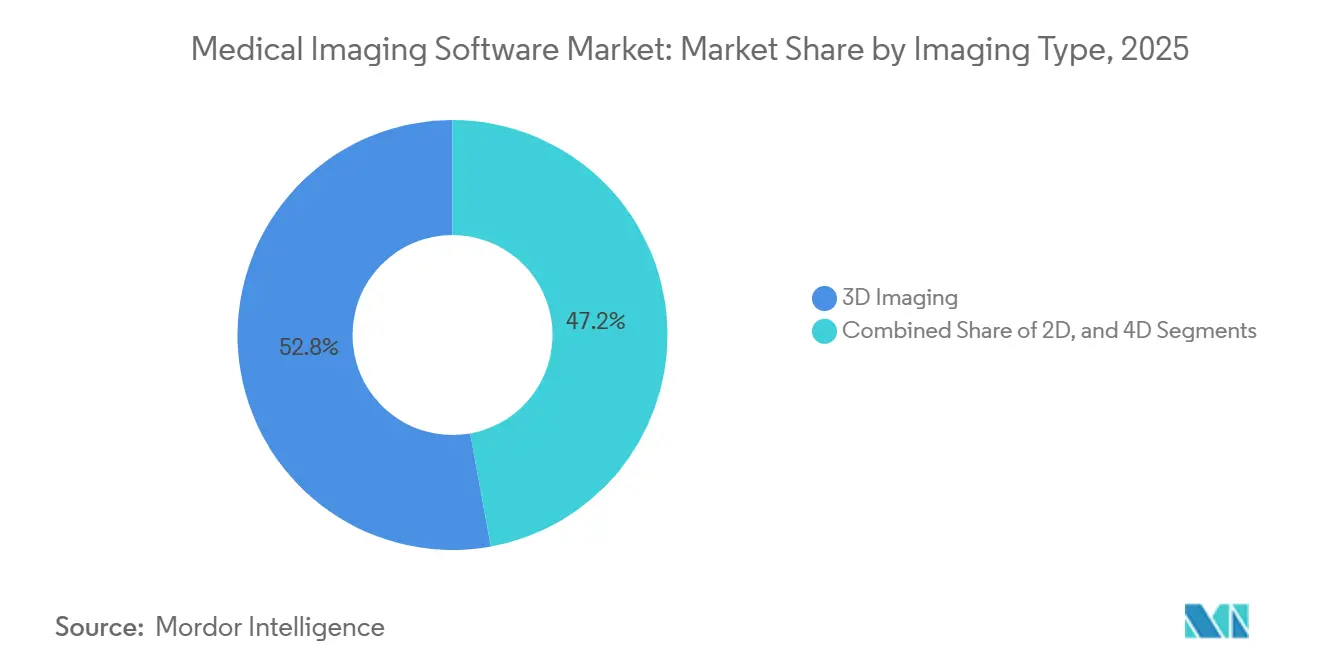

- Por tipo de imagem, a visualização 3D liderou com 52,84% da participação do mercado de software de imagem médica em 2025, enquanto os fluxos de trabalho 4D têm previsão de expansão a um CAGR de 9,11% até 2031.

- Por modalidade, a tomografia computadorizada representou 31,85% do tamanho do mercado de software de imagem médica em 2025; o software de PET e SPECT avança a um CAGR de 8,43% até 2031.

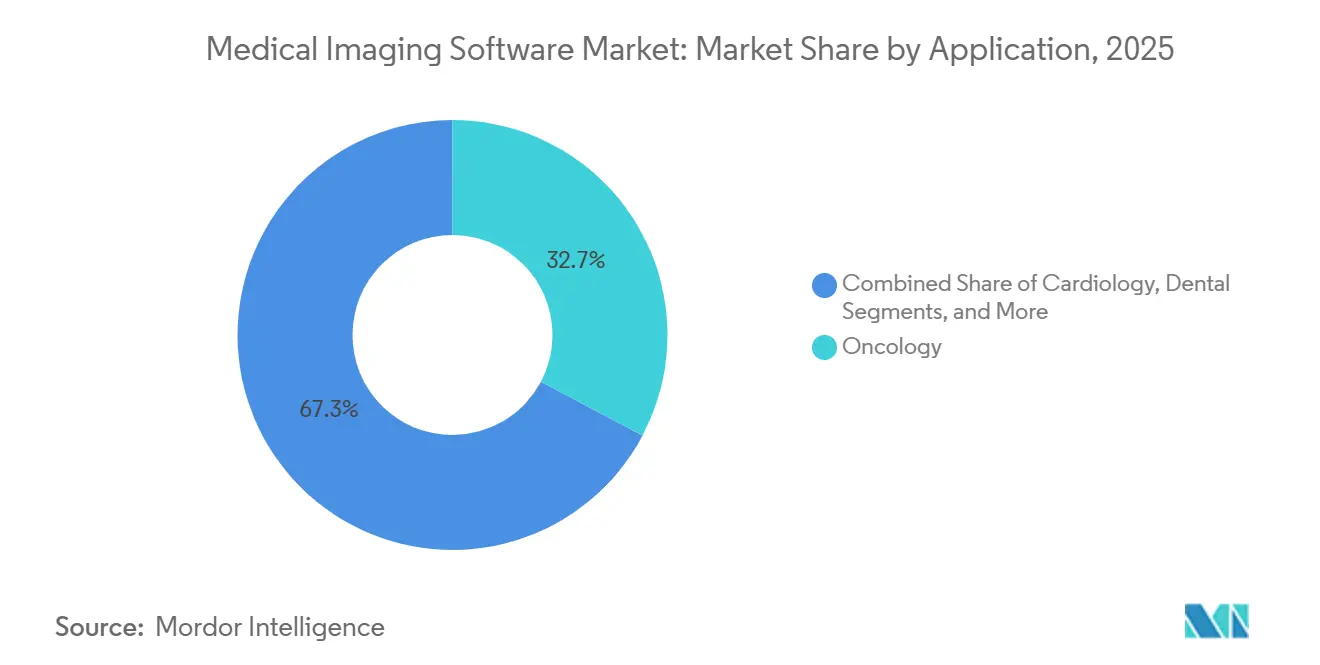

- Por aplicação, a oncologia capturou 32,74% da participação do tamanho do mercado de software de imagem médica em 2025 e mantém um CAGR de 8,45% até 2031.

- Por modelo de implantação, os sistemas locais detinham 68,62% das instalações em 2025 do mercado de software de imagem médica, enquanto as plataformas em nuvem exibem um CAGR de 9,23% até 2031.

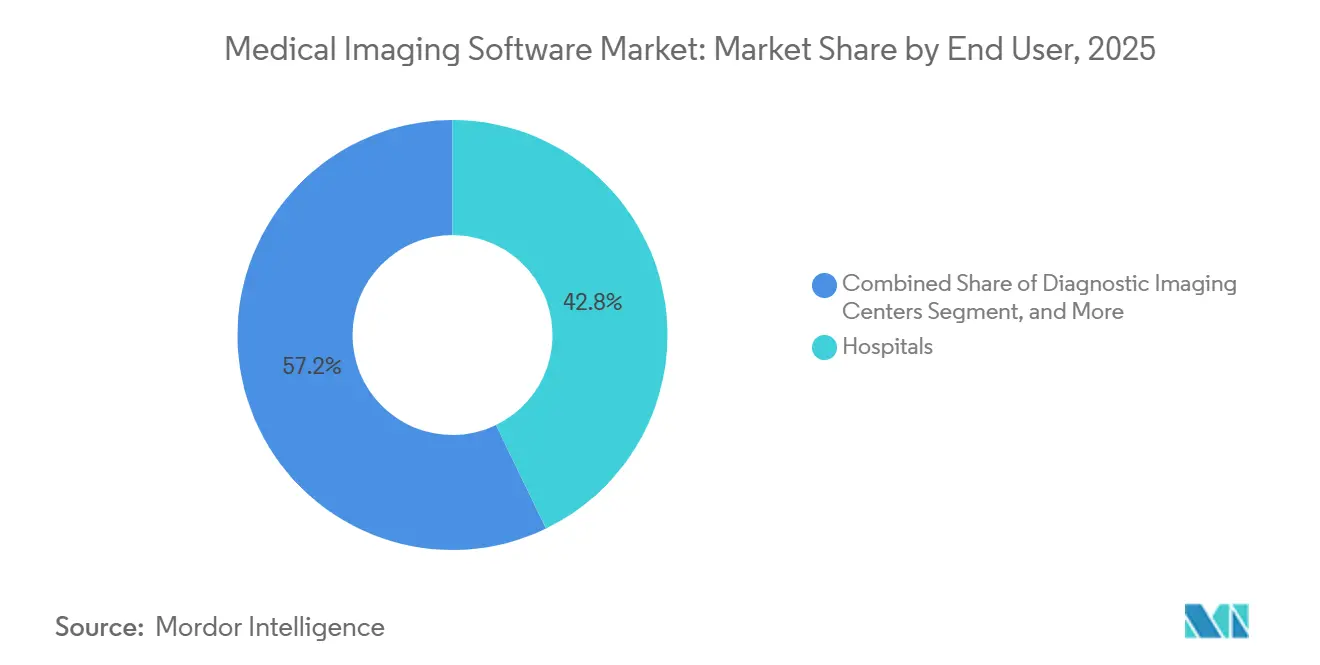

- Por usuário final, os hospitais representaram 42,84% da demanda em 2025 do mercado de software de imagem médica, mas os centros de diagnóstico por imagem registram o crescimento mais rápido, com um CAGR de 8,76%.

- Por geografia, a América do Norte comandou 35,62% da receita em 2025 do mercado de software de imagem médica, enquanto a Ásia-Pacífico avança na frente com um CAGR de 8,67% ao longo do período de previsão.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Software de Imagem Médica

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção Crescente de Ferramentas de Diagnóstico Baseadas em IA | +2.1% | Global, mais forte na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Aumento da Carga de Doenças Crônicas que Requerem Imagens Avançadas | +1.8% | Global, agudo na Europa, América do Norte e Japão | Longo prazo (≥ 4 anos) |

| Rápida Transição para Fluxos de Trabalho de Visualização 3D e 4D | +1.3% | América do Norte, Europa, cidades da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Expansão de Plataformas de Imagem Empresarial Habilitadas para Nuvem | +1.5% | América do Norte e Europa, Ásia-Pacífico em aceleração | Médio prazo (2-4 anos) |

| Surgimento do Aprendizado Federado para Desbloquear Conjuntos de Dados Multiinstitucionais | +0.7% | Europa e América do Norte | Longo prazo (≥ 4 anos) |

| Uso Crescente de Dados Sintéticos para Validação de Nível Regulatório | +0.6% | Primeiros adotantes na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção Crescente de Ferramentas de Diagnóstico Baseadas em IA

Os reguladores passaram de guardiões cautelosos a facilitadores ativos: a FDA aprovou 171 dispositivos habilitados por IA em 2024, quase dobrando a atividade de 2023, e mais da metade deles tem como alvo a radiologia. Os registros 510(k) baseados em predicados reduziram os ciclos de revisão de 18 meses para menos de seis, permitindo que os fornecedores alcancem uma realização de receita mais rápida. O conjunto qER da Qure.ai demonstra seu impacto comercial, sinalizando hemorragias intracranianas em 90 segundos e permitindo que equipes de emergência rurais contornem as filas de radiologistas locais. Os hospitais estão incorporando esses algoritmos nas listas de trabalho do PACS, de modo que os estudos críticos apareçam primeiro, transformando o uso de IA em um gerador de taxas por exame, em vez de uma venda de licença fixa. A consolidação está se intensificando, pois a Tempus absorveu a Arterys para fundir genômica com biomarcadores de imagem e capturar orçamentos de oncologia de precisão. À medida que os pagadores emitem códigos CPT separados para leituras assistidas por IA, o ciclo de receita se aperta ainda mais em torno do desempenho e da abrangência dos algoritmos.

Aumento da Carga de Doenças Crônicas que Requerem Imagens Avançadas

Um mundo em envelhecimento empurra os volumes de imagens além da capacidade dos radiologistas. Adultos com 65 anos ou mais comporão 21,6% da população dos Estados Unidos até 2040 e consumirão mais de três vezes o número de estudos de imagem do que coortes mais jovens. O Reino Unido registrou um aumento de 12% ao ano no uso de TC e RM de 2019 a 2024, impulsionado pela expansão dos mandatos de rastreamento de câncer. O software agora automatiza tarefas repetitivas de quantificação, como as utilizadas pelo syngo.Via Frontier da Siemens Healthineers, que reduziu a segmentação das câmaras cardíacas de 20 minutos para 90 segundos, liberando os médicos para tarefas interpretativas.[2]Siemens Healthineers, "syngo.via Frontier Soluções Avançadas de Visualização," siemens-healthineers.com A oncologia sublinha o imperativo de rendimento: os regimes de imunoterapia exigem exames seriados, multiplicando a carga de imagens por paciente e ampliando o conjunto de software endereçável. Ao automatizar as medições, os fornecedores traduzem a pressão demográfica em demanda sustentada, reforçando assim a trajetória do mercado de software de imagem médica.

Rápida Transição para Fluxos de Trabalho de Visualização 3D e 4D

A renderização volumétrica fotorrealista saiu dos laboratórios de pesquisa e entrou no planejamento cirúrgico de rotina quando a Siemens introduziu imagens de TC cinemáticas que reproduzem as pistas de iluminação e sombra que os cirurgiões reconhecem no centro cirúrgico. Estudos em ambientes ortopédicos relatam 18% menos alterações no plano intraoperatório quando esses modelos 3D orientam a intervenção. A transição do 3D para o 4D adiciona a dimensão temporal: o ultrassom 4D da GE HealthCare rastreia o movimento do coração fetal a 120 quadros por segundo, permitindo o diagnóstico precoce de defeitos congênitos com maior sensibilidade. Os tamanhos dos conjuntos de dados aumentam até vinte vezes, inclinando a preferência para o armazenamento em nuvem escalável. O preço por assinatura alinha os custos à utilização real, tornando a visualização avançada acessível a centros de médio porte e ampliando ainda mais a adoção.

Expansão de Plataformas de Imagem Empresarial Habilitadas para Nuvem

As implantações em nuvem cruzaram um ponto de inflexão quando o IntelliSpace Enterprise Cloud da Philips eliminou os ciclos de atualização de armazenamento local de sete anos que antes custavam entre USD 0,5 e 2 milhões por site.[3]Philips, "Philips lança IntelliSpace Enterprise Cloud Edition," philips.com O Edison Health Cloud da GE HealthCare reduziu a mão de obra de TI dos clientes em 40% ao transferir as responsabilidades de correção e recuperação de desastres para o fornecedor. O provisionamento elástico de GPU permite que os hospitais ativem a inferência de IA durante a noite sem orçamentos de capital. A orientação da FDA emitida em 2024 esclareceu que os fornecedores de software em nuvem, e não os prestadores de serviços, são responsáveis pela segurança cibernética, aliviando as preocupações jurídicas. Em conjunto, a certeza de custos, o desempenho e a conformidade aceleram o mercado de software de imagem médica em direção aos padrões nativos de nuvem.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos Custos de Licenciamento e Manutenção de Software | -1.2% | Global, agudo na Ásia-Pacífico e América do Sul | Curto prazo (≤ 2 anos) |

| Escassez de Profissionais Treinados em Informática de Imagem | -0.9% | Global, notável na América do Norte e Europa | Médio prazo (2-4 anos) |

| Ameaças de Segurança Cibernética Direcionadas a Ecossistemas de PACS e VNA | -0.6% | Global, maior número de violações na América do Norte | Curto prazo (≤ 2 anos) |

| Preocupações com Viés Algorítmico que Dificultam as Aprovações de IA | -0.5% | América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos de Licenciamento e Manutenção de Software

As licenças de PACS empresarial variam de USD 300.000 a USD 1,5 milhão, com taxas anuais de suporte próximas a 20% do preço de compra, pressionando os centros de médio porte que operam com margens de um dígito. As assinaturas em nuvem só equalizam os gastos após sete anos de crescimento constante de volume, de acordo com a modelagem da HFMA. A migração de um PACS titular pode custar outros USD 200.000 a 500.000 em reconstruções de interfaces e retreinamento de pessoal, prendendo os compradores em longos ciclos de depreciação. Os mercados asiáticos sensíveis a preços respondem adotando pilhas de código aberto como o Orthanc, que eliminam as taxas de licença, mas exigem expertise interna — uma troca favorecida por grandes hospitais públicos, mas fora do alcance de clínicas privadas menores. O choque de preços resultante desacelera as decisões de atualização e limita a expansão do mercado de software de imagem médica no curto prazo.

Escassez de Profissionais Treinados em Informática de Imagem

Apenas 800 indivíduos possuem a credencial de Profissional Certificado em Informática de Imagem da América do Norte, contra uma necessidade estimada de 2.500, deixando os hospitais com falta de talentos para integrar módulos de IA em sistemas legados. Uma pesquisa da ACR revelou que 62% das instituições que adquiriram algoritmos em 2024 não os haviam ativado um ano depois, principalmente devido à indisponibilidade de pessoal de TI para mapear o roteamento DICOM ou implementar o login único do prontuário eletrônico. A inflação de remuneração — o salário médio de um especialista em informática atingiu USD 145.000 em 2025 — eleva os orçamentos e leva à terceirização para provedores de serviços gerenciados, o que introduz novas dinâmicas de dependência de fornecedor. Sem expertise humana, o software fica ocioso, um fator de desaceleração latente no mercado de software de imagem médica até que os canais de formação de mão de obra se ampliem.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Imagem: O 4D Captura a Fisiologia Dinâmica

A visualização 3D comandou 52,84% da receita de 2025, sustentando o planejamento pré-operatório nas especialidades ortopédica, neurológica e maxilofacial, enquanto os fluxos de trabalho 4D estão definidos para crescer a um CAGR de 9,11% ao capturar o movimento cardíaco e fetal temporal. Essa evolução aumenta os pesos dos conjuntos de dados em dez vezes, testando o armazenamento local, mas encaixando-se perfeitamente em arquivos em nuvem que transferem dados frios para armazenamento de objetos de baixo custo após 90 dias. As evidências clínicas fortalecem a mudança: a TC 4D com sincronização respiratória reduz as margens de tratamento tumoral e diminui os danos aos tecidos colaterais. Embora o 2D continue sendo vital para triagens de alto rendimento, a maioria dos fornecedores agora fornece visualizadores universais que leem arquivos 2D, 3D e 4D por meio de uma única interface, limitando a disposição de pagar por licenças 2D independentes. No geral, incentivos robustos de atualização mantêm o mercado de software de imagem médica em aceleração dentro dos conjuntos de visualização.

A transição do conjunto de ferramentas aumenta os requisitos de largura de banda e empurra os hospitais em direção ao armazenamento em cache de borda ou à ingestão direta para a nuvem, modernizando as estruturas de rede como parte das reformulações de plataforma. A orientação da FDA agora exige aprovações separadas quando as funções 4D introduzem novas alegações clínicas, desacelerando os roteiros das startups, mas criando fossos defensáveis para os titulares com capital regulatório. À medida que o preço por assinatura se expande, os prestadores de serviços alinham os custos com os volumes, tornando os módulos 4D menos arriscados de experimentar. Essa flexibilidade alimenta a adoção a longo prazo e reforça a mudança do setor de software de imagem médica para imagens em tempo real.

Por Modalidade: PET e SPECT Aceleram com Biomarcadores Quantitativos

O software de tomografia computadorizada deteve 31,85% dos gastos de 2025 graças à ubiquidade da TC nas vias de trauma e emergência, mas as plataformas de PET e SPECT avançam a um CAGR de 8,43% até 2031. Os departamentos de oncologia querem biomarcadores quantitativos para monitorar a imunoterapia e ajustar a dosagem sem biópsias repetidas. O SubtlePET, agora parte da Bracco Imaging, reduz pela metade a radiação do paciente ao habilitar protocolos de baixa dose, preservando a utilidade diagnóstica, permitindo que os centros examinem mais pacientes do mesmo lote de radiotraçador. Os desenvolvimentos em RM se concentram na reconstrução sintética que reduz os tempos de exame em mais da metade, sustentando ondas de atualização entre centros ambulatoriais de alto volume.

Os módulos de ultrassom e raio-X permanecem como ofertas de commodities, a menos que sejam combinados com IA de triagem que sinaliza achados com risco de vida em minutos. O visualizador agnóstico de modalidade da Sectra agrupa TC, RM e ultrassom em uma única licença, reduzindo a complexidade de TI e apoiando a colaboração interdisciplinar. As modalidades antes isoladas por estações de trabalho proprietárias estão se consolidando em plataformas holísticas, redefinindo os campos de batalha competitivos em todo o mercado de software de imagem médica.

Por Aplicação: A Oncologia Lidera a Monetização de Software

A oncologia manteve 32,74% de participação em 2025 e continua a registrar um CAGR de 8,45% à medida que a medição da carga tumoral passa de diâmetros desenhados à mão para extração automatizada de volume e radiômica. As plataformas aprovadas pela FDA da Tempus padronizam a segmentação, fornecendo aos oncologistas métricas consistentes em exames longitudinais, enquanto liberam os técnicos de contornos tediosos. A ascensão da cardiologia repousa em leituras funcionais por paciente habilitadas durante as consultas; o relatório automatizado de deformação miocárdica pode aparecer na estação de trabalho antes que o cardiologista saia da sala de exame, apertando os ciclos de cuidado.

A triagem de acidente vascular cerebral neurológico e o planejamento cirúrgico ortopédico preenchem as faixas de crescimento de médio porte, enquanto a detecção de anomalias fetais complementa o uso de alto rendimento em obstetrícia. Odontologia, mamografia e urologia permanecem subsegmentos menores, mas coletivamente fornecem fluxos de receita recorrentes que diversificam os portfólios dos fornecedores. A amplitude de aplicação está rapidamente se tornando um indicador de fidelização de plataforma no mercado de software de imagem médica.

Por Modelo de Implantação: A Nuvem Híbrida Encontra o Meio-Termo

As implantações locais ainda capturaram 68,62% das instalações de 2025, mas os sistemas em nuvem registram um CAGR de 9,23%, impulsionados pelas pressões de consolidação multissítio e pelos benefícios de computação elástica. No entanto, a nuvem pura pode sofrer latência em áreas rurais, portanto, os projetos híbridos armazenam em cache os estudos recentes localmente e sincronizam com arquivos em nuvem para retenção de longo prazo. A modelagem de custos da HFMA mostra o ponto de equilíbrio após sete anos sob um crescimento anual de volume de 5%, um cálculo cada vez mais favorável à medida que as contagens de exames aumentam. A orientação da FDA que coloca a segurança cibernética do lado do fornecedor aliviou as preocupações de risco dos prestadores de serviços e impulsionou os comitês de compras em direção a contratos baseados em serviços.

A liberdade de capital importa à medida que a inflação corrói os orçamentos de hardware; os gastos operacionais distribuem os custos ao longo do tempo e se alinham com as mudanças de volume. Os fornecedores agora oferecem nós de borda agrupados com assinaturas em nuvem, permitindo que os compradores façam a transição de forma incremental e mantendo o mercado de software de imagem médica acessível a organizações de todos os tamanhos.

Por Usuário Final: Os Centros de Diagnóstico por Imagem Adotam Leituras Remotas

Os hospitais impulsionaram 42,84% da receita de 2025, mas os centros de imagem independentes estão crescendo mais rapidamente, com um CAGR de 8,76%, à medida que o atendimento migra para o ambulatorial. Esses centros valorizam os visualizadores de zero pegada que habilitam modelos de pessoal de telerradiologia que reduzem as despesas de mão de obra em até um terço. As assinaturas de imagem, em que os consumidores pagam mensalmente por exames ilimitados, experimentam populações de pagamento direto e contornam a complexidade dos pagadores.

Os institutos acadêmicos e de pesquisa recorrem a estruturas de aprendizado federado para treinar IA em coortes diversas sem agrupamento de dados, reforçando os objetivos de equidade e gerando trocas de acesso a dados por algoritmos. Os centros cirúrgicos ambulatoriais adicionam imagens intraoperatórias que se integram diretamente aos sistemas de navegação, gerando demanda por PACS leves que residem dentro das salas de procedimento. Os requisitos diferenciados de cada segmento criam oportunidades de produtos em camadas que coletivamente impulsionam o tamanho do mercado de software de imagem médica em todos os ambientes de cuidado.

Análise Geográfica

A América do Norte preservou 35,62% de participação na receita em 2025, impulsionada pelos códigos CPT do Medicare que reembolsam leituras assistidas por IA e elevam o software a um item faturável. A velocidade de aprovação da FDA converte o atrito regulatório em combustível para adoção, e as redes de entrega integradas investem em plataformas proprietárias para garantir economias de custos. As províncias do Canadá impõem interfaces HL7 FHIR, direcionando os compradores para fornecedores com kits de ferramentas de interoperabilidade maduros, enquanto os hospitais públicos do México direcionam orçamentos limitados primeiro para o hardware de modalidade.

A Ásia-Pacífico é o carro-chefe, crescendo a um CAGR de 8,67%. O projeto China Saudável 2030 da China destinou CNY 50 bilhões (USD 7 bilhões) em 2024 para redes de imagem prontas para IA, dando aos fornecedores domésticos como a United Imaging uma pista protegida. A Missão Digital Ayushman Bharat da Índia conecta 150.000 instalações a uma troca nacional, e as novas regras de telemedicina permitem leituras de radiologia entre estados, catalisando um mercado unificado de telerradiologia. A demografia super-envelhecida do Japão torna a IA de triagem em tempo real indispensável à medida que os departamentos de emergência se sobrecarregam com casos de acidente vascular cerebral. A Coreia do Sul emitiu o primeiro código de reembolso da região para detecção de nódulos pulmonares por IA, sinalizando a disposição dos pagadores em reconhecer o valor do software.

A Europa lida com o GDPR e a futura Lei de IA. Os fornecedores devem evidenciar equidade demográfica e evitar transferências de dados transfronteiriças, portanto, o aprendizado federado é a arquitetura de base, e não uma inovação. O Serviço Nacional de Saúde do Reino Unido registrou um aumento de 12% ao ano nos volumes de TC e RM até 2024, sobrecarregando a capacidade dos consultores. A Alemanha exige a divulgação dos dados demográficos do conjunto de dados de treinamento, atrasando a entrada no mercado de modelos opacos. A França padronizou 200 hospitais públicos na plataforma PACS empresarial da Sectra, provando que as implantações em escala nacional podem prosseguir uma vez que os obstáculos de aquisição sejam superados.

A América do Sul enfrenta a volatilidade cambial: Brasil e Argentina recorrem ao PACS de código aberto para evitar as oscilações cambiais, limitando a oportunidade comercial de curto prazo. Os programas do Oriente Médio, notadamente a Visão 2030 da Arábia Saudita, alocam USD 2,5 bilhões para TI em saúde, posicionando o PACS em nuvem como a espinha dorsal da expansão terciária. Na África, as redes privadas sul-africanas e os hospitais universitários nigerianos pioneiros em links de telerradiologia que preenchem as lacunas de atendimento urbano-rural, mas permanecem contribuintes em estágio inicial para a receita geral do mercado de software de imagem médica.

Cenário Competitivo

O controle do mercado é moderadamente consolidado. GE HealthCare, Siemens Healthineers e Philips agrupam software com modalidades e juntos detêm a maior parte da receita. Os desafiantes neutros de fornecedor, como Sectra, Agfa-Gevaert e Carestream, cortejam frotas de múltiplos fornecedores ao desvincular o PACS das compras de hardware, frequentemente vencendo com base na velocidade de interoperabilidade. O escopo da plataforma eclipsa os recursos isolados; os compradores favorecem pilhas que oferecem triagem de acidente vascular cerebral, detecção de nódulos pulmonares e quantificação cardíaca prontas para uso, evitando integrações pontuais dispendiosas.

As linhas da corrida tecnológica se concentram em núcleos nativos de nuvem e inferência de borda. O Edison Health Cloud da GE oferece infraestrutura gerenciada e serviços de GPU elástica, reduzindo o pessoal de TI dos clientes em 40%. A Siemens incorpora IA no scanner, de modo que as imagens chegam pré-aprimoradas, eliminando a latência e a necessidade de servidores extras. A Philips aposta em APIs FHIR abertas para reduzir pela metade os prazos dos projetos. A Siemens Healthineers está incorporando IA diretamente nos consoles de modalidade: seu scanner de TC SOMATOM X.cite realiza reconstrução e aprimoramento de imagens no dispositivo, contornando integrações de software de terceiros e reduzindo a latência.

Os disruptores, incluindo Arterys e Nurea, contornam a substituição completa do PACS ao inserir algoritmos específicos nos visualizadores existentes e cobrar por caso. Os depósitos de patentes se concentram em aprendizado com preservação de privacidade e dados sintéticos, com a NVIDIA apresentando 23 pedidos relacionados em 2024. A pressão competitiva, portanto, se divide entre guerras de plataformas horizontais e jogadas de nicho de IA verticais, cada uma disputando participação no crescente mercado de software de imagem médica.

Líderes do Setor de Software de Imagem Médica

General Healthcare Company (GE)

Koninklijke Philips N.V.

Canon Medical Systems Corporation

Agfa Gevaert HealthCare

Siemens Healthineers

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2025: A Philips lançou o IntelliSpace Enterprise Cloud Edition, um arquivo neutro de fornecedor que converte atualizações de armazenamento de capital em despesas operacionais de pagamento conforme o uso.

- Agosto de 2025: A GE HealthCare expandiu o Edison Health Cloud para 300 hospitais nos Estados Unidos, demonstrando 40% de economia de mão de obra de TI por meio do PACS em nuvem gerenciado.

- Junho de 2025: A Sectra conectou 200 hospitais públicos franceses a uma plataforma unificada de imagem empresarial, reduzindo os custos de suporte de TI por site em 30%.

- Fevereiro de 2025: A Siemens Healthineers lançou o syngo.via Frontier, um conjunto de visualização de IA que segmenta automaticamente as câmaras cardíacas e relata a fração de ejeção em 90 segundos.

Escopo do Relatório Global do Mercado de Software de Imagem Médica

O Relatório do Mercado de Software de Imagem Médica é Segmentado por Tipo de Imagem (2D, 3D, 4D), Modalidade (TC, RM, Raio-X, Ultrassom, PET e SPECT, Outros), Aplicação (Ortopedia, Oncologia, Cardiologia, Neurologia, Odontologia, Obstetrícia e Ginecologia, Mamografia, Urologia e Nefrologia), Modelo de Implantação (Local, Baseado em Nuvem, Híbrido), Usuário Final (Hospitais, Centros de Diagnóstico por Imagem, Centros Cirúrgicos Ambulatoriais, Institutos de Pesquisa e Acadêmicos, Outros) e Geografia. As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Imagem 2D |

| Imagem 3D |

| Imagem 4D |

| Tomografia Computadorizada |

| Ressonância Magnética |

| Raio-X |

| Ultrassom |

| PET e SPECT |

| Outras Modalidades |

| Ortopedia |

| Oncologia |

| Cardiologia |

| Neurologia |

| Odontologia |

| Obstetrícia e Ginecologia |

| Mamografia |

| Urologia e Nefrologia |

| Local |

| Baseado em Nuvem |

| Híbrido |

| Hospitais |

| Centros de Diagnóstico por Imagem |

| Centros Cirúrgicos Ambulatoriais |

| Institutos de Pesquisa e Acadêmicos |

| Outros Usuários Finais |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália e Nova Zelândia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

| Por Tipo de Imagem | Imagem 2D | ||

| Imagem 3D | |||

| Imagem 4D | |||

| Por Modalidade | Tomografia Computadorizada | ||

| Ressonância Magnética | |||

| Raio-X | |||

| Ultrassom | |||

| PET e SPECT | |||

| Outras Modalidades | |||

| Por Aplicação | Ortopedia | ||

| Oncologia | |||

| Cardiologia | |||

| Neurologia | |||

| Odontologia | |||

| Obstetrícia e Ginecologia | |||

| Mamografia | |||

| Urologia e Nefrologia | |||

| Por Modelo de Implantação | Local | ||

| Baseado em Nuvem | |||

| Híbrido | |||

| Por Usuário Final | Hospitais | ||

| Centros de Diagnóstico por Imagem | |||

| Centros Cirúrgicos Ambulatoriais | |||

| Institutos de Pesquisa e Acadêmicos | |||

| Outros Usuários Finais | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Reino Unido | ||

| Alemanha | |||

| França | |||

| Itália | |||

| Espanha | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Austrália e Nova Zelândia | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de software de imagem médica em 2026?

Está avaliado em USD 9,45 bilhões e tem previsão de atingir USD 13,9 bilhões até 2031 a um CAGR de 8,02%.

Qual tipo de imagem está crescendo mais rapidamente?

A visualização 4D, utilizada em aplicações cardíacas e fetais, está se expandindo a um CAGR de 9,11% até 2031.

Por que as plataformas em nuvem estão ganhando espaço em imagem?

Os hospitais reduzem 40% da mão de obra de TI e evitam atualizações de armazenamento de USD 0,5 a 2 milhões ao migrar o PACS para nuvens gerenciadas.

Qual região apresenta o maior impulso de crescimento?

A Ásia-Pacífico lidera com um CAGR de 8,67%, impulsionada por mandatos de saúde digital em larga escala na China e na Índia.

Como os algoritmos de IA são monetizados pelos fornecedores?

Muitos fornecedores cobram taxas de transação por estudo, alinhando a receita com os volumes de imagem e facilitando as barreiras de capital.

Página atualizada pela última vez em: