Tamanho e Participação do Mercado de Proteção de Infraestrutura

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

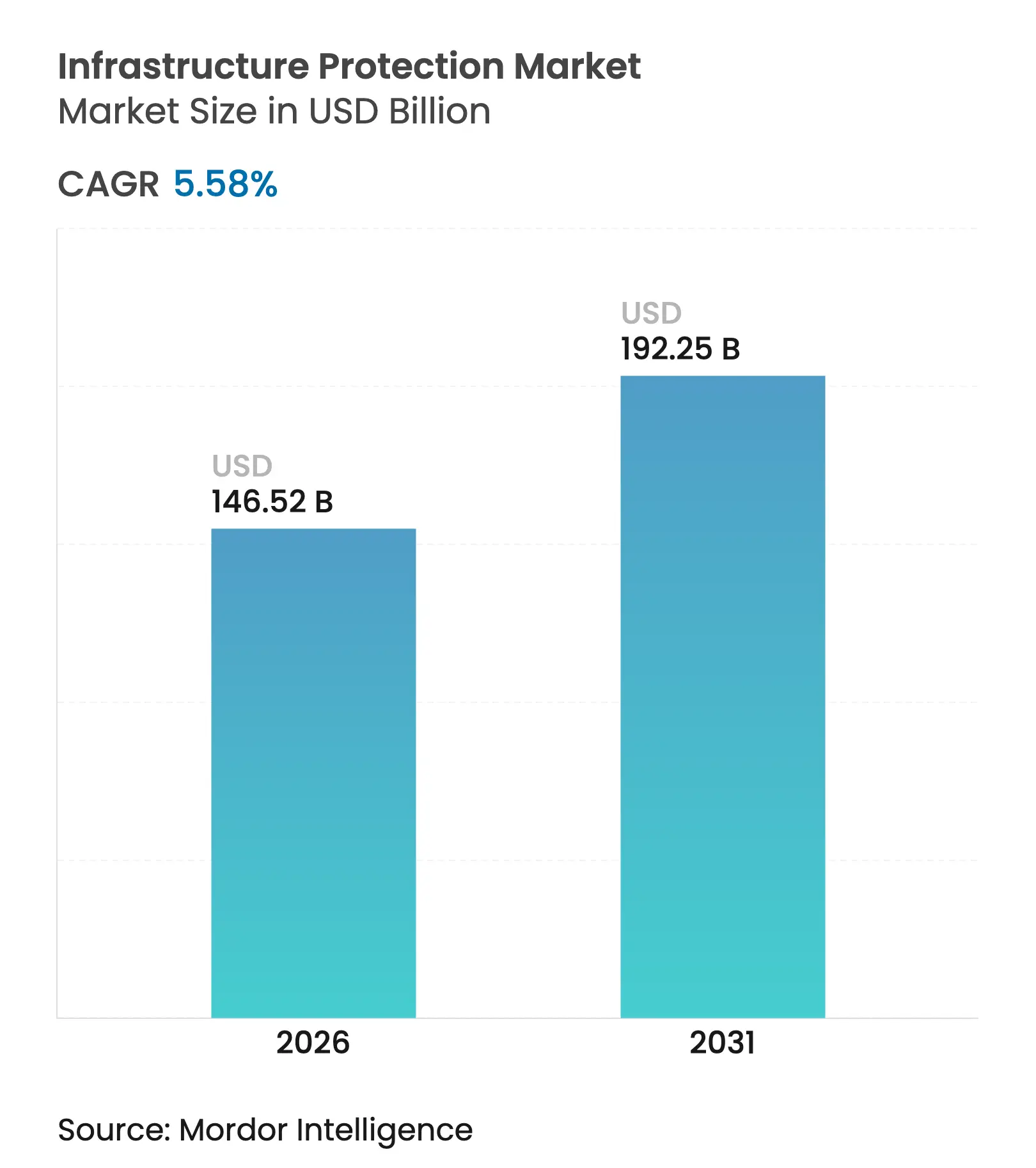

| Tamanho do Mercado (2026) | 146.52 Bilhões de dólares |

| Tamanho do Mercado (2031) | 192.25 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.58% CAGR |

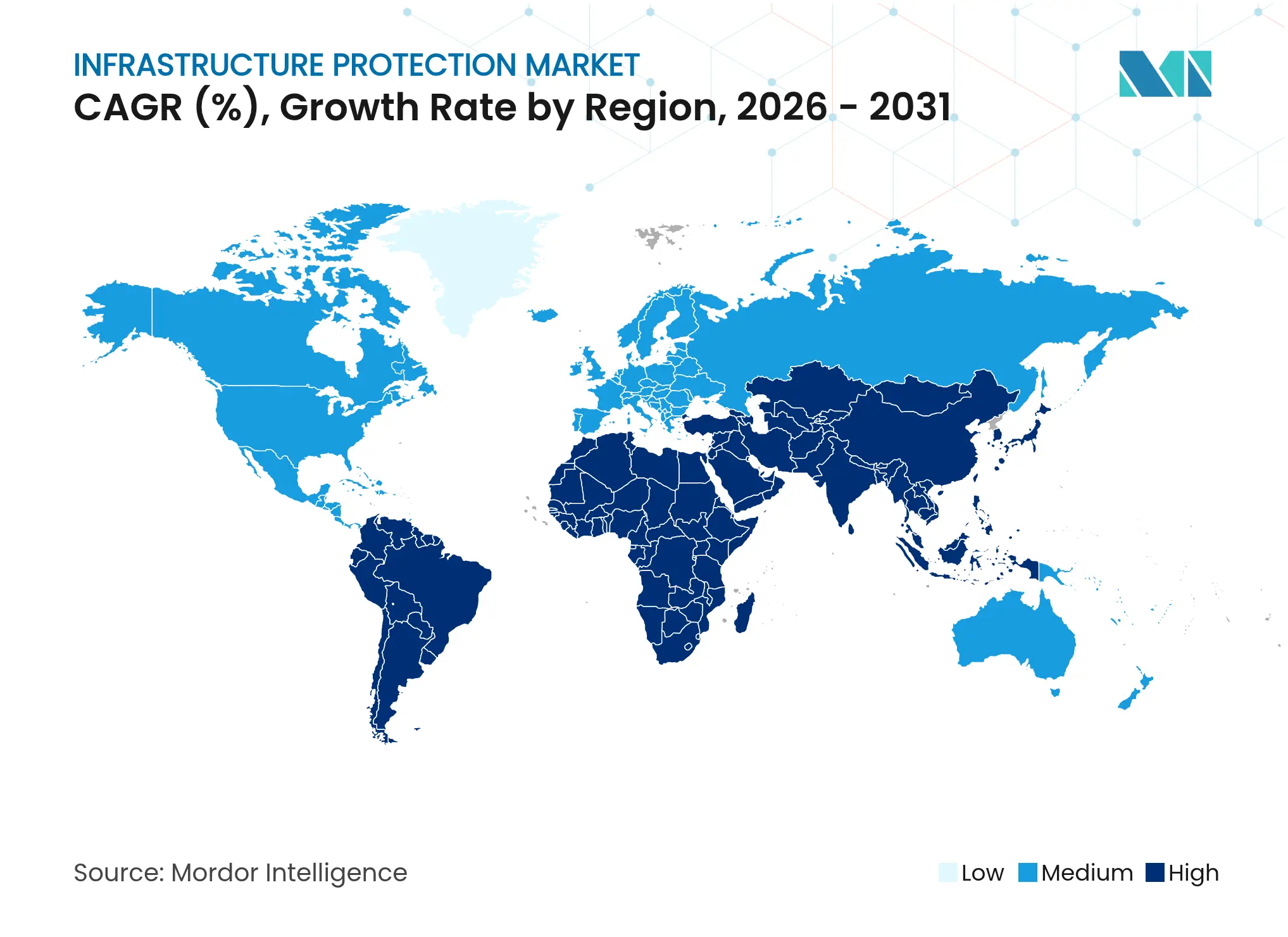

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Ásia-Pacífico |

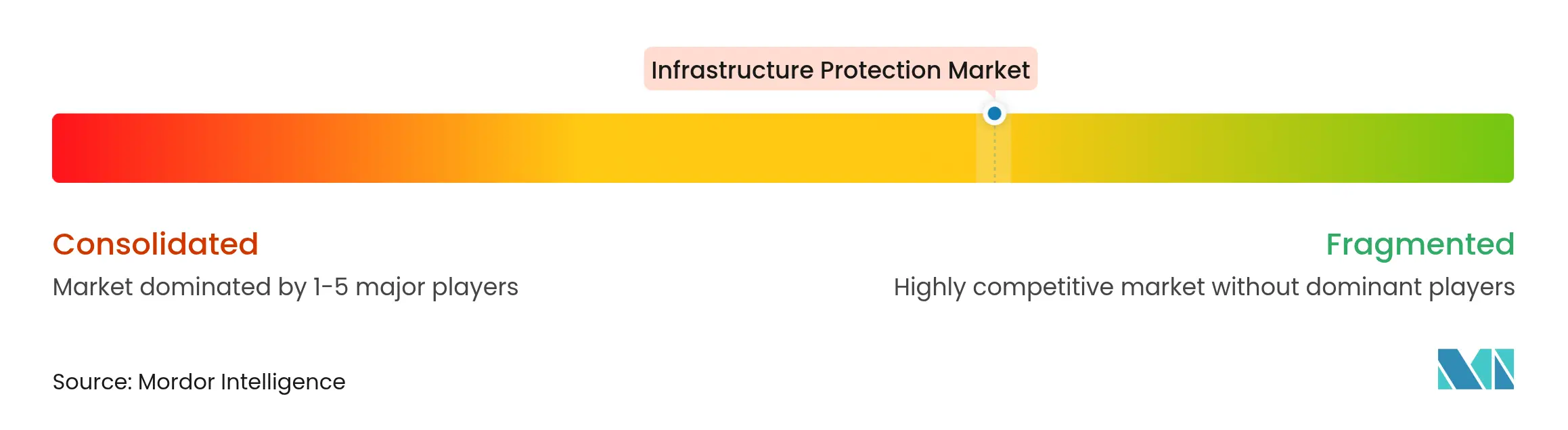

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Proteção de Infraestrutura por Mordor Intelligence

O tamanho do mercado de proteção de infraestrutura deverá crescer de USD 138,78 bilhões em 2025 para USD 146,52 bilhões em 2026 e está previsto para atingir USD 192,25 bilhões até 2031 a um CAGR de 5,58% no período 2026-2031. Essa trajetória reflete a crescente sofisticação das ameaças híbridas físico-cibernéticas e a adoção de plataformas de mitigação de riscos baseadas em IA. O hardware captura atualmente o maior conjunto de valor, enquanto os serviços de segurança habilitados para nuvem estão escalando rapidamente, refletindo a demanda empresarial por defesas flexíveis, análises em tempo real e menor custo total de propriedade. Energia e Utilities continua sendo o vertical de maior receita, porém Transporte e Logística está crescendo mais rapidamente à medida que os corredores de transporte conectados e os programas de hubs inteligentes amadurecem. Regionalmente, a Ásia-Pacífico lidera a maior participação de receita, seguida pela América do Norte, mas o Oriente Médio registra o CAGR mais forte, impulsionado por pipelines de megaprojetos e regulamentações cibernéticas obrigatórias. O foco estratégico está se deslocando para arquiteturas de confiança zero, centros de fusão cibernética e gêmeos digitais, indicando que a vantagem competitiva de longo prazo favorecerá os fornecedores com portfólios integrados e de múltiplos domínios.

Principais Conclusões do Relatório

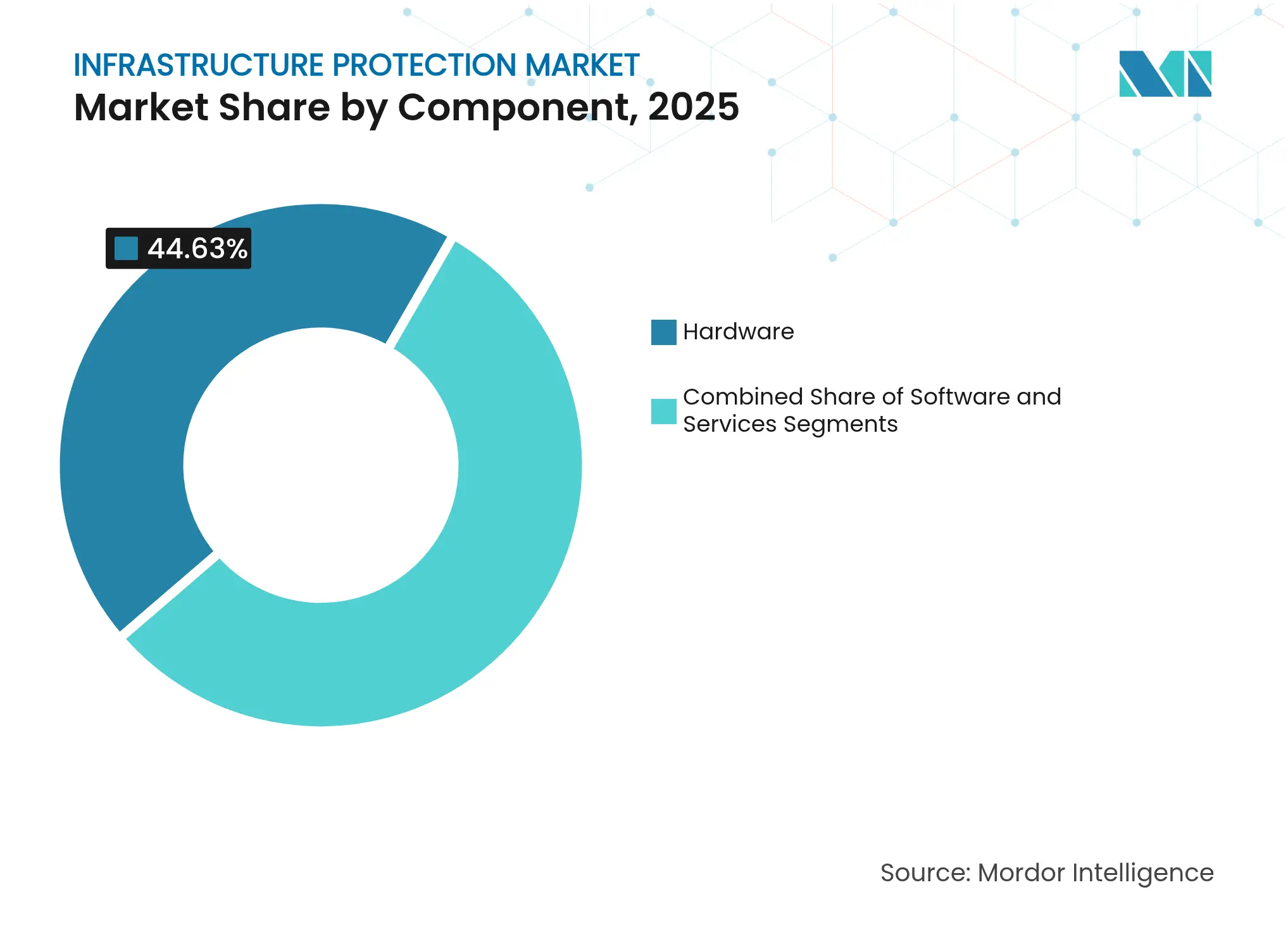

- Por componente, o hardware liderou com 44,63% da participação no mercado de proteção de infraestrutura em 2025; os serviços em nuvem/híbridos estão projetados para expandir a um CAGR de 7,04% até 2031.

- Por tipo de segurança, a segurança física deteve 52,05% da participação de receita em 2025, enquanto a cibersegurança está prevista para crescer a um CAGR de 6,39% entre 2026-2031.

- Por modo de implantação, as soluções on-premise representaram 66,45% do tamanho do mercado de proteção de infraestrutura em 2025; a arquitetura em nuvem/híbrida registra o maior CAGR de 5,96% até 2031.

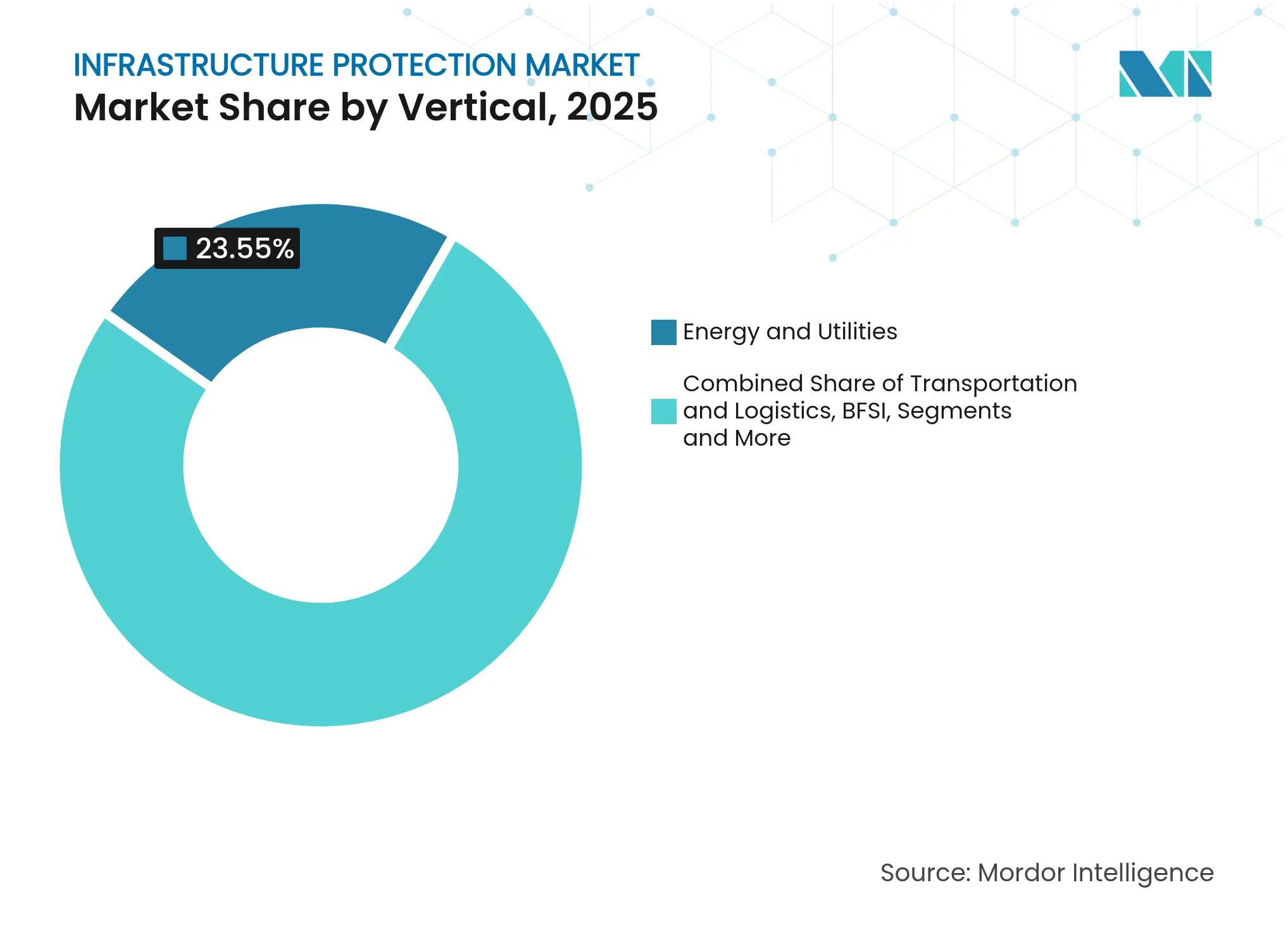

- Por vertical, Energia e Utilities capturou 23,55% da participação no mercado de proteção de infraestrutura em 2025; Transporte e Logística registra o CAGR mais rápido de 6,55% até 2031.

- Por geografia, a Ásia-Pacífico liderou com 31,15% de participação de receita em 2025; o Oriente Médio está avançando a um CAGR de 6,05% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas Globais do Mercado de Proteção de Infraestrutura

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Implantação rápida de IoT industrial habilitado para 5G em energia e utilities | +1.2% | Ásia, América do Norte | Médio prazo (2-4 anos) |

| Centros público-privados de fusão cibernética para proteção de hubs de transporte metropolitano | +0.8% | Europa | Médio prazo (2-4 anos) |

| Conformidade obrigatória com NERC-CIP v7 ampliando orçamentos de segurança de TO | +1.0% | EUA e Canadá | Curto prazo (≤ 2 anos) |

| Retrofits acelerados de gêmeos digitais em usinas de energia de campo marrom | +0.7% | Oriente Médio | Médio prazo (2-4 anos) |

| Aumento nos implantes de sensores de perímetro habilitados por IA em terminais de GNL | +0.6% | APAC | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Implantação rápida de IoT industrial habilitado para 5G em energia e utilities

Os links de baixa latência ultraconfiáveis criados pelo 5G estão permitindo que as concessionárias migrem da inspeção periódica de ativos para a consciência situacional em tempo real, ampliando assim o mercado endereçável de proteção de infraestrutura. As conexões de IoT celular estão previstas para atingir 5 bilhões até 2025, e cada novo link introduz potenciais caminhos de movimento lateral para os invasores. As concessionárias estão, consequentemente, incorporando criptografia, fatiamento de rede e segmentação de TO/TI em novas instalações, frequentemente co-projetando com operadoras de telecomunicações. A aliança Nozomi–Nokia exemplifica o novo ecossistema de atuação, combinando 5G de nível de telecomunicações com visibilidade de TO para fechar lacunas de detecção em subestações e locais de energias renováveis distribuídas.[1]Agência de Inteligência de Defesa, "Avaliação de Ameaças da DIA dos EUA de 2025 Alerta sobre a Crescente Complexidade das Ameaças Globais à Segurança Nacional", industrialcyber.co

Centros público-privados de fusão cibernética para proteção de hubs de transporte metropolitano

As autoridades de transporte metropolitano europeias estão reunindo análises de vídeo, registros de acesso por crachá e telemetria cibernética em centros de operações conjuntas que coordenam a resposta a incidentes em minutos, em vez de horas. Os compromissos de financiamento previstos na Lei de Investimento em Infraestrutura e Empregos dos EUA reforçam o potencial comercial deste modelo. Os fornecedores que conseguem fornecer plataformas de API aberta e análises centradas na privacidade estão melhor posicionados para garantir esses ciclos de aquisição com múltiplas partes interessadas.

Conformidade obrigatória com NERC-CIP v7 ampliando orçamentos de segurança de TO

Os geradores de energia norte-americanos adicionaram SOCs de TO dedicados, cofres de acesso privilegiado e ferramentas de descoberta de ativos nos planos de capital de 2025, elevando a demanda no mercado de proteção de infraestrutura por serviços especializados.[2]Southwest Power Pool, "Orçamento 2025", spp.org Os projetos de conformidade também estão acelerando a transição para a confiança zero, porém as concessionárias relatam escassez de profissionais que atrasa a implementação completa das políticas. As empresas de serviços que oferecem prontidão de auditoria turnkey e aumento de mão de obra estão ganhando participação.

Retrofits acelerados de gêmeos digitais em usinas de energia de campo marrom

Os operadores do Oriente Médio realizam retrofits em instalações antigas de gás e vapor com réplicas virtuais para testar cenários cibernéticos sem impacto na produção. Os gêmeos digitais melhoram a eficiência de caça a ameaças e o agendamento de manutenção, reduzindo simultaneamente a exposição ao risco e os custos operacionais. Os integradores de sistemas que incorporam detecção de anomalias baseada em IA em plataformas de gêmeos digitais estão se diferenciando pela precisão preditiva.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Protocolos SCADA legados fragmentados inflacionando custos de integração | -0.7% | Global | Médio prazo (2-4 anos) |

| Escassez de profissionais cibernéticos especializados em TO atrasando implantações | -0.6% | Europa, América do Norte | Curto prazo (≤ 2 anos) |

| Baixa margem de CAPEX para infraestrutura municipal na África e no Caribe | -0.4% | África, Caribe | Longo prazo (≥ 4 anos) |

| Ciclos de certificação prolongados para hardware resistente à radiação | -0.2% | Global | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Protocolos SCADA legados fragmentados inflacionando custos de integração

As concessionárias e operadoras de transporte que utilizam fieldbus proprietário e RTUs personalizadas enfrentam altos gastos com middleware ao migrar para estruturas unificadas de confiança zero. A Emerson observa que o mercado de cibersegurança de TO poderia crescer de USD 12,75 bilhões em 2023 para USD 21,6 bilhões em 2028, em parte devido à demanda por conversão de protocolos. Os fornecedores que pré-configuram gateways de protocolo e arquiteturas de referência reduzirão os custos totais de integração e desbloquearão projetos adiados.

Escassez de profissionais cibernéticos especializados em TO atrasando implantações

A Europa e a América do Norte enfrentam uma crescente lacuna de 3,4 milhões de profissionais em cibersegurança, com especialistas em TO particularmente escassos. O elevado estresse e a rotatividade levam os CISOs a terceirizar o monitoramento para MSSPs e a investir em automação, mas o conhecimento aprofundado de controle de processos permanece insubstituível. O tempo de implantação para grandes atualizações de proteção está, portanto, aumentando, freando marginalmente o crescimento do mercado de proteção de infraestrutura.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: O Hardware Domina em Meio a Ameaças em Evolução

O cenário de componentes para o mercado de proteção de infraestrutura mostra o hardware capturando 44,63% da receita em 2025, ressaltando a contínua dependência de câmeras, sistemas de detecção de intrusão de perímetro e endpoints de controle de acesso. Os sistemas de perímetro que incorporam análises comportamentais baseadas em IA reduzem as horas de triagem manual e aumentam a precisão da detecção, especialmente em grandes terminais de energia. As plataformas de vídeo com reconhecimento de placas estão ganhando espaço em pedágios e recintos aeroportuários.

Enquanto isso, os serviços em nuvem/híbridos registram um CAGR de 7,04% até 2031, sinalizando uma transição decisiva para modelos de assinatura que distribuem a lógica de detecção entre edge e nuvem. Os serviços virtuais de portaria e os SOCs remotos estão reduzindo os custos com equipes de segurança, expandindo o tamanho do mercado de proteção de infraestrutura para propostas de serviços gerenciados. O software, impulsionado por 91% dos desenvolvedores que priorizam análises de IA, é o motor por trás da manutenção preditiva, detecção de ameaças internas e ajuste autônomo de políticas. As plataformas de avaliação de riscos entregues na nuvem permitem que os proprietários de ativos comparem as configurações de TO com feeds de inteligência de ameaças e bases regulatórias, um serviço muito demandado à medida que os escopos de NERC-CIP e ISO 27019 se ampliam.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis na compra do relatório

Por Tipo de Segurança: A Convergência Remodela os Paradigmas de Proteção

A segurança física mantém uma participação de receita de 52,05% em 2025, refletindo a demanda perene por guardas, cercas e vigilância para proteger ativos de alto valor. No entanto, a proposta está se deslocando para suporte à decisão baseado em IA, hardware ecologicamente eficiente e varreduras de perímetro assistidas por drones, respondendo aos mandatos de sustentabilidade e à escassez de mão de obra.

A cibersegurança, expandindo a um CAGR de 6,39%, reflete o crescente aumento da exposição das redes de TO e as campanhas de ransomware monetizadas. As concessionárias relatam que apenas 47% gerenciam a segurança de TO e TI com paridade, destacando uma oportunidade considerável para ofertas integradas de SOC. A adoção de confiança zero entre grandes bancos atingirá 60% até 2026, impulsionando a micro-segmentação de endpoints e a verificação contínua para os projetos de instalações críticas. O planejamento de criptografia resistente a quantum por 75% das instituições financeiras ressalta os horizontes de investimento de longo prazo. A narrativa de convergência amplia o escopo das soluções e aumenta os custos de troca de fornecedor.

Por Modo de Implantação: Soluções On-Premise Mantêm Dominância

As arquiteturas on-premise detêm 66,45% do tamanho do mercado de proteção de infraestrutura em 2025, justificadas por controles sensíveis à latência, mandatos de soberania e preferência dos auditores pela custódia física dos registros. Os operadores de energia em massa, plantas químicas e aeroportos ainda favorecem servidores locais e redes isoladas para resposta determinística. No entanto, manter a atualização de patches, o escalonamento de armazenamento e o provisionamento de SOC 24/7 são pontos problemáticos.

Consequentemente, as implantações em nuvem/híbrido estão crescendo a um CAGR de 5,96%, proporcionando aos operadores pilhas de análises elásticas e atualizações instantâneas de regras. Os fornecedores entregam dispositivos edge que filtram vídeo bruto localmente enquanto enviam metadados para a nuvem para correlação entre sites, mitigando preocupações com largura de banda e privacidade. Durante 2025, as empresas atualizam fazendas de NVR legadas com dispositivos prontos para nuvem para aproveitar os investimentos realizados enquanto abrem caminhos para análises de IA. A infraestrutura híbrida resultante exige orquestração unificada de políticas e provisionamento zero-touch, áreas onde surge valor de software diferenciado.

Por Vertical: Energia e Utilities Enfrentam Ameaças Crescentes

Energia e Utilities comanda 23,55% da receita de 2025, refletindo tanto a criticidade dos ativos quanto a pressão regulatória. Os sistemas SCADA legados inseguros do setor, o crescente número de recursos de energia distribuída e o direcionamento geopolítico elevam os perfis de risco. O roteiro de Usina de Energia Virtual do Departamento de Energia dos EUA para 2025 ressalta a necessidade de plataformas de agregação com segurança cibernética reforçada para ativos distribuídos. Os executivos aceleram os projetos de confiança zero, mas as lacunas de competências da força de trabalho retardam a implementação, deixando espaço para o crescimento de detecção e resposta gerenciadas.

Transporte e Logística é o vertical de crescimento mais rápido a um CAGR de 6,55%, impulsionado pela digitalização das operações portuárias, pelas implantações de ERTMS ferroviário e pela modernização dos sistemas de controle de tráfego aéreo. Os operadores de hubs inteligentes adquirem pilhas físico-cibernéticas unificadas para minimizar os riscos de interrupção e as penalidades regulatórias. Os investimentos em BFSI atingem USD 282 bilhões até 2032, ilustrando o transbordamento da consciência de ameaças de TO para indústrias com grande concentração de data centers. Os orçamentos de Governo e Defesa permanecem substanciais, com o Departamento de Defesa dos EUA no exercício fiscal de 2025 alocando linhas de endurecimento cibernético e físico de vários bilhões de dólares, sustentando a demanda de base no mercado de proteção de infraestrutura.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis na compra do relatório

Análise Geográfica

A Ásia-Pacífico lidera o mercado de proteção de infraestrutura com 31,15% de participação de receita em 2025, ancorada por amplos gastos com cidades inteligentes, nearshoring de manufatura e implantação generalizada de 5G. O mandato de segurança por design da China em sistemas críticos e o aumento dos incidentes de segurança de API na Índia, custando às organizações uma média de USD 580.000, amplificam a urgência por defesas integradas. No entanto, o FMI prevê uma desaceleração para 3,9% de expansão do PIB em 2025 devido à dinâmica tarifária, podendo comprimir o capex discricionário. Os governos locais na Austrália e na Nova Zelândia planejam megaprojetos financiados por dívida, elevando os custos do ciclo de vida de segurança de longo prazo, mas expandindo o gasto endereçável.

O Oriente Médio representa a região de crescimento mais rápido a um CAGR de 6,05%, impulsionado pelos programas Visão 2030 de USD 3,2 trilhões e por um mercado de cibersegurança que deve atingir USD 31 bilhões até 2030. As prioridades do CCG para 2025 centram-se na infraestrutura de IA e na evolução urbana, com projetos habitacionais na Arábia Saudita e o Metrô de Riad exigindo estruturas de segurança multicamadas. A liderança dos EAU nos padrões de IA ética promove clareza regulatória, catalisando a adoção de vigilância assistida por IA e caça a ameaças. Os impactos de violação de dados permanecem significativos: 15% das empresas regionais relatam incidentes que superam USD 100.000.

A América do Norte sustenta forte volume com base em robustos programas federais. O orçamento do Departamento de Segurança Interna dos EUA para o exercício fiscal de 2025 reserva USD 1,7 bilhão para cibersegurança dentro da CISA, incentivando análises avançadas, pilotos de confiança zero e aquisição de segurança por design. A Estrutura de Cibersegurança 2.0 do NIST codifica a governança como função central, encorajando os proprietários de ativos a formalizar a supervisão em nível de conselho. As regras da CIRCIA que exigem a notificação de incidentes em 72 horas aumentarão a demanda por ferramentas de monitoramento e forense. O Programa de Infraestrutura da Comunidade de Defesa com USD 100 milhões em subsídios no exercício fiscal de 2024, alavancando USD 31,5 milhões em coinvestimento local, destaca as iniciativas contínuas de modernização de bases.

Cenário Competitivo

O mercado de proteção de infraestrutura é moderadamente concentrado, com conglomerados diversificados, líderes de defesa e especialistas em cibersegurança disputando participação. Os líderes de mercado buscam integração vertical para entregar pilhas físico-cibernéticas de ponta a ponta, usando fusões e aquisições e joint ventures para preencher lacunas de portfólio. A Honeywell exemplifica este vetor: a receita de 2024 atingiu USD 38,5 bilhões, e a planejada divisão em três entidades até 2026 aguçará o foco em segurança aeroespacial, de automação e de transição energética. A estratégia de separação visa acelerar a alocação de capital para adjacências especializadas de alto crescimento, simplificando as narrativas de go-to-market.

As oportunidades de espaço em branco estão na interseção de IA, registros imutáveis em blockchain e gêmeos digitais, permitindo detecção preditiva de intrusão e trilhas de dados auditáveis por reguladores. A aliança Leonardo–Siemens funde um SOC global com expertise em automação industrial, posicionando os parceiros para capturar as atualizações de segurança de TO em dutos de energia e petróleo e gás. Os disruptores que se concentram na detecção de anomalias centrada em TO ou em tecidos de dados agnósticos a sensores atraem proprietários de ativos frustrados com pilhas legadas em silos. À medida que os ciclos de aquisição favorecem KPIs baseados em resultados, os incumbentes devem adotar estratégias de plataforma aberta ou arriscar erosão de participação.

A intensidade competitiva é amplificada pelas iniciativas regionais de ciberssoberania que favorecem parceiros locais para conformidade de residência de dados. Os fornecedores globais respondem com construções de SOC no país e acordos de transferência de tecnologia. A pressão sobre os preços persiste nas categorias de câmeras e sensores comoditizadas, mas análises agrupadas e serviços gerenciados preservam a margem. Os fornecedores com ecossistemas de canais robustos e equipes de ligação regulatória mantêm vantagem na navegação de requisitos complexos de licitação, apoiando a expansão sustentada do mercado de proteção de infraestrutura.

Líderes do Setor de Proteção de Infraestrutura

Honeywell International Inc.

Johnson Controls International plc

Siemens AG

Thales Group

BAE Systems plc

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A Thales Alenia Space sediou um Dia Corporativo EIC apresentando colaborações em computação quântica e IA voltadas para a infraestrutura resiliente de satélites, sinalizando a orquestração do ecossistema para solidificar a segurança da cadeia de fornecimento europeia

- Maio de 2025: A CISA emitiu um Guia de Melhores Práticas para Proteção de Dados de IA, incentivando os proprietários de ativos a adotar rastreamento de proveniência e criptografia como padrão nos fluxos de trabalho de IA

- Abril de 2025: Agências globais de cibersegurança lançaram diretrizes harmonizadas de segurança de dados de IA, elevando a integridade dos dados ao nível de risco do conselho

- Março de 2025: A Honeywell anunciou sua próxima divisão em três entidades para otimizar a alocação de capital nos domínios de segurança em automação, aviação e transição energética

Escopo do Relatório Global do Mercado de Proteção de Infraestrutura

A proteção de infraestrutura implica a salvaguarda da infraestrutura de aplicações de negócios vitais e tecnologia, sistemas e ativos corporativos. Os sistemas podem incluir servidores, endpoints, soluções em nuvem, redes com fio ou sem fio para conexões à internet, sistemas híbridos integrados on-premises e software para gerenciar e acessar dados cruciais. Um componente essencial de um programa de segurança da informação é a proteção de infraestrutura. Ela garante que os sistemas e serviços que compõem sua carga de trabalho sejam seguros contra acesso não autorizado, possíveis vulnerabilidades e acesso ilegal.

O Mercado de Proteção de Infraestrutura é Segmentado por Serviços (Serviços de Gestão de Riscos, Projeto, Integração e Consultoria, Serviço Gerenciado e Manutenção e Suporte), por Vertical (BFSI, Infraestrutura Pública e Transporte, Energia e Eletricidade, Setor Comercial, TI e Telecom e Manufatura) e por Geografia (América do Norte, Europa, Ásia-Pacífico, América Latina e Oriente Médio e África). Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD milhões) para todos os segmentos acima.

| Hardware | Sistemas de Detecção de Intrusão de Perímetro |

| Videovigilância e Análises | |

| Sistemas de Controle de Acesso | |

| Equipamentos de Triagem e Varredura | |

| Sistemas de Incêndio e Segurança | |

| Software | Gestão de Incidentes e Emergências |

| Plataformas de Segurança SCADA/ICS | |

| Análises de Ameaças Baseadas em IA | |

| Serviços | Avaliação de Riscos e Consultoria |

| Projeto, Integração e Consultoria | |

| Serviços de Segurança Gerenciados | |

| Manutenção e Suporte |

| Segurança Física |

| Cibersegurança |

| On-Premise |

| Nuvem / Híbrido |

| Energia e Utilities |

| Transporte e Logística |

| BFSI |

| Governo e Defesa |

| Manufatura |

| TI e Telecom |

| Saúde |

| Instalações Comerciais |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Países Nórdicos | |

| Benelux | |

| Restante da Europa | |

| APAC | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| ASEAN-5 | |

| Austrália | |

| Nova Zelândia | |

| Restante do APAC | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| Catar | |

| África do Sul | |

| Nigéria | |

| Restante do Oriente Médio e África |

| Por Componente | Hardware | Sistemas de Detecção de Intrusão de Perímetro |

| Videovigilância e Análises | ||

| Sistemas de Controle de Acesso | ||

| Equipamentos de Triagem e Varredura | ||

| Sistemas de Incêndio e Segurança | ||

| Software | Gestão de Incidentes e Emergências | |

| Plataformas de Segurança SCADA/ICS | ||

| Análises de Ameaças Baseadas em IA | ||

| Serviços | Avaliação de Riscos e Consultoria | |

| Projeto, Integração e Consultoria | ||

| Serviços de Segurança Gerenciados | ||

| Manutenção e Suporte | ||

| Por Tipo de Segurança | Segurança Física | |

| Cibersegurança | ||

| Por Modo de Implantação | On-Premise | |

| Nuvem / Híbrido | ||

| Por Vertical | Energia e Utilities | |

| Transporte e Logística | ||

| BFSI | ||

| Governo e Defesa | ||

| Manufatura | ||

| TI e Telecom | ||

| Saúde | ||

| Instalações Comerciais | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Países Nórdicos | ||

| Benelux | ||

| Restante da Europa | ||

| APAC | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| ASEAN-5 | ||

| Austrália | ||

| Nova Zelândia | ||

| Restante do APAC | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Catar | ||

| África do Sul | ||

| Nigéria | ||

| Restante do Oriente Médio e África | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho atual do mercado de proteção de infraestrutura?

O tamanho do mercado de proteção de infraestrutura é de USD 146,52 bilhões em 2026 e está previsto para atingir USD 192,25 bilhões até 2031.

Qual segmento de componente está crescendo mais rapidamente?

Os serviços em nuvem/híbridos registram o maior CAGR de 7,04% graças à demanda por segurança escalável e baseada em assinatura.

Por que o Oriente Médio é a região de crescimento mais rápido?

Os megaprojetos Visão 2030, o aumento das regulamentações cibernéticas e um mercado de cibersegurança projetado de USD 31 bilhões até 2030 sustentam um CAGR de 6,05%.

O que está impulsionando a convergência entre segurança física e cibersegurança?

Os mandatos de confiança zero, a conectividade de TO/TI e as análises de IA exigem plataformas unificadas que protejam tanto os ativos digitais quanto os físicos.

Qual o papel dos gêmeos digitais na proteção de infraestrutura?

Os gêmeos digitais permitem que os operadores simulem ataques, testem defesas virtualmente e apliquem análises preditivas baseadas em IA para a mitigação proativa de riscos.

Página atualizada pela última vez em: