Tamanho e Participação do Mercado de Equipamentos de Teste Automotivo

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 3.81 Bilhões de dólares |

| Tamanho do Mercado (2031) | 4.67 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.19% CAGR |

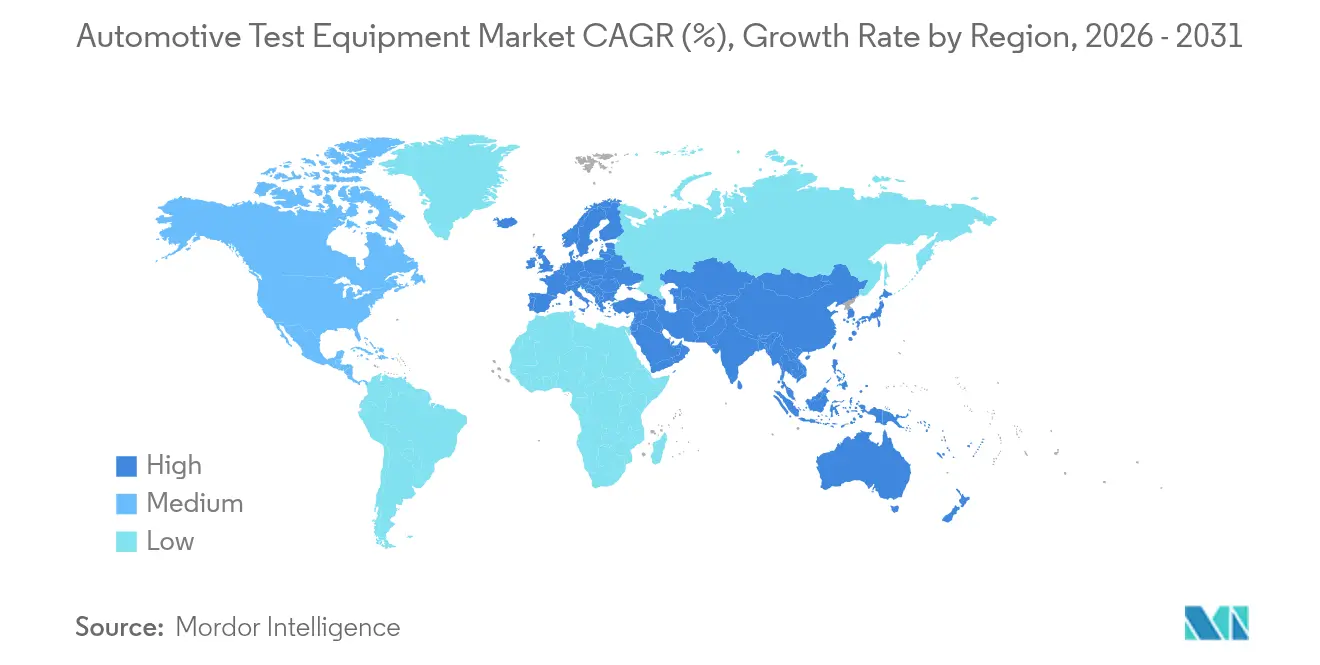

| Mercado de Crescimento Mais Rápido | Europa |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Equipamentos de Teste Automotivo por Mordor Intelligence

O tamanho do mercado de equipamentos de teste automotivo foi avaliado em USD 3,65 bilhões em 2025 e estima-se que cresça de USD 3,81 bilhões em 2026 para atingir USD 4,67 bilhões até 2031, a um CAGR de 4,19% durante o período de previsão (2026-2031). O crescimento decorreu da transição da validação centrada em combustão para a eletrificação, atualizações de veículos definidos por software (VDS) e testes de ADAS com múltiplos sensores. Auditorias de cibersegurança obrigatórias pela UN R155, rápidas expansões de gigafábricas de baterias e ciclos de emissões no mundo real impulsionados pelo WLTP continuaram a remodelar as prioridades de gastos de capital entre montadoras e laboratórios independentes. As regulamentações europeias preservaram a posição de liderança da região, enquanto a Ásia-Pacífico tornou-se a geografia de avanço mais rápido à medida que as instalações chinesas e indianas intensificaram os testes de baterias de alta tensão e de fim de linha. A dinâmica competitiva permaneceu fragmentada porque os montadores asiáticos de bancadas de baixo custo comprimiram as margens, enquanto a escassez global de engenheiros de calibração limitou a capacidade geral.

Principais Conclusões do Relatório

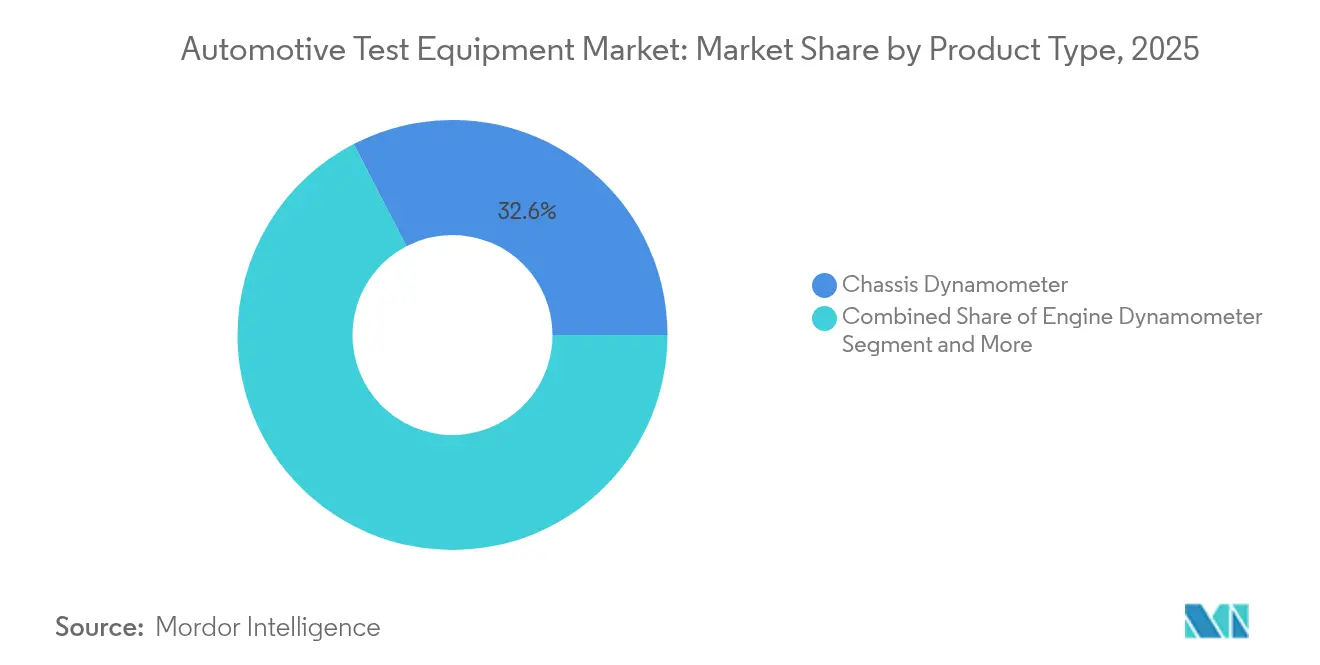

- Por tipo de produto, os dinamômetros de chassi lideraram com 32,60% de participação na receita em 2025, enquanto os sistemas de teste de VE e bateria devem se expandir a um CAGR de 19,2% até 2031.

- Por tecnologia avançada, as bancadas de baterias e cicladores de VE capturaram 29,10% da participação do mercado de equipamentos de teste automotivo em 2025; as bancadas de hardware em malha fechada de cibersegurança apresentam o maior CAGR previsto de 13,1% até 2031.

- Por tipo de veículo, os automóveis de passeio responderam por 61,50% da demanda de testes em 2025, enquanto os veículos elétricos comerciais avançam a um CAGR de 14,8% entre 2026-2031.

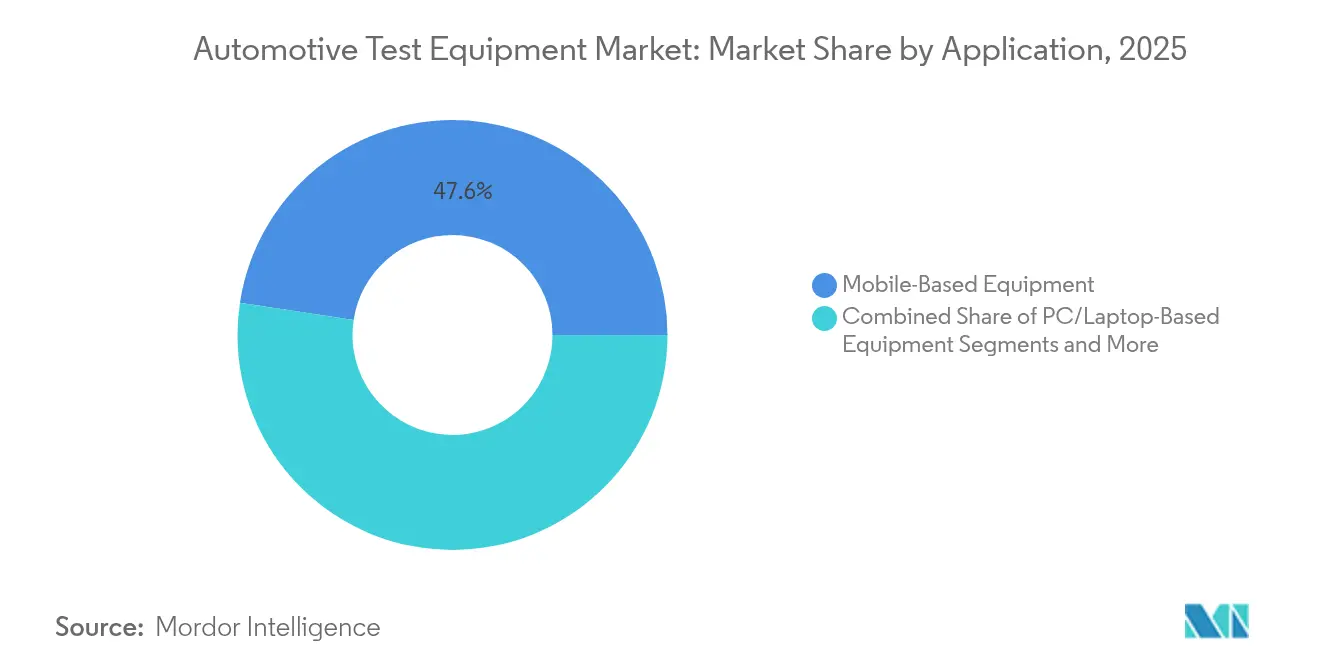

- Por aplicação, os scanners de oficina móvel detinham 47,60% da demanda em 2025, enquanto as bancadas de múltipla física de laboratório fixo progridem a um CAGR de 13,7%.

- Por usuário final, os centros de P&D de montadoras representaram 39,60% dos gastos em 2025, enquanto os laboratórios de teste independentes devem crescer a um CAGR de 10,9% à medida que a terceirização se intensifica.

- A Europa manteve 34,70% de participação regional em 2025; a Ásia-Pacífico está posicionada para um CAGR de 11,2% até 2031 à medida que as gigafábricas de baterias se multiplicam.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Equipamentos de Teste Automotivo

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente demanda por validação de trens de força elétricos e híbridos | +1.8% | Global, Ásia-Pacífico e UE liderando | Médio prazo (2-4 anos) |

| A transição para veículos definidos por software requer capacidade de teste via atualização remota | +1.2% | América do Norte e UE, expandindo para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Regulamentação de ADAS/VA exigindo bancadas de teste com múltiplos sensores | +0.9% | UE e América do Norte como núcleo, com expansão para a Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Ciclos de emissões WLTP e EPA mais rigorosos impulsionando atualizações de dinamômetros para uso no mundo real | +0.7% | UE e América do Norte principalmente | Curto prazo (≤ 2 anos) |

| Crescente teste de conformidade de cibersegurança veicular (UN R155) | +0.6% | Obrigatório na UE, expandindo globalmente | Médio prazo (2-4 anos) |

| Rápida construção de gigafábricas de células de bateria necessitando de testadores de fim de linha | +1.1% | Global, China e América do Norte liderando | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Demanda por Validação de Trens de Força Elétricos e Híbridos

A validação centrada em baterias impulsionou a maior mudança estrutural no mercado de equipamentos de teste automotivo. Mais de 400 gigafábricas globais programadas para operação até 2030 colocaram ênfase sem precedentes em cicladores de formação, bancadas de abuso térmico e testadores de fim de linha. A Plataforma de Excelência em Fabricação de Baterias da Honeywell reduziu as taxas de refugo em 60%, ilustrando oportunidades de redução de custos que incentivam atualizações rápidas de equipamentos[1]Honeywell, "Honeywell Revoluciona a Fabricação de Baterias em Grande Escala com Software de Automação," honeywell.com. A inspeção baseada em ultrassom da Titan Advanced Energy Solutions processou 50.000 células por dia, reduzindo o tempo de ciclo em 20% e melhorando os rendimentos em até 5%. Os fornecedores de equipamentos enfrentaram fragmentação de protocolos entre as químicas de fosfato de ferro-lítio e as emergentes de estado sólido, exigindo projetos de sistemas modulares que acomodem diversos formatos. Os requisitos de modelagem de longa vida expandiram as durações dos testes para simular ciclos de uso de 10 a 15 anos, elevando a demanda por automação de alto rendimento.

A Transição para Veículos Definidos por Software Requer Capacidade de Teste via Atualização Remota

As arquiteturas de veículos definidos por software deslocaram a validação da certificação periódica para a manutenção contínua de software. Os veículos montados em 2025 continham até 1 bilhão de linhas de código, exigindo ativos de hardware em malha fechada que replicam a conectividade do mundo real. A ISO 24089 estabeleceu estruturas de atualização segura, forçando os laboratórios a verificar a integridade das atualizações, estratégias de reversão e lógica de reinicialização à prova de falhas. A Pesquisa de VDS de 2025 constatou que 67% das montadoras já emitiam correções via atualização remota, mas apenas 23% as implantavam para atualizações funcionais, sublinhando o potencial de crescimento latente. Os domínios de computação centralizada substituíram as ECUs dispersas, aumentando a largura de banda da rede e a exposição à cibersegurança. As plataformas de teste agora integram scripts de teste de penetração juntamente com diagnósticos funcionais para certificar a conformidade com a UN R156 e a R155.

Regulamentação de ADAS/VA Exigindo Bancadas de Teste com Múltiplos Sensores

A UN R157 exigiu que os sistemas automatizados de manutenção de faixa comprovassem a confiabilidade da fusão de sensores antes da aprovação de tipo. Ambientes de simulação combinados de radar, lidar, câmera e ultrassônico tornaram-se indispensáveis, impulsionando a adoção de bancadas integradas como a solução HIL de radar da Rohde and Schwarz-IPG Automotive. Os laboratórios replicaram cenários extremos de clima, reflexo e obstrução enquanto monitoravam a degradação dos sensores ao longo do tempo. As linhas de produção adicionaram estágios de alinhamento de precisão para calibrar matrizes multimodais com tolerâncias milimétricas. A demanda surgiu não apenas nas instalações das montadoras, mas também em centros de pós-venda obrigados a recalibrar sensores após reparos de para-brisas ou para-choques. À medida que as regras regionais convergiam, os fornecedores de componentes correram para pré-validar módulos, aumentando as taxas de utilização das bancadas.

Ciclos de Emissões WLTP e EPA Mais Rigorosos Impulsionando Atualizações de Dinamômetros para Uso no Mundo Real

O perfil de quatro fases do WLTP substituiu o NEDC, exigindo dinamômetros com resposta transitória mais rápida e faixas de velocidade estendidas. As revisões da EPA adicionaram temperatura ambiente e cargas de acessórios aos ciclos de condução, necessitando de hardware que simule condições de alta velocidade e térmicas simultaneamente. Os dinamômetros modernos integraram tecnologia de motor elétrico que permitiu a captura de frenagem regenerativa, reduzindo os custos operacionais de energia e alinhando-se às necessidades de teste de VE. Os protocolos híbridos exigiram comutação perfeita entre os ciclos de acionamento a combustão e elétrico, motivando atualizações de software de controle. O ciclo de retrofit acelerou à medida que as janelas de certificação de híbridos a combustão encolheram, incentivando os laboratórios de frotas a substituir equipamentos legados antes do planejado.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto CAPEX de laboratórios de teste de múltipla física | -0.8% | Global, montadoras menores são as mais afetadas | Curto prazo (≤ 2 anos) |

| Escassez de engenheiros de calibração qualificados | -0.6% | América do Norte e UE | Médio prazo (2-4 anos) |

| Pressão de preços de montadores asiáticos de bancadas de baixo custo | -0.4% | Global | Longo prazo (≥ 4 anos) |

| Longos prazos de certificação desacelerando a renovação de equipamentos | -0.5% | UE e América do Norte | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto CAPEX de Laboratórios de Teste de Múltipla Física

As instalações abrangentes rotineiramente ultrapassavam USD 50 milhões em desembolsos porque compatibilidade eletromagnética, ciclagem térmica, cibersegurança e bancadas mecânicas devem coexistir em um único local. A colaboração de gêmeo digital da Hyundai com a Siemens ilustrou a sofisticação e os gastos necessários para replicar a dinâmica de suspensão, a acústica de caminho de transferência e o NVH do veículo completo no mesmo pavilhão. Fornecedores menores tiveram dificuldade em justificar tais orçamentos, empurrando-os para a terceirização. Mesmo os laboratórios independentes enfrentaram obstáculos de financiamento para câmaras anecoicas ou células de rede isoladas exigidas para auditorias da UN R155. As barreiras de capital ameaçam concentrar a capacidade de teste entre as montadoras ricas em caixa e as redes globais de laboratórios.

Escassez de Engenheiros de Calibração Qualificados

Apenas 58.800 técnicos de VE qualificados pelo TechSafe operavam no Reino Unido em 2024, cobrindo 24% da demanda de serviços e sinalizando uma escassez global mais ampla. O alinhamento de ADAS, os testes de abuso de bateria e as revisões de penetração de cibersegurança exigem cada um conhecimentos especializados que levam anos para dominar. Os currículos de treinamento ficam atrás das rápidas mudanças tecnológicas, apesar dos novos programas da SAE e da ISO, deixando os laboratórios competindo por talentos escassos com salários premium. A escassez inflacionou os prazos dos projetos, elevou as taxas de mão de obra e limitou o rendimento das instalações comerciais, particularmente aquelas que atendem a múltiplas contas de montadoras.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Testes de VE Impulsionam a Evolução dos Equipamentos Tradicionais

Os dinamômetros de chassi mantiveram 32,60% de participação em 2025, mas o impulso de investimento claramente se voltou para os sistemas de teste de bateria que crescem a um CAGR de 19,2%. O tamanho do mercado de equipamentos de teste automotivo para bancadas de VE e bateria deve superar USD 1,52 bilhão até 2031, refletindo a proliferação de gigafábricas e mandatos rigorosos de segurança. Os dinamômetros legados passaram por atualizações para lidar com cargas de frenagem regenerativa e trens de força elétricos de alto torque. As bancadas de motor e transmissão viram roteiros de especificações reduzidos à medida que as montadoras reduziram os portfólios de combustão. Os analisadores de emissões são adaptados a ciclos de serviço híbridos, enquanto as ferramentas de diagnóstico por scanner são migradas para plataformas habilitadas para nuvem que aceitam pacotes de firmware via atualização remota e definições de cibersegurança.

A HORIBA capitalizou décadas de engenharia de dinamômetros para modernizar células existentes com acionamentos de recuperação de energia e módulos de condicionamento de bateria. A Chroma ATE expandiu linhas de cicladores totalmente automatizadas que gerenciam correntes de até 150 A para células prismáticas de grande formato, integrando câmaras térmicas para testes de abuso. Os testadores de alinhamento de rodas e de injeção de combustível experimentaram desaceleração de volume porque os trens de força elétricos eliminaram muitos subsistemas mecânicos. Apesar do crescimento mais lento, esses segmentos persistiram em regiões onde os veículos a combustão ainda comandam a demanda de serviços de pós-venda.

Por Tipo de Tecnologia Avançada: Testes de Cibersegurança Emergem como Domínio Crítico

As bancadas de baterias e cicladores de VE comandaram 29,10% da receita de 2025 e permaneceram o principal destinatário do capex de campo verde. O mercado de equipamentos de teste automotivo se beneficiou das soluções de formação modulares da Thyssenkrupp Automation Engineering que se adaptam a formatos cilíndricos, em bolsa ou prismáticos. Os programas de degradação de longa duração exigiram contagens de canais de alta paralelização, impulsionando a aquisição significativa de fontes de alimentação.

As bancadas de cibersegurança, embora menores em valor absoluto, registraram o CAGR mais rápido de 13,1% porque cada nova plataforma que entrou na Europa após julho de 2024 exigiu aprovação pela UN R155. Os fornecedores incorporaram bibliotecas de simulação de ameaças que espelham a estrutura MITRE ATT&CK, permitindo rotinas de penetração repetíveis. Os simuladores de ADAS adicionaram injetores de objetos de radar e motores de luminância de câmera para verificar a robustez da fusão de sensores. Os testes de ECU evoluíram para validar placas de computação de alto desempenho com backbones ethernet de 10 Gbps. Os registradores de dados migraram de mídias removíveis para streaming via API em nuvem, permitindo análises de manutenção preditiva.

Por Tipo de Veículo: Aceleração de VE Comercial Supera o Segmento de Passeio

Os automóveis de passeio sustentaram 61,50% dos gastos de 2025 devido aos volumes de produção global e às diversas opções de trem de força. O tamanho do mercado de equipamentos de teste automotivo para validação de automóveis de passeio deve atingir USD 2,86 bilhões até 2031 após absorver o conteúdo de VDS e ADAS. Os testes permaneceram complexos: ciclos duplos de híbridos a combustão, avaliação térmica de baterias e regressão de software coexistiram.

Os ônibus e caminhões elétricos comerciais, no entanto, entregaram o maior CAGR de 14,8%. As frotas exigiram comprovações de eficiência energética, projeções de vida útil da bateria e verificações de segurança de alta tensão que diferem das normas de passeio. O dinamômetro de serviço pesado de 36.287 kg da Universidade da Califórnia em Riverside demonstrou as atualizações de escala necessárias para captura de torque e inércia. As bancadas para motocicletas e micromobilidade emergiram como um nicho de mobilidade urbana, validando pacotes de bateria compactos, motores leves e aplicativos de diagnóstico conectados.

Por Aplicação: Investimento em Laboratório Fixo Acelera Apesar da Dominância Móvel

Os scanners de oficina móvel detinham 47,60% da demanda em 2025 graças à acessibilidade e facilidade de uso em redes de serviço dispersas. As atualizações de hardware permitiram verificações seguras de credenciais via atualização remota, permitindo que os técnicos autorizem atualizações de software em campo. No entanto, as montadoras e os fornecedores de nível 1 priorizaram gastos com CAGR de 13,7% em laboratórios fixos capazes de validação de múltipla física sob um mesmo teto.

Os laboratórios implementaram câmaras com controle climático, blindagem eletromagnética e sistemas de posicionamento robótico que os dispositivos portáteis não conseguem replicar. As bancadas baseadas em PC ou laptop preencheram a lacuna, oferecendo mais poder computacional do que as unidades portáteis enquanto preservavam a flexibilidade no local. Os fabricantes da Ásia-Pacífico aceleraram a construção de laboratórios fixos para localizar a certificação e evitar o envio de protótipos ao exterior, alinhando-se com os objetivos de soberania regional.

Por Usuário Final: Laboratórios Independentes Ganham Participação por Meio da Especialização

Os centros de P&D das montadoras ainda adquiriram 39,60% dos equipamentos em 2025, preservando o controle interno sobre programas sensíveis à propriedade intelectual, como as próximas gerações de químicas de bateria. No entanto, a crescente complexidade regulatória deslocou tarefas selecionadas para laboratórios independentes, impulsionando seu CAGR de 10,9%. A TÜV SÜD Czech, por exemplo, forneceu raras vagas de avaliação completa da UN R155, com prazos frequentemente de 18 meses devido ao acúmulo de pedidos.

Os fornecedores de nível 1 continuaram investindo em bancadas de fim de linha de produção, enquanto os centros de inspeção veicular modernizaram os testadores de isolamento de alta tensão para certificar frotas de VE envelhecidas. As redes de pós-venda exploraram software de diagnóstico baseado em assinatura, mas enfrentaram escassez de técnicos que limitou a adoção.

Análise Geográfica

A Europa respondeu por 34,70% da receita de 2025 porque as emissões WLTP, as regras cibernéticas da UN R155 e as regulamentações de ADAS aumentaram coletivamente o escopo de validação. Alemanha, França e Reino Unido abrigaram a maioria das instalações de múltipla física do continente, frequentemente vinculadas diretamente aos campi de engenharia das montadoras. Esses requisitos premium elevaram os preços médios de venda acima das normas globais, sustentando margens locais saudáveis mesmo com a penetração de fornecedores asiáticos conscientes de preço nos segmentos de entrada.

A Ásia-Pacífico registrou a trajetória mais forte com um CAGR de 11,2% até 2031. A liderança da China em gigafábricas de baterias desencadeou uma demanda crescente por cicladores de formação e bancadas de teste de abuso. O investimento de USD 104 milhões da W-Ibeda em laboratório inteligente de VE tipificou o compromisso corporativo com a validação doméstica. A ascensão da Índia à posição de terceiro maior produtor de veículos do mundo incentivou as montadoras a instalar linhas de fim de linha localizadas para evitar atrasos de certificação transfronteiriços. Japão e Coreia do Sul focaram na integração de híbridos e semicondutores, sustentando importações de equipamentos de teste de alta precisão.

A América do Norte representou um mercado estável impulsionado por regulamentações. As atualizações de dinamômetros para uso no mundo real da EPA e as diretrizes de piloto autônomo da NHTSA exigiram aprimoramentos iterativos de bancadas. Os projetos do corredor de baterias em Michigan, Tennessee e Ontário estimularam pedidos de cicladores de alta corrente e câmaras de corrosão por névoa salina. A crescente base de montagem do México impulsionou a demanda por estações de alinhamento de rodas montadas em esteira voltadas para veículos destinados à exportação. O Oriente Médio e a África permaneceram incipientes; no entanto, os pilotos de caminhões a hidrogênio verde nos Emirados Árabes Unidos e os incentivos a VE na África do Sul sinalizaram necessidades futuras de equipamentos.

Cenário Competitivo

O mercado de equipamentos de teste automotivo exibiu fragmentação moderada. HORIBA, AVL e Bosch continuaram a dominar os dinamômetros de alta complexidade por meio de profundidade de engenharia e alavancagem da base instalada. A AVL integrou análises orientadas por inteligência artificial em bancadas de combustão e híbridas, permitindo detecção automatizada de anomalias e redução das durações dos testes. A Bosch atualizou o software ESI[tronic] Evolution para incluir diagnósticos da Tesla, sublinhando a mudança em direção à compatibilidade com VDS[3]Robert Bosch GmbH, "Aproveitando oportunidades em tempos desafiadores – juntos com a Bosch," bosch-presse.de.

Entrantes centrados em software, como a Applied Intuition, avançaram plataformas de simulação em nuvem que comprimem os requisitos de quilometragem física ao virtualizar cenários extremos. Os veteranos de hardware responderam por meio de parcerias e aquisições: a Rohde and Schwarz colaborou com a IPG Automotive para combinar simuladores de objetos de radar e software de cenários em uma única pilha HIL. A Keysight expandiu as bancadas de verificação 5G-V2X, alinhando-se com os requisitos emergentes de enlace lateral.

Os players asiáticos de valor forneceram bancadas de chassi e motor com preços 20-30% mais baixos, intensificando a pressão sobre as margens em segmentos sensíveis a custos. Simultaneamente, os compradores premium exigiram soluções totalmente integradas, seguras ciberneticamente e conectadas à nuvem, alimentando uma estrutura em haltere onde tanto as ofertas de baixo custo quanto as de alto valor cresceram. O espaço estratégico persiste em equipamentos de formação de baterias de estado sólido e automação de testes de penetração dedicados à UN R155, onde a capacidade dos fornecedores ainda fica atrás da demanda.

Líderes do Setor de Equipamentos de Teste Automotivo

Delphi Technologies

ABB Group

Honeywell International Inc.

Robert Bosch GmbH

Horiba Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A Anritsu Corporation apresentou seu sistema Power HIL na Exposição de Tecnologia Automotiva 2025 de Nagoya, combinando fontes de precisão com simulação HIL para validação de VE.

- Junho de 2025: A Pesquisa de VDS de 2025 confirmou que 67% dos profissionais automotivos emitem atualizações remotas, enquanto apenas 23% as utilizam para atualizações de funcionalidades, destacando a demanda futura por bancadas de teste.

- Maio de 2025: A Siemens apresentou os avanços do Simcenter na Exposição de Testes Automotivos 2025, enfatizando fluxos de trabalho físico-digitais integrados.

- Abril de 2025: A HORIBA inaugurou sua instalação de Célula de Teste de Veículos, expandindo a capacidade de avaliação de emissões e consumo de energia.

Escopo do Relatório Global do Mercado de Equipamentos de Teste Automotivo

Os equipamentos de teste automotivo abrangem uma gama diversificada de ferramentas e dispositivos projetados para avaliar, testar e diagnosticar componentes e sistemas de veículos. Esses instrumentos auxiliam técnicos e engenheiros automotivos na verificação de que os veículos e suas peças operam com eficiência, aderem aos padrões de segurança e cumprem as regulamentações ambientais. A pesquisa também examina os influenciadores de crescimento subjacentes e os principais fornecedores do setor, todos os quais ajudam a sustentar as estimativas de mercado e as taxas de crescimento ao longo do período previsto. As estimativas e projeções de mercado são baseadas nos fatores do ano base e chegam usando abordagens de cima para baixo e de baixo para cima.

O mercado de equipamentos de teste automotivo é segmentado por tipo de produto (Dinamômetro de Chassi, Dinamômetro de Motor, Sistema de Teste de Emissões Veiculares, Testador de Alinhamento de Rodas, Testador de Bomba de Injeção de Combustível e Dinamômetro de Transmissão), por tipo de tecnologia avançada (Teste de ADAS, Teste de ECU, Sistema de Registrador de Dados e Teste de VE), por tipo de veículo (Automóvel de Passeio e Veículo Comercial), por aplicação (Equipamentos Baseados em Dispositivos Móveis e Equipamentos Baseados em PC/Laptop) e por geografia (América do Norte, Europa, Ásia-Pacífico, América do Sul e Oriente Médio e África). O tamanho do mercado e as previsões são fornecidos em termos de valor (USD) para todos os segmentos acima.

| Dinamômetro de Chassi |

| Dinamômetro de Motor |

| Dinamômetro de Transmissão |

| Sistema de Teste de Emissões Veiculares |

| Testador de Alinhamento de Rodas |

| Testador de Bomba de Injeção de Combustível |

| Ferramentas de Diagnóstico por Scanner |

| Teste de ADAS |

| Teste de ECU |

| Sistema de Registrador de Dados |

| Teste de VE e Bateria |

| Automóvel de Passeio |

| Veículo Comercial |

| Motocicletas e Micromobilidade |

| Equipamentos Baseados em Dispositivos Móveis |

| Equipamentos Baseados em PC/Laptop |

| Bancadas de Laboratório Fixo |

| Centros de P&D de Montadoras |

| Fornecedores de Nível 1 |

| Laboratórios de Teste Independentes |

| Centros de Inspeção Veicular |

| Oficinas de Serviço de Pós-Venda |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Espanha | ||

| Países Nórdicos | ||

| Restante da Europa | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Nigéria | ||

| Restante da África | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| ASEAN | ||

| Austrália | ||

| Nova Zelândia | ||

| Restante da Ásia-Pacífico | ||

| Por Tipo de Produto | Dinamômetro de Chassi | ||

| Dinamômetro de Motor | |||

| Dinamômetro de Transmissão | |||

| Sistema de Teste de Emissões Veiculares | |||

| Testador de Alinhamento de Rodas | |||

| Testador de Bomba de Injeção de Combustível | |||

| Ferramentas de Diagnóstico por Scanner | |||

| Por Tipo de Tecnologia Avançada | Teste de ADAS | ||

| Teste de ECU | |||

| Sistema de Registrador de Dados | |||

| Teste de VE e Bateria | |||

| Por Tipo de Veículo | Automóvel de Passeio | ||

| Veículo Comercial | |||

| Motocicletas e Micromobilidade | |||

| Por Aplicação | Equipamentos Baseados em Dispositivos Móveis | ||

| Equipamentos Baseados em PC/Laptop | |||

| Bancadas de Laboratório Fixo | |||

| Por Usuário Final | Centros de P&D de Montadoras | ||

| Fornecedores de Nível 1 | |||

| Laboratórios de Teste Independentes | |||

| Centros de Inspeção Veicular | |||

| Oficinas de Serviço de Pós-Venda | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Reino Unido | ||

| Alemanha | |||

| França | |||

| Itália | |||

| Espanha | |||

| Países Nórdicos | |||

| Restante da Europa | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Egito | |||

| Nigéria | |||

| Restante da África | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| ASEAN | |||

| Austrália | |||

| Nova Zelândia | |||

| Restante da Ásia-Pacífico | |||

Principais Questões Respondidas no Relatório

Qual é o tamanho atual do mercado de equipamentos de teste automotivo?

O mercado de equipamentos de teste automotivo mediu USD 3,81 bilhões em 2026 e está projetado para atingir USD 4,67 bilhões até 2031.

Qual região lidera o mercado e qual cresce mais rapidamente?

A Europa manteve 34,70% de participação em 2025, enquanto a Ásia-Pacífico está prevista para se expandir a um CAGR de 11,2% até 2031.

Qual categoria de produto está crescendo mais rapidamente?

Os sistemas de teste de VE e bateria avançam a um CAGR de 19,2%, superando em muito o crescimento dos dinamômetros de chassi tradicionais.

Por que as bancadas de cibersegurança têm alta demanda?

A UN R155 exige que cada nova plataforma de veículo passe por validação de intrusão cibernética, acelerando a adoção de bancadas de hardware em malha fechada que simulam vetores de ataque.

Qual é o maior desafio enfrentado pelos compradores de equipamentos?

Os altos gastos de capital para laboratórios de múltipla física e a escassez de engenheiros de calibração qualificados limitam o ritmo de expansão da capacidade.

Como os veículos elétricos comerciais influenciarão as necessidades de teste?

As frotas de VE de serviço pesado requerem dinamômetros de alto torque, cicladores de bateria de grande formato e protocolos de durabilidade específicos para ciclos de serviço, impulsionando um CAGR de 14,8% na demanda por equipamentos do segmento comercial.

Página atualizada pela última vez em: