Tamanho e Participação do Mercado de Autoridade Certificadora

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

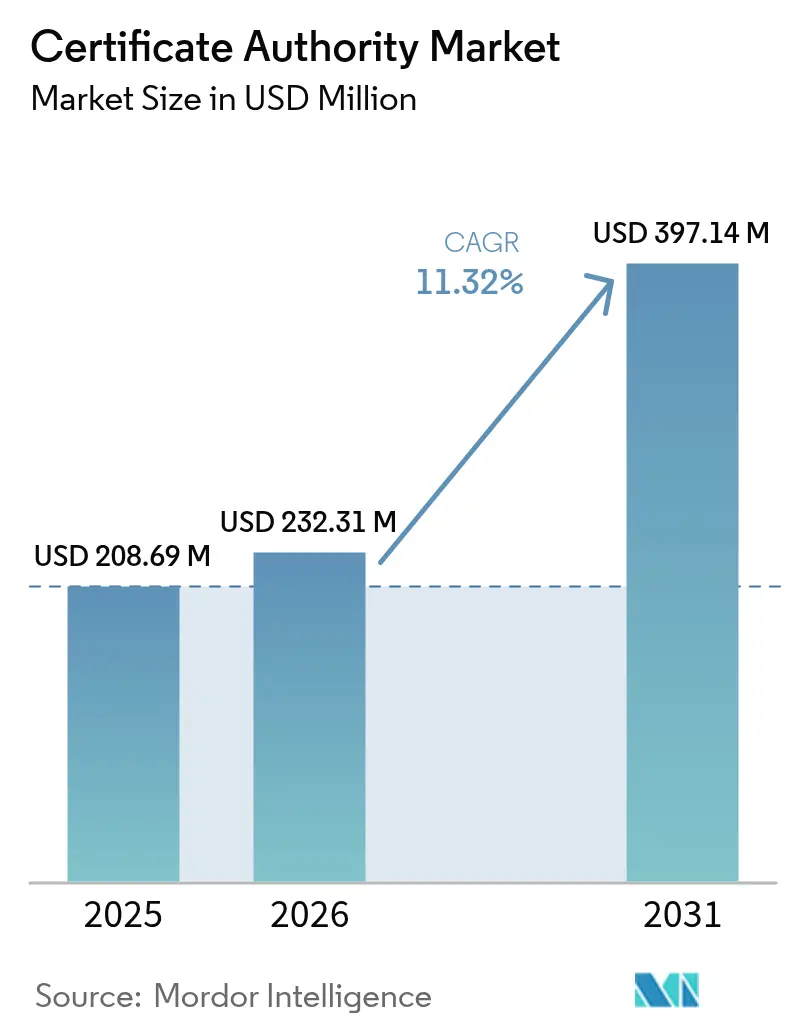

| Tamanho do Mercado (2026) | 232.31 Milhões de dólares |

| Tamanho do Mercado (2031) | 397.14 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 11.32% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Autoridade Certificadora por Mordor Intelligence

O tamanho do mercado de autoridade certificadora está projetado em USD 208,69 milhões em 2025, USD 232,31 milhões em 2026, e deve atingir USD 397,14 milhões até 2031, crescendo a uma CAGR de 11,32% de 2026 a 2031. Renovações de certificados quase contínuas, volumes crescentes de identidades de máquinas e modelos de entrega nativos em nuvem estão remodelando o mercado de autoridade certificadora. Os fornecedores de navegadores reduziram a validade dos certificados, forçando as empresas a automatizar a emissão, enquanto os padrões pós-quânticos exigem planejamento paralelo de migração. Os hiperescaladores agora incorporam autoridades certificadoras privadas e públicas diretamente em fluxos de trabalho de infraestrutura como código, comprimindo os ciclos de implantação de dias para segundos. A concorrência está se intensificando à medida que certificados de validação de domínio gratuitos, plataformas de emissão com API em primeiro lugar e requisitos de confiança específicos do setor convergem, deslocando a receita para contratos de assinatura vinculados a volumes de renovação automatizada.

Principais Conclusões do Relatório

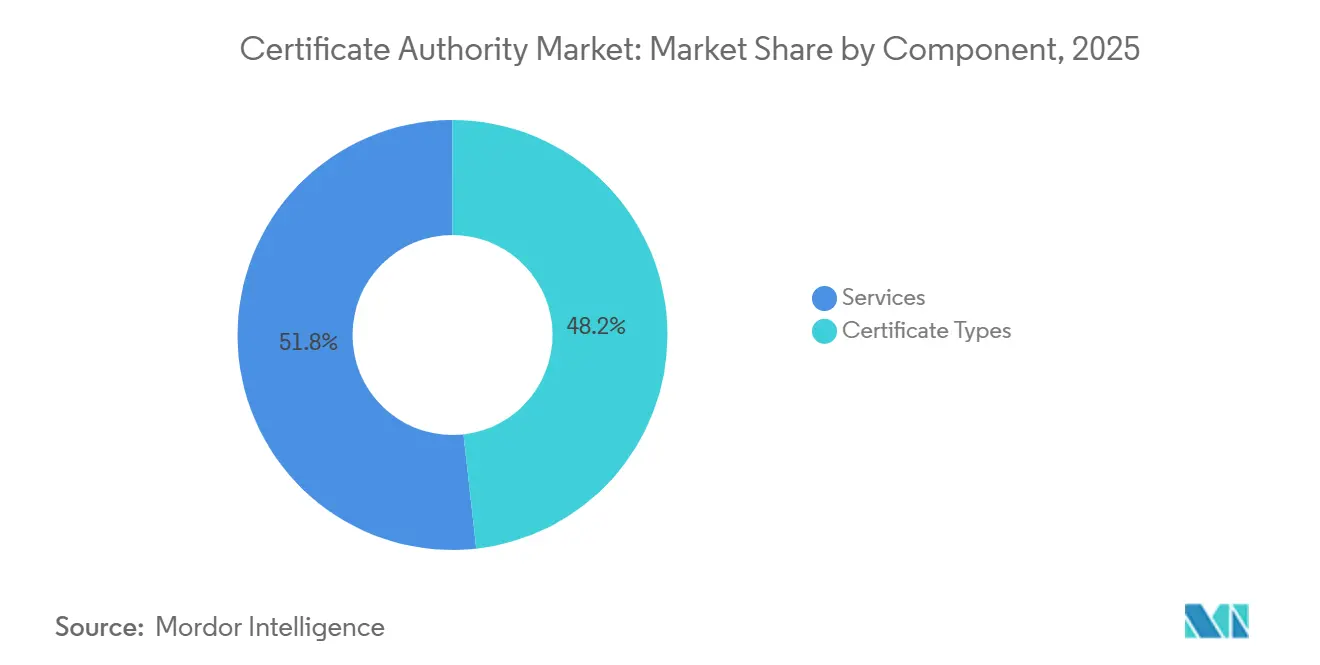

- Por componente, os tipos de certificado capturaram 48,24% da participação do mercado de autoridade certificadora em 2025; espera-se que a receita de serviços fique atrás à medida que os tipos de certificado avançam a uma CAGR de 11,71% até 2031.

- Por porte organizacional, as grandes empresas responderam por 63,47% da receita em 2025, enquanto as pequenas e médias empresas estão se expandindo a uma CAGR de 11,74% até 2031.

- Por vertical de usuário final, o BFSI liderou com uma participação de 28,91% no mercado de autoridade certificadora em 2025, enquanto saúde e ciências da vida devem se expandir a uma CAGR de 12,36% até 2031.

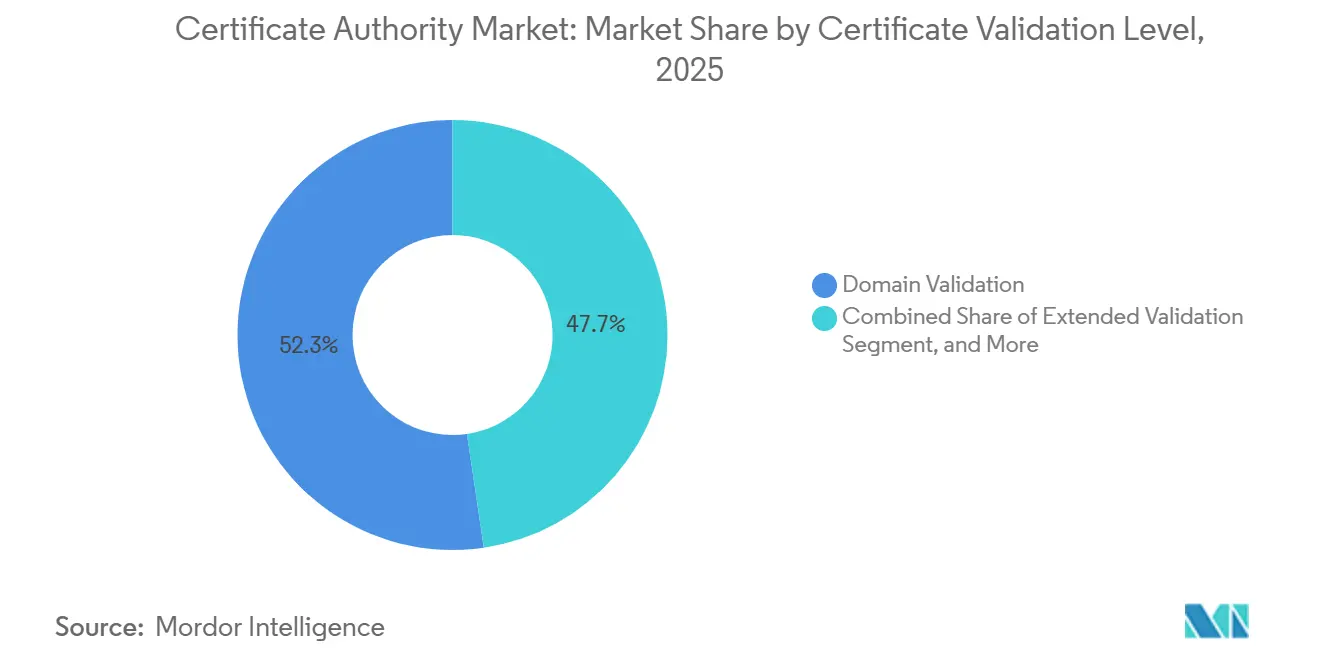

- Por nível de validação, os certificados de validação de domínio responderam por 52,33% do mercado em 2025, e os certificados de validação estendida estão crescendo a uma CAGR de 11,94% até 2031.

- Por modelo de implantação, a nuvem capturou 57,83% da receita em 2025 e está crescendo a uma CAGR de 11,78% ao longo de 2026-2031.

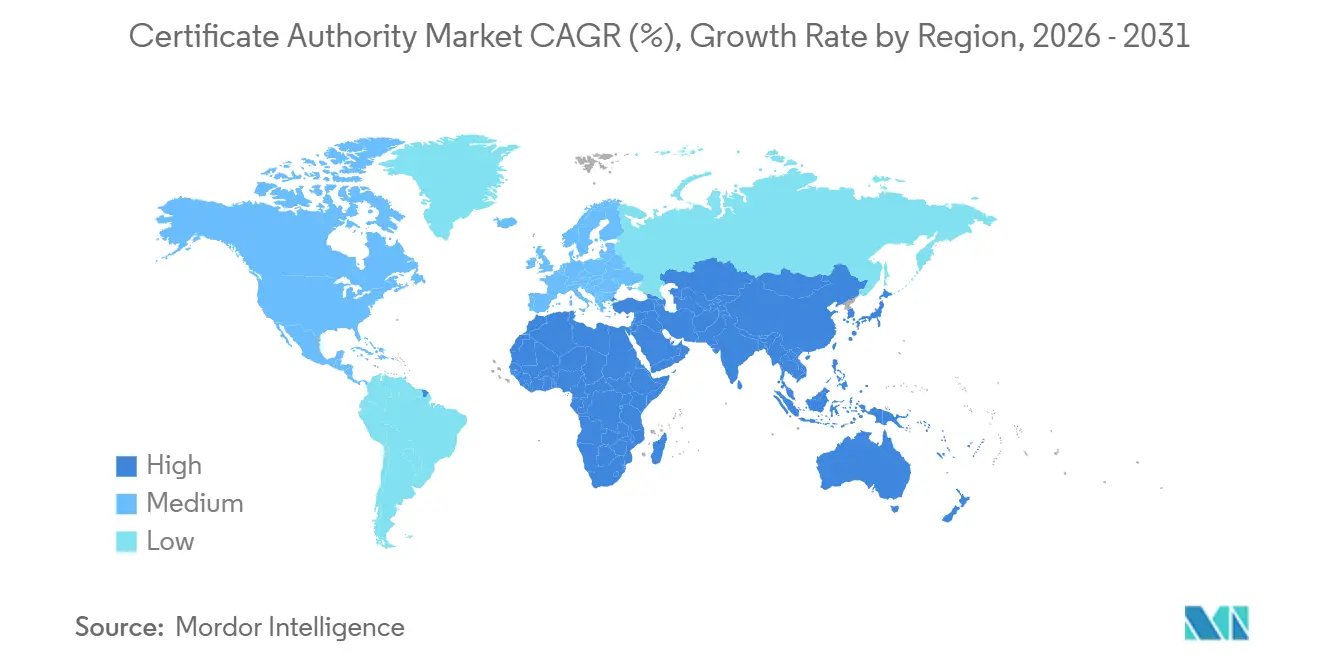

- Por geografia, a América do Norte deteve uma participação de 38,71% em 2025, mas a Ásia-Pacífico registra a CAGR regional mais rápida, de 12,39%, até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Autoridade Certificadora

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Regulamentações Rigorosas e Mandatos de Conformidade | +2.3% | Global, com adoção antecipada na América do Norte e na UE | Curto prazo (≤ 2 anos) |

| Crescente Conscientização sobre Acesso Seguro à Web | +2.1% | Global | Médio prazo (2-4 anos) |

| Expansão dos Serviços de PKI Baseados em Nuvem | +1.9% | América do Norte, Europa, núcleo da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Aumento do Comércio Eletrônico e das Transações Online | +1.8% | Global, com concentração na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Automação de Certificados Liderada por DevSecOps | +1.7% | América do Norte, Europa | Longo prazo (≥ 4 anos) |

| Demanda por Identidade de Máquina em Redes de Confiança Zero | +1.4% | Global, liderado pela América do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Regulamentações Rigorosas e Mandatos de Conformidade

Os proprietários de navegadores e plataformas estão comprimindo os prazos de validade dos certificados em um ritmo sem precedentes, com a Votação SC-063 propondo um máximo de 47 dias e a Apple já aplicando um limite de 45 dias para várias classes de certificados.[1]Equipe SSL.com, "Validade de Certificado SSL/TLS de 47 Dias: O Que Isso Significa para o Seu Negócio," SSL.com, ssl.com O PCI DSS 4.0 eleva o nível de conformidade ao vincular a autorização de processamento de pagamentos a inventários automatizados de certificados e alertas de renovação. Na Europa, o eIDAS 2.0 estabelece um mercado único para prestadores de serviços de confiança qualificados, mas também introduz regras rigorosas de auditoria e responsabilidade que poucos emissores conseguem cumprir. Os reguladores de saúde acrescentam mais pressão; a FDA agora exige que os fabricantes de dispositivos médicos incorporem certificados de autenticação de firmware e conectividade em nuvem na fase de projeto. Em conjunto, esses mandatos tornam o gerenciamento automatizado e orientado por políticas de certificados um imperativo de nível de conselho, e não uma atualização de segurança opcional.

Crescente Conscientização sobre Acesso Seguro à Web

Os navegadores modernos agora bloqueiam completamente conteúdo misto, transformando o HTTPS de uma prática recomendada em um pré-requisito operacional, já que o Chrome registrou 95% dos carregamentos de página em canais criptografados em 2025.[2]Relatório de Transparência do Google, "Criptografia HTTPS na Web," Google, transparencyreport.google.com Os registros de transparência de certificados processam bilhões de emissões públicas por ano, fornecendo uma trilha de auditoria quase em tempo real que inibe emissões incorretas e aumenta a confiança dos usuários. Estudos de taxa de conversão mostram que os checkouts de comércio eletrônico podem perder de 10% a 15% das vendas quando os indicadores de validação estendida estão ausentes, vinculando as escolhas de certificados diretamente à receita. O ensino a distância e a captação de recursos digitais, dois setores que se expandiram acentuadamente entre 2020 e 2025, adotaram SSL/TLS em massa para proteger portais que substituíram as interações presenciais. À medida que os usuários internalizam os indicadores de cadeado como higiene básica, as organizações sem sinais de confiança visíveis correm risco imediato de danos à reputação.

Expansão dos Serviços de PKI Baseados em Nuvem

Os hiperescaladores agora fornecem autoridades certificadoras públicas e privadas como serviços nativos de nuvem, permitindo que os desenvolvedores solicitem certificados por meio de chamadas de API incorporadas em scripts Terraform ou CloudFormation.[3]Página de Produto do Google Cloud, "Serviço de Autoridade Certificadora," Google Cloud, cloud.google.com A PKI em Nuvem da Microsoft vincula os ciclos de vida dos certificados a objetos do Azure Active Directory, unindo autenticação e criptografia sob um único mecanismo de política. Até 2025, a Amazon Trust Services havia emitido certificados para mais de 1 milhão de domínios, provando que a escala é alcançável sem depender do repositório raiz de autoridades certificadoras públicas. O PKIaaS da Entrust, lançado em 2024, oferece módulos de segurança de hardware validados pelo FIPS em ambientes de nuvem multilocatários, reduzindo as despesas de capital para empresas que estão desativando módulos de segurança de hardware locais. Embora a mudança reduza o tempo de provisionamento de dias para segundos, ela também centraliza o controle dentro das plataformas de nuvem, aumentando o risco de dependência de fornecedor e complicando as migrações entre nuvens.

Automação de Certificados Liderada por DevSecOps

Um prazo de vida de 47 dias torna os ciclos de renovação manual inviáveis, levando as equipes a incorporar a criação, o teste e a revogação de certificados diretamente em pipelines de CI/CD usando ferramentas como o cert-manager para Kubernetes. O mecanismo de segredos de PKI do HashiCorp Vault emite certificados de curta duração sob demanda, alinhando os tempos de vida das credenciais com o tempo de atividade dos contêineres e eliminando a necessidade de armazenamento de chaves privadas de longo prazo. O Teleport substitui chaves SSH estáticas por certificados por hora, reduzindo a superfície de ataque para acesso à infraestrutura. O CloudBees adicionou etapas de rotação automatizada aos pipelines do Jenkins, permitindo que os desenvolvedores tratem os certificados como artefatos com controle de versão sujeitos a testes unitários. As organizações com automação madura reduzem os custos por certificado e os riscos de interrupção, enquanto as retardatárias enfrentam penalidades de conformidade crescentes e tempo de inatividade não planejado.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Baixa Conscientização sobre Certificados de Segurança em PMEs Emergentes | -0.8% | Ásia-Pacífico, Oriente Médio, África | Médio prazo (2-4 anos) |

| Prevalência de Certificados Autoassinados | -0.6% | Global, concentrado no segmento de PMEs | Curto prazo (≤ 2 anos) |

| Complexidade do Ciclo de Vida de Certificados em Hiperescala | -0.5% | Global, agudo em grandes empresas | Longo prazo (≥ 4 anos) |

| Incerteza Regulatória sobre Padrões Pós-Quânticos | -0.4% | Global | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Baixa Conscientização sobre Certificados de Segurança em PMEs Emergentes

Pesquisas realizadas em 2025 mostraram que 40% dos sites de PMEs na Índia e na Indonésia operavam sem SSL/TLS, citando custo e complexidade percebida, apesar das opções gratuitas do Let's Encrypt. Os revendedores locais de TI frequentemente cobram entre USD 200 e USD 500 por instalações manuais, uma taxa proibitiva para empresas com faturamento anual inferior a USD 50.000. A documentação e o suporte permanecem em grande parte apenas em inglês, limitando a adoção na África francófona e em partes do Sudeste Asiático. Os portais governamentais nessas regiões ainda não exigem HTTPS para o registro de empresas, eliminando o incentivo regulatório que acelerou a adoção nos mercados desenvolvidos. A lacuna de confiança resultante restringe a expansão do mercado de autoridade certificadora entre as próprias empresas que mais se beneficiariam do comércio online.

Complexidade do Ciclo de Vida de Certificados em Hiperescala

As empresas agora gerenciam portfólios que excedem 100.000 certificados em nuvens híbridas, mainframes e aplicações legadas, mas muitas ainda rastreiam vencimentos em planilhas, levando a interrupções públicas quando renovações despercebidas expiram. Múltiplas hierarquias raiz e políticas inconsistentes complicam a descoberta, dificultando a padronização de comprimentos de chave, algoritmos e métodos de revogação. Prazos de vida mais curtos amplificam o problema ao triplicar o número de renovações anuais, sobrecarregando o já limitado quadro de pessoal de operações de segurança. A integração de plataformas de ciclo de vida com IAM em nuvem, orquestração de contêineres e módulos de segurança de hardware locais requer expertise especializada que muitas organizações não possuem. À medida que as lacunas de visibilidade persistem, auditores e seguradoras cibernéticas agora tratam a governança de certificados como uma deficiência de controle crítica, criando exposição financeira e operacional.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: A Automação Impulsiona a Dominância dos Tipos de Certificado

Os tipos de certificado detinham 48,24% da participação do mercado de autoridade certificadora em 2025, uma liderança que se projeta manter à medida que o subsegmento avança a uma CAGR de 11,71% até 2031. Os certificados SSL/TLS formam o núcleo da receita porque todo site público agora precisa de HTTPS, enquanto os certificados de assinatura de código registraram crescimento unitário visivelmente mais rápido após múltiplas violações na cadeia de suprimentos em 2024 que destacaram o risco de binários não assinados. Os certificados de e-mail seguro, antes de nicho, estão se expandindo em ambientes regulamentados de saúde e jurídicos onde o S/MIME é obrigatório, e os certificados de cliente de autenticação estão se multiplicando dentro de redes de confiança zero que substituem a segurança de perímetro por TLS mútuo.

Os serviços crescem mais lentamente porque as empresas agora incorporam a emissão e a renovação diretamente em pipelines de DevSecOps, reduzindo a demanda por terceirização manual do ciclo de vida. No entanto, os serviços profissionais permanecem vitais para o planejamento de migração pós-quântica, o design de raiz de confiança e o alinhamento de hierarquia entre nuvens, garantindo um conjunto de receita de serviços contínuo, embora menor. A composição da receita, portanto, se inclina para contratos de assinatura vinculados a APIs de renovação automatizada, e os fornecedores que agrupam a orquestração do ciclo de vida com catálogos de certificados diversificados estão melhor posicionados para capturar participação de mercado adicional no mercado de autoridade certificadora ao longo do período de previsão.

Por Porte Organizacional: A Aceleração das PMEs Fecha a Lacuna

As grandes empresas capturaram 63,47% da receita do mercado de autoridade certificadora em 2025, refletindo portfólios que facilmente excedem 100.000 certificados ativos em infraestruturas híbridas. Essas organizações negociam preços competitivos por volume de menos de USD 10 por certificado e implantam mecanismos de política avançados para garantir a padronização de algoritmos, prazos de vida de certificados e comprimentos de chave em extensos patrimônios de múltiplas autoridades certificadoras.

As pequenas e médias empresas estão se expandindo a uma CAGR de 11,74% até 2031, o ritmo mais rápido entre os portes organizacionais, porque os provedores de SaaS e as plataformas de hospedagem agora provisionam automaticamente certificados SSL/TLS durante a integração. As opções gratuitas de validação de domínio corroem as barreiras históricas de custo, mas a conscientização sobre validação estendida e validação organizacional permanece baixa, deixando um bolso inexplorado de participação no mercado de autoridade certificadora entre as PMEs. À medida que os avisos dos navegadores se intensificam e as regulamentações chegam aos mercados emergentes, espera-se que a emissão automatizada incorporada em construtores de sites de baixo código aumente a participação das PMEs no mercado geral de autoridade certificadora.

Por Vertical de Usuário Final: Dispositivos de Saúde Impulsionam os Volumes

Serviços bancários, financeiros e de seguros responderam por 28,91% da participação do mercado de autoridade certificadora em 2025, impulsionados pela assinatura de transações, autenticação de API e mandatos de open banking que exigem TLS mútuo. A necessidade crítica de processos de checkout focados em conversão sem interrupções, aliada ao risco crescente de penalidades regulatórias, está levando bancos e empresas de fintech a dar maior ênfase à adoção de certificados de alta garantia. Esse foco estratégico permite a preservação de preços premium neste setor.

Saúde e ciências da vida registram a CAGR mais forte, de 12,36%, porque a FDA agora obriga os fabricantes de dispositivos a incorporar certificados para atualizações de firmware e telemetria segura. Cada bomba de insulina conectada ou modalidade de imagem representa uma identidade de máquina única, aliviando a necessidade de emissão de alto volume que infla o mercado de autoridade certificadora em saúde mais rapidamente do que em qualquer outro vertical. Cargas de trabalho de varejo, telecomunicações e setor público seguem de perto, mas nenhuma corresponde ao aumento puro de certificados de dispositivos agora incorporados em equipamentos médicos conectados.

Por Nível de Validação de Certificado: A Validação Estendida se Recupera

Os certificados de validação de domínio detinham 52,33% da receita em 2025, graças ao provisionamento de cinco minutos habilitado por ACME e à ausência de documentação manual. Eles continuam sendo a escolha preferida para microsites, subdomínios de SaaS e cargas de trabalho de borda, onde o objetivo principal é alcançar velocidade e escalabilidade excepcionais. Essa preferência persiste mesmo quando exige um certo nível de compromisso na garantia de marca para atender às demandas de desempenho.

A validação estendida, embora de nicho, está crescendo a uma CAGR de 11,94% à medida que instituições financeiras e sites de comércio eletrônico de alto tráfego readotam a validação estendida para combater ataques sofisticados de phishing e deepfake. A validação organizacional fica entre as duas, oferecendo emissão mais rápida do que a validação estendida, mas maior garantia do que a validação de domínio, sendo preferida para APIs B2B. As mudanças contínuas na interface do navegador podem obscurecer as distinções visíveis ao usuário, mas os endossos regulatórios e os requisitos de seguro provavelmente preservarão um nível de validação estendida relevante para a receita dentro do mercado mais amplo de autoridade certificadora.

Por Modelo de Implantação: A Emissão Nativa em Nuvem Escala Rapidamente

As implantações em nuvem responderam por 57,83% da receita do mercado de autoridade certificadora em 2025 e estão crescendo a uma CAGR de 11,78% até 2031. Os hiperescaladores incorporaram capacidades de emissão de certificados diretamente em seus modelos de infraestrutura como código. Essa integração estratégica permite que os desenvolvedores solicitem certificados de forma eficiente em conjunto com recursos de computação, armazenamento e rede, simplificando as operações sem exigir que saiam de seus pipelines de CI/CD.

As implantações locais estão diminuindo como participação do mercado de autoridade certificadora, mas persistem em setores com leis rígidas de soberania de dados ou ambientes SCADA legados. Os modelos híbridos — autoridades certificadoras raiz locais delegando para subordinadas em nuvem — estão emergindo como o padrão pragmático para empresas globais que buscam controle centralizado de políticas com capacidade de emissão elástica. O bloqueio de fornecedor e a portabilidade de chaves entre nuvens, portanto, moldarão os critérios de aquisição à medida que os compradores buscam proteger a flexibilidade de longo prazo enquanto ainda expandem o mercado total de autoridade certificadora para credenciais automatizadas de curta duração.

Análise Geográfica

A América do Norte reteve 38,71% da receita em 2025, ancorada pelos mandatos federais de confiança zero dos Estados Unidos que exigem certificados de dispositivos e cargas de trabalho para cada segmento de rede. A aplicação do PCI DSS 4.0 adicionou urgência ao setor privado, enquanto o Quadro de Confiança Pan-Canadense do Canadá impulsionou a demanda por credenciais de identidade interprovinciais. As regras de fintech do México exigem TLS mútuo para APIs de open banking, ampliando a adoção regional além dos Estados Unidos. Em conjunto, essas políticas mantêm a América do Norte como o maior comprador absoluto de certificados de alta garantia, apesar da maturação da penetração.

A Ásia-Pacífico está avançando a uma CAGR de 12,39%, a mais rápida do mundo. A Autoridade de Certificação Financeira da China emitiu mais de 500 milhões de certificados para comércio eletrônico, serviços bancários e públicos até 2025, superando em muito os pares regionais. A Interface de Pagamentos Unificados da Índia processa bilhões de chamadas de API por dia sob os mandatos de criptografia do Banco de Reserva, exigindo que cada banco participante se torne um assinante de certificados. A Agência Digital do Japão atualiza o ecossistema do Cartão My Number com certificados qualificados, e a Coreia do Sul pilota registros de transparência baseados em blockchain para fiscalizar emissões incorretas. A adoção de nuvem, carteiras digitais e comércio eletrônico transfronteiriço estão impulsionando os volumes de certificados mais do que em qualquer outra geografia ao longo do horizonte de previsão.

A Europa fica entre os dois extremos, mas a profundidade regulatória a torna estrategicamente vital. O eIDAS 2.0, formalizado no Regulamento 2024/1183, obriga cada estado-membro a aceitar prestadores de serviços de confiança qualificados além-fronteiras, expandindo o conjunto endereçável para emissores de alta garantia. A Alemanha reforçou as bases criptográficas após as vulnerabilidades de 2024, enquanto o quadro pós-Brexit do Reino Unido obriga as autoridades certificadoras a navegar por conjuntos de regras duplos. Na América do Sul, a PKI gerida pelo governo do Brasil domina a emissão para declarações fiscais e folhas de pagamento, enquanto a Argentina e o Chile avançam mais lentamente devido a orçamentos fragmentados de governo eletrônico. O crescimento no Oriente Médio e na África depende dos programas de governo inteligente do Golfo, mas a adoção na África Subsaariana ainda é limitada por largura de banda, custo e baixa conscientização sobre segurança.

Cenário Competitivo

Os cinco maiores fornecedores comerciais — DigiCert, Sectigo, GoDaddy, GlobalSign e Entrust — detêm aproximadamente 55% a 60% de participação combinada, conferindo ao setor um perfil moderadamente consolidado. A aquisição da DigiCert por USD 6,9 bilhões pela Clearlake Capital e pela TA Associates em 2024 sinalizou a confiança dos investidores na receita de assinaturas vinculada a renovações automatizadas. O Let's Encrypt superou 4 bilhões de certificados ativos em 2025, levando o custo marginal dos produtos de validação de domínio a zero. Como resultado, o crescimento premium agora se concentra na validação de alta garantia e na orquestração do ciclo de vida, e não no volume básico de emissão.

Os hiperescaladores são os entrantes mais disruptivos. A Amazon Trust Services provisiona certificados exclusivamente para cargas de trabalho da AWS, o Google Trust Services incorpora a emissão dentro do Google Cloud, e a PKI em Nuvem da Microsoft se integra ao Azure Active Directory. Essas plataformas reduzem o provisionamento de horas para segundos e agrupam os custos nas faturas de infraestrutura, corroendo a relevância das autoridades certificadoras independentes para aplicações nativas em nuvem. O SSL para SaaS da Cloudflare aprofunda ainda mais as fronteiras ao permitir que fornecedores de software terceirizem o gerenciamento de certificados no nível do locatário, aprofundando a integração vertical.

A diferenciação estratégica agora depende de três alavancas: latência de automação, prontidão pós-quântica e expertise de domínio. A Sectigo faz parceria com fabricantes de chips para incorporar certificados de dispositivos durante a fabricação de silício, posicionando-se para a escala da IoT, enquanto a Entrust se concentra nos setores financeiro e governamental, onde a regulamentação justifica preços premium. A Venafi e a Keyfactor focam na orquestração de identidade de máquinas para Kubernetes e tráfego de malha de serviços, capturando empresas que emitem milhões de certificados de curta duração por dia. Os proprietários de programas raiz de navegadores — Google, Apple, Mozilla e Microsoft — retêm poder de veto sobre a política de emissão, demonstrado quando a Apple adotou unilateralmente a validade de 45 dias em 2025, remodelando rapidamente a economia competitiva. O interesse de private equity, a disrupção sem fins lucrativos e a integração de hiperescaladores, portanto, se combinam para manter a rivalidade intensa mesmo em um campo moderadamente concentrado.

Líderes do Setor de Autoridade Certificadora

DigiCert Inc.

Sectigo Ltd.

GoDaddy Group

GlobalSign K.K.

Asseco Data Systems SA

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: A DigiCert lançou um Conjunto de Certificados Prontos para Quantum com suporte a algoritmos híbridos clássico-quânticos, permitindo que as empresas testem migrações enquanto mantêm a compatibilidade com sistemas legados.

- Fevereiro de 2026: A SSL.com obteve a certificação WebTrust para processos de emissão pós-quântica, tornando-se uma das primeiras autoridades certificadoras comerciais com operações resistentes a quantum auditadas.

- Janeiro de 2026: O Google Trust Services adicionou hierarquias de autoridades certificadoras privadas dentro do Google Cloud, eliminando a necessidade de módulos de segurança de hardware locais.

- Janeiro de 2026: A Buypass AS expandiu-se para os mercados nórdicos com certificados qualificados pelo eIDAS para identidade digital transfronteiriça.

Escopo do Relatório Global do Mercado de Autoridade Certificadora

O Relatório do Mercado de Autoridade Certificadora é Segmentado por Componente (Tipos de Certificado e Serviços), Porte Organizacional (Grandes Empresas e Pequenas e Médias Empresas), Vertical de Usuário Final (BFSI, TI e Telecomunicações, Varejo e Comércio Eletrônico, Saúde e Ciências da Vida, Governo e Setor Público), Nível de Validação de Certificado (Validação de Domínio, Validação Organizacional, Validação Estendida), Modelo de Implantação (Local e Nuvem) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico, Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Tipos de Certificado | Certificados SSL/TLS |

| Certificados de Assinatura de Código | |

| Certificados de E-mail Seguro | |

| Certificados de Cliente de Autenticação | |

| Serviços |

| Grandes Empresas |

| Pequenas e Médias Empresas |

| BFSI |

| TI e Telecomunicações |

| Varejo e Comércio Eletrônico |

| Saúde e Ciências da Vida |

| Governo e Setor Público |

| Validação de Domínio |

| Validação Organizacional |

| Validação Estendida |

| Local |

| Nuvem |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos |

| Arábia Saudita | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

| Por Componente | Tipos de Certificado | Certificados SSL/TLS | |

| Certificados de Assinatura de Código | |||

| Certificados de E-mail Seguro | |||

| Certificados de Cliente de Autenticação | |||

| Serviços | |||

| Por Porte Organizacional | Grandes Empresas | ||

| Pequenas e Médias Empresas | |||

| Por Vertical de Usuário Final | BFSI | ||

| TI e Telecomunicações | |||

| Varejo e Comércio Eletrônico | |||

| Saúde e Ciências da Vida | |||

| Governo e Setor Público | |||

| Por Nível de Validação de Certificado | Validação de Domínio | ||

| Validação Organizacional | |||

| Validação Estendida | |||

| Por Modelo de Implantação | Local | ||

| Nuvem | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Reino Unido | ||

| Alemanha | |||

| França | |||

| Itália | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos | |

| Arábia Saudita | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Egito | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Com que rapidez se espera que o mercado de autoridade certificadora cresça até 2031?

Projeta-se que se expanda de USD 232,31 milhões em 2026 para USD 397,14 milhões até 2031, registrando uma CAGR de 11,32% ao longo de 2026-2031.

Qual componente atualmente impulsiona a maior participação de receita?

Os tipos de certificado, incluindo certificados SSL/TLS e de assinatura de código, capturaram 48,24% da receita em 2025 e continuam superando os serviços.

Por que a Ásia-Pacífico é a região de crescimento mais rápido?

A expansão da PKI nacional na China, a modernização dos pagamentos na Índia e amplos investimentos em governo digital estão impulsionando uma CAGR regional de 12,39% até 2031.

O que torna a saúde um segmento de usuário final de crescimento rápido?

As diretrizes da FDA agora exigem que os dispositivos médicos incorporem certificados para autenticação de firmware e comunicações seguras, impulsionando uma CAGR de 12,36% para saúde e ciências da vida.

Como a redução da validade dos certificados afetará as empresas?

Os prazos de vida propostos de 47 dias forçam a automação da emissão e da renovação, transformando os fluxos de trabalho manuais em riscos de interrupção e favorecendo os fornecedores com plataformas de ciclo de vida orientadas por API.

Os certificados pós-quânticos estão disponíveis comercialmente hoje?

Sim, fornecedores como DigiCert e Cloudflare lançaram certificados híbridos clássico-quânticos, permitindo que as organizações testem migrações enquanto permanecem compatíveis com os clientes existentes.

Página atualizada pela última vez em: