Tamanho e Participação do Mercado de Caseína e Caseinatos dos Estados Unidos

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Período de Dados Históricos | 2021 - 2024 |

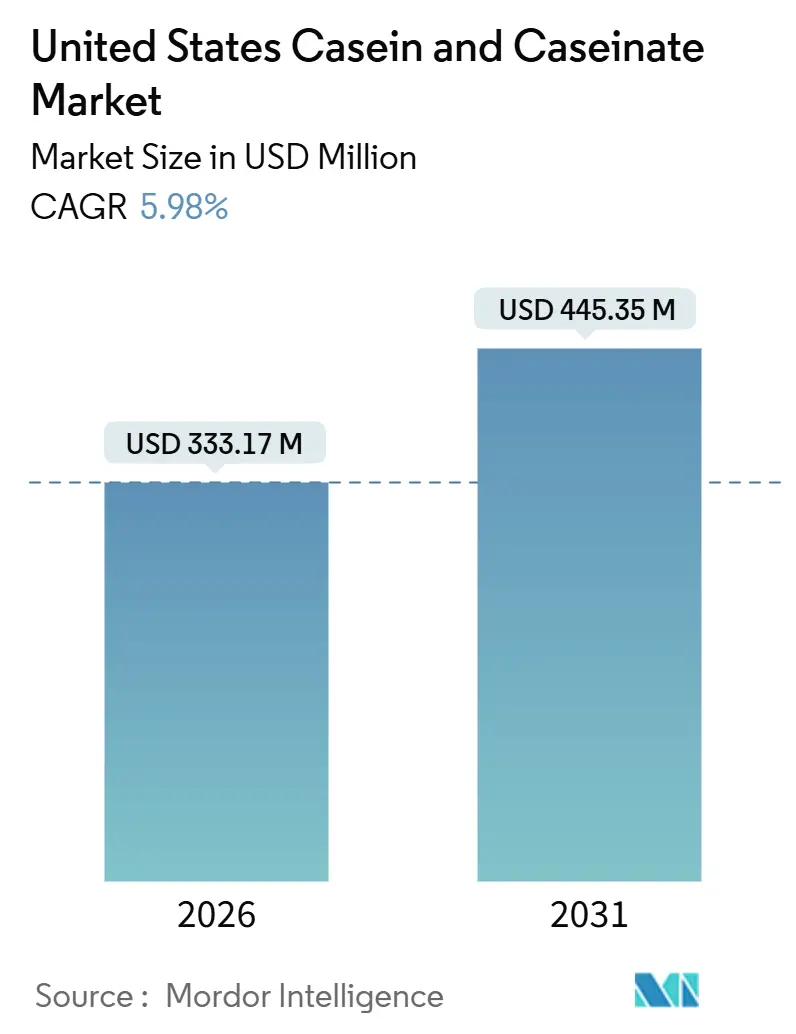

| Tamanho do Mercado (2026) | 333.17 Milhões de dólares |

| Tamanho do Mercado (2031) | 445.35 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.98% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Caseína e Caseinatos dos Estados Unidos por Mordor Intelligence

O tamanho do mercado de caseína e caseinatos dos Estados Unidos é avaliado em USD 333,17 milhões em 2026 e está projetado para atingir USD 445,35 milhões até 2031, avançando a um CAGR de 5,98% ao longo do período de previsão. Esse crescimento é atribuído principalmente a uma mudança das commodities proteicas tradicionais a granel para caseinatos de alta pureza, que são cada vez mais utilizados em produtos como fórmulas infantis, bebidas de recuperação esportiva e alimentos médicos especializados. Embora os preços do leite cru estejam previstos para declinar em 2026, os investimentos domésticos indicam forte confiança dos processadores na demanda contínua por sólidos desnatados. No entanto, o mercado enfrenta desafios, incluindo a crescente concorrência de proteínas de origem vegetal e a crescente demanda por produtos com rótulo limpo, que estão impulsionando inovações funcionais rápidas. Expansões recentes de capacidade destacam um foco em emulsificantes de caseinato de sódio, caseinato de cálcio por suas propriedades de liberação lenta e concentrados de caseína micelar, particularmente para o segmento em expansão de shakes prontos para beber. Essa evolução ressalta uma mudança na estratégia de criação de valor do mercado, priorizando atributos de desempenho únicos em detrimento do volume. Além disso, os formuladores de alimentos estão capitalizando a imagem "natural" da caseína, posicionando-a como uma alternativa superior aos emulsificantes sintéticos. Essa abordagem apoia preços premium enquanto aborda desafios como preocupações com intolerância à lactose e o surgimento de alternativas lácteas produzidas por fermentação de precisão.

Principais Conclusões do Relatório

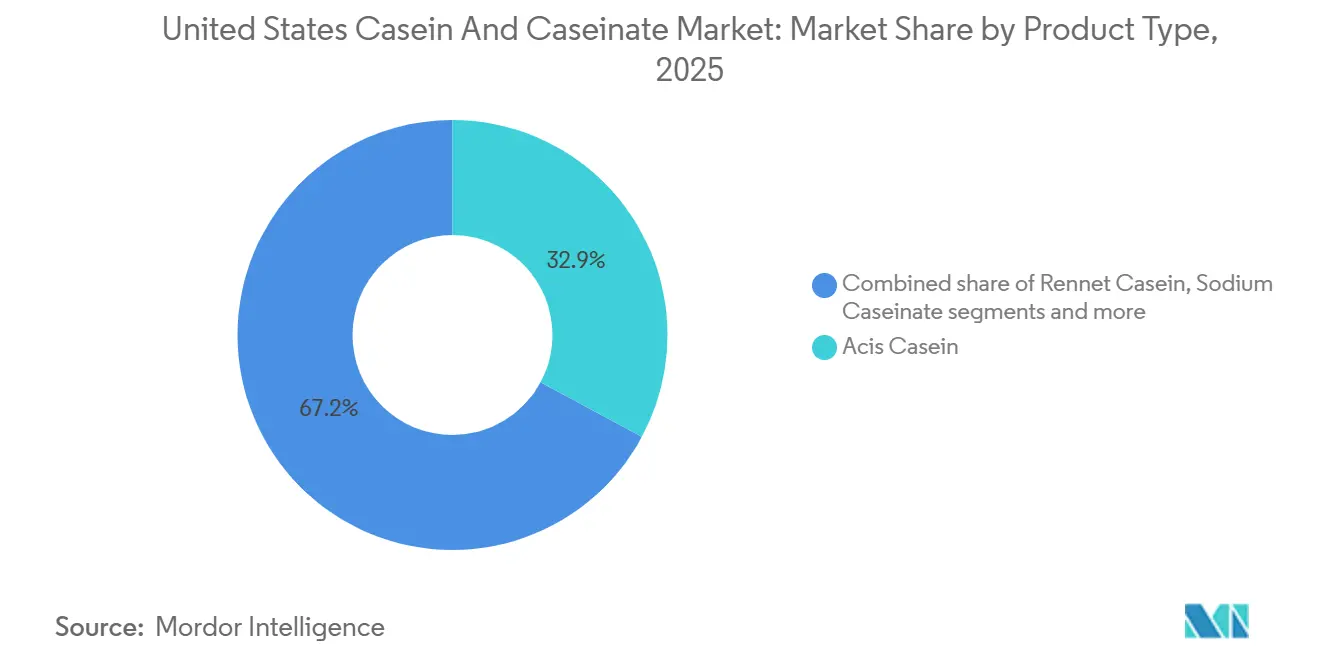

- Por tipo de produto, a caseína ácida liderou com 32,85% de participação na receita em 2025, enquanto o caseinato de sódio está previsto para expandir a um CAGR de 6,95% até 2031.

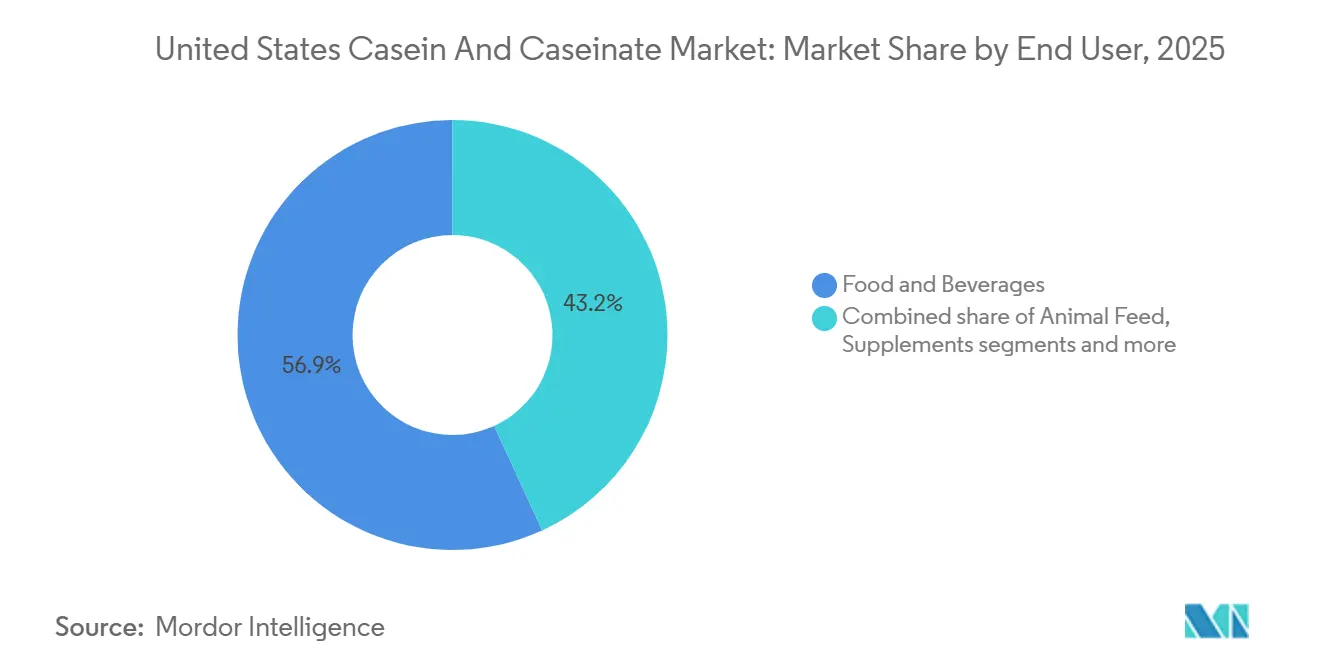

- Por usuário final, alimentos e bebidas responderam por 56,85% da demanda em 2025; o segmento de suplementos está projetado para crescer a um CAGR de 7,25% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Caseína e Caseinatos dos Estados Unidos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente demanda por alimentos e bebidas enriquecidos com proteínas | +1.4% | Nacional, com concentração em centros urbanos e dados demográficos conscientes da saúde | Médio prazo (2-4 anos) |

| Expansão da nutrição esportiva/de desempenho | +1.6% | Nacional, com ganhos iniciais na Califórnia, Texas, Flórida e áreas metropolitanas do Nordeste | Curto prazo (≤ 2 anos) |

| Crescimento das aplicações para idosos e nutrição médica | +1.2% | Nacional, acelerado em estados com populações envelhecidas (Flórida, Arizona, Pensilvânia) | Longo prazo (≥ 4 anos) |

| Benefícios funcionais em formulações de panificação e laticínios | +0.9% | Nacional, impulsionado por padarias comerciais e processadores de laticínios | Médio prazo (2-4 anos) |

| Mudança em direção a formulações com rótulo limpo e "naturais" | +1.3% | Nacional, liderado por segmentos de produtos premium e orgânicos | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescente demanda por alimentos e bebidas enriquecidos com proteínas

A conscientização dos consumidores sobre o consumo de proteínas atingiu um ponto de inflexão significativo. Mais americanos não apenas buscam incluir proteínas em suas dietas, mas também estão cada vez mais focados em aumentar sua ingestão (59% em 2022, 67% em 2023 e 71% em 2024), de acordo com o Conselho Internacional de Informação Alimentar[1]Fonte: Conselho Internacional de Informação Alimentar, "Pesquisa de Alimentos e Saúde IFIC 2024", ific.org. Essa tendência vai além dos dados demográficos atléticos e se estende aos produtos de mercearia convencionais. Os fabricantes estão agora aprimorando itens do cotidiano, como pão, lanches e refeições prontas para cozinhar, com alegações de "alto teor de proteínas". Embora tanto os caseinatos quanto as proteínas do soro do leite sejam amplamente utilizados, os caseinatos oferecem benefícios únicos. Eles oferecem emulsificação superior, ligação de água e estabilidade ao calor, particularmente em condições de baixo pH ou alta temperatura, onde as proteínas do soro do leite ficam aquém. Os consumidores mais jovens estão impulsionando a demanda por formatos convenientes, como barras de proteína e shakes prontos para beber. O caseinato de sódio se destaca nessas aplicações devido à sua solubilidade e sabor neutro, permitindo produtos com rótulo limpo sem estabilizadores sintéticos. À medida que os processadores reformulam linhas de produtos mais antigas para capitalizar a tendência de proteínas, os ingredientes à base de caseína estão bem posicionados para ganhar participação de mercado, desafiando o domínio dos isolados de proteína de soja e ervilha.

Expansão da nutrição esportiva/de desempenho

Com a crescente participação em esportes, a nutrição esportiva/de desempenho está experimentando um crescimento significativo. Em 2024, o Departamento de Estatísticas do Trabalho destacou que 21,5% da população dos EUA se engajava em esportes, exercícios e atividades recreativas diariamente[2]Fonte: Departamento de Estatísticas do Trabalho, "Pesquisa Americana sobre Uso do Tempo", bls.gov. A caseína se distingue por suas propriedades de digestão lenta, pois o caseinato de cálcio forma um gel no estômago, permitindo a liberação gradual de aminoácidos ao longo de 6 a 8 horas. Essa característica a torna uma escolha ideal para atletas de força que buscam recuperação noturna. Em contraste com o soro do leite, que é absorvido rapidamente, a caseína oferece um papel complementar em vez de servir como substituto. Além disso, os formuladores estão cada vez mais focados em concentrados de caseína micelar, que retêm sua estrutura coloidal nativa. Essa inovação melhora a textura dos formatos prontos para beber em comparação com a caseína precipitada por ácido. À medida que a nutrição esportiva se expande de canais especializados para supermercados convencionais e plataformas de comércio eletrônico, os benefícios técnicos da caseína em bebidas estáveis em prateleira e de baixa acidez devem impulsionar o crescimento incremental, estendendo sua aplicação além dos formatos tradicionais em pó.

Crescimento das aplicações para idosos e nutrição médica

A suplementação oral de proteínas demonstrou eficácia na redução de riscos de mortalidade e no apoio ao ganho de peso em populações idosas desnutridas. Essa evidência crescente está acelerando a adoção de alimentos médicos e suplementos nutricionais orais enriquecidos com caseína, particularmente à medida que a população dos EUA com 65 anos ou mais continua a crescer. Em 2024, espera-se que 18% da população total dos EUA tenha 65 anos ou mais, de acordo com o Banco Mundial[3]Fonte: Banco Mundial, "Perspectivas da População Mundial", worldbank.org. O caseinato de cálcio é especialmente preferido nesse grupo demográfico devido à sua capacidade de liberar aminoácidos gradualmente. Essa característica é essencial para promover a síntese de proteínas musculares em pacientes sarcopênicos que não toleram grandes ingestões únicas de proteínas. A clareza regulatória fortalece ainda mais essa tendência: o FDA 21 CFR Parte 107 estabelece a caseína como padrão de referência para a qualidade biológica de proteínas em fórmulas infantis. As proteínas alternativas devem atingir pelo menos 70% do valor biológico da caseína para se qualificarem. Esse suporte regulatório se estende à nutrição de idosos, onde os formuladores utilizam a pontuação PDCAAS de 1,00 da caseína para alcançar alegações de proteínas com uso mínimo de ingredientes. A combinação de uma população envelhecida, evidências clínicas robustas e aprovação regulatória posiciona a caseína como um ingrediente-chave que impulsiona o crescimento de longo prazo no setor de nutrição médica.

Benefícios funcionais em formulações de panificação e laticínios

A estrutura única da caseína, com um núcleo hidrofóbico e uma superfície hidrofílica, facilita a emulsificação e a ligação de água. Isso melhora o manuseio da massa, aprimora a textura do miolo e prolonga a vida útil na panificação comercial. A substituição de 30% a 50% da farinha de trigo por concentrados de proteína do leite com predominância de caseína aumenta o volume do pão e retarda o envelhecimento, preservando as qualidades sensoriais. Nos produtos lácteos, o caseinato de sódio atua como estabilizador em queijo processado, evitando a separação de gordura durante o aquecimento e prolongando a vida útil na refrigeração. Essas vantagens não apenas melhoram a qualidade do produto, mas também levam a economias de custos significativas para os fabricantes, minimizando o desperdício e estendendo os prazos de distribuição. O setor de panificação está cada vez mais adotando a fortificação com proteínas, com rótulos de "fonte de proteínas" tornando-se padrão em pães e pãezinhos premium. Em meio às demandas por rótulo limpo que levam os formuladores a se afastar de emulsificantes sintéticos como DATEM e polissorbatos, os caseinatos emergem como um substituto "natural", atendendo tanto às necessidades funcionais quanto de marketing, especialmente em linhas orgânicas e sem OGM.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Intensificação da concorrência de proteínas de origem vegetal | -1.1% | Nacional, com maior impacto em mercados urbanos costeiros e dados demográficos mais jovens | Curto prazo (≤ 2 anos) |

| Alta prevalência de intolerância à lactose e alergia a laticínios | -0.8% | Nacional, afetando desproporcionalmente as populações asiático-americanas, afro-americanas, hispânicas e indígenas americanas | Longo prazo (≥ 4 anos) |

| Volatilidade nos preços e no fornecimento de leite cru | -0.6% | Nacional, com variações regionais ligadas à concentração de rebanhos leiteiros em Wisconsin, Califórnia, Idaho, Nova York | Médio prazo (2-4 anos) |

| Pressões sobre margens em segmentos de processamento de alimentos comoditizados | -0.5% | Nacional, concentrado em pós lácteos de commodities e segmentos de caseína industrial | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Intensificação da concorrência de proteínas de origem vegetal

À medida que os consumidores rejeitavam cada vez mais os alimentos de origem vegetal devido a prêmios de preço 2 a 4 vezes mais altos do que os produtos lácteos convencionais, as vendas no varejo do setor experimentaram um declínio perceptível. No entanto, essa queda no volume oculta investimentos significativos em andamento no desenvolvimento de proteínas vegetais de próxima geração. Esses avanços incluem isolados de ervilha e feijão fava, que apresentam melhor solubilidade e perfis de sabor neutros, reduzindo efetivamente a lacuna sensorial entre as proteínas vegetais e a caseína láctea. A pressão competitiva é particularmente intensa nos segmentos de bebidas prontas para beber e proteínas em pó, onde os consumidores mais jovens tendem a priorizar narrativas de sustentabilidade em detrimento de atributos puramente funcionais. Apesar disso, as proteínas vegetais continuam a enfrentar desafios técnicos, particularmente em aplicações que requerem estabilidade ao calor, emulsificação e digestão de liberação lenta, áreas onde a caseína mantém uma clara vantagem estrutural. No entanto, o impacto dessas limitações é mitigado por uma base de consumidores bifurcada, com grupos distintos impulsionando a demanda com base em prioridades variadas.

Alta prevalência de intolerância à lactose e alergia a laticínios

Nos Estados Unidos, muitos adultos experimentam intolerância à lactose. Embora a caseína processada não contenha lactose, a confusão entre intolerância à lactose e alergias a proteínas do leite, que afetam principalmente crianças pequenas, desencoraja domicílios avessos a laticínios de experimentar produtos enriquecidos com caseína. Esse problema é ainda mais complicado pelo surgimento da marca "livre de", onde as marcas promovem alternativas de origem vegetal como inerentemente mais seguras para indivíduos sensíveis. No entanto, a maioria dos indivíduos intolerantes à lactose pode consumir de 8 a 12 onças de leite sem sintomas. O impacto de longo prazo dessa restrição é mitigado por formuladores que utilizam caseinatos tratados com lactase e desenvolvem peptídeos de caseína hidrolisada, que reduzem a alergenicidade enquanto retêm as propriedades funcionais. Além disso, o caseinato de cálcio é amplamente utilizado em produtos de nutrição médica destinados a populações idosas, que têm menor probabilidade de experimentar intolerância à lactose devido a uma inclinação de ancestralidade europeia. Isso ajuda a sustentar a demanda nesse grupo demográfico, apesar dos desafios associados à intolerância à lactose.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Caseína Ácida Industrial Ancora a Participação, Caseinato de Sódio Impulsiona o Crescimento

Em 2025, a Caseína Ácida respondeu por 32,85% da receita por tipo de produto, destacando seu papel crítico em adesivos industriais, revestimentos, dimensionamento de papel e têxteis. Suas propriedades de formação de filme e custo-efetividade frequentemente têm precedência sobre a necessidade de pureza de grau alimentício. O processo de produção envolve precipitação ácida no ponto isoelétrico da caseína, pH 4,6, usando ácido clorídrico ou fermentação com ácido lático. Esse processo produz um produto com baixo teor de cálcio, garantindo que ele se dissolva facilmente em soluções alcalinas. No entanto, o segmento enfrenta desafios, incluindo a crescente substituição de polímeros sintéticos em aplicações não alimentícias e oportunidades limitadas para diferenciação de valor agregado. A Caseína de Coalho, produzida por coagulação enzimática com quimosina, retém nanoclusters de fosfato de cálcio que aprimoram suas propriedades funcionais, tornando-a ideal para análogos de queijo e queijo processado. No entanto, seus custos de produção mais elevados restringem seu uso principalmente a aplicações alimentícias premium. O Caseinato de Potássio atende a mercados de nicho, como nutrição médica com baixo teor de sódio e recuperação esportiva, enquanto o Caseinato de Cálcio, com seu perfil de digestão lenta, é bem adequado para suplementação proteica noturna, visando fisiculturistas e nutrição de idosos.

O Caseinato de Sódio está projetado para crescer a um CAGR de 6,95% de 2026 a 2031, impulsionado por suas excepcionais capacidades de solubilidade e emulsificação, que o tornam uma escolha preferida para cremes de café, fórmulas infantis e bebidas proteicas prontas para beber. A estrutura anfifílica do caseinato de sódio suporta emulsões estáveis de óleo em água em níveis de pH acima de 4,6, posicionando-o como a principal proteína para bebidas estáveis em prateleira que não podem suportar a agregação induzida pelo calor das proteínas do soro do leite. Além disso, o segmento se beneficia de seu apelo de rótulo limpo, pois o caseinato de sódio pode substituir emulsificantes sintéticos como polissorbatos e mono e diglicerídeos em formulações destinadas a alegações de produtos orgânicos e naturais. À medida que os fabricantes de bebidas reformulam para atender à demanda dos consumidores por ingredientes reconhecíveis, a versatilidade funcional e a aceitação regulatória do caseinato de sódio o posicionam para ganhar participação de mercado incremental tanto de aditivos sintéticos quanto de isolados de proteínas de origem vegetal.

Por Usuário Final: Alimentos e Bebidas Dominam, Segmento de Suplementos Acelera

Em 2025, o setor de Alimentos e Bebidas representou 56,85% da demanda por usuário final, impulsionado principalmente por aplicações de panificação, laticínios e alimentos prontos para consumo. As propriedades de ligação de água, emulsificação e estabilidade ao calor da caseína proporcionaram funcionalidade custo-efetiva nessas áreas. Dentro desse setor, Laticínios e Alternativas Lácteas dominaram em termos de volume. O caseinato de sódio desempenhou um papel fundamental ao estabilizar o queijo processado, prevenir a sinérese no iogurte e fortalecer o leite fluido com proteínas, preservando sua sensação na boca. Em aplicações de panificação, as propriedades de fortalecimento da massa da caseína melhoraram o volume do pão e prolongaram a vida útil. Os padeiros comerciais substituíram cada vez mais a farinha de trigo por concentrados de proteína do leite em formulações de pão premium. As bebidas, particularmente cremes de café e bebidas enriquecidas com proteínas, emergiram como o segmento de crescimento mais rápido. Os caseinatos também foram utilizados em Alimentos Prontos para Consumo e Prontos para Cozinhar como aglutinantes e emulsificantes em carnes processadas, sopas e molhos, substituindo fosfatos e estabilizadores sintéticos para atender aos requisitos de rótulo limpo. Embora as aplicações de confeitaria permanecessem limitadas, as propriedades de formação de filme da caseína foram usadas em barras proteicas e mastigáveis nutricionais. Os lanches, especialmente os lanches proteicos extrudados e assados, estão ganhando força à medida que os formuladores aproveitam o sabor neutro e as propriedades aglutinantes da caseína para apoiar alegações de "alto teor de proteínas" sem comprometer a textura.

O segmento de Suplementos está previsto para crescer a um CAGR de 7,25% de 2026 a 2031, impulsionado pela convergência de subsegmentos como Alimentos para Bebês e Fórmulas Infantis, Nutrição para Idosos e Nutrição Médica, e Nutrição Esportiva/de Desempenho. Sob o FDA 21 CFR Parte 107, a caseína é o padrão de referência para a qualidade biológica de proteínas em fórmulas infantis. Esse regulamento exige que proteínas alternativas atinjam pelo menos 70% do valor biológico da caseína ou enfrentem exclusão, reforçando a posição da caseína nessa categoria regulamentada. As aplicações em Nutrição para Idosos e Nutrição Médica estão se expandindo à medida que a população dos EUA com 65 anos ou mais continua a crescer. Em Nutrição Esportiva/de Desempenho, o caseinato de cálcio é utilizado por seu perfil de digestão lenta, apoiando a recuperação muscular noturna. O setor de Ração, que inclui substitutos de leite para bezerros e alimentos premium para animais de estimação, permanece estável, mas comoditizado, com a caseína competindo em custo em vez de funcionalidade contra proteínas de soro do leite e soja. No segmento de Cuidados Pessoais e Cosméticos, a caseína hidrolisada é usada por suas propriedades de formação de filme e hidratação em produtos para cabelo e pele, embora sua contribuição para a demanda geral permaneça mínima.

Análise Geográfica

Nos Estados Unidos, Wisconsin, Califórnia, Idaho, Nova York e Pensilvânia lideram na produção de leite. No entanto, um excesso de oferta em sólidos desnatados e forte demanda de exportação devem impulsionar os preços do leite cru para baixo. Essas exportações redirecionam de 48 a 50 bilhões de libras de excedente anualmente para os mercados globais. Embora esse declínio de preços reduza os custos de insumos para os processadores de caseína, cria desafios para os produtores de laticínios, potencialmente levando a reduções de rebanho se os preços permanecerem abaixo dos níveis de equilíbrio. Os processadores em Idaho e no Oeste das Montanhas Rochosas estão expandindo a capacidade de caseinato para atender às necessidades dos fabricantes de bebidas da Costa Oeste, enquanto as instalações do Centro-Oeste se concentram na produção de caseína ácida de commodities para aplicações industriais e caseína de coalho para substitutos de queijo.

De 2025 a 2028, os processadores planejam investir mais de USD 11 bilhões em expansões de capacidade em 19 estados. Isso demonstra confiança na demanda de longo prazo, apesar dos desafios de curto prazo das alternativas de origem vegetal e da prevalência de intolerância à lactose. Esses investimentos refletem uma mudança do leite fluido de commodities para ingredientes de valor agregado, visando o mercado de proteínas funcionais premium. O foco em adições de capacidade em Nova York e no Oeste das Montanhas Rochosas posiciona os produtores domésticos mais próximos dos mercados das Costas Leste e Oeste, reduzindo os custos logísticos. No entanto, a concorrência de fornecedores da Nova Zelândia e europeus continua sendo uma preocupação no segmento de caseína ácida de commodities.

Os fatores regulatórios influenciam significativamente as tendências geográficas. Por exemplo, a supervisão rigorosa do FDA sobre fórmulas infantis e produtos de nutrição médica cria desafios de conformidade que favorecem os produtores domésticos estabelecidos em detrimento dos menores players regionais. Em 2024, a detecção do vírus influenza aviária H5N1 em bovinos leiteiros levantou preocupações de biossegurança. Embora a pasteurização elimine efetivamente o vírus e nenhuma transmissão humana por meio de produtos lácteos tenha sido relatada, o incidente ressalta a importância da conformidade com as Boas Práticas de Fabricação Atuais (CGMP) sob o 21 CFR Parte 106. Também pode acelerar a adoção de medidas de biossegurança nas fazendas, aumentando os custos para laticínios menores. À medida que o mercado evolui, os processadores com cadeias de suprimentos integradas, expertise regulatória e proximidade com setores de alto crescimento, como nutrição esportiva e alimentos médicos, provavelmente ganharão vantagem competitiva sobre aqueles focados exclusivamente na produção de proteínas de commodities.

Cenário Competitivo

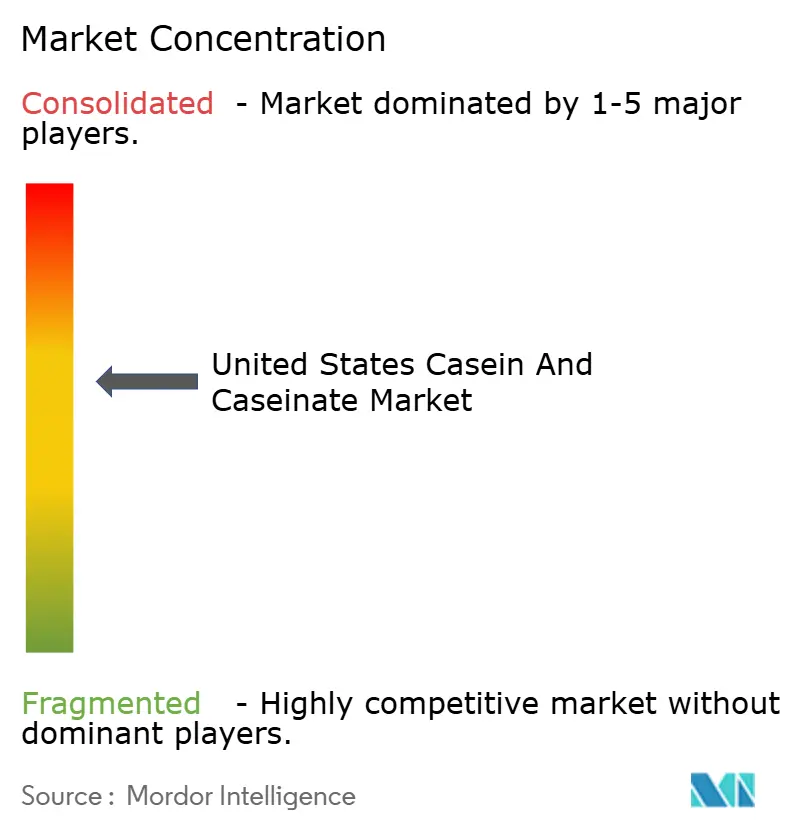

O mercado de caseína e caseinatos dos Estados Unidos é moderadamente consolidado, com cooperativas lácteas multinacionais e processadores de proteínas especializados liderando a produção. No entanto, segmentos de nicho como caseína orgânica e peptídeos de caseína hidrolisada permanecem fragmentados. As empresas estão priorizando a integração vertical e a expansão de capacidade para capitalizar os caseinatos de alta margem em vez da caseína ácida de commodities. A decisão da General Mills de alienar suas operações de iogurte norte-americanas para o consórcio Lactalis-Sodiaal por USD 2 bilhões em junho de 2025 destaca a mudança do setor para longe dos produtos lácteos de commodities de baixa margem em direção a bens de consumo de marca. Por outro lado, o lançamento pela Milk Specialties Global da primeira planta dedicada de caseinato dos EUA em Jerome, Idaho, reflete um foco em plataformas de proteínas diferenciadas.

Existem oportunidades em parcerias de fermentação de precisão, onde as empresas lácteas tradicionais poderiam licenciar a produção de caseína bioidentical para mitigar os riscos do crescente mercado de origem vegetal. Além disso, o desenvolvimento de sistemas de entrega de medicamentos à base de caseína para produtos farmacêuticos, aproveitando o comportamento de micelas responsivas ao pH documentado em pesquisas, apresenta outra via de crescimento. Os principais players do mercado de caseína estão investindo pesadamente em inovação de produtos para manter sua vantagem competitiva. Eles estão adotando tecnologias de processamento avançadas e aprimorando as capacidades de pesquisa para criar produtos de caseína especializados para aplicações como nutrição esportiva e fórmulas infantis. A flexibilidade operacional é crítica, com os fabricantes formando parcerias estratégicas com distribuidores e varejistas locais para otimizar a distribuição de produtos. Muitas empresas também estão expandindo a produção por meio de aquisições e modernização de instalações. O setor está cada vez mais focado em produtos orgânicos e com rótulo limpo, com empresas introduzindo variantes especializadas para atender às mudanças nas preferências dos consumidores. As estratégias incluem integração vertical para garantir o fornecimento de matérias-primas e investimentos em práticas de produção sustentáveis.

Novos entrantes, como o fornecedor de ingredientes de origem vegetal Ingredion, estão emergindo como disruptores. Em novembro de 2024, a Ingredion fez parceria com a Lantmännen para comercializar isolados de proteína de ervilha destinados a substituir proteínas lácteas em bebidas e produtos de nutrição. No entanto, esses players enfrentam desafios para replicar as propriedades únicas da caseína, como emulsificação, estabilidade ao calor e digestão de liberação lenta, o que fortalece a posição das proteínas derivadas de laticínios em aplicações onde a funcionalidade é crítica. A adoção de tecnologias avançadas está se acelerando, com processadores utilizando filtração por membrana e cromatografia para produzir concentrados de caseína micelar de alta pureza. Esses concentrados, que retêm sua estrutura coloidal nativa, comandam preços premium em mercados como nutrição esportiva pronta para beber e alimentos médicos. A conformidade regulatória continua sendo uma barreira significativa para novos entrantes. A adesão aos padrões do FDA, como o 21 CFR Parte 107 para fórmulas infantis e o 21 CFR Parte 106 para requisitos de CGMP, protege os players estabelecidos, mas também retarda a inovação em comparação com o setor de proteínas vegetais menos regulamentado. Espera-se que o cenário competitivo se diversifique ainda mais, com players de grande escala focando na eficiência de custos em segmentos de commodities, enquanto os processadores especializados se diferenciam por meio de inovação funcional, posicionamento de rótulo limpo e expertise regulatória em categorias de nutrição de alto valor.

Líderes do Setor de Caseína e Caseinatos dos Estados Unidos

Arla Foods amba

Fonterra Co-operative Group Limited

FrieslandCampina Ingredients

Hoogwegt Group

Actus Nutrition

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A Lactalis USA investiu USD 75 milhões para expandir e modernizar suas plantas de processamento de laticínios em Buffalo e Walton, Nova York, como parte de sua estratégia para fortalecer as operações nos Estados Unidos. Essa iniciativa visa atender à crescente demanda por produtos lácteos ricos em proteínas, melhorando a eficiência operacional e fomentando a inovação.

- Abril de 2025: A Actus Nutrition adquiriu uma instalação de produção de proteína de soro do leite da Foremost Farms USA em Sparta, Wisconsin. Essa instalação produz caseína micelar e concentrados de proteína do leite, aprimorando o portfólio de ingredientes lácteos especializados da Actus Nutrition projetados para aplicações de nutrição esportiva e alimentos funcionais.

- Março de 2025: A Arla Foods Ingredients celebrou um acordo de fabricação por contrato com a Valley Queen, aprimorando sua capacidade de atender à crescente demanda por produtos lácteos enriquecidos com proteínas nos Estados Unidos.

Escopo do Relatório do Mercado de Caseína e Caseinatos dos Estados Unidos

A caseína é a principal proteína (aprox. 80%) no leite de vaca, separada por ácido ou coalho para criar um ingrediente proteico de alta qualidade e digestão lenta. Os caseinatos, como o caseinato de sódio ou de cálcio, são produzidos pela neutralização da caseína ácida com álcalis para criar um produto solúvel. O mercado de caseína e caseinatos dos estados unidos é segmentado por tipo de produto e usuário final. Por tipo de produto, o mercado é segmentado em caseína ácida, caseína de coalho, caseinato de sódio, caseinato de cálcio e caseinato de potássio. Por usuário final, o mercado é segmentado em ração, alimentos e bebidas, cuidados pessoais e cosméticos e suplementos. As previsões de mercado são fornecidas em termos de valor (USD) e volume (toneladas).

| Caseína Ácida |

| Caseína de Coalho |

| Caseinato de Sódio |

| Caseinato de Cálcio |

| Caseinato de Potássio |

| Ração | |

| Alimentos e Bebidas | Panificação |

| Bebidas | |

| Confeitaria | |

| Laticínios e Alternativas Lácteas | |

| Alimentos Prontos para Consumo/Prontos para Cozinhar | |

| Lanches | |

| Cuidados Pessoais e Cosméticos | |

| Suplementos | Alimentos para Bebês e Fórmulas Infantis |

| Nutrição para Idosos e Nutrição Médica | |

| Nutrição Esportiva/de Desempenho |

| Por Tipo de Produto | Caseína Ácida | |

| Caseína de Coalho | ||

| Caseinato de Sódio | ||

| Caseinato de Cálcio | ||

| Caseinato de Potássio | ||

| Por Usuário Final | Ração | |

| Alimentos e Bebidas | Panificação | |

| Bebidas | ||

| Confeitaria | ||

| Laticínios e Alternativas Lácteas | ||

| Alimentos Prontos para Consumo/Prontos para Cozinhar | ||

| Lanches | ||

| Cuidados Pessoais e Cosméticos | ||

| Suplementos | Alimentos para Bebês e Fórmulas Infantis | |

| Nutrição para Idosos e Nutrição Médica | ||

| Nutrição Esportiva/de Desempenho | ||

Definição de mercado

- Usuário Final - O Mercado de Ingredientes Proteicos opera em base B2B. Fabricantes de Alimentos, Bebidas, Suplementos, Ração e Cuidados Pessoais e Cosméticos são considerados consumidores finais no mercado estudado. O escopo exclui fabricantes que compram soro do leite líquido/seco para uso como agente aglutinante, espessante ou outras aplicações não proteicas.

- Taxa de Penetração - A Taxa de Penetração é definida como a porcentagem do Volume do Mercado de Usuário Final Enriquecido com Proteínas no Volume Total do Mercado de Usuário Final.

- Teor Médio de Proteínas - O teor médio de proteínas é o teor médio de proteínas presente por 100 g de produto fabricado por todas as empresas de usuário final consideradas no escopo deste relatório.

- Volume do Mercado de Usuário Final - O volume do mercado de usuário final é o volume consolidado de todos os tipos e formas de produtos de usuário final no país ou região.

| Palavra-chave | Definição |

|---|---|

| Alfa-lactoalbumina (α-Lactoalbumina) | É uma proteína que regula a produção de lactose no leite de quase todas as espécies de mamíferos. |

| Aminoácido | É um composto orgânico que contém grupos funcionais de aminoácido e ácido carboxílico, necessários para a síntese de proteínas corporais e outros compostos importantes contendo nitrogênio, como creatina, hormônios peptídicos e alguns neurotransmissores. |

| Branqueamento | É o processo de aquecer brevemente vegetais com vapor ou água fervente. |

| BRC | Consórcio Britânico de Varejo |

| Melhorador de pão | É uma mistura à base de farinha de vários componentes com propriedades funcionais específicas, projetada para modificar as características da massa e conferir atributos de qualidade ao pão. |

| BSF | Mosca Soldado Negra |

| Caseinato | É uma substância produzida pela adição de um álcali à caseína ácida, um derivado da caseína. |

| Doença celíaca | A doença celíaca é uma reação imunológica ao consumo de glúten, uma proteína encontrada no trigo, cevada e centeio. |

| Colostro | É um fluido leitoso liberado por mamíferos que deram à luz recentemente, antes do início da produção de leite materno. |

| Concentrado | É a forma menos processada de proteína e tem um teor de proteínas variando de 40 a 90% em peso. |

| Base de proteína seca | Refere-se à porcentagem de "proteína pura" presente em um suplemento após a remoção completa da água por calor. |

| Soro do leite seco | É o produto resultante da secagem do soro do leite fresco que foi pasteurizado e ao qual nada foi adicionado como conservante. |

| Proteína do ovo | É uma mistura de proteínas individuais, incluindo ovalbumina, ovomucóide, ovoglobulina, conalbumina, vitelina e vitelenina. |

| Emulsificante | É um aditivo alimentar que facilita a mistura de alimentos imiscíveis entre si, como óleo e água. |

| Enriquecimento | É o processo de adição de micronutrientes que são perdidos durante o processamento do produto. |

| ERS | Serviço de Pesquisa Econômica do USDA |

| Extrusão | É o processo de forçar ingredientes misturados e macios através de uma abertura em uma placa perfurada ou matriz projetada para produzir a forma necessária. O alimento extrudado é então cortado em um tamanho específico por lâminas. |

| Fava | Também conhecida como Faba, é outra palavra para feijão amarelo partido. |

| FDA | Agência de Administração de Alimentos e Medicamentos |

| Floculação | É um processo no qual tipicamente um grão de cereal (como milho, trigo ou arroz) é quebrado em grãos, cozido com sabores e xaropes, e então prensado em flocos entre rolos resfriados. |

| Agente espumante | É um ingrediente alimentar que torna possível formar ou manter uma dispersão uniforme de uma fase gasosa em um alimento líquido ou sólido. |

| Serviço de alimentação | Refere-se à parte da indústria alimentícia que inclui empresas, instituições e companhias que preparam refeições fora de casa. Inclui restaurantes, cantinas escolares e hospitalares, operações de catering e muitos outros formatos. |

| Fortificação | É a adição deliberada de micronutrientes que não são encontrados naturalmente nos alimentos ou que são perdidos durante o processamento, para melhorar o valor nutricional de um produto alimentício. |

| FSANZ | Padrões Alimentares Austrália Nova Zelândia |

| FSIS | Serviço de Inspeção e Segurança Alimentar |

| FSSAI | Autoridade de Segurança e Padrões Alimentares da Índia |

| Agente gelificante | É um ingrediente que funciona como estabilizador e espessante para proporcionar espessamento sem rigidez por meio da formação de gel. |

| GHG | Gás de Efeito Estufa |

| Glúten | É uma família de proteínas encontradas em grãos, incluindo trigo, centeio, espelta e cevada. |

| Cânhamo | É uma classe botânica de cultivares de Cannabis sativa cultivados especificamente para uso industrial ou medicinal. |

| Hidrolisado | É uma forma de proteína fabricada pela exposição da proteína a enzimas que podem quebrar parcialmente as ligações entre os aminoácidos da proteína e decompor proteínas grandes e complexas em pedaços menores. Seu processamento facilita e acelera a digestão. |

| Hipoalergênico | Refere-se a uma substância que causa menos reações alérgicas. |

| Isolado | É a forma mais pura e mais processada de proteína, que passou por separação para obter uma fração proteica pura. Normalmente contém ≥ 90% de proteína em peso. |

| Queratina | É uma proteína que ajuda a formar cabelo, unhas e a camada externa da pele. |

| Lactoalbumina | É a albumina contida no leite e obtida do soro do leite. |

| Lactoferrina | É uma glicoproteína ligante de ferro presente no leite da maioria dos mamíferos. |

| Tremoço | São as sementes de leguminosas amarelas do gênero Lupinus. |

| Millennial | Também conhecido como Geração Y ou Gen Y, refere-se às pessoas nascidas de 1981 a 1996. |

| Monogástrico | Refere-se a um animal com estômago de compartimento único. Exemplos de monogástricos incluem humanos, aves, suínos, cavalos, coelhos, cães e gatos. A maioria dos monogástricos geralmente é incapaz de digerir muitos materiais alimentares de celulose, como gramíneas. |

| MPC | Concentrado de proteína do leite |

| MPI | Isolado de proteína do leite |

| MSPI | Isolado de proteína de soja metilada |

| Micoproteína | A micoproteína é uma forma de proteína unicelular, também conhecida como proteína fúngica, derivada de fungos para consumo humano. |

| Nutricosméticos | É uma categoria de produtos e ingredientes que atuam como suplementos nutricionais para cuidar da beleza natural da pele, unhas e cabelo. |

| Osteoporose | É uma condição médica na qual os ossos se tornam frágeis e quebradiços devido à perda de tecido, tipicamente como resultado de mudanças hormonais ou deficiência de cálcio ou vitamina D. |

| PDCAAS | A pontuação de aminoácidos corrigida pela digestibilidade da proteína (PDCAAS) é um método de avaliação da qualidade de uma proteína com base tanto nos requisitos de aminoácidos dos humanos quanto em sua capacidade de digeri-la. |

| Consumo per capita de proteína animal | É a quantidade média de proteína animal (como leite, soro do leite, gelatina, colágeno e proteínas do ovo) prontamente disponível para consumo por cada pessoa em uma população real. |

| Consumo per capita de proteína vegetal | É a quantidade média de proteína vegetal (como proteínas de soja, trigo, ervilha, aveia e cânhamo) prontamente disponível para consumo por cada pessoa em uma população real. |

| Quorn | É uma proteína microbiana fabricada usando micoproteína como ingrediente, na qual a cultura de fungos é seca e misturada com albume de ovo ou proteína de batata, que atua como aglutinante, e então é ajustada em textura e prensada em várias formas. |

| Pronto para Cozinhar (PPC) | Refere-se a produtos alimentícios que incluem todos os ingredientes, onde alguma preparação ou cozimento é necessário por meio de um processo indicado na embalagem. |

| Pronto para Consumo (PPC) | Refere-se a um produto alimentício preparado ou cozido com antecedência, sem necessidade de cozimento ou preparação adicional antes de ser consumido. |

| RTD | Pronto para Beber |

| RTS | Pronto para Servir |

| Gordura saturada | É um tipo de gordura na qual as cadeias de ácidos graxos têm todas ligações simples. É geralmente considerada prejudicial à saúde. |

| Salsicha | É um produto de carne feito de carne finamente picada e temperada, que pode ser fresca, defumada ou em conserva e que geralmente é recheada em uma tripa. |

| Seitan | É um substituto de carne de origem vegetal feito de glúten de trigo. |

| Cápsula mole | É uma cápsula à base de gelatina com preenchimento líquido. |

| SPC | Concentrado de proteína de soja |

| SPI | Isolado de proteína de soja |

| Espirulina | É uma biomassa de cianobactérias que pode ser consumida por humanos e animais. |

| Estabilizador | É um ingrediente adicionado a produtos alimentícios para ajudar a manter ou melhorar sua textura original e características físicas e químicas. |

| Suplementação | É o consumo ou fornecimento de fontes concentradas de nutrientes ou outras substâncias destinadas a complementar os nutrientes na dieta e corrigir deficiências nutricionais. |

| Texturizante | É um tipo específico de ingrediente alimentar usado para controlar e alterar a sensação na boca e a textura de produtos alimentícios e bebidas. |

| Espessante | É um ingrediente usado para aumentar a viscosidade de um líquido ou massa e torná-lo mais espesso, sem alterar substancialmente suas outras propriedades. |

| Gordura trans | Também chamada de ácidos graxos trans-insaturados ou ácidos graxos trans, é um tipo de gordura insaturada que ocorre naturalmente em pequenas quantidades na carne. |

| TSP | Proteína de soja texturizada |

| TVP | Proteína vegetal texturizada |

| WPC | Concentrado de proteína de soro do leite |

| WPI | Isolado de proteína de soro do leite |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar Variáveis-Chave: As variáveis-chave quantificáveis (do setor e externas) pertencentes ao segmento de produto específico e ao país são selecionadas de um grupo de variáveis e fatores relevantes com base em pesquisa de gabinete e revisão de literatura, juntamente com contribuições de especialistas primários. Essas variáveis são posteriormente confirmadas por meio de modelagem de regressão (quando necessário).

- Etapa 2: Construir um Modelo de Mercado: A fim de construir uma metodologia de previsão robusta, as variáveis e fatores identificados na Etapa 1 são testados em relação aos números históricos de mercado disponíveis. Por meio de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e avaliações de analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados em todos os níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Consultorias Personalizadas, Bancos de Dados e Plataformas de Assinatura