Tamanho e Participação do Mercado de Entretenimento Baseado em Localização

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

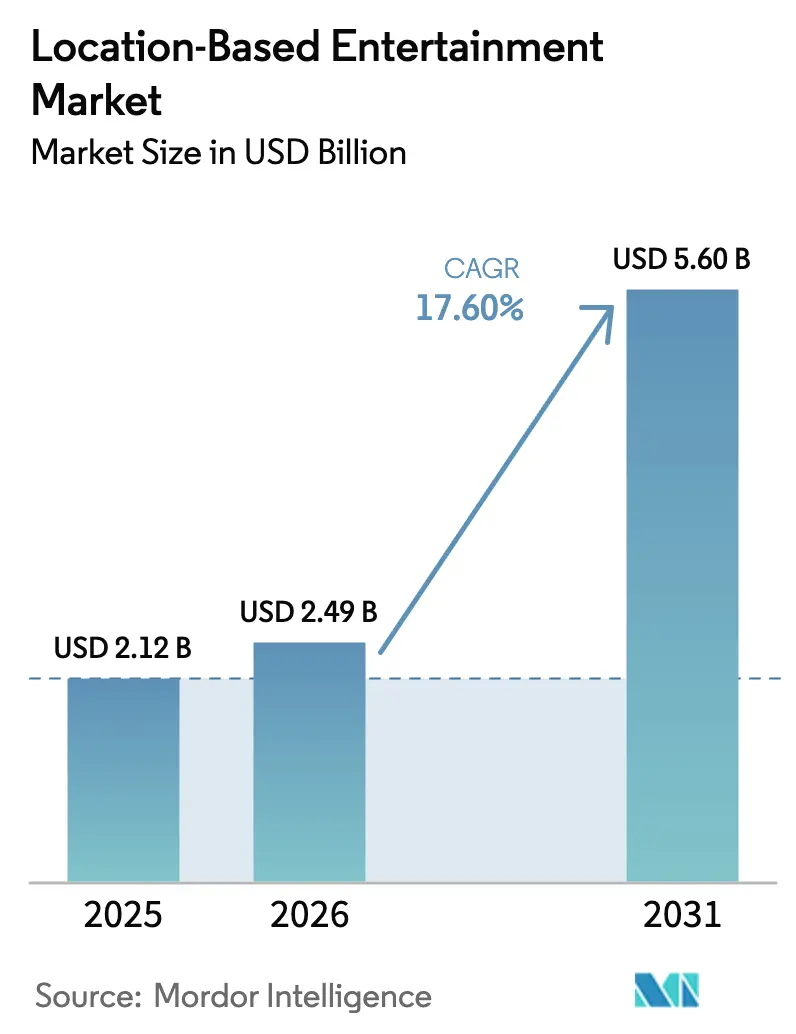

| Tamanho do Mercado (2026) | 2.49 Bilhões de dólares |

| Tamanho do Mercado (2031) | 5.6 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 17.60% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Entretenimento Baseado em Localização por Mordor Intelligence

O tamanho do mercado de entretenimento baseado em localização em 2026 é estimado em USD 2,49 bilhões, crescendo a partir do valor de 2025 de USD 2,12 bilhões, com projeções para 2031 indicando USD 5,6 bilhões, crescendo a um CAGR de 17,6% no período de 2026-2031. O impulso advém da ampla cobertura 5G, dos pipelines de conteúdo de inteligência artificial generativa e das parcerias com propriedades intelectuais (IPs) de grandes sucessos que tornam as experiências imersivas em estabelecimentos difíceis de replicar em casa. Os operadores comandam um gasto médio por visita mais elevado ao combinar merchandising exclusivo, alimentação e programação de eventos junto às atrações imersivas. Os fornecedores de hardware continuam reduzindo o peso e o custo dos headsets, facilitando a adoção tanto por consumidores quanto por estabelecimentos. Simultaneamente, o conteúdo renderizado em nuvem reduz as necessidades de computação local, desbloqueando novos formatos pop-up em distritos comerciais e hubs de viagem. A rivalidade competitiva concentra-se na obtenção de direitos exclusivos de IP e na formação de parcerias de computação de borda que possam reduzir a latência para menos de 20 milissegundos, um limiar que suporta arenas de realidade mista para múltiplos usuários em espaços compactos.

Principais Conclusões do Relatório

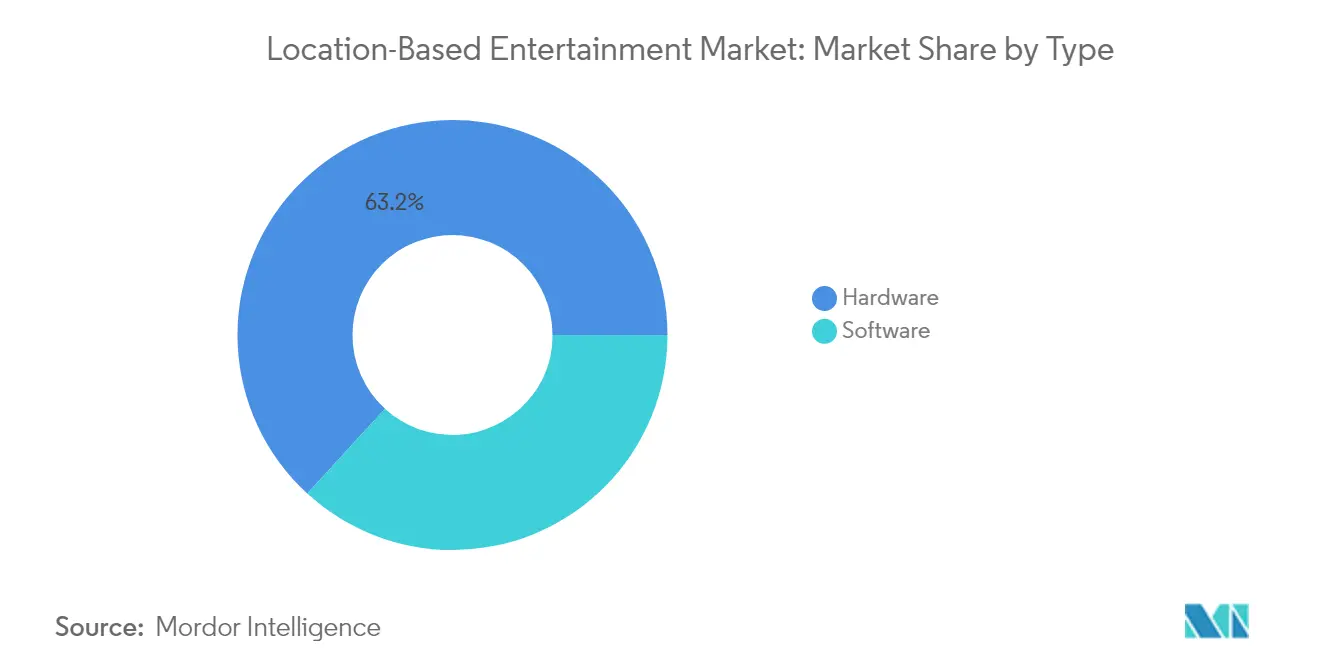

- Por tipo, o hardware liderou com 63,20% da participação no mercado de entretenimento baseado em localização em 2025, enquanto software e plataformas têm previsão de expansão a um CAGR de 23,10% até 2031.

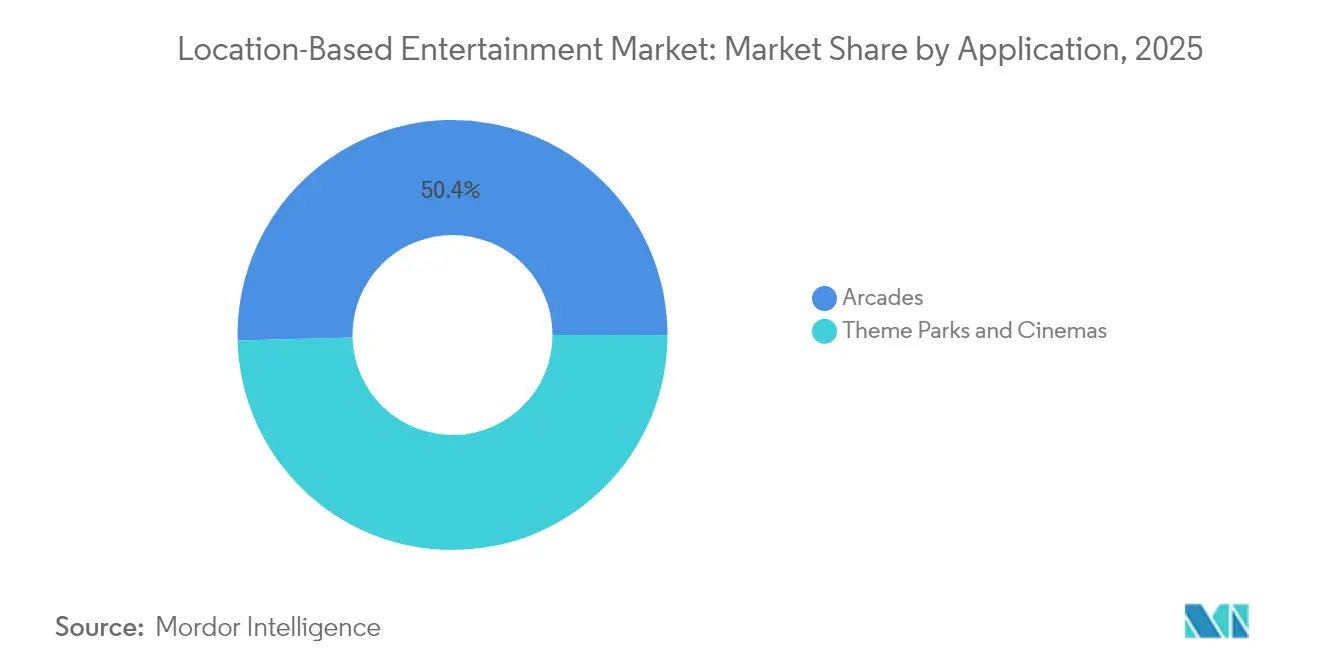

- Por aplicação, os arcades detinham 50,40% da participação no mercado de entretenimento baseado em localização em 2025; os parques temáticos têm projeção de crescimento a um CAGR de 22,40% até 2031.

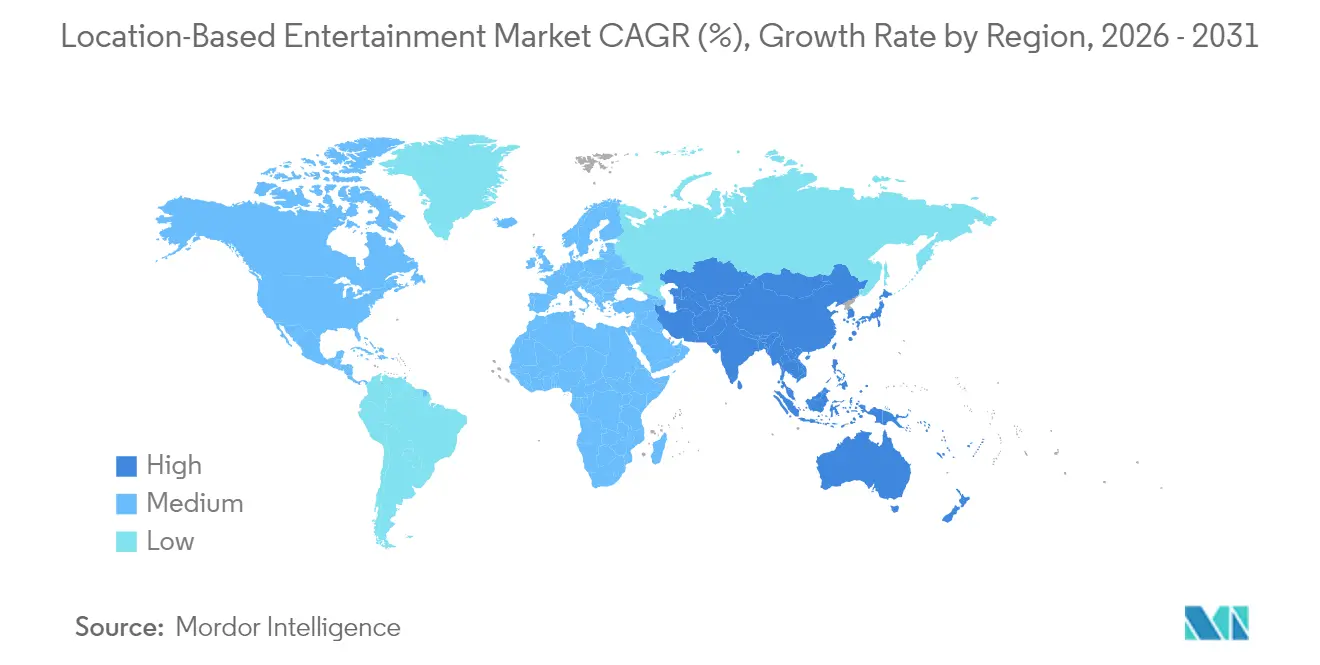

- Por geografia, os Estados Unidos responderam por 35,55% da participação no mercado de entretenimento baseado em localização em 2025, enquanto a China está posicionada para um CAGR de 24,00% entre 2026-2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Entretenimento Baseado em Localização

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento do gasto per capita em estabelecimentos de entretenimento | +3.2% | Global; concentrado na América do Norte e Europa | Médio prazo (2-4 anos) |

| Rápida implementação de pods de franquia de RVBE prontos para uso | +4.1% | América do Norte, Europa, expandindo para APAC | Curto prazo (≤ 2 anos) |

| Parcerias de 5G/computação de borda | +3.8% | Centros urbanos em todo o mundo, liderados pelos EUA, China e Coreia do Sul | Médio prazo (2-4 anos) |

| Ferramentas de inteligência artificial generativa reduzindo custos de conteúdo | +2.9% | Global; adoção antecipada em mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Atrações de realidade mista vinculadas a IPs de grandes sucessos | +2.7% | América do Norte, Europa, expandindo para a China | Médio prazo (2-4 anos) |

| Crescimento dos orçamentos corporativos para atividades de integração de equipes | +1.8% | Mercados desenvolvidos, distritos empresariais urbanos | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Aumento do gasto per capita em estabelecimentos de entretenimento

Os consumidores continuam a premiumizar o entretenimento fora de casa, pagando mais por atrações multissensoriais diferenciadas do que por gabinetes de arcade tradicionais. Os operadores aumentam os valores médios de transação ao combinar merchandising exclusivo, alimentação temática e acesso VIP a filas. A tendência está alinhada com as gerações mais jovens que priorizam experiências em detrimento de bens materiais, sustentando o fluxo de visitantes mesmo em períodos de desaceleração macroeconômica. Algoritmos de precificação flexíveis elevam ainda mais os rendimentos durante os picos noturnos e nos fins de semana. Como resultado, a receita por metro quadrado do mercado de entretenimento baseado em localização agora rivaliza com a de parques de trampolim internos e cinemas boutique.

Rápida implementação de pods de franquia de RVBE prontos para uso

Os pacotes padronizados "loja em uma caixa" comprimem os ciclos de lançamento de estabelecimentos de meses para semanas, ao combinar headsets com rastreamento de movimento, áreas de jogo modulares e bibliotecas de conteúdo perenes. Os franqueados concentram-se no marketing local e no fluxo de visitantes, enquanto o franqueador cuida do firmware, das atualizações de conteúdo e do diagnóstico remoto. Sandbox VR expandiu de 8 para 25 operadores franqueados durante 2024, com meta de 200 sites ativos até 2027.[1]Katie Jones, "Sandbox VR Raises $6.8 Million," Zawya, zawya.com O modelo reduz os riscos de custos de atualização tecnológica para pequenos empresários e gera efeitos de rede que atraem desenvolvedores terceirizados para uma plataforma de distribuição unificada.

Parcerias de 5G/computação de borda habilitando streaming de conteúdo pesado

As alianças entre operadoras de telecomunicações e redes de estabelecimentos transferem as tarefas de renderização para nós de borda próximos, eliminando PCs em mochilas e cabos conectados. Em uma demonstração conjunta, Ericsson, AT&T, Dreamscape Immersive, NVIDIA, Qualcomm e Wevr entregaram uma experiência sem fio para seis jogadores com latência de ida e volta inferior a 20 ms.[2]Ericsson Editorial Team, "5G and Edge Compute Power Untethered VR," Ericsson, ericsson.com Os menores custos de hardware nos estabelecimentos abrem locais de grande fluxo de pessoas, como aeroportos e shoppings, enquanto as operadoras monetizam fatias de rede premium durante os picos noturnos e nos fins de semana.

Ferramentas de inteligência artificial generativa reduzindo custos de produção de conteúdo

Ferramentas de construção procedural de mundos, animação de personagens e design de som encurtam os cronogramas do conceito ao lançamento e prolongam os ciclos de vida dos IPs. Meta introduziu modelos de criação de cenas no Horizon Worlds gerados por inteligência artificial que convertem prompts de texto em ambientes interativos em minutos. Estúdios independentes agora podem renovar as narrativas trimestralmente, alinhando-se à demanda dos consumidores por novidade e reduzindo as taxas de licenciamento de títulos prontos. Reduções de custos de 40-60% redirecionam o orçamento para marketing e atendimento ao visitante, fortalecendo a lucratividade dos estabelecimentos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto CAPEX inicial para arenas multiusuário | -2.8% | Global; operadores menores desproporcionalmente afetados | Curto prazo (≤ 2 anos) |

| Ciclo de atualização de conteúdo < 12 meses inflacionando o OPEX | -1.9% | Global; intenso em mercados urbanos competitivos | Médio prazo (2-4 anos) |

| Regulamentações fragmentadas de seguros e segurança | -1.2% | Mercados desenvolvidos com regras rígidas de responsabilidade | Longo prazo (≥ 4 anos) |

| Preocupações dos consumidores com higiene em HMDs compartilhados | -0.8% | Global; acentuado em grupos conscientes sobre saúde | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Alto CAPEX inicial para arenas de movimento livre multiusuário

As arenas totalmente imersivas exigem arrays de captura de movimento, pisos reforçados e sistemas especializados de segurança contra incêndio que elevam os orçamentos iniciais bem acima de USD 500.000. Os displays de montagem na cabeça premium ainda custam várias centenas de dólares cada para aquisição, e as telas micro-OLED representam 21% do custo dos materiais do Vision Pro.[3]Hanson Ho, "Micro-OLED Cost Breakdown for Vision Pro," Panox Display, panoxdisplay.com Esses obstáculos de capital favorecem redes de franquias com financiamento do franqueador ou grandes conglomerados de entretenimento capazes de amortizar os custos em portfólios mais amplos, deixando os entrantes independentes a direcionar-se para formatos de cabine de menor escala.

Ciclo de atualização de conteúdo < 12 meses inflacionando o OPEX

A renovação frequente de experiências é agora uma necessidade competitiva; contudo, o licenciamento de títulos populares pode absorver de 15 a 25% dos gastos operacionais mensais. A lacuna entre o apetite médio de seis meses do consumidor por "algo novo" e os calendários de desenvolvimento mais longos de experiências personalizadas força os operadores a licenciar bibliotecas maiores do que o ideal. As plataformas baseadas em assinatura amenizam a dor, mas a falta de estruturas de royalties padronizadas mantém as margens estreitas. Os operadores que não conseguem sustentar atualizações regulares arriscam-se a receber avaliações negativas e a uma queda nas visitas repetidas, restringindo a capacidade endereçável do mercado de entretenimento baseado em localização em cidades altamente competitivas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: A Dominância do Hardware Enfrenta a Disrupção do Software

O hardware deteve 63,20% da receita de 2025, beneficiando-se dos contínuos ganhos em resolução de display e de fatores de forma mais leves que melhoram o conforto do visitante. Ao mesmo tempo, as margens brutas do segmento enfrentam ventos contrários à medida que os preços dos componentes permanecem elevados; apenas os displays do Vision Pro custam USD 456 por unidade. Os fabricantes de hardware contrariam a compressão de margem ao combinar contratos de manutenção e conteúdo exclusivo.

O software e as plataformas são a camada de crescimento mais rápido, avançando a um CAGR de 23,10% de 2026 a 2031. O streaming em nuvem e os conjuntos de ferramentas orientados por inteligência artificial deslocam o valor para licenciamento recorrente, análises e taxas de gestão de comunidade. O tamanho do mercado de entretenimento baseado em localização para fornecedores de software tem projeção de atingir paridade com a receita de hardware antes de 2030, sustentado pela demanda por classificações entre estabelecimentos e playlists de conteúdo personalizadas. Os pacotes de assinatura reduzem o consumo inicial de caixa para os estabelecimentos, enquanto os painéis de dados otimizam o agendamento de sessões, elevando a utilização em até 15%.

Por Aplicação: Parques Temáticos Acceleram Além dos Líderes em Arcades

Os arcades responderam por 50,40% da receita de 2025 graças aos baixos requisitos de área de piso e à seleção flexível de locais. Os conceitos franqueados têm uma média de USD 1,7 milhão em vendas anuais por unidade nos EUA. No entanto, os arcades enfrentam uma concorrência cada vez mais intensa de pop-ups em shoppings e cruzamentos cinematográficos.

Os parques temáticos são a aplicação de crescimento mais rápido, com previsão de um CAGR de 22,40% até 2031. Grandes operadores integram IPs de destaque, permitindo sobretaxas em ingressos premium e longos tempos de permanência. Merlin Entertainments comprometeu USD 110 milhões em atrações temáticas de Minecraft com abertura a partir de 2026. O Epic Universe da Universal ancora sua área Dark Universe em franquias de monstros clássicos, elevando o gasto per capita dos visitantes por meio de merchandising colecionável e restauração temática. O tamanho do mercado de entretenimento baseado em localização para parques temáticos tem previsão de dobrar à medida que IPs de grandes sucessos atraem tanto visitantes domésticos quanto turistas internacionais.

Análise Geográfica

Os Estados Unidos permanecem o maior mercado nacional com 35,55% da receita de 2025. Ligações de transporte maduras e financiamento de capital de risco permitem testes rápidos de novos formatos, enquanto eventos corporativos fora do escritório preenchem as vagas durante a semana. O proposto parque de Bedfordshire da Universal sublinha o persistente apetite dos investidores por projetos de grande escala em regiões de alta renda.

A China apresenta o maior crescimento, um CAGR de 24,00% até 2031, impulsionado por iniciativas governamentais de cidades inteligentes e um pipeline de mais de 100 grandes complexos de realidade virtual lançados em 2024. O agressivo lançamento de 5G permite a renderização em nuvem, reduzindo os custos de hardware para os operadores. Estúdios nacionais fundem narrativas folclóricas com efeitos de última geração, criando atrações culturalmente ressonantes que geram visitas repetidas.

A Europa mostra progresso constante à medida que sítios históricos implantam sobreposições imersivas para aprofundar o envolvimento dos visitantes. O operador alemão Karls Erlebnis-Dorf investiu EUR 30 milhões em novas zonas de aventura durante 2025. Enquanto isso, o crescimento no Restante do Mundo concentra-se no Sudeste Asiático e no Oriente Médio, onde as autoridades de turismo atraem redes de franquias como o Neon Group, sediado em Singapura, que registra ganhos anuais de vendas de 20% e anuncia novos sites em Tóquio, Bancoque e Paris.

Cenário Competitivo

A estrutura do mercado permanece moderadamente fragmentada, com fabricantes de hardware, estúdios de conteúdo e operadores adotando estratégias híbridas para garantir participação na carteira ao longo da cadeia de valor. O Reality Labs da Meta registrou prejuízo de USD 4,2 bilhões no primeiro trimestre de 2025, apesar de USD 412 milhões em vendas, sinalizando a escala dos gastos em P&D necessários para moldar os padrões. Redes de estabelecimentos como Sandbox VR contornam o risco de hardware, superando USD 200 milhões em receita acumulada por meio de taxas de franquia e fornecimento centralizado de conteúdo. Os grandes grupos de entretenimento tradicionais diversificam-se em formatos imersivos: Disney negocia para adaptar o MuppetVision 3D ao Apple Vision Pro, enquanto Meow Wolf adiciona camadas de realidade aumentada a instalações de arte físicas para um envolvimento híbrido.

As alianças estratégicas concentram-se em nós de computação de borda, headsets seguros para o consumidor e pipelines proprietários de IP. As vantagens de pioneirismo acumulam-se para as empresas que controlam tanto o conteúdo atraente quanto a pilha técnica que o entrega de forma econômica. As aplicações em espaços em branco em treinamento corporativo e terapia em saúde atraem novos entrantes, mas a economia de aquisição de clientes ainda depende dos volumes de fluxo de visitantes no segmento de lazer.

Líderes da Indústria de Entretenimento Baseado em Localização

-

Meta

-

HTC

-

Samsung Electronics Co., Ltd.

-

Sony Interactive Entertainment Inc.

-

DPVR

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Junho de 2025: Meta apresentou a criação de cenas no Horizon Worlds gerada por inteligência artificial, reduzindo drasticamente os cronogramas de criação de ambientes.

- Junho de 2025: Disney iniciou negociações com Jim Henson Company para adaptar o MuppetVision 3D a headsets de próxima geração.

- Junho de 2025: Meow Wolf anunciou extensões de realidade aumentada para seus espaços de arte imersiva.

- Abril de 2025: Sandbox VR superou USD 200 milhões em receita acumulada com 127 novos sites em fase de planejamento.

Escopo do Relatório Global do Mercado de Entretenimento Baseado em Localização

O Mercado Global de Entretenimento Baseado em Localização é Segmentado por Tipo (Hardware, Software), por Aplicação (Arcade, Parques Temáticos, Cinemas) e por Geografia.

| Hardware (Headsets) |

| Software / Plataformas |

| Arcades |

| Parques Temáticos |

| Cinemas |

| América do Norte |

| Europa |

| Ásia-Pacífico |

| Restante do Mundo |

| Por Tipo | Hardware (Headsets) |

| Software / Plataformas | |

| Por Aplicação | Arcades |

| Parques Temáticos | |

| Cinemas | |

| Por Geografia | América do Norte |

| Europa | |

| Ásia-Pacífico | |

| Restante do Mundo |

Principais Questões Respondidas no Relatório

Qual é o tamanho atual do mercado de entretenimento baseado em localização?

O mercado gerou USD 2,49 bilhões em 2026 e tem projeção de atingir USD 5,6 bilhões até 2031 a um CAGR de 17,60%.

Qual segmento detém a maior participação no mercado de entretenimento baseado em localização?

O hardware respondeu por 63,20% da receita em 2025, refletindo a demanda contínua por headsets de alto desempenho e sistemas de rastreamento.

Qual aplicação está crescendo mais rapidamente?

Os parques temáticos têm previsão de crescer a um CAGR de 22,40% de 2026 a 2031, impulsionados por integrações de IPs de grandes sucessos e gastos premium dos visitantes.

Por que a China é a região de crescimento mais rápido?

Iniciativas governamentais de cidades inteligentes, rápida implementação de 5G e o lançamento de mais de 100 projetos de realidade virtual de grande escala em 2024 sustentam um CAGR regional de 24,00% até 2031.

Como o 5G e a computação de borda estão afetando a indústria?

Os nós de borda de baixa latência eliminam a necessidade de PCs volumosos no local, reduzindo os custos de capital e habilitando experiências sem fio para múltiplos usuários que aumentam o fluxo nos estabelecimentos e a satisfação dos visitantes.

Quais desafios limitam o crescimento no curto prazo?

Os altos requisitos de capital inicial para arenas de movimento livre e a necessidade de atualizar o conteúdo em menos de 12 meses pressionam o fluxo de caixa, especialmente para operadores independentes.

Página atualizada pela última vez em: