Tamanho e Participação do Mercado de Videotelemetria

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Volume do Mercado (2026) | 10.38 Milhões de unidades |

| Volume do Mercado (2031) | 14.28 Milhões de unidades |

| Taxa de crescimento (2026 - 2031) | 6.59% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Videotelemetria por Mordor Intelligence

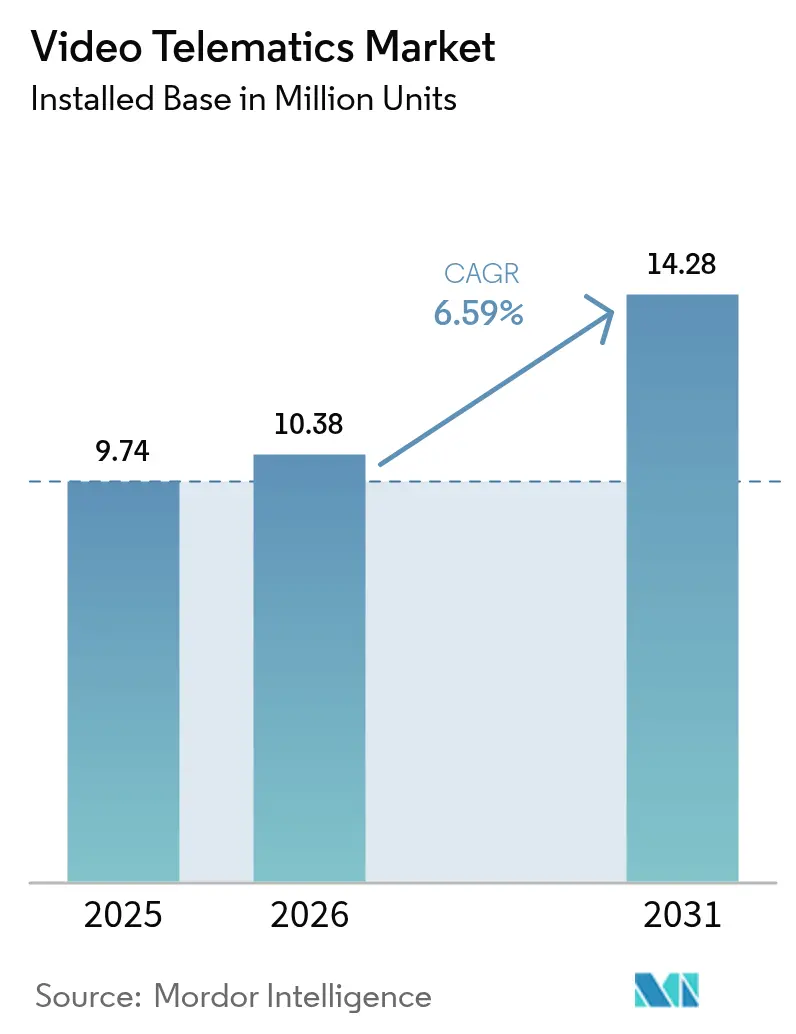

O tamanho do Mercado de Videotelemetria em termos de base instalada está projetado para expandir de 9,74 milhões de unidades em 2025 e 10,38 milhões de unidades em 2026 para 14,28 milhões de unidades até 2031, registrando um CAGR de 6,59% entre 2026 e 2031. Uma rede cada vez mais rígida de regulamentações de segurança na América do Norte, Europa e Ásia-Pacífico está reposicionando o vídeo embarcado de um recurso desejável para um item obrigatório de conformidade legal. Frotas que antes renovavam o hardware de câmeras a cada cinco anos estão agora antecipando os ciclos de compra à medida que os reguladores comprimem os prazos de implementação. As transportadoras de maior porte também estão migrando da propriedade direta para pacotes de assinatura que convertem despesas de capital em custos operacionais previsíveis. Ao mesmo tempo, as seguradoras estão aumentando o valor comercial das evidências em vídeo ao vincular descontos de prêmios diretamente a métricas de comportamento do motorista verificadas por vídeo, fortalecendo assim o argumento de negócio para análises em tempo real fornecidas por meio de painéis em nuvem.

Principais Conclusões do Relatório

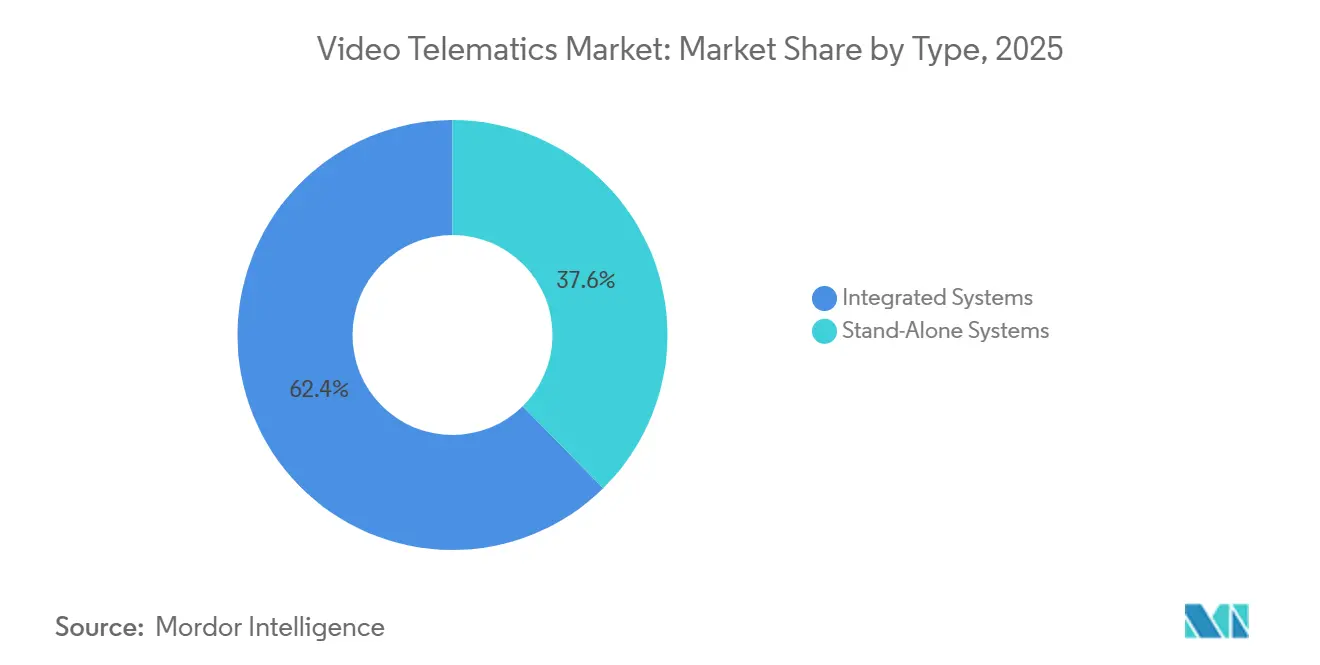

- Por tipo, os sistemas integrados lideraram com 62,37% de participação na receita em 2025, e os sistemas independentes têm previsão de expansão a um CAGR de 6,91% até 2031.

- Por tipo de veículo, os caminhões pesados capturaram 33,68% da participação no mercado de videotelemetria em 2025, enquanto os veículos comerciais leves têm projeção de avançar a um CAGR de 7,33% até 2031.

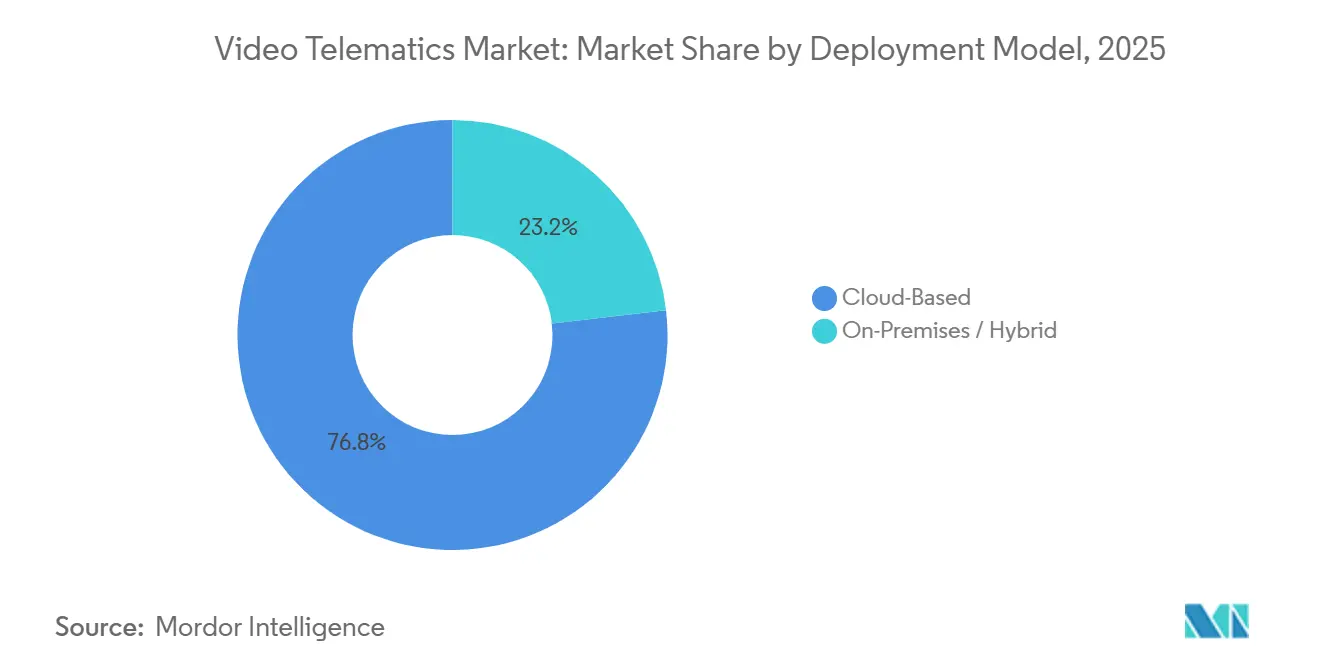

- Por modelo de implantação, as plataformas baseadas em nuvem comandaram 76,83% da receita de 2025 e devem crescer a um CAGR de 6,96% ao longo do período de previsão.

- Por componente, o hardware respondeu por 53,62% da participação no mercado de videotelemetria em 2025, enquanto software e análise de dados devem registrar um CAGR de 7,16% até 2031.

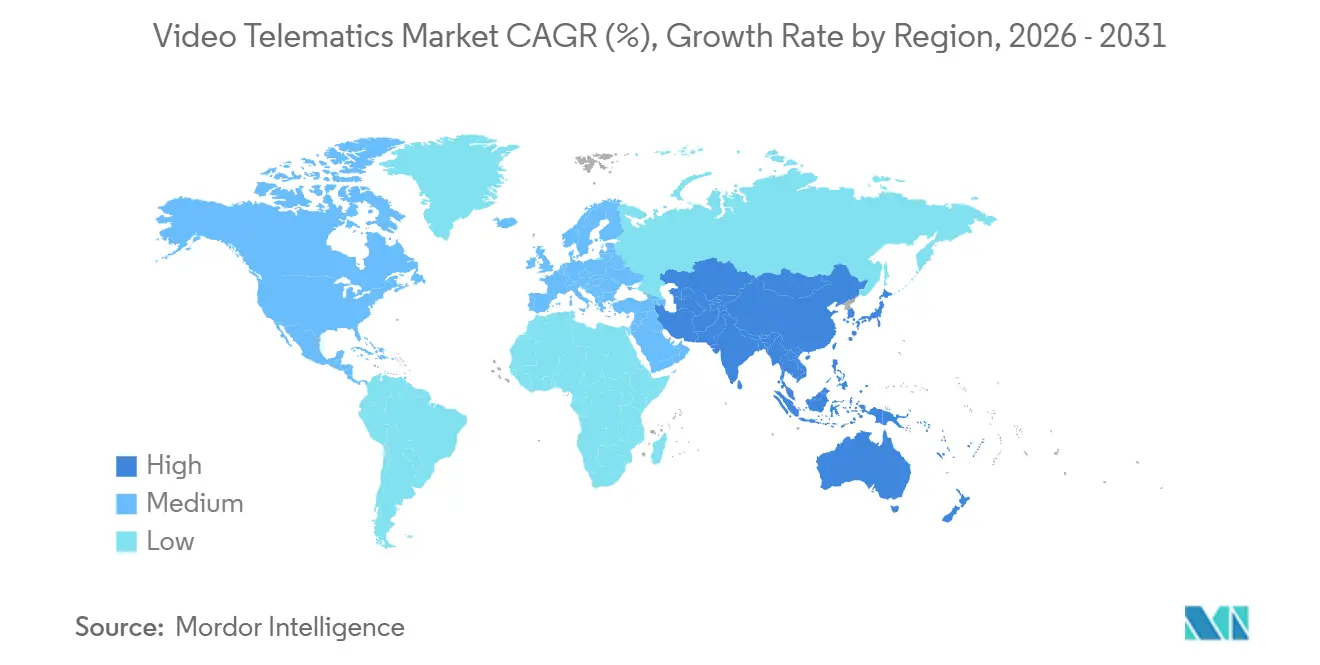

- Por geografia, a América do Norte respondeu por 38,91% da participação no mercado de videotelemetria em 2025, e a Ásia-Pacífico deve registrar o CAGR mais rápido de 7,57% entre 2026 e 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Videotelemetria

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção Crescente de Soluções de Vídeo Integradas à Telemetria de Frotas | +1.8% | Global, especialmente América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Mandatos Regulatórios para Monitoramento de Motoristas e Registro de Dados de ADAS | +1.5% | Europa, América do Norte, China, Índia | Curto prazo (≤ 2 anos) |

| Queda nos Custos de Câmeras e de IA de Borda | +1.2% | Global | Médio prazo (2 a 4 anos) |

| Crescente Foco em Conformidade de Segurança entre Frotas Comerciais | +1.0% | América do Norte, Europa, Austrália | Médio prazo (2 a 4 anos) |

| Migração do Seguro Baseado em Uso para Sinistros Verificados por Vídeo | +0.9% | América do Norte, Europa | Longo prazo (≥ 4 anos) |

| Monetização de Dados de Imagens de Vias Públicas e Parcerias com Cidades Inteligentes | +0.3% | Cidades selecionadas da América do Norte e Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção Crescente de Soluções de Vídeo Integradas à Telemetria de Frotas

As frotas empresariais estão consolidando relacionamentos com fornecedores ao incorporar câmeras nos painéis de telemetria existentes. O Asset Gateway da Samsara, lançado em janeiro de 2026, adicionou cobertura de vídeo a reboques e contêineres, expandindo a vigilância para além da cabine.[1]Samsara, "Lançamento do Asset Gateway," samsara.com A integração da Lytx com a Geotab, realizada em abril de 2025, permite que os operadores reproduzam eventos de frenagem brusca junto com clipes sincronizados em um único portal. A abordagem integrada reduz o tempo de investigação, diminui os custos de software e pressiona os fornecedores de câmeras independentes a abrirem suas APIs. As plataformas integradas já capturaram 62,37% da receita de 2025 e ampliarão essa liderança à medida que as assinaturas de software plurianuais substituírem as vendas avulsas de hardware.

Mandatos Regulatórios para Monitoramento de Motoristas e Registro de Dados de ADAS

O Regulamento Geral de Segurança da União Europeia exige Registradores de Eventos de Dados em todos os veículos novos a partir de julho de 2026, acelerando as atualizações de câmeras em todo o continente.[2]Comissão Europeia, "Regulamento Geral de Segurança," europa.eu Os reguladores dos Estados Unidos ainda não tornaram o vídeo obrigatório, mas as auditorias contínuas de Horas de Serviço pela FMCSA mantêm as transportadoras domésticas em estado de alerta. As normas do Ministério dos Transportes da China de 2025 e as diretrizes do Ministério de Transportes Rodoviários da Índia estão gerando urgência semelhante na Ásia. Os prazos rígidos estão obrigando as frotas a aposentar caminhões anteriores a 2020 antes do planejado e a adquirir sistemas capazes de capturar 5 segundos de filmagem pré-colisão, entradas de direção e dados de velocidade.

Queda nos Custos de Câmeras e de IA de Borda

Sensores de imagem de grau automotivo e chips de inferência de baixo consumo estão reduzindo os preços dos componentes. A câmera de painel com IA Gen 3 da Motive executa detecção local de distração enquanto envia apenas os clipes sinalizados para a nuvem, reduzindo as contas de dados móveis sem sacrificar os insights.[3]Motive, "Lançamento da Câmera de Painel com IA Gen 3," gomotive.com A Dash Cam Live da Garmin combina armazenamento no dispositivo com uploads seletivos via LTE para equilibrar qualidade e largura de banda. A redução nos custos dos componentes tem impacto especialmente significativo na América do Sul e no Sudeste Asiático, onde as frotas historicamente adiaram a adoção até que os preços do hardware caíssem abaixo de USD 1.000 por veículo.

Crescente Foco em Conformidade de Segurança entre Frotas Comerciais

As seguradoras agora oferecem reduções de prêmio de 20 a 30% para frotas que fornecem pontuações de motoristas verificadas por vídeo, compensando rapidamente o custo das câmeras. Um estudo de caso de 2025 da 3 Sisters Logistics relatou uma redução de 30% no prêmio após a implantação em toda a frota. A Progressive Commercial adapta os prêmios a perfis de risco confirmados por vídeo, fortalecendo o argumento de retorno sobre o investimento para análises em tempo real. O Regulador Nacional de Veículos Pesados da Austrália incentiva programas voluntários que concedem créditos de segurança a operadores equipados com câmeras. À medida que as indenizações em litígios aumentam, as transportadoras tratam as filmagens de exoneração como evidências críticas, e não como dados secundários.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Obstáculos de Conformidade com Privacidade e Proteção de Dados | -0.8% | Europa, Califórnia, Canadá | Curto prazo (≤ 2 anos) |

| Altos Custos de Hardware e Instalação para Frotas de Pequenas e Médias Empresas | -0.6% | Global, agudo na América do Sul e África | Médio prazo (2 a 4 anos) |

| Encargos de Largura de Banda ou Armazenamento para Transmissão em HD e 4K | -0.4% | Regiões com cobertura celular limitada | Médio prazo (2 a 4 anos) |

| Falta de Padrões Abertos para Interoperabilidade de Análise de Vídeo | -0.3% | Global | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Obstáculos de Conformidade com Privacidade e Proteção de Dados

O Artigo 88 do RGPD exige que os empregadores europeus limitem o monitoramento de trabalhadores, levando algumas transportadoras a desativar as câmeras voltadas para o motorista durante as pausas. O Projeto de Lei 1651 da Assembleia da Califórnia exige consentimento por escrito e acesso às filmagens em até 24 horas, adicionando burocracia extra ao processo de integração. Os fornecedores devem, portanto, criar controles de consentimento, caminhos de residência de dados e ferramentas de redação de filmagens, o que aumenta os prazos de desenvolvimento de software e eleva os custos de engenharia. As frotas que operam além-fronteiras enfrentam códigos de privacidade sobrepostos, elevando os orçamentos de conformidade e prolongando os ciclos de vendas.

Altos Custos de Hardware e Instalação para Frotas de Pequenas e Médias Empresas

Um conjunto de cinco câmeras com cabeamento profissional pode custar USD 5.000 ou mais por caminhão, um desembolso que muitos operadores com menos de 50 veículos não conseguem absorver antecipadamente. O pacote de assinatura latino-americano de 2025 da Geotab agrupa hardware, instalação e software em uma mensalidade, mas os bloqueios plurianuais afastam alguns proprietários. A adaptação de caminhões mais antigos pode dobrar as horas de instalação, enquanto a manutenção contínua permanece um obstáculo para empresas sem equipes de TI dedicadas. Esses pontos de dor explicam o CAGR de 6,91% registrado pelos sistemas independentes que reutilizam infraestruturas de telemetria existentes.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Suítes Integradas Consolidam a Demanda, Câmeras Independentes Preenchem Nichos de Adaptação

As plataformas integradas responderam por expressivos 62,37% da receita de 2025, evidenciando a demanda das frotas por painéis únicos que alinham vídeo com GPS, alertas de manutenção e cartões de pontuação de motoristas. Os compradores corporativos preferem um único contrato que cubra hardware, armazenamento em nuvem e atualizações de análise, transformando um conjunto fragmentado de soluções pontuais em um mecanismo unificado de conformidade. O modelo de precificação por assinatura reforça essa atração ao trocar compras antecipadas de câmeras por custos operacionais mensais previsíveis, uma abordagem defendida por fornecedores como a Samsara. Ao mesmo tempo, o foco no treinamento em tempo real em vez de revisões tardias de incidentes está direcionando os roteiros de desenvolvimento para vínculos mais estreitos entre dados de telemetria e clipes de vídeo que podem ser acessados em segundos.

Os sistemas independentes estão se expandindo a um CAGR de 6,91% até 2031, superando ligeiramente o crescimento geral do mercado, pois se integram facilmente a frotas mistas que já utilizam dispositivos eletrônicos de registro de terceiros. A Dash Cam Live com LTE da Garmin exemplifica esse modelo de complemento ao armazenar filmagens rotineiras localmente e fazer upload apenas de eventos sinalizados, um design que economiza largura de banda em regiões com dados móveis caros. As transportadoras menores valorizam a flexibilidade de implantar hoje uma única unidade voltada para a frente e adicionar câmeras laterais ou do motorista posteriormente, sem precisar remover o hardware legado. À medida que os processadores de IA de borda levam análises ao dispositivo, as lacunas de desempenho em relação às suítes integradas estão diminuindo, exercendo nova pressão sobre preços e diferenciação de recursos.

Por Tipo de Veículo: Caminhões Pesados Dominam as Receitas, Veículos Comerciais Leves Aceleram

Os caminhões pesados responderam por 33,68% da receita de 2025, impulsionados pela exposição de longa distância a acidentes de alta gravidade e auditorias rigorosas de seguros que exigem documentação em vídeo. Avisos contínuos de saída de faixa, monitoramento de pontos cegos e detecção de fadiga do motorista agora são fornecidos como opções agrupadas porque as transportadoras motorizadas veem correlações claras entre as filmagens embarcadas e os custos de defesa em tribunal. A atenção regulatória da Administração Federal de Segurança de Transportadoras Motorizadas mantém o impulso para a adoção forte, mesmo sem um mandato federal formal de câmeras. Conjuntos de múltiplas câmeras cobrindo portas de reboques e compartimentos de carga também estão se tornando padrão à medida que os proprietários de cargas insistem em provas contra reivindicações de roubo e deterioração.

Os veículos comerciais leves estão no caminho para um CAGR de 7,33% entre 2026 e 2031, o mais rápido de qualquer classe de veículo, à medida que operadores de comércio eletrônico como a Amazon equipam vans de entrega com câmeras de cabine alimentadas por IA que pontuam distração, tailgating e frenagem brusca. O perfil denso de paradas e partidas das rotas de encomendas produz dados de eventos mais ricos por quilômetro do que a condução em rodovias, alimentando modelos de aprendizado de máquina que preveem colisões futuras. As seguradoras respondem adaptando descontos de prêmios a frotas de vans que compartilham clipes de comportamento do motorista, financiando efetivamente as implantações de hardware no setor de última milha. Ônibus, autocares e automóveis de passeio permanecem fatias menores hoje, mas os mandatos de segurança que chegam à Europa devem elevar sua penetração de câmeras no final da década.

Por Modelo de Implantação: Nuvem Fortalece a Liderança, Híbrido Mantém Funções de Nicho

As plataformas baseadas em nuvem dominaram a receita de 2025, respondendo por 76,83%, e têm projeção de expansão a um CAGR de 6,96% durante o período de previsão. A Verizon Connect aproveita sua cobertura de rede celular para agrupar conectividade e armazenamento, criando altos custos de migração que prendem os clientes em planos plurianuais. Os painéis em nuvem também simplificam as auditorias de conformidade ao armazenar mais de 6 meses de filmagens pesquisáveis sem sobrecarregar os recursos de TI internos. À medida que os sensores 4K se tornam mainstream, os arquivos de gigabytes pesados favorecem pipelines elásticos em nuvem em detrimento de servidores locais fixos que podem ser sobrecarregados em picos de carga.

As implantações híbridas e locais, que compõem os 23,17% restantes, persistem onde a cobertura móvel irregular ou leis rígidas de residência de dados impedem as frotas de transmitir continuamente. O armazenamento em buffer inteligente que guarda vídeo de linha de base localmente e envia apenas clipes de incidentes para a nuvem está estendendo a adoção de câmeras para corredores de transporte rural e estados europeus com restrições de privacidade. Os fornecedores agora expõem políticas granulares que permitem aos operadores ajustar taxas de quadros, janelas de upload e períodos de retenção para cada ativo, preenchendo a lacuna entre controle de custos e dever regulatório de cuidado. Embora o crescimento fique atrás das opções em nuvem, os modelos híbridos permanecem vitais para frotas que cruzam fronteiras ou operam fora de coberturas LTE confiáveis.

Por Componente: Hardware Ainda Lidera a Receita, Software Impulsiona as Margens Futuras

O hardware contribuiu com 53,62% do faturamento de 2025, ancorado por câmeras duráveis, cabeamento reforçado e processadores de borda que suportam vibração, umidade e temperaturas extremas. A queda nos preços dos sensores permite que as frotas atualizem para conjuntos de HD duplo ou visão quádrupla sem dobrar os orçamentos, mas a mão de obra de instalação ainda infla os requisitos de capital para pequenos operadores. Os compradores em grande volume mitigam esse custo padronizando os locais de montagem em novos pedidos de veículos, comprimindo os prazos de instalação e reduzindo o tempo de inatividade dos caminhões durante as adaptações.

Software e análise de dados, no entanto, registram um CAGR mais acentuado de 7,16%, confirmando que o valor está migrando para os insights em vez da óptica. Quando os clipes da Lytx aparecem automaticamente no console de telemetria da Geotab, os gerentes de segurança gastam menos tempo buscando arquivos e mais tempo treinando motoristas, uma eficiência de fluxo de trabalho que justifica níveis de assinatura premium. As pontuações de risco preditivo que sinalizam tendências de deterioração antes que acidentes ocorram estão desbloqueando fluxos de receita adicionais, como seguro por quilômetro rodado e certificações de conformidade automatizadas. Os serviços que cobrem instalação, treinamento e suporte 24 horas completam o conjunto, frequentemente agrupados em mensalidades fixas que suavizam ainda mais o fluxo de caixa das frotas.

Análise Geográfica

A América do Norte respondeu por 38,91% da participação no mercado global de videotelemetria em 2025. O maduro ecossistema de seguros da região recompensa as frotas com descontos de prêmio de 20 a 30% por pontuações de segurança verificadas por vídeo, o que encurta os períodos de retorno para aproximadamente 18 meses. As auditorias federais que destacam a fadiga do motorista e os registros de horas de serviço mantêm as transportadoras de longa distância em um caminho constante de atualização para câmeras de dupla face e alertas em tempo real. Os pacotes de assinatura que agrupam hardware, conectividade e análise em uma única mensalidade atraem pequenos operadores que não dispõem de capital para grandes compras à vista. As frotas que cruzam a fronteira entre os Estados Unidos e o Canadá lidam com regras de privacidade divergentes, o que sustenta a demanda por fluxos de trabalho de consentimento configuráveis e armazenamento de dados localizado.

A Ásia-Pacífico tem projeção de registrar o CAGR mais rápido de 7,57% até 2031, elevando o mercado regional de videotelemetria bem acima de sua linha de base de 2025. O mandato da China de 2025 para dispositivos de telemetria em veículos comerciais já gerou pedidos em massa de gigantes logísticos domésticos, enquanto as diretrizes de ADAS da Índia estão impulsionando as transportadoras de cargas pesadas em direção a configurações de múltiplas câmeras. Os fornecedores locais ganham vantagem ao oferecer painéis em vários idiomas e preços alinhados com operadores individuais sensíveis a custos. Japão, Coreia do Sul e Austrália acrescentam mais impulso com programas voluntários de transporte inteligente que enfatizam a reconstrução de acidentes e o treinamento de motoristas em tempo real.

A Europa ocupa um meio-termo, com a demanda ancorada pelo Regulamento Geral de Segurança de julho de 2026, que torna os Registradores de Eventos de Dados obrigatórios em todos os veículos novos. Os onerosos requisitos de privacidade do Artigo 88 do RGPD moderam o crescimento das câmeras voltadas para o motorista, de modo que os fornecedores se diferenciam por meio de modos de privacidade granulares e ferramentas automatizadas de redação de dados. A América do Sul, o Oriente Médio e a África permanecem mercados menores onde a cobertura celular limitada retarda a adoção de transmissão ao vivo, mas os modelos de assinatura sem custo inicial estão começando a desbloquear volume entre frotas conscientes dos custos. As arquiteturas híbridas que armazenam filmagens rotineiras em dispositivos locais e fazem upload apenas de eventos sinalizados ajudam a resolver tanto as restrições de largura de banda quanto as regras de soberania de dados.

Cenário Competitivo

O ambiente de fornecedores permanece fragmentado, sem nenhum player controlando mais do que uma fatia de meados dos dois dígitos da receita global. Essa dispersão deixa espaço para especialistas regionais e novos entrantes visarem nichos como entrega de última milha ou reboques refrigerados. A economia de assinaturas continua a remodelar as expectativas dos compradores ao transformar despesas de capital únicas em despesas operacionais previsíveis, o que aumenta o valor vitalício do cliente para plataformas centradas em software. A crescente demanda por análises de IA de borda desloca o eixo competitivo do hardware de câmeras para modelos proprietários de visão computacional e grandes conjuntos de dados de treinamento. Como resultado, os fornecedores que dominam tanto a imagem quanto a análise desfrutam de uma vantagem defensável mesmo quando os componentes de hardware se tornam commodities.

A Samsara ancora o segmento de plataformas integradas, convertendo USD 1,264 bilhão em receita recorrente anual e um salto de 31% ano a ano nas vendas do terceiro trimestre fiscal de 2026 em gastos sustentados de pesquisa e desenvolvimento para pontuação de comportamento do motorista. A Verizon Connect aproveita sua cobertura de rede móvel para agrupar conectividade e vídeo, prendendo mais de 3,5 milhões de veículos em acordos plurianuais difíceis de desfazer. A Lytx concentra-se no treinamento orientado por IA que sinaliza tailgating e distração por telefone, enquanto a plataforma Driver-i da NetraDyne enfatiza a inferência de borda para reduzir as necessidades de largura de banda. Inovadores menores como Nauto e MiX Telematics continuam a conquistar participação ao se concentrar em análises de segurança urbana e recursos de conformidade específicos por região.

As alianças estratégicas se multiplicam à medida que os fornecedores buscam acesso mais rápido a novos grupos de clientes. A integração das câmeras Surfsight pela Geotab traz clipes em tempo real para os painéis de telemetria existentes sem forçar as frotas a remover o hardware legado. A câmera de painel com IA Gen 3 da Motive leva a detecção de distração ao dispositivo, provando que o silício de inferência de baixo consumo pode reduzir as contas de dados móveis ao transmitir apenas incidentes críticos. As parcerias com fabricantes de caminhões, construtores de reboques e seguradoras fortalecem os canais de distribuição e incorporam as câmeras mais profundamente nos fluxos de trabalho das frotas. Os fornecedores que investem cedo em gerenciamento de consentimento, opções de residência de dados e atualizações de segurança via rede estão melhor posicionados para conquistar contratos corporativos em territórios sensíveis à privacidade.

Líderes do Setor de Videotelemetria

Sensata Technologies

Verizon Communications Inc.

Solera Holdings Inc.

FleetCam Pty Ltd

VisionTrack Ltd

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A Motive lançou a câmera de painel com IA Gen 3 com detecção de distração no dispositivo, transmitindo apenas eventos sinalizados para a nuvem, o que reduz as necessidades de largura de banda.

- Janeiro de 2026: A Samsara introduziu o Asset Gateway para estender a cobertura de câmeras a reboques e contêineres por meio de unidades celulares alimentadas por energia solar.

- Dezembro de 2025: A Garmin lançou a Dash Cam Live com LTE, armazenando filmagens rotineiras localmente e fazendo upload de eventos críticos quando a largura de banda está disponível.

- Setembro de 2025: A Geotab integrou o vídeo Lytx Surfsight ao portal MyGeotab, unificando telemetria e análise de vídeo.

Escopo do Relatório do Mercado Global de Videotelemetria

O Relatório do Mercado de Videotelemetria é Segmentado por Tipo (Sistemas Integrados e Sistemas Independentes), Tipo de Veículo (Caminhões Pesados, Ônibus e Autocares, Veículos Comerciais Leves, Automóveis de Passeio), Modelo de Implantação (Baseado em Nuvem e Local/Híbrido), Componente (Hardware, Software e Análise de Dados, Serviços) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico, Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Sistemas Integrados |

| Sistemas Independentes |

| Caminhões Pesados |

| Ônibus e Autocares |

| Veículos Comerciais Leves |

| Automóveis de Passeio |

| Baseado em Nuvem |

| Local / Híbrido |

| Hardware |

| Software e Análise de Dados |

| Serviços |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos |

| Arábia Saudita | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

| Por Tipo | Sistemas Integrados | ||

| Sistemas Independentes | |||

| Por Tipo de Veículo | Caminhões Pesados | ||

| Ônibus e Autocares | |||

| Veículos Comerciais Leves | |||

| Automóveis de Passeio | |||

| Por Modelo de Implantação | Baseado em Nuvem | ||

| Local / Híbrido | |||

| Por Componente | Hardware | ||

| Software e Análise de Dados | |||

| Serviços | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Reino Unido | ||

| Alemanha | |||

| França | |||

| Itália | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos | |

| Arábia Saudita | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Egito | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de videotelemetria e qual será sua taxa de crescimento?

O setor está em USD 10,38 milhões em 2026 e tem projeção de atingir USD 14,28 milhões até 2031, refletindo um CAGR de 6,59% durante 2026-2031.

Qual modelo de implantação é mais popular entre os operadores de frotas?

As plataformas baseadas em nuvem dominam com 76,83% de participação na receita em 2025, pois as frotas valorizam a transmissão em tempo real, a análise centralizada e as atualizações contínuas via rede.

Qual região adicionará usuários mais rapidamente nos próximos cinco anos?

A Ásia-Pacífico tem previsão de registrar a expansão mais rápida a um CAGR de 7,57% até 2031, impulsionada pelo mandato de telemetria da China de 2025 e pelas diretrizes de ADAS da Índia.

Por que os sistemas integrados são preferidos em relação às câmeras independentes?

Eles capturaram 62,37% da receita de 2025 porque os painéis unificados que combinam vídeo com GPS, manutenção e dados de comportamento do motorista simplificam as investigações e reduzem a sobreposição de software.

Quais são os maiores obstáculos de adoção para frotas de pequeno e médio porte?

Os custos iniciais de hardware e instalação que excedem USD 5.000 por veículo, além das tarifas contínuas de dados móveis para vídeo em HD, sobrecarregam orçamentos de capital apertados.

Como as regulamentações estão moldando os requisitos dos produtos?

Mandatos como o Regulamento Geral de Segurança da UE, as normas de monitoramento de motoristas da FMCSA e as leis de telemetria da China estão convertendo as câmeras de complementos opcionais em necessidades de conformidade que devem registrar dados pré-colisão e atividade do motorista.

Página atualizada pela última vez em: