Tamanho e Participação do Mercado de Mídia Cognitiva

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 18.74 Bilhões de dólares |

| Tamanho do Mercado (2031) | 45.48 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 19.40% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Mídia Cognitiva por Mordor Intelligence

O tamanho do Mercado de Mídia Cognitiva deve crescer de USD 15,70 bilhões em 2025 para USD 18,74 bilhões em 2026 e está previsto para atingir USD 45,48 bilhões até 2031 a um CAGR de 19,4% ao longo de 2026-2031.

A expansão das capacidades de IA, a redução dos preços de GPU em nuvem e a transição para experiências digitais hiperpersonalizadas estão movendo o mercado da experimentação inicial para a adoção generalizada. As empresas de mídia dependem cada vez mais de pipelines de modelos de linguagem de grande escala para automatizar tarefas de edição, legendagem e localização, reduzindo os prazos de entrega para lançamentos em múltiplos idiomas. Formatos de anúncios nativos de IA que constroem campanhas inteiras a partir de uma única imagem de produto estão ampliando os fluxos de receita, enquanto as implantações em borda estão reduzindo a latência para casos de uso interativos e ao vivo. A América do Norte continua a ancorar os gastos globais graças aos elevados investimentos em P&D por parte dos líderes de plataforma, mas os rápidos rollouts de infraestrutura no Japão e na China estão impulsionando a Ásia-Pacífico em direção à trajetória de crescimento regional mais rápida.

Principais Conclusões do Relatório

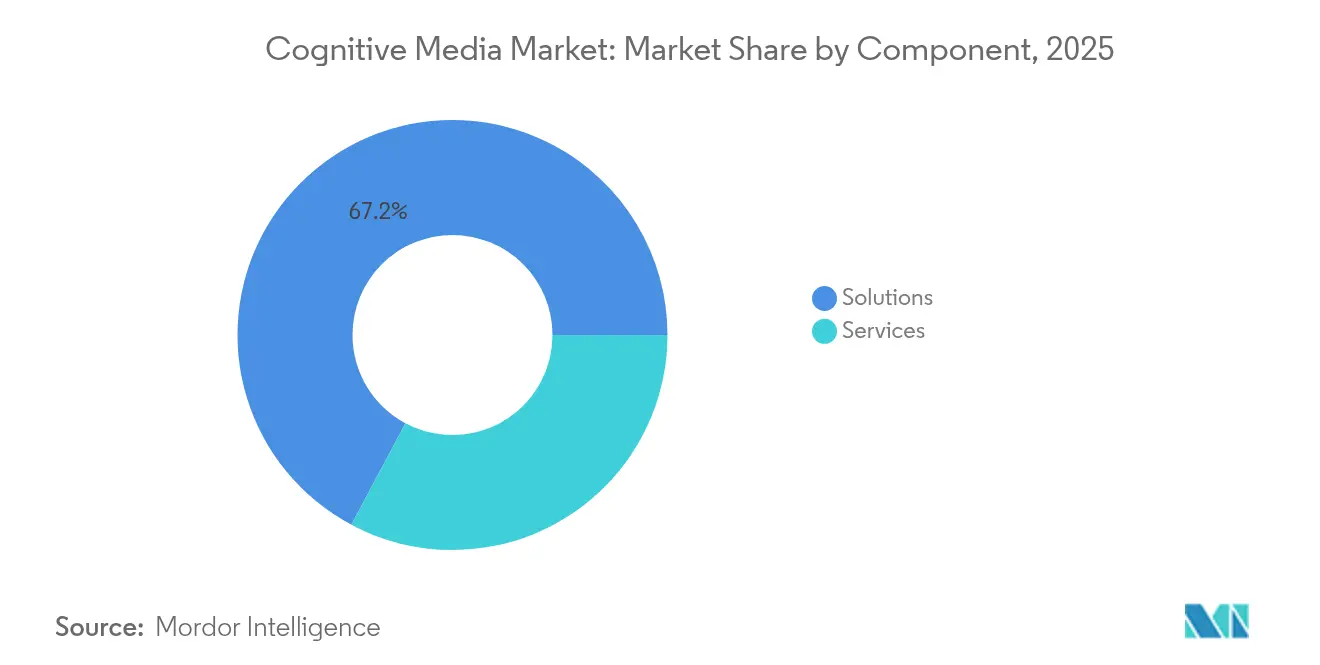

- Por componente, as soluções detinham 67,20% da participação do mercado de mídia cognitiva em 2025; os serviços devem crescer a um CAGR de 23,30% até 2031.

- Por implantação, o modelo em nuvem representou 81,30% do tamanho do mercado de mídia cognitiva em 2025 e está previsto para se expandir a um CAGR de 20,50%.

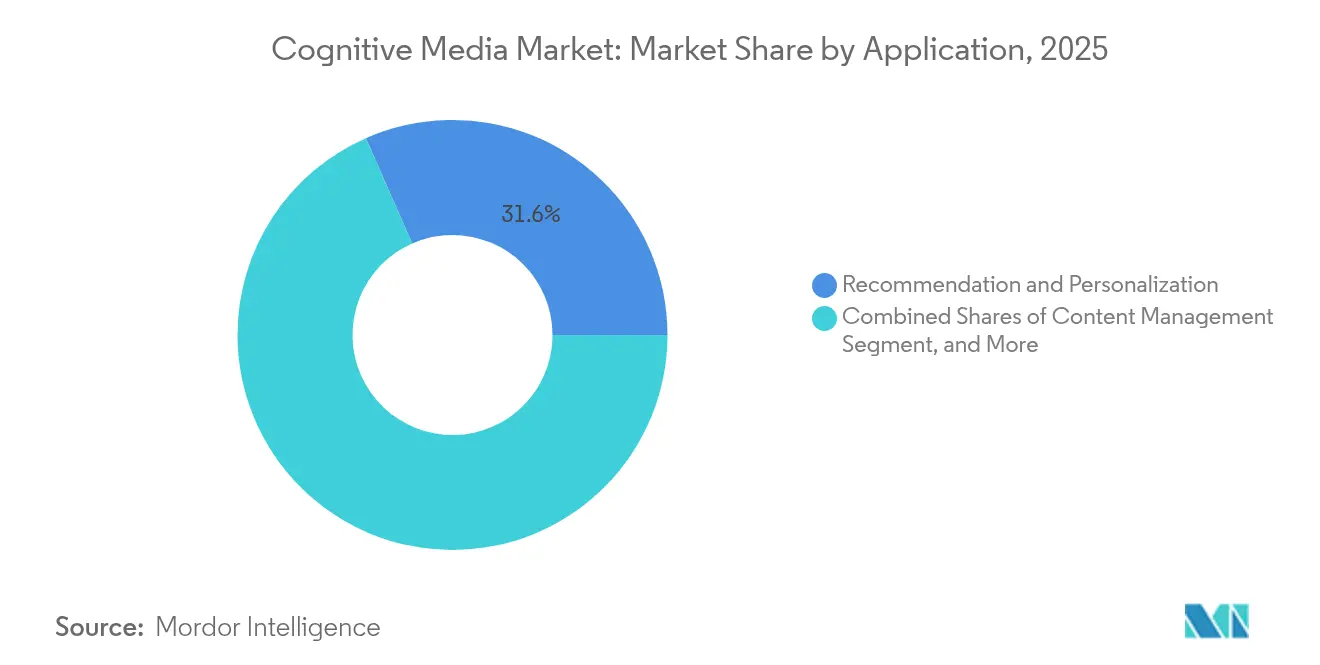

- Por aplicação, recomendação e personalização liderou com 31,60% de participação de receita em 2025 no mercado de mídia cognitiva, enquanto a análise preditiva avança a um CAGR de 26,80% até 2031.

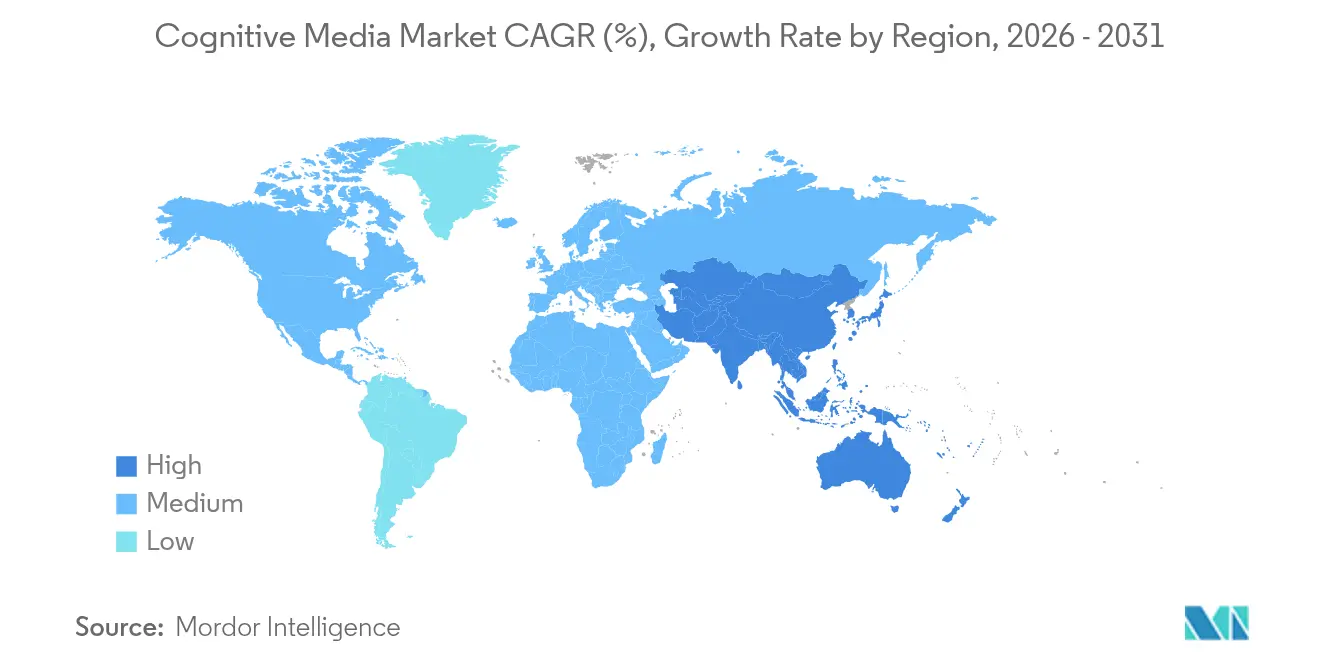

- Por geografia, a América do Norte capturou 42,40% do mercado de mídia cognitiva em 2025; a Ásia-Pacífico deve registrar um CAGR de 23,10% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas Globais do Mercado de Mídia Cognitiva

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Automação de fluxo de trabalho em cadeias de fornecimento de conteúdo multiplataforma | +4.20% | Global; adoção inicial na América do Norte e na UE | Médio prazo (2-4 anos) |

| Conteúdo hiperpersonalizado como alavanca de ARPU | +3.80% | Global; mais forte nos mercados de streaming da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Curvas de custo de GPU em nuvem caindo mais rápido do que a Lei de Moore | +3.10% | Global; concentrado em regiões de hiperescala | Longo prazo (≥ 4 anos) |

| Formatos de anúncios nativos de IA impulsionando os rendimentos de CPM | +2.90% | América do Norte e UE primeiro; migrando para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Ferramentas de criação prontas para IA generativa democratizando a produção | +2.70% | Global; adoção rápida em economias emergentes | Curto prazo (≤ 2 anos) |

| Estratégias de dados de terceiro zero aprimorando a precisão de recomendação | +2.30% | Global; liderado por mercados conscientes da privacidade | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Automação de Fluxo de Trabalho em Cadeias de Fornecimento de Conteúdo Multiplataforma

Os grupos de mídia agora automatizam até 100% das tarefas de ingestão, edição e legendagem, acrescentando 4,2 pontos percentuais ao CAGR adicional. A Warner Bros. Discovery reduziu os custos de localização em 60% após integrar o pacote de legendagem generativa do Google. Programadores de transmissão como a Mediagenix otimizam simultaneamente grades lineares e de streaming, liberando a equipe para se concentrar em conteúdo premium.[1]Equipe Editorial da Mediagenix, "Agendamento Unificado em um Universo Multiplataforma," Mediagenix, mediagenix.tv A Prime Focus Technologies relatou uma queda de 30% no trabalho manual de metadados quando agentes de IA visualizam, etiquetam e arquivam ativos.

Conteúdo Hiperpersonalizado como Alavanca de ARPU

A hiperpersonalização acrescenta 3,8 pontos percentuais ao crescimento ao elevar o engajamento e os gastos dos assinantes. Um varejista de saúde que implantou sistemas de recomendação de IA registrou um salto de 33,49% no ARPU e um aumento de 32,79% no valor médio do pedido. O Financial Times utiliza um paywall de IA que calibra o acesso a artigos sem reduzir as conversões, destacando o delicado equilíbrio entre personalização e receita. A Netflix analisa mais de 200 bilhões de eventos diários de usuários para orientar o desenvolvimento de roteiros em direção a segmentos com maior probabilidade de maratonar temporadas inteiras. Editoras que coletam sinais de preferência de dados de terceiro zero registraram 60% mais cliques em conteúdo entre coortes de interesses autodeclarados.

Curvas de Custo de GPU em Nuvem Caindo Mais Rápido do que a Lei de Moore

Os ganhos de eficiência de gastos contribuem com 3,1 pontos percentuais para o mercado de mídia cognitiva. A troca da Akamai para GPUs NVIDIA RTX 4000 acelerou a transcodificação em 25× e reduziu as bases de custo de transmissão ao vivo em 70%. A plataforma de IA de Tóquio da SoftBank agora opera 4.000 GPUs Hopper, ilustrando como a economia em nuvem supera a maioria das alternativas locais para treinamento de modelos em escala.[2]Mark Walsh, "SoftBank Expande Computação de IA no Japão," softbank.jp Essas economias possibilitam moderação automatizada em tempo real e inserção dinâmica de anúncios que anteriormente eram proibitivamente custosas.

Formatos de Anúncios Nativos de IA Impulsionando os Rendimentos de CPM

As novas unidades de anúncios representam um aumento de 2,9 pontos percentuais. O pacote de anúncios generativos da Meta aumentou o retorno sobre os gastos com publicidade em 22% para os 4 milhões de anunciantes já ativos nas ferramentas. Os try-ons virtuais com tecnologia de IA do TikTok alcançam taxas de engajamento 40% superiores às das veiculações de vídeo padrão. No lado da venda, a plataforma Aida da Revenue Analytics processa vetores de preço-inventário em tempo real para aumentar o rendimento para os canais de streaming.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez de dados de treinamento licenciados e específicos para cada cultura | -2.80% | Global; aguda em mercados não anglófonos | Longo prazo (≥ 4 anos) |

| Penalidades crescentes de consumo de energia de GPU | -2.10% | Global; hubs de data centers de hiperescala | Médio prazo (2-4 anos) |

| Litígios crescentes sobre direitos autorais de conteúdo sintético | -1.80% | América do Norte e Europa | Médio prazo (2-4 anos) |

| Restrições de soberania de dados em fluxos de trabalho de IA transfronteiriços | -1.50% | Europa e partes da APAC | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de Dados de Treinamento Licenciados e Específicos para Cada Cultura

As decisões judiciais de 2024-2025 confirmaram que insumos protegidos por direitos autorais e não licenciados estão fora das proteções de uso justo, reduzindo 2,8 pontos percentuais da expansão do mercado. O processo da Disney e da NBCUniversal contra a Midjourney sinalizou uma aplicação agressiva pelos detentores de direitos.[3]Bill Donahue, "Estúdios de Hollywood Processam a Midjourney por Arte de IA," NPR, npr.org O acordo de licenciamento de USD 250 milhões da News Corp com a OpenAI mostra como os conjuntos de dados em conformidade agora exigem taxas premium. Os mercados de idiomas menores enfrentam custos de entrada mais elevados porque os corpora com nuances culturais continuam escassos.

Penalidades Crescentes de Consumo de Energia de GPU

O consumo de energia corrói 2,1 pontos percentuais do crescimento à medida que os data centers lutam com racks de 120-140 kW. O EPRI estima que as cargas de trabalho de IA poderão chegar a 40% da nova demanda de eletricidade dos EUA até 2030. A HPCwire projeta que os aceleradores de IA absorverão 2.318 TWh entre 2025 e 2029. Os operadores devem investir em resfriamento por imersão e fornecimento de energia renovável para manter as implantações de modelos de grande escala financeiramente viáveis.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Soluções Impulsionam a Adoção Empresarial

As soluções contribuíram com 67,20% do mercado de mídia cognitiva em 2025, pois os estúdios priorizaram sistemas de IA prontos para uso em detrimento de implementações lideradas por consultoria. Somente o Watsonx da IBM registrou contratos no valor de USD 5 bilhões ao integrar kits de ferramentas de modelos de linguagem nos sistemas existentes de gestão de ativos de transmissão. O Digital Media Hub e o Ateliere Connect AI da Veritone ajudam os detentores de direitos a disponibilizar automaticamente clipes de cauda longa para distribuição, reduzindo as taxas de ativos inativos em 45%. Como resultado, o segmento de soluções deve manter uma liderança clara até 2031.

O subsegmento de serviços está se expandindo a um CAGR de 23,30% porque a integração entre salas de controle legadas, cadeias de exibição e aplicativos OTT requer talentos de engenharia escassos. As práticas de consultoria agora comercializam "modelos de fábrica" de implantação rápida para suprir lacunas de habilidades em semanas. Onde os pipelines personalizados ainda prevalecem, redações e redes esportivas multirregionais, especialistas ajustam a engenharia de prompts, proteções e orquestração de fluxo de trabalho em modelos de retenção, adicionando receita de anuidade aos fornecedores.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Implantação: Infraestrutura em Nuvem Domina

A nuvem capturou 81,30% da participação do mercado de mídia cognitiva em 2025, sendo a espinha dorsal para execuções de treinamento de múltiplos petabytes e tarefas de inferência em grande escala. O processamento de um único filme de longa-metragem em 8K já consome dezenas de milhares de horas de GPU; os clusters de hiperescala amortizam essa carga entre os clientes, mantendo o custo de computação marginal acessível. O cluster Hopper de 4.000 unidades da SoftBank mostra como as plataformas em nível de país podem oferecer modelo como serviço enquanto cumprem as regras de residência de dados.

O ambiente local permanece essencial para telejornalismo ao vivo de primeiro escalão, onde a tolerância à latência pode ser inferior a 100 milissegundos. As construções híbridas, portanto, combinam racks de codificação em tempo real no local com treinamento em expansão na nuvem. O sistema GB300 NVL72 do Google Cloud e da NVIDIA traz largura de banda de memória 30× mais rápida para esses híbridos, tornando o ajuste fino de modelos viável dentro das janelas de produção diárias.

Por Aplicação: Personalização Lidera, Análise Acelera

Recomendação e personalização detinha uma participação de 31,60% do tamanho do mercado de mídia cognitiva em 2025, beneficiária direta da captura de dados de terceiro zero e dos loops de feedback de eventos em tempo real. A Netflix utiliza a descoberta de padrões em 200 bilhões de pontos de contato diários para dar luz verde a pilotos que se alinham estatisticamente com coortes de alta conclusão. Editoras que aplicaram estratégias semelhantes reduziram o churn em dois dígitos em um único trimestre.

A análise preditiva avança a um CAGR de 26,80% até 2031 à medida que as emissoras modelam oscilações de audiência antes de definir grades de programação. Modelos avançados de propensão ao churn alcançam precisão acima de 85%, permitindo incentivos de retenção preventivos que elevam o valor vitalício das assinaturas. A moderação de conteúdo e a otimização de rede continuam a amadurecer, mas o próximo salto virá de passagens de tradução geradas por IA que comprimem os prazos de localização de semanas para dias, expandindo as audiências endereçáveis da noite para o dia.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Análise Geográfica

A América do Norte representou 42,40% da receita de 2025, pois as principais plataformas montaram pilhas de IA de ponta a ponta que combinam dados proprietários, silício e distribuição. O regime regulatório da região permanece comparativamente permissivo; no entanto, uma onda de processos por direitos autorais, com 25 ativos em junho de 2025, injetou cautela nas notícias de implantação generativa news.bloomberglaw.com. Ainda assim, o investimento combinado de USD 320 bilhões em capex de IA em 2025 da Meta, Amazon, Alphabet e Microsoft mantém o mercado de mídia cognitiva preparado para inovações de curto prazo.

A região Ásia-Pacífico registra o CAGR mais rápido de 23,10% até 2031, liderada pelos programas Sociedade 5.0 do Japão e pela expansão de backbone de USD 960 milhões da SoftBank, que ancora a capacidade de treinamento de modelos locais. Projeta-se que a receita de IA conversacional da China quintuplique de USD 1,05 bilhão em 2023 para USD 5,19 bilhões até 2030, impulsionada por incentivos políticos que aproveitam conjuntos de dados domésticos para alimentar nuvens industriais. O primeiro longa-metragem completo gerado por IA, "Pirate Queen: Zheng Yi Sao," estreou na Malásia em 2025, sublinhando o impulso criativo regional.

A Europa avança de forma constante, equilibrando inovação e proteção ao consumidor sob a Lei de IA de 2025, que exige a inserção de marcas d'água em conteúdo até agosto de 2025. As multas propostas para deepfakes pela Espanha ressaltam o crescente apetite de fiscalização, mas o mercado digital único do bloco ainda oferece vantagens de escala para fornecedores que superam os obstáculos de conformidade. Os mercados emergentes da América Latina e da África, em grande parte voltados para dispositivos móveis, apresentam oportunidades de espaço em branco à medida que as operadoras de telecomunicações agrupam camadas de streaming habilitadas por IA com pacotes de dados pré-pagos, saltando os ecossistemas legados de TV paga.

Cenário Competitivo

O mercado de mídia cognitiva permanece moderadamente fragmentado; no entanto, a participação está se consolidando à medida que os gigantes da nuvem agrupam ferramentas de IA com infraestrutura. A Meta contratou quatro veteranos da OpenAI para liderar uma unidade interna de Superinteligência, oferecendo pacotes de vários milhões de dólares que intensificaram a escassez global de talentos. A IBM conquistou a atenção empresarial ao posicionar o Watsonx como uma camada modular sobre os sistemas de redação existentes, fechando contratos plurianuais com grupos de transmissão. Os aceleradores codesenvolvidos pelo Google e pela NVIDIA oferecem aos estúdios de conteúdo saltos de desempenho prontos para uso, promovendo parcerias de colocalização com as principais casas de pós-produção.

As startups ainda capturam demanda de nicho. Fornecedores focados em borda integram mecanismos de recomendação sensíveis ao contexto diretamente em set-top boxes, eliminando a latência de ida e volta. Outros se especializam em verificação de autenticidade, incorporando marcas d'água criptográficas no nível de quadro para impedir o uso indevido de deepfakes. Os depósitos de patentes em torno de inferência com eficiência energética dispararam durante 2024, apontando para a diferenciação no nível de silício como uma vantagem emergente.

Espaços em branco persistem em conjuntos de dados de idiomas regionais e moderação com supervisão humana em tempo real. Fornecedores que oferecem corpora curados e licenciados ou equipes de revisão híbridas podem exigir margens de serviço premium até que a clareza regulatória libere uma implantação automatizada mais ampla. À medida que os processos judiciais elevam os custos dos conjuntos de dados, os players com bibliotecas de propriedade intelectual própria desfrutam de uma posição defensável.

Líderes do Setor de Mídia Cognitiva

IBM Corporation

Google LLC

Amazon Web Services

Microsoft Corporation

Salesforce.com, inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A Meta recrutou quatro pesquisadores da OpenAI para formar uma equipe de Superinteligência.

- Junho de 2025: A Disney e a NBCUniversal processaram a Midjourney por suposta violação massiva de direitos autorais.

- Junho de 2025: O YouTube integrou o modelo Veo 3 do Google ao Shorts para ferramentas de criação de próxima geração.

- Maio de 2025: O Congresso dos EUA aprovou o TAKE IT DOWN Act, proibindo deepfakes íntimos não consensuais.

Escopo do Relatório Global do Mercado de Mídia Cognitiva

Os provedores de conteúdo de mídia em todo o mundo estão utilizando principalmente serviços cognitivos para recomendar e fornecer conteúdo hiperpersonalizado a todos os seus espectadores, com base nos dados coletados da atividade e comportamento do usuário. As tecnologias de computação cognitiva incluem principalmente um conjunto de tecnologias de Inteligência Artificial (IA), como aprendizado profundo, aprendizado de máquina, entre outras.

| Soluções |

| Serviços |

| Nuvem |

| Local |

| Gestão de Conteúdo |

| Recomendação e Personalização |

| Análise Preditiva |

| Otimização de Rede |

| América do Norte |

| América do Sul |

| Europa |

| Ásia-Pacífico |

| Oriente Médio e África |

| Por Componente | Soluções |

| Serviços | |

| Por Implantação | Nuvem |

| Local | |

| Por Aplicação | Gestão de Conteúdo |

| Recomendação e Personalização | |

| Análise Preditiva | |

| Otimização de Rede | |

| Geografia | América do Norte |

| América do Sul | |

| Europa | |

| Ásia-Pacífico | |

| Oriente Médio e África |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho projetado do mercado de mídia cognitiva até 2031?

O mercado de mídia cognitiva deve atingir USD 45,48 bilhões até 2031, crescendo a um CAGR de 19,4% a partir de 2026.

Qual segmento de componente lidera a receita atualmente?

As soluções de IA lideraram com 67,20% da receita de 2025, pois as empresas de mídia preferiram plataformas prontas para uso a implementações com forte envolvimento de consultoria.

Por que a Ásia-Pacífico está crescendo mais rápido do que outras regiões?

Grandes investimentos em infraestrutura por conglomerados japoneses e chineses e estruturas políticas de apoio estão impulsionando um CAGR de 23,1% na região.

Como as GPUs em nuvem estão influenciando a economia do mercado?

Uma queda anual de 25% nos preços de GPU em nuvem está reduzindo as barreiras para estúdios menores e viabilizando fluxos de trabalho de IA em tempo real antes considerados proibitivamente custosos.

Qual é o principal risco jurídico enfrentado pelas empresas de mídia de IA?

A escassez de conjuntos de dados licenciados e específicos para cada cultura e uma crescente onda de litígios por direitos autorais ameaçam elevar os custos de desenvolvimento e atrasar os lançamentos de modelos.

Qual área de aplicação crescerá mais rapidamente até 2031?

A análise preditiva deve se expandir a um CAGR de 26,8% à medida que os estúdios utilizam previsões de IA para orientar investimentos em conteúdo, inventário de anúncios e estratégias de gestão do churn.

Página atualizada pela última vez em: