Tamanho e Participação do Mercado de Realidade Mista

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 8.41 Bilhões de dólares |

| Tamanho do Mercado (2031) | 50.79 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 43.30% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Realidade Mista por Mordor Intelligence

O tamanho do mercado de realidade mista deverá crescer de USD 5,87 bilhões em 2025 para USD 8,41 bilhões em 2026 e a previsão é atingir USD 50,79 bilhões até 2031 a um CAGR de 43,3% no período 2026-2031. A acelerada adoção empresarial de plataformas de treinamento imersivo, a aprovação regulatória para sistemas de visualização médica e o lançamento de redes de borda habilitadas por 5G sustentam essa trajetória de crescimento acentuada. Projetos corporativos já documentam reduções de custo de treinamento de até 90% em comparação com os métodos tradicionais em sala de aula. Fornecedores de hardware estão capitalizando a demanda por headsets autônomos, enquanto produtores de software incorporam cada vez mais grandes modelos de linguagem que simplificam as tarefas de manipulação de objetos. O mercado de realidade mista continua a se beneficiar de amplas entradas de capital; uma rodada de financiamento de USD 3 bilhões para a Infinite Reality em janeiro de 2025 exemplifica a crescente confiança dos investidores.[1]OpenTools.ai, "A Infinite Reality agita o mercado com rodada de financiamento de USD 3 bilhões," opentools.ai Apesar do momentum, o alto preço dos dispositivos e as restrições de duração de bateria ainda limitam os fluxos de trabalho externos; no entanto, arquiteturas baseadas em passagem direta reduziram o ciber-enjoo em 44%, aliviando uma barreira de adoção fundamental.

Principais Conclusões do Relatório

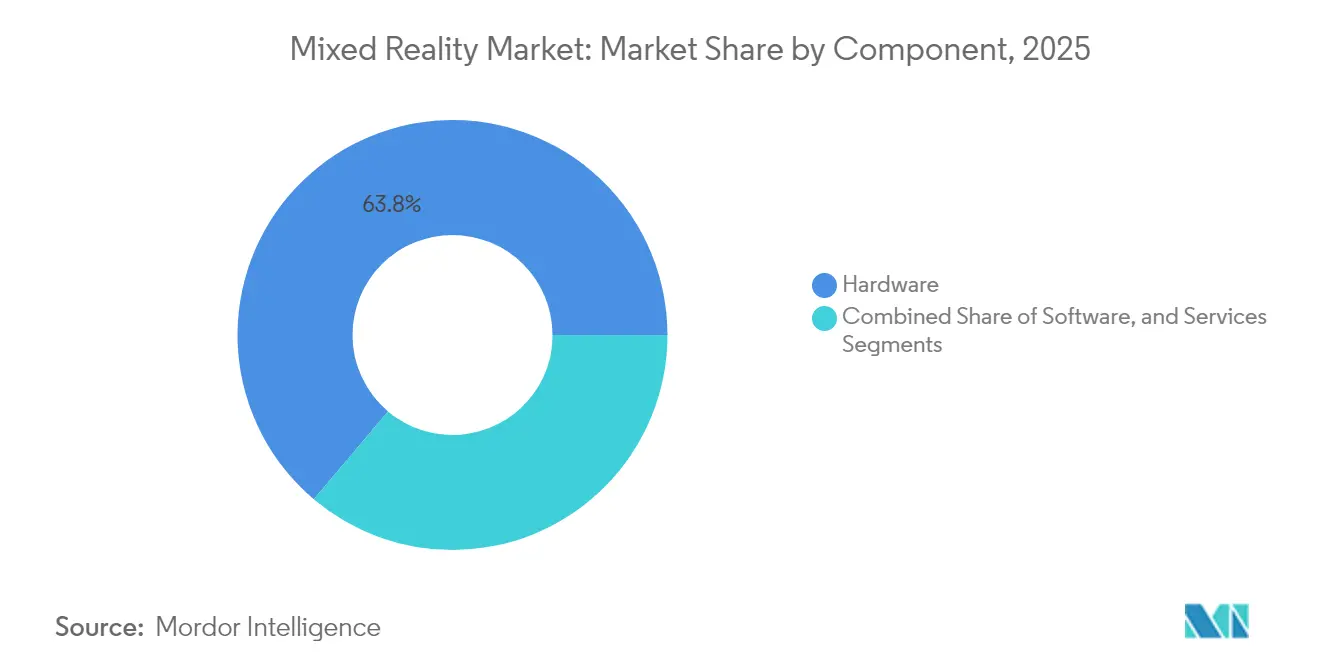

- Por componente, o hardware liderou com 63,84% da participação do mercado de realidade mista em 2025, enquanto os serviços deverão registrar um CAGR de 44,57% até 2031.

- Por tipo de dispositivo, os headsets independentes capturaram 52,10% da receita em 2025 no mercado de realidade mista, e a mesma categoria deverá crescer a um CAGR de 44,25% até 2031.

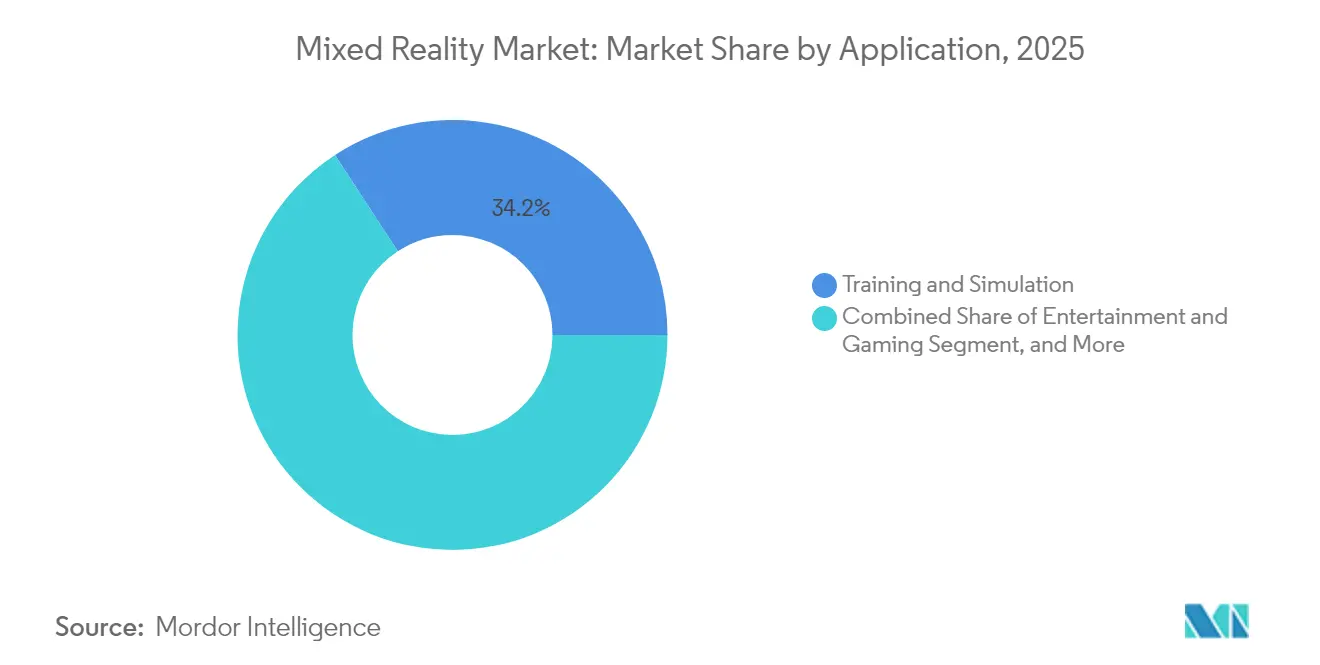

- Por aplicação, o treinamento e a simulação detiveram 34,20% das receitas de 2025 no mercado de realidade mista, enquanto o planejamento e a visualização cirúrgica devem avançar a um CAGR de 44,10% até 2031.

- Por setor do usuário final, a manufatura deteve 28,10% da participação em 2025 no mercado de realidade mista, enquanto a saúde está posicionada para o maior CAGR de 43,95% nos próximos cinco anos.

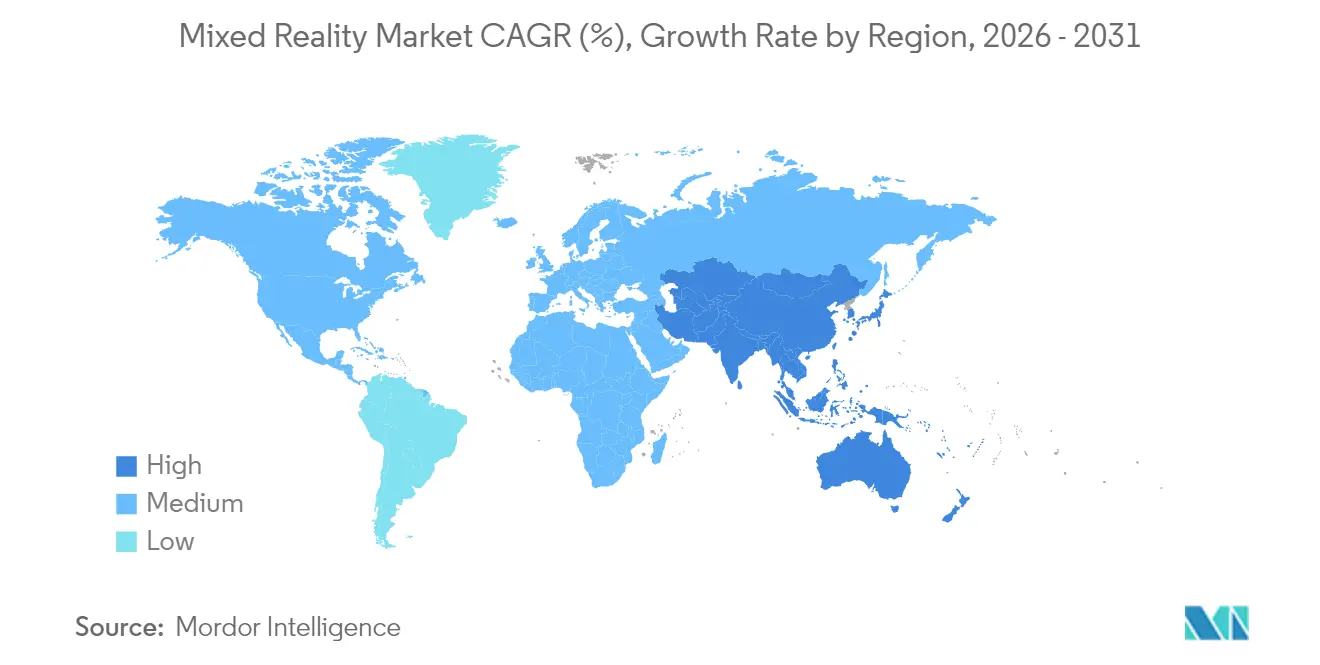

- Por geografia, a América do Norte respondeu por 38,05% dos gastos de 2025 no mercado de realidade mista, enquanto a Ásia-Pacífico deverá registrar um CAGR de 44,80% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Realidade Mista

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo do Impacto |

|---|---|---|---|

| Aumento da demanda por treinamento e colaboração empresarial | +12.8% | Global, com ganhos iniciais na América do Norte e na Europa | Médio prazo (2-4 anos) |

| Realidade mista com baixa latência habilitada por 5G e computação de borda | +10.5% | Núcleo da Ásia-Pacífico, com expansão para a América do Norte | Curto prazo (≤ 2 anos) |

| Onda de investimentos das grandes empresas de tecnologia no ecossistema de realidade mista | +8.7% | Global, concentrado nos EUA e na China | Longo prazo (≥ 4 anos) |

| Pressão da força de trabalho envelhecida por orientação especializada espacial | +6.9% | América do Norte e UE, com expansão para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Aprovações regulatórias para cirurgia assistida por realidade mista | +4.2% | Principalmente América do Norte e UE | Curto prazo (≤ 2 anos) |

| Dispositivos de consumo com arquitetura de passagem direta reduzem o ciber-enjoo | +3.1% | Mercados de consumo globais | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Demanda por Treinamento e Colaboração Empresarial

Os programas de treinamento em realidade mista agora reduzem o tempo de instrução em 75% e elevam a retenção de conhecimento a 90% em empresas como a Boeing, demonstrando economias concretas que geram patrocínio no nível da diretoria. A contínua migração para o trabalho híbrido aumenta o valor de espaços de trabalho digitais imersivos e multiusuários que permitem a coedição de modelos 3D, anotações em tempo real e quadros brancos espaciais. Montadores industriais incorporam orientação baseada em headsets para técnicos mais experientes, reduzindo erros de montagem e preservando o conhecimento institucional. Como essas implantações operam por meio de links de nuvem seguros, as empresas podem reunir conhecimento especializado globalmente sem incorrer em atrasos de viagem. Módulos de inteligência artificial adaptam dinamicamente a dificuldade das tarefas ao desempenho do trainee, promovendo curvas de aprendizado individualizadas que reduzem o tempo até a competência.

Realidade Mista com Baixa Latência Habilitada por 5G e Computação de Borda

O lançamento comercial do 5G e os nós de borda densificados agora reduzem a latência de ida e volta para menos de 20 ms, possibilitando interações realistas com ativos 3D fotorrealistas.[2]IEEE, "Sistema de Treinamento Externo Baseado em Realidade Mista para Melhorar o Desempenho de Jogadores de Futebol," ieeexplore.ieee.org Engenheiros de campo transmitem vídeo ao vivo no local para especialistas remotos que sobrepõem anotações espaciais que orientam reparos em tempo real. O descarregamento de processamento para a borda da rede mantém os headsets leves e prolonga os ciclos de bateria, um benefício crucial para uso industrial ao longo de um turno inteiro. Operadoras da Ásia-Pacífico lideram pilotos de fatiamento de rede que garantem largura de banda para sessões de realidade mista de alta prioridade mesmo durante janelas de tráfego de pico. À medida que a cobertura se expande pelos corredores de manufatura, tarefas sensíveis à latência, como teleoperação robótica e telementoria cirúrgica, tornam-se tecnicamente viáveis.

Onda de Investimentos das Grandes Empresas de Tecnologia no Ecossistema de Realidade Mista

Uma onda de financiamentos de grande escala acelera a maturidade das plataformas; a Magic Leap captou USD 590 milhões em 2024, e a Infinite Reality fechou USD 3 bilhões em 2025 para financiar pesquisas de computação espacial com inteligência artificial. As entradas de capital financiam avanços em telas de resolução de retina, rastreamento multimodal mão-olho e chipsets de ultra baixo consumo. Hiperscaladores de nuvem integram APIs de headsets em seus pacotes de colaboração empresarial, unificando hardware, software e infraestrutura em pacotes de licenciamento unificados. A concorrência entre gigantes tecnológicos estabelecidos e startups especializadas estimula lançamentos rápidos de funcionalidades, como navegação de menus por fixação do olhar e feedback háptico. Consórcios intersetoriais que perseguem os padrões OpenXR 1.1 reduzem ainda mais as barreiras para desenvolvedores e ampliam a portabilidade de aplicações.

Pressão da Força de Trabalho Envelhecida por Orientação Especializada Espacial

Ondas de aposentadoria em economias industrializadas correm o risco de apagar décadas de conhecimento tácito, levando fábricas a arquivar procedimentos de melhores práticas como percursos espaciais acessíveis sob demanda. Plataformas de assistência remota em realidade mista permitem que técnicos veteranos anotem feeds de vídeo ao vivo sobre maquinário físico, transferindo expertise sem despesas de viagem ou riscos de segurança. As sessões capturadas tornam-se tutoriais 3D reutilizáveis que aceleram a integração de novos colaboradores. Empresas que implantam esses sistemas relatam menos paralisações de produção e maior consistência de processos à medida que os iniciantes seguem indicações holográficas passo a passo. A abordagem se alinha com as iniciativas mais amplas de digitalização corporativa, tornando o conhecimento capturado uma vez disponível indefinidamente.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo do Impacto |

|---|---|---|---|

| Alto custo inicial de hardware | -8.4% | Global, especialmente em mercados sensíveis a preços | Curto prazo (≤ 2 anos) |

| Preocupações com privacidade de dados e segurança | -5.7% | Principalmente UE e América do Norte | Médio prazo (2-4 anos) |

| Duração limitada de bateria para fluxos de trabalho externos | -4.1% | Operações de campo globais | Curto prazo (≤ 2 anos) |

| Padrões fragmentados de rastreamento de mãos e olhos | -2.8% | Ecossistema global de desenvolvimento | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo Inicial de Hardware

Displays montados na cabeça de grau empresarial variam de USD 3.299 a USD 4.999, pressionando os orçamentos de TI, especialmente em setores com margens estreitas. A adoção por consumidores reflete o mesmo problema; pesquisas mostram que 65% dos prospects citam o preço como o principal fator de dissuasão. Fornecedores experimentam modelos de locação e assinaturas por usuário para suavizar os encargos financeiros, mas guias de onda de grau óptico e silício personalizado mantêm o custo dos componentes elevado. A comoditização de componentes é lenta porque a demanda por qualidade de imagem premium e baixa latência prende os fabricantes a cadeias de fornecimento especializadas. Dispositivos complementares abaixo de USD 200, como o XREAL Beam Pro, sugerem uma entrada de baixo custo, mas o mercado de realidade mista em sentido amplo ainda enfrenta o choque de preços.

Duração Limitada de Bateria para Fluxos de Trabalho Externos

Técnicos de campo externos exigem operação por turno completo, mas a maioria dos headsets autônomos oferece de 3 a 4 horas de uso contínuo, estendendo-se para 8 a 12 horas apenas em condições ideais.[3]Argenie.ai, "Óculos de Realidade Aumentada Industrial para Manufatura, Manutenção e Operações em 2025," argenie.ai Baterias auxiliares adicionam peso e reduzem a mobilidade. O descarregamento para a borda e os novos displays de baixo consumo prolongam modestamente o tempo de operação, mas as restrições térmicas permanecem. Células de estado sólido de alta densidade energética em desenvolvimento prometem alívio, mas a comercialização ainda está a vários anos de distância. Por ora, designs de baterias substituíveis e coldres de alta capacidade para cinto mitigam parcialmente o tempo de inatividade, mas complicam as considerações ergonômicas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Os Serviços Impulsionam a Complexidade de Integração

O segmento de serviços deverá crescer a um CAGR de 44,57%, refletindo a crescente demanda por design de sistemas, desenvolvimento de aplicações e suporte ao ciclo de vida à medida que as empresas escalam suas implantações. O hardware ainda representou 63,84% do tamanho do mercado de realidade mista em 2025, consolidando seu papel como principal impulsionador de receita de base. Os fornecedores incluem serviços gerenciados em contratos plurianuais, estabilizando os fluxos de receita além das vendas pontuais de dispositivos. O suporte pós-implementação torna-se crítico à medida que atualizações de firmware, gerenciamento de mapas espaciais e patches de segurança são necessários para manter as frotas em conformidade e com desempenho adequado.

Equipes de serviços profissionais agora lidam com integrações complexas de middleware, conectando a telemetria de headsets a plataformas de MES, ERP ou PACS. Esse valor agregado justifica tarifas horárias premium e aprofunda o aprisionamento de clientes. Modelos de entrega nativos em nuvem simplificam a distribuição de patches e os painéis de análise, mas levam as organizações a garantir novas linhas de orçamento para taxas baseadas em consumo. À medida que as plataformas amadurecem, uma mudança em direção a ferramentas de autoria de baixo código poderia eventualmente moderar o crescimento dos serviços, mas a janela permanece aberta por pelo menos três anos, durante os quais consultorias especializadas capturam uma parcela significativa dos gastos.

Por Tipo de Dispositivo: Sistemas Independentes Conquistam a Liderança de Mercado

Os headsets independentes representaram 52,10% da participação do mercado de realidade mista em 2025 e estão projetados para um CAGR de 44,25% até 2031. Os fatores de forma não conectados por fio encontram preferência em linhas de manufatura e enfermarias de saúde, onde a movimentação sem cabos aumenta a segurança e a produtividade. Chipsets integrados Snapdragon e de silício da Apple agora entregam gráficos de nível de console com gestão térmica sustentável, eliminando a necessidade de PCs em mochilas. Roteiros futuros adicionam antenas de metassuperfície para melhorar a recepção 5G sem aumentar o volume.

Equipamentos conectados por fio mantêm um nicho entre engenheiros de design que exigem renderização de nível de estação de trabalho para protótipos de alta poligonagem. Enquanto isso, kits habilitados por smartphone conquistam um segmento de consumidores sensíveis ao custo, aproveitando os níveis globais de penetração de aparelhos. Soluções baseadas em projeção atendem a estúdios de arquitetura que valorizam a visualização em escala de ambiente sem óculos. Os fabricantes de dispositivos convergem cada vez mais para o rastreamento de 6 graus de liberdade de fora para dentro, reduzindo o atrito na configuração e expandindo os casos de uso possíveis em locais públicos.

Por Aplicação: A Saúde Impulsiona a Inovação Cirúrgica

O treinamento e a simulação produziram a maior fatia de receita de 34,20% em 2025, demonstrando o maior ajuste produto-mercado na fase inicial. O planejamento e a visualização cirúrgica estão na vanguarda do crescimento com um CAGR de 44,10%, impulsionados por validações clínicas. Hospitais sobrepõem tomografias computadorizadas e ressonâncias magnéticas como hologramas diretamente sobre os pacientes, aumentando a precisão e a confiança nas incisões. Cenários de assistência remota permitem que especialistas externos consultem em tempo real durante procedimentos, ampliando o acesso a expertise escassa.

O design de produto e a prototipagem adotam a realidade mista para comprimir os ciclos de iteração; conceitos 3D são manipulados em escala real, reduzindo os custos com maquetes físicas. O entretenimento permanece cíclico, mas promete margens maiores quando títulos de grande sucesso exibirem o vocabulário de narrativa único do meio. Instituições de ensino integram headsets para criar laboratórios imersivos que engajam os alunos por meio de resolução de problemas tangível e espacial. Tutores de inteligência artificial adaptativa analisam padrões de fixação do olhar e de gestos, modulando a complexidade das tarefas em tempo real.

Por Setor do Usuário Final: A Manufatura Lidera a Adoção Empresarial

A manufatura respondeu por 28,10% da receita de 2025, aproveitando headsets para orientação de montagem, inspeções de qualidade em linha e manutenção preditiva. Instruções de trabalho digitais exibidas no campo de visão do técnico reduzem o tempo de inatividade e reforçam os procedimentos operacionais padrão. A saúde, por outro lado, está posicionada para o CAGR mais acentuado de 43,95% à medida que a realidade mista ganha tração regulatória e clínica. Ferramentas de visualização de anatomia enriquecem os currículos médicos, enquanto sobreposições intraoperatórias melhoram a precisão do cirurgião.

Profissionais de arquitetura, engenharia e construção se beneficiam da detecção de conflitos e da visualização de canteiros de obras que reduzem retrabalhos e estouros de custo. Agências de defesa implantam ensaios de missão realistas em domos de simulação seguros, minimizando os gastos com treinamento com fogo real. Varejistas testam quiosques virtuais de experimentação que elevam as taxas de conversão e reduzem a logística de devoluções. À medida que mais setores verticais constroem bibliotecas de conteúdo especializadas, a amplitude acumulada de aplicações fortalece o poder de barganha dos fornecedores.

Análise Geográfica

A América do Norte liderou com 38,05% dos gastos de 2025, ancorada por pilotos empresariais iniciais e densas grades de cobertura 5G. A região abriga a maioria dos principais fornecedores de plataformas, facilitando ciclos mais rápidos de prova de conceito. A Ásia-Pacífico, no entanto, está prestes a superar todos os pares a um CAGR de 44,80%, catalisada por robustas cadeias de fornecimento de eletrônicos de consumo e ambiciosas agendas digitais patrocinadas pelo Estado. As remessas domésticas da China atingiram 262.000 unidades de realidade aumentada em 2023, um salto anual de 154,4% que sinaliza demanda em maturação.

Os gastos da Índia com realidade estendida aumentaram de menos de USD 2 bilhões em 2020 para mais de USD 6,5 bilhões até 2022, revelando apetite por plataformas empresariais e de entretenimento. A Europa apresenta ganhos consistentes à medida que a regulamentação rigorosa de privacidade de dados leva os fornecedores a implantações seguras no local adaptadas para empresas industriais. A América Latina e o Oriente Médio exibem adoção esporádica, principalmente nos setores de petróleo e gás e de telecomunicações, que possuem flexibilidade de capex. A África fica para trás, mas pode dar um salto tecnológico por meio de soluções mobile-first à medida que dispositivos acessíveis proliferam.

Cenário Competitivo

O mercado de realidade mista apresenta fragmentação moderada, sem que nenhum único fornecedor controle mais de um terço das remessas. Meta, Apple e Samsung disputam espaço com especialistas de nicho como RealWear e Vuzix, que adaptam modelos robustificados para ambientes adversos. O Vision Pro da Apple, lançado em 2025, integra rastreamento de mãos de alta precisão e extensões de API empresariais para atrair usuários comerciais. O reposicionamento do Quest Pro da Meta voltou-se para a colaboração corporativa após uma adoção morna por consumidores.

A saída da Microsoft da fabricação do HoloLens cria espaço em branco para fornecedores de hardware emergentes que prometem roteiros de suporte de longo prazo. A Qualcomm aproveita a integração vertical, alinhando chipsets com designs de referência em colaboração com Samsung e Google. Entrantes chineses como o Pico 4 Ultra da ByteDance iteram rapidamente, encurtando os ciclos de produto para menos de 18 meses e comprimindo as faixas de preço. A padronização via OpenXR corrói o aprisionamento, deslocando a concorrência para óptica de displays, duração de bateria e modelos de interação baseados em inteligência artificial.

Os movimentos estratégicos concentram-se cada vez mais na especialização vertical: a série Navigator da RealWear integra microfones com cancelamento de ruído para pisos de fábrica ruidosos, enquanto fabricantes de dispositivos cirúrgicos firmam parcerias com fornecedores independentes de software para suites de navegação aprovadas pela FDA. Provedores de nuvem incluem recursos de computação espacial com camadas de GPU baseadas em consumo, vinculando os clientes a ecossistemas de IaaS mais amplos. À medida que a propriedade intelectual em torno de guias de onda e fabricação de micro-LED amadurece, as economias de escala poderiam eventualmente inclinar a balança a favor de um punhado de fornecedores de hardware dominantes.

Líderes do Setor de Realidade Mista

Microsoft Corporation

Meta Platforms, Inc.

Dell Technologies Inc.

Hewlett Packard Enterprise Company

AsusTek Computer Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A Apple lançou o iOS 18.4 com frameworks de computação espacial aprimorados que refinam a fidelidade do rastreamento de mãos do Vision Pro.

- Janeiro de 2025: A Infinite Reality captou USD 3 bilhões em financiamento a uma avaliação de USD 12,25 bilhões para acelerar os serviços de nuvem de realidade mista integrados com inteligência artificial.

- Setembro de 2024: A ByteDance lançou o Pico 4 Ultra na China, adicionando recursos avançados de realidade mista para competir com os líderes globais.

- Agosto de 2024: A XREAL estreou o Beam Pro, um terminal de computação espacial Android de USD 199 compatível com óculos inteligentes.

Escopo do Relatório Global do Mercado de Realidade Mista

A realidade mista combina aspectos do mundo virtual com os do mundo real. Ela permite que os usuários interajam com ambos os mundos. O escopo do estudo concentra-se em uma análise de mercado global de produtos de realidade mista. O dimensionamento do mercado engloba a receita gerada por meio de produtos de realidade mista em todo o mundo, vendidos por vários participantes do mercado. O estudo também rastreia os principais parâmetros de mercado, os influenciadores de crescimento subjacentes e os principais fornecedores que operam no setor, o que sustenta as estimativas de mercado e as taxas de crescimento ao longo do período de previsão. O estudo analisa ainda o impacto geral da Covid-19 no ecossistema. O escopo do relatório abrange o dimensionamento e a previsão de mercado para verticais do usuário final e por geografia.

O Mercado Global de Realidade Mista é segmentado por Verticais do Usuário Final (Educação, Engenharia, Entretenimento, Saúde) e por Geografia.

| Hardware | Displays Montados na Cabeça | Displays Montados na Cabeça com Visão Direta Óptica |

| Displays Montados na Cabeça com Visão Direta por Vídeo | ||

| Sensores e Sistemas de Rastreamento | ||

| Processadores e Memória | ||

| Software | SDKs e Plataformas | |

| Software de Visualização | ||

| Serviços | Integração e Implantação | |

| Suporte e Manutenção |

| Headsets de Realidade Mista Independentes |

| Headsets de Realidade Mista com Fio |

| Dispositivos de Realidade Mista Habilitados por Smartphone |

| Sistemas de Realidade Mista Baseados em Projeção |

| Treinamento e Simulação |

| Design de Produto e Prototipagem |

| Assistência Remota e Colaboração |

| Planejamento e Visualização Cirúrgica |

| Entretenimento e Jogos |

| Educação e Experiência Cultural |

| Outras Aplicações |

| Saúde |

| Manufatura e Industrial |

| Arquitetura, Engenharia e Construção |

| Educação |

| Mídia e Entretenimento |

| Defesa e Aeroespacial |

| Varejo e Comércio Eletrônico |

| Outros Setores do Usuário Final |

| América do Norte | Estados Unidos | |

| Canadá | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália e Nova Zelândia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos |

| Arábia Saudita | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

| Por Componente | Hardware | Displays Montados na Cabeça | Displays Montados na Cabeça com Visão Direta Óptica |

| Displays Montados na Cabeça com Visão Direta por Vídeo | |||

| Sensores e Sistemas de Rastreamento | |||

| Processadores e Memória | |||

| Software | SDKs e Plataformas | ||

| Software de Visualização | |||

| Serviços | Integração e Implantação | ||

| Suporte e Manutenção | |||

| Por Tipo de Dispositivo | Headsets de Realidade Mista Independentes | ||

| Headsets de Realidade Mista com Fio | |||

| Dispositivos de Realidade Mista Habilitados por Smartphone | |||

| Sistemas de Realidade Mista Baseados em Projeção | |||

| Por Aplicação | Treinamento e Simulação | ||

| Design de Produto e Prototipagem | |||

| Assistência Remota e Colaboração | |||

| Planejamento e Visualização Cirúrgica | |||

| Entretenimento e Jogos | |||

| Educação e Experiência Cultural | |||

| Outras Aplicações | |||

| Por Setor do Usuário Final | Saúde | ||

| Manufatura e Industrial | |||

| Arquitetura, Engenharia e Construção | |||

| Educação | |||

| Mídia e Entretenimento | |||

| Defesa e Aeroespacial | |||

| Varejo e Comércio Eletrônico | |||

| Outros Setores do Usuário Final | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Austrália e Nova Zelândia | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos | |

| Arábia Saudita | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Com que rapidez os gastos com realidade mista devem crescer até 2031?

Os gastos globais deverão aumentar de USD 5,87 bilhões em 2025 para USD 50,79 bilhões em 2031, equivalendo a um CAGR de 43,3%.

Qual região está se expandindo mais rapidamente?

A Ásia-Pacífico está no caminho para um CAGR de 44,80%, impulsionada por fortes cadeias de fornecimento de eletrônicos e implantações proativas de 5G.

Qual é o principal caso de uso empresarial hoje?

O treinamento e a simulação comandam 34,20% dos gastos atuais devido a ganhos mensuráveis em produtividade e retenção.

Por que os serviços estão superando o crescimento do hardware?

As organizações precisam de integração, personalização e suporte contínuo, impulsionando um CAGR de 44,57% para os serviços até 2031.

Qual setor do usuário final apresenta maior potencial de crescimento?

A saúde está prevista para um CAGR de 43,95% à medida que as plataformas de visualização cirúrgica recebem aprovação regulatória e adesão clínica.

Página atualizada pela última vez em: