Tamanho e Participação do Mercado de Dispositivos Cardiovasculares dos EAU

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Período de Dados Históricos | 2020 - 2024 |

| Tamanho do Mercado (2026) | 227.26 Milhões de dólares |

| Tamanho do Mercado (2031) | 302.31 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.87% CAGR |

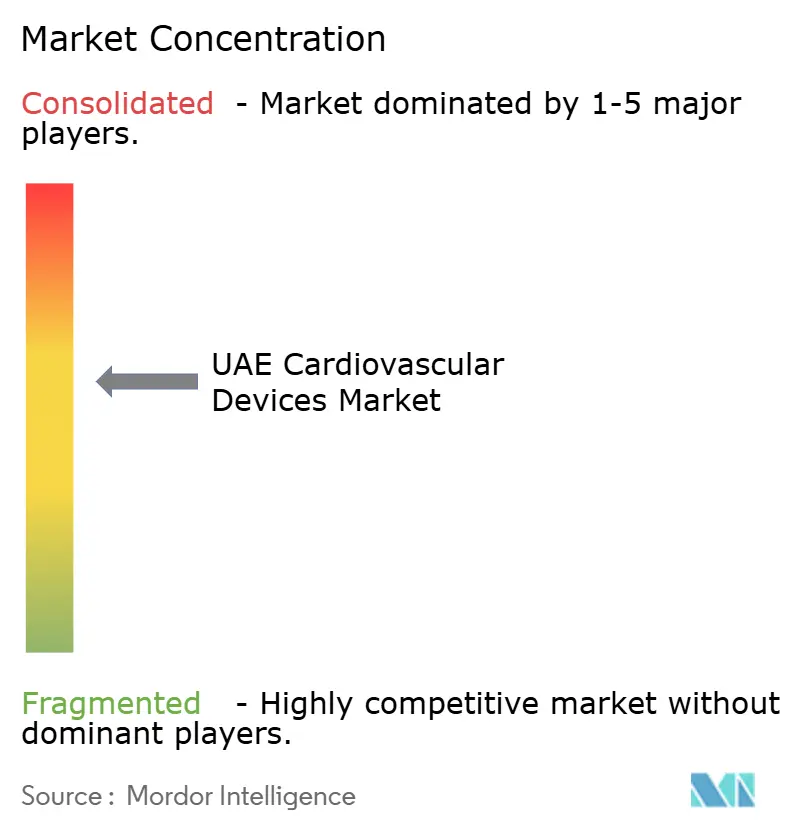

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Dispositivos Cardiovasculares dos EAU por Mordor Intelligence

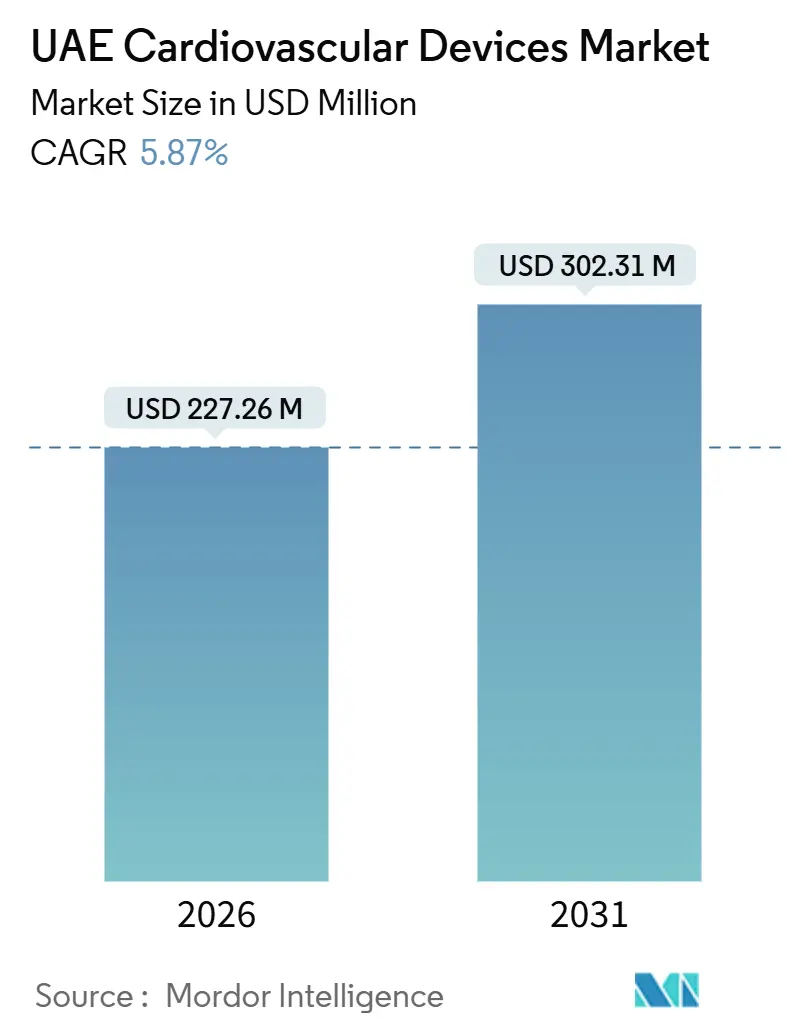

O tamanho do Mercado de Dispositivos Cardiovasculares dos EAU é estimado em USD 227,26 milhões em 2026, com expectativa de atingir USD 302,31 milhões até 2031, a um CAGR de 5,87% durante o período de previsão (2026-2031).

A demanda se expande porque as doenças cardiovasculares causam 34% de todas as mortes na federação. Em contrapartida, as reformas federais agora permitem 100% de propriedade estrangeira e incentivam fabricantes multinacionais a instalar operações no Golfo em zonas francas de Dubai e Abu Dhabi. Os procedimentos transcateter reduzem o tempo de internação hospitalar, os projetos-piloto de monitoramento remoto transferem o acompanhamento para os domicílios dos pacientes, e o turismo médico canaliza 691.478 visitantes para programas cardíacos premium, elementos que reforçam a renovação de equipamentos em laboratórios de cateterização e salas de eletrofisiologia. Os fabricantes respondem combinando implantes com assinaturas em nuvem que se alinham aos incentivos de redução de reinternações dos pagadores e localizando a montagem para reduzir custos logísticos e se qualificar para as preferências de aquisição do programa "Fabricado nos EAU". Em conjunto, esses elementos sustentam um sólido poder de precificação e incentivam a rápida implantação de tecnologias inovadoras, como sistemas de ablação por campo pulsado e marcapassos bicamerais sem eletrodos, sustentando o crescimento de longo prazo do mercado de dispositivos cardiovasculares dos EAU.

Principais Conclusões do Relatório

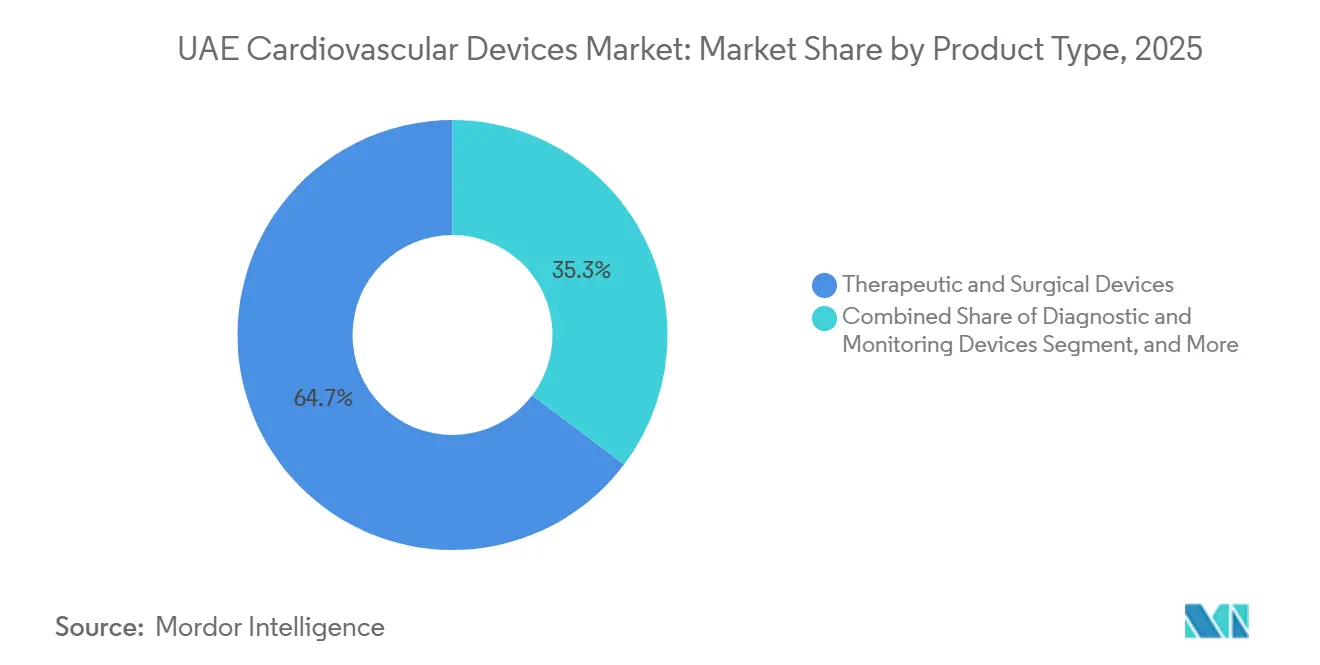

- Por tipo de produto, os dispositivos terapêuticos e cirúrgicos lideraram o mercado de dispositivos cardiovasculares dos EAU com uma participação de 64,71% em 2025, enquanto os dispositivos de diagnóstico e monitoramento registraram o crescimento mais rápido, a um CAGR de 6,62% até 2031.

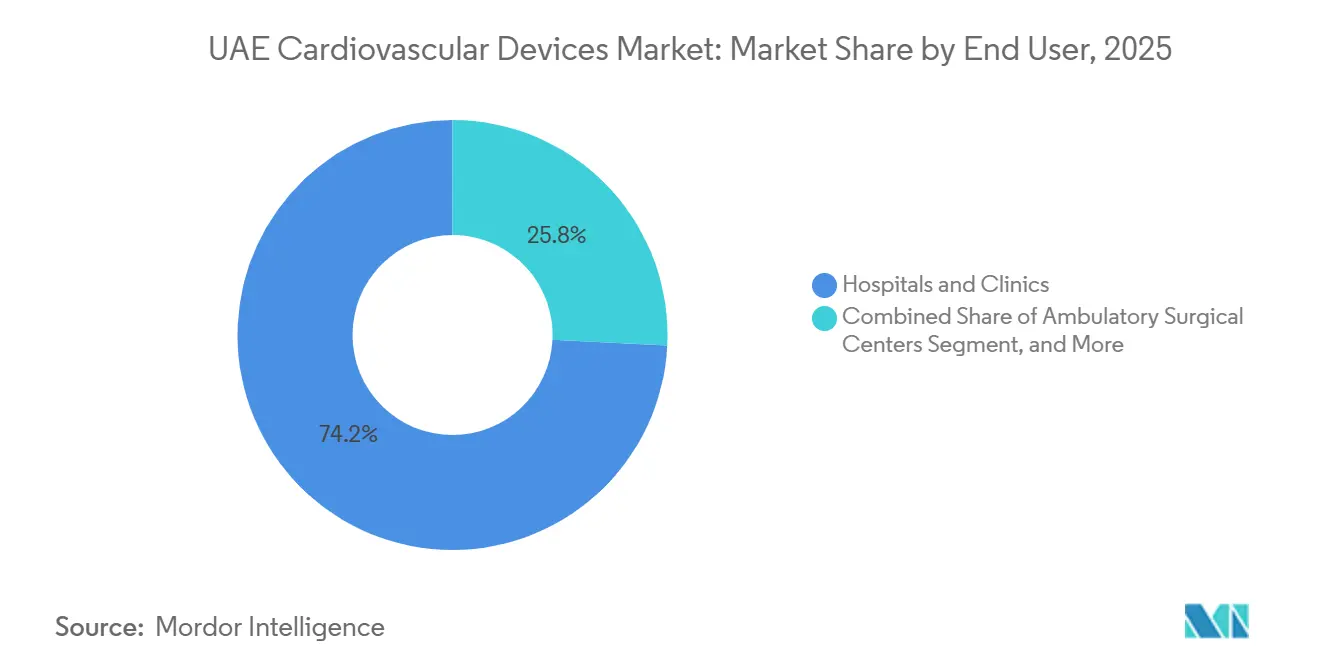

- Por usuário final, hospitais e clínicas responderam por 74,23% da receita em 2025; os centros cirúrgicos ambulatoriais devem avançar a um CAGR de 8,19% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Dispositivos Cardiovasculares dos EAU

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Aumento da Prevalência de DCV e Comorbidades | +1.5% | Nacional, mais expressivo em Abu Dhabi e Dubai | Longo prazo (≥ 4 anos) |

| Crescimento dos Procedimentos Minimamente Invasivos | +1.3% | Nacional, concentrado em hospitais terciários | Médio prazo (2-4 anos) |

| Investimento Governamental e Turismo Médico | +1.0% | Dubai e Abu Dhabi, com transbordamento para Sharjah | Médio prazo (2-4 anos) |

| Ecossistema Favorável à Importação para Grandes Multinacionais | +0.8% | Nacional | Curto prazo (≤ 2 anos) |

| Projetos-Piloto de Monitoramento Cardíaco Remoto Baseado em IA | +0.7% | Nacional, fase-piloto em unidades do MOHAP | Longo prazo (≥ 4 anos) |

| Reforma de Propriedade Estrangeira e Centros de Montagem | +0.6% | Zonas francas de Dubai e Abu Dhabi | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Prevalência de DCV e Comorbidades

As doenças cardiovasculares respondem por 34% de todas as mortes e 70% da mortalidade por doenças não transmissíveis, agravadas por obesidade, hipertensão, diabetes e inatividade física entre os residentes.[1]Organização Mundial da Saúde, "Perfil de Saúde dos EAU", who.int O rastreamento cardiovascular anual obrigatório para cidadãos acima de 40 anos resultará na incorporação de aproximadamente meio milhão de eletrocardiogramas adicionais, monitores Holter e ecocardiogramas aos fluxos de trabalho do sistema de saúde até 2028. A política incentiva os hospitais a ampliar suas frotas de diagnóstico, enquanto os fornecedores agrupam serviços de monitoramento remoto com gravadores de alça implantáveis, direcionando a receita para fluxos recorrentes de software. Os empregadores também financiam campanhas de rastreamento no local de trabalho que utilizam ultrassom portátil e dispositivos de eletrocardiograma manuais. Essas iniciativas incorporam a tecnologia de detecção precoce na atenção primária, ampliando a base de usuários e criando ventos favoráveis duradouros para o mercado de dispositivos cardiovasculares dos EAU.

Crescimento dos Procedimentos Minimamente Invasivos e Inovação em Dispositivos

O Cleveland Clinic Abu Dhabi ultrapassou 500 implantações transcateter de válvula aórtica, evidenciando uma mudança nacional da cirurgia aberta para a intervenção percutânea. O sistema de ablação por campo pulsado FARAPULSE da Boston Scientific reduz o tempo dos procedimentos de fibrilação atrial em 40% e libera as agendas dos laboratórios de cateterização para casos adicionais.[2]Boston Scientific, "Sistema de Ablação por Campo Pulsado FARAPULSE", bostonscientific.com A válvula SAPIEN 3 Ultra RESILIA da Edwards Lifesciences estende a durabilidade para aproximadamente 15 anos, incentivando o uso em coortes mais jovens. Esses avanços reformulam os caminhos de cuidado, reduzem o tempo de internação e aumentam o fluxo de atendimento, reforçando assim a demanda por equipamentos. As metas de fabricação local contidas na Estratégia Industrial de Dubai 2030 aceleram ainda mais a adoção ao encurtar as cadeias de fornecimento e assegurar aos hospitais um estoque consistente. Em conjunto, a inovação minimamente invasiva acelera os volumes de procedimentos e impulsiona o mix premium do mercado de dispositivos cardiovasculares dos EAU.

Investimento Governamental e Posicionamento para Turismo Médico

Parcerias público-privadas adicionaram três laboratórios de cateterização e duas salas de operações híbridas desde 2024, enquanto as autoridades buscam compensar um déficit previsto em leitos de cardiologia.[3]Autoridade de Saúde de Dubai, "Plano de Benefícios Essenciais", dha.gov.ae Os vistos de turismo médico concedidos na chegada agora abrangem 87 países, atraindo pacientes internacionais que geram uma receita média por caso mais elevada, particularmente para procedimentos de coração estrutural e dispositivos de assistência ventricular. O Cleveland Clinic Abu Dhabi registra um aumento anual de 22% nas referências provenientes da Ásia Central e da África Oriental, consolidando a cidade como o centro do Golfo para o tratamento do coração estrutural. Os hospitais aproveitam esse afluxo para justificar despesas de capital em sistemas avançados de imagem e salas híbridas. Os fabricantes utilizam centros de alto perfil para apresentar novas tecnologias antes do lançamento mais amplo no Oriente Médio, dinamizando ainda mais o mercado de dispositivos cardiovasculares dos EAU.

Ecossistema Favorável à Importação para Grandes Multinacionais

O MOHAP aprova dispositivos que possuem aprovação da FDA ou marcação CE em aproximadamente 45 dias, um prazo que favorece empresas multinacionais com dossiês regulatórios completos. Abbott, Medtronic, Boston Scientific e Edwards Lifesciences operam subsidiárias de propriedade integral na Dubai Healthcare City e na Zona Franca de Jebel Ali, contornando as margens tradicionais dos distribuidores e garantindo contratos de fonte exclusiva com hospitais governamentais. O processo consolidado reduz os custos de entrada no mercado e acelera os ciclos de produtos, sustentando a liderança tecnológica. A regulamentação centralizada sob o novo Estabelecimento de Medicamentos dos Emirados harmoniza as regras dos EAU com os padrões do Conselho de Cooperação do Golfo, o que agiliza a expansão regional. Esse ambiente previsível sustenta entradas constantes de produtos inovadores e ancora o crescimento do mercado de dispositivos cardiovasculares dos EAU.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Aprovações Rigorosas e Altos Custos de Procedimentos | -0.5% | Nacional | Curto prazo (≤ 2 anos) |

| Escassez de Especialistas em TAVR e Eletrofisiologia | -0.4% | Nacional, aguda nos Emirados do Norte | Médio prazo (2-4 anos) |

| Limites dos Seguros que Restringem o Acesso de Expatriados | -0.3% | Dubai e Abu Dhabi | Médio prazo (2-4 anos) |

| Oligopólio de Distribuidores e Licitações Opacas | -0.2% | Nacional | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Aprovações Rigorosas e Altos Custos de Procedimentos e Dispositivos

O registro de dispositivos exige evidências de ensaios clínicos, planos de pós-comercialização e rotulagem em árabe, requisitos que sobrecarregam inovadores de menor porte sem equipes regulatórias dedicadas. O Plano de Benefícios Essenciais limita a cobertura a AED 150.000, deixando os expatriados a arcar com o custo de implantes, como dispositivos de assistência ventricular esquerda, que custam entre USD 80.000 e USD 120.000. As tarifas do Departamento de Saúde reembolsam os hospitais em AED 45.000 por marcapassos unicamerais e AED 65.000 por sistemas bicamerais. Essa diferença é insuficiente para compensar o prêmio de preço de 20% dos dispositivos compatíveis com ressonância magnética ou sem eletrodos. As coparticipações no âmbito do Regime Básico de Seguro de Saúde atingem 20%, elevando os custos desembolsados pelo paciente acima de AED 13.000 em um caso de TAVR. Esses fatores restringem a demanda por dispositivos complexos e moderam a trajetória de crescimento do mercado de dispositivos cardiovasculares dos EAU.

Escassez de Especialistas em TAVR e Eletrofisiologia e Capacidade dos Laboratórios de Cateterização

Os Requisitos Unificados de Qualificação Profissional 2025 exigem que cardiologistas intervencionistas realizem 250 intervenções coronárias percutâneas supervisionadas e 50 procedimentos de coração estrutural antes de praticar de forma independente, reduzindo o conjunto de prestadores qualificados em aproximadamente 30%. Os programas de especialização no Cleveland Clinic Abu Dhabi e na Universidade Mohammed Bin Rashid formam apenas cerca de 10 cardiologistas intervencionistas por ano, bem abaixo das necessidades estimadas. A utilização dos laboratórios de cateterização ultrapassa 90% nos centros de alto volume, deixando pouca margem para procedimentos emergenciais ou eletivos de coração estrutural. O acúmulo resultante retarda a adoção de dispositivos como sistemas de ablação por campo pulsado e marcapassos bicamerais sem eletrodos, porque os eletrofisiologistas não conseguem manter a competência procedimental. Esse gargalo do lado da oferta restringe o mercado de dispositivos cardiovasculares dos EAU.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Dispositivos Terapêuticos Lideram, Diagnósticos Aceleram

Os Dispositivos Terapêuticos e Cirúrgicos capturaram 64,71% da receita em 2025, impulsionados por uma base instalada de marcapassos, cardioversores-desfibriladores implantáveis e sistemas de ressincronização cardíaca que requerem substituição periódica, funcionando como um motor confiável para a participação de mercado de dispositivos cardiovasculares dos EAU. Os Dispositivos de Diagnóstico e Monitoramento, por outro lado, se expandirão a um CAGR de 6,62% até 2031, impulsionados por projetos-piloto de monitoramento remoto que inscreveram mais de 15.000 pacientes, bem como pelo rastreamento anual obrigatório para residentes acima de 40 anos. Dentro dos dispositivos terapêuticos, o gerenciamento do ritmo cardíaco domina, uma vez que o Cleveland Clinic Abu Dhabi implantou o primeiro marcapasso bicameral sem eletrodos do país em 2024, sinalizando uma transição dos eletrodos transvenosos, que podem fraturar ou infectar. Cateteres de todos os tipos estão experimentando um aumento no crescimento de procedimentos; o Hospital Al Qassimi sozinho registrou 1.312 cateterizações no primeiro semestre de 2024. Os cateteres balão com eluição de fármacos estão ganhando participação nas doenças abaixo do joelho que antes exigiam stents.

Os dispositivos de assistência cardíaca permanecem um nicho porque os implantes relacionados a transplantes estão fora do seguro básico, limitando os volumes a um pequeno grupo de emiradenses bem segurados e turistas médicos. Os enxertos atendem aos casos de cirurgia cardíaca aberta que se estabilizam à medida que as opções transcateter migram para coortes de risco intermediário. O impulso diagnóstico, por contraste, decorre de três forças. Primeiro, a sonda Vscan Air SL da GE HealthCare, a USD 5.000, democratiza o ultrassom no ponto de atendimento nas clínicas de medicina de família. Segundo, a Mediclinic Middle East reduziu as reinternações por insuficiência cardíaca em 18% após integrar a telemetria do cardioversor-desfibrilador implantável com a plataforma digital Huma, demonstrando o valor do monitoramento contínuo. Terceiro, os protocolos de avaliação pré-operatória exigem eletrocardiogramas e ecocardiogramas, integrando assim os fluxos de trabalho de diagnóstico na preparação cirúrgica de rotina. Em conjunto, os diagnósticos estão se acelerando mais rapidamente do que os volumes terapêuticos, aumentando assim o tamanho do mercado de dispositivos cardiovasculares dos EAU nesta categoria.

Nota: As participações de segmentos de todos os segmentos individuais estão disponíveis mediante aquisição do relatório

Por Usuário Final: Hospitais Dominam, Centros Cirúrgicos Ambulatoriais Crescem

Hospitais e clínicas detinham 74,23% dos gastos em 2025 porque procedimentos de alta complexidade, como a substituição transcateter de válvula aórtica e o implante de dispositivo de assistência ventricular esquerda, exigem suporte de terapia intensiva e acesso ininterrupto ao laboratório de cateterização. Os centros cirúrgicos ambulatoriais devem crescer a um CAGR de 8,19% até 2031, impulsionados pelas metas de cirurgia em regime de dia que reembolsam os implantes ambulatoriais de marcapassos a 85% da tarifa de internação, bem como por dispositivos que não requerem fluoroscopia complexa. Os Centros de Diagnóstico escalam em linha com o rastreamento preventivo, mas cedem espaço à medida que os hospitais internalizam a imagem para capturar intervenções subsequentes. Os Ambientes de Saúde Domiciliar permanecem pequenos, porém importantes; o serviço de interrogação remota noturna do Cleveland Clinic Abu Dhabi detecta o esgotamento da bateria seis meses antes das verificações no consultório, adiando as substituições e reduzindo custos.

Os hospitais mantêm a primazia porque apenas 45 laboratórios de cateterização atendem toda a federação, um limite de capacidade que sustenta preços elevados de dispositivos e concentra as aquisições entre um pequeno número de compradores. Os centros cirúrgicos ambulatoriais prosperam à medida que marcapassos sem eletrodos e desfibriladores subcutâneos reduzem o tempo de procedimento para menos de 30 minutos, permitindo a alta no mesmo dia e reduzindo os custos operacionais das instalações. O sistema WATCHMAN FLX Pro da Boston Scientific permite que eletrofisiologistas fechem o apêndice atrial esquerdo sob sedação consciente, adequado para uma sala ambulatorial. Os Centros de Diagnóstico enfrentam concorrência de preços de fornecedores chineses de ultrassom que oferecem sistemas com marcação CE a descontos significativos, levando alguns operadores a se concentrarem em tomografia computadorizada cardíaca e estudos nucleares onde o reembolso permanece mais robusto. O monitoramento remoto se tornará viável em escala assim que as regras de interoperabilidade HL7 FHIR entrarem em vigor, desbloqueando o reembolso dos seguros e aumentando a adoção em todo o mercado de dispositivos cardiovasculares dos EAU.

Nota: As participações de segmentos de todos os segmentos individuais estão disponíveis mediante aquisição do relatório

Análise Geográfica

Abu Dhabi e Dubai respondem por uma parcela significativa das vendas no mercado de dispositivos cardiovasculares dos EAU, em razão da concentração de centros de saúde terciários, seguros custeados pelos empregadores e robusta infraestrutura de turismo médico. O Cleveland Clinic Abu Dhabi realizou mais de 500 implantes de válvulas transcateter. Ele conduz um elevado volume de transplantes cardíacos, atraindo referências de Omã, Kuwait e África Oriental que sustentam a demanda por dispositivos premium. A Dubai Healthcare City recebe 691.478 turistas médicos que gastam AED 1,03 bilhão em cuidados, com uma parcela significativa desse dispêndio concentrada em cirurgia cardíaca e cateterização, impulsionando assim a utilização de sistemas de imagem e descartáveis. As regras de visto na chegada para 87 países encurtam os ciclos de reservas e fortalecem o fluxo internacional de casos.

O Hospital Al Qassimi realizou 106 cirurgias cardíacas abertas e 1.312 cateterizações no primeiro semestre de 2024, consolidando Sharjah como um polo secundário. Não obstante, a escassez de especialistas retarda a difusão de dispositivos inovadores; os Requisitos de Qualificação Profissional reduzem o conjunto de cardiologistas intervencionistas qualificados, e os programas de especialização formam apenas cerca de 10 por ano. Consequentemente, dispositivos avançados como sistemas de ablação por campo pulsado chegam a esses emirados dois a três anos após sua estreia em Abu Dhabi e Dubai.

O Decreto-Lei Federal nº 26 de 2020 atrai fabricantes para instalações em zonas francas próximas ao Porto de Jebel Ali, onde a embalagem e a esterilização encurtam os prazos de abastecimento em 10 dias. A Estratégia Industrial de Dubai 2030 aloca AED 25 bilhões para manufatura avançada, e os dispositivos cardíacos se qualificam para aquisição preferencial quando rotulados como "Fabricado nos EAU". A produção local não apenas atende à demanda doméstica, mas também posiciona os EAU como um portal de reexportação para a Arábia Saudita, Omã e Bahrein, ampliando assim a influência do mercado de dispositivos cardiovasculares dos EAU em todo o Conselho de Cooperação do Golfo.

Cenário Competitivo

Abbott, Medtronic, Boston Scientific e Edwards Lifesciences detêm coletivamente uma participação significativa no mercado de dispositivos cardiovasculares dos EAU por meio de subsidiárias diretas que garantem licitações exclusivas com redes governamentais. Sua estratégia baseia-se em acordos de fornecimento de longo prazo com centros de alto volume, como o Cleveland Clinic Abu Dhabi, que depende de entregas consistentes para o seu elevado volume de casos. Elas também incorporam plataformas de dados proprietárias; o Vscan Air SL da GE HealthCare vincula o ultrassom portátil à análise em nuvem, tornando os cardiologistas relutantes em trocar de marca após a integração.

Os distribuidores locais, incluindo Al Naghi Medical, Atlas Medical e Advanced Healthcare, continuam a influenciar as compras em hospitais privados por meio de contratos de serviços agrupados, mas enfrentam erosão à medida que a reforma de propriedade estrangeira permite que os fabricantes contornem os intermediários. A pressão de preços surge de empresas chinesas que oferecem sistemas de eletrocardiograma com marcação CE com descontos de 40%, o que atrai instituições com orçamento limitado nos Emirados do Norte. No entanto, as licitações governamentais favorecem marcas com evidências clínicas locais e presença de serviços, retardando a entrada de novos concorrentes disruptivos.

As oportunidades de espaço em branco se concentram no monitoramento remoto, marcapassos sem eletrodos e ablação por campo pulsado. O projeto-piloto Huma da Mediclinic Middle East demonstra economias mensuráveis, mas permanece limitado a uma rede, deixando 170 hospitais sem uma plataforma comparável. Os marcapassos bicamerais sem eletrodos eliminam o risco de fratura de eletrodos, mas sua adoção está atrasada porque as regras de qualificação restringem o número de implantadores treinados. A ablação por campo pulsado reduz o tempo de procedimento em 40%, mas exige treinamento certificado pelo fabricante, que é um gargalo devido à capacidade limitada de especialização. As empresas que resolverem as lacunas de treinamento ou reembolso estão posicionadas para capturar participação no mercado de dispositivos cardiovasculares dos EAU.

Líderes do Setor de Dispositivos Cardiovasculares dos EAU

Abbott Laboratories

Advanced Healthcare LLC

GE Healthcare

Al Naghi Medical Co.

Medtronic

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A Autoridade de Saúde de Dubai aprovou o sistema de ablação por campo pulsado PulseSelect da Boston Scientific, permitindo o tratamento da fibrilação atrial com pulsos de energia em microssegundos que preservam os tecidos adjacentes.

- Janeiro de 2025: Os Serviços de Saúde dos Emirados iniciaram um programa de coração artificial para implantar corações artificiais totais como terapia de ponte para transplante, abordando a escassez de doadores de órgãos.

- Dezembro de 2024: O Hospital Al Qassimi implantou o primeiro stent coronário bioabsorvível Fantom Encore dos EAU, que se dissolve em três anos, reduzindo o risco de trombose tardia.

- Agosto de 2024: A Abbott lançou o monitor de glicose FreeStyle Libre 3 nos EAU, integrando dados em tempo real nos caminhos de cuidado cardiovascular para pacientes diabéticos submetidos a intervenções.

Escopo do Relatório do Mercado de Dispositivos Cardiovasculares dos EAU

De acordo com o escopo do relatório, os dispositivos cardiovasculares são utilizados para tratar enfermidades cardiovasculares que incorporam diversas condições. O mercado de dispositivos cardiovasculares dos EAU é segmentado por tipo de dispositivo (dispositivos de diagnóstico e monitoramento (eletrocardiograma (ECG), monitoramento cardíaco remoto e outros dispositivos de diagnóstico e monitoramento) e dispositivos terapêuticos e cirúrgicos (dispositivos de assistência cardíaca, dispositivos de gerenciamento do ritmo cardíaco, cateteres, enxertos, válvulas cardíacas, stents e outros dispositivos terapêuticos e cirúrgicos). O relatório oferece o valor (USD milhões) para todos os segmentos acima mencionados.

| Dispositivos de Diagnóstico e Monitoramento | Eletrocardiograma |

| Monitoramento Cardíaco Remoto | |

| Outros Dispositivos de Diagnóstico e Monitoramento | |

| Dispositivos Terapêuticos e Cirúrgicos | Dispositivos de Assistência Cardíaca |

| Dispositivos de Gerenciamento do Ritmo Cardíaco | |

| Cateteres | |

| Enxertos | |

| Outros Dispositivos Terapêuticos e Cirúrgicos |

| Hospitais e Clínicas |

| Centros de Diagnóstico |

| Centros Cirúrgicos Ambulatoriais |

| Ambientes de Saúde Domiciliar |

| Por Tipo de Produto | Dispositivos de Diagnóstico e Monitoramento | Eletrocardiograma |

| Monitoramento Cardíaco Remoto | ||

| Outros Dispositivos de Diagnóstico e Monitoramento | ||

| Dispositivos Terapêuticos e Cirúrgicos | Dispositivos de Assistência Cardíaca | |

| Dispositivos de Gerenciamento do Ritmo Cardíaco | ||

| Cateteres | ||

| Enxertos | ||

| Outros Dispositivos Terapêuticos e Cirúrgicos | ||

| Por Usuário Final | Hospitais e Clínicas | |

| Centros de Diagnóstico | ||

| Centros Cirúrgicos Ambulatoriais | ||

| Ambientes de Saúde Domiciliar | ||

Principais Questões Respondidas no Relatório

Qual é o valor projetado do mercado de dispositivos cardiovasculares dos EAU em 2031?

O mercado está previsto para atingir USD 302,31 milhões até 2031.

Qual categoria de dispositivos está crescendo mais rapidamente nos EAU?

Os dispositivos de diagnóstico e monitoramento estão avançando a um CAGR de 6,62%, superando os segmentos terapêuticos.

Qual segmento de usuário final está se expandindo mais rapidamente?

Os centros cirúrgicos ambulatoriais estão experimentando um CAGR de 8,19% à medida que os procedimentos cardíacos em regime de dia aumentam.

Como as reformas regulatórias estão afetando os fabricantes?

O Decreto-Lei Federal nº 26 de 2020 permite 100% de propriedade estrangeira, possibilitando que empresas globais abram subsidiárias nos EAU e centros de montagem local.

O que limita o acesso de expatriados a implantes cardíacos de alto custo?

O seguro básico limita os benefícios anuais a AED 150.000 e exclui dispositivos como sistemas de assistência ventricular, resultando em despesas significativas desembolsadas pelo paciente.

Página atualizada pela última vez em: