Tamanho e Participação do Mercado de Estações Conversoras HVDC

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 7.73 Bilhões de dólares |

| Tamanho do Mercado (2031) | 10.85 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.01% CAGR |

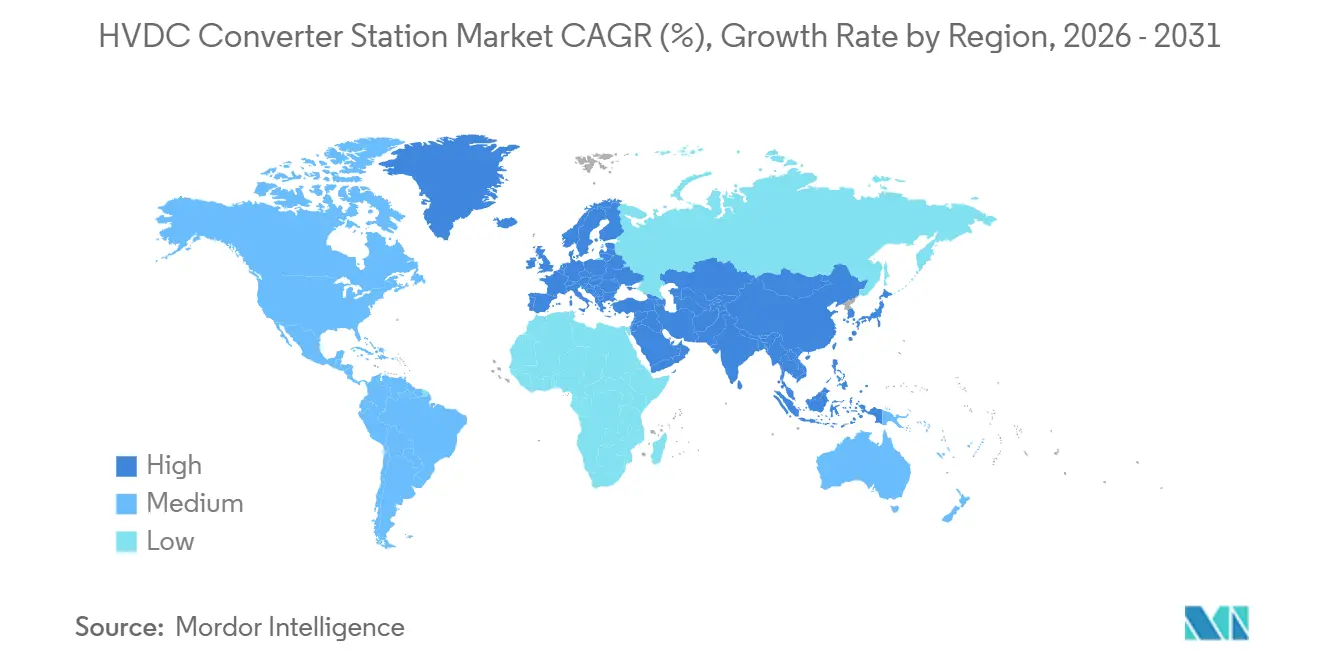

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

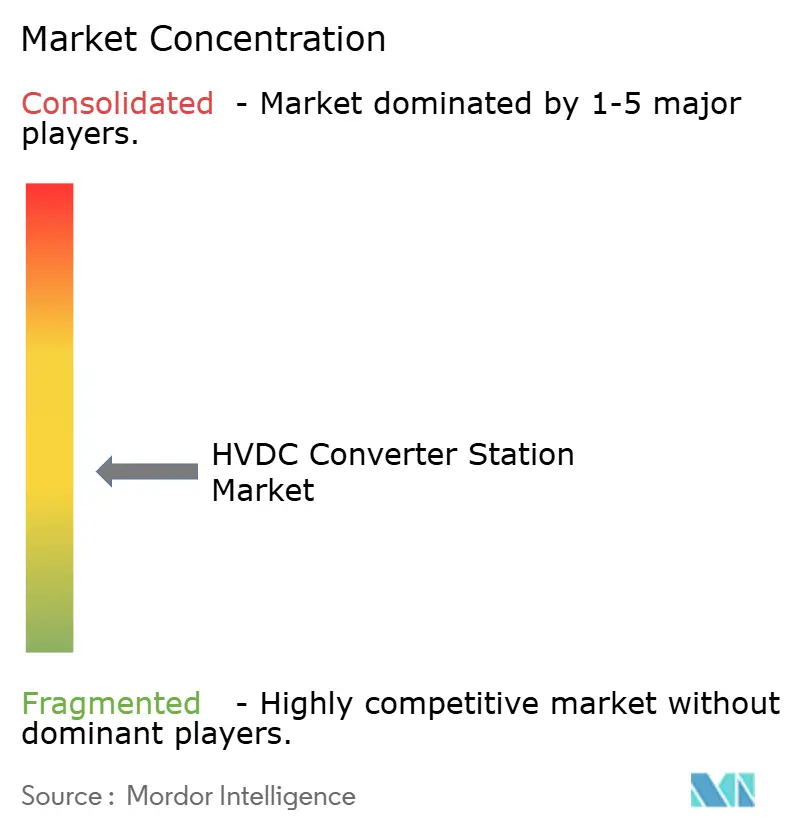

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Estações Conversoras HVDC por Mordor Intelligence

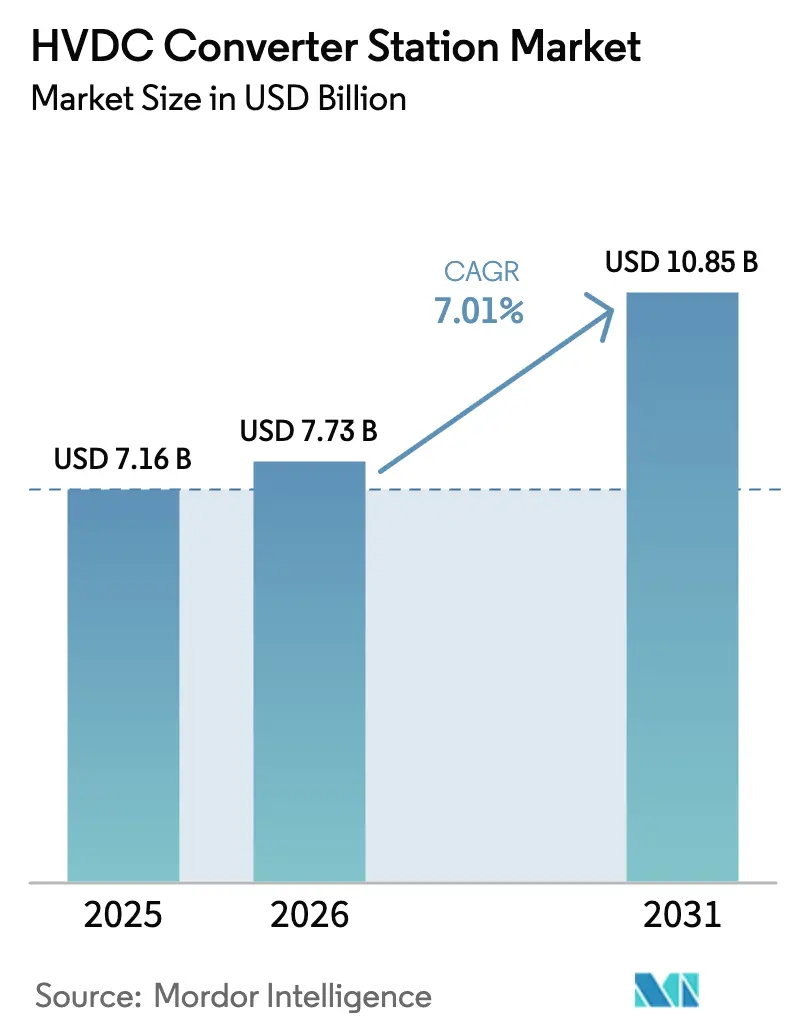

O tamanho do Mercado de Estações Conversoras HVDC tem projeção de expansão de USD 7,16 bilhões em 2025 e USD 7,73 bilhões em 2026 para USD 10,85 bilhões até 2031, registrando um CAGR de 7,01% entre 2026 e 2031.

A crescente necessidade de transportar energia renovável em grande volume por longas distâncias sem perdas de potência reativa, o impulso para integrar parques eólicos distantes da costa e o aumento dos interconectores transfronteiriços estão mantendo os compromissos de capital elevados. Os conversores comutados por linha continuam sendo o padrão para corredores de ultralalta tensão devido ao desempenho comprovado em ±800 kV, enquanto os conversores de fonte de tensão estão conquistando projetos offshore e multiterminais por suas capacidades de partida autônoma e formação de rede. A receita de componentes está se concentrando em válvulas, à medida que as concessionárias pagam prêmios por tiristores de prensa e módulos IGBT que influenciam diretamente a confiabilidade do conversor. A Ásia-Pacífico ancora a demanda com 45 links UHV chineses já energizados, enquanto a Europa define o ritmo tecnológico em redes CC em malha. A intensidade competitiva está aumentando à medida que os fabricantes de equipamentos originais chineses oferecem preços 20%-30% abaixo dos concorrentes ocidentais, ampliando as compensações entre tecnologia e preço.

Principais Conclusões do Relatório

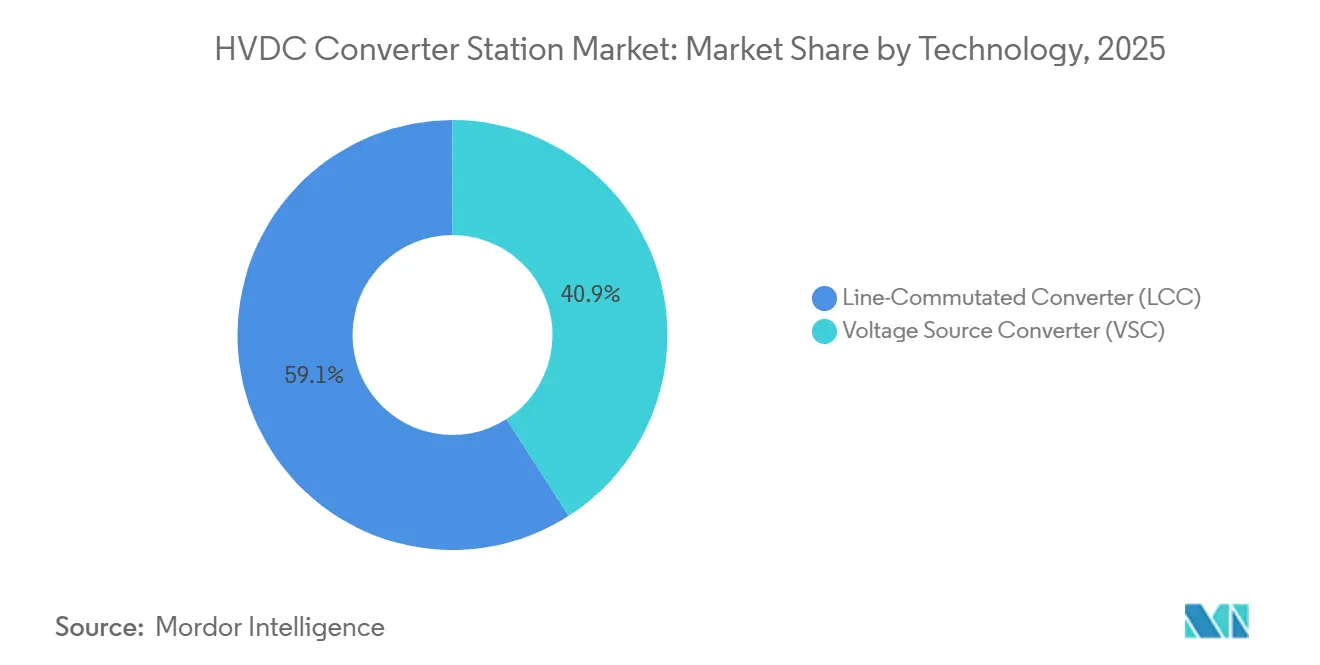

- Por tecnologia, os conversores comutados por linha detinham 59,1% da participação do mercado de estações conversoras HVDC em 2025, enquanto os conversores de fonte de tensão têm previsão de expansão a um CAGR de 8,1% até 2031.

- Por componente, as válvulas comandavam uma participação de 34% do tamanho do mercado de estações conversoras HVDC em 2025 e devem crescer a um CAGR de 7,6% até 2031.

- Por classe de tensão, o segmento acima de 800 kV tem projeção de avanço a um CAGR de 8,5% durante 2026-2031.

- Por geografia, a Ásia-Pacífico respondeu por 66,8% da receita em 2025 e registra um CAGR de 7,6% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Estações Conversoras HVDC

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento nos links HVDC de energia eólica offshore | +1.8% | Europa, Ásia-Pacífico (China, Taiwan, Japão), América do Norte (Costa Leste dos EUA) | Médio prazo (2-4 anos) |

| Interconexões renováveis transfronteiriças | +1.3% | Europa (corredores TEN-E), ASEAN, América do Sul (Brasil-Argentina), Oriente Médio (rede GCC) | Médio prazo (2-4 anos) |

| Implantação de ultralalta tensão (±800 kV) na Ásia | +1.5% | Núcleo da Ásia-Pacífico (China, Índia), expansão para a Ásia Central | Longo prazo (≥4 anos) |

| Substituição de linhas HVCA envelhecidas | +0.9% | América do Norte, Europa (região Nórdica, Alemanha), Rússia | Longo prazo (≥4 anos) |

| Ascensão das redes CC multiterminais / em malha | +1.0% | Europa (North Sea Wind Power Hub), Ásia-Pacífico (China Southern Grid) | Longo prazo (≥4 anos) |

| Demanda por capacidade de partida autônoma com formação de rede | +0.6% | Global, com adoção antecipada na Europa (Reino Unido, Alemanha), Austrália | Curto prazo (≤2 anos) |

| Fonte: Mordor Intelligence | |||

Aumento nos links HVDC de energia eólica offshore

Projetos em águas profundas além de 100 km agora dependem de HVDC, pois os cabos CA enfrentam perdas reativas proibitivas. A primeira fase de 1,2 GW do Dogger Bank, energizada em 2024 com válvulas HVDC Light, registrou eficiência de ida e volta de 98,5% em um trecho submarino de 200 km.[2]Hitachi Energy, "Desempenho HVDC do Dogger Bank," hitachienergy.com O Ostwind 4 de 2 GW da Alemanha, adjudicado em 2024, utiliza conversores multiníveis modulares para canalizar o vento do Báltico para o sul.[3]GE Vernova, "Anúncio do Contrato Ostwind 4," ge.com O roteiro offshore de 5,6 GW de Taiwan já desencadeou três adjudicações HVDC divididas entre Siemens Energy e Hitachi Energy. O Japão entrou na arena submarina quando a Tokyo Electric Power encomendou um link de 1 GW para Choshi em 2025. O North Sea Wind Power Hub visa uma plataforma em malha de 10 GW até 2035, uma escala que requer disjuntores CC atualmente em fase inicial de implantação comercial.

Interconexões renováveis transfronteiriças

O Viking Link de 1,4 GW, energizado em 2024, permite ao Reino Unido importar vento dinamarquês durante tempestades e exportar carga base nuclear durante períodos calmos, monetizando spreads médios de EUR 45 por MWh em 2024.[4]National Grid ESO, "Atualização Operacional do Viking Link," nationalgrideso.com A regra TEN-E da Europa que exige 15% de interconexão até 2030 está impulsionando projetos como NordLink e LionLink. A ASEAN tem como meta 17 GW de corredores HVDC até 2035 para arbitrar a energia hidrelétrica do Laos e a energia solar tailandesa, embora persistam lacunas de financiamento. A linha de 1 GW Brasil-Argentina prevista para 2028 equilibra a variabilidade da energia hidrelétrica com o vento da Patagônia. O GCC está avaliando uma sobreposição de 3 GW para integrar as renováveis sauditas nos centros de carga dos Emirados Árabes Unidos.

Implantação de ultralalta tensão (±800 kV) na Ásia

A China comissionou 45 links UHV até o final de 2024, incluindo o corredor Hami-Chongqing de 2.290 km, que envia 36 TWh de energia verde para o leste a cada ano. Os bipólos de 8 GW Ningxia-Hunan e Baihetan-Jiangsu reduziram o consumo de carvão nas províncias costeiras em 22 milhões de toneladas anualmente. A Índia licitou uma linha de ±800 kV e 6 GW de Rajastão ao Tamil Nadu em 2025. A adjudicação Gansu-Zhejiang da Hitachi Energy em 2024 será o primeiro esquema VSC de ±800 kV, integrando controles de formação de rede com densidade de potência UHV. O UHVDC reduz as perdas para 3% por 1.000 km, e um único bipólo de ±1.100 kV pode transportar 12 GW em uma faixa de servidão mais estreita do que um equivalente CA.

Substituição de linhas HVCA envelhecidas

A América do Norte e partes da Europa enfrentam congestionamento em corredores CA de 50 anos cujos limites térmicos restringem a integração de renováveis. As concessionárias estão avaliando sobreposições HVDC que adicionam 2-3 GW de capacidade de transferência utilizando faixas de servidão existentes, evitando disputas custosas de desapropriação. A Rosseti da Rússia está atualizando a rota Sibéria-Urais para ±500 kV para transportar energia hidrelétrica para clusters industriais.

Análise de Impacto das Restrições*

| Restrição | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto CAPEX e ciclo de licenciamento | -1.2% | Global, agudo na América do Norte, Europa (projetos multijurisdicionais), América do Sul | Longo prazo (≥4 anos) |

| Gargalos na cadeia de suprimentos de componentes de conversores | -0.9% | Global, com escassez aguda de wafers IGBT (cadeia de suprimentos da Ásia-Pacífico), aço para transformadores (Europa) | Médio prazo (2-4 anos) |

| Risco de interoperabilidade entre múltiplos fornecedores | -0.5% | Europa (redes em malha), Ásia-Pacífico (projetos transfronteiriços da ASEAN) | Médio prazo (2-4 anos) |

| Cibersegurança dos controles digitais HVDC | -0.4% | Global, pressão regulatória mais elevada na Europa (IEC 62351), América do Norte (NERC CIP) | Curto prazo (≤2 anos) |

| Fonte: Mordor Intelligence | |||

Alto CAPEX e Ciclo de Licenciamento

Um link bipolar de 2 GW e 1.000 km custa entre USD 2 bilhões e USD 2,5 bilhões, metade dos quais são estações conversoras, o que desencoraja concessionárias com balanços patrimoniais restritos. A linha Plains & Eastern dos EUA obteve aprovação federal em 2016, mas permanece não construída devido à oposição em nível estadual. O LionLink da Europa passou quatro anos em análise ambiental antes de sua aprovação em 2025. As negociações Brasil-Argentina sobre tarifas de transmissão adiaram as metas de entrada em serviço de 2027 para 2028. Os bancos multilaterais frequentemente se tornam financiadores âncora porque os desenvolvedores comerciais têm dificuldade em obter classificações de grau de investimento sem retornos regulados.

Gargalos na cadeia de suprimentos de componentes de conversores

As cadeias de suprimentos de IGBT e transformadores estenderam os prazos de entrega para 24 meses em 2025. A fábrica de transformadores de Erlangen da Siemens Energy está operando a 95% de utilização, e a expansão requer EUR 150 milhões e três anos. A China controla 60% do aço elétrico de grão orientado, levando os fabricantes de equipamentos originais ocidentais a diversificar para usinas indianas e sul-coreanas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia: O VSC Avança com a Demanda por Formação de Rede

Os conversores de fonte de tensão têm previsão de crescimento a um CAGR de 8,1%, mais rápido do que o mercado geral de estações conversoras HVDC, à medida que os desenvolvedores de energia eólica offshore e os planejadores de rede buscam recursos de partida autônoma, eliminação rápida de falhas e multiterminais. Os conversores comutados por linha detinham 59,1% da participação do mercado de estações conversoras HVDC em 2025 porque os corredores de transferência em massa da China dependem de pilhas de tiristores de ±800 kV que minimizam as perdas em rotas de 2.000 km.

O link de 3,6 GW do Dogger Bank utiliza válvulas MMC de 401 níveis que atendem a um benchmark de distorção harmônica total abaixo de 1,5% sem filtros. A implementação East Anglia THREE da Siemens Energy demonstra a mesma agilidade de formação de rede em 200 milissegundos após um apagão. O projeto VSC de ±800 kV Gansu-Zhejiang da Hitachi Energy testará se os conversores de fonte de tensão podem igualar a densidade de potência UHV e corroer a vantagem histórica de custo do LCC. A GE Vernova está explorando topologias híbridas que combinam a eficiência do LCC com a controlabilidade do VSC, embora a implantação comercial ainda esteja a pelo menos três anos de distância.

Por Componente: A Complexidade das Válvulas Impulsiona a Concentração de Receita

As válvulas capturaram 34% da receita de componentes de 2025 e crescerão a um CAGR de 7,6%, refletindo o peso que as concessionárias atribuem aos dispositivos de comutação que determinam a confiabilidade e a área ocupada. O tamanho do mercado de estações conversoras HVDC para sistemas de válvulas está se expandindo à medida que classes de tensão mais elevadas requerem mais dispositivos conectados em série com resfriamento robusto.

Uma torre LCC de ±800 kV contém até 500 tiristores classificados em 8,5 kV e 4 kA, e a redundância adiciona 10% ao custo. As válvulas VSC operam a 1-2 kHz, exigindo resfriamento líquido no valor de USD 15 milhões a USD 20 milhões por estação. Os transformadores de conversores respondem por aproximadamente 25% do custo da estação e enfrentam longos atrasos nos pedidos. Reatores e filtros representam até 20% dos sites LCC, enquanto as plataformas VSC frequentemente os dispensam. O cabo P-Laser de 525 kV da Prysmian atinge uma densidade de potência de 2,6 GW, permitindo bipólos de cabo único que reduzem os custos de instalação em 30%.

Por Classificação de Tensão: O UHVDC Emerge como Padrão da Ásia

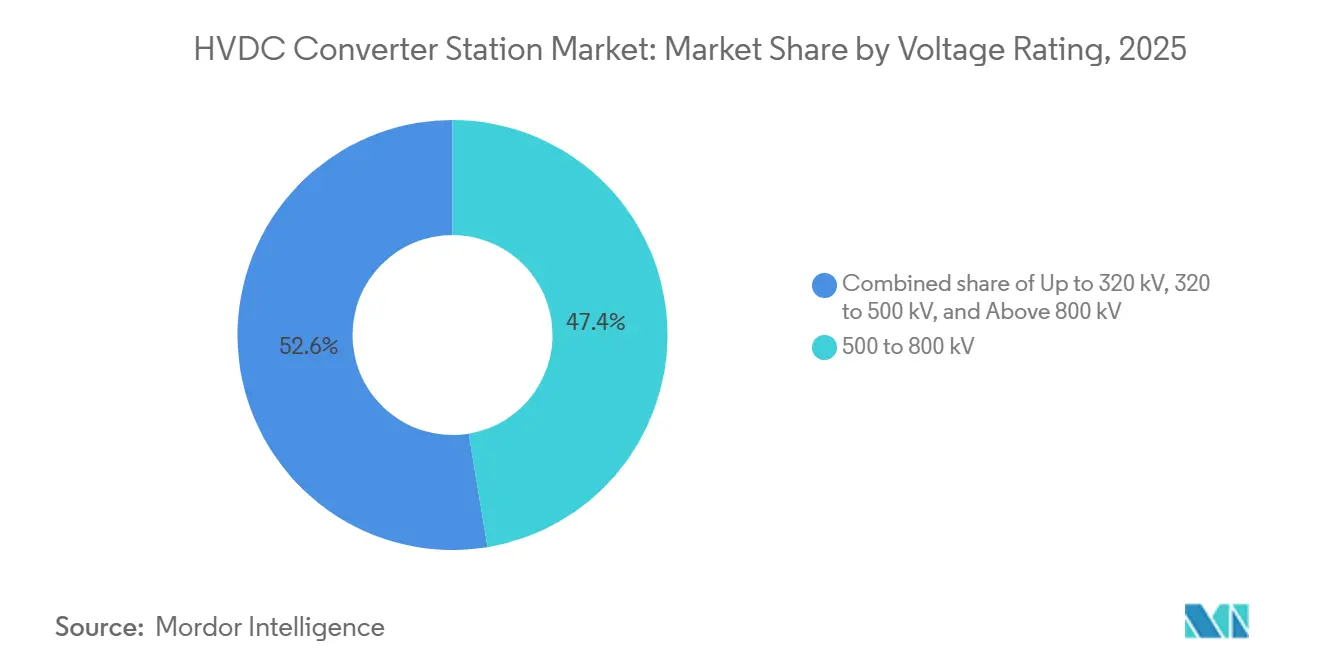

A classe de 500-800 kV detinha 47,4% da participação do mercado de estações conversoras HVDC em 2025 porque equilibra o custo do condutor com a complexidade do conversor. Acima de 800 kV tem projeção de crescimento a um CAGR de 8,5% à medida que a China coloca esquemas de ±1.100 kV em serviço comercial.

O link Changji-Guquan de ±1.100 kV da China, energizado em 2024, transferiu 12 GW ao longo de 3.300 km com apenas 2,5% de perdas. A Índia está estudando ±800 kV para seu corredor solar de 1.800 km, onde o UHVDC reduziria a largura da faixa de servidão. Os esquemas offshore europeus ainda favorecem VSC de ±320 kV a ±525 kV, como East Anglia THREE e Viking Link. O capex de USD 1,2 milhão por MW do UHVDC retarda a adoção fora da Ásia, mas o VSC com formação de rede em ±800 kV pode fechar a lacuna ao reduzir os custos de filtros e compensação reativa.

Análise Geográfica

A Ásia-Pacífico respondeu por 66,8% do valor do mercado de estações conversoras HVDC em 2025 e registra um CAGR de 7,6% até 2031. A China pretende transmitir 1.000 TWh de vento ocidental e energia hidrelétrica para cargas costeiras até 2030, implicando mais 30 corredores de ±800 kV e um investimento de USD 50 bilhões. A Fase II do Corredor de Energia Verde da Índia adiciona um link Rajastão-Tamil Nadu de ±800 kV e 6 GW, além de um interconector VSC Lakshadweep de ±500 kV. A linha submarina de 1 GW Choshi do Japão entrou em serviço em 2025, sinalizando uma meta mais ampla de 10 GW de energia eólica offshore. A Coreia do Sul e os membros da ASEAN estão avançando mais lentamente, pois questões de financiamento e soberania atrasam as decisões finais de investimento.

A Europa representou cerca de 20% dos gastos com conversores em 2025, mas lidera a inovação em VSC. O Dogger Bank, East Anglia THREE e Sea Link do Reino Unido totalizam 7 GW de capacidade nas plataformas HVDC Light ou Plus. O hub Bornholm da Dinamarca ancorar uma rede em malha de 3 GW no Báltico até 2030. O contrato Ostwind 4 da GE Vernova marca o retorno ao HVDC offshore. Os interconectores nórdicos como Viking Link e NordLink permitem que os países arbitrem renováveis em diferentes padrões climáticos.

A América do Norte está acelerando o planejamento, mas ainda enfrenta ciclos de licenciamento de sete a dez anos. O Grain Belt Express obteve todas as aprovações em 2024 para uma linha de 4 GW Kansas-Indiana prevista para 2028 usando HVDC Light. O link de 300 MW do Canadá com Montana e o corredor proposto de 2 GW Baja-Cidade do México do México ilustram o interesse em toda a região. O interconector Brasil-Argentina da América do Sul avança em direção a 2028, enquanto o Chile licita um link solar de 500 MW no norte. Os projetos do Oriente Médio permanecem incipientes, embora o pipeline de renováveis de 58,7 GW da Arábia Saudita provavelmente necessite de uma sobreposição HVDC de 3 GW até 2032.

Cenário Competitivo

Hitachi Energy, Siemens Energy e GE Vernova detinham aproximadamente 60%-65% da carteira de pedidos de 2025, mas os players chineses NR Electric, C-EPRI e Xian XD estão se expandindo no exterior com descontos de preço de 20%-30%. A Hitachi Energy divulgou uma carteira HVDC de USD 4,2 bilhões cobrindo Dogger Bank, Gansu-Zhejiang e links do Mar do Norte. A Siemens Energy registrou USD 3,8 bilhões em Bornholm, East Anglia THREE e esquemas do Oriente Médio. A adjudicação de USD 1,4 bilhão do Ostwind 4 da GE Vernova encerra uma pausa de quatro anos no HVDC offshore.

A NR Electric ganhou um link VSC de 500 MW no Sudeste Asiático em 2025, com preços 25% abaixo das propostas ocidentais, embora questões de conformidade com a IEC 62351 limitem a tração na Europa. Hitachi Energy e Siemens Energy continuam sendo os únicos fornecedores com disjuntores CC híbridos comprovados de 400 kV e 9 kA, criando um gargalo que pode atrasar projetos em malha de seis a doze meses. Prysmian e Nexans dominam o fornecimento de cabos submarinos, enquanto Mitsubishi e Toshiba fazem parceria em tiristores de 8,5 kV para os esquemas de ±1.100 kV da China.

Líderes do Setor de Estações Conversoras HVDC

Hitachi Energy

Siemens Energy

GE Grid Solutions

Prysmian Group

Mitsubishi Electric

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A Hitachi Energy recebeu contratos da SSEN Transmission para fornecer estações conversoras de corrente contínua de alta tensão (HVDC) para dois links de cabos submarinos no norte da Escócia.

- Dezembro de 2025: A GE Vernova Inc. garantiu seu primeiro contrato de reforma HVDC na Índia. A divisão de Sistemas de Eletrificação da empresa irá modernizar o importante link HVDC de 1.000 MW em Chandrapur.

- Outubro de 2025: A ScottishPower Renewables, subsidiária britânica da Iberdrola, instalou com sucesso a estação conversora marinha de corrente contínua de alta tensão (HVDC) no parque eólico East Anglia THREE.

- Outubro de 2025: A ScottishPower Renewables recebeu sua maior estação conversora offshore de corrente contínua de alta tensão (HVDC) já entregue, fornecida pela Aker Solutions, para o projeto East Anglia THREE.

Escopo do Relatório Global do Mercado de Estações Conversoras HVDC

As Estações Conversoras HVDC servem como subestações especializadas, convertendo eletricidade entre Corrente Alternada de Alta Tensão (CA) e Corrente Contínua de Alta Tensão (CC). Essas estações atuam como terminais para linhas de transmissão HVDC, facilitando transferências eficientes de energia em grande volume por longas distâncias. Elas também conectam redes que operam em frequências diferentes. Utilizando válvulas eletrônicas de potência, essas estações convertem CA em CC (um processo conhecido como retificação) e revertem CC em CA (inversão).

O mercado global de estações conversoras HVDC é segmentado por tecnologia, componente, classificação de tensão e geografia. Por tecnologia, o mercado é segmentado em conversor de fonte de tensão (VSC) e conversor comutado por linha (LCC). Por componente, o mercado é segmentado em válvulas, conversores, transformadores, filtros harmônicos, reatores e outros. Por classificação de tensão, o mercado é segmentado em até 320 kV, 320-500 kV, 500-800 kV e acima de 800 kV. O relatório também abrange o tamanho do mercado e as previsões para o mercado global de estações conversoras HVDC nas principais regiões. O tamanho do mercado e as previsões para cada segmento foram elaborados com base na receita (USD).

| Conversor de Fonte de Tensão (VSC) |

| Conversor Comutado por Linha (LCC) |

| Válvulas |

| Transformadores de Conversores |

| Filtro Harmônico |

| Reator |

| Outros |

| Até 320 kV |

| 320 a 500 kV |

| 500 a 800 kV |

| Acima de 800 kV (UHVDC) |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Espanha | |

| Itália | |

| Países Nórdicos | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Países da ASEAN | |

| Austrália e Nova Zelândia | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Chile | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| África do Sul | |

| Egito | |

| Restante do Oriente Médio e África |

| Por Tecnologia | Conversor de Fonte de Tensão (VSC) | |

| Conversor Comutado por Linha (LCC) | ||

| Por Componente | Válvulas | |

| Transformadores de Conversores | ||

| Filtro Harmônico | ||

| Reator | ||

| Outros | ||

| Por Classificação de Tensão | Até 320 kV | |

| 320 a 500 kV | ||

| 500 a 800 kV | ||

| Acima de 800 kV (UHVDC) | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Espanha | ||

| Itália | ||

| Países Nórdicos | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Austrália e Nova Zelândia | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Chile | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| África do Sul | ||

| Egito | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de estações conversoras HVDC em 2031?

O tamanho do mercado de estações conversoras HVDC tem projeção de atingir USD 10,85 bilhões em 2031, a partir de USD 7,73 bilhões em 2026.

Qual tecnologia está crescendo mais rapidamente dentro das estações conversoras?

Os conversores de fonte de tensão estão se expandindo a um CAGR de 8,1% até 2031, graças às vantagens de partida autônoma, formação de rede e multiterminais favorecidas pelos desenvolvedores de energia eólica offshore.

Por que a Ásia-Pacífico domina os gastos globais com HVDC?

A implantação de 45 corredores UHV operacionais pela China e os novos links de ±800 kV da Índia impulsionam a Ásia-Pacífico para 66,8% da receita de 2025 e um CAGR regional de 7,6% até 2031.

Qual é a principal barreira de custo para novos projetos HVDC?

O capital total pode atingir USD 2 bilhões para uma linha de 2 GW e 1.000 km, enquanto o licenciamento frequentemente se estende por mais de sete anos em corredores multijurisdicionais.

Qual componente enfrenta o maior gargalo de fornecimento?

As válvulas IGBT e os transformadores de conversores personalizados agora apresentam prazos de entrega de até 24 meses devido à capacidade limitada de wafers semicondutores e aço elétrico.

Quão concentrada é a concorrência entre fornecedores?

Uma pontuação de concentração de mercado de 6 reflete que os três principais players detêm aproximadamente dois terços dos pedidos, embora os fabricantes de equipamentos originais chineses competitivos em preço estejam ganhando participação.

Página atualizada pela última vez em: