Tamanho e Participação do Mercado de Sistemas de Transmissão HVDC

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

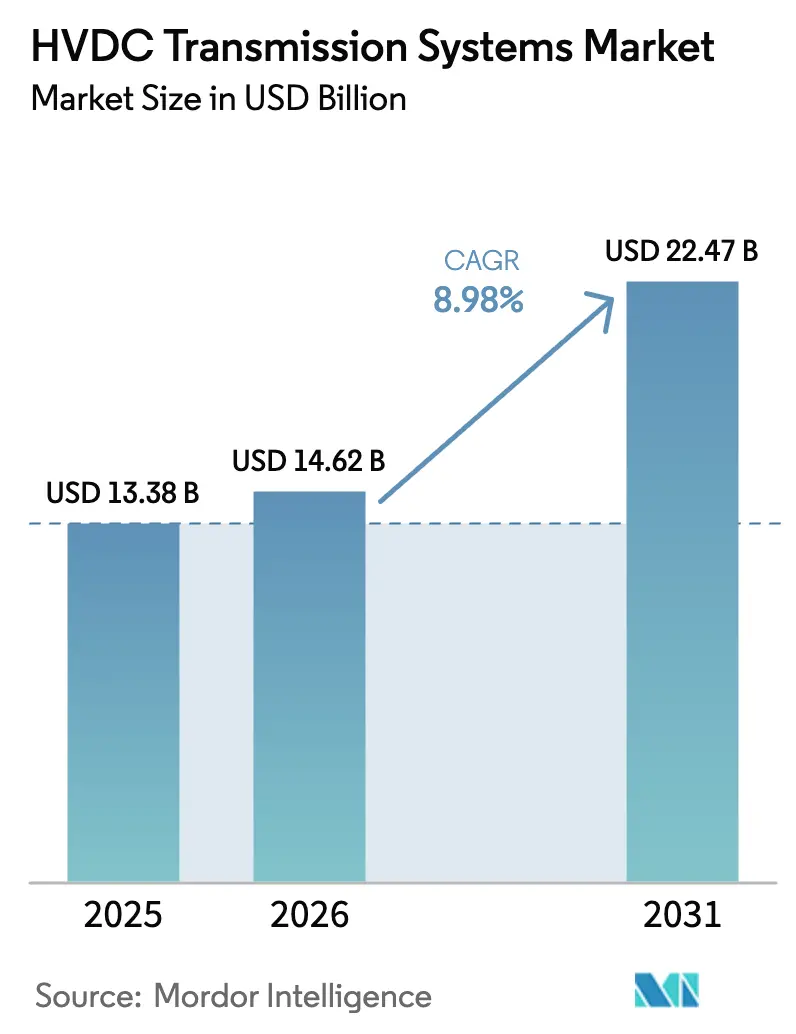

| Tamanho do Mercado (2026) | 14.62 Bilhões de dólares |

| Tamanho do Mercado (2031) | 22.47 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.98% CAGR |

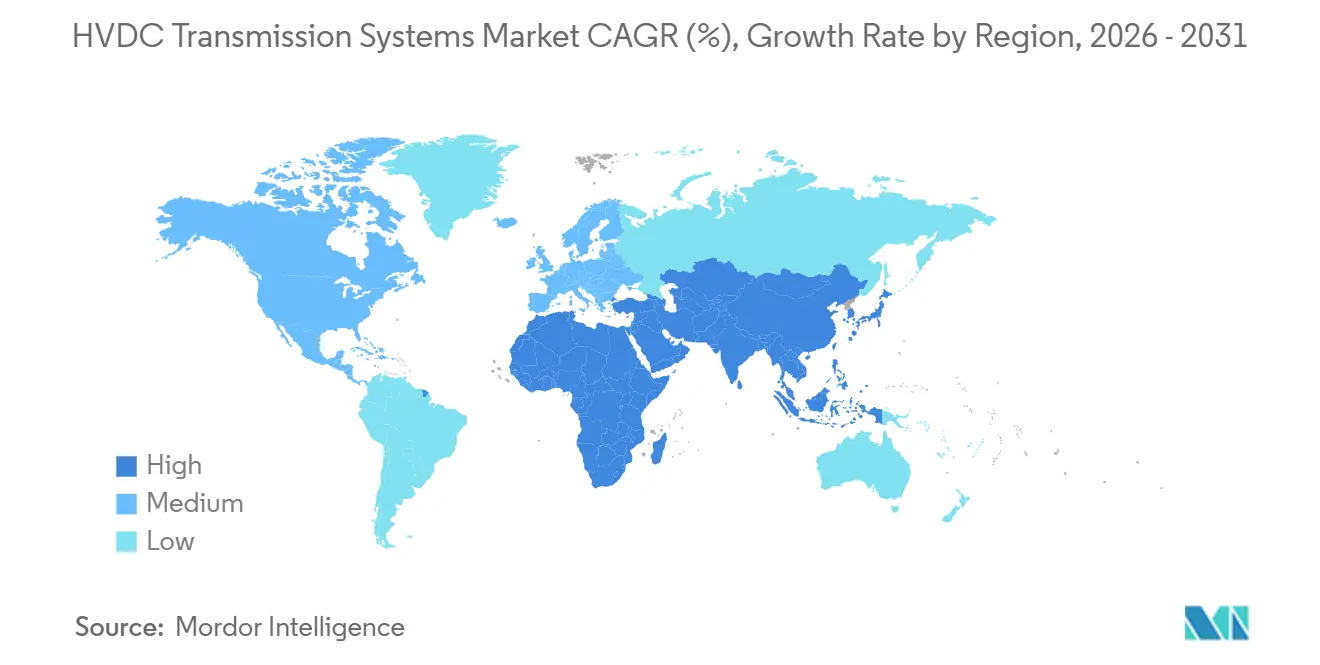

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

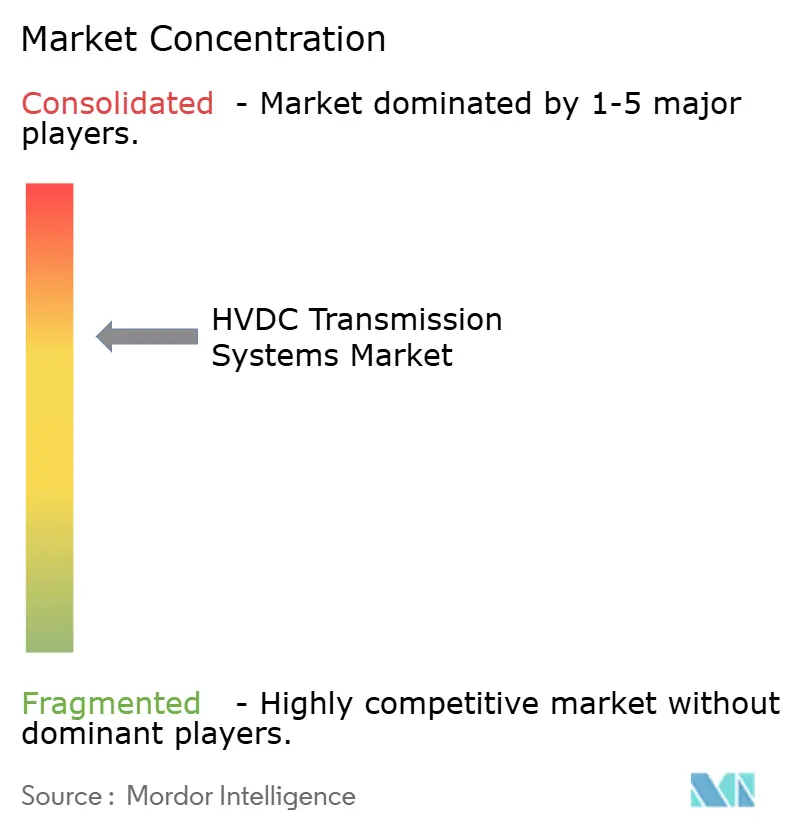

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sistemas de Transmissão HVDC por Mordor Intelligence

O tamanho do Mercado de Sistemas de Transmissão HVDC deve crescer de USD 13,38 bilhões em 2025 para USD 14,62 bilhões em 2026 e tem previsão de atingir USD 22,47 bilhões até 2031 a um CAGR de 8,98% no período 2026-2031.

Os elevados investimentos de capital em cabos de exportação de energia eólica offshore, corredores de altíssima tensão na Ásia e programas de fortalecimento da rede na América do Norte e na Europa estão orientando esse avanço. Os desenvolvedores favorecem cada vez mais os esquemas de conversores de fonte de tensão (VSC) porque injetam ou absorvem energia reativa sem condensadores síncronos, reduzindo tanto a área física quanto o custo operacional ao longo da vida útil. Os fabricantes de conversores também estão aproveitando um ciclo de atualização de eletrônicos: estações de conversores multiníveis modulares (MMC) que utilizam IGBTs de 6,5 kV, reduzindo a distorção harmônica para abaixo de 1% e permitindo a conformidade com códigos de rede mais rigorosos. Enquanto isso, os fornecedores de cabos estão registrando pedidos recordes à medida que as rotas submarinas superam os corredores aéreos; cada novo gigawatt de energia eólica offshore consome tipicamente até 120 km de cabo XLPE de ±525 kV. Um fator paralelo é a substituição das linhas de corrente alternada da década de 1960, cuja capacidade não atende mais às metas modernas de expansão de energias renováveis.

Principais Conclusões do Relatório

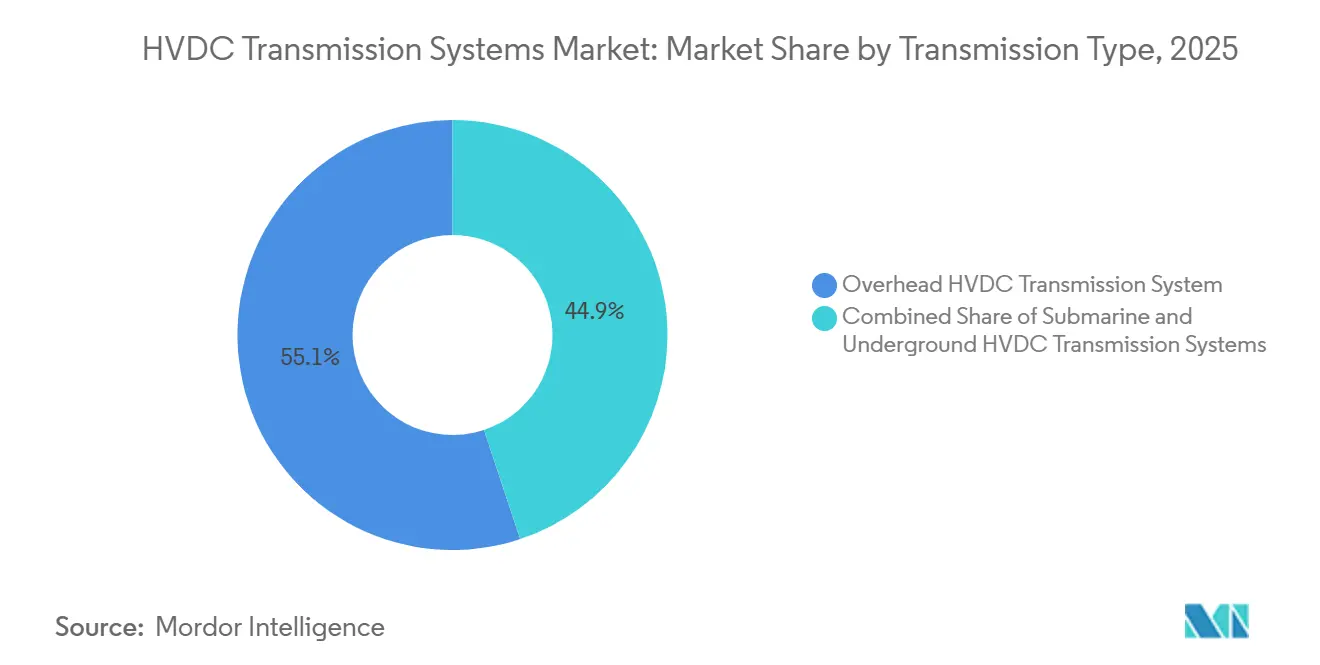

- Por tipo de transmissão, os sistemas aéreos detinham 55,1% da participação do mercado de sistemas de transmissão HVDC em 2025, enquanto os esquemas submarinos têm previsão de expansão a um CAGR de 11,3% até 2031.

- Por componente, as estações conversoras capturam 53,5% da receita em 2025; a categoria de acessórios avança a um CAGR de 10,1% até 2031.

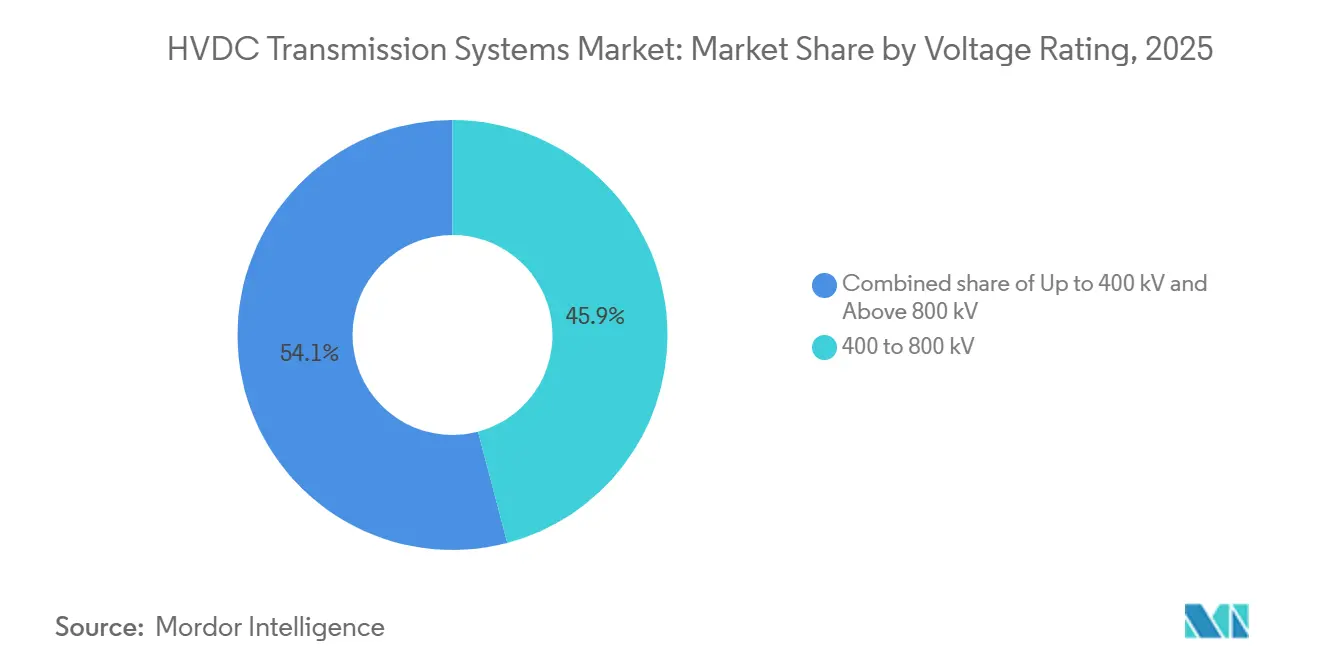

- Por classificação de tensão, a classe de 400 a 800 kV representou 45,9% das instalações em 2025, enquanto a faixa acima de 800 kV deve registrar um CAGR de 11,6% até 2031.

- Por geografia, a Ásia-Pacífico comandou 41,6% da receita de 2025 e deve crescer a um CAGR de 9,9% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Sistemas de Transmissão HVDC

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente integração da geração de energia renovável | +2.1% | Global, com concentração na APAC (China, Índia), Europa (energia eólica offshore do Mar do Norte), América do Norte (energia eólica offshore da costa atlântica) | Médio prazo (2-4 anos) |

| Redes envelhecidas e ciclos de reinvestimento em T&D | +1.8% | América do Norte e Europa, com repercussão na Austrália e em mercados selecionados da América Latina (Brasil, Argentina) | Longo prazo (≥ 4 anos) |

| Necessidade de interconexões de longa distância e alta capacidade | +1.6% | Núcleo da APAC (corredores oeste-leste da China, zonas de energia renovável da Índia), ASEAN transfronteiriça, rede GCC do Oriente Médio | Médio prazo (2-4 anos) |

| Eletrificação de ativos de petróleo e gás offshore | +0.9% | Mar do Norte (Noruega, Reino Unido), Oriente Médio (Arábia Saudita, Emirados Árabes Unidos), Sudeste Asiático (Malásia, Indonésia) | Médio prazo (2-4 anos) |

| Hubs HVDC de energia eólica offshore com múltiplos fornecedores | +1.2% | Europa (North Sea Wind Power Hub, sobreposição DC da TenneT), APAC (Taiwan, energia eólica flutuante do Japão), América do Norte (Atlantic Shores) | Longo prazo (≥ 4 anos) |

| Corredores de energia isolados de importância estratégica para a defesa | +0.5% | Nacional, com adoção antecipada em territórios insulares estratégicos (Taiwan, Japão, Austrália) | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Integração da Geração de Energia Renovável

As concessionárias estão implantando corredores HVDC para aliviar o corte de geração à medida que as energias renováveis variáveis superam a absorção da carga local. As bases desérticas da China abrigam 120 GW de energia eólica e solar, mas a demanda local absorve menos de 30% da produção; o elo ±800 kV Gansu–Zhejiang agora transporta 8 GW ao longo de 2.383 km com apenas 3,2% de perdas, aproximadamente metade das perdas em uma rota de CA de 750 kV. Na energia eólica offshore, as plataformas VSC exportam energia além de 40 km da costa, onde a exportação em CA se torna antieconômica; o projeto Dogger Bank de 3.600 MW validou esse modelo em 2024. O Reino Unido, a Índia e a Alemanha agora exigem HVDC para zonas de energia renovável acima de 5 GW, acelerando as aprovações de novos projetos. Os reguladores nacionais estipulam cada vez mais a entrega de inércia sintética, favorecendo os conversores MMC que podem modular a potência em 50 milissegundos. Esses fatores tornam a integração de renováveis o maior impulsionador isolado do mercado de sistemas de transmissão HVDC até 2031.[1]Autoridade Central de Eletricidade da Índia, "Diretrizes de Evacuação de Energia Renovável," ceaindia.gov.in

Redes Envelhecidas e Ciclos de Reinvestimento em T&D

As concessionárias norte-americanas e europeias estão substituindo linhas de CA da década de 1960 por HVDC para dobrar a capacidade nas faixas de servidão existentes. O Departamento de Energia dos EUA reservou USD 2,5 bilhões em 2025 para corredores HVDC que contornam as interligações congestionadas de 345 kV.[2]Departamento de Energia dos EUA, "Financiamento do Programa de Facilitação de Transmissão," energy.gov O SuedLink alemão, reformulado de CA aéreo para HVDC subterrâneo de ±525 kV, eliminou 15 anos de oposição local e garantiu uma data de entrada em operação em 2028. A Furnas do Brasil adicionou conversores multiníveis modulares ao seu bipolo Rio Madeira, aumentando a capacidade de transferência em 1 GW sem novos condutores. Embora as estações conversoras custem de USD 150 milhões a USD 300 milhões por GW, elas adiam construções paralelas de CA ainda mais custosas que enfrentam longas revisões ambientais. Consequentemente, os ciclos de reinvestimento sustentarão o mercado de sistemas de transmissão HVDC por pelo menos a próxima década.

Necessidade de Interconexões de Longa Distância e Alta Capacidade

O despacho econômico favorece o HVDC quando as linhas aéreas excedem 600 km ou as rotas submarinas ultrapassam 50 km. O elo ±800 kV Baihetan–Jiangsu da China abrange 2.087 km e transporta 8 GW de energia hidrelétrica, deslocando a geração a carvão que emitiria 28 milhões de tCO₂ anualmente. O corredor de 1.400 km Laos-Tailândia-Malásia-Singapura da ASEAN planeja transportar 3 GW até 2030. O Marinus Link australiano de 1.500 MW optou pelo HVDC após estudos de CA mostrarem a necessidade de três cabos paralelos e plataformas de compensação reativa com custo adicional de AUD 1,2 bilhão. A capacidade de fluxo bidirecional também sustenta o elo de 3 GW Arábia Saudita-Egito, que equilibra os picos sazonais através do Mar Vermelho. Esses exemplos ilustram como os corredores de longa distância continuam a expandir o mercado de sistemas de transmissão HVDC.

Eletrificação de Ativos de Petróleo e Gás Offshore

Os reguladores estão exercendo pressão de precificação de carbono sobre as instalações offshore alimentadas por turbinas a gás que emitem até 20 milhões de tCO₂ por ano somente no Mar do Norte. A Noruega agora exige avaliações de energia a partir da costa para todos os novos campos, gerando 450 MW em pedidos de HVDC cobrindo Johan Sverdrup, Johan Castberg e Snorre. A Saudi Aramco seguiu em 2025 com dois elos VSC de 300 MW para os complexos Marjan e Berri, liberando gás associado para matéria-prima petroquímica. A viabilidade econômica depende de preços de carbono acima de EUR 90 por tonelada, onde as emissões evitadas compensam o custo de capital do conversor ao longo de 15 anos de vida útil do campo. Mesmo em regimes de carbono com preços mais baixos, como a Malásia, os operadores iniciaram estudos de viabilidade para se proteger contra regulamentações futuras. Tais projetos adicionam um nicho especializado, mas em expansão, ao mercado de sistemas de transmissão HVDC.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Elevado capital inicial e obstáculos de licenciamento | -1.4% | Global, com impacto agudo na América do Norte (revisões NEPA), Europa (aprovações transfronteiriças), América Latina (restrições de financiamento) | Curto prazo (≤ 2 anos) |

| Crescimento da geração distribuída e atrás do medidor | -0.7% | América do Norte, Europa, Austrália (penetração de energia solar em telhados), com impacto emergente na Índia e no Sudeste Asiático | Médio prazo (2-4 anos) |

| Escassez global de núcleo de cabo HVDC XLPE/MI | -1.1% | Global, com gargalos de fornecimento concentrados na Europa (linhas de produção da Prysmian, Nexans e NKT) | Curto prazo (≤ 2 anos) |

| Falta de padrões de interoperabilidade para MT-HVDC com múltiplos fornecedores | -0.6% | Europa (hubs do Mar do Norte), APAC (interconexões China-ASEAN), América do Norte (redes em malha de energia eólica offshore) | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Elevado Capital Inicial e Obstáculos de Licenciamento

As estações conversoras custam 50%–70% a mais por MW do que subestações de CA comparáveis, e o licenciamento frequentemente ultrapassa quatro anos. O Champlain Hudson Power Express de 1.250 MW exigiu 14 anos de aprovações, elevando os custos de USD 2,2 bilhões para USD 3,9 bilhões. O SuedLink alemão viu seu orçamento triplicar para EUR 10 bilhões após 27 alterações de rota exigidas pelos reguladores. Os desenvolvedores de mercados emergentes enfrentam custos de financiamento mais elevados: a linha Belo Monte do Brasil precisou de 70% de subscrição de dívida pelo BNDES porque os bancos comerciais recusaram o risco cambial.[3]BNDES, "Financiamento da Transmissão de Belo Monte," bndes.gov.br

Crescimento da Geração Distribuída e Atrás do Medidor

A energia solar em telhados e as baterias residenciais reduzem a demanda nos horários de pico, enfraquecendo o argumento de utilização para a transmissão em massa em economias maduras. A energia solar atrás do medidor na Califórnia atingiu 18 GW em 2025, forçando o corte de 2,4 TWh de renováveis em escala utilitária e adiando os elos HVDC planejados com o Arizona.[4]California ISO, "Relatório Anual de Corte de Geração 2025," caiso.com As instalações de baterias residenciais na Austrália cresceram 40% em 2025, levando a uma redução de 1 GW nos interconectores propostos. Tendências semelhantes na Alemanha levaram os reguladores a questionar o corredor HVDC Ultranet.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Transmissão: Cabos Submarinos Superam o Crescimento Aéreo

Os corredores aéreos detinham 55,1% da participação do mercado de sistemas de transmissão HVDC em 2025. Eles continuam sendo a opção de menor custo para transferências terrestres de longa distância; as linhas ±800 kV da China entregam energia a USD 0,012 por kWh por 1.000 km, aproximadamente 40% abaixo das tarifas de CA comparáveis. No entanto, a oposição ambiental e a densidade urbana estão desacelerando novas construções aéreas. A Alemanha enterrou o SuedLink subterraneamente com um prêmio de custo de 35% para evitar uma década de litígios.

Os elos submarinos têm previsão de crescer a um CAGR de 11,3% entre 2026 e 2031, o mais rápido entre os tipos de transmissão. Os projetos de energia eólica offshore somente no Mar do Norte exigem de 60 km a 120 km de cabo de exportação por gigawatt, mantendo as fábricas da Prysmian e da Nexans com pedidos até 2029. O HVDC subterrâneo situa-se entre os dois, tipicamente escolhido onde as faixas de servidão aéreas enfrentam oposição intransponível; o Tyrrhenian Link italiano de 1.000 MW aceitou um prêmio de 35% para preservar sítios da UNESCO.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Componente: Estações Conversoras Dominam, Acessórios Aceleram

As estações conversoras obtiveram 53,5% da receita de 2025 porque cada GW de capacidade VSC exige de 400 a 600 submódulos IGBT que podem totalizar de USD 150 milhões a USD 300 milhões por GW. Embora a receita de cabos ocupe o segundo lugar, os gargalos de extrusão de XLPE agora limitam o crescimento de cabos a um CAGR de 8,5% até 2031.

Acessórios, sistemas de controle, disjuntores de CC e módulos de cibersegurança crescerão a um CAGR de 10,1% graças às redes em malha emergentes. O disjuntor híbrido da Hitachi Energy interrompe 16 kA em 2 milissegundos e já registrou 60 pedidos de unidades para projetos no Mar do Norte.

Por Classificação de Tensão: Altíssima Tensão Ganha Tração

As instalações na faixa de 400 a 800 kV capturaram 45,9% das implantações de 2025. Os elos VSC de ±525 kV equilibram as perdas nos semicondutores com custos de conversor gerenciáveis, tornando-os a escolha padrão para exportações de energia eólica offshore. Os sistemas de altíssima tensão acima de 800 kV crescerão a um CAGR de 11,6% durante 2026-2031, impulsionados pelos corredores ±1.100 kV da China que transportam 12 GW ao longo de 3.000 km com perdas abaixo de 7%.

Os elos abaixo de 400 kV ocupam funções de nicho, como a eletrificação de plataformas offshore; a Noruega aprovou seis projetos de ±320 kV totalizando 1,8 GW desde 2024. Cada classe de tensão se alinha, portanto, a necessidades de aplicação distintas, expandindo coletivamente o mercado de sistemas de transmissão HVDC.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Análise Geográfica

A Ásia-Pacífico gerou 41,6% da receita global em 2025 e deve registrar um CAGR de 9,9% até 2031. A State Grid comissionou as linhas de 16 GW Baihetan–Jiangsu e Baihetan–Zhejiang em 2025, reduzindo o consumo de carvão na costa leste em 35 milhões de toneladas anualmente. Os Corredores de Energia Verde Fase II da Índia adicionam 6 GW por meio do elo de 1.830 km Raigarh–Pugalur e três projetos intraestaduais, reduzindo o corte de renováveis de 12% em 2024 para abaixo de 3% até 2028. O corredor de integração energética de 3 GW da ASEAN e o Marinus Link australiano de 1,5 GW reforçam o impulso regional.

A Europa segue com mandatos offshore agressivos. O regulamento TEN-E exige HVDC para qualquer parque eólico além de 12 milhas náuticas, gerando EUR 8 bilhões em pedidos de cabos e conversores desde 2024. Os projetos subterrâneos SuedLink e A-Nord da Alemanha enviarão 8 GW para o sul até 2028, viabilizando a desativação de usinas de linhito. Os cabos de exportação do Dogger Bank do Reino Unido e a rota submarina Eastern Link adicionam mais 7,6 GW de capacidade de transferência. O equilíbrio da energia hidrelétrica nórdica via NordLink e North Sea Link rendeu à Noruega EUR 500 milhões em receita de arbitragem durante 2025.

A América do Norte permanece bifurcada. A energia eólica offshore atlântica exige exportações HVDC radiais, mas o licenciamento de conversores onshore se estende por três anos, atrasando o Empire Wind para 2028. Esquemas transfronteiriços como o Champlain Hudson Power Express de 1,25 GW entraram em operação em 2025, entregando energia hidrelétrica canadense para Nova York. O estudo Baja-Sonora do México e os corredores de longa distância do Brasil completam a atividade do hemisfério.

Cenário Competitivo

Os cinco maiores fornecedores de conversores — Hitachi Energy, Siemens Energy, GE Vernova, Mitsubishi Electric e TBEA — detêm coletivamente cerca de 60% da receita global, deixando espaço para concorrentes regionais. A Hitachi Energy lidera as entregas de VSC com 40% da base instalada e 60 disjuntores de CC híbridos em pedido. A Siemens Energy está integrando verticalmente a fabricação de IGBTs, reduzindo os custos dos conversores em 12% e conquistando contratos recentes na Arábia Saudita. As empresas chinesas dominam os projetos LCC de altíssima tensão e aproveitam o financiamento concessionário do Banco de Desenvolvimento da China para vencer licitações no Sudeste Asiático.

A coordenação de software híbrido CA-CC emergiu como uma oportunidade de espaço em branco. A unidade Grid Software da GE Vernova visa fornecer os algoritmos que equilibram os fluxos de energia em redes duplas. Participantes de médio porte como Hyosung Heavy Industries e LS Cable visam pacotes de energia a partir da costa de 200–400 MW, superando as soluções personalizadas de Nível 1 em 20%. Os roteiros de produtos revelam apostas divergentes: a Siemens registra patentes em projetos de submódulos de baixo custo, enquanto os fornecedores chineses se concentram em avanços de isolamento para corredores de ±1.500 kV.

Líderes do Setor de Sistemas de Transmissão HVDC

Siemens Energy AG

Nexans S.A.

Prysmian Group

ABB Ltd (Hitachi Energy)

GE Vernova, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: A Hitachi Energy India conquistou o contrato HVDC Khavda–Nagpur no valor de INR 11.594,3 crores, seu maior pedido doméstico.

- Janeiro de 2025: A Arábia Saudita emitiu licitações para projetos de 500 kV no âmbito da iniciativa de infraestrutura Visão 2030.

- Junho de 2024: A LS Cable & System iniciou a produção em massa de cabos de Corrente Contínua de Alta Tensão (HVDC) de 525 kV, que serão utilizados nos sistemas de conexão de rede de 2 GW da TenneT, BalWin4 e LanWin1.

- Maio de 2024: A LS Eco Advanced Cables garantiu um arrendamento de longo prazo para uma fábrica de cabos no Porto de Tyne, no Reino Unido. A empresa planeja investir USD 1.190 milhões em uma fábrica de corrente contínua de alta tensão (HVDC) no local Tyne Renewables Quay, no nordeste da Inglaterra.

Escopo do Relatório do Mercado Global de Sistemas de Transmissão HVDC

Os sistemas de energia de corrente contínua de alta tensão (HVDC) utilizam corrente contínua (CC) para transmitir energia em massa a grandes distâncias. As linhas HVDC são menos dispendiosas e apresentam menores perdas do que as linhas de CA para transmissão de energia a longa distância. Elas conectam redes com frequências e características variadas.

O mercado de sistemas de transmissão HVDC é segmentado por tipo de transmissão, componente, classificação de tensão e geografia. Por tipo de transmissão, o mercado é segmentado em sistemas de transmissão HVDC submarino, aéreo e subterrâneo. Por componente, o mercado é segmentado em estações conversoras, meio de transmissão e outros (incluindo sistemas de controle, transformadores e equipamentos auxiliares). Por classificação de tensão, o mercado é segmentado em até 400 kV, 400 a 800 kV e acima de 800 kV. Por geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, América do Sul e Oriente Médio e África. O relatório abrange os tamanhos de mercado e as previsões para o mercado global de sistemas de transmissão HVDC nos principais países de cada região. Para cada segmento, o dimensionamento e as previsões de mercado foram realizados com base no valor (USD).

| Sistema de Transmissão HVDC Submarino |

| Sistema de Transmissão HVDC Aéreo |

| Sistema de Transmissão HVDC Subterrâneo |

| Estações Conversoras |

| Meio de Transmissão (Cabos) |

| Outros (Sistemas de Controle e Proteção, Equipamentos de Energia Reativa, Acessórios) |

| Até 400 kV |

| 400 a 800 kV |

| Acima de 800 kV |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Itália | |

| Países Nórdicos | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Países da ASEAN | |

| Austrália e Nova Zelândia | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Colômbia | |

| Restante da América do Sul | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| África do Sul | |

| Egito | |

| Restante do Oriente Médio e África |

| Por Tipo de Transmissão | Sistema de Transmissão HVDC Submarino | |

| Sistema de Transmissão HVDC Aéreo | ||

| Sistema de Transmissão HVDC Subterrâneo | ||

| Por Componente | Estações Conversoras | |

| Meio de Transmissão (Cabos) | ||

| Outros (Sistemas de Controle e Proteção, Equipamentos de Energia Reativa, Acessórios) | ||

| Por Classificação de Tensão | Até 400 kV | |

| 400 a 800 kV | ||

| Acima de 800 kV | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Países Nórdicos | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Austrália e Nova Zelândia | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Colômbia | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| África do Sul | ||

| Egito | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de sistemas de transmissão HVDC?

Ele estava em USD 14,62 bilhões em 2026 e tem previsão de atingir USD 22,47 bilhões até 2031, refletindo um CAGR de 8,98%.

Qual segmento detém a maior participação no mercado de sistemas de transmissão HVDC?

Os corredores aéreos lideraram com 55,1% de participação em 2025, principalmente devido aos menores custos por quilômetro em rotas terrestres de longa distância.

Qual é o tipo de transmissão de crescimento mais rápido?

Os esquemas submarinos vinculados à energia eólica offshore têm projeção de crescimento a um CAGR de 11,3% entre 2026 e 2031.

Por que as estações conversoras são o maior contribuinte de receita?

Cada gigawatt de capacidade VSC exige centenas de módulos de eletrônica de potência, elevando os custos dos conversores para USD 150 milhões a USD 300 milhões por GW.

Qual região oferece as perspectivas de crescimento mais fortes?

A Ásia-Pacífico deve expandir a um CAGR de 9,9% até 2031, impulsionada pelos corredores de altíssima tensão na China e pelos Corredores de Energia Verde da Índia.

Página atualizada pela última vez em: