Tamanho e Participação do Mercado de Sistemas de Gerenciamento de Energia

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

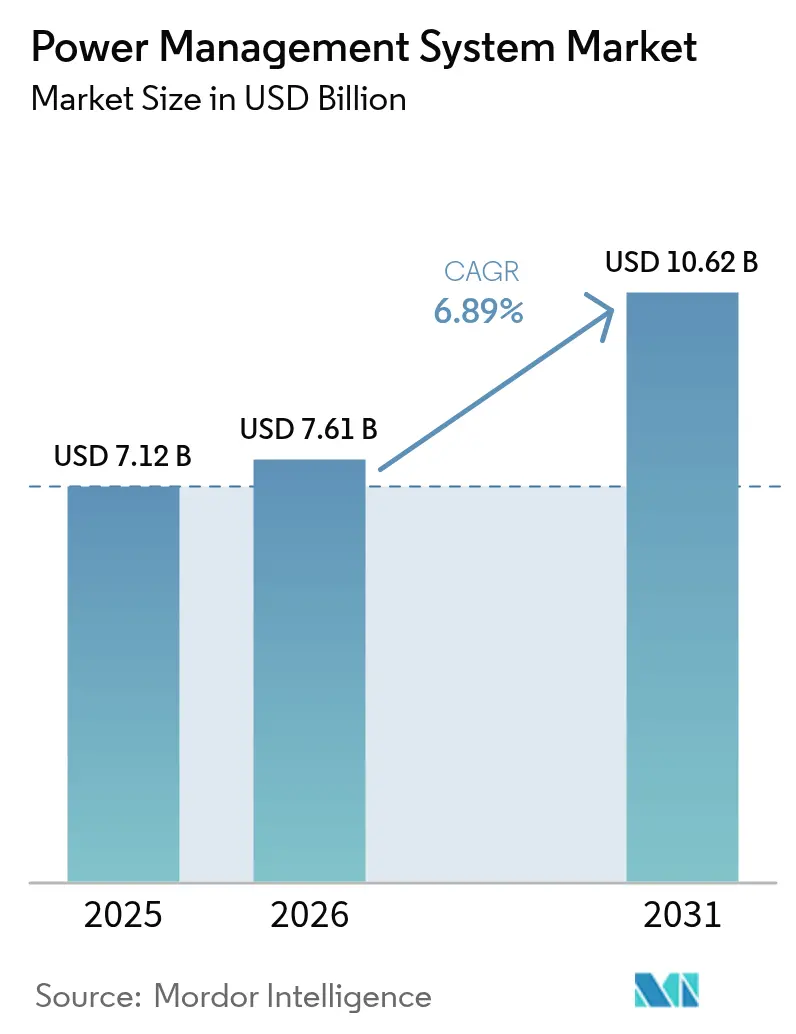

| Tamanho do Mercado (2026) | 7.61 Bilhões de dólares |

| Tamanho do Mercado (2031) | 10.62 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.89% CAGR |

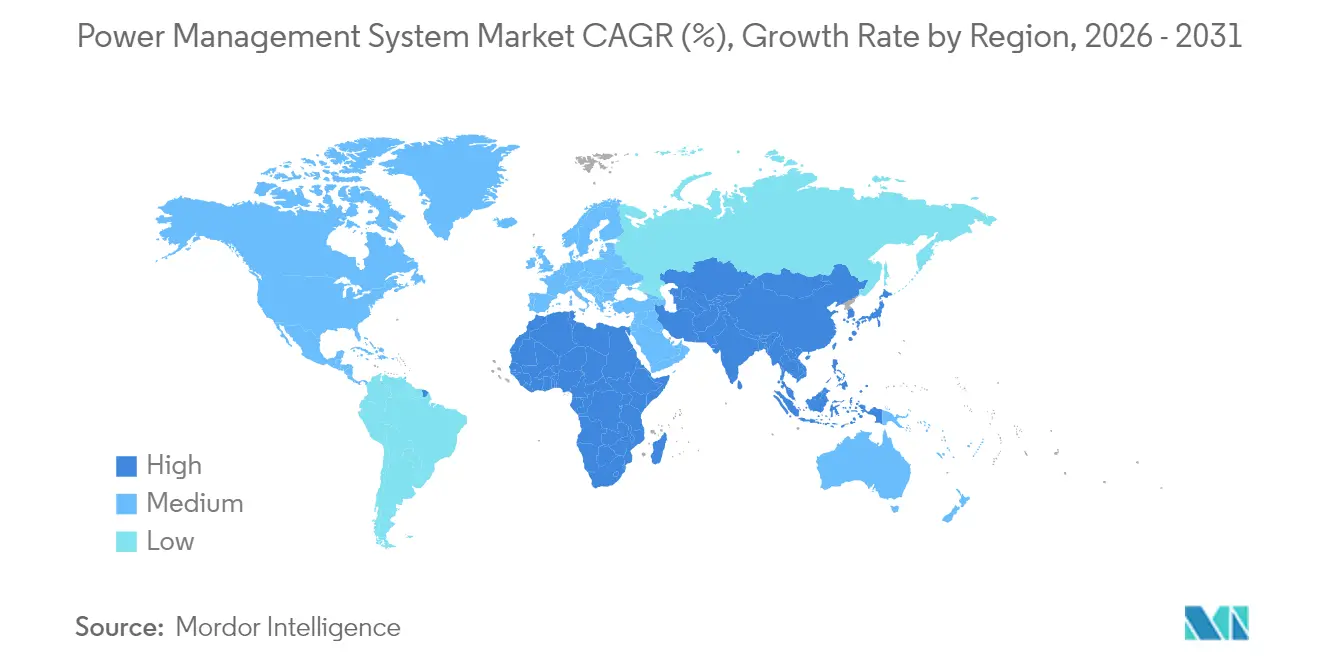

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

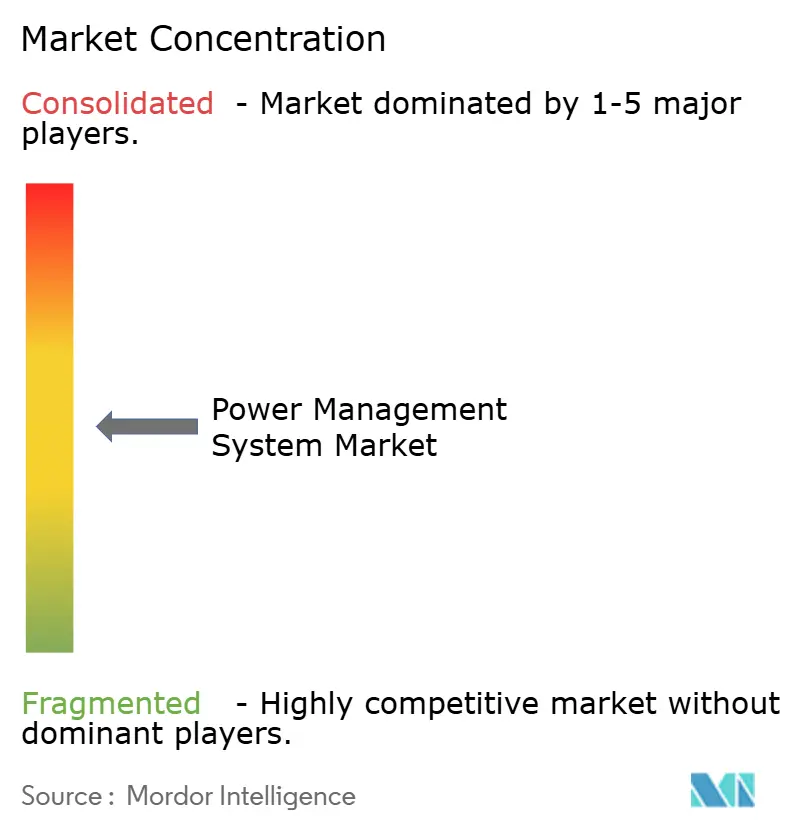

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sistemas de Gerenciamento de Energia por Mordor Intelligence

Espera-se que o mercado de Sistemas de Gerenciamento de Energia cresça de USD 7,12 bilhões em 2025 para USD 7,61 bilhões em 2026 e está previsto para atingir USD 10,62 bilhões até 2031 a um CAGR de 6,89% no período 2026-2031.

O aumento das cargas de trabalho de IA, a expansão da penetração de energias renováveis e a necessidade de orquestração inteligente de cargas sustentam esse impulso. A expansão de centros de dados hiperescala na América do Norte, aliada aos mandatos de automação industrial na Ásia-Pacífico, acelera a demanda por plataformas de otimização em tempo real. Simultaneamente, as restrições na cadeia de suprimentos de equipamentos de média tensão elevam a importância estratégica do gerenciamento de energia definido por software. Os fornecedores respondem por meio de aquisições que aprofundam os portfólios de análise e fortalecem a cibersegurança, posicionando o mercado de sistemas de gerenciamento de energia para um crescimento resiliente.

Principais Conclusões do Relatório

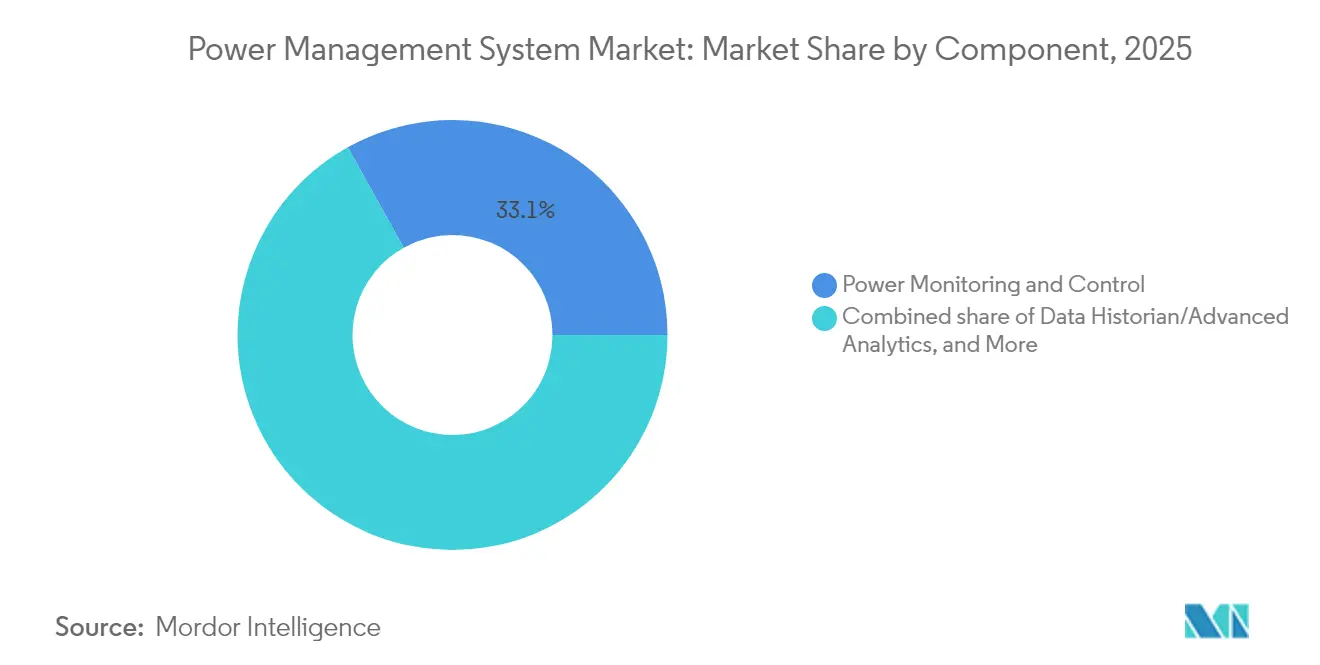

- Por componente, Monitoramento e Controle de Energia deteve 33,10% da participação do mercado de sistemas de gerenciamento de energia em 2025, enquanto se projeta que Historiador de Dados/Análise registre um CAGR de 10,62% até 2031.

- Por arquitetura de energia, o PMS centralizado capturou 47,70% do tamanho do mercado de sistemas de gerenciamento de energia em 2025; espera-se que o PMS modular/híbrido se expanda a um CAGR de 9,37% até 2031.

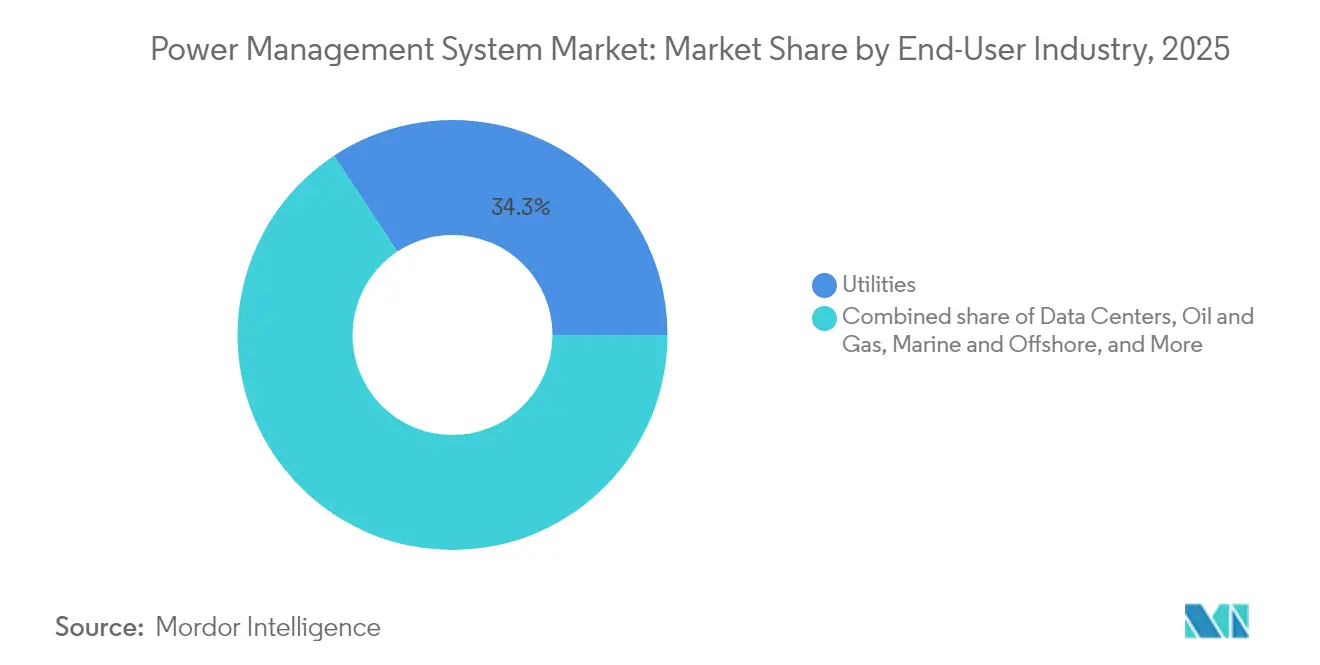

- Por usuário final, as concessionárias comandaram 34,30% da participação de receita do mercado de sistemas de gerenciamento de energia em 2025, enquanto se prevê que os centros de dados registrem um CAGR de 10,05% entre 2026 e 2031.

- Por geografia, a América do Norte liderou com 32,40% da receita de 2025, mas a região Ásia-Pacífico está posicionada para um crescimento de CAGR de 8,98% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Sistemas de Gerenciamento de Energia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Pressão regulatória por programas de eficiência energética em escala industrial | +1.20% | Global (ganhos iniciais na UE, Japão, Califórnia) | Médio prazo (2-4 anos) |

| Integração acelerada de energias renováveis à rede, impulsionando soluções de estabilidade de rede | +1.80% | Global, concentrado na APAC, América do Norte, UE | Longo prazo (≥ 4 anos) |

| Crescimento exponencial da demanda de energia de centros de dados hiperescala e IA | +2.10% | América do Norte e UE, com expansão para o núcleo da APAC | Curto prazo (≤ 2 anos) |

| Digitalização/IIoT habilitando otimização e análise em tempo real | +1.40% | Global, adoção antecipada na América do Norte e Alemanha | Médio prazo (2-4 anos) |

| Semicondutores de banda larga (SiC/GaN) reduzindo perdas de comutação | +0.90% | Global, liderado pelos setores automotivo e de energias renováveis | Longo prazo (≥ 4 anos) |

| PPAs corporativos criam complexidade de microrredes que demandam orquestração de PMS | +0.60% | América do Norte, UE, emergente na APAC | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Pressão Regulatória por Programas de Eficiência Energética em Escala Industrial

Padrões mínimos de desempenho aplicam-se agora a fornalhas comerciais nos Estados Unidos, exigindo 80% de eficiência térmica para unidades a gás e 81% para sistemas a óleo. A Lei de Eficiência Energética do Japão obriga as fábricas designadas a nomear gestores de energia certificados e enviar relatórios anuais de desempenho, promovendo economias sistemáticas de energia que chegaram a 26% nas implantações iniciais.(1)Agência Internacional de Energia, "Análise da Lei de Eficiência Energética do Japão," iea.orgMandatos semelhantes em toda a UE aceleram as reformas digitais e fortalecem o mercado de sistemas de gerenciamento de energia à medida que as plantas buscam documentar o desempenho energético em tempo real.

Integração Acelerada de Energias Renováveis à Rede Impulsionando Soluções de Estabilidade de Rede

Estima-se que a energia solar e eólica intermitente abastecerá 57% da eletricidade de carga de serviço global até 2050, desafiando os paradigmas convencionais de controle de frequência. Sistemas de transmissão em corrente alternada flexível combinados com armazenamento híbrido proporcionam melhorias de 30% na estabilidade e reduzem a distorção harmônica total abaixo de 2% em comparação com projetos legados. Esses ganhos técnicos estimulam a aquisição de softwares avançados de orquestração que equilibram oferta e demanda variáveis em microrredes, impulsionando o mercado de sistemas de gerenciamento de energia.

Crescimento Exponencial da Demanda de Energia de Centros de Dados Hiperescala e IA

Os clusters de treinamento de IA elevam as densidades de rack para 80-100 kW, em comparação com 5-10 kW para cargas de trabalho legadas. A demanda de eletricidade de centros de dados nos EUA está prevista para atingir 35 GW em cinco anos, com a IA responsável por metade da carga incremental.(2)Schneider Electric, "Previsão de Demanda de Centros de Dados nos EUA," se.comOs operadores adotam microrredes independentes da rede e análise em nível de ativos, impulsionando a adoção imediata de soluções de gerenciamento preditivo de energia em todo o mercado de sistemas de gerenciamento de energia.

Semicondutores de Banda Larga (SiC/GaN) Reduzindo Perdas de Comutação

Dispositivos SiC se destacam acima de 800 V, enquanto dispositivos GaN têm melhor desempenho abaixo de 400 V, oferecendo desempenho superior em alta frequência.(3)IEEE Spectrum, "SiC vs. GaN: O Futuro da Eletrônica de Potência," ieee.orgOs ganhos de eficiência em inversores, carregadores e transformadores de estado sólido tornam os dispositivos de banda larga centrais para os ecossistemas de energias renováveis e veículos elétricos, impulsionando indiretamente a demanda por camadas de controle adaptativo no mercado de sistemas de gerenciamento de energia.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos custos iniciais de sistema e retrofit | -1.30% | Global, agudo em mercados emergentes | Curto prazo (≤ 2 anos) |

| Riscos crescentes de cibersegurança e soberania de dados | -0.80% | Global, elevado nos setores de infraestrutura crítica | Médio prazo (2-4 anos) |

| Gargalos na cadeia de suprimentos de transformadores e disjuntores | -1.10% | Global, mais severo na América do Norte e UE | Curto prazo (≤ 2 anos) |

| Barreiras de interoperabilidade entre TI operacional e TI corporativa legadas | -0.70% | Global, concentrado em indústria pesada e concessionárias | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos Iniciais de Sistema e Retrofit

Restrições orçamentárias retardam a adoção em economias sensíveis ao preço, onde os prazos de recuperação de capital superam as expectativas típicas dos conselhos de administração. Os gastos com equipamentos e integração podem ultrapassar USD 1 milhão para uma planta de médio porte, pressionando os diretores financeiros a adiarem reformas digitais. Incentivos governamentais mitigam parte do ônus, mas persistem lacunas de financiamento, moderando temporariamente a expansão do mercado de sistemas de gerenciamento de energia.

Riscos Crescentes de Cibersegurança e Soberania de Dados

A conectividade ampliada aumenta as superfícies de ataque. As estratégias de isolamento físico de rede, antes comuns na tecnologia operacional, estão sendo substituídas por gateways seguros que exigem dispositivos certificados pela IEC 62443, como o disjuntor de ar com classificação SL2 da ABB. Os custos de conformidade e as preocupações com violações restringem a adoção em larga escala de nuvem entre os proprietários de infraestrutura crítica.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Análise de Dados Impulsiona a Transformação Digital

Monitoramento e Controle de Energia registrou USD 2,36 bilhões em 2025, equivalente a 33,10% do tamanho do mercado de sistemas de gerenciamento de energia. As plataformas SCADA legadas permanecem indispensáveis para o status de disjuntores e medição de alimentadores; no entanto, os operadores estão cada vez mais sobrepondo bancos de dados de historiadores que desbloqueiam benchmarking entre sites. Historiador de Dados/Análise Avançada está projetado para ter a trajetória mais rápida, com um CAGR de 10,62%, atingindo USD 2,66 bilhões até 2031, à medida que modelos preditivos baseados em IA reduzem o tempo de inatividade não planejado e diminuem o desperdício de energia. As ferramentas de Corte de Carga e Gerenciamento utilizam algoritmos de otimização que reduzem o excesso de corte de carga em 30% em comparação com a lógica baseada em regras, aprimorando a resiliência industrial. Os Controles de Gerador ganham relevância nas implantações de microrredes, com o PowerNode da GE iniciando cortes de carga protetores em 15 milissegundos enquanto protege os perímetros cibernéticos por meio de mensagens GOOSE da IEC 61850.

As suítes integradas agora convergem módulos de monitoramento, historiador e otimização em painéis prontos para nuvem, direcionando o mercado de sistemas de gerenciamento de energia para a economia de plataformas. Os fornecedores incorporam APIs seguras, permitindo que desenvolvedores terceirizados criem aplicativos sobre os serviços de dados principais. O disjuntor SACE Emax 3 da ABB exemplifica essa mudança ao expor métricas de qualidade de energia diretamente nos pipelines de historiador. À medida que os mandatos de descarbonização se intensificam, os módulos de análise quantificam as emissões evitadas e monetizam créditos de resposta à demanda, elevando sua participação nas especificações de novas construções.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante aquisição do relatório

Por Arquitetura de Energia: Soluções Híbridas Atendem às Demandas de Flexibilidade

As arquiteturas centralizadas responderam por 47,70% da receita de 2025, sendo preferidas por concessionárias e proprietários de instalações de petróleo e gás que valorizam a redundância comprovada. No entanto, as configurações modulares/híbridas estão projetadas para atingir um CAGR de 9,37%, à medida que as cargas de trabalho de IA e a intermitência das energias renováveis exigem autonomia em nível de borda. Os nós de PMS distribuído colocados no nível da turbina ou do rack contornam a latência, mantendo o controle crítico durante interrupções de WAN. O Ovation 4.0 da Emerson incorpora módulos definidos por software e orientação de IA generativa, ilustrando a transição para microsserviços que se reconfiguram sem tempo de inatividade no local.

As topologias híbridas combinam supervisão central com agentes locais, equilibrando confiabilidade e agilidade em propriedades complexas. Estruturas multiagente implantadas em fazendas eólicas-solares-baterias alcançam reduções significativas de pico e estabilização de frequência. Como resultado, o mercado de sistemas de gerenciamento de energia gravita em torno de bibliotecas de funções conteinerizadas implantáveis em pods de centros de dados ou hardware de gateway embarcado. Os integradores de sistemas se diferenciam por meio de projetos de arquitetura de referência que aceleram o comissionamento, mantendo o endurecimento cibernético.

Por Indústria do Usuário Final: Centros de Dados em Alta Diante da Modernização da Infraestrutura

As concessionárias geraram USD 2,44 bilhões em 2025, representando 34,30% do mercado de sistemas de gerenciamento de energia. Os operadores de rede dependem de suportes de tensão-var de resposta rápida e lógica de ilhamento adaptativo para absorver as previsões de 57% de penetração de energias renováveis. Os centros de dados, embora em menor escala, crescerão a um CAGR de 10,05% à medida que os hiperescaladores correm para gerenciar campi de 500 MW com blocos de energia independentes da rede. As instalações de petróleo e gás mantêm investimentos estáveis para eletrificar plataformas offshore e reduzir as emissões de gás de tocha. As frotas marítimas e offshore instalam distribuição de corrente contínua e propulsão híbrida que reduzem o consumo de combustível e os custos de manutenção.

As iniciativas de metais e mineração realizam até 10% de melhoria na eficiência energética por meio do gerenciamento digital de energia; a ArcelorMittal recupera 22% do gás de alto-forno, reduzindo as emissões de CO₂ em 340.000 toneladas anualmente. As operações químicas e farmacêuticas incorporam indicadores de eficiência de recursos que reduzem mais de 1% dos custos totais de energia a cada ano. Hospitais e centrais de telecomunicações na categoria "Outros" se beneficiam de arquiteturas de referência comuns que simplificam a conformidade com a ISO 50001, ampliando a base de usuários finais do mercado de sistemas de gerenciamento de energia.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante aquisição do relatório

Análise Geográfica

A América do Norte contribuiu com 32,40% da receita de 2025, sustentada pela Lei de Redução da Inflação e um pipeline de mais de 30 GW em novos acordos de fornecimento de energia para centros de dados. Os incentivos federais encorajaram a Schneider Electric a comprometer USD 700 milhões para a expansão da fabricação nos EUA, aumentando a resiliência do fornecimento doméstico. O Programa de Parceria Industrial para Conservação de Energia do Canadá patrocina subvenções para adoção da ISO 50001, enquanto os investimentos mexicanos em transformadores mitigam os gargalos regionais.

A Europa mantém um ambiente regulatório rigoroso que exige relatórios corporativos de sustentabilidade e aperta as regras de ecodesign, sustentando uma demanda constante na Alemanha, França e Reino Unido. As atualizações de automação industrial na Alemanha implantam painéis de OEE orientados por historiadores, enquanto o Reino Unido impulsiona projetos-piloto de redes inteligentes financiados pelos programas de inovação da Ofgem. A Diretiva de Relatórios de Sustentabilidade Corporativa impulsiona as empresas a integrar dados granulares de energia nos fluxos de trabalho de ESG, fortalecendo assim a adoção de análise em todo o mercado de sistemas de gerenciamento de energia.

A região Ásia-Pacífico está posicionada para um CAGR de 8,98%. O mercado nacional de energia da China viu o comércio de eletricidade verde superar 220 TWh no início de 2025, incentivando as concessionárias a adotar planejamento de despacho habilitado por IA. A Índia avança na eficiência energética industrial por meio do esquema Executar, Alcançar e Negociar e se compromete a atingir ganhos de eficiência de transformadores de 11,4% até 2027 por meio da colaboração Top Runner do Japão. Os clusters químicos do Japão adotam sobreposições de IIoT em toda a fábrica, enquanto a Austrália realiza projetos-piloto de microrredes integradas para apoiar operações de mineração remotas.

Cenário Competitivo

A consolidação moderada define o ecossistema, com os principais fornecedores se expandindo por meio de aquisições direcionadas. A aquisição pela ABB da divisão de eletrônica de potência da Siemens Gamesa adicionou 40 GW de capacidade instalada de conversores renováveis, reforçando suas ofertas de energia eólica, solar e armazenamento. No segundo trimestre de 2025, a ABB reportou um recorde de USD 9,8 bilhões em pedidos, refletindo um robusto gasto com modernização de rede. O programa de USD 700 milhões da Schneider Electric nos EUA amplia a capacidade de quadros de distribuição e UPS, atendendo diretamente à demanda impulsionada pela IA para centros de dados.

A diferenciação tecnológica agora se concentra em plataformas nativas de IA e resiliência cibernética. O Ovation 4.0 da Emerson incorpora os serviços Microsoft Azure OpenAI, habilitando suporte conversacional para operadores e acelerando o tempo médio de remediação. A Eaton está escalando a infraestrutura de corrente contínua de alta potência por meio da aquisição da Resilient Power Systems, antecipando a rápida eletrificação de hubs de mobilidade e computação de borda.

Oportunidades de espaço em branco permanecem na orquestração de microrredes para campi com PPAs corporativos. Startups estão desenvolvendo transformadores de estado sólido e conversores baseados em SiC que prometem melhorias significativas na eficiência de conversão. Os titulares do mercado contra-atacam integrando marketplaces de API aberta, garantindo que inovadores terceirizados possam conectar análises às instalações básicas de PMS, sustentando o dinamismo competitivo em todo o mercado de sistemas de gerenciamento de energia.

Líderes do Setor de Sistemas de Gerenciamento de Energia

ComAp AS

Brush Group

ABB LIMITED

etap (Operation Technology Inc.)

Wartsila oyj abp

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A ABB registrou USD 9,8 bilhões em pedidos no segundo trimestre de 2025 e lançou o disjuntor SACE Emax 3 com certificação SL2 para infraestrutura crítica.

- Março de 2025: A Schneider Electric está investindo USD 700 milhões em suas operações nos EUA até 2027, com foco na expansão da fabricação e na criação de 1.000 novos empregos.

- Agosto de 2024: A Wärtsilä apresentou a Plataforma de Energia Digital GEMS 7 para otimização de armazenamento de múltiplos GWh.

- Julho de 2024: A Emerson lançou recentemente o Ovation 4.0, uma plataforma de automação para os setores de energia e água, com arquitetura definida por software e integração com IA generativa.

Escopo do Relatório do Mercado Global de Sistemas de Gerenciamento de Energia

Um Sistema de Gerenciamento de Energia (PMS) é um sistema de controle de geradores elétricos, frequentemente fornecido como parte do sistema de automação integrado. Garante a segurança, a confiabilidade e a eficiência de todos os sistemas de distribuição elétrica em uma determinada área, assegurando assim que a capacidade de energia esteja alinhada com a demanda de energia da embarcação a qualquer momento. O estudo foca exclusivamente nos diversos componentes de hardware fornecidos por diferentes fornecedores competitivos.

| Monitoramento e Controle de Energia |

| Corte de Carga e Gerenciamento |

| Contabilidade e Otimização de Custos de Energia |

| Gerenciamento de Comutação e Segurança |

| Controles de Gerador |

| Historiador de Dados/Análise Avançada |

| PMS Centralizado |

| PMS Distribuído |

| PMS Modular / Híbrido |

| Concessionárias |

| Centros de Dados |

| Petróleo e Gás |

| Marítimo e Offshore |

| Metais e Mineração |

| Produtos Químicos e Farmacêuticos |

| Outros (Manufatura, Saúde, Telecomunicações) |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Países Nórdicos | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Países da ASEAN | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Chile | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| África do Sul | |

| Nigéria | |

| Egito | |

| Restante do Oriente Médio e África |

| Por Componente | Monitoramento e Controle de Energia | |

| Corte de Carga e Gerenciamento | ||

| Contabilidade e Otimização de Custos de Energia | ||

| Gerenciamento de Comutação e Segurança | ||

| Controles de Gerador | ||

| Historiador de Dados/Análise Avançada | ||

| Por Arquitetura de Energia | PMS Centralizado | |

| PMS Distribuído | ||

| PMS Modular / Híbrido | ||

| Por Indústria do Usuário Final | Concessionárias | |

| Centros de Dados | ||

| Petróleo e Gás | ||

| Marítimo e Offshore | ||

| Metais e Mineração | ||

| Produtos Químicos e Farmacêuticos | ||

| Outros (Manufatura, Saúde, Telecomunicações) | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Países Nórdicos | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Chile | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| África do Sul | ||

| Nigéria | ||

| Egito | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de sistemas de gerenciamento de energia?

O tamanho do mercado de sistemas de gerenciamento de energia foi de USD 7,61 bilhões em 2026 e está previsto para atingir USD 10,62 bilhões até 2031.

Qual segmento está crescendo mais rapidamente?

Historiador de Dados/Análise Avançada está projetado para registrar um CAGR de 10,62% até 2031, o mais alto entre todas as categorias de componentes.

Por que os centros de dados estão impulsionando a demanda?

O aumento das cargas de trabalho de IA eleva as densidades de rack para 80-100 kW, criando requisitos complexos de gerenciamento de energia que somente plataformas avançadas de PMS conseguem satisfazer.

Qual região adicionará a maior receita incremental até 2031?

Espera-se que a Ásia-Pacífico registre o maior CAGR em 8,98%, impulsionado pela automação industrial e pelos mandatos de energias renováveis na China, Índia e Japão.

Como as restrições da cadeia de suprimentos estão afetando o mercado?

Os prazos de entrega de transformadores de até 130 semanas e aumentos de preços de 60-80% atrasam as instalações de hardware, incentivando maiores investimentos em otimização centrada em software.

Qual é o papel dos semicondutores de banda larga na adoção de PMS?

Os dispositivos SiC e GaN aprimoram a eficiência de conversão, possibilitando eletrônica de potência compacta e de alta temperatura que se integra perfeitamente às arquiteturas de PMS de próxima geração.

Página atualizada pela última vez em: