Tamanho e Participação do Mercado de Turismo de Golfe

Visão Geral do Mercado

| Período de Estudo | 2022 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 17.97 Bilhões de dólares |

| Tamanho do Mercado (2031) | 27.32 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.74% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Turismo de Golfe por Mordor Intelligence

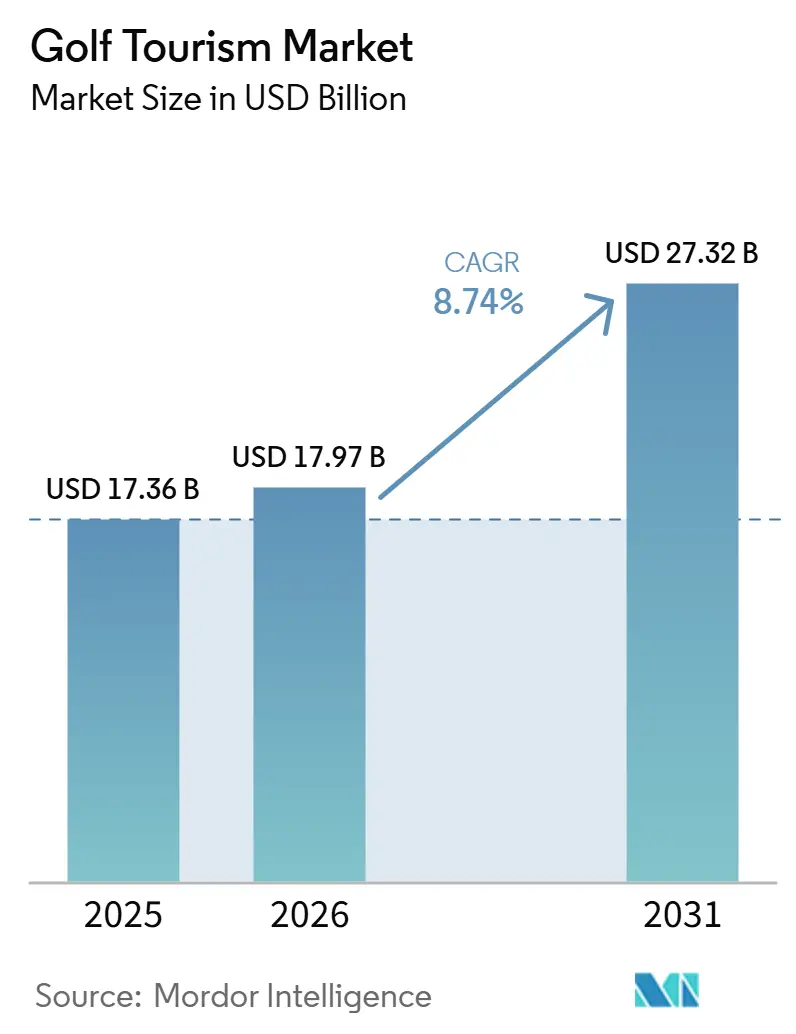

O tamanho do Mercado de Turismo de Golfe tem projeção de expansão de USD 17,36 bilhões em 2025 e USD 17,97 bilhões em 2026 para USD 27,32 bilhões até 2031, registrando um CAGR de 8,74% entre 2026 e 2031.

O mercado de turismo de golfe está em expansão porque os viajantes de lazer com alto poder de gasto passaram a esperar que as viagens de golfe incluam experiências de bem-estar, cultura e resort orientado à família, e não apenas acesso a campos. A base de demanda também está se ampliando, pois a R&A relatou que mais de 100 milhões de adultos e jovens praticaram golfe nos mercados afiliados à R&A em 2024, com a participação continuando a crescer em 2025[1]RANDA.ORG https://www.randa.org/en/articles/over-100-million-golfers-in-randa-markets-as-global-participation-continues-to-grow. A América do Norte permaneceu como a maior base regional de receita em 2025, enquanto a Ásia-Pacífico está posicionada para registrar a expansão mais rápida até 2031, à medida que novos destinos convertem infraestrutura de lazer mais ampla em programas de viagem liderados pelo golfe. O mercado também permanece aberto a operadores especializados, pois nenhuma empresa isolada controla uma posição global significativa, embora redes comerciais como a IAGTO continuem a fortalecer a eficiência de distribuição e as reservas antecipadas entre os destinos. Ao mesmo tempo, o uso de água e a sustentabilidade dos campos estão se tornando cada vez mais centrais na seleção de destinos, especialmente após a USGA comprometer USD 30 milhões ao longo de 15 anos para ajudar os campos a reduzir o uso de água em 45%[2]USGA.ORG https://www.usga.org/content/usga/home-page/articles/2024/09/every-drop-counts.html..

Principais Conclusões do Relatório

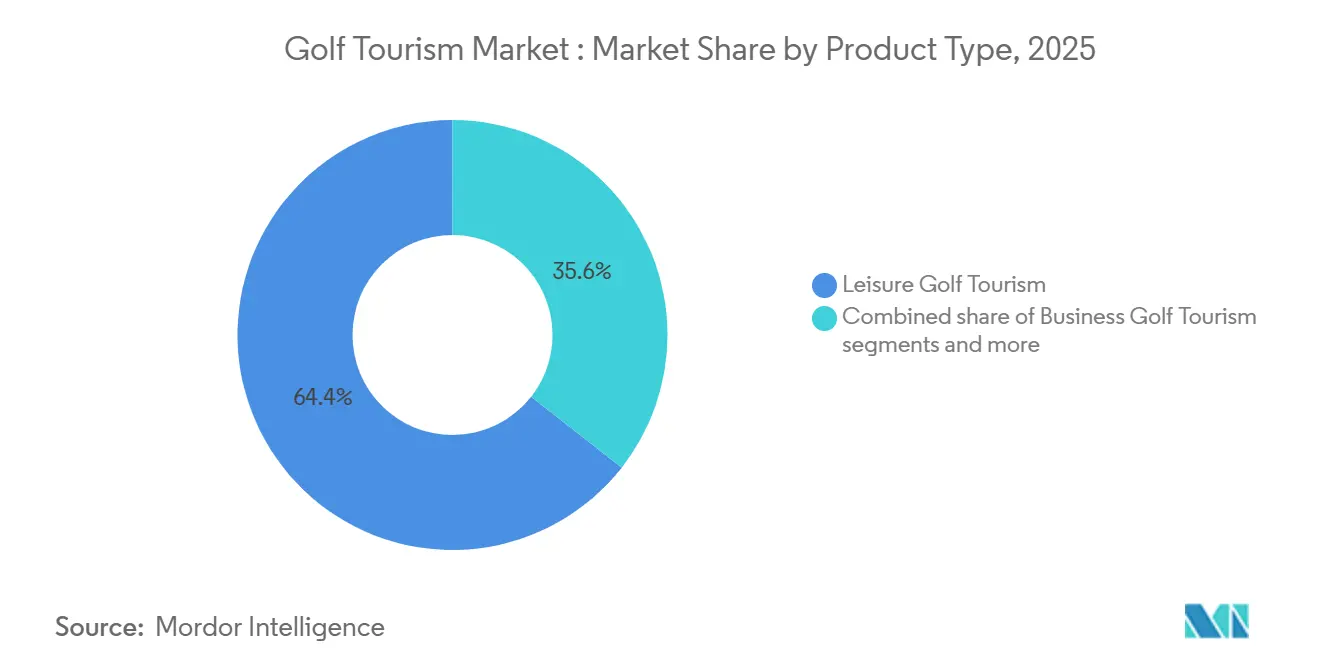

- Por tipo de turismo, o turismo de golfe de lazer detinha 64,4% da participação global do mercado de turismo de golfe em 2025, enquanto o turismo de golfe de torneio tem previsão de crescer a um CAGR de 9,6% até 2031.

- Por tipo de turista, os viajantes domésticos responderam por 58,0% da participação global do mercado de turismo de golfe em 2025, enquanto os viajantes internacionais têm projeção de expansão a um CAGR de 8,9% até 2031.

- Por tipo de serviço, os passeios profissionais representaram 54,9% da participação global do mercado de turismo de golfe em 2025, enquanto os passeios pessoais devem crescer a um CAGR de 9,6% até 2031.

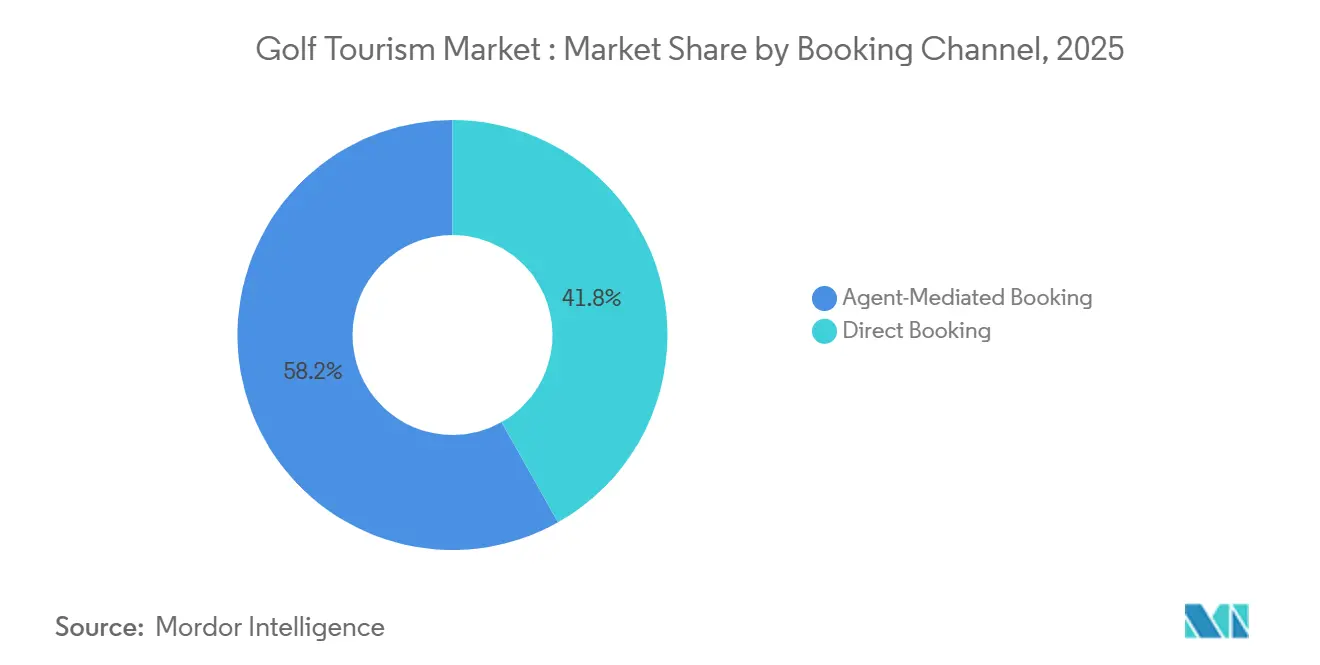

- Por canal de reserva, as reservas diretas capturaram 41,8% da participação global do mercado de turismo de golfe em 2025 e também são o canal de crescimento mais rápido, com um CAGR projetado de 9,2% até 2031.

- Por tipo de destino, o golfe baseado em resort detinha 52,3% da participação global do mercado de turismo de golfe em 2025, enquanto os circuitos internacionais de golfe têm previsão de crescer a um CAGR de 10,1% até 2031.

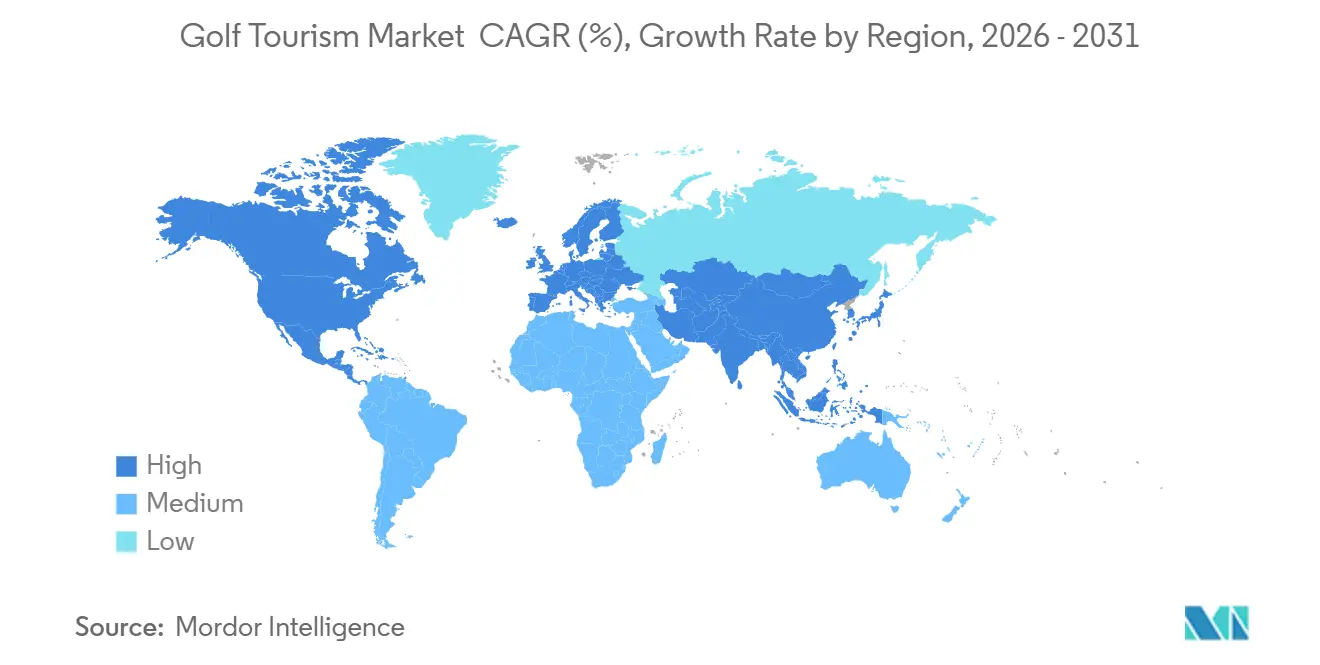

- Por geografia, a América do Norte detinha 39,9% da participação global do mercado de turismo de golfe em 2025, enquanto a Ásia-Pacífico tem projeção de expansão a um CAGR de 9,4% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Turismo de Golfe

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento dos Gastos com Viagens de Lazer Experiencial Premium | +2.0% | Global, com incremento concentrado na América do Norte, Europa e Oriente Médio | Médio prazo (2 a 4 anos) |

| Expansão de Resorts de Golfe e Infraestrutura de Destino Liderada por Torneios | +1.6% | Oriente Médio, Ásia-Pacífico e Norte da África | Longo prazo (≥ 4 anos) |

| Adoção de Reservas Digitais e Descoberta de Viagens por Dispositivos Móveis | +0.9% | Global, mais forte na América do Norte, no Reino Unido, na Coreia do Sul e na Austrália | Curto prazo (≤ 2 anos) |

| Aumento da Participação Amadora no Golfe e Convergência com o Lazer Esportivo | +1.3% | Núcleo da Ásia-Pacífico, com expansão para o Sul e Sudeste Asiático | Médio prazo (2 a 4 anos) |

| Tendência para Roteiros de Golfe Combinado em Destinos de Valor Emergentes | +0.7% | Ásia-Pacífico, Oriente Médio e África, e América do Sul | Médio prazo (2 a 4 anos) |

| Pipeline Comercial Liderado pela IAGTO Acelerando Reservas Antecipadas | +0.4% | Global, com ganhos iniciais na Europa, no Oriente Médio e África, e na América do Norte | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Aumento dos Gastos com Viagens de Lazer Experiencial Premium

O mercado de turismo de golfe está se beneficiando da tendência mais ampla em direção a viagens de lazer premium que combinam atividade, conforto e estadias mais longas. A UNWTO relatou que o gasto médio do turista internacional atingiu USD 1.170 por viagem em 2024, 17% acima da média pré-pandemia, indicando que os viajantes continuaram a priorizar experiências de maior valor[3]UNWTO-AP.ORG https://en.unwto-ap.org/news/worldtourismbarometer_jan2025. Esse padrão é ainda mais relevante no turismo de golfe porque o viajante típico já está disposto a pagar por acesso, qualidade de serviço e conveniência de horário. Os resorts estão respondendo ao combinar golfe com bem-estar, recuperação e gastronomia, de modo que uma parcela maior do orçamento do viajante permaneça dentro da propriedade. Isso também melhora a fidelização, pois os viajantes que recebem acesso confiável aos tees e uma experiência integrada no local têm maior probabilidade de reservar viagens semelhantes novamente.

Expansão de Resorts de Golfe e Infraestrutura de Destino Liderada por Torneios

O mercado de turismo de golfe está ganhando nova oferta a partir de programas de desenvolvimento de destinos que combinam a construção de resorts com visibilidade de eventos. A Red Sea Global inaugurou o Shura Links em setembro de 2025 como o primeiro campo de golfe em ilha da Arábia Saudita, integrando o campo a um destino de resort maior na Ilha Shura. A infraestrutura de torneios está reforçando a mesma tendência, pois a LIV Golf afirmou que seu evento de 2025 no Reino Unido gerou USD 63 milhões em impacto econômico local, e a Austrália do Sul confirmou que Adelaide permanecerá como sede exclusiva da liga na Austrália pelo menos até 2031[4]LIVGOLF.COM https://www.livgolf.com/news/liv-golf-uk-and-global-economic-impact. Esses projetos fazem mais do que ampliar o inventário, pois também criam consciência de destino que alimenta reservas de lazer posteriores. Com o tempo, os destinos que possuem tanto um portfólio de resorts premium quanto exposição recorrente a eventos tendem a capturar uma parcela maior da demanda internacional.

Adoção de Reservas Digitais e Descoberta de Viagens por Dispositivos Móveis

O mercado de turismo de golfe está caminhando para um modelo dividido em que a reserva autônoma e o suporte de operadores especializados coexistem. Os viajantes recorrentes estão mais confortáveis em pesquisar destinos online e passar diretamente da descoberta de campos para a seleção de pacotes quando as datas e a disponibilidade são fáceis de confirmar. Ao mesmo tempo, os operadores especializados continuam sendo importantes porque as viagens de golfe ainda envolvem coordenação de horários de tee, acesso a campos, planejamento de acomodação e transporte local. Isso torna a conveniência digital mais útil como ferramenta de descoberta inicial do que como substituto completo da profundidade de serviço em todos os tipos de viagem. O modelo de reserva que está ganhando terreno combina navegação online simples com execução especializada e confiável à medida que os roteiros se tornam mais complexos.

Aumento da Participação Amadora no Golfe e Convergência com o Lazer Esportivo

O mercado de turismo de golfe possui um pipeline de demanda duradouro, pois a base global de jogadores continua a se expandir. A R&A relatou que a participação em seus mercados afiliados cresceu em quase 3 milhões de jogadores em relação ao ano anterior, confirmando que o golfe está adicionando novos jogadores adultos e jovens, em vez de apenas reciclar o mesmo grupo de viajantes. Uma base de jogadores maior é importante para o turismo porque mesmo uma conversão modesta do jogo local para viagens cria uma demanda significativa por pacotes ao longo do tempo. A transição da prática em driving ranges e da participação casual para o jogo completo em campo também amplia o público endereçável para futuros produtos de viagem. Isso sustenta uma base de demanda de longo prazo para destinos que possam oferecer experiências acessíveis em resorts, formatos amigáveis para iniciantes e pacotes de curta estadia.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos Custos de Viagem e Pressão de Acessibilidade em Rotas de Longa Distância | -1.6% | Global, mais agudo na América do Sul, África e segmentos da Ásia-Pacífico sensíveis a preço | Médio prazo (2 a 4 anos) |

| Escrutínio sobre Uso de Água, Uso do Solo e Intensidade Química em Ativos de Golfe | -0.9% | Mercados áridos, incluindo o Sudoeste dos Estados Unidos, o Oriente Médio, o Sul da Europa e a Austrália | Longo prazo (≥ 4 anos) |

| Gargalos de Horários de Tee em Campos de Prestígio Limitando o Inventário Escalável de Pacotes | -0.7% | América do Norte, Escócia e Irlanda | Médio prazo (2 a 4 anos) |

| Desintermediação por Reservas Diretas Comprimindo as Margens dos Operadores de Turismo | -0.5% | Global, mais forte na América do Norte e no Norte da Europa | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos de Viagem e Pressão de Acessibilidade em Rotas de Longa Distância

O mercado de turismo de golfe ainda depende de uma estrutura de preços premium, o que mantém uma parcela da demanda futura fora do alcance em regiões de origem de menor renda. A ONU Turismo identificou os altos custos de transporte e acomodação entre os principais desafios para o turismo internacional em 2025, o que é especialmente relevante para os viajantes de golfe porque suas viagens já envolvem valores de pacote acima da média. A pressão é menor na América do Norte e no Norte da Europa, onde os golfistas abastados são menos sensíveis ao preço. É mais restritiva em novos mercados de origem onde a participação está crescendo mais rapidamente do que os orçamentos de viagem ao exterior. Isso significa que os operadores que desenvolvem roteiros de menor distância e melhor custo-benefício estarão mais bem posicionados do que aqueles que dependem exclusivamente de preços baseados em prestígio.

Escrutínio sobre Uso de Água, Uso do Solo e Intensidade Química em Ativos de Golfe

O mercado de turismo de golfe enfrenta um problema de oferta de longo prazo porque a conformidade ambiental está se tornando parte da forma como reguladores e viajantes avaliam os destinos. A GCSAA relatou que as instalações de golfe dos Estados Unidos aplicaram 1,63 milhão de acres-pé de água em 2024, o que mantém a eficiência hídrica no centro do planejamento operacional em regiões sob pressão. O programa 15/30/45 da USGA demonstra que o próprio setor espera um escrutínio mais rigoroso e está financiando reduções práticas no uso de água, em vez de tratar a questão como um exercício de branding. A Andaluzia oferece um modelo mais construtivo, pois a AECG afirmou que os campos de golfe da região utilizaram apenas 0,2% da água de irrigação agrícola convencional e dependeram cada vez mais de água regenerada. Os destinos que conseguem documentar uma gestão eficiente da água têm maior probabilidade de defender sua atratividade do que aqueles que não conseguem.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Turismo: Formatos de Torneio Reformulando o Mix de Receita

O Turismo de Golfe de Lazer respondeu por 64,4% da receita em 2025, tornando-o o maior segmento do mercado de turismo de golfe por finalidade de viagem. Essa liderança reflete a grande base de golfistas de lazer recorrentes, que ainda geram a maior parte do volume de pacotes em viagens de resort e de múltiplos campos. O Turismo de Golfe de Negócios permaneceu como uma categoria menor, mas estável, por estar vinculado a hospedagem corporativa, viagens de networking e turismo de incentivo. O Turismo de Golfe de Torneio foi menor em 2025, mas está mudando a direção do mercado de turismo de golfe porque os calendários de eventos agora moldam a visibilidade dos destinos e o timing das viagens de forma mais direta do que antes.

O Turismo de Golfe de Torneio tem previsão de crescer a um CAGR de 9,6% até 2031, tornando-o o fluxo de receita de crescimento mais rápido no mercado de turismo de golfe por tipo de turismo. A LIV Golf afirmou que seu impacto econômico global ultrapassou USD 1,5 bilhão, com USD 600 milhões gerados apenas em 2025 em 17 locais. A PGA of America também formalizou o turismo de golfe como um canal comercial mais ativo ao nomear a Premier Golf como sua parceira oficial de férias de golfe em janeiro de 2025. O principal limite não é a demanda, pois os destinos anfitriões ainda precisam de quartos suficientes, capacidade de transporte e inventário premium de horários de tee para converter o interesse em eventos em estadias prolongadas.

Por Tipo de Turista: Segmento Internacional Reduz a Diferença

Os viajantes domésticos responderam por 58,0% da receita em 2025, tornando-os o maior segmento no mercado de turismo de golfe por tipo de turista. Essa base é sustentada por sistemas de viagem interna robustos em países como os Estados Unidos e por culturas de golfe doméstico consolidadas em mercados como o Japão. O Japão também registrou 42,68 milhões de visitantes estrangeiros em 2025, com o consumo total do turismo receptivo atingindo JPY 9,5 trilhões, equivalente a USD 64 bilhões, demonstrando a intensidade da concorrência pelos gastos de visitantes estrangeiros. Mesmo com essa concorrência, o mercado de turismo de golfe ainda tem espaço para aumentar o mix internacional, pois os viajantes de golfe normalmente gastam mais tempo e dinheiro por viagem do que os visitantes em geral.

Os viajantes internacionais têm projeção de crescimento a um CAGR de 8,9% até 2031, mais rápido do que o lado doméstico do mercado de turismo de golfe. A melhor conectividade aérea e a facilitação das viagens transfronteiriças dentro da Ásia e do Oriente Médio estão ampliando o grupo de golfistas que viajam ao exterior. Os viajantes internacionais também tendem a permanecer por mais tempo e gastar mais em acomodação, transporte, gastronomia e acesso premium a tees. Como resultado, os destinos que conseguem combinar acesso aeroportuário, roteiros de múltiplos campos e conveniência de resort têm probabilidade de reduzir a diferença em relação aos mercados mais orientados ao turismo doméstico.

Por Tipo de Serviço: Passeios Profissionais Lideram, mas a Personalização Ganha Terreno

Os passeios profissionais detinham 54,9% da participação do mercado de turismo de golfe em 2025, mantendo-os à frente dos formatos pessoais na prestação de serviços. Muitos golfistas internacionais de primeira viagem ainda preferem viagens em pacote porque isso reduz o risco em torno de horários de tee, hospedagem, traslados locais e coordenação no destino. Essa preferência é especialmente forte em viagens de longa distância ou de múltiplos países, onde um único erro de reserva pode comprometer toda a jornada. Por esse motivo, o mercado de turismo de golfe continua a recompensar os operadores que conseguem garantir acesso e prestar um serviço confiável na chegada.

Os passeios pessoais têm previsão de crescer a um CAGR de 9,6% até 2031, demonstrando que o mercado de turismo de golfe também está se deslocando em direção a uma construção de viagens mais personalizada. A parceria da PGA of America com a Premier Golf apoia essa mudança porque os endossos de marcas reconhecidas ajudam os fornecedores de pacotes a permanecerem relevantes enquanto oferecem opções de planejamento mais flexíveis. O resultado provável é um formato híbrido em que os viajantes escolhem entre componentes selecionados em vez de partidas rígidas. Essa estrutura permite que os operadores mantenham o controle de qualidade enquanto oferecem aos golfistas experientes maior flexibilidade sobre datas, campos e duração da estadia.

Por Canal de Reserva: Reserva Direta Domina, mas Alimenta Debate sobre Margens

A Reserva Direta detinha 41,8% da receita em 2025 e também tem projeção de crescer a um CAGR de 9,2%, conferindo-lhe a posição combinada mais forte no mercado de turismo de golfe por canal de reserva. Os viajantes valorizam cada vez mais a visibilidade imediata de preços e a confirmação rápida quando já conhecem o destino e o conjunto de campos preferidos. Isso torna a reserva direta especialmente eficaz para viagens recorrentes e pacotes de resort de menor distância. Ainda assim, o mercado de turismo de golfe continua a sustentar a demanda mediada por agentes porque muitas viagens de golfe ainda são complexas demais para um planejamento totalmente autônomo.

Os canais mediados por agentes continuam sendo relevantes no mercado de turismo de golfe para roteiros em grupo, viagens premium de lista de desejos e qualquer viagem em que o inventário protegido seja crítico. A IAGTO afirmou que sua rede global inclui 802 operadores de turismo especializados em 66 países, responsáveis por mais de 90% dos pacotes de férias de golfe vendidos em todo o mundo, ressaltando a escala do canal especializado. Esse ecossistema permanece valioso porque os especialistas credenciados conseguem coordenar responsabilidade, agendamento e relacionamentos com fornecedores de forma mais eficaz do que uma simples interface de reserva. A pressão sobre as margens aumentará para os intermediários que não agregam valor claro, mas o canal dificilmente desaparecerá onde o acesso local e a proteção da viagem ainda são relevantes.

Por Tipo de Destino: Infraestrutura de Resort Domina, Circuitos Aceleram

O golfe baseado em resort respondeu por 52,3% do mercado de turismo de golfe em 2025, refletindo a atração contínua dos destinos integrados de estadia e jogo. Esses locais combinam acesso a campos, acomodação, gastronomia e bem-estar em um único ambiente, reduzindo o atrito da viagem e incentivando estadias mais longas. Destinos maduros nos Estados Unidos, Espanha, Portugal, Escócia e Irlanda ainda se beneficiam desse modelo porque possuem ecossistemas de resort consolidados e reputações estabelecidas. Por esse motivo, o mercado de turismo de golfe permanece ancorado em destinos de resort, mesmo que novos formatos ganhem impulso.

Os circuitos internacionais de golfe têm previsão de expansão a um CAGR de 10,1% até 2031, tornando-os o tipo de destino de crescimento mais rápido no mercado de turismo de golfe. A estratégia de eventos em múltiplos países da LIV Golf faz parte dessa mudança, e a Austrália do Sul afirmou que o LIV Golf Adelaide continuou a sustentar a demanda hoteleira e os gastos mais amplos de visitantes em 2026. Os circuitos liderados por eventos ajudam os destinos emergentes a ganhar reconhecimento mais rapidamente ao inserir um novo local no conjunto de considerações de viagem quase imediatamente. Os destinos de golfe urbano e os pacotes de cruzeiro permanecem menores, mas atendem a grupos distintos de viajantes que valorizam conveniência, variedade ou um roteiro de lazer mais amplo.

Análise Geográfica

A América do Norte respondeu por 39,9% da receita em 2025, enquanto a Europa permaneceu como o segundo maior bloco regional, conferindo a essas duas regiões a base mais slida no mercado de turismo de golfe, com infraestrutura profunda e demanda estabelecida. A América do Norte se beneficia de uma densa oferta de campos, fortes hábitos de viagem doméstica e demanda de saída estável de golfistas dos Estados Unidos e do Canadá para a Escócia, Irlanda, Espanha e Caribe. A Europa continua a extrair força do papel da Espanha como destino de entrada, e a AECG afirmou que a Espanha recebeu 1,4 milhão de turistas de golfe e gerou EUR 15,9 bilhões, equivalente a USD 17,3 bilhões, em impacto econômico total. A AECG também afirmou que a base de golfistas registrados na Espanha ultrapassou 305.600 ao final de 2024, demonstrando que a base de alimentação doméstica está se expandindo junto com as chegadas internacionais. Isso mantém o mercado de turismo de golfe bem sustentado em ambas as regiões, mesmo que as taxas de crescimento sejam agora mais rápidas em outros lugares.

A Ásia-Pacífico tem projeção de crescimento a um CAGR de 9,4% até 2031, tornando-a a região de crescimento mais rápido no mercado de turismo de golfe. A região se beneficia do forte turismo receptivo no Japão, da demanda de saída estabelecida na Coreia do Sul e da crescente visibilidade de destinos em todo o Sudeste Asiático. O total de 42,68 milhões de visitantes estrangeiros do Japão em 2025 e JPY 9,5 trilhões em consumo de viagens criaram um cenário favorável para produtos de lazer liderados pelo golfe que se situam fora do roteiro cultural padrão. A Austrália também está fortalecendo seu papel no mercado de turismo de golfe por meio de exposição recorrente a eventos, com a Austrália do Sul confirmando que o LIV Golf Adelaide continuará pelo menos até 2031 e se mudará para o North Adelaide Golf Course até 2028. A vantagem da região é que ela combina uma base crescente de jogadores com uma infraestrutura de lazer em melhoria, o que oferece tanto à demanda doméstica quanto à transfronteiriça mais caminhos para se converter em turismo de golfe.

A América do Sul tem previsão de crescimento a um CAGR de 7,8% até 2031, enquanto o Oriente Médio e a África permanecem como o conjunto de oportunidades emergentes mais visível no mercado de turismo de golfe. A Arábia Saudita está promovendo o desenvolvimento mais intenso, pois a Red Sea Global inaugurou o Shura Links em 2025 e a GolfNorth, em parceria com a Sumou Global Investment, anunciou novos destinos de golfe e estilo de vida em Riade, Jeddah e Al Khobar. Na América do Sul, o Brasil registrou 9,3 milhões de turistas internacionais em 2025, seu maior número histórico, ampliando o mercado receptivo que os destinos de golfe podem atingir. O mercado de turismo de golfe nessas regiões ainda parte de uma base instalada menor, mas a direção do investimento em infraestrutura e do crescimento de visitantes é claramente positiva.

Cenário Competitivo

O mercado de turismo de golfe permanece altamente fragmentado, com o principal player detendo 3,2% da participação global e os cinco maiores operadores respondendo juntos por 8,7%. Isso deixa a maior parte do volume nas mãos de especialistas regionais que competem por meio de acesso local, expertise em destinos e relacionamentos recorrentes, em vez de escala. Nesse cenário, marcas com foco regional estreito ainda podem construir posições duradouras se controlarem redes de fornecedores confiáveis e execução de roteiros consistente. O mercado de turismo de golfe, portanto, favorece a profundidade em destinos selecionados mais do que a cobertura global ampla sem um serviço local robusto. Essa estrutura também significa que a vantagem competitiva frequentemente vem da qualidade do produto e do acesso a campos, em vez de apenas do preço.

Vários movimentos estratégicos mostram como as empresas estão tentando fortalecer seu papel no mercado de turismo de golfe sem depender apenas da expansão de volume. A parceria da PGA of America com a Premier Golf em janeiro de 2025 fortaleceu o caminho de indicação da Premier Golf para a América do Norte, vinculando as viagens em pacote de forma mais estreita a uma instituição do setor de confiança. O lançamento do Shura Links pela Red Sea Global adicionou um ativo emblemático que sustenta tanto o branding do destino quanto a futura demanda de pacotes liderados por resorts no mercado de turismo de golfe. A expansão contínua da LIV Golf nos mercados anfitriões também serve como catalisador competitivo de oferta, pois a exposição liderada por eventos ajuda destinos e vendedores de viagens a construir demanda por pacotes em torno de um calendário global. Esses movimentos não eliminam a fragmentação, mas elevam a importância de parcerias de marca, ativos próprios e distribuição vinculada a eventos.

As redes de especialistas ainda são relevantes porque o mercado de turismo de golfe depende de coordenação entre operadores, resorts, campos e fornecedores de destino. A IAGTO permanece central nessa estrutura, com 802 operadores de turismo especializados em 66 países e um papel em mais de 90% dos pacotes de férias de golfe vendidos em todo o mundo. As divulgações das empresas também mostram que a reputação especializada continua sendo relevante, pois a Golfasian afirmou ter atendido mais de 192.000 golfistas ao longo de 25 anos na Ásia. Como resultado, o mercado de turismo de golfe provavelmente permanecerá aberto e fragmentado mesmo que redes de marcas mais fortes melhorem gradualmente sua posição.

Líderes do Setor de Turismo de Golfe

Golfbreaks

PerryGolf

Premier Golf

Golfasian

Carr Golf

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2026: A Fairways of Eden lançou férias de golfe sob medida em Bangkok, Phuket, Pattaya, Hua Hin, Chiang Mai, Koh Samui e outros destinos na Tailândia, substituindo os formatos de pacotes fixos por arquiteturas de viagem totalmente personalizáveis.

- Fevereiro de 2026: A 360 Golf Holidays lançou pacotes de golfe de luxo na Grécia com o Costa Navarino Resort, adicionando quatro campos de campeonato de 18 buracos projetados por Bernhard Langer, Robert Trent Jones Jr. e José María Olazábal ao seu portfólio de 2026-2027.

- Setembro de 2025: A Red Sea Global inaugurou oficialmente o Shura Links, o primeiro campo de golfe em ilha da Arábia Saudita, como parte do projeto The Red Sea, gerenciado pela Golf Saudi e acessível a 11 hotéis resort na Ilha Shura.

- Abril de 2025: A GolfNorth (Canadá) e a Sumou Global Investment (Arábia Saudita) anunciaram uma joint venture para desenvolver comunidades de resort de golfe de luxo em Riade, Jeddah e Al Khobar, com início das obras em 2025 e inaugurações em fases a partir de 2027, com meta de 100 campos de golfe domésticos na Arábia Saudita.

- Março de 2025: A Premier Golf e a Magellan Jets anunciaram uma parceria exclusiva combinando fretamento de aviação privada com férias de golfe personalizadas em Pebble Beach, Casa de Campo e outros destinos globais de destaque, voltada para pequenos grupos ultra-high-net-worth e clientes corporativos.

Escopo do Relatório do Mercado Global de Turismo de Golfe

| Turismo de Golfe de Lazer |

| Turismo de Golfe de Negócios |

| Turismo de Golfe de Torneio |

| Doméstico |

| Internacional |

| Passeios Pessoais |

| Passeios Profissionais |

| Reserva Direta |

| Reserva Mediada por Agente |

| Golfe Baseado em Resort |

| Destinos de Golfe Urbano |

| Circuitos Internacionais de Golfe |

| Pacotes de Cruzeiro de Golfe |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Peru | ||

| Chile | ||

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Espanha | ||

| Itália | ||

| BENELUX | ||

| NÓRDICOS | ||

| Restante da Europa | ||

| APAC | Ásia | Índia |

| China | ||

| Japão | ||

| Coreia do Sul | ||

| Sudeste Asiático | ||

| Restante da Ásia | ||

| Oceania | Austrália | |

| Restante da Oceania | ||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos |

| Arábia Saudita | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

| Por Tipo de Turismo | Turismo de Golfe de Lazer | ||

| Turismo de Golfe de Negócios | |||

| Turismo de Golfe de Torneio | |||

| Por Tipo de Turista | Doméstico | ||

| Internacional | |||

| Por Tipo de Serviço | Passeios Pessoais | ||

| Passeios Profissionais | |||

| Por Canal de Reserva | Reserva Direta | ||

| Reserva Mediada por Agente | |||

| Por Tipo de Destino | Golfe Baseado em Resort | ||

| Destinos de Golfe Urbano | |||

| Circuitos Internacionais de Golfe | |||

| Pacotes de Cruzeiro de Golfe | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Peru | |||

| Chile | |||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Reino Unido | ||

| Alemanha | |||

| França | |||

| Espanha | |||

| Itália | |||

| BENELUX | |||

| NÓRDICOS | |||

| Restante da Europa | |||

| APAC | Ásia | Índia | |

| China | |||

| Japão | |||

| Coreia do Sul | |||

| Sudeste Asiático | |||

| Restante da Ásia | |||

| Oceania | Austrália | ||

| Restante da Oceania | |||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos | |

| Arábia Saudita | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Restante da África | |||

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de turismo de golfe em 2026?

O mercado de turismo de golfe é avaliado em USD 18,0 bilhões em 2026 e tem previsão de atingir USD 27,3 bilhões até 2031, com um CAGR de 8,7%.

Qual região lidera a demanda por turismo de golfe?

A América do Norte liderou em 2025 com uma participação de receita de 39,9%, sustentada por uma densa infraestrutura de campos e forte demanda de viagens domésticas e de saída.

Qual região está crescendo mais rapidamente no turismo de golfe?

A Ásia-Pacífico é a região de crescimento mais rápido, com um CAGR projetado de 9,4% até 2031, sustentado pela expansão da infraestrutura de lazer e forte impulso do turismo receptivo.

Qual é o maior formato de viagem neste setor?

O Turismo de Golfe de Lazer é o maior tipo de turismo, respondendo por 64,4% da receita em 2025, pois os viajantes recreativos recorrentes ainda impulsionam a maior parte da demanda por pacotes.

Por que as viagens baseadas em resort ainda são dominantes?

O Golfe Baseado em Resort respondeu por 52,3% da receita em 2025, pois os golfistas continuam a preferir pacotes integrados de estadia e jogo que combinam acomodação, gastronomia e bem-estar.

Qual é o maior desafio de longo prazo para os destinos de golfe?

O escrutínio ambiental é uma das maiores restrições de longo prazo, especialmente em relação ao uso de água, uso do solo e conformidade em regiões áridas.

Página atualizada pela última vez em: