Tamanho e Participação do Mercado Global de Turismo de Aventura

Visão Geral do Mercado

| Período de Estudo | 2022 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 514.53 Bilhões de dólares |

| Tamanho do Mercado (2031) | 841.73 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 10.34% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Europa |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado Global de Turismo de Aventura por Mordor Intelligence

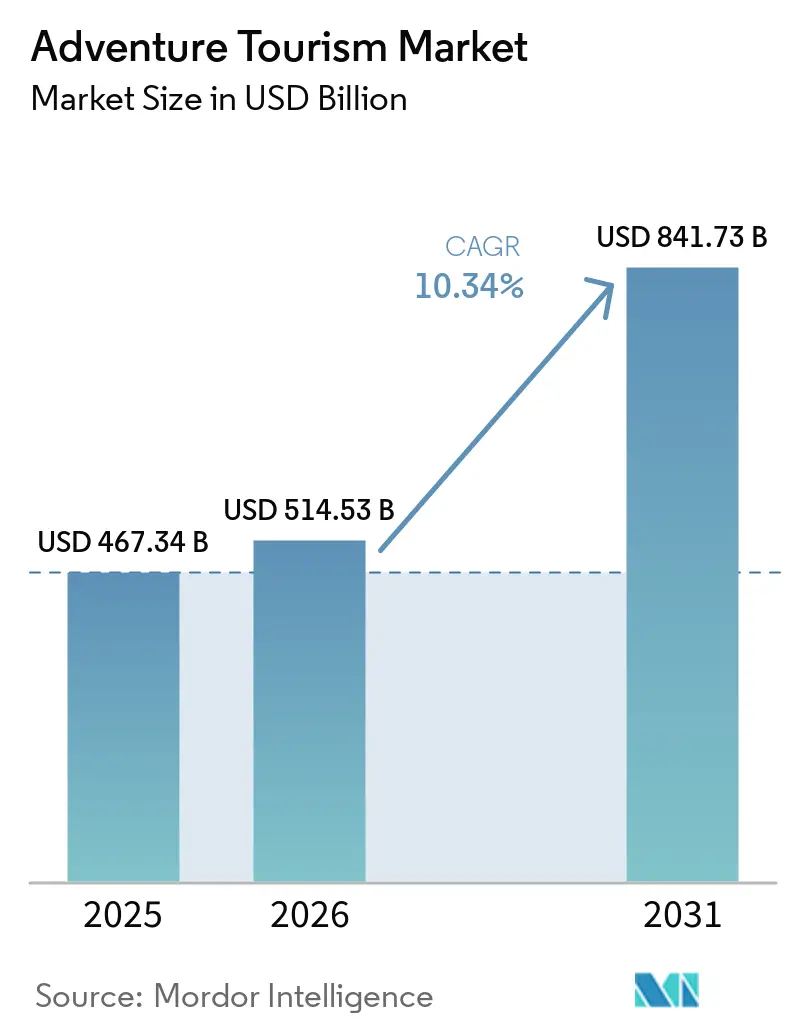

O tamanho do mercado global de turismo de aventura atingiu USD 514,53 bilhões em 2026, ante USD 467,34 bilhões, e está projetado para alcançar USD 841,73 bilhões até 2031, a um CAGR de 10,34%. O cenário de recuperação permanece favorável, com chegadas de turistas internacionais atingindo 1,52 bilhão em 2025, alta de 4% em relação a 2024, o que confirma que a demanda por viagens transfronteiriças havia se normalizado em grande parte no início de 2026. A ATTA também estimou a oportunidade de viagens internacionais orientadas para aventura em USD 1,16 trilhão em 2024, indicando que uma grande parcela da demanda por aventura ainda flui por canais de turismo geral, e não exclusivamente por operadores especializados. Essa lacuna sustenta os investimentos atuais em distribuição direta, roteiros curados e venda digital integrada no mercado de turismo de aventura, à medida que os operadores buscam capturar uma parcela maior dos gastos com viagens anteriormente fragmentados entre intermediários. O design de produtos também está se deslocando para roteiros de menor impacto e mais centrados na experiência, que combinam atividades ao ar livre com gastronomia, cultura e bem-estar, ampliando a base de clientes endereçável no mercado de turismo de aventura. Custos de segurança, perturbações climáticas e riscos políticos ainda moldam o ambiente operacional. No entanto, a maioria dos operadores iniciou 2026 esperando maior lucratividade, sugerindo que o mercado de turismo de aventura está passando de uma recuperação de volume puro para uma expansão de margens mais disciplinada.

Principais Conclusões do Relatório

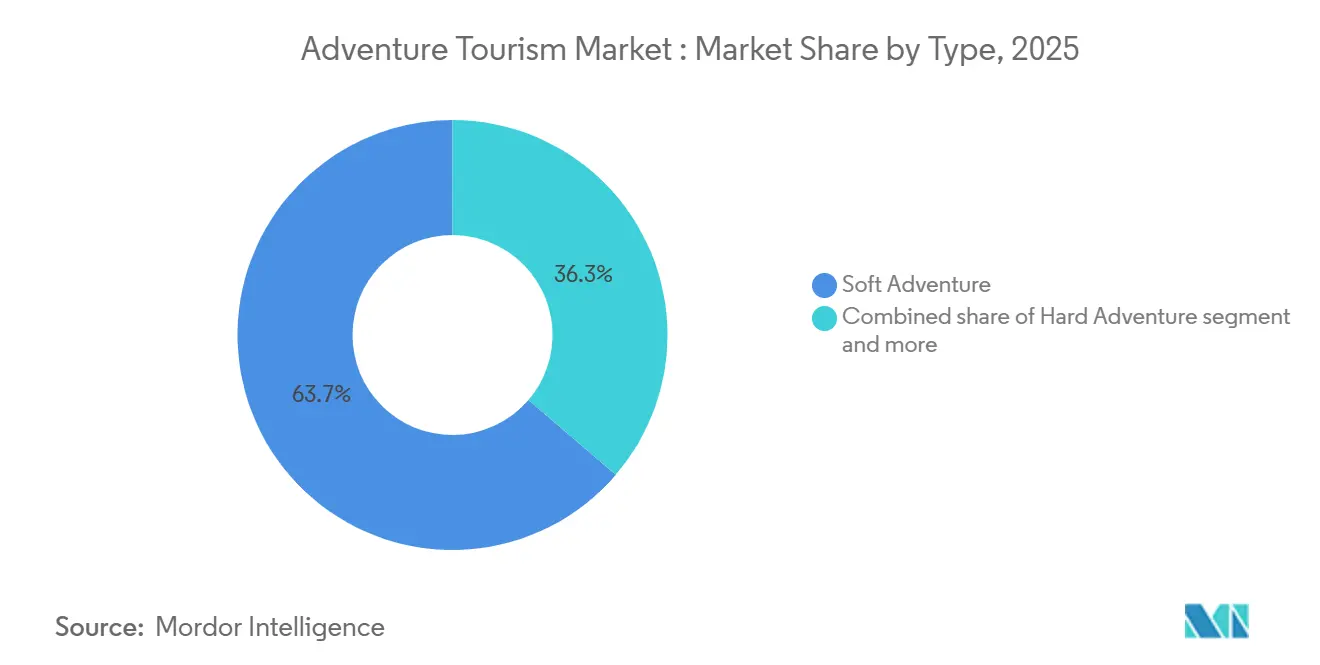

- Por tipo, a aventura leve detinha 63,7% da participação do mercado de turismo de aventura em 2025, enquanto a aventura radical está projetada para expandir a um CAGR de 10,9% até 2031.

- Por atividade, as atividades terrestres responderam por 48,9% do mercado de turismo de aventura em 2025, enquanto as atividades aéreas devem crescer a um CAGR de 11,2% até 2031.

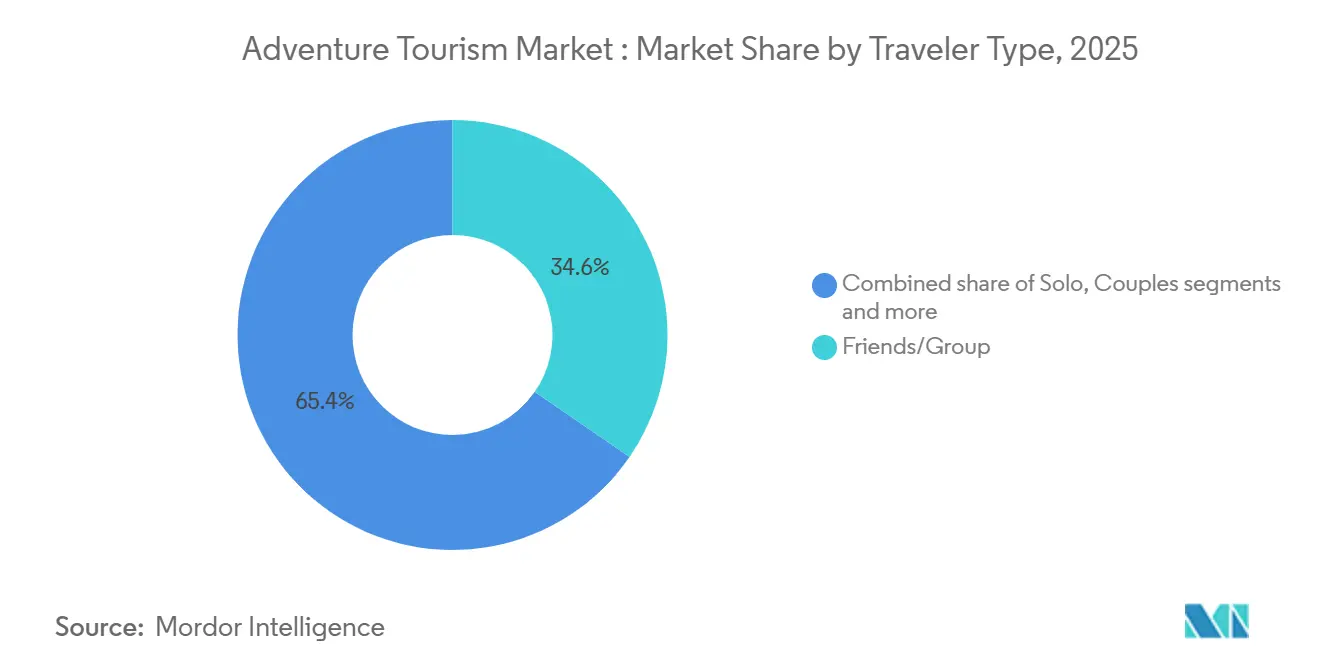

- Por tipo de viajante, viagens em grupo ou com amigos detinham 34,6% do mercado de turismo de aventura em 2025, enquanto as viagens solo estão projetadas para registrar o maior CAGR de 11,9% até 2031.

- Por modo de reserva, as reservas por marketplace ou OTA lideraram o mercado de turismo de aventura com 44,8% em 2025, enquanto as reservas diretas devem crescer a um CAGR de 11,6% até 2031.

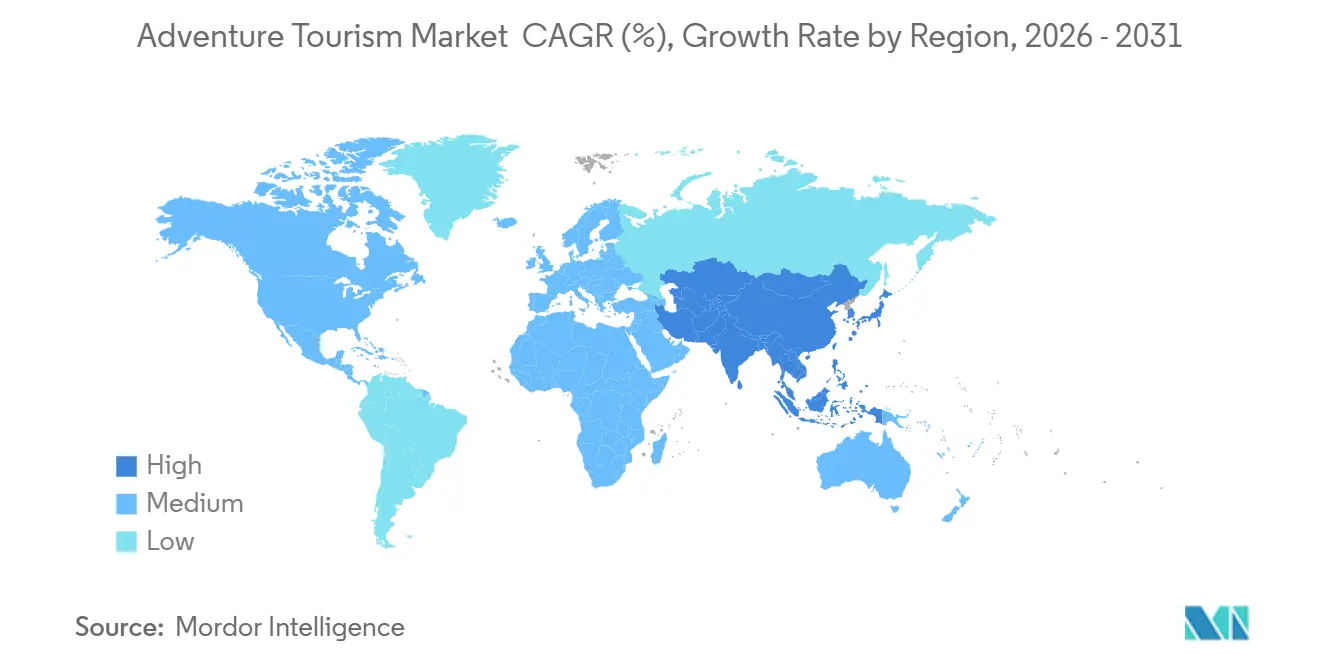

- Por geografia, a Europa liderou o mercado de turismo de aventura com 31,9% em 2025, enquanto a Ásia-Pacífico está projetada para registrar o maior CAGR regional de 10,6% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Turismo de Aventura

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Preferência Crescente por Férias Orientadas para Aventura e Centradas na Experiência | +2.5% | Global, mais forte na América do Norte, Europa e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Popularidade Crescente de Viagens Solo, da Geração Z e Millennials | +1.8% | Global, com ganhos iniciais no Sul e Sudeste Asiático | Médio prazo (2-4 anos) |

| Expansão da Infraestrutura de Aventura em Destinos Emergentes | +1.5% | Ásia-Pacífico, MEA, América do Sul, secundário na América do Norte | Longo prazo (≥ 4 anos) |

| Influência Crescente das Redes Sociais nas Tendências de Viagens ao Ar Livre e Extremas | +1.2% | Global, concentrado em mercados com alta penetração digital | Curto prazo (≤ 2 anos) |

| Crescimento do Ecoturismo e das Atividades de Exploração da Natureza | +1.0% | Europa, África, América do Sul, Oceania | Longo prazo (≥ 4 anos) |

| Rápido Crescimento das Plataformas de Reserva Digital e do Planejamento de Viagens Personalizado | +1.3% | Global, com ganhos iniciais na Índia, Sudeste Asiático e América do Norte | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Preferência Crescente por Férias Orientadas para Aventura e Centradas na Experiência

As viagens orientadas pela experiência continuam a substituir o lazer passivo como padrão central de demanda no mercado de turismo de aventura. A pesquisa com consumidores da ATTA constatou que 67% dos viajantes internacionais estavam abertos à aventura, o que demonstra que a demanda agora vai muito além dos tradicionais mochileiros ou praticantes de esportes radicais. A ATTA também reportou um gasto médio de USD 3.000 por viagem de aventura e USD 265 por pessoa por noite, confirmando que os viajantes estão dispostos a gastar de forma significativa em experiências guiadas e curadas. O mesmo estudo com operadores constatou que 75% da receita das viagens flui diretamente para as economias locais, o que ajuda a explicar por que as autoridades de destino apoiam cada vez mais o acesso a trilhas, serviços ao visitante e o desenvolvimento do turismo vinculado à natureza. Caminhadas, trekking e passeios a pé permaneceram as principais atividades globalmente. No entanto, as experiências gastronômicas subiram para o segundo lugar, mostrando que o mercado de turismo de aventura está se ampliando para roteiros mistos, em vez de permanecer limitado ao desafio físico puro. Esse padrão favorece os operadores que combinam movimento ao ar livre com gastronomia local, cultura e narrativas baseadas no lugar, pois esses produtos se alinham melhor a uma parcela maior da intenção dos clientes no mercado de turismo de aventura.

Popularidade Crescente de Viagens Solo, da Geração Z e de Millennials

As viagens solo são o segmento de viajantes de crescimento mais rápido no mercado de turismo de aventura, com um CAGR de 11,9% projetado até 2031. O padrão de crescimento está intimamente ligado a viajantes mais jovens, especialmente da Geração Z e millennials, que continuam a preferir formatos de viagem flexíveis, sociais e ricos em experiências. Um estudo revisado por pares na revista Sustainability constatou que os viajantes da Geração Z priorizavam consistentemente atividades ao ar livre e de aventura, incluindo caminhadas, tirolesa e esportes radicais, ao mesmo tempo em que atribuíam grande importância a experiências culturais e interação social[1]MDPI.COM https://www.mdpi.com/2071-1050/17/14/6601. Essa combinação sustenta a estrutura atual do mercado de turismo de aventura, pois muitos viajantes mais jovens não separam atividade, identidade e experiência social da forma como os modelos de viagem mais antigos costumavam pressupor. Isso também explica por que as viagens solo podem crescer rapidamente, mesmo que as viagens em grupo com amigos ainda detenham a maior participação de coorte, já que muitos clientes solo optam por partidas em grupos estruturados em vez de roteiros totalmente independentes. Os operadores que constroem produtos para pequenos grupos com forte design comunitário, oferecem suporte guiado e proporcionam imersão local estão, portanto, melhor alinhados com o segmento de demanda mais forte no mercado de turismo de aventura.

Expansão da Infraestrutura de Aventura em Destinos Emergentes

O mercado de turismo de aventura também é sustentado por investimentos em infraestrutura em destinos que anteriormente eram difíceis de comercializar em escala. O framework Visão 2030 da Arábia Saudita trata o turismo de aventura como uma área prioritária e o vincula ao acesso a destinos, conservação, qualidade da experiência e investimento privado[2]VISION2030.AI https://vision2030.ai/sectors/tourism/adventure-tourism/. O mesmo framework destaca novos acessos aéreos, desenvolvimento de produtos em montanhas e desertos, e ativos marinhos protegidos, que juntos ampliam a base de atividades disponíveis para os operadores. Isso é relevante porque a principal barreira em muitos destinos emergentes não é o apelo natural bruto, mas a falta de estradas de último quilômetro, resposta a emergências, cobertura de comunicações, guias treinados e serviços padronizados ao visitante. Uma vez que essas camadas são adicionadas, os destinos podem suportar partidas mais confiáveis, roteiros de maior valor e um melhor perfil de segurança, todos os quais melhoram a viabilidade comercial no mercado de turismo de aventura. O benefício de longo prazo é que o investimento em infraestrutura não apenas adiciona capacidade, mas também abre novas combinações de rotas e destinos secundários, reduzindo a pressão sobre corredores já superlotados.

Influência Crescente das Redes Sociais nas Tendências de Viagens ao Ar Livre e Extremas

As redes sociais agora atuam como um motor central de demanda no mercado de turismo de aventura, e não mais como uma simples ferramenta promocional. Dados de conferências do setor do início de 2026 mostraram que 38% dos operadores citaram viagens de ciclismo e e-bike em crescimento, ante 19% em 2025, o que aponta para a velocidade com que os formatos visuais podem mudar a atenção dos viajantes[3]Restrição (~) % de Impacto na Previsão de CAGR Relevância Geográfica Horizonte de Impacto Encargo de segurança, responsabilidade e seguros em atividades de alto risco -1,8% Global, mais agudo nos mercados de atividades em alta altitude e aquáticas Médio prazo (2–4 anos) Perturbações climáticas e de sazonalidade nos destinos de aventura -0,9% Europa Alpina, Ásia-Pacífico em alta altitude, MEA costeiro e Oceania Longo prazo (≥ 4 anos) Dependência sazonal e volatilidade da demanda impulsionada pelo clima -1,4% Regiões montanhosas na Ásia-Pacífico e Europa; regiões costeiras globalmente Longo prazo (≥ 4 anos) Altos riscos de segurança e preocupações relacionadas a acidentes em atividades extremas -0,7% Global, concentrado nos segmentos aéreo, de alta altitude e de corredeiras Médio prazo (2–4 anos) . A ATTA também constatou que o boca a boca e as redes sociais eram os canais de marketing mais eficazes para os operadores, e que esses canais permaneceram centrais para orçamentos de marketing estáveis e crescentes em 2026. O efeito é positivo para a descoberta, mas está distribuído de forma desigual: destinos altamente visíveis absorvem demanda desproporcional, enquanto regiões de menor perfil permanecem sub-representadas. Essa concentração cria pressão operacional em destinos famosos e pode estreitar o mapa de produtos percebido do mercado de turismo de aventura, mesmo que a diversidade de oferta cresça em segundo plano. Os operadores que investem em conteúdo original sobre destinos e narrativas pioneiras de rotas estão em posição mais forte para direcionar a demanda para roteiros de menor concorrência antes que a pressão sobre os preços se intensifique.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Encargo de segurança, responsabilidade e seguros em atividades de alto risco | -1.8% | Global, mais agudo nos mercados de atividades em alta altitude e aquáticas | Médio prazo (2–4 anos) |

| Perturbações climáticas e de sazonalidade nos destinos de aventura | -0.9% | Europa Alpina, Ásia-Pacífico em alta altitude, MEA costeiro e Oceania | Longo prazo (≥ 4 anos) |

| Dependência sazonal e volatilidade da demanda impulsionada pelo clima | -1.4% | Regiões montanhosas na Ásia-Pacífico e Europa; regiões costeiras globalmente | Longo prazo (≥ 4 anos) |

| Altos riscos de segurança e preocupações relacionadas a acidentes em atividades extremas | -0.7% | Global, concentrado nos segmentos aéreo, de alta altitude e de corredeiras | Médio prazo (2–4 anos) |

| Fonte: Mordor Intelligence | |||

Encargo de Segurança, Responsabilidade e Seguros em Atividades de Alto Risco

A segurança permanece uma das restrições operacionais mais evidentes no mercado de turismo de aventura, especialmente nas categorias de alta altitude, aérea e aquática. O Clube Alpino Americano registrou 49 mortes em escaladas e 174 lesões nos Estados Unidos em 2024, totalizando 190 acidentes, indicando que o aumento da participação em escaladas continua a criar um pesado encargo de gestão de incidentes, mesmo com a melhoria das práticas de gestão de riscos. A Associação Americana de Paraquedismo reportou 9 mortes em saltos de paraquedas em 3,88 milhões de saltos em 2024, resultando em um índice de mortalidade de 0,23 por 100.000 saltos, ressaltando com que atenção as seguradoras e os operadores monitoram eventos de baixa frequência, mas alta gravidade[4]PARACHUTIST.COM https://parachutist.com/a-milestone-in-safetythe-2024-fatality-summary. O problema para o mercado de turismo de aventura não se limita às mortes; a participação mais ampla também aumenta o número de resgates, sinistros, necessidades de treinamento, verificações de conformidade e padrões de equipamentos que os operadores precisam financiar. Os operadores menores ficam mais expostos quando os produtos de seguro são superficiais ou inconsistentes, particularmente em destinos emergentes onde a infraestrutura está se expandindo mais rapidamente do que a cobertura formal de riscos. Os mercados que adotam estruturas mais robustas de certificação e operação podem enfrentar custos iniciais de conformidade mais elevados, mas estão melhor posicionados para reduzir a exposição a passivos de longo prazo e construir uma confiança mais duradoura.

Dependência Sazonal e Volatilidade da Demanda Impulsionada pelo Clima

A volatilidade climática permanece uma restrição estrutural para o mercado de turismo de aventura porque altera a janela operacional dos ativos naturais, em vez de apenas deslocar a demanda entre os meses. A Comissão Europeia de Turismo afirmou que eventos relacionados ao clima e tensões geopolíticas eram os principais riscos para as perspectivas do turismo em 2026, mesmo com a Europa registrando um aumento de 5,6% nas chegadas internacionais no início do ano. Em destinos ligados ao esqui, o apoio a eventos em 2026 ajudou a atrair atenção e reservas, mas as condições de neve irregulares limitaram a uniformidade com que essa demanda pode ser convertida em volume de atividades. Os corredores de trekking em alta altitude também enfrentam janelas operacionais mais curtas e menos previsíveis quando os padrões de chuva e temperatura mudam, reduzindo o número de partidas confiáveis que os operadores podem programar em uma temporada. A pesquisa com operadores da ATTA em 2026 mostrou que a instabilidade política e o aumento dos custos indiretos eram as principais preocupações entre os operadores que esperavam desempenho mais fraco, e a perturbação climática está inserida nessa pressão de custos porque o redesenho de roteiros e a troca de destinos são ambos onerosos. Como resultado, o mercado de turismo de aventura está recompensando progressivamente os operadores capazes de distribuir seu inventário por múltiplas zonas climáticas e tipos de atividade.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Aventura Leve Dominante, Aventura Radical Ganhando Impulso Estrutural

A aventura leve detinha 63,7% da participação do mercado de turismo de aventura em 2025, enquanto a aventura radical está projetada para crescer a um CAGR de 10,9% até 2031. A aventura leve permanece a categoria maior porque abrange uma ampla base de experiências de risco baixo a moderado, como trekking, camping, safáris de vida selvagem e ciclismo guiado. Essa amplitude confere ao mercado de turismo de aventura um funil de entrada maior, pois muitos viajantes de primeira viagem ou ocasionais estão dispostos a experimentar atividades baseadas na natureza e guiadas sem se comprometer com produtos de alto risco. Os resultados dos operadores da ATTA em 2026 também apontaram para um interesse mais forte em roteiros liderados por especialistas e de menor impacto, com viagens personalizadas e viagens focadas em mulheres mostrando claro impulso dentro do segmento leve. A categoria "outros" também está se tornando mais relevante, pois a imersão cultural, a exploração gastronômica e as viagens vinculadas ao bem-estar estão sendo cada vez mais comercializadas junto com atividades físicas, em vez de como produtos separados.

A aventura radical está crescendo mais rapidamente à medida que as barreiras ao consumidor diminuem lentamente devido a melhores equipamentos, padrões mais rigorosos de guias e maior conscientização sobre experiências estruturadas e de alta habilidade. Essa parte do mercado de turismo de aventura também se beneficia do posicionamento premium, pois os clientes nessas categorias frequentemente aceitam preços mais elevados quando a segurança, a exclusividade e a qualidade dos guias são evidentes. Os operadores no segmento radical estão dando maior ênfase à certificação, execução em pequenos grupos e equipe especializada, elevando o limiar de qualidade para a participação. A discussão de preços da ATTA também sugeriu que as quedas medianas de preços foram mais pronunciadas nos produtos de aventura leve voltados para o mercado de massa em 2025, enquanto os formatos premium e mais radicais foram mais resilientes, sustentando a visão de que a oferta diferenciada está protegendo as margens na extremidade superior do mercado de turismo de aventura.

Por Atividade: Atividades Terrestres Ancoram a Demanda, Atividades Aéreas Expandem Mais Rapidamente

As atividades terrestres responderam por 48,9% do mercado de turismo de aventura em 2025, enquanto as atividades aéreas devem crescer a um CAGR de 11,2% até 2031. As atividades terrestres estão no centro do mercado de turismo de aventura porque incluem os produtos mais escaláveis e globalmente adaptáveis, especialmente trekking, caminhadas, passeios a pé, ciclismo e rotas guiadas relacionadas. A ATTA identificou caminhadas, trekking e passeios a pé como as principais atividades globais, reforçando o quanto os formatos terrestres moldam tanto a participação de primeira viagem quanto a demanda por viagens repetidas. A categoria também se beneficia de uma ampla faixa de preços, o que ajuda os operadores a atender clientes iniciantes e grupos privados premium dentro da mesma família geral de atividades. O crescimento do ciclismo e do mountain bike acrescenta força a essa categoria, pois oferece aos operadores uma forma de renovar os roteiros sem se afastar da base terrestre do mercado de turismo de aventura.

Os produtos aéreos estão se expandindo mais rapidamente porque o parapente, o paraquedismo e os passeios de balão oferecem forte apelo visual e alta singularidade percebida, especialmente em destinos que estão construindo portfólios de experiências premium. Os dados do setor que mostram o salto na visibilidade do ciclismo também ilustram o ponto mais amplo de que atividades altamente visuais podem ganhar tração rapidamente quando o conteúdo se espalha bem pelos canais digitais. As atividades aquáticas ainda desempenham um papel importante no mercado de turismo de aventura por meio de rafting, caiaque, mergulho e surfe, mas são mais diretamente moldadas por regulamentações marinhas, condições climáticas e requisitos de segurança específicos do local. Estruturas de conformidade, como normas de segurança em aventura e regras de áreas protegidas, determinam cada vez mais quanto inventário os operadores podem vender em ambientes marinhos e fluviais sensíveis. O resultado é uma estrutura de atividades em três partes, na qual os produtos terrestres fornecem escala, os produtos aéreos fornecem crescimento e apelo premium, e os produtos aquáticos fornecem valor distinto de destino, mas enfrentam restrições operacionais mais rígidas.

Por Tipo de Viajante: Viagens em Grupo Lideram, Viagens Solo Aceleram Mais Rapidamente

As viagens com amigos e em grupo detinham uma participação de 34,6% no mercado de turismo de aventura em 2025, enquanto as viagens solo estão projetadas para crescer a um CAGR de 11,9% até 2031. A demanda por grupos permanece forte porque o planejamento compartilhado, o custo compartilhado e o conforto social integrado ainda importam em viagens ao ar livre e guiadas de vários dias. Esse padrão sustentou o setor de turismo de aventura por anos, particularmente em destinos onde a logística é complexa e o conhecimento local dos guias é central para a experiência. Ao mesmo tempo, as viagens solo estão se expandindo rapidamente porque os viajantes mais jovens estão cada vez mais confortáveis em fazer reservas por conta própria e depois se juntar a partidas estruturadas que proporcionam conexão social assim que a viagem começa. O mix atual de viajantes, portanto, não mostra uma simples mudança para longe dos grupos; em vez disso, mostra uma mudança em direção a formatos de grupo projetados para parecerem mais flexíveis, independentes e orientados pela identidade.

O estudo revisado por pares sobre a Geração Z na revista Sustainability sustenta essa leitura, pois encontrou forte interesse em atividades ao ar livre, experiências culturais e imersão social, em vez de viagens solo. Casais e viajantes em família permanecem parcelas menores do mercado de turismo de aventura. No entanto, frequentemente são categorias de maior gasto, pois exigem mais personalização, planejamento de segurança mais robusto e ritmo mais flexível. O setor de turismo de aventura está, portanto, caminhando para um design de produto mais segmentado, não menos, pois a identidade do viajante agora molda a estrutura do roteiro de forma mais clara do que nos modelos de pacotes mais antigos. Os operadores que criam linhas dedicadas para grupos solo, partidas focadas em mulheres e opções premium de aventura em família estão melhor posicionados para converter a demanda sem forçar diferentes tipos de viajantes na mesma lógica de produto.

Por Modo de Reserva: O Alcance das OTAs Permanece Grande, as Reservas Diretas Ganham Importância Estratégica

As reservas por marketplace ou OTA detinham uma participação de 44,8% em 2025, enquanto as reservas diretas devem crescer a um CAGR de 11,6% até 2031. As OTAs continuam importantes no mercado de turismo de aventura porque agregam a demanda de busca, simplificam a descoberta e ampliam a visibilidade para operadores que teriam dificuldade em alcançar públicos internacionais por conta própria. Essa escala é especialmente útil para marcas menores que precisam de alcance imediato em múltiplos mercados de origem. Ainda assim, o impulso estratégico mais forte dentro do mercado de turismo de aventura está agora voltado para a aquisição direta de clientes por meio de sites próprios, programas de fidelização e melhor merchandising digital. Os operadores querem uma parcela maior da demanda direta porque isso melhora o controle de margens, fortalece a propriedade de dados e reduz a exposição às mudanças na economia das plataformas.

Essa mudança não significa que as OTAs estão se tornando irrelevantes, pois ainda desempenham um papel importante na conscientização e conversão para muitos viajantes no topo do funil. Significa que a estratégia de canais no setor de turismo de aventura está se tornando mais equilibrada, com as empresas usando marketplaces para alcance e seus próprios ativos digitais para retenção e compras repetidas. Os agentes de viagem também continuam sendo relevantes, especialmente em roteiros de maior valor, onde o planejamento personalizado e o suporte à responsabilidade justificam uma abordagem de vendas mais consultiva. Os players mais defensáveis no mercado de turismo de aventura provavelmente serão aqueles capazes de combinar visibilidade em marketplaces com identidade de marca clara, uma experiência pós-reserva mais robusta e um caminho de reserva direta confiável que os clientes estejam dispostos a usar novamente.

Análise Geográfica

A Europa respondeu por 31,9% do mercado de turismo de aventura em 2025, tornando-se o maior contribuinte regional por valor. As chegadas internacionais na Europa atingiram 793 milhões em 2025, alta de 4% em relação a 2024, e os dados do início de 2026 mostraram um aumento adicional de 5,6%, confirmando que a região iniciou o ano com forte impulso de viagens. A ATTA estimou a oportunidade de aventura de saída da Europa em USD 464 bilhões, e 73% dos viajantes nos 6 maiores mercados de saída da região foram identificados como abertos à aventura, ressaltando a profundidade da base de demanda no mercado de turismo de aventura. A Europa também se beneficia de densas redes de transporte, infraestrutura madura de operadores e um amplo mix de atividades que vai desde caminhadas e ciclismo até roteiros alpinos e adjacentes ao esqui. Essa combinação mantém a Europa central no mercado de turismo de aventura, tanto como região de origem quanto como destino.

A Ásia-Pacífico é o mercado regional de crescimento mais rápido para o turismo de aventura, com um CAGR projetado de 10,6% até 2031. A ATTA descreveu a Ásia como o maior mercado de aventura do mundo e estimou os gastos de saída abertos à aventura da região em USD 424 bilhões, ressaltando o tamanho que o pool de demanda endereçável atingiu. As chegadas internacionais na região atingiram 331 milhões em 2025, alta de 6%, e o Nordeste Asiático registrou o maior aumento sub-regional de 13%. No entanto, a região permaneceu 9% abaixo dos níveis de 2019, deixando espaço para uma recuperação estrutural adicional. A principal implicação para o mercado de turismo de aventura é que a Ásia-Pacífico combina demanda de saída crescente com normalização de entrada contínua, proporcionando aos operadores espaço para expandir tanto as vendas no mercado de origem quanto a oferta de destinos regionais.

A América do Norte permanece um importante centro de demanda no mercado de turismo de aventura, com a ATTA estimando USD 188 bilhões em viagens de aventura de saída dos Estados Unidos e Canadá, onde caminhadas guiadas, observação de vida selvagem e exploração gastronômica estão entre as principais preferências. A América do Sul é menor em escala, mas cada vez mais formalizada, com a ATTA estimando o segmento de saída aberto à aventura da região em USD 39 bilhões, e as rotas de trekking e vida selvagem continuando a ancorar o apelo dos destinos. O Oriente Médio e a África apresentam um perfil dividido dentro do mercado de turismo de aventura, com os estados do Golfo investindo em corredores construídos especificamente para esse fim. Ao mesmo tempo, a demanda por safáris e vida selvagem na África Subsaariana permanece forte, mas mais dependente de infraestrutura. A África registrou o maior aumento regional relativo em 2025, de 8%, e o Norte da África subiu 11%, sugerindo que a demanda pode se deslocar rapidamente para destinos alternativos quando os viajantes reavaliarem a exposição geopolítica. Em todas essas regiões, o mercado de turismo de aventura está se tornando menos concentrado em torno de alguns destinos tradicionais e mais moldado por onde o acesso, a segurança e a curadoria de produtos melhoram mais rapidamente.

Cenário Competitivo

TUI Group, Expedia Group, Intrepid Travel, G Adventures e REI Adventures operam sob modelos diferentes, o que significa que a escala nesse espaço não provém de um único formato. Grande parte da demanda restante está dispersa entre especialistas regionais e operadores de nicho, de modo que o conhecimento do destino, a confiança na marca e o posicionamento em sustentabilidade frequentemente importam tanto quanto o tamanho do balanço patrimonial. Essa estrutura mantém as barreiras competitivas mistas no mercado de turismo de aventura, pois um amplo alcance ao consumidor ajuda, mas a execução local ainda decide a qualidade do produto e a recompra. Isso também significa que players globais e marcas especializadas frequentemente competem em camadas diferentes da jornada do cliente, em vez de em propostas de valor idênticas.

O desempenho do TUI Group no exercício fiscal de 2025 mostra que os maiores grupos de viagens buscam fortalecer sua posição no mercado de turismo de aventura por meio de escala financeira e capacidades digitais. A empresa reportou EUR 24,2 bilhões em receita, equivalente a USD 26,1 bilhões, e um EBIT subjacente de EUR 1,46 bilhão, equivalente a USD 1,6 bilhão, ao mesmo tempo em que destacou esforços baseados em IA para tornar o conteúdo de viagens mais descobrível e reservável em seu ecossistema. Isso importa porque os grandes players integrados podem distribuir o custo de aquisição por múltiplas categorias de viagem e, em seguida, fazer a venda cruzada de produtos de aventura para uma base de clientes muito mais ampla. Ao mesmo tempo, os limites entre plataformas e marcas estão começando a se confundir, como demonstrado pelo lançamento do GoPro Escapes pela GoPro em maio de 2026 em parceria com a Dive with Buddy, que moveu a empresa diretamente para a reserva de viagens em grupo lideradas por criadores de conteúdo, em vez de permanecer apenas uma marca de hardware. Movimentos como esse sugerem que o mercado de turismo de aventura está atraindo players adjacentes que já possuem atenção, comunidades ou identidades de nicho fortes.

O capital privado também está entrando em formatos de viagem especializados por meio de expansão direcionada, em vez de atividade ampla de consolidação. Em abril de 2026, a Expedition: Earth anunciou um investimento estratégico na Iconic Adventures como parte de uma abordagem de compra e construção focada em viagens experienciais de alto padrão e personalizadas, ressaltando o interesse contínuo em inventário especializado premium. O resultado competitivo é que o mercado de turismo de aventura provavelmente continuará se consolidando seletivamente em torno de empresas que combinam acesso direto à demanda com profundidade operacional específica do destino. O espaço em branco permanece significativo em mercados de origem menos saturados e em corredores de idiomas sub-representados, de modo que a fragmentação dificilmente desaparecerá mesmo com a expansão de operadores mais bem financiados.

Principais Players

TUI Group

Expedia Group

Intrepid Travel

G Adventures

REI Adventures

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes

- Maio de 2026: A GoPro fez parceria com a Dive with Buddy para lançar o GoPro Escapes, uma coleção curada de experiências de viagens de mergulho em grupo lideradas por criadores de conteúdo, reserváveis por meio da plataforma marketplace Buddy. O lançamento posiciona a GoPro diretamente na cadeia de distribuição de viagens de aventura, estendendo sua marca do hardware para as viagens experienciais.

- Abril de 2026: A Expedition: Earth, operadora de viagens experienciais multimarca com sede no Texas, anunciou um investimento estratégico na Iconic Adventures (Steamboat Springs, CO), sua segunda parceria de plataforma em uma estratégia de compra e construção voltada para viagens de aventura corporativas e familiares de alto padrão e personalizadas.

- Janeiro de 2025: A ATTA lançou seu relatório de Tendências e Perspectivas Anuais de Turismo de Aventura 2025, em sua 18ª edição, documentando o crescimento contínuo do setor em 2024 em ritmo moderado, com dados coletados de operadores em 6 idiomas globalmente. O relatório identificou caminhadas e trekking como as principais atividades, e sinalizou experiências gastronômicas e bem-estar como as atividades suplementares de crescimento mais rápido.

Escopo do Relatório

| Aventura Leve |

| Aventura Radical |

| Outros |

| Atividade Terrestre | Trekking e Caminhada |

| Camping | |

| Ciclismo e Mountain Bike | |

| Safáris de Vida Selvagem | |

| Escalada em Rocha e Montanhismo | |

| Atividade Aquática | Caiaque e Canoa |

| Rafting | |

| Mergulho Autônomo e Snorkeling | |

| Surfe | |

| Atividade Aérea | Parapente e Paraquedismo |

| Passeio de Balão de Ar Quente | |

| Bungee Jumping |

| Solo |

| Casais |

| Família |

| Amigos/Grupo |

| Reserva Direta |

| Reserva por Marketplace/OTA |

| Agentes de Viagem e Operadores Turísticos |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Peru | |

| Chile | |

| Argentina | |

| Restante da América do Sul | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Espanha | |

| Itália | |

| BENELUX (Bélgica, Países Baixos e Luxemburgo) | |

| NÓRDICOS (Dinamarca, Finlândia, Islândia, Noruega e Suécia) | |

| Restante da Europa | |

| Ásia-Pacífico | Índia |

| China | |

| Japão | |

| Austrália | |

| Coreia do Sul | |

| Sudeste Asiático (Singapura, Malásia, Tailândia, Indonésia, Vietnã e Filipinas) | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| África do Sul | |

| Nigéria | |

| Restante do Oriente Médio e África |

| Por Tipo | Aventura Leve | |

| Aventura Radical | ||

| Outros | ||

| Por Atividade | Atividade Terrestre | Trekking e Caminhada |

| Camping | ||

| Ciclismo e Mountain Bike | ||

| Safáris de Vida Selvagem | ||

| Escalada em Rocha e Montanhismo | ||

| Atividade Aquática | Caiaque e Canoa | |

| Rafting | ||

| Mergulho Autônomo e Snorkeling | ||

| Surfe | ||

| Atividade Aérea | Parapente e Paraquedismo | |

| Passeio de Balão de Ar Quente | ||

| Bungee Jumping | ||

| Por Tipo de Viajante | Solo | |

| Casais | ||

| Família | ||

| Amigos/Grupo | ||

| Por Modo de Reserva | Reserva Direta | |

| Reserva por Marketplace/OTA | ||

| Agentes de Viagem e Operadores Turísticos | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Peru | ||

| Chile | ||

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Espanha | ||

| Itália | ||

| BENELUX (Bélgica, Países Baixos e Luxemburgo) | ||

| NÓRDICOS (Dinamarca, Finlândia, Islândia, Noruega e Suécia) | ||

| Restante da Europa | ||

| Ásia-Pacífico | Índia | |

| China | ||

| Japão | ||

| Austrália | ||

| Coreia do Sul | ||

| Sudeste Asiático (Singapura, Malásia, Tailândia, Indonésia, Vietnã e Filipinas) | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| África do Sul | ||

| Nigéria | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do espaço de turismo de aventura em 2026?

O mercado de turismo de aventura está avaliado em USD 514,5 bilhões em 2026 e deve atingir USD 841,7 bilhões até 2031, com um CAGR de 10,3%.

Qual tipo de viagem de aventura é o maior atualmente?

A aventura leve é a maior categoria, com uma participação de 63,7% em 2025, sustentada por amplo apelo em trekking, camping, ciclismo e viagens vinculadas à vida selvagem.

Qual formato de atividade está crescendo mais rapidamente até 2031?

As atividades aéreas estão projetadas para crescer mais rapidamente, a um CAGR de 11,2%, mesmo que as atividades terrestres ainda detenham a maior participação de 48,9%.

Por que as viagens solo estão crescendo tão rapidamente nesse espaço?

As viagens solo estão projetadas para crescer a um CAGR de 11,9% porque os viajantes mais jovens querem cada vez mais viagens flexíveis, socialmente projetadas e ricas em experiências que ainda ofereçam estrutura e segurança.

Qual região lidera atualmente e qual está se expandindo mais rapidamente?

A Europa detinha a maior participação de 31,9% em 2025, enquanto a Ásia-Pacífico deve ser a região de crescimento mais rápido, com um CAGR de 10,6% até 2031.

O que está mudando a concorrência entre operadores e plataformas?

O espaço permanece fragmentado, com os 5 principais players detendo 40% de participação combinada, e a concorrência está se deslocando para o alcance digital direto, curadoria mais robusta e expansão especializada seletiva.

Página atualizada pela última vez em: