Tamanho e Participação do Mercado de Golf Rangefinder

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 389.91 Milhões de dólares |

| Tamanho do Mercado (2031) | 530.85 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.37% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Golf Rangefinder por Mordor Intelligence

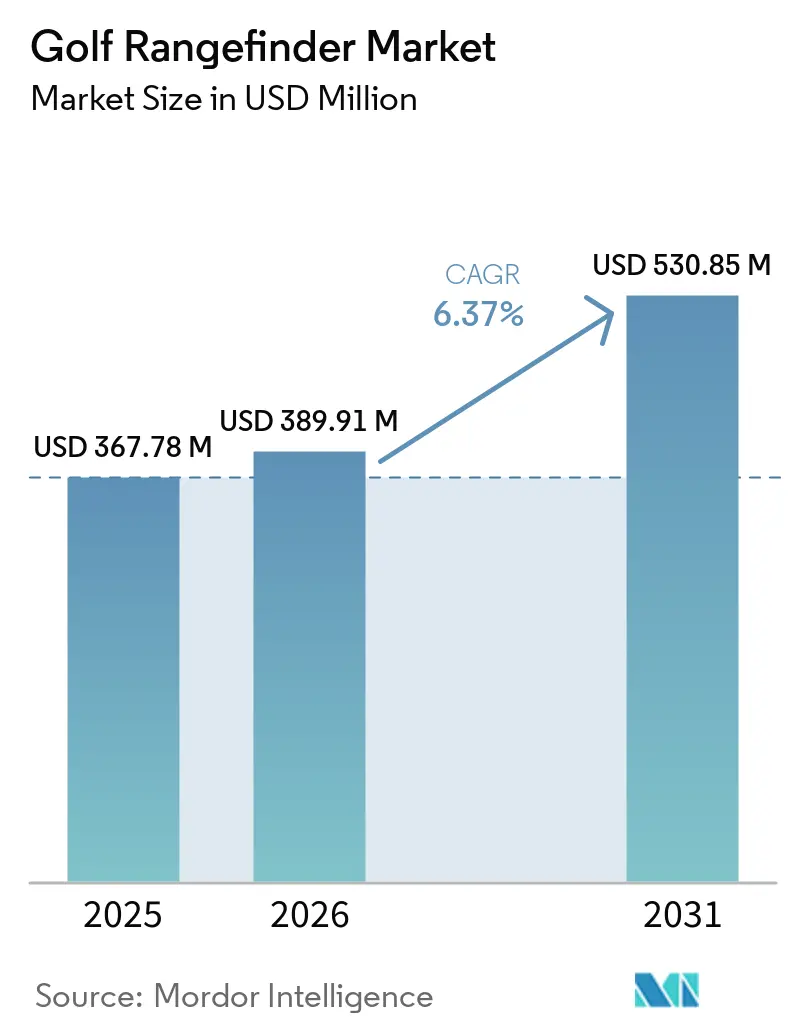

Espera-se que o tamanho do mercado global de golf rangefinder cresça de USD 367,78 milhões em 2025 para USD 389,91 milhões em 2026 e está previsto para atingir USD 530,85 milhões até 2031 a um CAGR de 6,37% durante 2026-2031. A Fundação Nacional de Golfe (NGF) registrou um recorde de 48,1 milhões de golfistas nos Estados Unidos em 2025, ressaltando um aumento significativo na demanda por equipamentos de precisão no mercado global de golf rangefinder[1]Fonte: Fundação Nacional de Golfe, Fatos do Setor de Golfe,

ngf.org. Com um número crescente de participantes, houve uma clara mudança à medida que golfistas recreativos, clubes de golfe e centros de treinamento reconhecem cada vez mais os rangefinders como ferramentas indispensáveis, resultando em um ciclo estendido de substituição e atualização. O mercado está experimentando avanços que integram a precisão a laser com funcionalidades de sistema de posicionamento global (GPS). Além disso, há uma tendência crescente de adoção de produtos premium, impulsionada por atualizações orientadas ao estilo de vida, juntamente com estratégias que conectam as vendas de hardware a ofertas de serviços digitais baseados em assinatura. Esses desenvolvimentos posicionam os golf rangefinders como componentes críticos do ecossistema de golfe moderno e orientado por dados, em vez de meros acessórios.

Principais Conclusões do Relatório

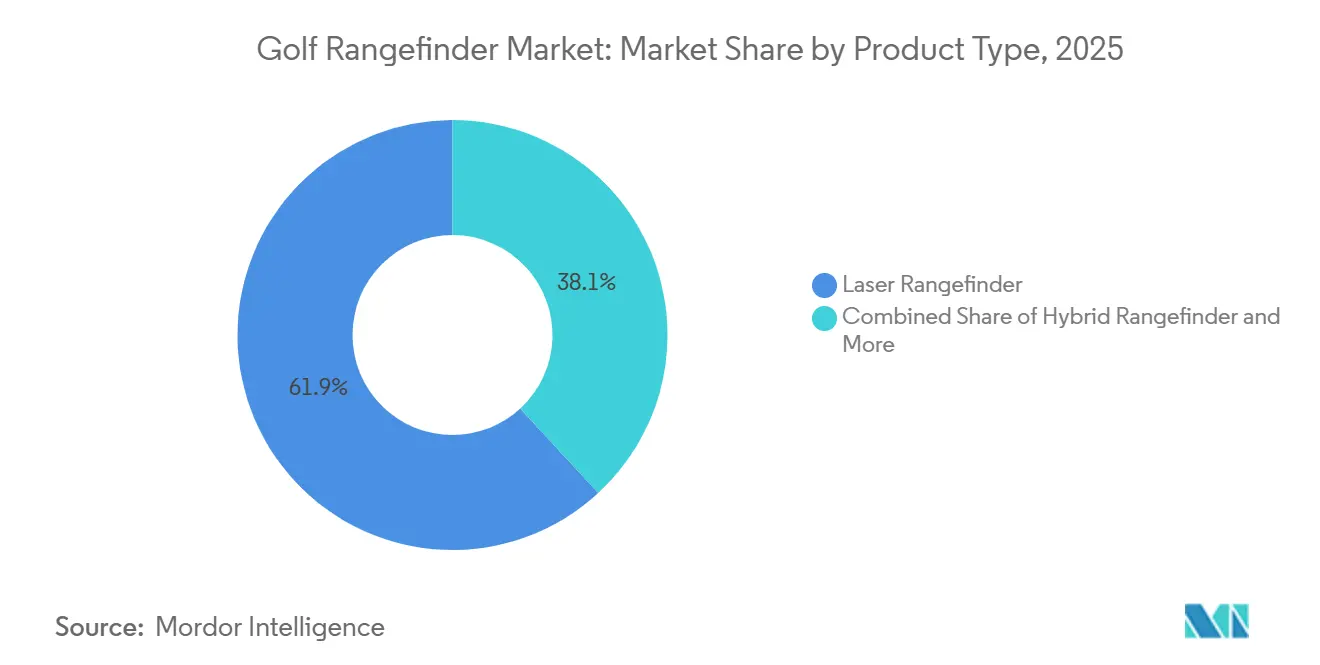

- Por tipo de produto, os laser rangefinders lideraram o mercado global de golf rangefinder com uma participação de 61,86% em 2025, enquanto os hybrid rangefinders devem registrar o CAGR mais rápido de 8,22% durante 2026-2031.

- Por categoria, a massa reteve 64,54% de participação em 2025, enquanto o premium deve se expandir a um CAGR de 7,99% até 2031.

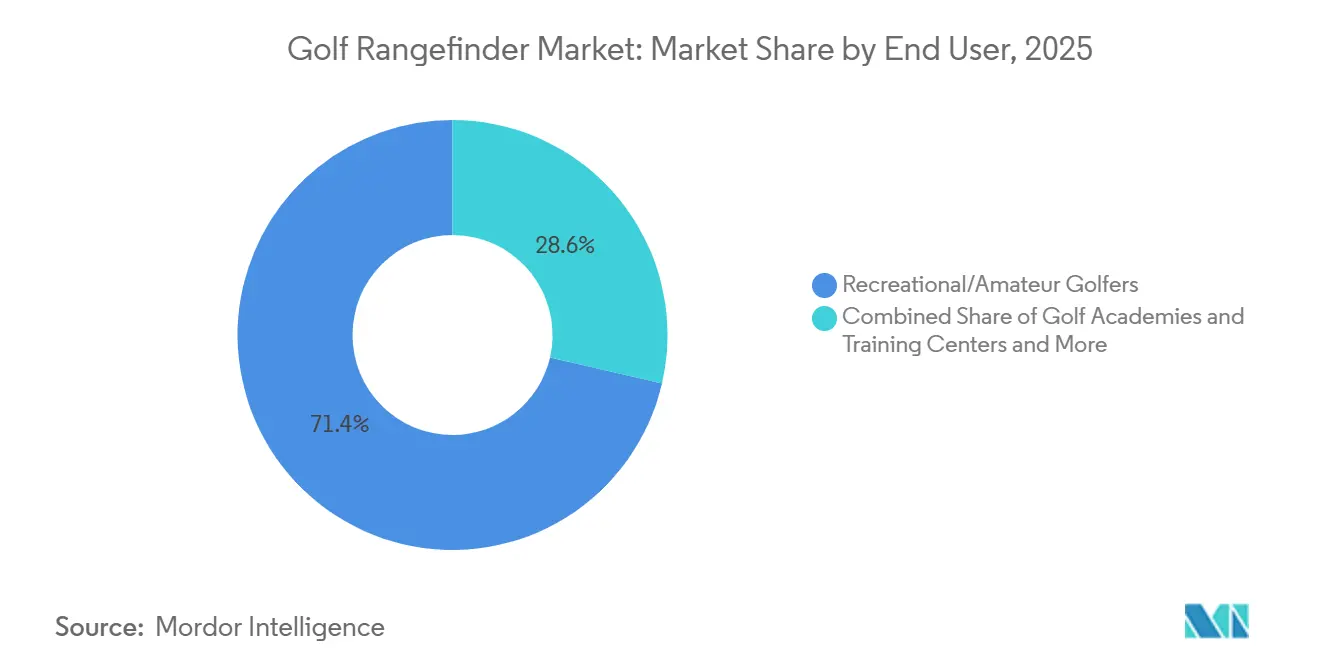

- Por usuário final, os golfistas recreativos/amadores detiveram 71,37% da receita de 2025, mas as academias de golfe e centros de treinamento devem crescer mais rapidamente a 8,57% até 2031.

- Por canal de distribuição, as lojas de varejo offline lideraram o mercado global de golf rangefinder com uma participação de 69,89% em 2025, enquanto as lojas de varejo online devem registrar o CAGR mais rápido de 8,45% durante 2026-2031.

- Por geografia, a América do Norte reteve uma participação de 42,63% em 2025, enquanto a Ásia-Pacífico deve se expandir a um CAGR de 7,86% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Golf Rangefinder

Tabela de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Digitalização do rastreamento de desempenho de golfe e gestão de campos | +1.0% | Global, mais forte na América do Norte e no Leste Asiático | Curto prazo (≤ 2 anos) |

| Crescente popularidade do golfe baseado em dados e precisão | +0.9% | América do Norte, Europa, Coreia do Sul, Japão | Médio prazo (2-4 anos) |

| Expansão da participação global no golfe além dos mercados tradicionais | +0.8% | Núcleo da Ásia-Pacífico, transbordamento para o Oriente Médio e África e América do Sul | Médio prazo (2-4 anos) |

| Boom do turismo de golfe estimulando os gastos com equipamentos | +0.7% | América do Norte, Europa, destinos turísticos da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Plataformas de comércio eletrônico ampliando o acesso à tecnologia de golfe | +0.6% | Global, especialmente Ásia-Pacífico e mercados emergentes | Curto prazo (≤ 2 anos) |

| Integração de inteligência artificial e recursos inteligentes | +0.5% | América do Norte, Coreia do Sul, Japão | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Digitalização do rastreamento de desempenho de golfe e gestão de campos

A digitalização do rastreamento de desempenho de golfe está transformando o mercado global de golf rangefinder, elevando as expectativas para esses dispositivos além da simples medição de distância. Com a participação de golfistas nos Estados Unidos atingindo um recorde de 48,1 milhões em 2025, conforme relatado pela Fundação Nacional de Golfe, os jogadores estão cada vez mais proficientes na análise de dados, utilizando métricas como dispersão de tacadas e distância de voo. As instalações modernas de golfe estão incorporando painéis conectados e análises em tempo real, estabelecendo os rangefinders como ferramentas críticas de coleta de dados dentro de um ecossistema de desempenho abrangente. Esse desenvolvimento está redefinindo os padrões competitivos: dispositivos que se integram perfeitamente a plataformas conectadas e sistemas de treinamento estão ganhando destaque, enquanto os produtos independentes correm o risco de se tornarem obsoletos. Para os fabricantes, a oportunidade estratégica reside em alinhar a inovação de hardware com ecossistemas de software, desenvolvendo produtos que não apenas forneçam insights acionáveis, mas também aumentem o engajamento do cliente por meio de modelos baseados em assinatura. Em conclusão, o mercado está transitando da diferenciação centrada em hardware para um modelo em que a conectividade do ecossistema e os serviços orientados por dados são fundamentais para sustentar a competitividade a longo prazo.

Expansão da participação global no golfe além dos mercados tradicionais

A expansão da participação global no golfe está impulsionando o crescimento do mercado de golf rangefinder, criando oportunidades para maior adoção e atualização desses dispositivos. O Real e Antigo Clube de Golfe de St Andrews relatou que, até 2025, mais de 112 milhões de adultos e golfistas juniores estavam ativos em todo o mundo, excluindo os Estados Unidos e o México, com a Ásia liderando na participação de adultos[2]Fonte: Real e Antigo Clube de Golfe de St Andrews (R&A), O crescimento do golfe juvenil ajuda a impulsionar o aumento sustentado da participação global,

randa.org. Esse crescimento significativo no interesse global expandiu o pipeline de demanda por dispositivos de golfe de nível básico e médio. Além disso, o aumento da participação de jogadores juniores garantiu um crescimento de mercado sustentado a longo prazo, mantendo um fluxo constante de compradores de primeira viagem. Por exemplo, o robusto ecossistema local da Coreia do Sul não apenas atrai operadores especializados, mas também permanece isolado da dominância de grandes conglomerados, fomentando a inovação empreendedora. Enquanto isso, as marcas globais estão implementando iniciativas estratégicas, como demonstrado pelo lançamento do Approach Z10 da Garmin na região da Ásia-Pacífico. Esses lançamentos regionais de produtos destacam uma abordagem deliberada para equilibrar preços competitivos com acessibilidade, posicionando os rangefinders como ferramentas essenciais em mercados onde o golfe está transitando de uma atividade de nicho para um esporte mainstream.

Boom do turismo de golfe estimulando os gastos com equipamentos

O turismo de golfe está impulsionando um crescimento significativo no mercado global de golf rangefinder, à medida que os consumidores alocam cada vez mais renda discricionária para equipamentos de precisão premium. À medida que os golfistas navegam por campos desconhecidos em destinos populares, a demanda por rangefinders avançados, particularmente aqueles equipados com tecnologia ajustada por inclinação e recursos aprimorados por inteligência artificial (IA), aumentou substancialmente. Esses dispositivos são agora percebidos como ativos essenciais de estilo de vida, em vez de meramente ferramentas de melhoria de desempenho. Viajantes de alto patrimônio líquido, em particular, estão inclinados a investir em rangefinders de alta qualidade, reconhecendo seu valor na melhoria da experiência geral de golfe. Essa tendência integra ainda mais os rangefinders na economia mais ampla de viagens de golfe. Apoiando esse impulso, a Federação Asiática da Indústria de Golfe relata um aumento de 41% na participação no golfe nos Estados Unidos de 2019 a 2025, com a base de jogadores se aproximando de 50 milhões[3]Fonte: Federação Asiática da Indústria de Golfe, Pesquisa Confirma a Era de Crescimento do Golfe,

agif.asia. Isso destaca não apenas a demanda sustentada, mas também o crescimento estrutural do mercado de equipamentos de precisão.

Plataformas de comércio eletrônico ampliando o acesso à tecnologia de golfe

À medida que as plataformas de comércio eletrônico ganham força, elas não estão apenas remodelando o mercado de golf rangefinder; estão redefinindo todo o panorama das interações entre marcas e consumidores. Essas plataformas estão reduzindo as margens de distribuição tradicionais, permitindo que as marcas se envolvam diretamente com os consumidores. Essa mudança, caracterizada por modelos diretos ao consumidor (DTC) e descobertas impulsionadas por marketplaces, alterou o panorama competitivo. Ela capacita os desafiantes a oferecer especificações avançadas a preços mais atrativos, contornando os típicos acréscimos de varejo de lojas especializadas. Por exemplo, dispositivos como o Captain Air da Blue Tees Golf e o PRO L5 da Shot Scope demonstram como as marcas utilizam canais online não apenas para vender hardware, mas também para integrar ecossistemas baseados em assinatura. Essa abordagem posiciona seus rangefinders como ferramentas de desempenho essenciais e pontos de entrada em serviços de treinamento orientados por dados. O insight estratégico é evidente: neste mercado em evolução, dominar o canal digital equivale a possuir o relacionamento com o cliente e os inestimáveis dados de desempenho. Essa mudança diminui a dominância das hierarquias de varejo tradicionais, enfatizando a competitividade a longo prazo enraizada na conectividade e na integração do ecossistema em detrimento da mera presença nas prateleiras.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Restrições regulatórias sobre funções de inclinação durante jogos competitivos | -0.5% | Global | Médio prazo (2-4 anos) |

| Produtos contrafeitos e importados de baixo custo intensificando a concorrência de preços | -0.7% | Global, especialmente Ásia-Pacífico e marketplaces online | Curto prazo (≤ 2 anos) |

| Aplicativos de golfe para smartphones desafiando a adoção de dispositivos dedicados | -0.4% | Global, mais forte no segmento casual/recreativo | Médio prazo (2-4 anos) |

| Preços premium limitando a penetração entre jogadores recreativos | -0.2% | Mercados emergentes, Sudeste Asiático, Oriente Médio e África | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Restrições regulatórias sobre funções de inclinação durante jogos competitivos

As restrições regulatórias sobre a funcionalidade de inclinação representam um desafio significativo para o mercado global de golf rangefinder, impactando particularmente seus recursos mais lucrativos. Órgãos reguladores como a Associação de Golfe dos Estados Unidos (USGA) e o Real e Antigo Clube de Golfe de St Andrews proibiram o uso de distâncias ajustadas por inclinação durante torneios. Essa regulamentação foi ainda reforçada pelos testes de dispositivos do Circuito da Associação de Golfistas Profissionais (PGA) em 2025, que exigiram a desativação dos recursos de inclinação e mapeamento de campos. Os fabricantes agora enfrentam um desafio de mercado duplo: desenvolver dispositivos que atendam a golfistas recreativos que priorizam dados de inclinação, ao mesmo tempo em que atendem aos requisitos de conformidade dos jogadores competitivos. Essa funcionalidade de modo duplo aumenta os custos de desenvolvimento, eleva o risco de ativação acidental de recursos e limita as estratégias de marketing focadas em recursos de inclinação. Consequentemente, essas restrições dificultam o posicionamento de marca contínuo nos segmentos de mercado profissional e recreativo.

Produtos contrafeitos e importados de baixo custo intensificando a concorrência de preços

Produtos contrafeitos e importações de baixo custo estão restringindo significativamente o mercado global de golf rangefinder, erodindo a confiança na marca e minando a confiança na primeira compra. Frequentemente vendidos a uma fração do preço dos dispositivos autênticos, esses produtos contrafeitos comprometem a precisão e a confiabilidade. Como resultado, muitos compradores de primeira viagem formam uma percepção distorcida de toda a categoria, em vez de apenas do produto defeituoso. Esse equívoco não apenas mancha a reputação das marcas legítimas, mas também reduz os testes genuínos, especialmente em regiões sensíveis a preços dominadas por vendas online. Os fabricantes estabelecidos enfrentam um duplo desafio: proteger sua propriedade intelectual (PI) e convencer os consumidores da precisão e durabilidade de seus dispositivos autênticos. A consequência geral é um mercado onde a confiança e a credibilidade rivalizam com a inovação em importância. Essa realidade obriga as marcas a canalizar investimentos em medidas anticontrafação, educação do consumidor e propostas de valor únicas, tudo em busca de garantir um crescimento sustentado a longo prazo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Dispositivos Híbridos Convergem Formatos Concorrentes em uma Proposta de Valor Unificada

Em 2025, os laser rangefinders comandam uma participação dominante de 61,86% do mercado global de golf rangefinder. Sua liderança de mercado é atribuída à sua precisão, velocidade e confiabilidade incomparáveis, oferecendo precisão abaixo de um metro e feedback de bloqueio de pino confiável. Décadas de reconhecimento de marca, combinadas com uma forte presença nos canais de varejo profissional, estabeleceram uma fidelidade duradoura do cliente entre golfistas experientes. No entanto, esse segmento maduro enfrenta desafios significativos: a inovação permanece incremental, os custos de pesquisa e desenvolvimento são altos e alcançar a diferenciação é cada vez mais difícil. Esses fatores coletivamente restringem o crescimento, apesar da posição de mercado consolidada do segmento.

Por outro lado, os hybrid rangefinders representam a categoria de crescimento mais rápido, com um CAGR projetado de 8,22% de 2026 a 2031. Ao integrar a visualização do Sistema de Posicionamento Global (GPS) com a precisão a laser, os hybrid rangefinders oferecem uma proposta de valor abrangente. Por exemplo, produtos como o Tour Hybrid da Bushnell e o Approach Z10 da Garmin consolidam as funcionalidades de múltiplos dispositivos enquanto aprimoram a conectividade do ecossistema por meio da integração com smartwatch e transmissão de dados em tempo real. Essa trajetória de crescimento reflete a evolução das preferências do consumidor por conveniência e desempenho interconectado. No entanto, o segmento enfrenta seus próprios desafios: maior complexidade de engenharia, aumento dos custos de produção e a dificuldade de equilibrar acessibilidade com funcionalidade avançada. Esses fatores influenciarão a transição dos hybrid rangefinders de adoção de nicho para relevância mainstream.

Por Categoria: A Bifurcação do Segmento Premium Sinaliza a IA como o Próximo Nível de Precificação

Em 2025, a categoria de massa comandou uma participação de 64,54%, destacando que a maioria dos compradores prioriza a praticidade, buscando tanto acessibilidade quanto medições de distância confiáveis. Esse segmento registrou um aumento de marcas diretas ao consumidor (DTC) e marketplaces online, levando à redução dos preços de nível básico. Consequentemente, os rangefinders são cada vez mais vistos como ferramentas essenciais em vez de itens de luxo. Embora esse amplo apelo impulsione o volume de vendas, também limita a diferenciação de marca, forçando as empresas a competir principalmente em preço e pequenas melhorias em vez de inovações revolucionárias.

Por outro lado, o segmento premium está testemunhando o crescimento mais rápido, com um CAGR de 7,99% de 2026 a 2031. Esse aumento é alimentado por avanços como plataformas de yardagem impulsionadas por inteligência artificial (IA), tecnologias de display de ponta e integrações de sistema de posicionamento global (GPS). Tome o GenePro S1 da Mileseey, por exemplo: ele demonstra como os dispositivos premium podem fornecer distâncias "jogo real" ajustadas pelo clima, reduzindo a lacuna entre usuários cotidianos e cálculos de circuitos profissionais. A expansão desse segmento sinaliza uma mudança de paradigma: os compradores premium estão aproveitando dados aprimorados não apenas para medição de distância, mas para decisões de tacada informadas. Assim, com foco em inovação, conectividade e integração de ecossistema, os rangefinders premium estão consolidando seu status como o principal motor de crescimento do mercado.

Por Usuário Final: Academias de Golfe e Centros de Treinamento Direcionam as Aquisições para Formatos Institucionais

Em 2025, os golfistas recreativos e amadores dominaram o mercado global de rangefinder de golfe, respondendo por 71,37% da demanda. Essa tendência está alinhada com os padrões mais amplos de participação no esporte, à medida que muitos jogadores adotam esses dispositivos para aprimorar sua precisão e desempenho geral no campo. Clubes e campos de golfe contribuem para esse segmento ao adquirir rangefinders para frotas de aluguel e programas de instrução, com foco em durabilidade e especificações padronizadas. Embora isso garanta uma demanda consistente, também limita as oportunidades de inovação. A maioria das compras prioriza a funcionalidade básica em detrimento de recursos avançados, restringindo a capacidade das marcas de se diferenciar dentro deste segmento-chave.

As academias de golfe e centros de treinamento representam a categoria de usuário final de crescimento mais rápido, com um CAGR de 8,57% projetado de 2026 a 2031. Esse crescimento é impulsionado pela expansão global de ambientes de treinamento orientados por tecnologia. Instituições como GOLFZON Leadbetter e instalações da TrackMan exemplificam como programas estruturados de aulas e ambientes de treinamento integrados e orientados por dados incorporam a medição de precisão em estruturas de treinamento padronizadas. Essa mudança nas aquisições institucionais destaca uma transformação estrutural no mercado: os rangefinders estão sendo adquiridos cada vez mais não apenas por golfistas individuais, mas também por academias e centros de treinamento. Essas organizações demandam durabilidade em escala de frota, integração perfeita ao ecossistema e modelos de precificação escaláveis. Como resultado, esse segmento está redefinindo a dinâmica da demanda, posicionando as aquisições entre empresas (B2B) como um motor de crescimento crítico para o setor.

Por Canal de Distribuição: Ecossistemas DTC Aceleram o Deslocamento do Canal Online sobre o Varejo Tradicional

Em 2025, as lojas de varejo offline comandam uma participação dominante de 69,89% do mercado global de golf rangefinder. A preferência dos consumidores pela avaliação prática de produtos ópticos, combinada com a expertise fornecida por equipes de varejo treinadas, influencia significativamente as decisões de compra. As lojas profissionais especializadas têm particular importância para golfistas profissionais e de nível de clube, que priorizam a proximidade e a expertise em ajuste. Embora essa presença bem estabelecida reforce a dominância do varejo offline, sua dependência de modelos de vendas tradicionais limita a flexibilidade operacional e a expõe à compressão de margens, especialmente à medida que as alternativas digitais continuam a ganhar força.

Por outro lado, o varejo online é o canal de distribuição de crescimento mais rápido, alcançando um CAGR de 8,45% de 2026 a 2031. Esse crescimento é impulsionado por ecossistemas diretos ao consumidor e modelos de negócios baseados em assinatura. Concorrentes digitais como Blue Tees Golf e Shot Scope estão transformando plataformas online de simples pontos de venda em gateways abrangentes para ecossistemas de desempenho conectados. Nesses ecossistemas, os dispositivos funcionam como pontos de entrada para análises avançadas e serviços de treinamento. Esse modelo evolutivo de "dispositivo como serviço" está remodelando fundamentalmente a economia de distribuição, perturbando as hierarquias de marca estabelecidas ao longo de décadas no varejo tradicional e acelerando a transição para o engajamento digital em primeiro lugar. Para os fabricantes, o canal online representa não apenas uma oportunidade de crescimento significativa, mas também um imperativo estratégico, pois possuir o relacionamento digital com o cliente determina cada vez mais a competitividade a longo prazo.

Análise Geográfica

Em 2025, a América do Norte comanda a maior participação do mercado de golf rangefinder, com uma fatia de 42,63%. Essa dominância é amplamente impulsionada pelos Estados Unidos, que, com mais de 16.000 instalações de golfe em 2025, de acordo com a Fundação Nacional de Golfe, registra uma demanda consistente por substituições e atualizações, alimentada por uma base de participantes em crescimento. Grandes marcas como Bushnell, Garmin, Blue Tees e Shot Scope competem por proeminência na região, investindo recursos em visibilidade em lojas profissionais, forjando laços com a Associação de Golfistas Profissionais (PGA) e se posicionando estrategicamente no mercado. Além disso, os padrões regulatórios da Associação de Golfe dos Estados Unidos (USGA) não apenas influenciam o design do produto, mas também moldam as narrativas de marketing, cimentando o status da América do Norte como referência para as estratégias de distribuição global.

A Ásia-Pacífico está em rápida ascensão, com projeção de crescimento a um CAGR de 7,86% de 2026 a 2031, marcando-a como a região com o potencial de crescimento de médio prazo mais pronunciado. Países como Japão, Coreia do Sul, China, Índia e nações do Sudeste Asiático estão testemunhando um aumento na participação no golfe, estimulando a demanda por dispositivos de alta qualidade e com preços competitivos. Enquanto marcas domésticas como CaddyTalk e Voice Caddie prosperam nesses mercados com alto nível tecnológico, gigantes globais como a Garmin estão lançando produtos estrategicamente, levando em consideração as sensibilidades de preço regionais. Isso indica que o mercado da Ásia-Pacífico exige uma abordagem competitiva diferenciada, em vez de uma estratégia premium única para todos. A crescente infraestrutura de golfe da região, aliada ao aumento da renda disponível e a uma demografia jovem que está cada vez mais se voltando para os campos, solidifica sua posição como um motor-chave da demanda futura.

A Europa se destaca como o segundo maior mercado, com Alemanha, Reino Unido, Países Baixos e França liderando em volume. O continente desfruta de uma participação robusta de adultos e juniores, impulsionando a demanda por produtos de nível básico e médio. Notavelmente, os padrões de conformidade estabelecidos no Reino Unido estão influenciando as normas de varejo em toda a Europa. Enquanto isso, regiões como América do Sul e Oriente Médio e África estão deixando sua marca. Empreendimentos institucionais, como a academia da GOLFZON Leadbetter no Brasil e as iniciativas de infraestrutura de golfe da Visão 2030 da Arábia Saudita, ressaltam uma demanda estruturada emergente. Embora esses mercados sejam menores, estão criando caminhos credíveis para a adoção de rangefinders, especialmente por meio de compras institucionais e uma base de golfistas premium.

Panorama Competitivo

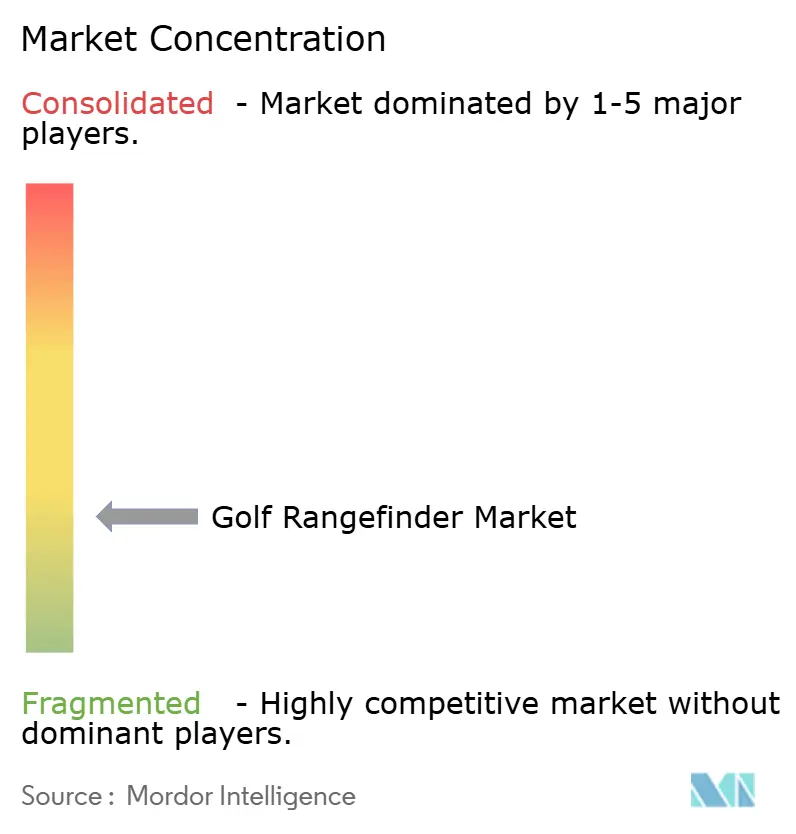

O mercado global de golf rangefinder é caracterizado por uma concorrência fragmentada. Participantes proeminentes, incluindo Bushnell e Garmin, capitalizam sobre seu forte patrimônio de marca e extensas redes de distribuição. Eles mantêm suas posições de mercado premium por meio de lançamentos de produtos distintos e investimentos estratégicos em tecnologias avançadas, como fusão de sensores e transmissão de dados. Por outro lado, Nikon e Leupold & Stevens focam em sua expertise em tecnologia óptica e durabilidade do produto, visando golfistas que priorizam a precisão das lentes em detrimento da conectividade tecnológica. Essa abordagem os ajuda a mitigar as pressões de preços prevalentes no segmento de mercado de médio alcance.

As marcas desafiadoras emergentes estão redefinindo o mercado ao deslocar o foco do desempenho óptico para a economia orientada pelo ecossistema. A Shot Scope, apoiada por financiamento de capital de risco, está transformando o rangefinder em uma ferramenta de coleta de dados para sua plataforma de treinamento baseada em análises. A Blue Tees Golf está perturbando os canais de vendas online ao oferecer recursos habilitados por inteligência artificial (IA) a preços competitivos. Enquanto isso, marcas asiáticas como CaddyTalk e Voice Caddie fortalecem suas posições no mercado doméstico por meio de soluções de software localizadas e parcerias com academias de golfe regionais. A Mileseey exemplifica a eficácia dos modelos de negócios diretos ao consumidor, entregando recursos semelhantes aos premium enquanto contorna as margens do varejo tradicional, intensificando assim a concorrência no mercado.

Uma oportunidade de crescimento emergente reside na integração de caddies impulsionados por inteligência artificial (IA) que cumprem os regulamentos da Associação de Golfe dos Estados Unidos (USGA) e do Real e Antigo Clube de Golfe de St Andrews (R&A). Atualmente, apenas um número limitado de produtos incorpora sistemas dinâmicos de recomendação de tacadas que se alinham com a conformidade em torneios enquanto oferecem inteligência recreativa. Esse desenvolvimento sinaliza uma fase transformadora no panorama competitivo: as empresas que conseguirem escalar com sucesso as capacidades de tomada de decisão impulsionadas por IA em conformidade estão posicionadas para redefinir a liderança de mercado, deslocando o foco do setor da diferenciação baseada em hardware para a criação de valor por meio de ecossistemas integrados.

Líderes do Setor de Golf Rangefinder

Bushnell Golf

Garmin

Nikon

Leupold & Stevens

Blue Tees Golf

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2026: A Garmin Malásia apresentou o Approach Z10, um laser rangefinder projetado para golfistas que buscavam leituras de distância mais rápidas e precisas, reduzindo a necessidade de adivinhar a seleção de tacos. Este dispositivo compacto media distâncias até a bandeira de até 350 jardas. Contava com seis vezes de ampliação, permitindo que os jogadores obtivessem uma visão mais clara de seu alvo antes de realizar uma tacada. Pesando menos de 180g e menor do que a maioria dos smartphones, o Approach Z10 foi projetado para portabilidade, fornecendo aos golfistas dados adicionais para aprimorar seu jogo.

- Fevereiro de 2026: A Blue Tees Golf apresentou sua Série Captain, composta pelo Captain Air e Captain Pro, na Feira PGA de 2026. Ambos os modelos foram projetados para se integrar perfeitamente ao aplicativo Blue Tees GAME, consolidando mapeamento GPS, rastreamento de tacadas e análises pós-rodada em um ecossistema unificado.

- Setembro de 2025: A Arccos, fornecedora líder de soluções de rastreamento de desempenho de golfe impulsionadas por IA, anunciou o lançamento do Arccos Smart Laser Rangefinder. Este laser inovador, o primeiro de seu tipo, foi desenvolvido usando IA e software avançado. Ao contrário dos rangefinders convencionais que forneciam apenas uma única yardagem, o dispositivo Arccos entregava uma distância avançada e em tempo real de "jogo real". Ele conseguia isso integrando dados meteorológicos hiper-locais ao vivo, posicionamento GPS preciso e mapeamento global detalhado para mais de 40.000 campos, garantindo precisão incomparável em seus cálculos.

Escopo do Relatório Global do Mercado de Golf Rangefinder

Um golf rangefinder é um dispositivo especializado projetado para ajudar os golfistas a medir a distância precisa até um alvo no campo, como a bandeira, um bunker ou um obstáculo, para que possam fazer seleções de tacos com mais confiança e melhorar a precisão das tacadas. Ao eliminar as suposições, ele melhora tanto o desempenho quanto a tomada de decisões durante o jogo.

O mercado global de golf rangefinder é segmentado com base no tipo de produto, categoria, usuário final, canal de distribuição e geografia. Por tipo de produto, o mercado é segmentado em laser rangefinders, GPS rangefinders e hybrid rangefinders. Por categoria, o mercado é segmentado em massa e premium. Por usuário final, o mercado é segmentado em golfistas recreativos/amadores, golfistas profissionais, clubes e campos de golfe, e academias de golfe e centros de treinamento. Por canal de distribuição, o mercado é segmentado em lojas de varejo online e lojas de varejo offline. Por geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, América do Sul e Oriente Médio e África. As previsões de mercado são fornecidas em termos de valor (USD).

| Laser Rangefinder |

| GPS Rangefinder |

| Hybrid Rangefinder |

| Massa |

| Premium |

| Golfistas Recreativos/Amadores |

| Golfistas Profissionais |

| Clubes e Campos de Golfe |

| Academias de Golfe e Centros de Treinamento |

| Lojas de Varejo Online |

| Lojas de Varejo Offline |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| Europa | Alemanha |

| Reino Unido | |

| Itália | |

| França | |

| Espanha | |

| Países Baixos | |

| Polônia | |

| Bélgica | |

| Suécia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Indonésia | |

| Coreia do Sul | |

| Tailândia | |

| Singapura | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Colômbia | |

| Chile | |

| Peru | |

| Restante da América do Sul | |

| Oriente Médio e África | África do Sul |

| Arábia Saudita | |

| Emirados Árabes Unidos | |

| Nigéria | |

| Egito | |

| Marrocos | |

| Turquia | |

| Restante do Oriente Médio e África |

| Por Tipo de Produto | Laser Rangefinder | |

| GPS Rangefinder | ||

| Hybrid Rangefinder | ||

| Categoria | Massa | |

| Premium | ||

| Por Usuário Final | Golfistas Recreativos/Amadores | |

| Golfistas Profissionais | ||

| Clubes e Campos de Golfe | ||

| Academias de Golfe e Centros de Treinamento | ||

| Por Canal de Distribuição | Lojas de Varejo Online | |

| Lojas de Varejo Offline | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| Europa | Alemanha | |

| Reino Unido | ||

| Itália | ||

| França | ||

| Espanha | ||

| Países Baixos | ||

| Polônia | ||

| Bélgica | ||

| Suécia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Indonésia | ||

| Coreia do Sul | ||

| Tailândia | ||

| Singapura | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Colômbia | ||

| Chile | ||

| Peru | ||

| Restante da América do Sul | ||

| Oriente Médio e África | África do Sul | |

| Arábia Saudita | ||

| Emirados Árabes Unidos | ||

| Nigéria | ||

| Egito | ||

| Marrocos | ||

| Turquia | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado global de golf rangefinder?

O mercado foi avaliado em USD 367,78 milhões em 2025 e está projetado para atingir USD 530,85 milhões até 2031, crescendo a um CAGR de 6,37% durante 2026–2031.

Qual tipo de produto detém a maior participação?

Os laser rangefinders são o maior tipo de produto, respondendo por 61,86% do mercado em 2025, impulsionados por sua precisão e confiabilidade.

Qual é a maior categoria por faixa de preço?

O segmento de massa domina com 64,54% de participação em 2025, refletindo uma forte demanda por dispositivos acessíveis e utilitários.

Quem são os maiores usuários finais?

Os golfistas recreativos e amadores representam 71,37% da demanda em 2025, alinhando-se com as amplas tendências de participação.

Qual é o canal de distribuição dominante?

As lojas de varejo offline detinham 69,89% de participação em 2025, apoiadas pela preferência do consumidor por avaliação prática e expertise em lojas profissionais.

Qual região lidera o mercado?

A América do Norte é a maior região, detendo 42,63% de participação em 2025, ancorada por forte participação e densa infraestrutura de golfe.

Página atualizada pela última vez em: