Tamanho e Participação do Mercado Chinês de Alimentos e Bebidas à Base de Plantas

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

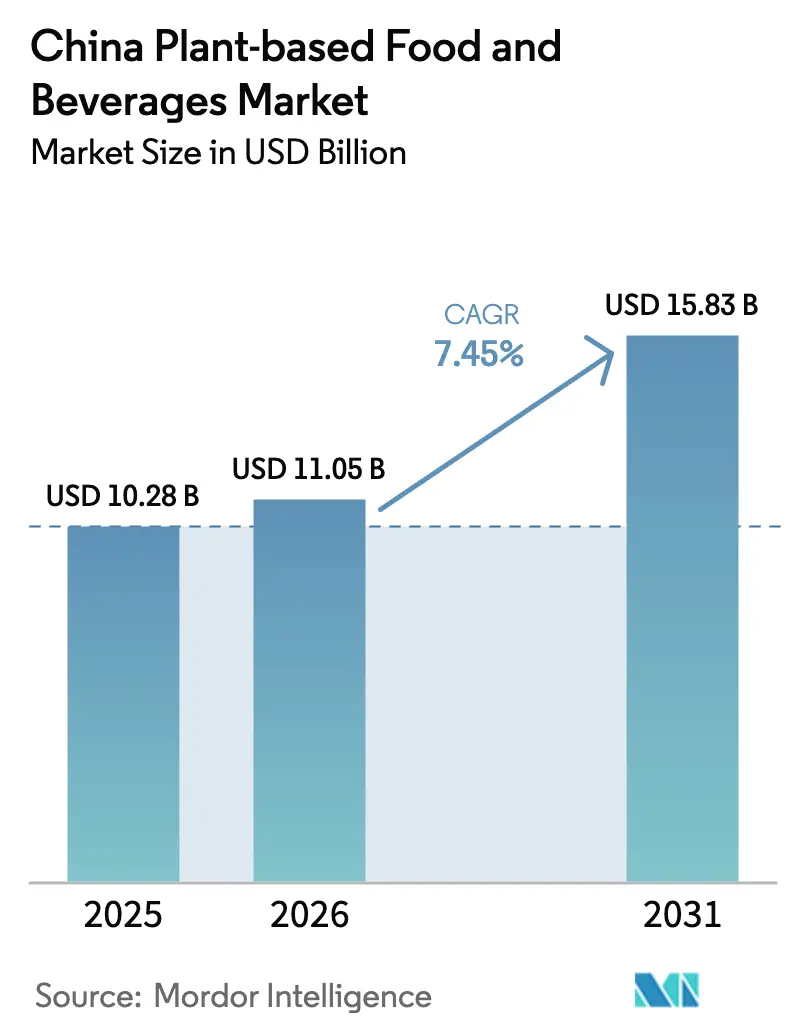

| Tamanho do mercado no ano base (2025) | 10.28 Bilhões de dólares |

| Tamanho do Mercado (2026) | 11.05 Bilhões de dólares |

| Tamanho do Mercado (2031) | 15.83 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.45% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado Chinês de Alimentos e Bebidas à Base de Plantas por Mordor Intelligence

O tamanho do mercado chinês de alimentos e bebidas à base de plantas em 2026 é estimado em USD 11,05 bilhões, crescendo a partir do valor de 2025 de USD 10,28 bilhões, com projeções para 2031 indicando USD 15,83 bilhões, crescendo a uma CAGR de 7,45% ao longo de 2026-2031. A aceleração da demanda reflete a crescente consciência sobre saúde, políticas nacionais de apoio no âmbito do 14º Plano Quinquenal e o rápido avanço nas tecnologias de extrusão e fermentação. O respaldo institucional do Conselho de Estado normalizou as proteínas vegetais nas diretrizes dietéticas convencionais, enquanto os ecossistemas de comércio eletrônico em evolução encurtam o caminho entre o lançamento de produtos e a experimentação em massa. Os produtores domésticos aproveitam as vantagens de escala no processamento de soja e nas novas linhas de proteína de ervilha recém-instaladas para reduzir a diferença de preço em relação aos análogos de origem animal. Os participantes internacionais contribuem com conhecimento técnico avançado, mas a sensibilidade ao preço e as preferências de sabor recompensam as empresas que localizam texturas, temperos e formatos de culinária para as culinárias chinesas.

Principais Conclusões do Relatório

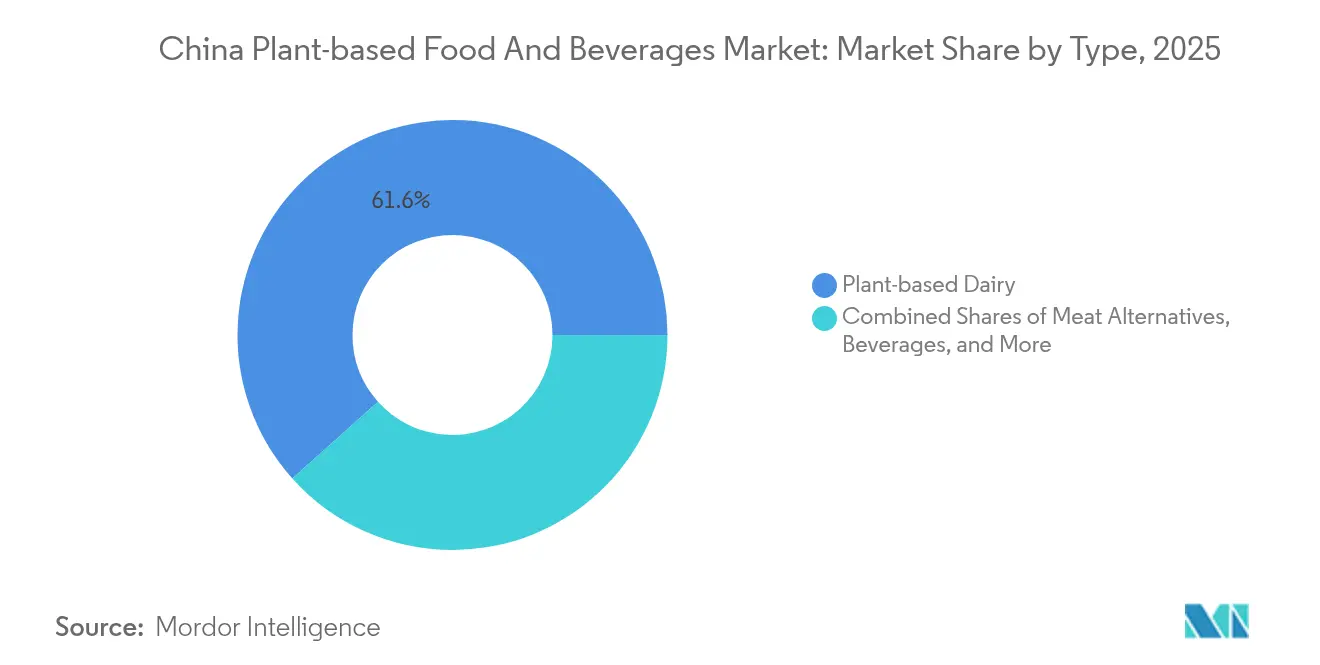

- Por tipo, os laticínios à base de plantas lideraram com uma participação de 61,62% no mercado chinês de alimentos e bebidas à base de plantas em 2025. Prevê-se que os substitutos de carne registem a CAGR mais rápida de 8,66% até 2031.

- Por fonte, a soja capturou 53,92% do tamanho do mercado chinês de alimentos e bebidas à base de plantas entre os ingredientes de origem em 2025. Projeta-se que a proteína de ervilha se expanda a uma CAGR de 8,41% entre 2026-2031.

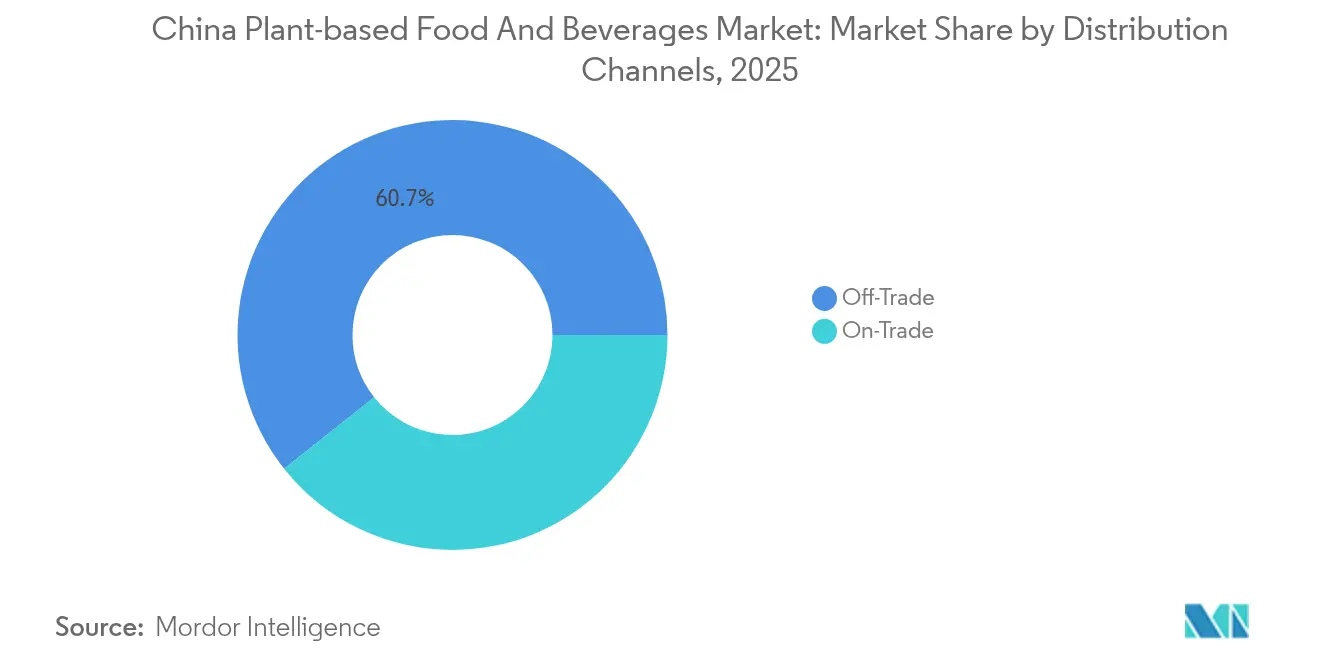

- Por canais de distribuição, os canais off-trade comandaram uma participação de receita de 60,68% em 2025, enquanto o on-trade avança a uma CAGR de 8,73% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado Chinês de Alimentos e Bebidas à Base de Plantas

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Tendências Crescentes de Saúde e Bem-Estar | +1.2% | Nacional, concentrado nas cidades de nível 1-2 | Médio prazo (2-4 anos) |

| Inovação no Desenvolvimento de Produtos | +1.8% | Global, com centros de pesquisa e desenvolvimento em Pequim e Xangai | Longo prazo (≥ 4 anos) |

| Mudanças Dietéticas e Flexitarianismo | +1.0% | Áreas urbanas, com expansão para cidades de nível 3 | Médio prazo (2-4 anos) |

| Maior Disponibilidade em Canais Online | +1.5% | Nacional, mais forte nas cidades de nível 1-2 | Curto prazo (≤ 2 anos) |

| Crescente Prevalência de Intolerância à Lactose | +0.8% | Nacional, maior impacto nas regiões do norte | Longo prazo (≥ 4 anos) |

| Influência das Tendências Ocidentais e Globais | +0.9% | Cidades de nível 1, expandindo-se para os níveis 2-3 | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Tendências Crescentes de Saúde e Bem-Estar

Após a pandemia, a consciência sobre saúde entre os consumidores chineses aumentou significativamente, impulsionando uma preferência crescente por alimentos funcionais que combinam benefícios nutricionais com conveniência. Para alinhar-se com esta tendência, a Administração Chinesa de Alimentos e Medicamentos implementou padrões de rotulagem atualizados, GB 7718-2025 e GB 28050-2025, que exigem informações nutricionais mais claras e detalhadas [1]Fonte: Departamento de Agricultura dos Estados Unidos, "Padrões de Rotulagem de Alimentos Pré-embalados Finalizados" apps.fas.usda.gov. Estas regulamentações capacitam as marcas à base de plantas a enfatizar as vantagens de saúde dos seus produtos, como zero colesterol, maior teor de fibras e níveis reduzidos de gordura saturada em comparação com os produtos de origem animal. Esta mudança é particularmente vantajosa para o mercado de alternativas lácteas à base de plantas. A China tem capacidade de desempenhar um papel significativo no avanço da tendência global em direção à carne à base de plantas, aumentando a produção e reduzindo os custos. O país possui uma abundância de soja não-OGM localmente e uma grande capacidade de processamento de matérias-primas à base de plantas, como soja e ervilha. De acordo com a ProVeg, 98% dos consumidores chineses tendem a consumir mais alimentos à base de plantas quando apresentados com dados científicos sobre os benefícios de tais dietas [2]Fonte: Proveg International, "A maioria das pessoas na China consumirá mais alimentos à base de plantas quando informadas sobre os benefícios, revela pesquisa," proveg.org.

Inovação no Desenvolvimento de Produtos

Os fabricantes chineses aproveitam os avanços tecnológicos em extrusão de alta umidade e processamento por fermentação para criar texturas semelhantes à carne, abordando as preocupações persistentes dos consumidores em relação às alternativas à base de plantas. Pesquisas do A*STAR de Singapura destacam que a otimização bayesiana multiobjetivo pode ajustar com precisão os parâmetros de extrusão, alcançando uma dureza semelhante ao peito de frango com apenas 5-7% de variância e uma força de corte dentro de 15% dos objetivos. A Jinan Xilang Machine, um fabricante doméstico de equipamentos, oferece linhas de produção para proteína vegetal texturizada, com capacidades entre 100-2.000 kg/hora, sublinhando a prontidão da infraestrutura para produção em escala. Com a China processando cerca de 50% da capacidade mundial de proteína de soja, as suas capacidades de fermentação não apenas reduzem os custos de produção de ingredientes, mas também a posicionam de forma competitiva em relação às alternativas importadas.

Mudanças Dietéticas e Flexitarianismo

Os consumidores chineses da Geração Z estão demonstrando um interesse crescente em dietas à base de plantas, com as preocupações ambientais (pontuação média de 4,19 em 5) sendo a principal motivação, seguidas por considerações éticas (3,76), de acordo com uma pesquisa recente com turistas. Os respondentes urbanos, com pontuação de 3,638, relatam benefícios percebidos mais elevados em comparação com os consumidores rurais, que pontuaram 3,266, evidenciando uma concentração de adotantes iniciais em áreas metropolitanas. No entanto, ao contrário dos consumidores ocidentais, os consumidores chineses veem os produtos à base de plantas como fontes de proteína complementares, e não como substitutos totais da carne. Esta diferença comportamental levou marcas como The Vegetarian Butcher a afastarem-se de estratégias focadas em hambúrgueres e, em vez disso, a oferecerem opções localizadas, como itens de pequeno-almoço, recheios de padaria e aplicações em cafés, onde as proteínas vegetais complementam, em vez de substituir, as refeições tradicionais.

Maior Disponibilidade em Canais Online

As plataformas de comércio eletrônico estão a melhorar a acessibilidade ao mercado ao abordar as limitações do retalho tradicional. Além disso, o aumento da penetração da internet está a impulsionar o crescimento das compras online. De acordo com dados do Banco Mundial de 2023, a China tinha uma taxa de penetração da internet de 78%. Da mesma forma, as marcas à base de plantas estão a implementar estratégias para ampliar a sua presença no mercado [3]Fonte: Banco Mundial, "Taxa de Penetração da Internet na China", data.worldbank.org. Ao utilizar o comércio eletrônico transfronteiriço, estas marcas podem contornar as complexidades dos processos de registo de importação enquanto avaliam a procura do mercado. Adicionalmente, a integração de funcionalidades de comércio social permite a colaboração com influenciadores e a disseminação de conteúdo educativo. Esta abordagem ajuda a colmatar as lacunas de conhecimento dos consumidores em relação à nutrição e aos métodos de confeção à base de plantas. Tais iniciativas são particularmente importantes para categorias de produtos que requerem mudanças comportamentais significativas, garantindo que os consumidores estejam bem informados e mais confiantes na adoção dessas alternativas. Além disso, a crescente preferência dos consumidores por produtos sustentáveis e orientados para a saúde está a impulsionar ainda mais a procura por alternativas à base de plantas, criando oportunidades para as marcas inovarem e atenderem às necessidades dos consumidores em evolução.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Desafios na Cadeia de Abastecimento e Produção | -1.1% | Nacional, agudo nas províncias ocidentais | Curto prazo (≤ 2 anos) |

| Consciencialização Limitada Além das Grandes Cidades | -0.9% | Cidades de nível 3-4 e áreas rurais | Médio prazo (2-4 anos) |

| Complexidades Regulatórias e de Normalização | -0.7% | Nacional, afetando importações e novos ingredientes | Longo prazo (≥ 4 anos) |

| Lacunas de Sabor e Textura | -1.3% | Nacional, variando por categoria de produto | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Desafios na Cadeia de Abastecimento e Produção

A fragmentação no aprovisionamento de matérias-primas e os custos crescentes de ingredientes isentos de origem animal dificultam a escalabilidade da produção e reduzem as margens de lucro. Os fabricantes chineses no setor à base de plantas enfrentam desafios com fornecimentos instáveis de ingredientes. As proteínas especializadas e os aditivos funcionais requerem prazos de entrega mais longos e são mais caros em comparação com os ingredientes alimentares tradicionais. A análise dos custos de produção mostra que os produtos à base de plantas frequentemente custam 2 a 4 vezes mais do que as alternativas convencionais. Esta disparidade de custos é notável, com 21% dos consumidores experimentadores identificando o preço como principal razão para não recomprar, de acordo com o Food Engineering Journal. As despesas de frete agravam ainda mais estes problemas, pois os ingredientes especializados requerem logística com controlo de temperatura, e os tamanhos menores dos lotes aumentam os custos de transporte por unidade. Para fazer face a estes desafios, as empresas estão a adotar automação de processamento contínuo e estratégias de fabrico regional. Muitas estão também a desenvolver instalações integradas de processamento de ingredientes para otimizar formulações com proteínas de menor custo e simplificar as cadeias de abastecimento.

Lacunas de Sabor e Textura

Os estudos sobre aceitação pelos consumidores identificam consistentemente o sabor e a textura como os principais obstáculos às compras repetidas. Um inquérito realizado em 2020 revelou que 74% dos consumidores chineses não estavam dispostos a recomprar carne à base de plantas devido à insatisfação com os atributos sensoriais. As carnes simuladas tradicionais chinesas, tipicamente à base de tofu e de baixo custo, criam referências de perceção negativa que as proteínas vegetais de nova geração precisam de superar. As tradições culinárias chinesas enfatizam texturas específicas e técnicas de confeção, como o salteado em fogo alto ou o estufado, que as alternativas à base de plantas frequentemente têm dificuldade em replicar. As investigações indicam que os consumidores chineses exibem maior resistência aos substitutos de carne em comparação com os seus homólogos australianos e britânicos, com a segurança alimentar e as preocupações com o processamento excessivo a sobreporem-se às motivações ambientais. Esta resistência destaca a necessidade crítica de investimentos significativos em investigação e desenvolvimento na melhoria da textura e na localização do sabor para alcançar a aceitação do mercado.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Alternativas Lácteas Lideram o Mercado

Em 2025, os laticínios à base de plantas detêm uma participação de mercado dominante de 61,62%, apoiada por uma preferência cultural pelo leite de soja e pela rápida diversificação em cafeterias e canais de retalho. A liderança deste segmento decorre da confiança dos consumidores em opções estabelecidas como o leite de soja, o que facilitou o crescimento das alternativas à base de aveia, amêndoa e arroz. Embora os substitutos de carne atualmente representem uma participação de mercado menor, exibem o crescimento mais rápido, com uma CAGR de 8,66% projetada de 2026 a 2031, impulsionada por avanços nas tecnologias de textura e sabor. Entretanto, as bebidas à base de plantas estão a aproveitar a crescente cultura de cafés da China. Marcas como a HEYTEA alcançaram uma presença de mercado significativa ao combinar inovadoramente proteínas vegetais com formulações tradicionais de chá.

Além disso, o setor de alimentos e bebidas está a registar crescimento em categorias à base de plantas, como panificação, snacks e refeições prontas para consumir, com empresas como a Zero Limits a liderar o caminho em produtos de padaria sem origem animal. Os desenvolvimentos regulatórios também desempenham um papel crucial, uma vez que a Autoridade Chinesa de Segurança Alimentar facilita a aprovação de novos ingredientes ao abrigo das normas de aditivos alimentares GB 2760-2024. No entanto, os prazos de aprovação prolongados podem atrasar o desenvolvimento de produtos. Além disso, o Ministério da Agricultura e dos Assuntos Rurais influencia a dinâmica das categorias ao conceder subsídios para apoiar a produção nacional de leite cru, aumentando a concorrência e obrigando as alternativas lácteas à base de plantas a estabelecer propostas de valor claras além do preço.

Por Fonte: Domínio da Soja Enfrenta Diversificação Proteica

Em 2025, a soja detém uma participação de mercado dominante de 53,92%, impulsionada pelo papel da China como principal processador de soja e pela aceitação cultural dos alimentos à base de soja. Ao mesmo tempo, a proteína de ervilha está a registar o crescimento mais rápido, com uma CAGR impressionante de 8,41%. Este crescimento é sustentado pela expansão da capacidade de processamento da China e pelas propriedades funcionais superiores da proteína, tornando-a ideal para aplicações de análogos de carne. A proteína de trigo é utilizada em aplicações que requerem redes de glúten para textura, enquanto as proteínas de arroz e aveia atraem consumidores que procuram opções hipoalergénicas ou benefícios nutricionais específicos. A tendência de diversificação evidencia tanto a procura dos consumidores por variedade como os esforços dos fabricantes para equilibrar custo e funcionalidade em diversas categorias de produtos.

A crescente capacidade de processamento da China reflete a sua prontidão para a diversificação de fontes. Adicionalmente, novas proteínas, como as derivadas de cogumelos juba-de-leão e de várias leguminosas, oferecem oportunidades únicas de diferenciação. Isto é particularmente relevante para regiões com escassez de água que exploram culturas alternativas adequadas para terras não aráveis. As políticas de modernização agrícola da China promovem a diversificação de culturas, o que pode expandir a base de matérias-primas para a produção de alimentos à base de plantas e reduzir a dependência de fontes de proteína importadas.

Por Canais de Distribuição: Liderança Off-Trade com Aceleração do Crescimento On-Trade

Em 2025, os canais off-trade, incluindo supermercados, hipermercados, lojas de conveniência e plataformas online, detêm uma participação de mercado dominante de 60,68%, proporcionando aos consumidores acesso abrangente e transparência de preços. Os canais online estão a registar um crescimento significativo, impulsionados por plataformas como a Tmall e a JD.com. Adicionalmente, o comércio social da Douyin está a expandir-se para cidades de nível inferior. As lojas de conveniência e especializadas funcionam como pontos de descoberta, apresentando novos produtos aos consumidores através de amostras e promoções. Os supermercados e hipermercados continuam a ser canais de distribuição fundamentais, mas requerem investimentos substanciais em marketing para garantir visibilidade nas prateleiras e incentivar a experimentação pelos consumidores.

Os canais on-trade, embora atualmente representem uma participação menor, estão a crescer a uma CAGR impressionante de 8,73%. Este crescimento é impulsionado por colaborações estratégicas entre marcas à base de plantas e operadores de serviços de alimentação. As parcerias com restaurantes permitem que os consumidores experimentem produtos em formatos preparados que realçam o sabor enquanto minimizam as preocupações com a textura. Exemplos incluem parcerias entre fornecedores à base de plantas e cadeias como KFC, Haidilao e cafés independentes. O canal de serviços de alimentação oferece não apenas margens de lucro mais elevadas, mas também oportunidades de construção de marca através de endossos de chefs e designs de menus inovadores. No entanto, as marcas que adotam estratégias omnicanal, particularmente no comércio eletrônico transfronteiriço, devem enfrentar os desafios regulatórios impostos pelo Ministério do Comércio, especialmente no que diz respeito às vendas diretas e à distância.

Análise Geográfica

A China é o foco central desta análise de mercado, com diferenças regionais influenciadas pelo desenvolvimento económico e pelo comportamento dos consumidores nas suas cidades de diferentes níveis. As cidades de nível 1, como Pequim, Xangai, Shenzhen e Guangzhou, apresentam os maiores níveis de penetração de mercado e aceitação pelos consumidores. Isto é impulsionado por rendimentos disponíveis mais elevados, maior exposição internacional e maior disponibilidade de produtos à base de plantas através de canais de retalho e serviços de alimentação. Estes centros urbanos funcionam como terrenos de ensaio para novos lançamentos de produtos e estratégias de marca, com iniciativas bem-sucedidas a expandir-se para os mercados de nível 2 e nível 3.

As cidades de nível inferior oferecem um potencial de crescimento substancial à medida que jovens residentes urbanos se deslocam de mercados de primeiro nível saturados, trazendo preferências por produtos premium e orientados para a saúde. As investigações mostram que a redução das disparidades de rendimento entre zonas urbanas e rurais e os menores custos de vida nas cidades menores melhoram as despesas discricionárias, criando tendências de consumo emergentes da classe média fora das principais áreas metropolitanas. No entanto, os consumidores rurais e das cidades de nível 3-4 enfrentam barreiras significativas à adoção de dietas à base de plantas, incluindo preferências culturais e familiares pela carne tradicional, disponibilidade limitada de produtos e falta de consciencialização sobre nutrição e preparação à base de plantas.

Províncias como Shandong, Heilongjiang e Guangdong, com infraestruturas de processamento alimentar bem estabelecidas, dominam as capacidades de produção regionais. As suas vantagens residem na proximidade às matérias-primas e em redes de transporte eficientes. Embora províncias como a Mongólia Interior, Xinjiang e Heilongjiang beneficiem de subsídios do setor leiteiro que intensificam a concorrência com as alternativas à base de plantas, as províncias costeiras focam-se na inovação em tecnologia alimentar e no crescimento das exportações. O Ministério da Agricultura e dos Assuntos Rurais alocou milhares de milhões em subsídios para leite cru e leite em pó atomizado, ilustrando como as políticas regionais moldam o panorama competitivo entre produtos lácteos à base de plantas e convencionais.

Panorama Competitivo

O mercado chinês de alimentos e bebidas à base de plantas exibe uma fragmentação moderada com uma concentração, criando espaço tanto para players estabelecidos como para novos disruptores capturarem quota de mercado através de posicionamento diferenciado e estratégias localizadas. As empresas domésticas aproveitam as vantagens de custo através de cadeias de abastecimento integradas e compreensão cultural, enquanto as marcas internacionais contribuem com expertise tecnológica e posicionamento premium. Os padrões estratégicos enfatizam parcerias com operadores de serviços de alimentação, otimização de plataformas de comércio eletrônico e produção regional para alcançar competitividade de preços em relação às alternativas importadas.

A implementação tecnológica foca-se nas capacidades de fermentação, processamento por extrusão e desenvolvimento de sabores para abordar as barreiras de textura e sabor que limitam a adoção pelos consumidores. As empresas que perseguem oportunidades em espaços inexplorados visam casos de uso específicos, como aplicações de panificação, formulações de bebidas e formatos prontos para consumir, onde as proteínas vegetais complementam, em vez de substituir diretamente, os produtos de origem animal.

A suspensão das operações da Beyond Meat na China em 2025 ilustra os desafios enfrentados pelas marcas internacionais que não conseguem adaptar formulações e preços às condições do mercado local, criando oportunidades para players domésticos com capacidades de desenvolvimento de produtos localizados e fabrico com custos competitivos. Os fatores de conformidade regulatória da Autoridade Chinesa de Segurança Alimentar relativos a aprovações de novos alimentos e normas de rotulagem influenciam o posicionamento competitivo, particularmente para empresas que introduzem ingredientes inovadores ou tecnologias de processamento.

Líderes do Setor Chinês de Alimentos e Bebidas à Base de Plantas

Green Monday Group

Qishan Foods

Oatly Group AB

Yili Group

The Livekindly Company Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2024: A Oatly lançou três novos gelados veganos na China através de parcerias estratégicas de serviços de alimentação com a principal cadeia de hotpot do país, a Haidilao, e a marca global de fast-food KFC. A Oatly introduziu picolés de fruta à base de aveia na Haidilao nos sabores goiaba e uva.

- Março de 2024: A Marvelous Foods lançou o seu iogurte de coco à base de plantas Yeyo na Ole, a maior cadeia de supermercados premium da China. O lançamento começou em Pequim, coincidindo com a abertura pela Ole de uma nova loja conceito de estilo de vida de baixo carbono que permitiu maior educação dos consumidores e melhor visibilidade para as ofertas à base de plantas.

- Novembro de 2023: A Avonmore, a principal marca de leite da Irlanda, lançou a sua Bebida de Aveia Barista na China, marcando a sua entrada no setor chinês de bebidas à base de plantas. A bebida de aveia, feita com aveia orgânica irlandesa rastreável cultivada pelos agricultores da Tirlán, foi especialmente formulada para uma textura cremosa e espumosa adequada para lattes.

- Julho de 2023: A Veg of Lund, uma marca sueca de leite de batata, lançou os seus produtos de leite de batata DUG na China, em colaboração com a Haofood. A colaboração marcou a entrada da DUG no mercado chinês, aproveitando a rede de distribuição à base de plantas estabelecida da Haofood.

Âmbito do Relatório do Mercado Chinês de Alimentos e Bebidas à Base de Plantas

Os alimentos e bebidas à base de plantas incluem produtos substitutos de carne e laticínios derivados de produtos vegetais. Os produtos incluem alternativas de carne feitas de diferentes ingredientes à base de plantas, como grão-de-bico, soja e tofu, proteína de ervilha e outros ingredientes similares. As bebidas à base de plantas incluem alternativas lácteas como leite de aveia, leite de amêndoa, leite de coco e outras bebidas similares. Por tipo de produto, o mercado estudado é segmentado em substitutos de carne, bebidas alternativas lácteas, gelados não lácteos, queijo não lácteo, iogurte não lácteo e cremes para barrar não lácteos. Os substitutos de carne são bifurcados em Proteína Vegetal Texturizada, Tofu, Tempeh e outros. As bebidas são ainda segmentadas em leite de soja, leite de amêndoa e outras bebidas. Por canal de distribuição, o mercado é segmentado em hipermercados/supermercados, lojas de conveniência, canais de retalho online e outros canais de distribuição. Para cada segmento, o dimensionamento e as previsões de mercado foram realizados com base no valor (em milhões de USD).

| Laticínios à Base de Plantas | Iogurte |

| Queijo | |

| Sobremesas Geladas e Gelados | |

| Outros Produtos Lácteos | |

| Substitutos de Carne | Tofu |

| Tempeh | |

| Proteína Vegetal Texturizada | |

| Outros Substitutos de Carne | |

| Bebidas | Leite |

| Smoothies | |

| Chá | |

| Café | |

| Outras Bebidas | |

| Outros Alimentos e Bebidas |

| Soja |

| Ervilha |

| Trigo |

| Arroz |

| Aveia |

| Outras Fontes |

| On-Trade | |

| Off-Trade | Supermercados/Hipermercados |

| Lojas de Conveniência | |

| Lojas Especializadas | |

| Canais Online | |

| Outros Canais de Distribuição |

| Por Tipo | Laticínios à Base de Plantas | Iogurte |

| Queijo | ||

| Sobremesas Geladas e Gelados | ||

| Outros Produtos Lácteos | ||

| Substitutos de Carne | Tofu | |

| Tempeh | ||

| Proteína Vegetal Texturizada | ||

| Outros Substitutos de Carne | ||

| Bebidas | Leite | |

| Smoothies | ||

| Chá | ||

| Café | ||

| Outras Bebidas | ||

| Outros Alimentos e Bebidas | ||

| Por Fonte | Soja | |

| Ervilha | ||

| Trigo | ||

| Arroz | ||

| Aveia | ||

| Outras Fontes | ||

| Por Canais de Distribuição | On-Trade | |

| Off-Trade | Supermercados/Hipermercados | |

| Lojas de Conveniência | ||

| Lojas Especializadas | ||

| Canais Online | ||

| Outros Canais de Distribuição | ||

Principais Questões Respondidas no Relatório

Qual será a dimensão do setor chinês de alimentos e bebidas à base de plantas até 2031?

Projeta-se que atinja USD 15,83 bilhões, refletindo uma CAGR de 7,45% a partir de 2026.

Qual categoria de produto lidera as vendas no espaço de proteínas vegetais da China?

Os laticínios à base de plantas representam 61,62% da receita, apoiados pelo consumo de longa data de leite de soja e pelas parcerias com cafés.

Qual ingrediente está a ganhar participação mais rapidamente após a soja?

A proteína de ervilha está prevista para se expandir a uma CAGR de 8,41% graças à expansão da capacidade doméstica e à funcionalidade favorável para análogos de carne.

Qual canal de vendas apresenta o crescimento mais rápido?

Os serviços de alimentação on-trade, incluindo cafés e restaurantes, estão a avançar a uma CAGR de 8,73% à medida que as integrações de menus impulsionam a experimentação.

Página atualizada pela última vez em: