Tamanho e Participação do Mercado de Pacotes de Baterias para Ônibus Elétricos na América do Sul

Visão Geral do Mercado

| Período de Estudo | 2017 - 2029 |

|---|---|

| Período de Dados de Previsão | 2023 - 2029 |

| Período de Dados Históricos | 2017 - 2021 |

| Tamanho do Mercado (2023) | 9.76 Milhões de dólares |

| Tamanho do Mercado (2029) | 28.62 Milhões de dólares |

| Taxa de crescimento (2023 - 2029) | 19.63% CAGR |

| Concentração do Mercado | Baixo |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Pacotes de Baterias para Ônibus Elétricos na América do Sul por Mordor Intelligence

O tamanho do Mercado de Pacotes de Baterias para Ônibus Elétricos na América do Sul é estimado em 9,76 milhões de USD em 2023, e espera-se que atinja 28,62 milhões de USD até 2029, crescendo a um CAGR de 19,63% durante o período de previsão (2023-2029).

O setor de pacotes de baterias para ônibus elétricos na América do Sul está passando por uma transformação significativa, impulsionada pelo crescente conscientização ambiental e pelo impulso governamental em direção ao transporte sustentável. Cidades em toda a região estão ativamente fazendo a transição de suas frotas de transporte público para alternativas elétricas, com o Chile liderando o movimento, tendo implantado mais de 800 ônibus elétricos até 2022. A transição para a eletrificação é ainda mais acelerada pelos avanços tecnológicos em tecnologia de baterias, que resultaram em uma redução de aproximadamente 80% nos custos de baterias em comparação com a década anterior. Essa redução de custos tornou os ônibus elétricos mais economicamente viáveis para as autoridades de transporte público e operadores privados, levando ao aumento da adoção nas principais cidades sul-americanas.

O desenvolvimento de infraestrutura e as capacidades de fabricação estão evoluindo rapidamente para apoiar o crescente ecossistema de pacotes de baterias para ônibus elétricos. Em abril de 2023, a BYD anunciou um investimento significativo de 290 milhões de USD para construir uma planta de material catódico no Chile, que produzirá 50.000 toneladas de material catódico LFP anualmente. Esse desenvolvimento representa um passo crucial na localização da cadeia de suprimentos de baterias na América do Sul e na redução da dependência de importações. Além disso, as principais cidades estão estabelecendo metas ambiciosas para a eletrificação de frotas, com São Paulo anunciando planos para implantar 2.600 ônibus elétricos até o final de 2024, demonstrando o compromisso da região com o transporte público sustentável.

O mercado está testemunhando maior participação de fabricantes internacionais e provedores de tecnologia, fomentando inovação e competição. Em janeiro de 2023, a Iveco Bus marcou sua entrada no mercado sul-americano ao lançar seu ônibus elétrico E-Way no Uruguai, ampliando a gama de componentes de ônibus elétricos disponíveis na região. Essa crescente presença de fabricantes é acompanhada por melhorias na tecnologia de baterias, com foco em maior densidade de energia, capacidades de carregamento mais rápidas e maior vida útil operacional. A diversificação de químicas e configurações de baterias está permitindo que os operadores selecionem soluções que melhor atendam aos seus requisitos operacionais específicos e condições ambientais.

Os governos locais estão implementando estratégias abrangentes de eletrificação com metas e cronogramas claros. A Colômbia estabeleceu uma meta ambiciosa de ter 600.000 veículos elétricos em suas estradas até 2030, enquanto o Chile anunciou planos em fevereiro de 2023 para adicionar 1.000 ônibus elétricos à frota de Santiago até o final do ano. Essas iniciativas são apoiadas por vários programas de incentivo, incluindo benefícios fiscais e subsídios, projetados para acelerar a transição para o transporte público elétrico. A combinação de apoio governamental, melhoria da tecnologia e crescente presença de fabricantes está criando um ambiente favorável para a expansão contínua do mercado de pacotes de baterias para ônibus elétricos na América do Sul.

Tendências e Perspectivas do Mercado de Pacotes de Baterias para Ônibus Elétricos na América do Sul

Crescente Demanda e Incentivos Governamentais Impulsionam o Mercado de Veículos Elétricos na América do Sul

- Vários países da região da América do Sul, como Brasil e Argentina, entre outros, têm grande potencial para o mercado automobilístico, e o setor de veículos sul-americano experimentou crescimento substancial nos últimos anos. Nos últimos anos, a demanda por veículos elétricos, principalmente carros de passeio, aumentou na região devido a fatores como o crescente conhecimento sobre veículos elétricos, a crescente preocupação ambiental e o impulso governamental em direção à adoção de veículos elétricos. Esses fatores estão gradualmente levando os consumidores a adotar veículos elétricos, e as vendas de veículos elétricos cresceram 17,95% em 2022 em relação a 2021.

- A América do Sul possui vários mercados potenciais de veículos elétricos, e o Brasil detém demanda potencial por ônibus elétricos, pois o país está focado na adoção de maior geração de energia renovável, o que pode utilizar as grandes reservas de nióbio e lítio do país, um fator crucial para o desenvolvimento de baterias para veículos elétricos. Além disso, em dezembro de 2022, São Paulo proibiu a compra de ônibus a diesel e anunciou a implantação de 2.600 ônibus elétricos até o final de 2024. Fatores semelhantes em outros países devem impulsionar a eletrificação de veículos na América do Sul durante o período de previsão.

- Espera-se que a eletrificação de veículos na América do Sul seja impulsionada pelas políticas e programas de incentivo implementados pelos governos dos vários países da região. Os benefícios fiscais são a principal motivação, pois o Governo da Colômbia está usando incentivos e subsídios para atingir a meta ambiciosa de 600.000 veículos elétricos nas estradas até 2030, a fim de resolver os problemas de emissão de carbono. Como resultado, fatores semelhantes em outros países da América do Sul devem aumentar as vendas de veículos elétricos durante o período de previsão.

OUTRAS PRINCIPAIS TENDÊNCIAS DO SETOR ABORDADAS NO RELATÓRIO

- Crescente Adoção de Veículos Elétricos e Avanços na Tecnologia de Baterias Impulsionam o Mercado de Veículos Elétricos na América do Sul

Análise de Segmento: Tipo de Propulsão

Segmento PHEV no Mercado de Pacotes de Baterias para Ônibus Elétricos na América do Sul

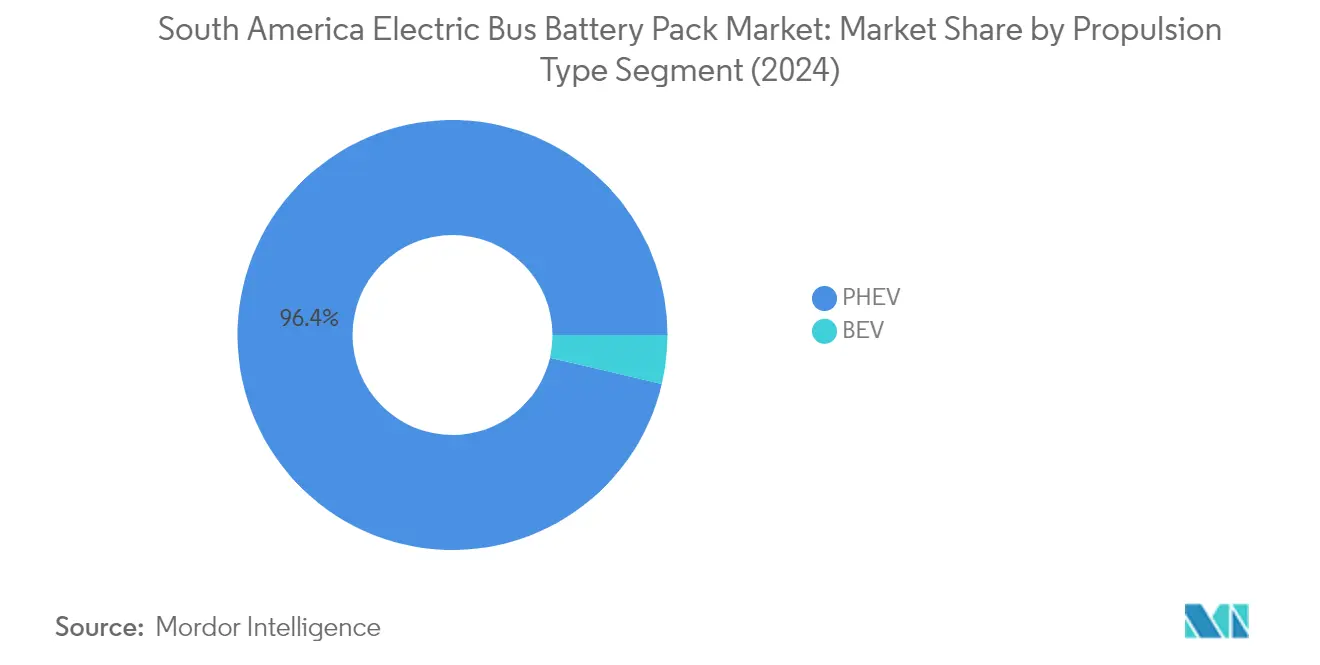

O segmento de Veículos Elétricos Híbridos Plug-in (PHEV) domina o mercado de pacotes de baterias para ônibus elétricos na América do Sul, detendo aproximadamente 96% da participação total de mercado em 2024. Essa significativa dominância de mercado pode ser atribuída a vários fatores, incluindo a capacidade da tecnologia de fornecer uma solução equilibrada entre trens de força puramente elétricos e convencionais. A forte posição do segmento é particularmente evidente em grandes mercados como Brasil e Chile, onde as limitações de infraestrutura tornam os PHEVs uma tecnologia de transição atraente. A capacidade de dupla fonte de energia dos PHEVs, combinando trens de força elétrico e convencional, oferece aos operadores maior flexibilidade no planejamento de rotas e reduz as preocupações com a autonomia. Além disso, os incentivos governamentais e as políticas de apoio em vários países sul-americanos desempenharam um papel crucial na manutenção da liderança de mercado dos PHEVs, particularmente em aplicações de trânsito urbano onde os benefícios da tecnologia são mais evidentes.

Segmento BEV no Mercado de Pacotes de Baterias para Ônibus Elétricos na América do Sul

O segmento de Veículos Elétricos a Bateria (BEV) está emergindo como o segmento de crescimento mais rápido no mercado de pacotes de baterias para ônibus elétricos na América do Sul, com projeção de crescimento de aproximadamente 36% durante 2024-2029. Essa notável trajetória de crescimento é impulsionada pelo crescente conscientização ambiental e pelas rigorosas regulamentações de emissões nos países sul-americanos. O segmento está testemunhando impulso substancial devido aos avanços tecnológicos em tecnologia de baterias, resultando em melhores capacidades de autonomia e tempos de carregamento reduzidos. As principais cidades do Brasil, Chile e Colômbia estão adotando cada vez mais políticas de zero emissão, beneficiando diretamente o segmento BEV. Os custos decrescentes da tecnologia de baterias, aliados a subsídios e incentivos governamentais direcionados especificamente a veículos puramente elétricos, estão tornando os BEVs cada vez mais atraentes para os operadores de trânsito. Além disso, a expansão da infraestrutura de carregamento nas principais cidades sul-americanas está abordando uma das principais barreiras à adoção de BEVs, contribuindo para a taxa de crescimento acelerada do segmento.

Análise de Segmento: Química de Bateria

Segmento NCM no Mercado de Pacotes de Baterias para Ônibus Elétricos na América do Sul

O segmento de química de bateria NCM (Níquel Cobalto Manganês) emergiu como a força dominante no mercado de pacotes de baterias para ônibus elétricos na América do Sul, detendo aproximadamente 41% de participação de mercado em 2024. Essa significativa posição de mercado pode ser atribuída a várias vantagens-chave que as baterias NCM oferecem, incluindo superior densidade de energia, estabilidade térmica aprimorada e melhores capacidades de carregamento em comparação com outras químicas. A liderança do segmento é particularmente evidente em grandes mercados como Brasil e Chile, onde os fabricantes de ônibus elétricos preferem cada vez mais a química NCM para seus veículos devido ao seu equilíbrio ideal entre desempenho e custo-benefício. A crescente adoção de baterias NCM também é apoiada por seu histórico comprovado de manutenção de desempenho consistente em condições climáticas variadas, o que é crucial para as diversas zonas climáticas da América do Sul. Além disso, a dominância do segmento é reforçada pelos principais fabricantes de baterias que expandem suas capacidades de produção de NCM para atender à crescente demanda dos fabricantes de ônibus elétricos na região.

Segmento NMC no Mercado de Pacotes de Baterias para Ônibus Elétricos na América do Sul

O segmento de química de bateria NMC (Níquel Manganês Cobalto) está demonstrando notável potencial de crescimento no mercado de pacotes de baterias para ônibus elétricos na América do Sul. O segmento deve manter uma forte trajetória de crescimento entre 2024 e 2029, impulsionado por avanços tecnológicos contínuos nas formulações de baterias NMC que aprimoram seu desempenho e características de segurança. O crescimento é ainda apoiado por investimentos crescentes em atividades de pesquisa e desenvolvimento focadas em melhorar a densidade de energia e o ciclo de vida das baterias NMC. Os fabricantes de ônibus elétricos em toda a América do Sul estão demonstrando crescente interesse na química NMC devido à sua capacidade de fornecer uma combinação equilibrada de potência de saída e capacidade de armazenamento de energia. A expansão do segmento também é impulsionada pelo desenvolvimento de instalações de fabricação avançadas nos principais mercados sul-americanos, que estão ajudando a reduzir os custos de produção e melhorar a disponibilidade de baterias NMC para aplicações em ônibus elétricos.

Segmentos Restantes em Química de Bateria

Os segmentos restantes no mercado de pacotes de baterias para ônibus elétricos na América do Sul incluem NCA (Níquel Cobalto Alumínio) e outras químicas de bateria, cada um desempenhando papéis distintos no atendimento de necessidades específicas do mercado. As baterias NCA estão ganhando atenção por sua alta densidade de energia e potencial para aplicações de longo alcance, embora sua adoção permaneça seletiva devido aos maiores custos de produção e requisitos específicos de segurança. Outras químicas de bateria, incluindo tecnologias emergentes e formulações especializadas, continuam a atender aplicações de nicho no setor de ônibus elétricos, particularmente em casos onde características específicas de desempenho ou considerações de custo são primordiais. Esses segmentos contribuem para a diversidade do mercado ao oferecer alternativas que atendem a requisitos operacionais variados, condições climáticas e restrições orçamentárias em diferentes regiões da América do Sul.

Análise de Segmento: Capacidade

Segmento Acima de 80 kWh no Mercado de Pacotes de Baterias para Ônibus Elétricos na América do Sul

O segmento Acima de 80 kWh emergiu como a força dominante no mercado de pacotes de baterias para ônibus elétricos na América do Sul, detendo aproximadamente 72% de participação de mercado em 2024. Essa significativa posição de mercado pode ser atribuída à crescente preferência por ônibus elétricos de longo alcance nas principais cidades sul-americanas, particularmente em países como Brasil e Chile. A dominância do segmento é ainda reforçada pelo crescente foco no transporte interurbano e pela necessidade de horas operacionais estendidas sem paradas frequentes de carregamento. As principais cidades da América do Sul estão implantando cada vez mais ônibus elétricos de alta capacidade equipados com baterias acima de 80 kWh para atender rotas mais longas e lidar com cargas de passageiros mais altas de forma eficiente. O forte desempenho do segmento também é apoiado por iniciativas governamentais que promovem o transporte público de zero emissão e o crescente desenvolvimento de infraestrutura para operações de ônibus elétricos em áreas metropolitanas.

Segmento Menos de 15 kWh no Mercado de Pacotes de Baterias para Ônibus Elétricos na América do Sul

O segmento Menos de 15 kWh está demonstrando notável potencial de crescimento no mercado de pacotes de baterias para ônibus elétricos na América do Sul, com projeções indicando uma robusta trajetória de crescimento de 2024 a 2029. A rápida expansão deste segmento é impulsionada pela crescente adoção de ônibus elétricos menores e veículos de transporte coletivo para transporte urbano de curta distância e soluções de conectividade de última milha. O crescimento é particularmente notável em cidades emergentes onde o foco está no desenvolvimento de sistemas de transporte público sustentáveis com veículos menores e mais eficientes. O segmento está se beneficiando dos avanços na tecnologia de baterias que permitem melhor desempenho mesmo com baterias de menor capacidade, tornando-as uma opção atraente para operadores que buscam otimizar custos enquanto mantêm a eficiência operacional. Além disso, a crescente tendência de soluções de micromobilidade e a necessidade de opções flexíveis de transporte urbano estão acelerando ainda mais a adoção desses pacotes de baterias de menor capacidade.

Segmentos Restantes em Capacidade

Os segmentos de capacidade intermediária, incluindo as categorias de 15-40 kWh e 40-80 kWh, desempenham papéis cruciais no atendimento de diversas necessidades de transporte nas cidades sul-americanas. Esses segmentos atendem a diferentes requisitos operacionais, desde rotas urbanas de média distância até serviços de transporte especializados. O segmento de 15-40 kWh é particularmente popular para operações intraurbanas onde oportunidades frequentes de carregamento estão disponíveis, enquanto o segmento de 40-80 kWh serve como uma opção equilibrada para operadores que buscam capacidades de alcance moderado sem o custo adicional de baterias de maior capacidade. Esses segmentos são essenciais para fornecer aos operadores opções flexíveis que correspondam aos seus requisitos específicos de rota, cargas de passageiros e disponibilidade de infraestrutura de carregamento. A diversidade desses segmentos de capacidade garante que o mercado possa atender efetivamente às variadas necessidades de transporte em diferentes ambientes urbanos e suburbanos.

Análise de Segmento: Método

Segmento de Fio no Mercado de Pacotes de Baterias para Ônibus Elétricos na América do Sul

A soldagem por fio emergiu como a tecnologia dominante no mercado de pacotes de baterias para ônibus elétricos na América do Sul, detendo aproximadamente 65% da participação de mercado em 2024. Este método ganhou tração significativa devido à sua confiabilidade comprovada e custo-benefício na fabricação de pacotes de baterias. A tecnologia de soldagem por fio é particularmente favorecida por sua versatilidade na conexão de células de bateria dentro de um pacote, especialmente em aplicações de baixa a média potência. O método envolve o uso de soldagem ultrassônica ou por termocompressão para estabelecer conexões confiáveis entre células, tornando-o uma escolha atraente para os fabricantes. O segmento está experimentando crescimento robusto e deve manter sua liderança de mercado até 2029, impulsionado por fatores como avanços nos materiais de fio, melhores parâmetros de soldagem e sua ampla adoção entre os principais fabricantes de pacotes de baterias na região. A capacidade da tecnologia de fornecer conexões eficientes e confiáveis enquanto mantém custos de produção relativamente mais baixos a tornou a escolha preferida de muitos fabricantes de baterias para ônibus elétricos em toda a América do Sul.

Segmento de Laser no Mercado de Pacotes de Baterias para Ônibus Elétricos na América do Sul

O segmento de soldagem a laser representa uma abordagem mais especializada no processo de fabricação de pacotes de baterias, oferecendo vantagens únicas em aplicações de alta potência. Esta tecnologia ganhou reconhecimento por sua capacidade de fornecer conexões precisas e de alta qualidade entre células de bateria, garantindo desempenho ideal e capacidades aprimoradas de gerenciamento térmico. A soldagem a laser permite que os fabricantes alcancem conexões consistentes e confiáveis com resistência reduzida, tornando-a particularmente adequada para aplicações específicas de alto desempenho em pacotes de baterias para ônibus elétricos. A adoção da tecnologia é principalmente impulsionada por sua superior resistência de junção e capacidade de manter controle de qualidade rigoroso durante o processo de fabricação. No entanto, os maiores custos de investimento inicial e a expertise especializada necessária para implementação influenciaram sua penetração de mercado na região sul-americana. Apesar desses desafios, a soldagem a laser continua a desempenhar um papel crucial em aplicações específicas onde requisitos de precisão e alto desempenho são primordiais.

Análise de Segmento: Componente

Segmento de Cátodo no Mercado de Pacotes de Baterias para Ônibus Elétricos na América do Sul

O segmento de cátodo emergiu como o maior e de crescimento mais rápido componente no mercado de pacotes de baterias para ônibus elétricos na América do Sul, detendo aproximadamente 50% do valor total de mercado em 2024. Essa dominância pode ser atribuída ao fato de os cátodos serem um dos materiais de bateria mais caros entre todos os outros componentes, representando cerca de 52% dos pacotes de baterias usados em ônibus elétricos. O crescimento do segmento é impulsionado por seu papel crucial no controle do desempenho da bateria, autonomia e segurança térmica, tornando-o um componente essencial em todos os tipos de química de bateria usados em ônibus elétricos, incluindo LFP, NMC e NCA. Vários fabricantes em países sul-americanos aumentaram o uso de cátodos para atender à crescente demanda por ônibus elétricos. Em abril de 2023, a montadora chinesa BYD anunciou planos de investir 290 milhões de USD para construir uma planta de material catódico no Chile, com capacidade de produção anual esperada de 50.000 toneladas de material catódico LFP até 2025, demonstrando a crescente importância da produção de cátodos na região.

Segmentos Restantes no Mercado de Componentes

Os outros principais componentes de ônibus elétricos no mercado de pacotes de baterias para ônibus elétricos incluem ânodos, eletrólitos e separadores, cada um desempenhando papéis vitais na funcionalidade e desempenho da bateria. Os ânodos, que representam aproximadamente 12% do preço geral da bateria, são cruciais para determinar a durabilidade da bateria, as capacidades de carregamento rápido e o alcance estendido. Os eletrólitos servem como componentes essenciais que gerenciam a divisão entre os terminais positivo e negativo, permitindo o movimento adequado de carga enquanto representam cerca de 4% do custo da bateria. Os separadores, embora representem apenas cerca de 7% do custo total da bateria, são fundamentais para o desempenho geral da bateria, incluindo seu ciclo de vida e características de segurança, pois permitem a passagem de íons de lítio enquanto impedem a transferência de elétrons. Esses componentes contribuem coletivamente para o avanço da tecnologia de baterias e a crescente adoção de ônibus elétricos em toda a América do Sul.

Análise de Segmento: Tipo de Material

Segmento de Grafite Natural no Mercado de Pacotes de Baterias para Ônibus Elétricos na América do Sul

A grafite natural emergiu como um material dominante no mercado de pacotes de baterias para ônibus elétricos na América do Sul, detendo aproximadamente 27% de participação de mercado em 2024. A proeminência deste material pode ser atribuída ao seu papel essencial na fabricação de ânodos de bateria, onde é utilizado em todas as químicas de bateria, incluindo LFP, NMC, NCM e NCA. A crescente adoção de ônibus elétricos em países como Brasil, Chile e Argentina impulsionou significativamente a demanda por grafite natural. As características de desempenho superiores do material, incluindo alta densidade de energia e excelente condutividade, o tornam indispensável para a fabricação de baterias. Em dezembro de 2023, a South Star Battery Metals anunciou planos para concluir seu projeto de grafite Santa Cruz no leste do Brasil, com capacidade de produção inicial de 5.000 toneladas por ano, escalando para 25.000 toneladas anuais, demonstrando o compromisso da região em garantir cadeias de suprimento locais de grafite para o crescente setor de baterias para veículos elétricos.

Segmento de Lítio no Mercado de Pacotes de Baterias para Ônibus Elétricos na América do Sul

O segmento de lítio está experimentando crescimento notável no mercado de pacotes de baterias para ônibus elétricos na América do Sul, com uma taxa de crescimento projetada de aproximadamente 28% de 2024 a 2029. Esse crescimento excepcional é impulsionado pela crescente adoção de várias químicas de bateria à base de lítio, particularmente baterias LFP, que são predominantemente usadas em veículos pesados como ônibus. A expansão é ainda apoiada por investimentos significativos na produção de lítio em toda a região. Em fevereiro de 2023, a TPY Tech anunciou o estabelecimento da primeira fábrica de células de bateria de íon de lítio da Argentina, em parceria com a Livent, com sede nos EUA, para o fornecimento de lítio. Esse desenvolvimento, juntamente com outras iniciativas regionais, está fortalecendo a cadeia de suprimentos de lítio para a fabricação de baterias. O crescimento do segmento também é impulsionado pelos avanços tecnológicos em química de baterias, melhorando a densidade de energia e o desempenho, tornando as baterias à base de lítio cada vez mais atraentes para aplicações em ônibus elétricos.

Segmentos Restantes em Tipo de Material

Os outros materiais-chave no mercado de pacotes de baterias para ônibus elétricos na América do Sul incluem cobalto, manganês e níquel, cada um desempenhando papéis cruciais em várias químicas de bateria. O cobalto é particularmente importante em baterias de alto desempenho, contribuindo para maior densidade de energia e estabilidade térmica. O manganês serve como um material de custo-benefício que melhora o desempenho e a segurança da bateria, particularmente em baterias NMC. O níquel está ganhando importância devido à sua capacidade de aumentar a densidade de energia e reduzir os custos gerais da bateria. Esses materiais se complementam em diferentes químicas de bateria, com os fabricantes frequentemente ajustando suas proporções para otimizar desempenho, custo e características de segurança. O desenvolvimento de novas tecnologias e químicas de bateria continua a influenciar a demanda por esses materiais, com pesquisas em andamento focadas na redução da dependência de materiais caros enquanto mantém ou melhora o desempenho da bateria.

Cenário Competitivo

Principais Empresas no Mercado de Pacotes de Baterias para Ônibus Elétricos na América do Sul

O mercado de pacotes de baterias para ônibus elétricos na América do Sul é caracterizado por empresas focadas em avanços tecnológicos e inovação de produtos, particularmente no desenvolvimento de baterias de alta capacidade com maior densidade de energia e capacidades de carregamento mais rápidas. Os participantes do mercado estão ativamente buscando parcerias estratégicas com fabricantes locais de ônibus e autoridades de transporte para fortalecer sua presença no mercado e garantir contratos de longo prazo. As empresas estão investindo na expansão de suas instalações de produção e no estabelecimento de redes de serviços regionais para melhor atender à crescente demanda nos principais mercados como Brasil, Chile e Colômbia. A agilidade operacional é demonstrada por meio de processos de fabricação flexíveis e redes de cadeia de suprimentos localizadas, permitindo que as empresas se adaptem a requisitos e regulamentações regionais variados. O cenário competitivo é ainda moldado pelos esforços das empresas para desenvolver soluções de bateria sustentáveis e de custo-benefício, mantendo altos padrões de segurança e métricas de desempenho.

Mercado Dominado por Especialistas Globais em Baterias

O mercado de pacotes de baterias para ônibus elétricos na América do Sul exibe um nível moderado de consolidação, com fabricantes globais de baterias detendo participação de mercado significativa ao lado de players regionais emergentes. Empresas internacionais, particularmente da China, estabeleceram posições sólidas no mercado por meio de parcerias estratégicas com fabricantes locais de ônibus e autoridades de transporte. Esses players globais aproveitam suas capacidades tecnológicas avançadas e economias de escala para manter vantagens competitivas na região. A estrutura do mercado é caracterizada por uma combinação de fabricantes especializados de baterias e fornecedores diversificados de componentes automotivos, com os primeiros liderando em termos de inovação tecnológica e participação de mercado.

O mercado testemunhou crescente atividade de fusões e aquisições à medida que as empresas buscam fortalecer sua presença regional e expandir suas capacidades tecnológicas. Os players globais estão ativamente buscando parcerias com entidades locais para navegar nas regulamentações regionais e estabelecer redes de distribuição mais fortes. A dinâmica competitiva é influenciada por estratégias de integração vertical, com alguns grandes players expandindo suas operações ao longo da cadeia de valor de baterias, desde a aquisição de matérias-primas até os serviços de pós-venda. Os players locais estão gradualmente emergindo no mercado, particularmente no Brasil e na Argentina, apoiados por iniciativas governamentais para desenvolver capacidades de fabricação doméstica.

Inovação e Localização Impulsionam o Sucesso Futuro

O sucesso no mercado de pacotes de baterias para ônibus elétricos na América do Sul depende cada vez mais da capacidade das empresas de desenvolver soluções de custo-benefício enquanto mantêm altos padrões de desempenho. Os participantes do mercado precisam focar no estabelecimento de instalações de fabricação locais e no desenvolvimento de relacionamentos sólidos com autoridades de transporte público regionais e fabricantes de ônibus. A capacidade de fornecer suporte abrangente de pós-venda e serviços de manutenção está se tornando crucial para manter a participação de mercado. As empresas também devem investir em pesquisa e desenvolvimento para melhorar a eficiência e durabilidade das baterias enquanto reduzem os custos de produção. O futuro do mercado será moldado pela capacidade dos players de se adaptar às regulamentações ambientais em evolução e aos padrões de segurança, enquanto atendem aos requisitos específicos dos diferentes mercados sul-americanos.

As empresas que entram ou se expandem no mercado precisam considerar a alta concentração de demanda nos principais centros urbanos e desenvolver estratégias para atender esses mercados-chave de forma eficaz. Os fatores de sucesso incluem a capacidade de oferecer soluções de financiamento flexíveis e manter preços competitivos enquanto garantem qualidade e confiabilidade do produto. O cenário regulatório, particularmente em relação aos padrões ambientais e requisitos de conteúdo local, continuará a influenciar a dinâmica do mercado e as estratégias das empresas. Os players também devem abordar os riscos potenciais de interrupções na cadeia de suprimentos de matérias-primas e desenvolver estratégias para garantir o fornecimento estável de componentes. A evolução do mercado será significativamente influenciada pela capacidade das empresas de construir forte presença local enquanto aproveitam a expertise tecnológica global.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Escopo do Relatório do Mercado de Pacotes de Baterias para Ônibus Elétricos na América do Sul

BEV, PHEV são cobertos como segmentos por Tipo de Propulsão. LFP, NCA, NCM, NMC, Outros são cobertos como segmentos por Química de Bateria. 15 kWh a 40 kWh, 40 kWh a 80 kWh, Acima de 80 kWh, Menos de 15 kWh são cobertos como segmentos por Capacidade. Cilíndrico, Pouch, Prismático são cobertos como segmentos por Formato de Bateria. Laser, Fio são cobertos como segmentos por Método. Ânodo, Cátodo, Eletrólito, Separador são cobertos como segmentos por Componente. Cobalto, Lítio, Manganês, Grafite Natural, Níquel são cobertos como segmentos por Tipo de Material.| BEV |

| PHEV |

| LFP |

| NCA |

| NCM |

| NMC |

| Outros |

| 15 kWh a 40 kWh |

| 40 kWh a 80 kWh |

| Acima de 80 kWh |

| Menos de 15 kWh |

| Cilíndrico |

| Pouch |

| Prismático |

| Laser |

| Fio |

| Ânodo |

| Cátodo |

| Eletrólito |

| Separador |

| Cobalto |

| Lítio |

| Manganês |

| Grafite Natural |

| Níquel |

| Outros Materiais |

| Tipo de Propulsão | BEV |

| PHEV | |

| Química de Bateria | LFP |

| NCA | |

| NCM | |

| NMC | |

| Outros | |

| Capacidade | 15 kWh a 40 kWh |

| 40 kWh a 80 kWh | |

| Acima de 80 kWh | |

| Menos de 15 kWh | |

| Formato de Bateria | Cilíndrico |

| Pouch | |

| Prismático | |

| Método | Laser |

| Fio | |

| Componente | Ânodo |

| Cátodo | |

| Eletrólito | |

| Separador | |

| Tipo de Material | Cobalto |

| Lítio | |

| Manganês | |

| Grafite Natural | |

| Níquel | |

| Outros Materiais |

Definição de mercado

- BEV - BEV ou veículo totalmente elétrico é um veículo elétrico que possui motor elétrico e bateria, mas sem motor de combustão interna.

- Veículo Elétrico Híbrido Plug-in - Um veículo que pode ser movido por um motor de combustão interna ou por um motor elétrico. Ao contrário dos veículos elétricos híbridos convencionais, ele pode ser carregado externamente.

- LFP - LFP significa Fosfato de Ferro e Lítio e são conhecidos por sua alta densidade de energia, longa vida útil de ciclo e excelentes características de segurança.

- NMC - NMC significa Níquel Manganês Cobalto. As baterias NMC são conhecidas por sua alta densidade de energia, o que as torna ideais para uso em veículos elétricos e outras aplicações de alto desempenho.

- NCM - As baterias NCM, ou baterias de Níquel Cobalto Manganês, são um tipo de bateria de íon de lítio que usa uma combinação de níquel, cobalto e manganês no material catódico. São uma escolha popular para aplicações de alto desempenho onde a densidade de energia e a vida útil do ciclo são fatores importantes a considerar.

- Outros - Outros incluem baterias de íon de lítio com material catódico como LTO, LMO, NCA e LMO.

- Prismático - As células prismáticas têm formato retangular e maior densidade de energia. São comumente usadas em muitos modelos de veículos elétricos e grandes sistemas de armazenamento de energia.

- Cilíndrico - As células cilíndricas têm formato cilíndrico e são mais duráveis e fáceis de resfriar do que outros tipos de células. Podem ser dispostas em diferentes configurações para otimizar o desempenho e a densidade de energia.

- Pouch - As células pouch têm design flexível e leve, e podem ser moldadas e dispostas para se adequar a uma ampla gama de aplicações. São tipicamente usadas em pacotes de baterias menores para veículos elétricos e geralmente são menos caras de fabricar do que outros tipos de células.

- Fio - A soldagem por fio envolve o uso de fios metálicos para conectar os terminais de células adjacentes. Este método é simples e de baixo custo, mas pode resultar em uma conexão menos segura e menos durável.

- Laser - A soldagem a laser usa um laser de alta energia para fundir o metal nos pontos de contato entre células adjacentes, criando uma ligação forte e durável.

- Veículos Comerciais - Veículos comerciais são veículos rodoviários motorizados projetados para transportar pessoas ou mercadorias. A categoria inclui veículos comerciais leves e veículos de médio e grande porte.

- Veículos de Passeio - Os carros de passeio são veículos movidos por motor elétrico ou a combustão com pelo menos quatro rodas. Esses veículos são usados para o transporte de passageiros e compreendem no máximo oito assentos além do assento do motorista.

- Veículos Comerciais Leves - Veículos comerciais com peso inferior a 6.000 lb (Classe 1) e na faixa de 6.001 a 10.000 lb (Classe 2) são cobertos nesta categoria.

- Veículos de Médio e Grande Porte - Veículos comerciais com peso na faixa de 10.001 a 14.000 lb (Classe 3), 14.001 a 16.000 lb (Classe 4), 16.001 a 19.500 lb (Classe 5), 19.501 a 26.000 lb (Classe 6), 26.001 a 33.000 lb (Classe 7) e acima de 33.001 lb (Classe 8) são cobertos nesta categoria.

| Palavra-chave | Definição |

|---|---|

| Veículo Elétrico (VE) | Um veículo que usa um ou mais motores elétricos para propulsão. Inclui carros, ônibus e caminhões. Este termo inclui veículos totalmente elétricos ou veículos elétricos a bateria e veículos elétricos híbridos plug-in. |

| PEV | Um veículo elétrico plug-in é um veículo elétrico que pode ser carregado externamente e geralmente inclui todos os veículos elétricos, bem como veículos elétricos plug-in e híbridos plug-in. |

| Bateria como Serviço | Um modelo de negócios no qual a bateria de um veículo elétrico pode ser alugada de um provedor de serviços ou trocada por outra bateria quando a carga se esgota. |

| Célula de Bateria | A unidade básica do pacote de baterias de um veículo elétrico, tipicamente uma célula de íon de lítio, que armazena energia elétrica. |

| Módulo | Uma subseção de um pacote de baterias de veículo elétrico, composta por várias células agrupadas, frequentemente usada para facilitar a fabricação e a manutenção. |

| Sistema de Gerenciamento de Bateria (BMS) | Um sistema eletrônico que gerencia uma bateria recarregável protegendo-a de operar fora de sua área de operação segura, monitorando seu estado, calculando dados secundários, reportando dados, controlando seu ambiente e equilibrando-a. |

| Densidade de Energia | Uma medida de quanta energia uma célula de bateria pode armazenar em um determinado volume, geralmente expressa em watt-hora por litro (Wh/L). |

| Densidade de Potência | A taxa na qual a energia pode ser fornecida pela bateria, frequentemente medida em watts por quilograma (W/kg). |

| Vida Útil do Ciclo | O número de ciclos completos de carga e descarga que uma bateria pode realizar antes que sua capacidade caia abaixo de uma porcentagem especificada de sua capacidade original. |

| Estado de Carga (SOC) | Uma medição, expressa como porcentagem, que representa o nível atual de carga em uma bateria em comparação com sua capacidade. |

| Estado de Saúde (SOH) | Um indicador da condição geral de uma bateria, refletindo seu desempenho atual em comparação com quando era nova. |

| Sistema de Gerenciamento Térmico | Um sistema projetado para manter temperaturas operacionais ideais para o pacote de baterias de um veículo elétrico, frequentemente usando métodos de resfriamento ou aquecimento. |

| Carregamento Rápido | Um método de carregar a bateria de um veículo elétrico a uma taxa muito mais rápida do que o carregamento padrão, geralmente exigindo equipamentos de carregamento especializados. |

| Frenagem Regenerativa | Um sistema em veículos elétricos e híbridos que recupera energia normalmente perdida durante a frenagem e a armazena na bateria. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar Variáveis-Chave: Para construir uma metodologia de previsão robusta, as variáveis e fatores identificados na Etapa 1 são testados em relação aos números históricos de mercado disponíveis. Por meio de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de tamanho de mercado para os anos históricos e de previsão foram fornecidas em termos de receita e volume. A receita de mercado é calculada multiplicando a demanda de volume pelo preço médio ponderado por volume do pacote de baterias (por kWh). A estimativa e previsão do preço do pacote de baterias leva em conta vários fatores que afetam o preço médio de venda, como taxas de inflação, mudanças na demanda do mercado, custos de produção, desenvolvimentos tecnológicos e preferências dos consumidores, fornecendo estimativas tanto para dados históricos quanto para tendências futuras.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e avaliações dos analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Consultorias Personalizadas, Bancos de Dados e Plataformas de Assinatura