Tamanho e Participação do Mercado de Teste de Baterias para VE

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

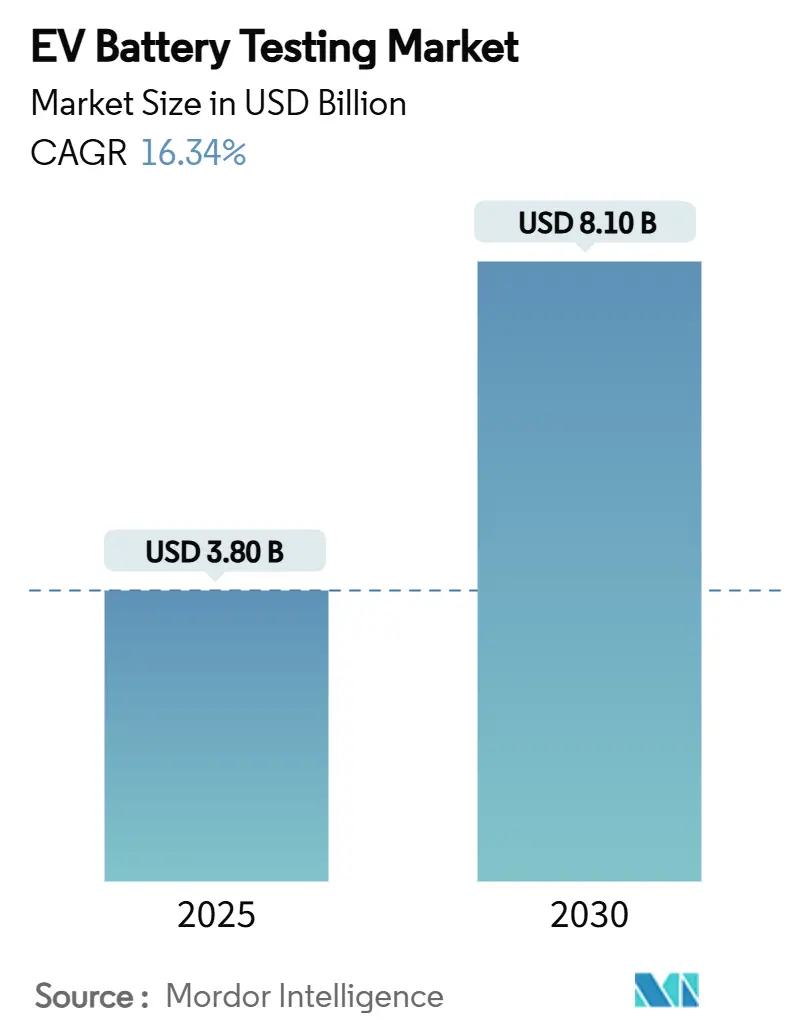

| Tamanho do Mercado (2025) | 3.80 Bilhões de dólares |

| Tamanho do Mercado (2030) | 8.10 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 16.34% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Teste de Baterias para VE por Mordor Intelligence

O tamanho do mercado de teste de baterias para VE está em USD 3,80 bilhões em 2025. A previsão é de que alcance USD 8,10 bilhões até 2030 com um CAGR de 16,34% no período 2025-2030, refletindo o crescimento da demanda gerado por normas de segurança mais rígidas, diversificação de química e adoção de carregamento em megawatts. A crescente harmonização regulatória — exemplificada pelo mandato de fuga térmica GB38031-2025 da China — obriga tanto as montadoras quanto os laboratórios terceirizados a modernizarem sua infraestrutura, acelerando os gastos de capital e favorecendo instalações extensas e com múltiplas químicas. Avanços paralelos em análise preditiva, como os modelos de previsão de vida útil habilitados por IA do Exército dos EUA, estão comprimindo os ciclos de teste enquanto ampliam os requisitos de dados, alargando assim a oportunidade do mercado de teste de baterias para VE para provedores de serviços integrados por software. Políticas de localização, incentivos governamentais e construção de laboratórios internos por OEMs multiplicam as necessidades de capacidade regional, enquanto químicas de alta energia, protótipos de estado sólido e pilhas de células de combustível de hidrogênio introduzem novos protocolos de teste de estresse. A consolidação entre os players de teste, inspeção e certificação (TIC) — destacada por SGS e UL Solutions — sinaliza uma concorrência crescente para capturar fluxos de receita de validação emergentes.

Principais Conclusões do Relatório

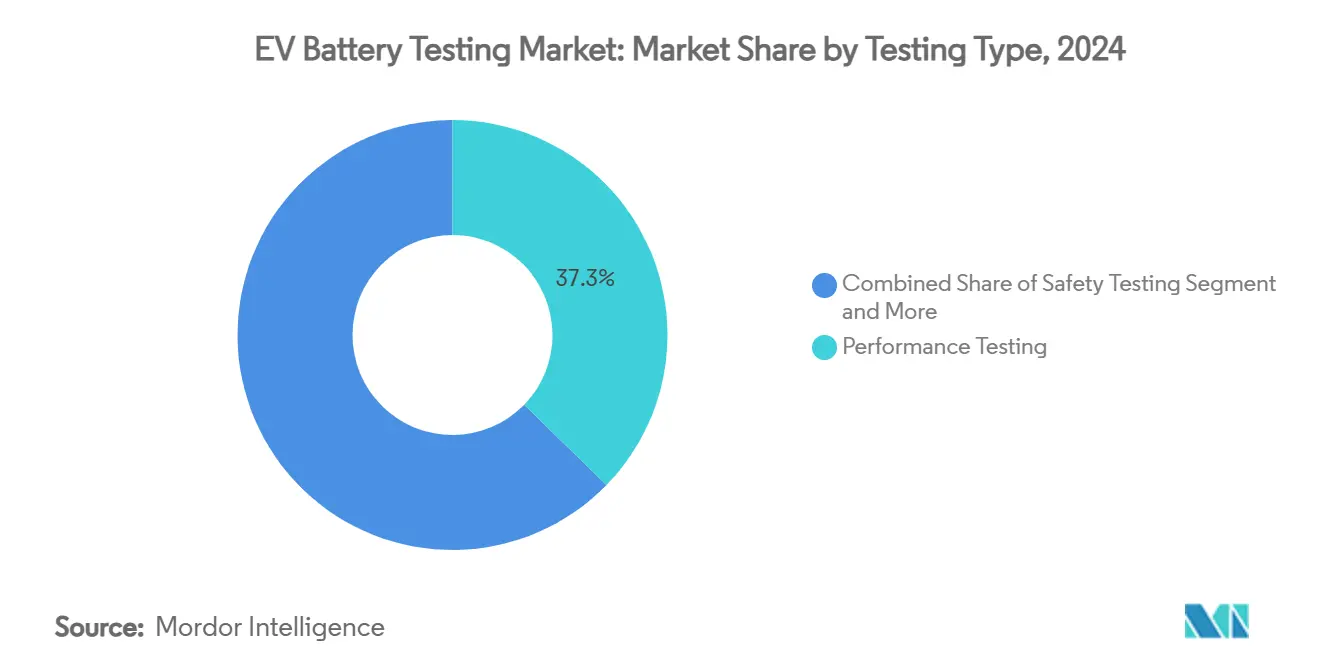

- Por tipo de teste, o teste de desempenho liderou com 37,28% da participação do mercado de teste de baterias para VE em 2024; o teste elétrico e de abuso está projetado para expandir a um CAGR de 18,42% até 2030.

- Por fornecimento, a validação interna comandou 55,82% do tamanho do mercado de teste de baterias para VE em 2024, enquanto a terceirização está prevista para crescer a um CAGR de 17,76% até 2030.

- Por tipo de veículo, os programas de veículos de passeio responderam por 63,54% do mercado de teste de baterias para VE em 2024; as aplicações em veículos comerciais estão avançando a um CAGR de 16,47% até 2030.

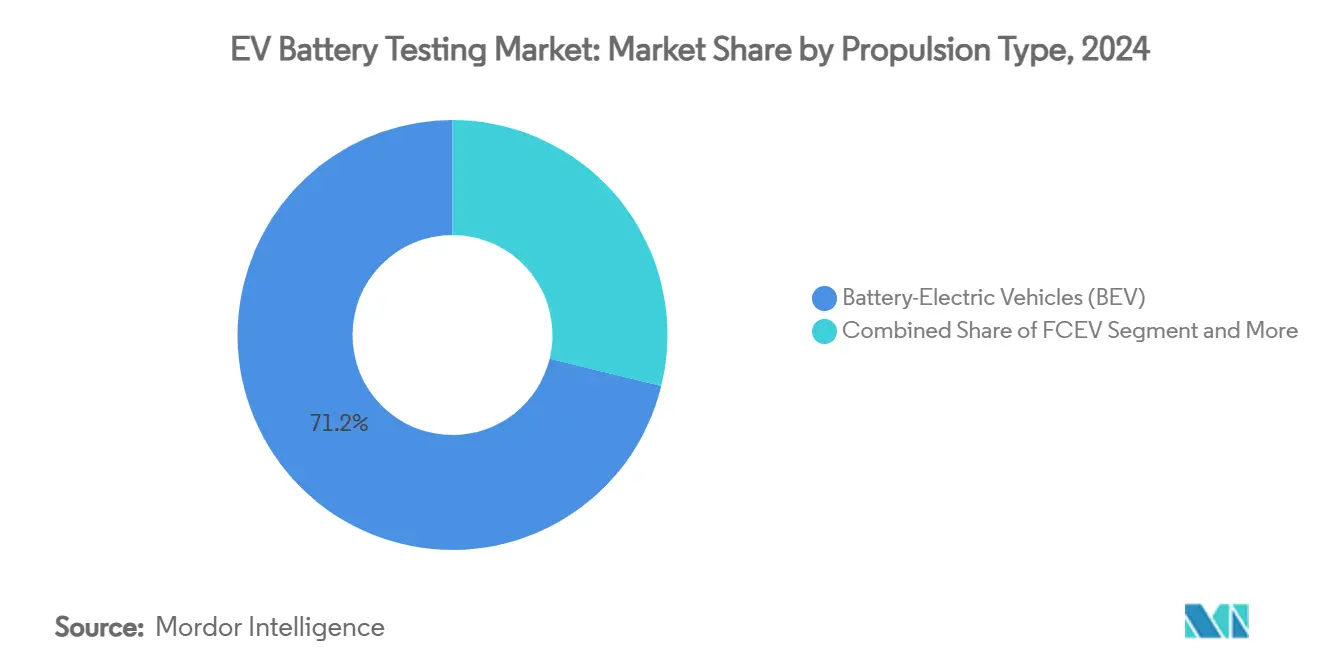

- Por propulsão, as plataformas elétricas a bateria capturaram uma participação de 71,18% do mercado de teste de baterias para VE em 2024, e os VEs a célula de combustível lideraram o crescimento com um CAGR de 19,78% até 2030.

- Por usuário final, as OEMs automotivas detinham 49,82% de participação em 2024, enquanto os laboratórios de teste terceirizados apresentam o maior CAGR projetado de 16,36% até 2030.

- Por química de bateria, o Li-ion comandou 53,26% de participação do mercado de teste de baterias para VE em 2024, enquanto as baterias de estado sólido avançam mais rapidamente com 19,28% de participação e um CAGR de dois dígitos.

- Por local de teste, as instalações baseadas em laboratório detinham 70,85% de participação em 2024; o teste virtual e de gêmeo digital segue com 18,27% de participação e é o segmento de localização de crescimento mais rápido.

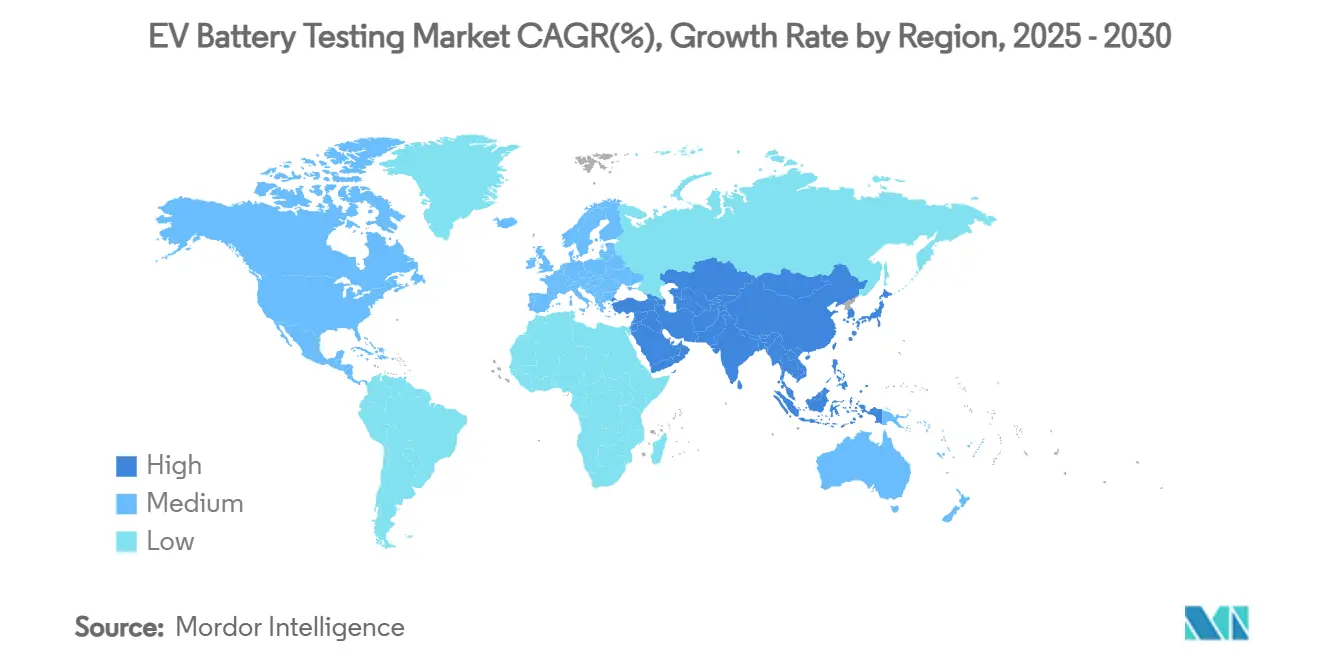

- Por geografia, a Ásia-Pacífico assegurou 43,28% do mercado de teste de baterias para VE em 2024 e avança a um CAGR de 17,83% em direção a 2030.

Tendências e Perspectivas do Mercado Global de Teste de Baterias para VE

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção de VE e Crescimento de Baterias | +3.3% | Global, com liderança central da APAC | Médio prazo (2-4 anos) |

| Regulamentações Globais de Segurança de Baterias | +2.9% | Global, com liderança da UE e da China | Curto prazo (≤ 2 anos) |

| Mudança das OEMs para Validação Interna | +2.5% | América do Norte e UE, com expansão para APAC | Médio prazo (2-4 anos) |

| Incentivos Governamentais para Capacidade de Teste | +2.0% | América do Norte e UE principalmente | Longo prazo (≥ 4 anos) |

| Testes de Estresse de Carregamento em Megawatts | +1.6% | Global, adoção antecipada em segmentos premium | Médio prazo (2-4 anos) |

| Certificação de Revenda por Seguradoras | +1.3% | Mercados maduros da América do Norte e UE | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Rápida Adoção de VE e Crescimento da Produção de Baterias

A expansão das fábricas de células está superando a capacidade de validação legada, gerando demanda estrutural para o mercado de teste de baterias para VE. O investimento de USD 2,6 bilhões em LFP da GM e da LG Energy Solution no Tennessee requer centros de teste adjacentes para gerenciar múltiplas linhas de química. A parceria da HCM de Taiwan com a Saft em torno de compostos LMFP adiciona novos protocolos que os equipamentos legados não conseguem cobrir. Sites apoiados pelo governo, como o contrato de gigafábrica da Forge Battery na Carolina do Norte, amplificam ainda mais as necessidades de infraestrutura regional[1]"Anúncio de Subsídio da Forge Battery,", Departamento de Energia dos EUA, energy.gov. Cada novo gigawatt-hora de produção obriga a expansão proporcional de pistas de teste de ciclo de vida, abuso e ambientais. Como resultado, fornecedores de equipamentos e provedores de serviços enfrentam carteiras de pedidos de vários anos que se estendem bem além de 2027.

Regulamentações Globais Rigorosas de Segurança de Baterias

O framework GB38031-2025 da China exige cenários aprimorados de fuga térmica que poucos câmaras existentes conseguem conter com segurança, desencadeando programas de modernização em todo o mundo[2]"Teste Aprimorado de Fuga Térmica sob GB38031-2025,", Nature Communications, nature.com. O Regulamento de Baterias da UE 2023/1542 estende a conformidade à verificação do ciclo de vida e da pegada de carbono, ampliando o mercado de teste de baterias para VE além das métricas eletroquímicas. As atualizações do UNECE R100 impõem limites mínimos de segurança que forçam laboratórios de médio porte a reinvestir em sistemas de supressão de incêndio e captura de gases. A harmonização entre as principais regiões elimina a opção de configurações específicas por região, conferindo vantagens de escala aos grandes players de TIC. Equipamentos automatizados com lógica de aprovação/reprovação orientada por IA ganham tração, pois podem replicar protocolos padrão em plantas em três continentes com intervenção mínima do operador.

Mudança das OEMs para Laboratórios de Validação Internos

As montadoras estão internalizando a validação central para proteger algoritmos proprietários de gerenciamento de baterias e comprimir os ciclos de desenvolvimento, remodelando os pools de receita dentro do mercado de teste de baterias para VE. A linha integrada da Tesla, desde o design da célula até a avaliação de fim de vida, ilustra o valor competitivo do controle. O Ion Park da Ford, de USD 185 milhões, espelha esse modelo, abrangendo células pouch de protótipo até módulos de estado sólido. Enquanto as grandes OEMs isolam o trabalho com química avançada, elas terceirizam cada vez mais os testes regulatórios de commodities para especialistas em TIC, criando um modelo de fonte dupla. Preocupações com a segurança da cadeia de suprimentos, especialmente em torno de dados de desempenho sensíveis, sustentam essa bifurcação. Consequentemente, as empresas de TIC se voltam para serviços de abuso e ambientais de alto rendimento, onde a sensibilidade de propriedade intelectual é menor, mas as necessidades de capacidade permanecem agudas.

Certificação de Grau de Revenda Liderada por Seguradoras

O crescente comércio no mercado secundário de VEs usados leva as seguradoras a exigir certificados de saúde de terceiros. Esses programas impulsionam a demanda incremental por avaliações rápidas de impedância e capacidade residual. As seguradoras norte-americanas estão pilotando rótulos de grau de revenda como pré-requisito para cobertura premium em unidades de descarte de frotas. Esse impulsionador cria uma camada de teste recorrente distinta da validação de desenvolvimento ou regulatória, abrindo um fluxo de receita voltado ao consumidor para provedores de TIC que conseguem padronizar métodos e prazos de entrega.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto CAPEX para Câmaras de Teste | -2.0% | Global, afetando particularmente os players menores | Curto prazo (≤ 2 anos) |

| Protocolos Longos de Múltiplas Químicas | -1.3% | Global, com complexidade regulatória na UE/China | Médio prazo (2-4 anos) |

| Escassez de Engenheiros Eletroquímicos | -1.0% | América do Norte e UE principalmente | Longo prazo (≥ 4 anos) |

| Modelos de Gêmeo Digital Reduzindo Testes | -0.8% | Global, adoção antecipada em segmentos premium | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto CAPEX para Câmaras de Teste Avançadas

Os equipamentos modernos de fuga térmica podem ultrapassar USD 500.000 por unidade e têm prazos de entrega de 18 meses, elevando as barreiras de entrada para players regionais[3]"Tendências de Custo em Câmaras de Teste de Alta Energia,", AMETEK, ametek.com. O suporte a múltiplas químicas multiplica os custos, pois as instalações devem abrigar acessórios separados para módulos LFP, NMC e de estado sólido. As simulações ambientais — altitude, umidade, névoa salina — acrescentam camadas adicionais de despesa. A intensidade de capital incentiva fusões, hubs compartilhados e modelos de arrendamento de equipamentos, mas o financiamento continua sendo o principal gargalo que modera a expansão da rede diante da demanda crescente.

Protocolos de Teste Longos para Múltiplas Químicas

Os reguladores agora exigem ciclos de validação completos para cada variante de química, em vez de aprovações por família, estendendo os cronogramas dos projetos. Quando o espaço de laboratório é limitado, os programas empilhados são executados em série em vez de em paralelo, prolongando os cronogramas de lançamento de novas plataformas. As OEMs menores enfrentam custos de desenvolvimento por veículo mais elevados, limitando sua capacidade de renovar modelos rapidamente e restringindo o crescimento da demanda endereçável para o mercado de teste de baterias para VE.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Teste: A Validação de Segurança Cresce em Meio à Dominância do Desempenho

O teste de desempenho manteve a maior participação em 2024, mas os protocolos elétricos e de abuso estão registrando a adoção mais rápida à medida que as densidades de energia aumentam e os reguladores endurecem os limites de fuga térmica. O tamanho do mercado de teste de baterias para VE alocado a cenários de segurança está previsto para expandir a um CAGR de 18,42%, impulsionado pelos requisitos GB38031-2025 da China que obrigam a modernização das câmaras. As OEMs ainda dependem de dados de capacidade e degradação de potência em múltiplos ciclos de condução, explicando o peso duradouro dos conjuntos de desempenho. No entanto, considerações de seguro, revenda e garantia estão ampliando os orçamentos de teste de abuso, deslocando as aquisições para câmaras capazes de realizar testes de penetração por prego, sobrecarga e esmagamento em uma única sessão.

As avaliações de ciclo de vida e ambientais estão passando de nicho para linha de base sob o Regulamento de Baterias da UE 2023/1542, que exige verificação da pegada de carbono até o fim de vida. Modelos de envelhecimento assistidos por IA que reduzem o tempo de resultado abaixo de 3% de erro aumentam ainda mais a adoção. Químicas emergentes, notadamente pilhas de estado sólido e protótipos de lítio-enxofre, já requerem protocolos específicos fora dos frameworks convencionais IEC-62660. Os provedores que codificam rapidamente esses novos métodos estão posicionados para conquistar uma participação desproporcional no mercado de teste de baterias para VE.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Fornecimento: A Terceirização Ganha Impulso contra a Fortaleza Interna

Os laboratórios internos preservaram 55,82% do mercado de teste de baterias para VE em 2024, pois as montadoras estabelecidas protegem a propriedade intelectual dentro das fábricas. No entanto, a terceirização está projetada para superar com um CAGR de 17,76%, refletindo as barreiras de escala enfrentadas por startups e fornecedores de segundo nível. O setor de teste de baterias para VE se bifurca cada vez mais: as OEMs reservam o trabalho de desenvolvimento, enquanto as casas terceirizadas capturam conjuntos regulatórios e de resistência onde o risco de confidencialidade é baixo.

A consolidação está aguçando a proposta de valor dos grandes players de TIC capazes de amortizar câmaras intensivas em USD em carteiras de clientes mistas. A aquisição de USD 1,325 bilhão da ATS pela SGS sublinha essa estratégia. Os players menores estão cada vez mais se voltando para a especialização regional ou nichos específicos de química, onde o serviço ágil compensa a falta de escala.

Por Tipo de Veículo: Plataformas Comerciais Aceleram sob a Eletrificação de Frotas

Os veículos de passeio responderam por 63,54% do tamanho do mercado de teste de baterias para VE em 2024, em função do domínio de volume, mas os segmentos comerciais estão em uma trajetória mais acentuada de CAGR de 16,47% até 2030. Os operadores de frotas exigem autonomia certificada, resiliência de carregamento rápido e clareza sobre o custo total de propriedade antes de fazer grandes pedidos, o que leva a simulações dedicadas de ciclo de uso.

Caminhões pesados e ônibus introduzem perfis extremos de ciclagem, ambiente e choque, pressionando os laboratórios a investir em dinamômetros de maior capacidade e sistemas térmicos. Os veículos comerciais leves, impulsionados pelo crescimento da logística urbana, requerem validações refinadas de partida a frio e carregamento rápido. A demanda por testes de veículos de passeio permanece estável, embora a convergência de design em torno de arquiteturas de skate permita que as OEMs reutilizem conjuntos de dados em múltiplos modelos, moderando ligeiramente o crescimento incremental do volume de testes.

Por Propulsão: VEs a Célula de Combustível Lideram o Crescimento em Rotas de Serviço Pesado

Os veículos elétricos a bateria capturaram 71,18% dos volumes de teste de 2024, pois dominam os pipelines de modelos. No entanto, as plataformas a célula de combustível estão previstas para um CAGR de 19,78%, refletindo a adequação do hidrogênio para o transporte de longa distância e ciclos de uso intensivo. A validação de FCEV combina testes de abuso de armazenamento de hidrogênio, durabilidade da pilha e resistência do pacote de bateria híbrido, criando complexidade multidisciplinar.

Os híbridos plug-in estão diminuindo à medida que as metas regulatórias se tornam mais rígidas, e os híbridos simples são acompanhados como tecnologias de transição com atualizações moderadas. À medida que a implantação de células de combustível se expande além dos pilotos, os laboratórios especializados enfrentarão altos limites de entrada em torno da segurança e certificação de hidrogênio, oferecendo margens premium em comparação com os protocolos BEV de commodities no mercado de teste de baterias para VE.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Usuário Final: Provedores de TIC Capturam a Onda de Terceirização

As OEMs automotivas detinham 49,82% da participação nos gastos em 2024, mas os laboratórios terceirizados desfrutam de uma perspectiva de CAGR de 16,36%, impulsionada pela diversificação de química e pela expansão regulatória. Os fabricantes de baterias seguem, necessitando de validação para múltiplas OEMs e múltiplas jurisdições. Os organismos de certificação e institutos de P&D ampliam coletivamente o mercado de teste de baterias para VE, pois os programas de reciclagem pós-venda e de segunda vida exigem verificação independente.

Parcerias estratégicas, como a da Element Materials Technology com a TWAICE, fundem infraestrutura física com análise preditiva, posicionando os provedores para entregar conjuntos de dados holísticos e prontos para conformidade.

Por Química de Bateria: Dominância do Li-ion Convencional, Impulso do Estado Sólido Cresce

As células de Li-ion responderam por 53,26% da participação do mercado de teste de baterias para VE em 2024, sublinhando sua posição consolidada como química de referência para modelos de passeio e comerciais leves. Os altos volumes de adoção fixam os laboratórios nos conjuntos de desempenho, abuso e ciclo de vida IEC-62660, garantindo taxas de utilização estáveis e ciclos de substituição de equipamentos previsíveis. O tamanho do mercado de teste de baterias para VE está vinculado ao Li-ion; portanto, beneficia-se de economias de escala no rendimento das câmaras, modelos de software e intercambialidade de acessórios de teste. A pressão de redução de custos nos pacotes NMC e LFP continua a ampliar a demanda de validação endereçável à medida que novas gigafábricas entram em operação na América do Norte e no Sudeste Asiático. A verificação da pegada ambiental exigida pelo Regulamento da UE 2023/1542 fortalece as cargas de trabalho de teste de Li-ion ao adicionar métricas de rastreamento de carbono, fim de vida e reciclagem às avaliações de desempenho convencionais.

As baterias de estado sólido registraram uma participação de 19,28% e entregaram o crescimento incremental mais rápido, pois OEMs como a Samsung SDI aceleram a produção piloto em direção a 2027. O controle de partículas em sala seca, o monitoramento de supressão de dendritos e o mapeamento da interface de eletrólito sólido criam protocolos especializados que comandam preços premium no mercado de teste de baterias para VE. A variabilidade em estágio inicial na arquitetura das células impulsiona ciclos de validação mais longos, aumentando a ocupação do laboratório e a receita por programa. Os esquemas de subsídios governamentais que reduzem o risco das linhas de protótipo nos Estados Unidos, no Japão e na Alemanha ampliam ainda mais a demanda de estado sólido para testes de conformidade por terceiros. Os provedores capazes de co-desenvolver padrões com consórcios e reguladores estão posicionados para capturar uma participação desproporcional neste segmento de química emergente.

Por Local de Teste: Laboratórios como Âncora, Gêmeos Digitais em Expansão

As instalações baseadas em laboratório representaram 70,85% do tamanho do mercado de teste de baterias para VE em 2024, refletindo a preferência dos reguladores por ambientes de temperatura, umidade e vibração rigidamente controlados que garantem repetibilidade. Os cenários críticos de segurança de abuso, penetração por prego e fuga térmica exigidos pelo GB38031-2025 da China só podem ser executados em câmaras de propósito específico equipadas com sistemas de purificação de gases e supressão de incêndio. As altas barreiras de capital limitam novos entrantes, reforçando a participação dos grandes players de TIC estabelecidos e dos laboratórios internos das OEMs. Os laboratórios também permanecem indispensáveis para certificar alterações de design, atualizações de software e substituições de materiais antes do lançamento em produção, garantindo a utilização contínua da capacidade mesmo com o avanço dos modelos virtuais.

O teste virtual e de gêmeo digital capturou 18,27% de participação, registrando o crescimento mais rápido, pois os modelos de previsão de vida útil habilitados por IA reduzem o tempo de ciclagem física em até 80%. As plataformas baseadas em nuvem ingerem telemetria de campo, condições ambientais e padrões históricos de degradação para simular milhares de ciclos de uso durante a noite, permitindo que os engenheiros avaliem opções de design antes de agendar o tempo em câmara. Essa abordagem reduz as iterações de protótipos, diminui o consumo de células de amostra e reduz os custos de energia, especialmente para estudos de envelhecimento de longa duração. Os fluxos de trabalho híbridos que combinam triagem digital com verificação física direcionada estão se tornando o padrão para programas de múltiplas químicas, expandindo a demanda por software de gerenciamento de dados de teste e auditorias de validação de modelos. Os laboratórios que integram links de co-simulação em tempo real com provedores de gêmeos digitais podem maximizar a utilização de ativos enquanto capturam receita de serviços orientados por análise.

Análise Geográfica

A Ásia-Pacífico dominou o mercado de teste de baterias para VE com 43,28% de participação em 2024 e está acompanhando um CAGR de 17,83% até 2030, impulsionada pela supremacia da China na fabricação de células e pelos padrões de segurança sincronizados. O GB38031-2025 por si só obriga centenas de novas câmaras de fuga térmica em instalações do continente. A iniciativa do Japão de treinar 30.000 técnicos de baterias inclui financiamento para expansão de laboratórios, enquanto o esquema K-Battery da Coreia do Sul fornece subsídios equivalentes para importações de equipamentos de teste. A base de matérias-primas da Indonésia — especialmente o níquel — adiciona demanda downstream para hubs de validação regional co-localizados com complexos de refino.

A América do Norte ocupa o segundo lugar graças a um ecossistema de incentivos e movimentos de relocalização. A Lei CHIPS e Ciência reserva fundos para infraestrutura de teste co-localizada em torno de novas gigafábricas, reconhecendo a validação como infraestrutura crítica. O projeto de USD 100 milhões da Forge Battery apoiado pelo DOE na Carolina do Norte destaca o alinhamento entre estados e governo federal. O compromisso de USD 2,6 bilhões em LFP da GM-LG adiciona pressão por capacidade de teste de alto rendimento no Sudeste dos EUA, ampliando a presença regional do mercado de teste de baterias para VE.

A Europa mantém uma participação forte com base em regulamentações de sustentabilidade rigorosas e redes consolidadas de P&D automotivo. Os mandatos de ciclo de vida do Regulamento de Baterias da UE elevam os testes ambientais e de reciclagem ao status convencional. A Alemanha ancora a capacidade continental por meio de clusters em torno de Munique e Stuttgart, enquanto a Hungria abriga a linha da Samsung SDI destinada a atender OEMs com sede na UE. Os laboratórios nórdicos aproveitam a abundante energia renovável para executar protocolos de envelhecimento intensivos em energia a custos operacionais mais baixos, diversificando ainda mais as ofertas de serviços europeus.

Cenário Competitivo

O mercado de teste de baterias para VE permanece moderadamente fragmentado, mas o impulso de consolidação está crescendo. A aquisição de USD 1,325 bilhão da ATS pela SGS e a compra da BatterieIngenieure pela UL Solutions reforçam um padrão em que os grandes players de TIC escalam via fusões e aquisições para garantir capacidade de múltiplas químicas e alcance inter-regional. Esses movimentos compensam os encargos de CAPEX e as escassez de talentos ao reunir recursos, enquanto os independentes menores se voltam para nichos de química específica ou especializações em teste de frotas regionais.

A tecnologia é o diferenciador emergente. Os provedores que integram gêmeos digitais, análise de degradação orientada por IA e carregamento automatizado de acessórios reduzem os tempos de ciclo em percentuais de dois dígitos, aumentando a utilização de ativos. A parceria de software da TWAICE com a Element Materials Technology exemplifica a convergência de ciência de dados e teste de hardware, oferecendo aos clientes supervisão em painel único desde o protótipo até o desempenho em campo.

As oportunidades de espaço em branco residem em metodologias de teste de estado sólido, resistência de carregamento em megawatts e certificação de segunda vida. Os pioneiros com protocolos comprovados podem comandar preços premium antes que a comoditização se instale. Por outro lado, os laboratórios que permanecem com química única ou processos manuais correm o risco de compressão de margens à medida que os clientes gravitam em direção a provedores automatizados e de ciclo completo.

Líderes do Setor de Teste de Baterias para VE

SGS

Intertek Group

TÜV SÜD

DEKRA

UL Solutions

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A Samsung SDI acelerou a produção de baterias de estado sólido para 2027, abrindo linhas piloto em Suwon e anunciando uma joint venture de USD 3,5 bilhões com a General Motors para uma planta de 30 GWh em Indiana, expandindo a demanda por testes de estado sólido.

- Julho de 2025: A HCM de Taiwan fez parceria com a Saft para comercializar baterias de fosfato de manganês e ferro de lítio, apoiada pelo ITRI de Taiwan, criando novos protocolos de validação de LMFP.

- Julho de 2025: A GM e a LG Energy Solution confirmaram a produção de células LFP em Spring Hill, Tennessee, investindo USD 2,6 bilhões e necessitando de infraestrutura de validação local.

Escopo do Relatório Global do Mercado de Teste de Baterias para VE

| Teste de Desempenho |

| Teste de Segurança |

| Teste de Ciclo de Vida e Ambiental |

| Teste Elétrico e de Abuso |

| Outros |

| Interno |

| Terceirização |

| Veículos de Passeio | Hatchback |

| Sedan | |

| Veículo Utilitário Esportivo e Veículo Multiuso | |

| Veículos Comerciais | Veículos Comerciais Leves (VCL) |

| Veículos Comerciais Médios e Pesados |

| Veículos Elétricos a Bateria (BEV) |

| VE Híbrido Plug-in (PHEV) |

| VE Híbrido (HEV) |

| VE a Célula de Combustível (FCEV) |

| OEMs Automotivas |

| Fabricantes de Baterias |

| Institutos de P&D |

| Provedores de Serviços de Teste Terceirizados |

| Organismos Regulatórios e de Certificação |

| Li-ion (NMC/NCA) |

| Fosfato de Ferro e Lítio (LFP) |

| Baterias de Estado Sólido |

| Hidreto Metálico de Níquel |

| Outros |

| Baseado em Laboratório |

| Em Campo e No Local |

| Virtual e Gêmeo Digital |

| América do Norte | Estados Unidos |

| Canadá | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Países Nórdicos | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália | |

| Sudeste Asiático | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| Turquia | |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo de Teste | Teste de Desempenho | |

| Teste de Segurança | ||

| Teste de Ciclo de Vida e Ambiental | ||

| Teste Elétrico e de Abuso | ||

| Outros | ||

| Por Fornecimento | Interno | |

| Terceirização | ||

| Por Tipo de Veículo | Veículos de Passeio | Hatchback |

| Sedan | ||

| Veículo Utilitário Esportivo e Veículo Multiuso | ||

| Veículos Comerciais | Veículos Comerciais Leves (VCL) | |

| Veículos Comerciais Médios e Pesados | ||

| Por Propulsão | Veículos Elétricos a Bateria (BEV) | |

| VE Híbrido Plug-in (PHEV) | ||

| VE Híbrido (HEV) | ||

| VE a Célula de Combustível (FCEV) | ||

| Por Usuário Final | OEMs Automotivas | |

| Fabricantes de Baterias | ||

| Institutos de P&D | ||

| Provedores de Serviços de Teste Terceirizados | ||

| Organismos Regulatórios e de Certificação | ||

| Por Química de Bateria | Li-ion (NMC/NCA) | |

| Fosfato de Ferro e Lítio (LFP) | ||

| Baterias de Estado Sólido | ||

| Hidreto Metálico de Níquel | ||

| Outros | ||

| Por Local de Teste | Baseado em Laboratório | |

| Em Campo e No Local | ||

| Virtual e Gêmeo Digital | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Países Nórdicos | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Sudeste Asiático | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| Turquia | ||

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de teste de baterias para VE?

O tamanho do mercado de teste de baterias para VE é de USD 3,80 bilhões em 2025 e está projetado para alcançar USD 8,10 bilhões até 2030 com um CAGR de 16,34%.

Qual região lidera o mercado de teste de baterias para VE?

A Ásia-Pacífico detém 43,28% de participação em 2024 e está expandindo a um CAGR de 17,83% até 2030, impulsionada pelos padrões regulatórios e pelo domínio de fabricação da China.

Qual tipo de teste cresce mais rapidamente?

O teste elétrico e de abuso é a categoria de crescimento mais rápido, prevista com um CAGR de 18,42% até 2030 devido às rigorosas regulamentações de segurança.

Qual é o papel dos gêmeos digitais na validação de baterias?

Os modelos de gêmeo digital e IA podem reduzir a ciclagem física em 80% enquanto melhoram a precisão, levando os laboratórios a integrar fluxos de trabalho virtuais ao lado dos testes em câmara.

Qual tecnologia de propulsão apresenta o maior crescimento na demanda por testes?

Os VEs a célula de combustível lideram com um CAGR de 19,78% até 2030, refletindo a adoção do hidrogênio no transporte de cargas pesadas e a necessidade de validação especializada.

Página atualizada pela última vez em: