Tamanho e Participação do Mercado de Telemática

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

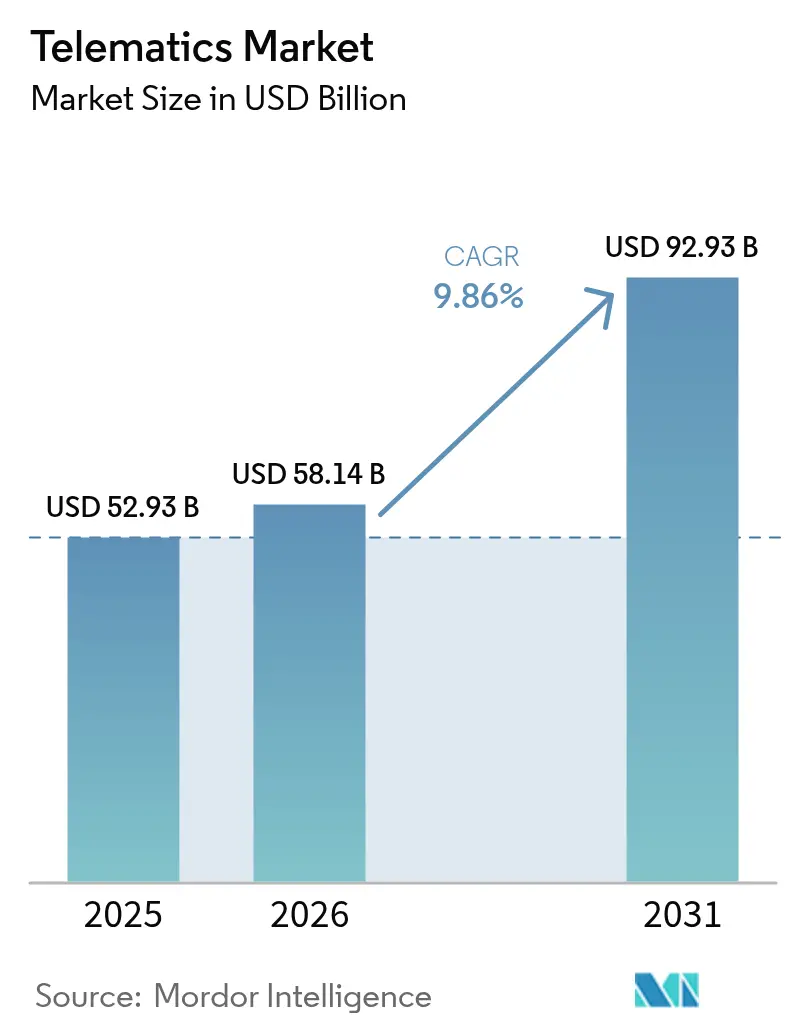

| Tamanho do Mercado (2026) | 58.14 Bilhões de dólares |

| Tamanho do Mercado (2031) | 92.93 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 9.86% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Telemática por Mordor Intelligence

O mercado de telemática foi avaliado em USD 52,93 bilhões em 2025 e estima-se que cresça de USD 58,14 bilhões em 2026 para atingir USD 92,93 bilhões até 2031, a um CAGR de 9,86% durante o período de previsão (2026-2031). Mandatos regulatórios, especialmente o eCall na Europa e o AIS 140 na Índia, estão compelindo montadoras e frotas a incorporar conectividade no nível de fábrica, o que acelera a demanda OEM.[1]Comissão Europeia, "eCall," road-safety.transport.ec.europa.eu O conteúdo de semicondutores por veículo deverá dobrar até 2030, elevando os custos de hardware, mas possibilitando fluxos de dados mais ricos que fundamentam análises avançadas. Os programas de seguro baseado em uso, alimentados por dados de condução em tempo real, estão se expandindo rapidamente na América do Norte e na Europa, reforçando o caso de negócio para veículos conectados. A rápida adoção do 5G e da computação de borda está transformando a telemática de simples rastreamento para manutenção preditiva e comunicação veículo-para-tudo. O aumento dos custos de conformidade com a cibersegurança sob a UNECE WP.29 e a ISO/SAE 21434 está pressionando fornecedores menores, mas conferindo vantagem competitiva aos players com maior capitalização.

Principais Conclusões do Relatório

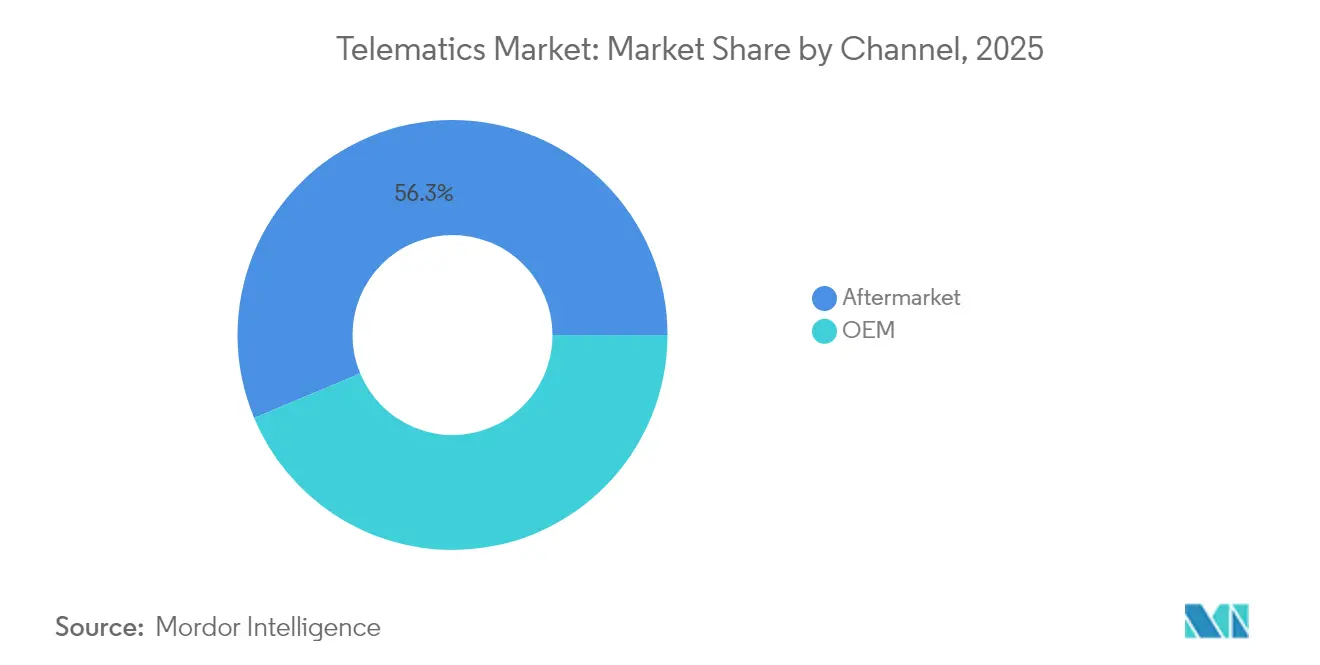

- Por canal, o segmento de pós-venda detinha 56,30% da participação no mercado de telemática em 2025, enquanto as soluções OEM avançam a um CAGR de 11,62% até 2031.

- Por solução, os sistemas embarcados responderam por 47,80% do tamanho do mercado de telemática em 2025 e crescem a um CAGR de 12,94% até 2031.

- Por tipo de oferta, os serviços de nível intermediário lideraram com 45,70% de participação na receita em 2025; os serviços de alto padrão têm previsão de expansão a um CAGR de 12,63%.

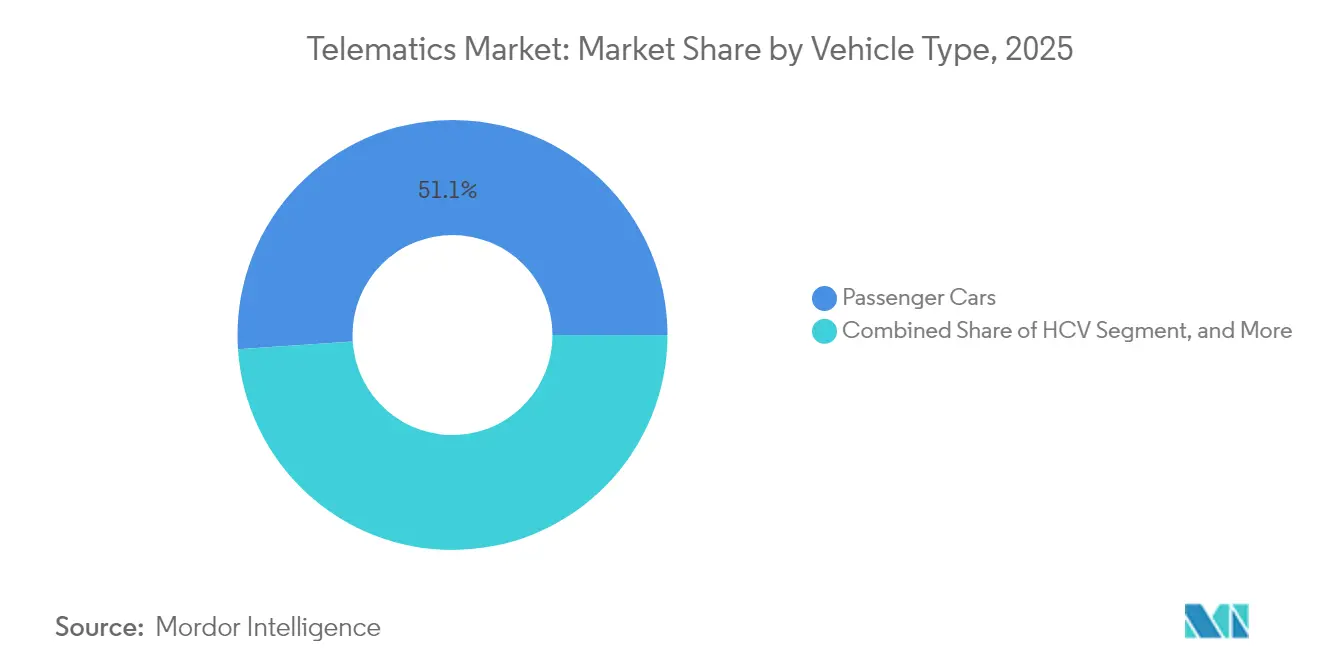

- Por tipo de veículo, os automóveis de passeio capturaram uma participação de 51,05% em 2025, enquanto os veículos comerciais pesados têm projeção de crescimento a um CAGR de 12,31%.

- Por aplicação, a gestão de frotas comandou uma participação de 38,25% no mercado de telemática em 2025, e os serviços de compartilhamento de veículos e assinatura devem crescer a um CAGR de 13,20%.

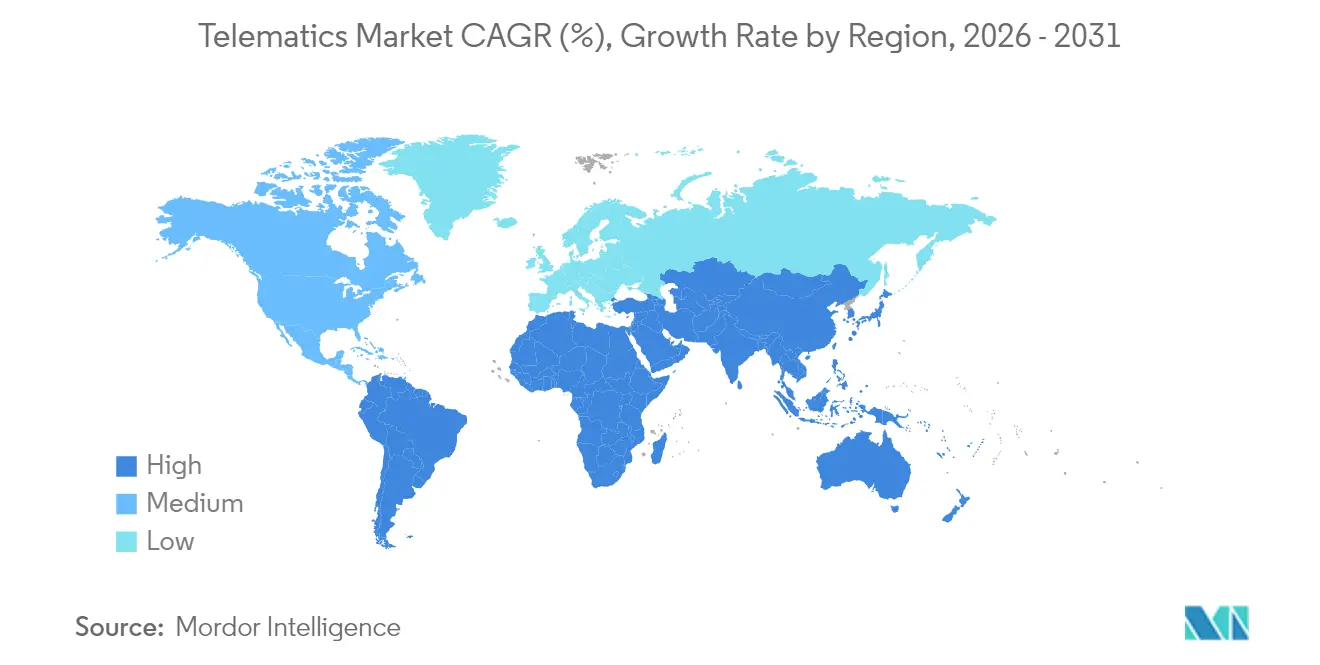

- Por geografia, a Europa detinha uma participação de 31,95% em 2025, enquanto a Ásia-Pacífico é a região de crescimento mais rápido, a um CAGR de 12,26%.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas Globais do Mercado de Telemática

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão dos mandatos de conectividade embarcada OEM | +2.10% | Global, com liderança da UE e da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Adoção de seguro baseado em uso (UBI) em alta após 2025 | +1.80% | América do Norte e Europa, com expansão para a APAC | Curto prazo (≤ 2 anos) |

| Regulamentações governamentais eCall e AIS 140 | +1.50% | Europa (eCall), Índia (AIS 140), com expansão global | Longo prazo (≥ 4 anos) |

| Análises over-the-air (OTA) habilitadas por 5G/borda | +1.30% | Global, com liderança dos mercados avançados | Médio prazo (2-4 anos) |

| A eletrificação de frotas demanda análises de bateria em tempo real | +1.20% | Global, concentrado em centros urbanos | Longo prazo (≥ 4 anos) |

| Ascensão das plataformas de mobilidade como serviço (MaaS) | +0.90% | Centros urbanos globalmente, com liderança da Europa | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão dos mandatos de conectividade embarcada OEM

As montadoras estão integrando a telemática diretamente na eletrônica dos veículos para atender às novas regras de compartilhamento de dados, como a Lei de Dados da UE, que entra em vigor em 2025 e obriga os fabricantes a abrir os dados dos veículos a fornecedores de serviços terceiros.[2]Shoosmiths, "O GDPR e a Lei de Dados da UE," shoosmiths.com A colaboração da Geotab com a Volvo Cars eleva suas integrações OEM para mais de 157 marcas, provando que a conectividade embarcada está escalando rapidamente.[3]Geotab, "Integração Volvo," geotab.com Analistas estimam que os serviços conectados podem gerar USD 1.600 de receita por veículo, incentivando as montadoras a tratar os dados como um centro de lucro. Fornecedores especializados, como a WirelessCar, agora oferecem kits de conformidade que ajudam as OEMs a operacionalizar a Lei de Dados, acelerando os cronogramas de implementação. À medida que as regulamentações se intensificam, as unidades instaladas em fábrica estão se tornando padrão, reduzindo o mercado de pós-venda endereçável e reformulando o mercado de telemática.

Adoção de seguro baseado em uso em alta após 2025

As seguradoras estão migrando da precificação demográfica para a baseada em comportamento, impulsionadas por dados de condução em tempo real. A Intuit incorporou a análise da Zendrive ao aplicativo Credit Karma, enviando 4 milhões de ofertas de apólices aos seus 6 milhões de membros em 2025, o que demonstra escala de mercado massivo.[4]Intuit, "Intuit para Adquirir Tecnologia da Zendrive," investors.intuit.com A Kia e a LexisNexis lançaram o compartilhamento de pontuação de condutores em 27 países da UE, simplificando a adesão dos clientes e mantendo a conformidade com o GDPR. Condutores seguros podem obter reduções de prêmio de até 30%, impulsionando a demanda dos consumidores e melhorando os índices de sinistralidade das seguradoras. A Cambridge Mobile Telematics adicionou pontuação de consumo de combustível, provando que as seguradoras agora valorizam a condução ecologicamente eficiente além da segurança. Esses avanços reforçam a subscrição centrada em dados e ampliam o crescimento do mercado de telemática.

Regulamentações governamentais eCall e AIS 140

A regra eCall da UE tornou obrigatórios os sistemas de chamada de emergência em novos veículos leves a partir de março de 2018, reduzindo os tempos de resposta em 40% nas cidades e 50% nas áreas rurais, enquanto salva uma estimativa de 2.500 vidas anualmente. A Comissão Europeia está agora finalizando as normas para dispositivos eCall de pós-venda, a fim de garantir desempenho consistente. O padrão AIS 140 da Índia obriga o rastreamento por GPS em veículos comerciais e está impulsionando a demanda por unidades 4G certificadas de fornecedores como a Watsoo. Em conjunto, esses mandatos estabelecem uma linha de base universal de conectividade que desbloqueia serviços de valor agregado adicionais, como telemática de seguros e manutenção preditiva, ampliando a presença do mercado de telemática.

Análises over-the-air habilitadas por 5G/borda

O 5G de baixa latência combinado com a computação de borda permite que os fabricantes enviem atualizações de software e executem algoritmos preditivos em tempo real, movendo a telemática do registro passivo para a prevenção ativa de problemas. O Closed-Loop OTA Analytics da Movimento e da Aricent processa 5,4 terabytes de dados de sensores diariamente, destacando os imensos fluxos de dados que as redes de próxima geração precisam suportar. Estima-se que os links IoT celulares globais atinjam 6,4 bilhões até 2029, e uma parcela significativa virá de veículos conectados. Alertas de manutenção preditiva, mensagens V2X e posicionamento de alta precisão dependem do 5G, consolidando seu papel estratégico no mercado de telemática.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escalada dos custos de conformidade com a cibersegurança | -1.40% | Global, com requisitos mais rigorosos na UE e nos mercados desenvolvidos | Curto prazo (≤ 2 anos) |

| Alta volatilidade de preços do hardware TCU no início do ciclo | -1.10% | Global, com concentração da cadeia de fornecimento na Ásia | Médio prazo (2-4 anos) |

| Obstáculos multijurisdicionais de soberania de dados | -0.80% | Global, com requisitos complexos na UE, nos EUA e na China | Longo prazo (≥ 4 anos) |

| Inércia nas frotas comerciais legadas | -0.70% | América do Norte e Europa, mercados de frotas maduros | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Escalada dos custos de conformidade com a cibersegurança

A UNECE WP.29 obriga as montadoras a operar Sistemas de Gestão de Cibersegurança certificados ao longo do ciclo de vida do veículo. A conformidade exige monitoramento contínuo, relatórios de incidentes e canais de atualização seguros, o que eleva os custos de engenharia e prolonga os ciclos de desenvolvimento. A ISO/SAE 21434 acrescenta etapas de gestão de risco ao longo do ciclo de vida, enquanto os EUA agora bloqueiam componentes de veículos conectados provenientes de determinados países, forçando auditorias da cadeia de fornecimento. Fornecedores como a HARMAN desenvolveram práticas de consultoria para ajudar as OEMs a navegar pela certificação, mostrando que a conformidade está se transformando de uma tarefa de engenharia para uma despesa prevista em orçamento. Fornecedores menores podem ter dificuldade em arcar com esses custos, retardando o impulso de novos entrantes no mercado de telemática.

Alta volatilidade de preços do hardware TCU no início do ciclo

A escassez de chips, o aumento da complexidade do silício e as fricções geopolíticas no comércio estão dobrando o conteúdo de semicondutores por veículo de USD 600 para USD 1.200 até 2030. Os gargalos de fornecimento já atrasaram atualizações de frotas, com fornecedores como a MiX by Powerfleet relatando atrasos nos envios que dificultam as implantações de telemática. A obsolescência de componentes está se acelerando à medida que os módulos 5G substituem os 4G, deixando os estoques em risco de baixas contábeis. Esses fatores injetam incerteza de preços que complica os cálculos de ROI para as frotas, particularmente nos mercados em desenvolvimento onde os orçamentos de capital são reduzidos, refreando a expansão de curto prazo do mercado de telemática.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Canal: A dominância do pós-venda enfrenta o desafio OEM

As soluções de pós-venda detinham 56,30% da participação no mercado de telemática em 2025, refletindo seu papel histórico em retrofits e frotas mistas. Os sistemas OEM estão escalando mais rapidamente, a um CAGR de 11,62% até 2031, sinalizando uma transição para a conectividade instalada em fábrica que oferece fluxos de dados mais limpos e integração perfeita com a garantia. O mercado de telemática se beneficia dessa estrutura de canal duplo porque os veículos mais antigos ainda precisam de dispositivos de retrofit, enquanto os novos carros saem da linha de montagem já conectados.

A padronização regulatória do eCall de pós-venda garante que os fornecedores terceiros permaneçam relevantes, mas as regras de compartilhamento de dados OEM, como a Lei de Dados da UE, favorecem os canais embarcados. À medida que as montadoras comercializam assinaturas de carros conectados, elas capturam mais valor a jusante, reduzindo o pool de margem do pós-venda. Os fornecedores estão, portanto, enfatizando a análise de dados e a compatibilidade entre frotas para preservar sua posição no mercado de telemática.

Por Solução: Sistemas embarcados lideram a onda de integração

As unidades embarcadas responderam por 47,80% do tamanho do mercado de telemática em 2025 e exibem o maior crescimento, a um CAGR de 12,94%. A mudança é impulsionada pela manutenção preditiva, pela gestão de bateria em veículos elétricos e pelas obrigações regulatórias de compartilhamento de dados que exigem integração profunda com o veículo. As ofertas baseadas em smartphone permanecem viáveis em frotas sensíveis a custos, mas a performance e a fidelidade dos dados ficam aquém das arquiteturas embarcadas.

Os operadores de frotas preferem hardware embarcado para análises de missão crítica, como algoritmos de carregamento inteligente que reduzem as despesas de energia em 55% nas frotas elétricas. À medida que os módulos 5G se tornam padrão, as soluções embarcadas dominarão aplicações avançadas como V2X e posicionamento de alta precisão, consolidando seu peso estratégico no mercado de telemática.

Por Tipo de Oferta: Os serviços impulsionam a criação de valor

Os serviços capturaram 45,70% da receita total em 2025, liderados pelos pacotes de nível intermediário que equilibram custo com análises avançadas. Os serviços de alto padrão estão crescendo a um CAGR de 12,63% à medida que as frotas demandam insights impulsionados por IA, ecopuntuações e alertas preditivos. O hardware está cada vez mais comoditizado, e a compressão de suas margens está direcionando os fornecedores para receitas recorrentes de software no mercado de telemática.

A expansão da ecopuntuação da Cambridge Mobile Telematics ilustra como algoritmos diferenciados atraem preços premium. À medida que as regulamentações de cibersegurança se intensificam, os modelos de conformidade como serviço podem adicionar mais uma camada de ofertas de alto padrão, elevando ainda mais o componente de serviços no tamanho do mercado de telemática.

Por Tipo de Veículo: Veículos comerciais aceleram a adoção

Os automóveis de passeio detinham uma participação de 51,05% em 2025 devido ao eCall obrigatório, mas os veículos comerciais pesados registrarão o CAGR mais rápido, de 12,31%, à medida que os proprietários de frotas utilizam a telemática para reduzir o custo operacional total. Os veículos comerciais leves situam-se entre o conforto do consumidor e os ciclos de serviço profissional, sustentando curvas de adoção estáveis.

A integração da análise da Geotab pela Workhorse mostra as OEMs incorporando conectividade para desbloquear eficiências de manutenção e roteamento em frotas de entrega. Os mandatos regulatórios de ELD e o aumento dos custos de combustível tornam a telemática indispensável no transporte rodoviário de cargas, enriquecendo a fatia comercial do mercado de telemática.

Por Aplicação: A gestão de frotas domina, os serviços de mobilidade emergem

A gestão de frotas liderou com uma participação de 38,25% em 2025 porque reduz diretamente as despesas operacionais e mantém as frotas em conformidade. Os serviços de compartilhamento de veículos e assinatura estão crescendo a um CAGR de 13,20%, impulsionados por consumidores urbanos que valorizam a mobilidade por uso. A telemática de seguros, a navegação e a manutenção preditiva ocupam nichos especializados, mas se beneficiam da mesma espinha dorsal de dados.

Os operadores de locação pretendem aumentar a utilização de 40% em 2023 para 75% até 2028, sublinhando como a telemática sustenta modelos de mobilidade escaláveis. À medida que as plataformas multimodais agregam bicicletas, scooters e carros, as demandas de integração se ampliarão, abrindo novos canais de crescimento no mercado de telemática.

Análise Geográfica

A Europa liderou o mercado de telemática com uma participação de 31,95% em 2025, sustentada pelo eCall obrigatório, pelas proteções do GDPR e por uma base instalada de 27,6 milhões de unidades de gestão de frotas projetada para 2028. A Lei de Dados da UE, em vigor em 2025, obriga o compartilhamento de dados e deve estimular uma nova onda de serviços terceiros, mantendo ao mesmo tempo as salvaguardas de privacidade. Os fornecedores estão desenvolvendo marcas de suítes de conectividade, como o Aumovio da Continental AG, para atender a demandas mais rigorosas de integração e conformidade.

A Ásia-Pacífico é a região de crescimento mais rápido, com previsão de CAGR de 12,26% até 2031. O mandato AIS 140 da Índia e o investimento governamental em geoespacial de INR 100 crore (USD 12 milhões) ampliarão a infraestrutura de mapeamento de base. As novas regras de segurança de assistência ao condutor da China também elevam o padrão para a conectividade OEM. A rápida urbanização e as grandes frotas comerciais geram volume, atraindo fornecedores globais para parcerias locais e expandindo o tamanho do mercado de telemática na região.

A América do Norte mantém uma base madura, mas ainda em crescimento, ajudada pelos mandatos de ELD e por implantações significativas de frotas governamentais, como o contrato de 400.000 veículos da Administração de Serviços Gerais dos EUA com a Geotab. As unidades de gestão de frotas nas Américas têm projeção de atingir 43 milhões até 2028. As regras de segurança da cadeia de fornecimento que limitam certos componentes estrangeiros podem elevar os custos de hardware, mas também podem estimular investimentos domésticos em chips que estabilizem o fornecimento de longo prazo para o mercado de telemática.

Cenário Competitivo

O mercado de telemática exibe fragmentação moderada. A aquisição da Fleet Complete pela Powerfleet por USD 200 milhões criou uma entidade com 2,6 milhões de assinantes e receita de USD 400 milhões, ilustrando uma tendência de consolidação voltada para o dimensionamento de software e análise de dados. A Continental AG desinvestiu a Zonar para a GPS Trackit para se concentrar nas plataformas centrais de ADAS e mobilidade, sinalizando o realinhamento de portfólio entre fornecedores de primeiro nível.

A diferenciação tecnológica está migrando para capacidades impulsionadas por IA. A Verizon Connect ganhou um prêmio de IoT por sua câmera de painel com vídeo em tempo real, e a Allstate obteve uma patente para assistência à condução baseada em aprendizado de máquina, ambas demonstrando ênfase competitiva em segurança e análise de dados. Fornecedores que oferecem consultoria de conformidade com a cibersegurança WP.29, como a HARMAN, ganham vantagem à medida que a complexidade regulatória aumenta.

As alianças estratégicas são outra característica marcante. A Bridgestone fez parceria com a Geotab para combinar dados de pneus e telemática de 4,5 milhões de veículos conectados, com o objetivo de reduzir emissões e melhorar a segurança por meio de algoritmos conjuntos. A Platform Science planeja adquirir a unidade de telemática de transporte da Trimble Inc., reforçando um caminho centrado em software para plataformas de frotas integradas. Fusões e aquisições, inovação em IA e expertise em conformidade moldam, portanto, a dinâmica competitiva no mercado de telemática.

Líderes do Setor de Telemática

Mix Telematics

AT&T Inc.

Geotab Inc.

Verizon Telematics

Cisco Systems Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Escopo do Relatório Global do Mercado de Telemática

A telemática é um sistema com capacidades de tecnologia da informação e telecomunicações que pode ser usado extensivamente para monitorar objetos remotos e móveis, como automóveis, incluindo veículos utilizados para o transporte de frotas em diversas indústrias.

O mercado de telemática é segmentado por canal (OEM, pós-venda), por solução (smartphone, portátil e embarcada), por tipo de oferta (hardware, serviços) e por geografia (América do Norte, Europa, Ásia-Pacífico, América Latina e Oriente Médio e África). Os tamanhos de mercado e as previsões são fornecidos para um valor em USD para todos os segmentos acima.

| Fabricante de Equipamento Original (OEM) |

| Pós-Venda |

| Embarcada |

| Baseada em Smartphone |

| Portátil/Plug-in |

| Hardware |

| Serviços - Nível Básico |

| Serviços - Nível Intermediário |

| Serviços - Alto Padrão |

| Automóveis de Passeio |

| Veículos Comerciais Leves (VCL) |

| Veículos Comerciais Pesados (VCP) |

| Gestão de Frotas |

| Telemática de Seguros |

| Manutenção Preditiva e Diagnósticos |

| Navegação e Infotainment |

| Serviços de Compartilhamento de Veículos e Assinatura |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Itália | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Restante da Ásia | |

| Oriente Médio | Israel |

| Arábia Saudita | |

| Emirados Árabes Unidos | |

| Turquia | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Egito | |

| Restante da África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Canal | Fabricante de Equipamento Original (OEM) | |

| Pós-Venda | ||

| Por Solução | Embarcada | |

| Baseada em Smartphone | ||

| Portátil/Plug-in | ||

| Por Tipo de Oferta | Hardware | |

| Serviços - Nível Básico | ||

| Serviços - Nível Intermediário | ||

| Serviços - Alto Padrão | ||

| Por Tipo de Veículo | Automóveis de Passeio | |

| Veículos Comerciais Leves (VCL) | ||

| Veículos Comerciais Pesados (VCP) | ||

| Por Aplicação | Gestão de Frotas | |

| Telemática de Seguros | ||

| Manutenção Preditiva e Diagnósticos | ||

| Navegação e Infotainment | ||

| Serviços de Compartilhamento de Veículos e Assinatura | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Restante da Ásia | ||

| Oriente Médio | Israel | |

| Arábia Saudita | ||

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Questões Respondidas no Relatório

Qual é o valor projetado do mercado de telemática em 2031?

O mercado de telemática tem previsão de atingir USD 92,93 bilhões até 2031.

Com que velocidade se espera que o mercado de telemática cresça?

A projeção é de expansão a um CAGR de 9,86% entre 2026 e 2031.

Qual região lidera atualmente a adoção de telemática?

A Europa detém a maior participação, de 31,95%, em 2025, devido a sólidos marcos regulatórios.

Qual segmento de aplicação está crescendo mais rapidamente?

Os serviços de compartilhamento de veículos e assinatura estão avançando a um CAGR de 13,20%.

Por que as soluções embarcadas estão ganhando tração?

As unidades integradas em fábrica satisfazem os mandatos de compartilhamento de dados e suportam análises avançadas, resultando em um CAGR de 12,94%.

Qual é uma restrição chave para o crescimento do mercado?

O aumento dos custos de conformidade com a cibersegurança sob a UNECE WP.29 e a ISO/SAE 21434 reduz as margens para fornecedores menores.

Página atualizada pela última vez em: