Tamanho e Participação do Mercado de Sensores de Pressão Automotivos

Visão Geral do Mercado

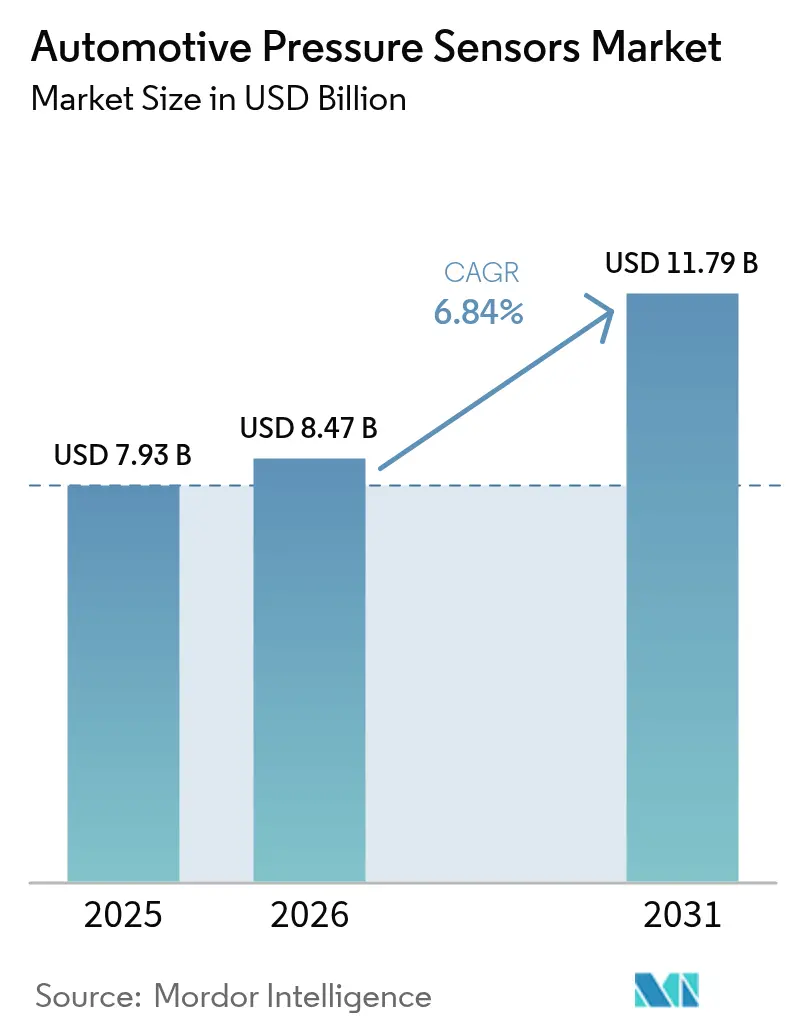

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 8.47 Bilhões de dólares |

| Tamanho do Mercado (2031) | 11.79 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.84% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sensores de Pressão Automotivos por Mordor Intelligence

O tamanho do mercado de sensores de pressão automotivos foi avaliado em USD 7,93 bilhões em 2025 e estima-se que cresça de USD 8,47 bilhões em 2026 para atingir USD 11,79 bilhões até 2031, a uma CAGR de 6,84% durante o período de previsão (2026-2031). A demanda robusta surge à medida que os fabricantes substituem medidores mecânicos por dispositivos de estado sólido que alimentam dados em plataformas de veículos definidas por software. A propulsão elétrica, os sistemas de freio por fio prontos para autonomia e os limites de emissão harmonizados globalmente exigem mais nós de pressão por veículo, elevando tanto os volumes unitários quanto o valor médio dos sensores. A Ásia-Pacífico continua a definir o ritmo em escala de produção e lançamentos de veículos de nova energia, enquanto Europa e América do Norte atualizam as frotas para cumprir o Regulamento Geral de Segurança II da UE, que obriga o monitoramento de pressão dos pneus em todas as novas classes de veículos [1]Comissão Europeia, "Regulamento Geral de Segurança II," ec.europa.eu. Enquanto isso, os fornecedores investem em designs de MEMS de carboneto de silício e capacitivos que sobrevivem a escapamentos mais quentes e pressões mais baixas do líquido de arrefecimento da bateria, expandindo o escopo total endereçável do mercado de sensores de pressão automotivos.

Principais Conclusões do Relatório

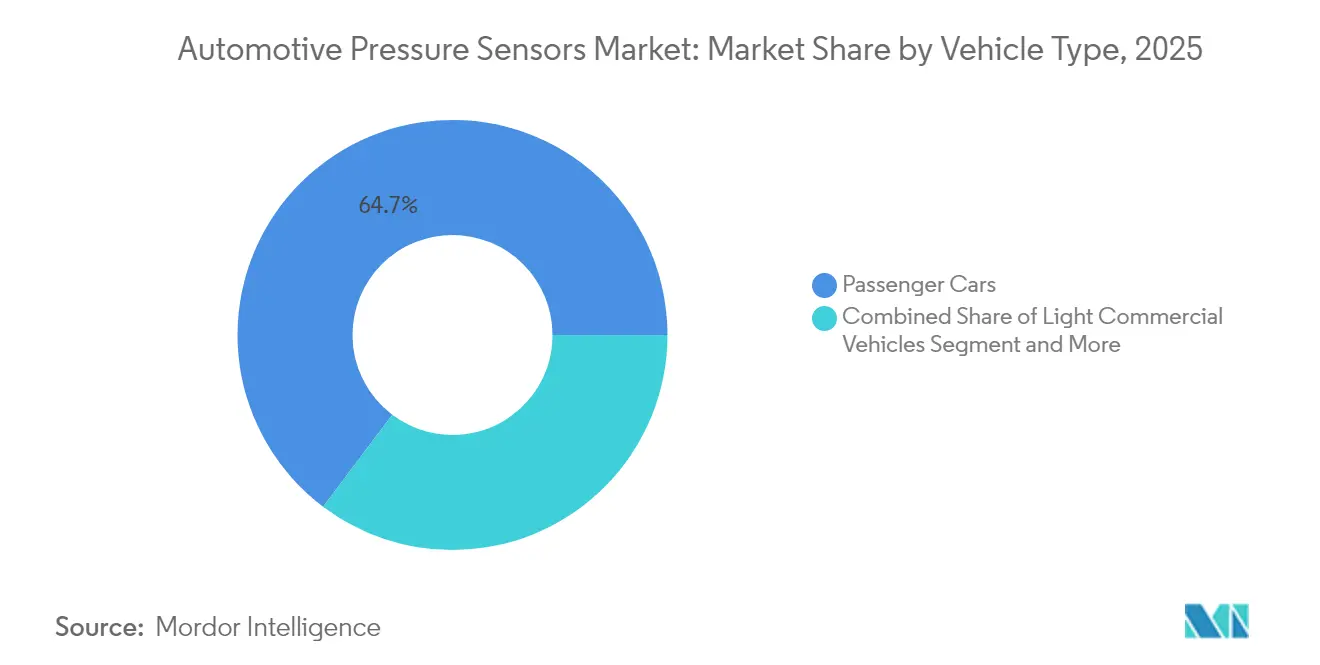

- Por tipo de veículo, os automóveis de passeio detinham 64,72% da participação no mercado de sensores de pressão automotivos em 2025, avançando a uma CAGR de 7,78% até 2031.

- Por aplicação, os sistemas de monitoramento de pressão dos pneus representaram 38,90% da participação no tamanho do mercado de sensores de pressão automotivos em 2025, enquanto a detecção de recirculação de gases de escape deve crescer a uma CAGR de 10,02%.

- Por tipo de pressão, os sensores absolutos lideraram com 44,30% de participação na receita em 2025; os sensores manométricos devem expandir a uma CAGR de 8,72% até 2031.

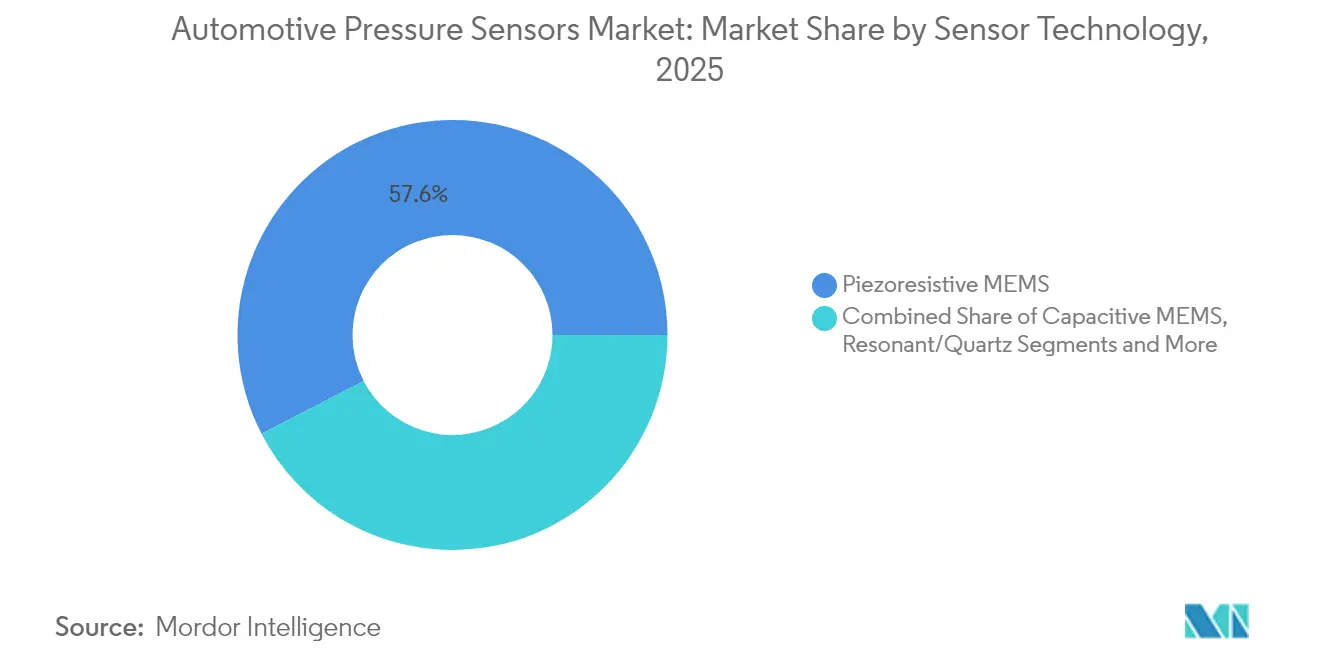

- Por tecnologia de sensor, os dispositivos MEMS piezoresistivos capturaram 57,60% da receita de 2025, enquanto o MEMS capacitivo é a classe de crescimento mais rápido, com uma CAGR de 8,38%.

- Por canal de vendas, os sensores instalados pelo fabricante de equipamento original representaram 87,10% da receita de 2025, enquanto o canal de pós-venda deve crescer a uma CAGR de 9,74%.

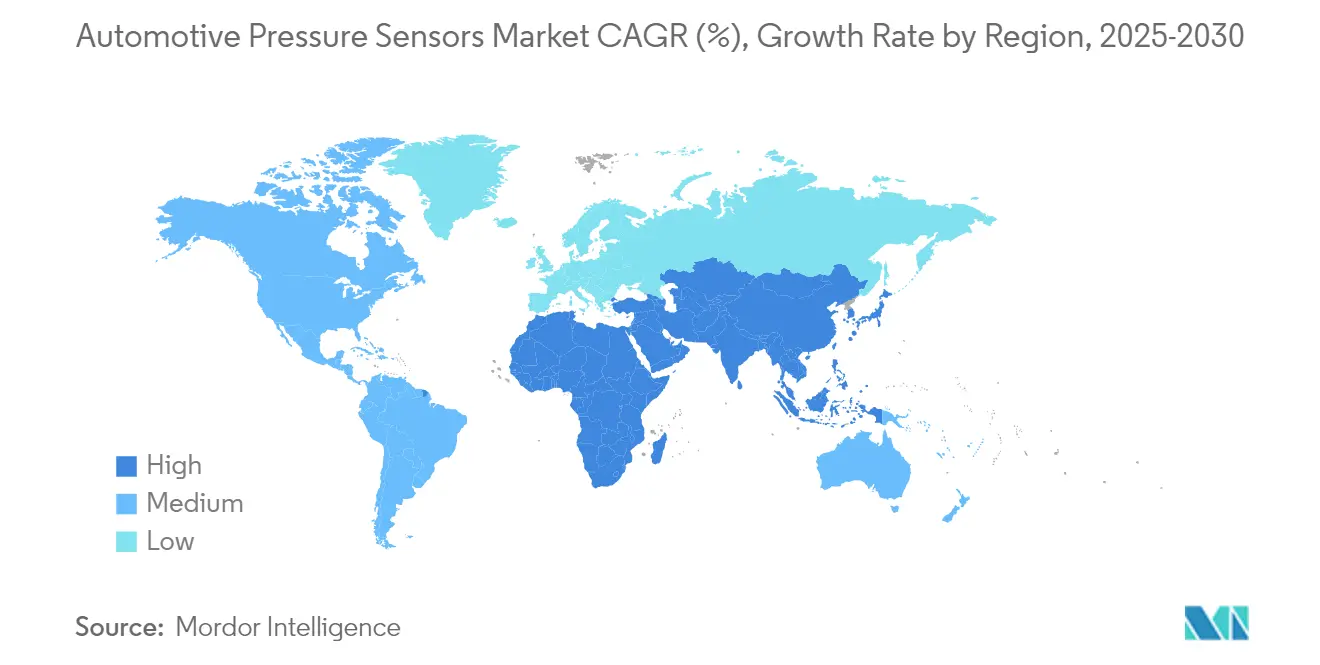

- Por geografia, a Ásia-Pacífico capturou 49,20% da participação no mercado de sensores de pressão automotivos em 2025 e deve expandir a uma CAGR de 9,21% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Sensores de Pressão Automotivos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Mandatos Governamentais para Instalação de TPMS | +1.8% | Europa, América do Norte, expansão global | Curto prazo (≤ 2 anos) |

| Escalada da Produção de Trens de Força Eletrificados | +1.5% | Núcleo na Ásia-Pacífico, expansão mundial | Médio prazo (2-4 anos) |

| Crescente Integração de ADAS e Sistemas Autônomos | +1.2% | América do Norte e Europa, expansão para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Normas Globais Mais Rígidas de Emissões e Economia de Combustível | +1.0% | Global, liderado pela UE e China | Longo prazo (≥ 4 anos) |

| Sensores de Alta Temperatura Baseados em SiC Abrem Casos de Uso no Lado do Escapamento | +0.8% | Global, adoção inicial em segmentos premium | Longo prazo (≥ 4 anos) |

| Diagnósticos OTA Exigem Sensores Inteligentes com Autodiagnóstico | +0.7% | América do Norte e Europa, expansão global | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Mandatos Governamentais para Instalação de TPMS

Os reguladores agora tratam os dados de pressão dos pneus como informações de segurança de primeira linha. A partir de julho de 2024, o Regulamento Geral de Segurança II da UE exige TPMS em todos os novos automóveis de passeio, ônibus, caminhões e reboques [2]Continental AG, "Inovações em TPMS e Segurança," continental.com. Mandatos comparáveis já existem nos Estados Unidos, enquanto governos da América do Sul e do Sudeste Asiático elaboram regras equivalentes. Os fabricantes de equipamentos originais exploram o backbone sem fio obrigatório para adicionar análises de desgaste de pneus e alertas em nuvem, aumentando o valor do sensor, e preferem fornecedores que oferecem protocolos criptografados que passam em auditorias de cibersegurança.

Escalada da Produção de Trens de Força Eletrificados

As plataformas de veículos elétricos a bateria introduzem nós de pressão adicionais em circuitos de arrefecimento, circuitos de freio por fio e sistemas fechados de refrigerante; o feedback preciso previne a fuga térmica e otimiza as janelas de temperatura de carregamento rápido. Os montadores chineses incorporam vários chips MEMS de baixa pressão por módulo, enquanto as marcas premium europeias migram para arquiteturas de 800 volts que exigem isolamento elétrico mais robusto. O crescente número de pontos de dados amplia tanto o volume quanto a complexidade, recompensando os fornecedores que combinam hardware robusto com algoritmos de saúde do conjunto no mercado de sensores de pressão automotivos.

Crescente Integração de ADAS e Sistemas Autônomos

Os pilotos de rodovias sem intervenção exigem dados sincronizados de freio e chassi que se alinhem com os fluxos de câmera, radar e lidar. Os sensores MEMS dentro dos atuadores eletro-hidráulicos fornecem sinais de força de frenagem em tempo real, em conformidade com a ISO 26262 ASIL-D. Os protótipos de Nível 3 especificam canais redundantes, dobrando as contagens de sensores. As atualizações contínuas via rede favorecem peças pré-carregadas com ganchos de calibração, gerando receita recorrente de software para fornecedores de sensores de pressão e fortalecendo seu papel nos ecossistemas de veículos definidos por software.

Normas Globais Mais Rígidas de Emissões e Economia de Combustível

O Euro 7 exige monitoramento contínuo de contrapressão e filtro de partículas a partir de 2025, estimulando a demanda por MEMS de carboneto de silício que sobrevivem a fluxos de escapamento de 800 °C. O China VI-b e o California LEV IV estão definidos para espelhar essas regras, garantindo alinhamento mundial. Como cada trem de força — gasolina, diesel, híbrido ou hidrogênio — enfrenta verificação mais rigorosa em condições reais, a detecção de pressão em alta temperatura garante uma trajetória de crescimento de longo prazo para os fornecedores estabelecidos de SiC.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Erosão de Preços de Sensores e Pressão sobre Margens | –1.2% | Global, mais aguda nas fábricas da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Volatilidade da Cadeia de Suprimentos de Semicondutores | –0.9% | Fornecedores automotivos de nível global | Médio prazo (2-4 anos) |

| Risco Cibernético de Falsificação de Sinal TPMS | –0.6% | América do Norte e Europa, mercados de veículos conectados | Longo prazo (≥ 4 anos) |

| Complexo Ônus de Certificação Multi-Padrão | –0.5% | Global, maior barreira em mercados emergentes | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Erosão de Preços de Sensores e Pressão sobre Margens

Os fabricantes de automóveis negociam reduções anuais de custo de 2-3% em medidores de coletor e TPMS legados, enquanto as fundições contratadas do Sudeste Asiático replicam designs maduros, comprimindo as margens. Para defender os preços, os fornecedores agrupam diagnósticos e APIs de manutenção preditiva que criam receita de assinatura. No entanto, as metas implacáveis de redução de custos exigem embalagens enxutas, testes terceirizados e reduções agressivas de chip, desafiando empresas menores e moderando a lucratividade de curto prazo no mercado de sensores de pressão automotivos.

Volatilidade da Cadeia de Suprimentos de Semicondutores

A produção de MEMS automotivos (Sistemas Microeletromecânicos) depende da escassa capacidade de 200 mm, mas as fundições priorizam a lógica de smartphones de maior margem, deixando os nós analógicos mais antigos acima de 65 nm com gargalos. Os fornecedores de primeiro nível se protegem com fornecimento duplo e estoque de reserva, mas terremotos, falhas de energia ou sanções ainda interrompem as entregas. Cada lote perdido repercute nas linhas de produção just-in-time, forçando cortes na produção dos fabricantes de equipamentos originais que podem reduzir o crescimento trimestral do mercado de sensores de pressão automotivos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Veículo: Automóveis de Passeio Impulsionam o Crescimento do Volume

Os automóveis de passeio dominam as implantações, refletindo tanto a escala de produção global quanto a rápida mudança em direção à propulsão elétrica. Em 2025, as plataformas de passeio detinham 64,72% da participação no mercado de sensores de pressão automotivos e estão acompanhando uma CAGR de 7,78% até 2031. A adoção acelera à medida que as marcas de luxo integram suspensão pneumática adaptativa, aerodinâmica ativa e manutenção preditiva de freios. As berlinas elétricas colocam nós adicionais de baixa pressão em resfriadores de bateria e bombas de calor de cabine, expandindo as contagens de sensores por veículo. As vans comerciais e caminhões leves ficam atrás em volume, mas atraem atenção das frotas de entrega de última milha que exigem monitoramento de carga e otimização de frenagem regenerativa. Caminhões médios e pesados enfrentam mandatos da UE para TPMS em novas aprovações, estimulando medidores de maior alcance que prosperam em ciclos de trabalho mais severos. Os pilotos de carga autônoma empregam circuitos de pressão redundantes para satisfazer critérios operacionais em caso de falha. Consequentemente, ofertas diversificadas em todas as classes de veículos permitem que os fornecedores se protejam da suavidade cíclica em qualquer segmento único, apoiando ganhos sustentáveis para o mercado de sensores de pressão automotivos.

O crescimento de segundo nível vem de veículos especializados fora de estrada, onde cargas hidráulicas e ciclos de trabalho prolongados impulsionam a demanda por diafragmas de alta pressão de prova. As máquinas agrícolas integram controle digital de inflação de pneus para gerenciamento de compactação do solo, enquanto os equipamentos de construção adotam rastreamento de saúde hidráulica em tempo real. Embora os volumes unitários sejam modestos, os preços médios de venda sobem porque esses sensores incorporam células de aço inoxidável ou cerâmica e conectores selados. A liderança dos automóveis de passeio, portanto, coexiste com nichos lucrativos em aplicações pesadas, enriquecendo a captura de valor geral da indústria de sensores de pressão automotivos.

Por Aplicação: Domínio do TPMS Desafiado pelo Monitoramento de Escapamento

Os sistemas de monitoramento de pressão dos pneus geraram 38,90% da receita de 2025, consolidando seu papel como ponto de entrada para novas regulamentações. Cada veículo leve carrega de quatro a seis sensores no alojamento das rodas, e os equipamentos premium adicionam uma quinta unidade para o pneu sobressalente. As baterias dos sensores duram até 10 anos, criando um mercado de reposição semelhante a uma anuidade. No entanto, o Euro 7 desloca os gastos incrementais para subsistemas de recirculação de gases de escape, armadilha de partículas e dosagem de SCR que agora precisam de feedback contínuo de pressão. Esses módulos de escapamento registram a CAGR mais rápida de 10,02% e exigem chips de carboneto de silício de alta temperatura que comandam o dobro do preço médio de venda das unidades TPMS comuns. A detecção de pressão de freio e ABS permanece um núcleo estável, embora a migração para freio por fio introduza resolução mais fina e redundância que elevam a contagem de dispositivos. A detecção de coletor do motor, trilho de combustível e pressão de turbo evolui para maior precisão em grandes variações de pressão, mantendo a demanda legada intacta mesmo com o avanço da eletrificação. Em todas as faixas, o mercado de sensores de pressão automotivos se beneficia de uma demanda de aplicação diversificada, com gastos de conformidade alimentando picos de curto prazo e recursos de saúde habilitados por software criando receita de ciclo mais longo.

Dentro da cabine, módulos inteligentes de airbag empregam informações de pressão barométrica para melhorar a classificação de ocupantes. O controle climático de próxima geração aproveita o monitoramento de compressão de vapor para otimizar a carga de refrigerante em bombas de calor comuns a veículos elétricos. Os sistemas de controle de suspensão incorporam captadores de pressão rápidos de 10 kHz para regular amortecedores semi-ativos. À medida que as contagens de sensores se expandem, os barramentos digitais multiplexados substituem as linhas analógicas, simplificando o peso do chicote e aumentando a confiabilidade. O escopo crescente sublinha como o mercado de sensores de pressão automotivos continua a migrar de medidores analógicos de uso único para nós digitais em rede que alimentam controladores de domínio centralizados.

Por Tipo de Pressão: Sensores Absolutos como Âncora, Sensores Manométricos em Aceleração

As células de pressão absoluta, vinculadas a um vácuo de referência selado, mantiveram uma participação de 44,30% em 2025 graças ao amplo uso no gerenciamento do motor. Elas governam a recuperação de vapores de combustível, a dinâmica do coletor de admissão e a compensação barométrica em calibrações sensíveis à altitude. No entanto, os sensores manométricos que leem em relação ao ambiente agora registram uma CAGR de 8,72%, impulsionados pelos circuitos de arrefecimento de veículos elétricos e sistemas de freio eletro-hidráulicos onde o deslocamento atmosférico é mais relevante. Os dispositivos de alta diferencial medem quedas de pressão em filtros de partículas e resfriadores de EGR; eles carregam especificações de faixa dinâmica mais ampla e diafragmas robustos capazes de sobreviver a fuligem e condensados ácidos. As unidades de baixo vácuo encontraram nova vida em bombas de vácuo eletromecânicas para assistência de freio em carros elétricos a bateria. Essa diversidade garante que cada modalidade de pressão capture um envelope de desempenho definido, apoiando a expansão equilibrada do mercado de sensores de pressão automotivos.

Os pacotes híbridos de porta dupla mesclam medição absoluta e diferencial em um único chip, reduzindo a lista de materiais para compartimentos de motor compactos. Os fornecedores também co-integram elementos de temperatura, reduzindo a contagem de componentes em circuitos de gerenciamento térmico. À medida que as plataformas de veículos convergem para arquiteturas de domínio centralizadas, um único nó digital emitindo múltiplos quadros de pressão simplifica a manutenção de software. Esse impulso de integração eleva a densidade funcional total enviada ao mercado de sensores de pressão automotivos enquanto reduz a complexidade da fiação.

Por Tecnologia de Sensor: Domínio do MEMS Piezoresistivo sob Pressão

O MEMS piezoresistivo manteve 57,60% de participação em 2025, sustentado pelo baixo custo, controles de processo bem estabelecidos e comportamento de deriva estável. Décadas de dados de modos de falha tornam esses dispositivos fáceis de qualificar pelos fabricantes de equipamentos originais. No entanto, o MEMS capacitivo registra uma CAGR de 8,38% porque sua topologia de placa móvel se destaca em leituras abaixo de 100 kPa e usa corrente quiescente mínima — uma vantagem em conjuntos de veículos elétricos a bateria cujos orçamentos de consumo parasita são apertados. As células capacitivas também exibem resistência superior a choques, útil no TPMS na extremidade da roda. As microestruturas baseadas em ressonância aparecem em medidores de coletor de alta precisão, explorando mudanças de frequência para precisão de sub-0,1% em escala completa ao longo da temperatura. Os sensores de carboneto de silício, originalmente desenvolvidos com a NASA para aeronáutica extrema, agora migram para filtros de partículas diesel onde a operação a 600 °C é rotineira. As abordagens de fibra óptica e onda acústica de superfície permanecem em nicho, mas oferecem imunidade eletromagnética, valiosa em unidades de acionamento de alta tensão. A amplitude da pilha tecnológica mantém o mercado de sensores de pressão automotivos aberto à inovação enquanto preserva uma linha de base estável em chips piezoresistivos convencionais.

As fundições experimentam com encapsulamento a vácuo em nível de wafer para travar cavidades de referência durante a singulação do chip, reduzindo o tempo de ajuste. O co-design de ASIC mescla front-end analógico, ADC e interfaces SENT ou PSI5 em um único chip complementar, permitindo calibração digital na velocidade da linha. Essas economias de embalagem e teste ajudam os fornecedores a compensar a erosão de preços em segmentos comoditizados e a defender as margens, sustentando a capacidade de investimento em toda a indústria de sensores de pressão automotivos.

Por Canal de Vendas: Integração pelo Fabricante de Equipamento Original Prevalece, Pós-Venda Evolui

A instalação pelo fabricante de equipamento original representou 87,10% das remessas de 2025, pois os fabricantes de automóveis especificam sensores no início dos ciclos de vida das plataformas. Os fornecedores de primeiro nível co-desenvolvem módulos que atendem às auditorias de ASIL, compatibilidade eletromagnética e segurança funcional, garantindo ganhos de design para ciclos de modelo de 7 anos. O segmento de pós-venda, embora menor, ganha impulso e deve crescer com uma CAGR de 9,74%, à medida que os ciclos de esgotamento da bateria do TPMS desencadeiam demanda de substituição e as frotas buscam tempo de atividade por meio de kits de manutenção preditiva. Os distribuidores independentes estocam sensores programáveis de múltiplos protocolos capazes de clonar IDs do fabricante de equipamento original, simplificando a logística da oficina. Os receptores TPMS com segurança cibernética estão entrando no canal de substituição, aproveitando a preocupação com ataques de falsificação de radiofrequência que grupos de pesquisa tornaram públicos. À medida que os veículos envelhecem por mais de 12 anos, as oportunidades de ciclo de vida se expandem, dando ao mercado de sensores de pressão automotivos uma cauda durável de peças de serviço de alta margem.

Programas de remanufatura e retorno de núcleo estão surgindo para sensores de aço inoxidável usados em sistemas de escapamento diesel pesado. Os fornecedores recondicionam as carcaças e instalam novos diafragmas, reduzindo custos e impacto ambiental. Os mercados digitais integram o histórico de diagnóstico do sensor com bancos de dados de VIN, recomendando números de peças precisos e tutoriais de instalação. Essa conveniência expande a penetração no pós-venda, reforçando a resiliência do mercado de sensores de pressão automotivos aos ciclos de demanda de veículos novos.

Análise Geográfica

A Ásia-Pacífico permanece o motor de volume do mercado de sensores de pressão automotivos, liderando com 49,20% de participação em 2025. A região deve crescer ainda mais com uma CAGR de 9,21% até 2031, à medida que a China acelera a produção de veículos elétricos e incorpora múltiplos nós de baixa pressão para segurança da bateria. Os fabricantes locais se beneficiam de mandatos de conteúdo nacional que incentivam o fornecimento doméstico de MEMS, reduzindo a dependência de importações. A Índia expande clusters de montagem automotiva em Gujarat e Tamil Nadu, fomentando cadeias de suprimentos regionais de sensores ao lado de eletrônicos de trem de força. O Japão sustenta a liderança em ferramentas de microfabricação, alimentando a fabricação terceirizada de wafers para marcas globais, enquanto a Coreia do Sul aproveita suas fábricas de eletrônicos de consumo para impulsionar a miniaturização de sensores. Os subsídios governamentais para laboratórios de mobilidade inteligente mantêm os ciclos de design regionais curtos, aumentando a competitividade.

A América do Norte combina atração regulatória com impulso tecnológico. As regras da NHTSA sobre TPMS e os padrões de emissão da EPA garantem demanda de base, enquanto as pilhas de software do Vale do Silício aceleram a mudança para domínios centralizados que favorecem protocolos de pressão digital. Os fabricantes de equipamentos originais de Detroit localizam a montagem de conjuntos de bateria e a integração de gerenciamento térmico, aumentando o conteúdo doméstico de sensores. O setor de caminhões pesados do Canadá adota controle de inflação de pneus de alta precisão para ganhos de eficiência de combustível, estendendo o uso de sensores para aplicações vocacionais. O ecossistema de segundo nível do México fornece carcaças moldadas e estampagens de estrutura de chumbo, apoiando a otimização de custos regional em todo o mercado de sensores de pressão automotivos.

O cenário político da Europa é o mais rigoroso. A legislação Euro 7 força o monitoramento de escapamento em tempo real, impulsionando a adoção de sensores de alta temperatura de SiC. O Regulamento Geral de Segurança obriga o TPMS em todas as classes de veículos, elevando a densidade de sensores em reboques e ônibus. Os fabricantes de equipamentos originais premium da Alemanha especificam módulos de pressão de freio com dupla redundância para aprovação autônoma de Nível 3. A França e a Itália canalizam fundos de recuperação para projetos de ônibus elétricos que integram detecção avançada de arrefecimento de bateria. As plantas da Europa Oriental atraem novos investimentos em embalagem de MEMS, explorando mão de obra competitiva enquanto permanecem dentro do mercado comum. Em conjunto, regulamentações sincronizadas e usuários finais sofisticados estabilizam a demanda de longo prazo em todo o mercado de sensores de pressão automotivos.

Panorama regulatório

As normas de segurança e emissões continuam a incorporar a detecção de pressão nos processos de homologação de veículos e nos testes de conformidade. Na União Europeia, o Regulamento Geral de Segurança (UE) 2019/2144 amplia o conteúdo de segurança obrigatório em todas as classes de veículos, reforçando a instalação do TPMS e diagnósticos relacionados como requisito básico a partir da janela de implementação de julho de 2024 destacada no contexto do relatório. Nos Estados Unidos, a NHTSA aplica os requisitos de TPMS por meio da FMVSS 138 (49 CFR 571.138), mantendo o TPMS como uma demanda regulatória duradoura tanto para OEM quanto para reposição.

Além das regulamentações a nível de veículo, os fornecedores também qualificam dispositivos e processos de acordo com normas de eletrônica automotiva comumente exigidas por OEMs e fornecedores de Nível 1 para fins de fornecimento. A AEC-Q103-002 é usada para qualificar dispositivos sensores MEMS por meio de testes de estresse baseados em mecanismos de falha, e a China possui uma norma dedicada para sensores de pressão automotivos, a QC/T 822-2024, que abrange requisitos, métodos de teste e regras de inspeção nos casos de uso de motor, freios e sistema de ureia. Para aplicações especializadas, normas ISO como a ISO 20766-21:2023 (sensores de pressão e temperatura para sistemas de GLP) e a ISO 15638-23:2025 (estruturas de comunicação de dados para monitoramento de pressão dos pneus de veículos comerciais) acrescentam camadas adicionais de conformidade que afetam a documentação de projeto, o escopo de validação e as cargas de trabalho de certificação em múltiplas regiões.

Análise da cadeia de valor

A cadeia de valor vai desde a fabricação de wafers MEMS e o fornecimento de CIs analógicos ou de sinal misto associados, passando pelo encapsulamento, calibração ou ajuste, integração de módulos, e depois pela entrega via fornecedores de Nível 1 às plataformas dos OEMs, com um canal de serviço menor, mas crescente, voltado ao mercado de reposição. A montante, os sensores de pressão dependem da capacidade de semicondutores de nós maduros e de processos MEMS especializados (gravação profunda de silício, união de wafers e encapsulamento em nível de wafer). A jusante, o valor se concentra na capacidade de calibração, na integração de diagnósticos de segurança funcional e em recursos de RF ou segurança para módulos de TPMS. Grandes fornecedores de Nível 1, como Bosch, Continental e DENSO, ocupam posição central na integração, frequentemente combinando chips MEMS, ASICs e firmware em conjuntos específicos para aplicações, entregues sob contratos de longo ciclo de plataforma.

O risco de fornecimento concentra-se na disponibilidade limitada de chips de grau automotivo e nos longos prazos de requalificação, que dificultam a rápida obtenção de fontes alternativas após o congelamento de um módulo. A cobertura da Reuters em 2025 destacou a renovada interrupção da cadeia de suprimentos de semicondutores automotivos, ligada a restrições de exportação que afetam chips automotivos padrão, ressaltando a vulnerabilidade dos módulos de sensores de pressão que dependem de semicondutores discretos e componentes qualificados com controle de mudanças demorado. Para reduzir a exposição a interrupções, os fornecedores enfatizam o duplo fornecimento sempre que possível, transferem mais etapas para linhas internas controladas (ou fabricação terceirizada rigorosamente supervisionada) e ampliam a presença de fabricação regional, ao mesmo tempo em que continuam dependendo de ecossistemas globalmente distribuídos de equipamentos e materiais para processamento e testes de MEMS.

Cenário Competitivo

A estrutura do setor é moderadamente concentrada, com vários fornecedores-chave controlando uma posição dominante no mercado. A Sensata Technologies derivou vendas da detecção automotiva, combinando chips piezoresistivos com ASICs para trens de força híbridos. A Continental integra transceptores TPMS em seu controlador de domínio, vendendo uma plataforma agrupada que encurta os ciclos de validação dos fabricantes de equipamentos originais. A Bosch apresentou seu sensor MEMS de pressão de pneu SMP290 habilitado para Bluetooth em junho de 2025, estendendo a vida útil do design para 10 anos enquanto compartilha o módulo de radiofrequência com redes de entrada passiva. Cada líder investe em pilhas de software internas, permitindo calibração via rede e diagnósticos que atraem clientes de frotas.

Os desafiantes de médio porte se concentram na detecção de escapamento de SiC ou em nós térmicos de veículos elétricos capacitivos, onde os titulares possuem menos patentes. A especialista chinesa Trensor revelou recentemente planos para abrir uma fábrica na Malásia para diversificar riscos e encurtar os prazos de entrega para as linhas de montagem da ASEAN. Os players europeus com modelo fab-light licenciam processos de wafer de institutos de pesquisa, aproveitando subsídios públicos para produção piloto. A crescente ênfase na segurança funcional impulsiona o desenvolvimento colaborativo; a NOVOSENSE e a Continental formaram uma parceria em outubro de 2024 para co-desenvolver ASICs de pressão qualificados para ASIL-D. A conformidade com a cibersegurança cria oportunidades para fornecedores de software que criptografam cargas úteis de radiofrequência, um nicho que as casas de componentes tradicionais raramente abordam. Essa colaboração entre domínios mantém o mercado de sensores de pressão automotivos dinâmico e rico em inovação.

As estratégias prospectivas incluem a ligação de wafer com frita de vidro para reduzir a contagem de pacotes, a fabricação aditiva de diafragmas cerâmicos para meios agressivos e motores de aprendizado de máquina no sensor que sinalizam deriva antes que ela ultrapasse os limites de calibração. Os depósitos de patentes se concentram em hermeticidade em nível de wafer e isolamento de alta tensão para conjuntos de bateria de 1.000 V. As fusões permanecem seletivas à medida que os conselhos avaliam o risco geopolítico e a intensidade de capital das fábricas. No geral, sólidos pools de lucro sustentam P&D contínuo, permitindo que o mercado de sensores de pressão automotivos atenda aos próximos marcos de segurança e sustentabilidade.

Líderes da Indústria de Sensores de Pressão Automotivos

DENSO Corporation

Robert Bosch GmbH

Infineon Technologies AG

Sensata Technologies, Inc.

Continental AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Os trens de força eletrificados e as arquiteturas de veículos definidos por software ampliam o escopo endereçável da detecção de pressão além dos nós tradicionais de coletor e TPMS. As principais lacunas de mercado estão na segurança de baterias, gerenciamento térmico e sensoriamento digitalmente conectado. Um exemplo concreto de produto dentro desse escopo é o sensor de pressão absoluta digital XENSIV KP467 da Infineon, posicionado para sistemas de gerenciamento de baterias, com o objetivo de monitorar pulsos de pressão associados a eventos de fuga térmica, alinhando a detecção de pressão aos requisitos de segurança de baterias e a casos de uso de sensoriamento de maior valor. Isso cria oportunidades para fornecedores capazes de combinar precisão robusta em baixa pressão, diagnósticos de segurança funcional e interfaces digitais que reduzem a complexidade da fiação, ao mesmo tempo em que se adequam a arquiteturas de computação centralizadas.

A expansão do conteúdo impulsionada pela regulamentação e as atividades de padronização também reforçam a necessidade de estruturas de sensores e dados compatíveis e interoperáveis que os fornecedores possam transformar em produtos padronizados entre plataformas. Na Europa, os requisitos em evolução de homologação e monitoramento a bordo (por exemplo, o Regulamento de Execução (UE) 2025/1707 da Comissão, citado no conjunto de evidências) mantêm o foco dos OEMs em desempenho mensurável e diagnosticável em funções de trem de força e segurança, o que aumenta a demanda por sensores com autoteste e rastreabilidade. No lado tecnológico, abordagens em fase de maturação de produção, como a integração ASIC-on-MEMS, o encapsulamento sem gel e as saídas digitalmente nativas, criam espaço para soluções de plataforma que se expandem entre TPMS, hidráulica de freio por fio, circuitos de arrefecimento de veículos elétricos e sensoriamento de pós-tratamento de escapamento. Fornecedores que simplificam a certificação em múltiplos padrões e a validação de cibersegurança podem reduzir os ciclos de qualificação dos OEMs e garantir uma cobertura mais ampla de projetos.

Desenvolvimentos recentes do setor

- Março de 2026: a Infineon Technologies AG atualizou a documentação do sensor de pressão absoluta digital KP467 XENSIV (revisão do datasheet 1.20). O posicionamento do dispositivo para sistemas de gerenciamento de baterias, com o objetivo de detectar pulsos de pressão associados a eventos de fuga térmica, vincula mais diretamente a detecção de pressão às arquiteturas de segurança de veículos elétricos e a nós de sensoriamento de maior valor.

- Junho de 2025: a Robert Bosch GmbH apresentou o SMP290, um sensor de pressão de pneus MEMS habilitado para Bluetooth, com detecção de aceleração em dois eixos e vida útil de projeto de 10 anos. A iniciativa apoia a adoção de conectividade sem fio padronizada tanto por OEMs quanto por canais de serviço, além de fortalecer o portfólio de TPMS da Bosch para mercados de instalação regulamentada.

- Outubro de 2024: a NOVOSENSE e a Continental formaram uma aliança estratégica para desenvolver conjuntamente chips de sensores de pressão de grau automotivo com diagnósticos de segurança funcional. Essa colaboração visa atender requisitos de projeto orientados ao ASIL em aplicações de freio e chassi, reforçando a tendência de diagnósticos integrados e ASICs de sensores qualificados em segurança.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e Abrangência do Mercado

Este mercado contabiliza a receita obtida com sensores de pressão instalados em veículos motorizados para medir pressão de gás ou fluido e enviar sinais aos sistemas de controle e segurança do veículo. A abrangência inclui tanto a instalação por OEM quanto a substituição no mercado de reposição, relatada em nível global.

Exclusões de escopo: medidores mecânicos independentes e sensores de pressão industriais genéricos que não são projetados e qualificados para uso automotivo estão excluídos.

Visão geral da segmentação

- Por Tipo de Veículo

- Automóveis de Passeio

- Veículos Comerciais Leves

- Veículos Comerciais Médios e Pesados

- Por Aplicação

- Sistema de Monitoramento de Pressão dos Pneus (TPMS)

- Assistência de Freio e ABS

- Gerenciamento do Motor e Combustível/Coletor

- Recirculação de Gases de Escape/Pós-tratamento

- Sistemas de Airbag e Restrição de Segurança

- Dinâmica do Veículo e ESC

- Por Tipo de Pressão

- Absoluta

- Manométrica (Selada/Ventilada)

- Diferencial

- Vácuo/Baixa Pressão

- Por Tecnologia de Sensor

- MEMS Piezoresistivo

- MEMS Capacitivo

- Ressonante/Quartzo

- Optoeletrônico e Outros

- Por Canal de Vendas

- Instalado pelo Fabricante de Equipamento Original

- Pós-Venda

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- Restante da América do Norte

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Emirados Árabes Unidos

- Arábia Saudita

- Egito

- África do Sul

- Restante do Oriente Médio e África

- América do Norte

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

A pesquisa documental foi utilizada para construir uma visão da demanda e reduzir a dupla contagem entre sistemas veiculares que utilizam múltiplos sensores. Referenciamos estatísticas públicas de produção e vendas de veículos, além de indicadores de frota circulante, de fontes como a OICA, agências nacionais de transporte e bancos de dados de comércio e alfândega que publicam totais de importação e exportação para categorias relevantes de sensores.

No lado da oferta, analisamos informações públicas, como relatórios anuais de empresas, apresentações a investidores, transcrições de resultados e catálogos de produtos, para entender os casos de uso típicos dos sensores e o comportamento de substituição. Também utilizamos assinaturas de bancos de dados pagos para dados financeiros e de inteligência empresarial, além de bancos de dados de patentes, para acompanhar mudanças tecnológicas (por exemplo, a adoção de MEMS) que podem alterar os preços médios de venda ao longo do tempo. Essas fontes documentais não são exaustivas, e muitas outras referências públicas foram verificadas para coletar, validar e esclarecer os dados de entrada.

Entrevistas e Pesquisas Primárias

Entrevistas e pesquisas primárias foram realizadas com uma combinação de fornecedores de componentes, participantes do ecossistema de OEMs de veículos e contatos de serviços e distribuição, para confirmar o conteúdo de sensores por veículo e a direção de preços por aplicação. Por se tratar de um mercado global, os dados de entrada foram equilibrados entre APAC, EMEA e Américas, de modo que o mix regional de plataformas, a adoção impulsionada por regulamentações (como o TPMS) e a dinâmica do mercado de reposição pudessem ser refletidos no modelo final.

Distribuição dos entrevistados da pesquisa de campo primária

| Tipo de empresa | Cargo do entrevistado | Região |

|---|---|---|

| Nível superior: 37% | CXOs: 19% | APAC: 45% |

| Nível médio: 43% | Líderes funcionais/de unidade: 29% | EMEA: 31% |

| Empresas menores: 20% | Gerentes: 52% | Américas: 24% |

Dimensionamento e Previsão de Mercado

O dimensionamento parte de um conjunto de demanda top-down, reconstruído a partir da produção de veículos e sinais de frota circulante. A demanda por sensores é então derivada usando o conteúdo médio de sensores por veículo em sistemas-chave, como TPMS, gerenciamento do motor, assistência de frenagem, EGR, airbags e dinâmica veicular. Para manter o modelo prático, um conjunto limitado de dados é acompanhado a cada ano, incluindo a produção global de veículos leves e pesados, o mix regional de trens de força (motor a combustão interna versus combustível alternativo), a penetração de TPMS por plataforma, o número médio de sensores por veículo por aplicação e a evolução do preço médio de venda relacionada à tecnologia MEMS e aos requisitos de precisão de sinal.

Esses totais são verificados com aproximações seletivas bottom-up. Divulgações amostradas de remessas e receitas, verificações de canais e discussões sobre faixas de preço obtidas em entrevistas ajudam a corrigir eventuais exageros em aplicações de alto crescimento. Quando faltam dados diretos para aplicações ou países menores, as lacunas são tratadas usando relações substitutas, como participações na produção de veículos e faixas de penetração em nível de aplicação, validadas pelos entrevistados. Para as previsões, é utilizada uma análise de cenários em torno da produção de veículos, do ritmo de eletrificação e das mudanças de penetração impulsionadas pela regulamentação, e a trajetória final é selecionada somente após as premissas serem consideradas realistas pelos dados primários.

Validação de Dados e Ciclo de Atualização

Os resultados são verificados de forma cruzada com sinais independentes, como tendências de produção de veículos, padrões de penetração de sensores e a direção dos preços de OEM e de reposição. Se uma região ou aplicação apresentar um salto incomum, as premissas são reavaliadas e chamadas de acompanhamento são realizadas para confirmar se a mudança reflete uma alteração real ou um artefato de modelagem.

Antes da aprovação final, o modelo passa por revisões de analistas em múltiplas etapas, incluindo verificações de variância entre regiões e uma verificação final de consistência entre os anos históricos e de previsão. Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas quando eventos relevantes afetam a produção de veículos, os cronogramas regulatórios ou os preços, seguidas de uma última revisão logo antes da entrega, para que os clientes recebam a visão mais atual.

Dimensionamento do Mercado Global de Sensores de Pressão Automotivos da Mordor Intelligence em Comparação com Outras Estimativas Publicadas

Diferentes publicações podem apresentar tamanhos de mercado distintos, mesmo quando utilizam termos semelhantes, pois o escopo subjacente e o alinhamento de anos nem sempre são os mesmos. As maiores diferenças geralmente decorrem do que é contabilizado como sensor de pressão automotivo, de como o mercado OEM versus o de reposição é tratado, e de se as premissas de preço refletem as mudanças atuais no mix entre aplicações.

Medidores de pressão mecânicos e outras peças de medição de pressão não eletrônicas ficam fora do escopo da Mordor Intelligence. Essa é uma das razões pelas quais alguns números públicos podem parecer mais altos ou mais baixos, quando misturam equipamentos adjacentes ou utilizam categorias de sensores mais amplas. Também surgem lacunas quando uma estimativa se baseia nos preços de 2024 com uma escalada agressiva do preço médio de venda, enquanto outra utiliza uma curva de preços mais estável, associada à redução de custos do MEMS e a uma divisão diferente entre demanda de TPMS e de trem de força.

Comparação de referência

| Fonte | Tamanho do Mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | 7,93 bilhões de USD (2025) | |

| Consultoria Regional A | 6,80 bilhões de USD (2024) | Utiliza um ano-base anterior e não deixa claro se a substituição no mercado de reposição e a cobertura completa de aplicações estão incluídas, o que pode subestimar regiões com maior demanda em uso. |

| Periódico Comercial B | 8,30 bilhões de USD (2024) | Um valor de 2024 mais amplo é combinado com uma perspectiva de maior crescimento e divulgação limitada sobre como a progressão do preço médio de venda e o mix tecnológico são modelados, o que pode inflar os totais quando os sensores de TPMS e de trem de força são precificados de forma excessivamente agressiva. |

A variação apresentada na tabela decorre principalmente do alinhamento de anos e do que é incluído na definição, seguido por diferenças nas premissas de preço e de mix. Ao vincular a demanda, primeiro, à produção de veículos e à penetração por aplicação, e depois testar os preços e padrões de substituição por meio de entrevistas, o valor final permanece rastreável a dados de entrada claros e verificações repetíveis.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de sensores de pressão automotivos?

O tamanho do mercado de sensores de pressão automotivos é de USD 8,47 bilhões em 2026 e a previsão é de atingir USD 11,79 bilhões até 2031.

Qual segmento de aplicação está crescendo mais rapidamente?

A detecção de pressão de recirculação de gases de escape e pós-tratamento lidera o crescimento com uma CAGR projetada de 10,02% até 2031, à medida que as regras do Euro 7 exigem monitoramento contínuo do escapamento.

Por que os sensores MEMS capacitivos estão ganhando popularidade em veículos elétricos?

O MEMS capacitivo oferece maior sensibilidade em baixas pressões absolutas e menor corrente em espera, tornando-os ideais para circuitos de arrefecimento de bateria de veículos elétricos e sistemas de frenagem.

Como as novas regulamentações influenciam a demanda por sensores de pressão?

A instalação obrigatória de TPMS em todas as classes de veículos e os requisitos de escapamento do Euro 7 adicionam múltiplos novos pontos de sensor por veículo, impulsionando o crescimento sustentado do mercado.

Página atualizada pela última vez em: