Tamanho e Participação do Mercado de Ração Aquícola

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

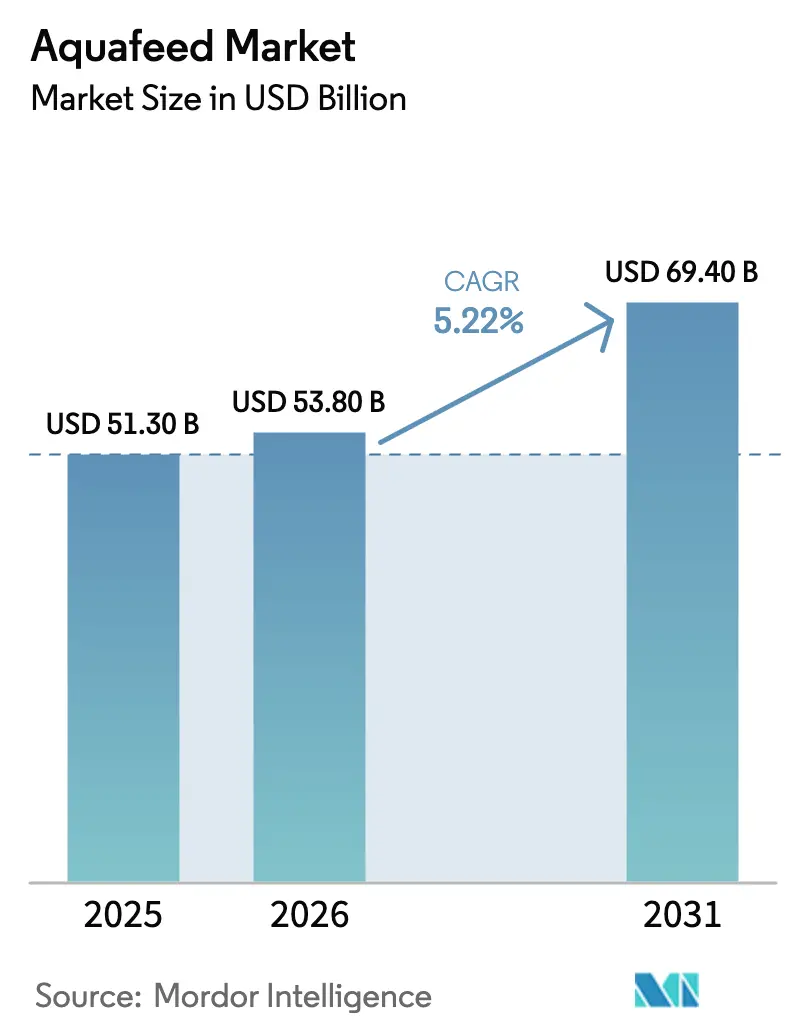

| Tamanho do Mercado (2026) | 53.80 Bilhões de dólares |

| Tamanho do Mercado (2031) | 69.40 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.22% CAGR |

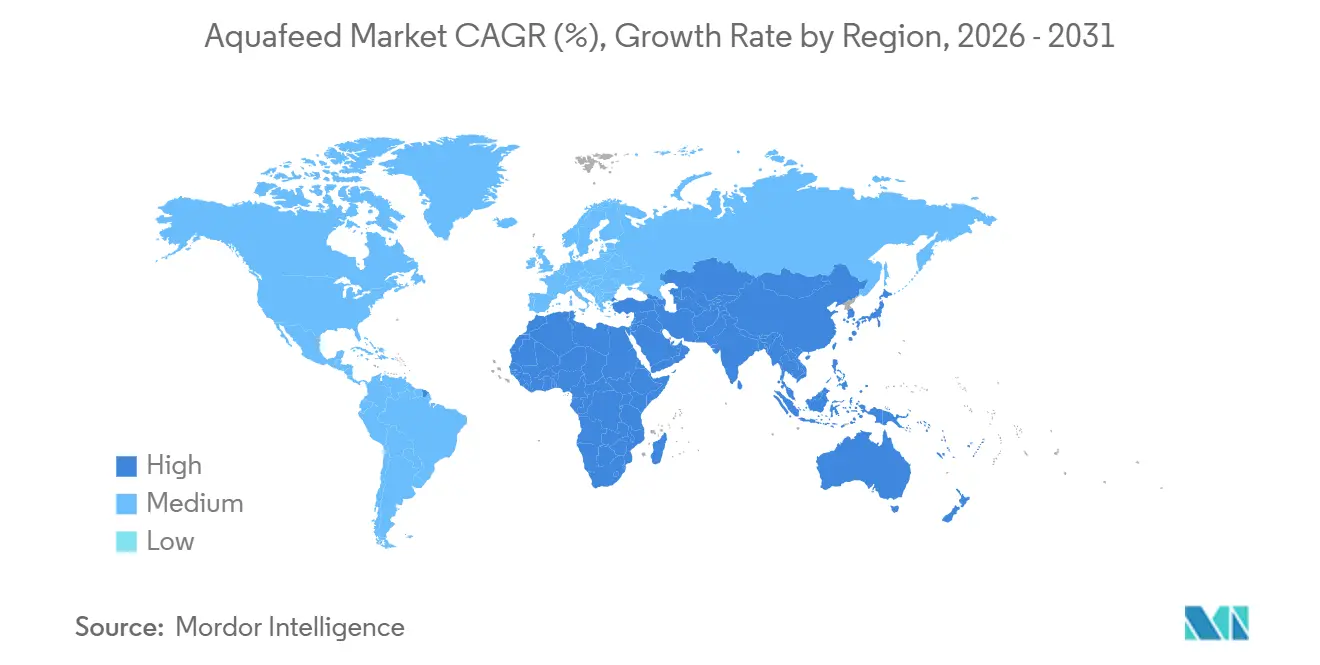

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Ração Aquícola por Mordor Intelligence

O tamanho do mercado de ração aquícola foi avaliado em USD 51,30 bilhões em 2025 e estima-se que alcance USD 53,80 bilhões em 2026. Projeta-se ainda que cresça para USD 69,40 bilhões até 2031, registrando uma CAGR de 5,22% durante o período de previsão (2026–2031). A perspectiva reflete a demanda sustentada por proteínas em economias emergentes e ganhos constantes na eficiência de conversão alimentar, que estão ampliando as margens de lucro ao mesmo tempo em que reduzem os impactos ambientais. A robusta produção aquícola na China e na Índia mantém a região Ásia-Pacífico no centro do abastecimento global. No entanto, incentivos políticos na África e no Oriente Médio estão começando a diversificar os polos de produção e a abrir novos clientes para dietas formuladas. A inovação em ingredientes é outra força motriz por trás do crescimento do mercado de ração aquícola, com farinha de insetos, algas e proteína unicelular transitando de volumes piloto para escala comercial após aprovações de segurança na União Europeia e na Noruega[1]Fonte: Autoridade Europeia para a Segurança dos Alimentos, "Parecer Científico sobre a Segurança das Proteínas Derivadas de Insetos em Ração Aquícola," EFSA Journal, efsa.europa.eu. Aditivos funcionais, como probióticos e enzimas, estão permitindo que as fábricas atendam a regras de descarte mais rigorosas ao mesmo tempo em que minimizam os custos de ração. Sistemas automatizados de alimentação equipados com inteligência artificial estão aprimorando a precisão das rações, reduzindo ainda mais o desperdício. A intensidade competitiva permanece moderada à medida que especialistas regionais ganham terreno em segmentos de nicho, apesar do alcance global de empresas como Tongwei Co., Ltd., Guangdong HAID Group Co., Ltd., Cargill, Incorporated, BioMar Group A/S e Charoen Pokphand Foods Public Company Limited.

Principais Conclusões do Relatório

- Por espécie, a ração para peixes capturou 63,7% do mercado de ração aquícola em 2025, enquanto a ração para crustáceos está no caminho de uma taxa de crescimento anual composta de 5,4% até 2031.

- Por ingrediente, oleaginosas e leguminosas responderam por 29,6% do tamanho do mercado de ração aquícola em 2025, enquanto as proteínas inovadoras estão se expandindo a uma taxa de crescimento anual composta de 6,0% de 2026 a 2031.

- Por tipo de aditivo, vitaminas e minerais lideraram com uma participação de 24,9% em 2025, enquanto os probióticos registram o ritmo de crescimento mais rápido de 6,1% até 2031.

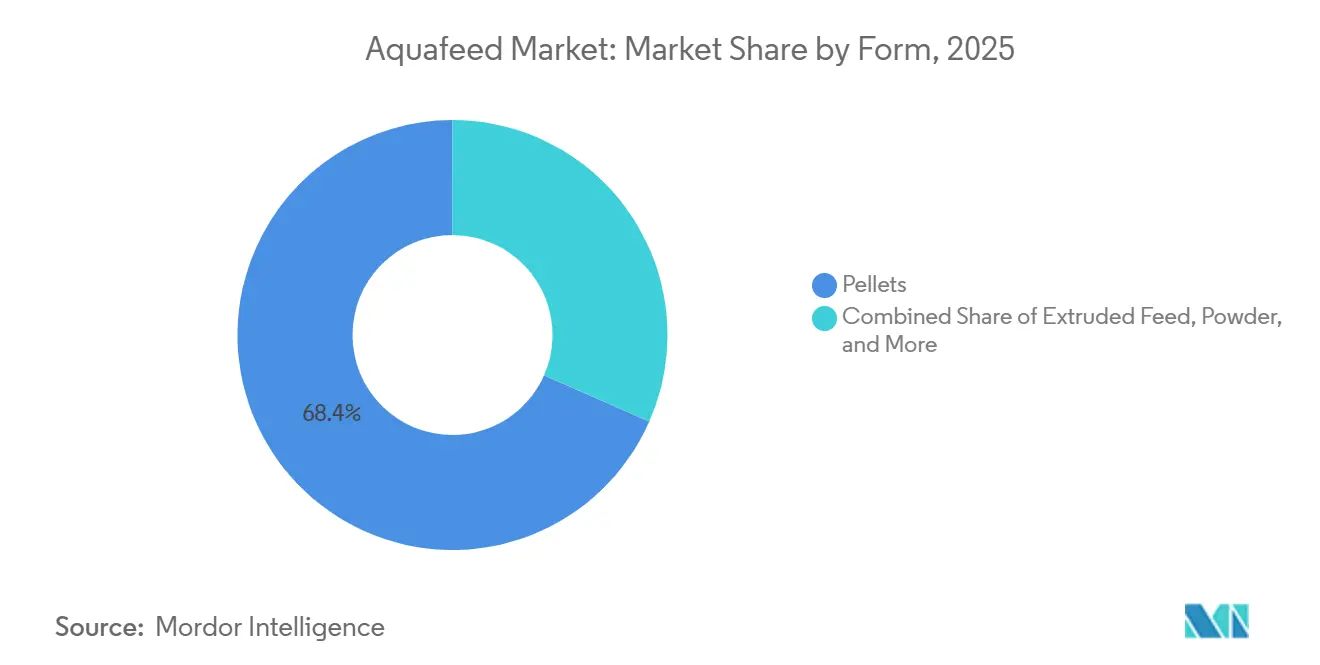

- Por forma, os pellets responderam por 68,4% da participação do mercado de ração aquícola em 2025, enquanto a ração extrusada está crescendo a uma taxa de crescimento anual composta de 5,5% de 2026 a 2031.

- Por fase do ciclo de vida, as dietas de crescimento responderam por 38,1% da receita de 2025, e as rações iniciais têm previsão de crescer 5,6% até 2031.

- Por geografia, a região Ásia-Pacífico gerou 69,9% de participação no mercado de ração aquícola em 2025 e também é a região de crescimento mais rápido, com projeção de avançar a uma CAGR de 5,5% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Ração Aquícola

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento do Consumo Global de Frutos do Mar | +1.8% | Global, maior intensidade na Ásia-Pacífico e na África | Longo prazo (≥ 4 anos) |

| Expansão de Sistemas Intensivos de Cultivo em Aquicultura | +1.5% | Núcleo Ásia-Pacífico, com expansão para América do Sul e Oriente Médio | Médio prazo (2-4 anos) |

| Avanços em Aditivos Funcionais para Ração e Nutrição de Precisão | +0.9% | América do Norte, União Europeia e mercados asiáticos avançados | Médio prazo (2-4 anos) |

| Mandatos de Rastreabilidade de Matérias-Primas Habilitados por Blockchain | +0.4% | União Europeia, Estados Unidos e adoção antecipada no Sudeste Asiático | Curto prazo (≤ 2 anos) |

| Cláusulas de Empréstimos Vinculadas a ESG Acelerando a Adoção de Proteínas Alternativas | +0.7% | União Europeia, América do Norte e influência emergente na América do Sul | Médio prazo (2-4 anos) |

| Automação de Alimentação Baseada em IA Melhorando os Índices de Conversão Alimentar | +0.6% | Noruega, Chile, China e operações de grande escala globalmente | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento do Consumo Global de Frutos do Mar

O consumo per capita de frutos do mar subiu para 21,4 quilogramas em 2025, ante 19,2 quilogramas em 2019, e a aquicultura já supre 58% dessa demanda, sublinhando o impulso estrutural para rações formuladas. As classes médias em expansão na Índia, na Indonésia e na Nigéria estão migrando de cereais para proteínas de peixe, impulsionando o consumo constante mesmo com o arrefecimento do crescimento econômico. A economia da ração reforça o apelo: peixes e camarões requerem apenas 1,2 a 1,8 quilogramas de ração por quilograma de peso vivo, significativamente inferior ao suíno, conferindo à aquicultura uma vantagem de eficiência. Somente a China projeta um crescimento da demanda por frutos do mar de 3,8% ao ano até 2031, absorvendo a maior parte de sua própria produção recorde e atraindo produtos de vizinhos como Vietnã e Tailândia. Regras harmonizadas de segurança alimentar sob a norma ISO 22000 da Organização Internacional de Normalização estão reduzindo as barreiras comerciais e permitindo que as fábricas escalem para exportação. Essas forças se combinam para elevar o mercado de ração aquícola em todas as principais regiões, mantendo a disciplina de preços apesar da inflação das matérias-primas.

Expansão de Sistemas Intensivos de Cultivo em Aquicultura

Restrições de terra e aumento dos custos de mão de obra estão impulsionando uma mudança de viveiros extensivos para sistemas de alta densidade que necessitam de rações ricas em nutrientes. Gaiolas offshore na Noruega agora abrigam 200.000 salmões por unidade, o dobro das normas anteriores, enquanto viveiros de bioflocos na Índia produzem quatro vezes mais camarão por hectare. Tal densidade aumenta o risco de doenças, de modo que as fábricas precisam ajustar os níveis de aminoácidos e energia usando modelos de formulação de menor custo que reagem aos preços diários dos ingredientes. Os operadores do Vietnã aumentaram sua densidade de estocagem para 150 a 200 pós-larvas por metro quadrado e, consequentemente, adquirem rações com 38 a 42% de proteína, além de imunoestimulantes. Os reguladores na Europa e nos Estados Unidos estão reduzindo os limites de resíduos de antibióticos, levando as fazendas a migrar para aditivos funcionais em vez de medicamentos. Todos esses fatores aumentam a demanda por rações premium e impulsionam o valor do mercado de ração aquícola, mesmo que os ganhos de volume se moderem.

Avanços em Aditivos Funcionais para Ração e Nutrição de Precisão

A inclusão de probióticos aumentou desde 2020, pois as cepas de Bacillus e Pediococcus demonstraram melhorias consistentes de 18 a 22% no ganho de peso em camarões e uma queda de 12% nos índices de conversão alimentar. Enzimas como a fitase agora respondem por 40% da tonelagem global, reduzindo o desperdício de fósforo em até 20% e economizando para as fábricas de USD 8 a 12 por tonelada métrica quando os preços da farinha de peixe disparam. Plataformas de precisão integram sensores de qualidade da água, permitindo que fazendas norueguesas ajustem o tamanho da ração a cada seis horas e reduzam a perda de ração em 9%. O encapsulamento mantém a estabilidade dos antioxidantes por até seis meses em climas tropicais, proporcionando maior flexibilidade aos distribuidores. Em conjunto, essas ferramentas permitem que os produtores atendam a limites rigorosos de descarte ao mesmo tempo em que protegem as margens, impulsionando o crescimento constante no mercado de ração aquícola.

Mandatos de Rastreabilidade de Matérias-Primas Habilitados por Blockchain

O Regulamento de Desmatamento da União Europeia, que entrou em vigor em 2025, obriga os compradores de soja a certificar a origem sem desmatamento, acelerando assim a adoção de plataformas blockchain desenvolvidas para esse fim. Os importadores dos Estados Unidos impõem regras semelhantes sob o Programa de Monitoramento de Importações de Frutos do Mar, de modo que as fábricas em todo o Sudeste Asiático estão digitalizando os registros de fornecedores para manter o acesso a um mercado de destino de USD 6,2 bilhões. Projetos piloto iniciais na Nutreco reduziram o tempo de auditoria de matérias-primas de duas semanas para dois dias e economizaram USD 0,50 por tonelada métrica, uma quantia relevante em escala de múltiplos milhões de toneladas métricas. Fábricas menores da Índia e de Bangladesh estão formando consórcios para dividir custos de software de USD 200.000 a 500.000, ilustrando como as pressões de conformidade estão remodelando a estrutura do setor. À medida que a rastreabilidade passa de opcional a obrigatória, os fornecedores em conformidade ganham participação, elevando o mercado de ração aquícola mesmo onde a demanda geral por frutos do mar é estável.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade nos Preços de Farinha de Peixe e Óleo de Peixe | -1.2% | Global, impacto agudo nos produtores de ração para salmão e peixes marinhos | Curto prazo (≤ 2 anos) |

| Surtos de Doenças Causando Oscilações Abruptas na Demanda por Ração | -0.8% | Ásia-Pacífico, América do Sul e impacto esporádico na África | Curto prazo (≤ 2 anos) |

| Limites Mais Rigorosos de Descarte de Fósforo em Efluentes de Aquicultura | -0.5% | Noruega, Chile, China e estados membros da União Europeia | Médio prazo (2-4 anos) |

| Oferta de Proteínas Inovadoras Desviada para o Segmento Premium de Alimentos para Animais de Estimação | -0.4% | América do Norte, União Europeia e concorrência emergente na Ásia | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Surtos de Doenças Causando Oscilações Abruptas na Demanda por Ração

A Síndrome de Mortalidade Precoce reduziu as colheitas de camarão tailandês em 40% em 2024, resultando em uma redução de 180.000 toneladas métricas na demanda por ração em um trimestre e forçando o fechamento de fábricas. Em 2025, o Vírus do Lago Tilápia no Equador e na Colômbia reduziu a absorção local de ração em 25% e deixou estoques não vendidos por meses. A ressurgência da Anemia Infecciosa do Salmão no Chile eliminou 8 milhões de peixes e reduziu os pedidos de ração em 35.000 toneladas métricas. O camarão ainda possui apenas três vacinas comerciais contra quinze para o salmão, de modo que os produtores de crustáceos precisam pagar de 8 a 12% a mais por rações com imunoestimulantes. Tais choques criam lacunas de volume imprevisíveis que limitam a expansão constante do mercado de ração aquícola.

Limites Mais Rigorosos de Descarte de Fósforo em Efluentes de Aquicultura

A Lei de Aquicultura norueguesa de 2024 reduziu o descarte permitido de fósforo para 45 quilogramas por tonelada métrica de peixe, levando as fábricas de ração a dobrar as taxas de enzima fitase e adicionar glúten de trigo com baixo teor de fósforo, elevando os custos em NOK 150 (USD 14) por tonelada métrica[2]Fonte: Ministério do Comércio, Indústria e Pesca da Noruega, "Lei de Aquicultura Revisada 2024," government.no . A China logo seguiu com regras de efluentes que forçaram 20% das pequenas fazendas de tilápia a fechar, consolidando a demanda entre os players integrados que podem amortizar os gastos com conformidade. O Chile está pilotando sensores subaquáticos de fósforo e multas de até USD 500.000 por não conformidade. A União Europeia estenderá os limites de água doce para operações de truta e carpa em 2026. A reformulação eleva os preços da ração e pode reduzir as taxas de crescimento, moderando assim o valor do mercado de ração aquícola.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Espécie: A Expansão dos Crustáceos Remodela os Portfólios de Proteínas

O tamanho do mercado de ração aquícola para ração de peixes respondeu por 63,7% do valor global em 2025, impulsionado pela contínua dominância de carpa, tilápia e salmão nos orçamentos de fazendas asiáticas e do Atlântico. As fórmulas para crustáceos, lideradas pelo camarão, estão experimentando uma CAGR de 5,4% de 2026 a 2031, impulsionadas pelo crescimento de dois dígitos nas colheitas de vannamei no Equador e na Índia[3]Fonte: Serviço Agrícola Estrangeiro do Departamento de Agricultura dos Estados Unidos, "Relatório Global de Produção Aquícola 2025," fas.usda.gov. As rações para truta, robalo e bagre permanecem sensíveis ao preço, mas as mudanças impulsionadas por doenças em direção a aditivos funcionais estão movendo os compradores para categorias premium. As dietas para salmão estão sendo testadas com 25 a 30% de proteína de insetos ao lado de óleo de algas para proteger os níveis de ômega-3 ao mesmo tempo em que atendem aos códigos de sustentabilidade dos varejistas.

O impulso de crescimento dentro do segmento de crustáceos continua a reequilibrar os fluxos regionais de ingredientes, atraindo mais farelo de soja para a América do Sul e atraindo farinha de insetos para as fábricas norueguesas e vietnamitas. As fórmulas premium para camarão já comandam preços 25% mais altos do que os pellets genéricos para crescimento de peixes, elevando o valor geral do mercado de ração aquícola à frente do volume. Os ganhos de nicho em ração para moluscos permanecem pequenos, mas destacam as crescentes preocupações com a qualidade da água nas fazendas de ostras chinesas. A demanda por bagre é estável à medida que o pangásio compete por preço nos canais de exportação, mas as misturas de imunoestimulantes direcionadas têm projeção de recuperar as margens a partir de 2027.

Por Ingrediente: Proteínas Inovadoras Ingressam nas Misturas Convencionais

Oleaginosas e leguminosas detinham uma participação de valor de 29,6% em 2025, sublinhando a vantagem de custo do farelo de soja, que é negociado a USD 500 por tonelada métrica, em comparação com a farinha de peixe a USD 1.500. As proteínas inovadoras, incluindo farinha de insetos, algas e proteína unicelular, têm projeção de crescer a uma CAGR de 6,0% durante o período de previsão de 2026 a 2031 e responder por 9% do total dos gastos com formulação até 2031, após recentes aprovações de segurança pela Autoridade Europeia para a Segurança dos Alimentos. A farinha de peixe e o óleo de peixe ainda respondem por uma parcela significativa dos orçamentos de ingredientes, pois seu papel funcional nas fases larvais e de reprodutores permanece insubstituível. As fontes de energia de grãos permitem que as linhas de extrusão atendam às metas de amido necessárias para a durabilidade dos pellets.

A crescente adoção de larvas de mosca soldado negra em rações para truta e robalo está reduzindo as pegadas de terra e água em mais de 90% por quilograma de proteína, uma vantagem que os credores estão agora incorporando em cláusulas de empréstimos ambientais. A proteína unicelular proveniente de fermentação a gás está no caminho de custar USD 900 por tonelada métrica até 2027, bem abaixo dos preços atuais de insetos, e projetos piloto na China sugerem níveis de inclusão de até 40% em dietas de tilápia. Tais ganhos diversificam as cadeias de suprimentos e reforçam a perspectiva de crescimento do mercado de ração aquícola, apesar dos picos periódicos nos preços da farinha de peixe.

Por Tipo de Aditivo: Probióticos Orientam a Expansão dos Ingredientes Funcionais

Vitaminas e minerais responderam por 24,9% do valor dos aditivos em 2025, pois as pré-misturas antioxidantes permanecem obrigatórias em operações de água quente onde os riscos de oxidação lipídica são elevados. Os probióticos são o segmento de crescimento mais rápido, com CAGR de 6,1% até 2031, pois os produtores de camarão utilizam misturas de Bacillus, Lactobacillus e Saccharomyces para mitigar surtos de Vibrio e aumentar a sobrevivência em 30 a 40%. Os aminoácidos permitem que as fábricas reduzam a inclusão de farinha de peixe equilibrando lisina e metionina, e as enzimas liberam o fósforo ligado nas farinhas vegetais, reduzindo assim os custos de descarte.

O maior escrutínio regulatório dos resíduos de antibióticos está ampliando a demanda por imunoestimulantes como os beta-glucanos, especialmente em dietas iniciais. Os antioxidantes estão sendo cada vez mais microencapsulados para prolongar a vida útil em climas tropicais, uma mudança que reduz a rejeição de ração por rancidez e apoia ingestões diárias consistentes. Essas mudanças em conjunto aprofundam a participação de mercado de ração aquícola dos aditivos funcionais de maior margem.

Por Forma: A Tecnologia de Extrusão Amplia o Alcance Premium

Os pellets permaneceram a forma dominante, respondendo por 68,4% da receita em 2025, pois os produtores de carpa e tilápia priorizaram os baixos custos de processamento. A ração extrusada tem projeção de crescer a uma CAGR de 5,5% durante o período de previsão de 2026 a 2031, atingindo USD 19,3 bilhões até 2031, impulsionada pelos compradores de camarão e salmão que exigem estabilidade na água por 8 a 12 horas. As extrusoras de duplo parafuso agora respondem por 60% dos novos equipamentos, pois conseguem lidar com 40 a 50% das cargas lipídicas necessárias em formulações de alta energia.

O microencapsulamento dentro de pellets extrusados protege vitaminas e probióticos, reduzindo a lixiviação de nutrientes em 25% em ensaios de campo. As rações em pó e líquidas permanecem de nicho para as fases de incubatório e reprodutores, mas obtêm preços premium que compensam os baixos volumes. O contínuo investimento de capital em linhas de extrusão promove a transferência de tecnologia para fábricas asiáticas de médio porte, contribuindo para a expansão constante do tamanho do mercado de ração aquícola.

Por Fase do Ciclo de Vida: Prêmio de Inovação nas Rações Iniciais

As fórmulas de crescimento representaram 38,1% das vendas de 2025, espelhando a fase em que os peixes consomem 70% de sua ingestão ao longo da vida. As rações iniciais estão se expandindo a uma CAGR de 5,6% durante o período de previsão de 2026 a 2031, apoiadas por incubatórios que investem em pós com tamanhos de partícula variando de 50 a 200 mícrons, misturados com óleo de peixe e nucleotídeos para aumentar a sobrevivência nos primeiros 30 dias. As dietas de acabamento focam no equilíbrio energético para gerenciar os níveis de gordura no filé, enquanto as rações para reprodutores, embora representem apenas dois por cento da tonelagem, comandam de USD 4.000 a 6.000 por tonelada métrica devido à inclusão de hidrolisado de krill e farinha de lula.

A personalização por fase dos aditivos funcionais está permitindo que os fabricantes de ração precifiquem as formulações com base no valor biológico em vez da tonelagem, melhorando as margens por tonelada nas fases inicial, de crescimento e de acabamento. À medida que os produtores adotam cada vez mais estratégias de alimentação por fases para otimizar a sobrevivência, a eficiência de crescimento e a qualidade da colheita, o crescimento de valor na ração aquícola está superando a expansão de volume, particularmente nas espécies cultivadas intensivamente.

Análise Geográfica

A região Ásia-Pacífico gerou 69,9% do valor do mercado de ração aquícola de 2025 e tem projeção de crescer a uma CAGR de 5,5% até 2031. A colheita de 30 milhões de toneladas métricas da China impulsiona a demanda local, enquanto os viveiros de camarão da Índia absorvem 850.000 toneladas métricas de dietas para crustáceos. O Vietnã depende das exportações para 70% de seu pangásio e camarão, tornando o setor sensível às regras de sustentabilidade europeias que exigem rastreabilidade da soja. A recuperação da Tailândia após surtos de doenças está em andamento, mas a estocagem de menor densidade reduziu a ração por hectare em até 20%. Os tetos de preços governamentais na Indonésia estabilizam os custos dos produtores, mas limitam o investimento das fábricas em novas linhas de extrusão. O Japão serve como campo de testes para proteínas unicelulares, e as fazendas de salmão em terra da Austrália requerem dietas de alta energia, ambos contribuindo para nichos de preços premium que impulsionam a participação regional no mercado de ração aquícola.

A África e o Oriente Médio estão experimentando crescimento, pois o segmento de tilápia do Egito consome 450.000 toneladas de formulações e o setor de bagre da Nigéria cresce 10% ao ano. A Arábia Saudita pretende produzir 100.000 toneladas métricas de salmão em terra até 2030 e está atraindo fábricas multinacionais para construir misturas regionais que evitarão tarifas de importação de 25%. A Turquia depende fortemente das exportações de robalo e enfrenta dificuldades com as flutuações cambiais que estreitam as margens, enquanto a África do Sul planeja melhorias no fornecimento de energia que poderiam triplicar a demanda por ração nas zonas de cultivo de moluscos do Cabo Oriental. O apoio governamental regional é fundamental para sustentar o crescimento do mercado de ração aquícola nesses polos emergentes.

A Europa e a América do Norte crescem a um ritmo mais constante. Somente a Noruega consome 1,8 milhão de toneladas métricas de ração e impulsiona a inovação em formulação testando 20% de inclusão de insetos e 10% de óleo de algas em dietas de salmão. As novas gaiolas offshore licenciadas da Escócia exigem pellets que afundem 40 a 60 metros sem perda de nutrientes. As fazendas de salmão em sistemas de recirculação dos Estados Unidos no Maine e na Califórnia estão adicionando 20.000 toneladas de demanda premium e pagando quase o triplo dos preços da ração de tilápia. O Chile se recupera dos choques de doenças e o segmento de robalo orgânico da Espanha está crescendo 12%, recompensando as fábricas que atendem aos padrões do Conselho de Gestão da Aquicultura. Em conjunto, esses projetos consolidam a contribuição do mundo desenvolvido para o tamanho do mercado de ração aquícola, mesmo com a Ásia mantendo a liderança.

Panorama regulatório

Os fabricantes de ração aquícola enfrentam requisitos mais rigorosos sobre a segurança dos ingredientes, os limites de contaminantes e o desempenho ambiental em nível de fazenda, com regras moldadas tanto por padrões nacionais quanto por condições de acesso aos mercados de destino. A China fortaleceu a padronização de produtos por meio das normas GB/T 22919.10-2024 (ração formulada para tilápia) e GB/T 22919.11-2024 (ração formulada para dojô), implementadas em 1º de outubro de 2024, o que leva as fábricas a especificações mais consistentes e a um melhor controle de qualidade nas dietas para as principais espécies de água quente.

Em cadeias de suprimento voltadas para exportação, a conformidade cada vez mais se estende além da legislação doméstica, alcançando exigências de rastreabilidade e controle de contaminantes impostas pelos mercados de destino. O Vietnã mantém regulamentos técnicos nacionais para ração aquícola composta que monitoram níveis máximos de contaminantes como Aflatoxina B1, Etoxiquina e metais pesados (Pb, Cd, Hg, As), reforçando os requisitos de testes e de qualificação de fornecedores. No nível multilateral, a FAO emitiu, em 2024, as Diretrizes para Aquicultura Sustentável (GSA), fornecendo princípios amplamente referenciados para práticas sustentáveis de ração aquícola, incluindo caminhos para reduzir a dependência de farinha de peixe tradicional por meio de ingredientes alternativos, enquanto a Comissão Europeia propôs, em 2026, um Omnibus de Segurança de Alimentos e Rações para simplificar os requisitos relativos a aditivos para ração, higiene e procedimentos laboratoriais oficiais (como proposta ainda em discussão).

Cenário Competitivo

A fragmentação regional reduz a intensidade competitiva no mercado de ração aquícola. Tongwei Co., Ltd. e Guangdong HAID Group Co., Ltd. aproveitam a escala da China para operar plantas próximas a 90% da capacidade e superar rivais em dietas de carpa de commodities em até USD 80 por tonelada. A Cargill faz parceria com a Innovafeed para garantir proteína de insetos a USD 1.200 e assegurar um fornecimento anual de 15.000 toneladas métricas, ampliando assim suas vantagens de custo de ingredientes. A aquisição de incubatório pela BioMar garante 120 milhões de alevinos e assegura a absorção de ração inicial no Chile, aumentando os custos de mudança para os produtores.

As vantagens de utilização da capacidade na China permitem que os principais produtores mitiguem o impacto dos ciclos de doenças e das perturbações climáticas, protegendo assim as margens em comparação com os mercados de ração focados em salmão na Europa e nas Américas. As estratégias de integração vertical estão enfatizando cada vez mais o controle do ciclo de vida inicial, pois as rações iniciais oferecem a maior margem por tonelada e promovem a retenção de clientes a longo prazo. Fontes alternativas de proteína, como farinha de insetos e proteína unicelular fermentada a gás, estão deslocando a concorrência da precificação baseada em escala para o acesso a ingredientes e a propriedade intelectual de formulação. Além disso, os custos de rastreabilidade e conformidade digital estão se tornando desafios estruturais, favorecendo as multinacionais bem capitalizadas e as cooperativas organizadas em detrimento das fábricas independentes. Esses fatores estão impulsionando o setor de ração aquícola em direção a um cenário dominado por menos players, mais integrados e com estruturas de custo distintas, em vez de uma concorrência baseada exclusivamente em volume.

As oportunidades de espaço em branco na África e no Oriente Médio convidam especialistas regionais a instalar linhas de mistura, economizando para os importadores de 30 a 40% em frete e impostos. A Calysta e a Unibio estão pilotando plantas de proteína unicelular que poderiam ter preços abaixo do farelo de soja até 2027, potencialmente perturbando as hierarquias de formulação atuais. Os mandatos de blockchain estão bifurcando o campo entre fábricas que investem em módulos IBM Food Trust e pequenos operadores que agrupam recursos por meio de cooperativas, uma dinâmica que se antecipa consolidar de 10 a 15% da capacidade do Sudeste Asiático em plataformas compartilhadas. Os alimentadores baseados em sensores conferem aos primeiros adotantes uma vantagem de eficiência de 8 a 12% e estão impulsionando empresas de hardware como a AKVA Group para pacotes de serviços que incluem consultoria em formulação, aprofundando a fidelização de clientes e apoiando o crescimento futuro do mercado de ração aquícola.

Líderes do Setor de Ração Aquícola

Tongwei Co., Ltd.

Guangdong HAID Group Co., Ltd.

Cargill, Incorporated

BioMar Group A/S

Charoen Pokphand Foods Public Company Limited

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

A expansão de capacidade em polos emergentes e voltados para exportação de aquicultura está criando um espaço em branco de curto prazo para mistura local, logística e formulações específicas por espécie, especialmente onde as fricções de frete e tarifas tornam a ração importada não competitiva. A África Oriental é um exemplo, com a Tunga Nutrition (K) Limited inaugurando uma nova fábrica de ração aquícola em Nairóbi em fevereiro de 2026 e ampliando a capacidade de 24.000 para 45.000 toneladas métricas, um sinal de que a demanda downstream pode sustentar mais produção local e dietas adaptadas às combinações regionais de espécies e sistemas de cultivo.

Nas Américas e na Ásia, a atividade de investimento apontando para oportunidades em rações de alto desempenho, segurança de fornecimento e diferenciação de produtos orientada para conformidade. A Thai Union Feedmill anunciou um investimento de 55 milhões de dólares americanos no Equador em fevereiro de 2026 para elevar a capacidade de ração aquícola em 80%, alinhando-se a cadeias de valor de camarão em rápida expansão que utilizam cada vez mais aditivos funcionais e de suporte à saúde para estabilizar a produção. Na China, a BioMar anunciou planos em fevereiro de 2026 de adicionar uma segunda linha em Wuxi, aumentando a capacidade em 50.000 toneladas (com início de operação previsto para o primeiro trimestre de 2027), reforçando a demanda por dietas premium e compatíveis com exportação e criando espaço para fornecedores de aditivos e parcerias de fornecimento de proteína alternativa que reduzam a dependência de farinha de peixe. Com a volatilidade dos ingredientes marinhos e restrições crescentes de descarga em várias das principais geografias de cultivo, a adoção também está se ampliando para tecnologias de nutrição de precisão e de liberação (por exemplo, plataformas de microencapsulação à base de lipídios, como a Jefo Matrix Technology), que melhoram a estabilidade e o aproveitamento de nutrientes e ajudam as fazendas a atender requisitos mais rígidos de efluentes e resíduos sem depender de antibióticos.

Desenvolvimentos recentes do setor

- Abril de 2026: o Haid Group iniciou a construção de uma unidade de ração aquícola com capacidade de 200.000 toneladas por ano na província de Phu Tho, Vietnã, por meio de sua subsidiária Yongfu Hailong Agricultural and Livestock Technology Co. Ltd. O projeto amplia o alcance da manufatura no Sudeste Asiático, aproximando-se das principais regiões de engorda e dos processadores para exportação. Também aumenta a pressão competitiva sobre as fábricas locais, adicionando escala para dietas de commodity e uma base para formulações premium ligadas às exigências de conformidade de exportação.

- Outubro de 2025: a Skretting (Nutreco N.V.) lançou a Necto, uma ração funcional para peixes que utiliza os complexos proprietários EDGEOS PhytoComplexes, posicionada para apoiar a saúde, o bem-estar e a resiliência dos peixes. Desenvolvido com parceiros de pesquisa, o produto representa uma aplicação comercial de complexos derivados de plantas em ração aquícola. O lançamento apoia uma mudança nas compras em direção a alegações de saúde e desempenho, e não apenas de crescimento e custo por tonelada.

- Setembro de 2024: a Tailândia sofreu um forte impacto da Síndrome da Mortalidade Precoce, que reduziu as colheitas de camarão em cerca de 40%, provocando uma queda acentuada, em nível trimestral, na demanda por ração e forçando ajustes operacionais em algumas fábricas de ração. O episódio evidenciou como choques sanitários podem interromper rapidamente as taxas de utilização e o planejamento de estoques entre produtores focados em camarão. Também reforçou os sinais de demanda por aditivos funcionais e por nutrição alinhada à biossegurança, à medida que fazendas e fábricas trabalham para reduzir a volatilidade nos ciclos de produção.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e cobertura do mercado

Para este estudo, o mercado de ração aquícola abrange rações comercialmente fabricadas vendidas para espécies aquáticas cultivadas, incluindo peixes, camarões e moluscos. O escopo inclui rações completas e formulações funcionais fornecidas em formatos comuns, como pellets, ração extrudada, pós e líquidos.

Exclusões do escopo: rações não comerciais, preparadas na própria fazenda a partir de matérias-primas não processadas, são excluídas deste dimensionamento de mercado.

Visão geral da segmentação

- Por Espécie

- Ração para Peixes

- Carpa

- Salmão

- Tilápia

- Bagre

- Outras Rações para Peixes

- Ração para Moluscos

- Ração para Crustáceos

- Camarão

- Outras Rações para Crustáceos

- Outras Rações Aquícolas

- Ração para Peixes

- Por Ingrediente

- Cereais e Grãos

- Oleaginosas e Leguminosas

- Farinha de Peixe e Óleo de Peixe

- Proteínas Inovadoras (Insetos, Algas, Proteína Unicelular)

- Aditivos

- Outros

- Por Tipo de Aditivo

- Aminoácidos

- Vitaminas e Minerais

- Probióticos

- Enzimas

- Antioxidantes

- Outros

- Por Forma

- Pellets

- Ração Extrusada

- Pó

- Líquido

- Por Fase do Ciclo de Vida

- Inicial

- Crescimento

- Acabamento

- Reprodutores

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Restante da América do Norte

- Europa

- Espanha

- Reino Unido

- França

- Alemanha

- Itália

- Rússia

- Restante da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Tailândia

- Vietnã

- Austrália

- Restante da Ásia-Pacífico

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Oriente Médio

- Turquia

- Arábia Saudita

- Emirados Árabes Unidos

- Restante do Oriente Médio

- África

- África do Sul

- Egito

- Restante da África

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

O trabalho documental começa pela construção do conjunto de demanda para aquicultura e uso de ração, utilizando séries de dados públicos e contexto técnico. Referenciamos principalmente fontes oficiais e sem paywall, como as estatísticas de pesca e aquicultura da FAO, as tabelas de perspectivas da OCDE-FAO, os códigos de comércio do UN Comtrade para os principais ingredientes de ração, e departamentos governamentais de agricultura e pesca que publicam atualizações de produção aquícola. Também são usados periódicos revisados por pares sobre nutrição e aquicultura para entender mudanças nas formulações de ração e a direção das tendências de conversão alimentar.

Depois disso, incorporamos relatórios anuais de empresas, apresentações a investidores e sites de associações para mapear a distribuição da fabricação de ração e os sinais de preços entre regiões. Quando necessário, são usadas fontes pagas de assinatura para dados financeiros de empresas e verificações de importação e exportação em nível de embarque, a fim de confirmar os fluxos de ingredientes e reduzir dados ausentes em países menores. As fontes citadas aqui são apenas ilustrativas, e muitas outras referências públicas foram usadas durante a coleta, validação e esclarecimento dos dados.

Entrevistas e pesquisas primárias

O trabalho primário se concentra em validar como a produção aquícola se converte em demanda por ração e como os preços se movem ao longo do ano. Conversamos com fabricantes de ração, fornecedores de ingredientes, distribuidores e operadores de aquicultura nas Américas, EMEA e APAC, para que as premissas sobre a combinação de tipos de ração, a intensidade da fazenda e os preços médios de venda possam ser verificadas e corrigidas.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 37% | CXOs: 13% | APAC: 39% |

| Nível médio: 49% | Líderes funcionais/de unidade: 39% | EMEA: 36% |

| Players menores: 14% | Gerentes: 48% | Américas: 25% |

Dimensionamento e previsão de mercado

O dimensionamento é construído usando lógica top-down e bottom-up, mas o modelo principal é top-down, para que se mantenha consistente entre países. Na prática, a produção aquícola e a combinação de espécies são traduzidas em consumo de ração usando taxas de alimentação práticas, e então o valor é formado pela aplicação de faixas de preço específicas por região para as principais formas de ração e níveis nutricionais. As principais entradas monitoradas incluem as tendências de produção das espécies cultivadas, a direção da eficiência de conversão alimentar, a participação da ração comercial em comparação à alimentação misturada na fazenda, a pressão de custo dos ingredientes (farinha de peixe e proteína de soja como referências comuns) e as mudanças de intensidade regional no cultivo de camarão e salmão.

Uma vez calculado o conjunto de demanda, corroboramos os totais com verificações bottom-up seletivas, como a consolidação de uma amostra de receitas de fornecedores, a comparação de comentários sobre utilização de capacidade em divulgações públicas e a realização de verificações de canal sobre movimentos de preços quando os dados públicos são escassos. As lacunas são tratadas usando países proxy com sistemas de cultivo semelhantes, ajustando-se em seguida com opiniões de especialistas sobre adoção de ração comercial e dispersão de preços. Para a previsão, é usada uma análise de cenários para que os fatores de demanda (crescimento da aquicultura e intensificação da fazenda) e os fatores de custo (substituição de ingredientes e mudanças de formulação) possam ser testados sob estresse, e então o caminho mais provável é selecionado com base no que os participantes do setor esperam para os próximos anos.

Validação de dados e ciclo de atualização

Os resultados são verificados por meio de triangulação entre sinais de produção, indicadores de comércio para os principais ingredientes e verificações de realidade de preços obtidas em entrevistas, o que ajuda a reduzir a superestimação vinda de qualquer fonte única. Quando um item de linha de país ou espécie parece incomum, as premissas são reabertas, os cálculos são revisados novamente, e são feitas ligações de acompanhamento para confirmar o que mudou e por quê.

Antes da aprovação final, o modelo passa por uma revisão interna em múltiplas etapas, para que definições, conversões e tratamento de moeda sejam consistentes entre regiões. Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas se um evento relevante alterar as perspectivas, como um grande choque sanitário, uma mudança de política ou uma oscilação acentuada no preço de um ingrediente. Imediatamente antes da entrega, é realizada uma nova revisão para que os números finais reflitam as atualizações públicas mais recentes disponíveis.

Tamanho do mercado global de ração aquícola segundo a Mordor Intelligence, comparado a outras estimativas publicadas

Os valores publicados do mercado de ração aquícola podem parecer bastante distantes entre si, mesmo quando tratam do mesmo tema, principalmente porque o limite do que conta como ração aquícola não é sempre consistente. O ano usado como base, a forma como os preços são calculados em média e se a alimentação não comercial é contabilizada explicam a maior parte da diferença.

Ao acompanhar a produção aquícola em nível de espécie e atualizar as entradas de conversão e preços por meio de verificações em entrevistas, a Mordor Intelligence mantém a estimativa vinculada ao consumo comercial de ração e exclui a alimentação misturada na fazenda que pode inflacionar os totais em regiões com grande presença de pequenos produtores.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 51,30 bilhões de dólares americanos (2025) | |

| Consultoria Regional A | 62,30 bilhões de dólares americanos (2024) | Utiliza um ano-base diferente e parece aplicar uma inclusão de ração mais ampla, com visibilidade limitada sobre como a alimentação não comercial e o fornecimento informal são tratados na construção do valor. |

| Consultoria Global B | 71,28 bilhões de dólares americanos (2025) | Parece incluir uma definição mais ampla e uma progressão de preços mais rápida, e o resumo público não indica claramente como os limites de "apenas ração comercial" e a ponderação regional de preço médio de venda são validados. |

A dispersão entre os três números é explicada principalmente pelo que é contabilizado como ração aquícola e por como os preços são calculados em média entre regiões e tipos de ração. Um modelo repetível que vincula a produção aquícola ao uso de ração, e depois relaciona o valor a faixas de preço transparentes, oferece aos tomadores de decisão um número prático que podem verificar quanto à razoabilidade e reutilizar.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de ração aquícola em 2026 e qual crescimento é previsto até 2031?

O tamanho do mercado de ração aquícola atingiu USD 53,80 bilhões em 2026 e tem previsão de subir para USD 69,40 bilhões até 2031 a uma taxa de crescimento anual composta de 5,22%.

Qual segmento de espécie está se expandindo mais rapidamente?

As dietas para camarão e outros crustáceos estão avançando a uma taxa de crescimento anual composta de 5,4% até 2031, impulsionadas pelo crescimento das exportações de vannamei do Equador e da Índia.

Qual tendência de ingredientes moldará as estratégias de formulação até 2031?

Proteínas inovadoras como farinha de insetos e proteína unicelular estão crescendo 6% ao ano, pois bancos e varejistas vinculam crédito e acesso a prateleiras a metas de proteínas alternativas.

Como as novas regulamentações estão afetando as demandas de rastreabilidade?

As regras de desmatamento europeias e o Programa de Monitoramento de Importações de Frutos do Mar dos Estados Unidos exigem rastreamento verificado por blockchain, pressionando as fábricas a adotar registros digitais ou arriscar perder mercados de exportação.

Página atualizada pela última vez em: