Tamanho e Participação do Mercado de Levedura para Ração

Visão Geral do Mercado

| Período de Estudo | 2018 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 1.61 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.04 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.80% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Levedura para Ração por Mordor Intelligence

O tamanho do mercado de levedura para ração foi avaliado em USD 1,54 bilhão em 2025 e estima-se que cresça de USD 1,61 bilhão em 2026 para atingir USD 2,04 bilhões até 2031, a um CAGR de 4,80% durante o período de previsão (2026-2031). O dinamismo decorre da eliminação global dos promotores de crescimento antibióticos, da pressão por sistemas pecuários sustentáveis e do rápido crescimento da demanda por proteína na Ásia-Pacífico. A convergência regulatória em direção a rótulos livres de antibióticos, a expansão dos marcos de créditos de carbono que monetizam a redução de metano e os avanços na fermentação co-localizada de CO₂ reforçam conjuntamente a demanda. A diferenciação competitiva gira atualmente em torno da especificidade de cepas, do processamento termoestável e de acordos de fornecimento baseados em economia circular que convertem emissões industriais ou subprodutos lácteos em substratos fermentáveis. A dinâmica de crescimento é ainda amplificada por mecanismos de créditos de carbono que recompensam aplicações de levedura redutoras de metano, criando fluxos de receita adicionais para produtores pecuários que implementam práticas de alimentação sustentável.

Principais Conclusões do Relatório

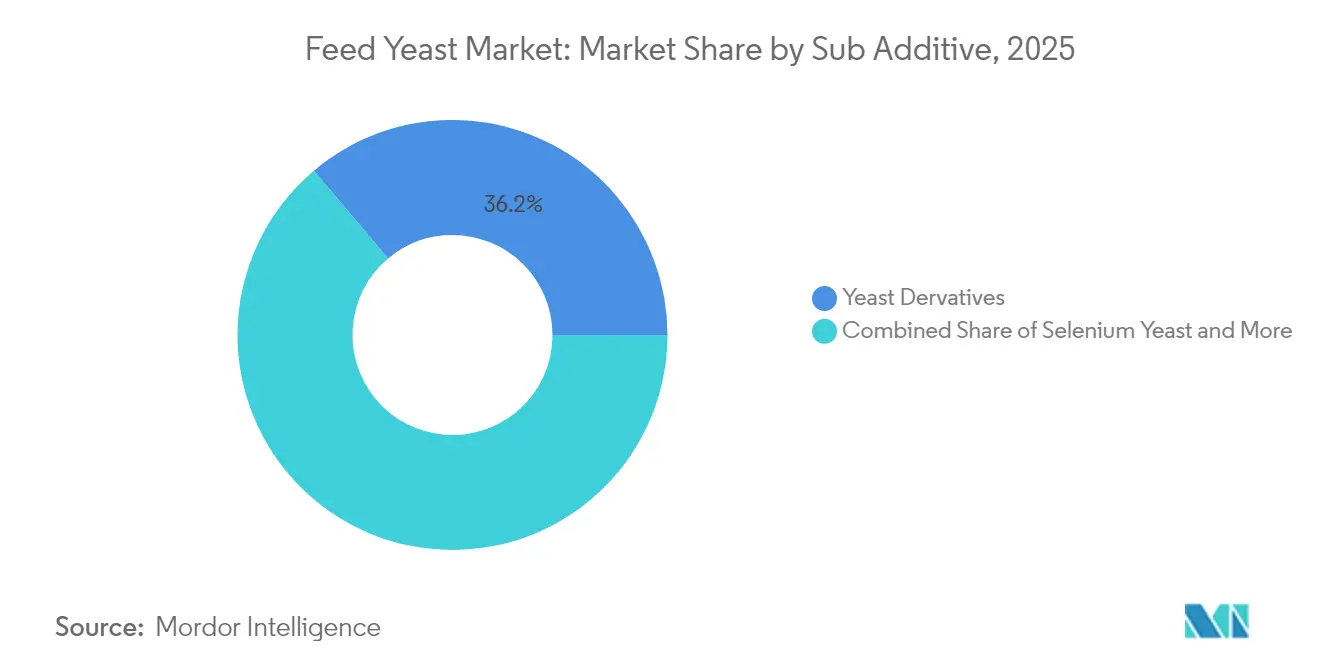

- Os derivados de levedura capturaram 36,15% da participação do mercado de levedura para ração em 2025, enquanto a levedura de soro de leite está projetada para expandir a um CAGR de 5,15% até 2031.

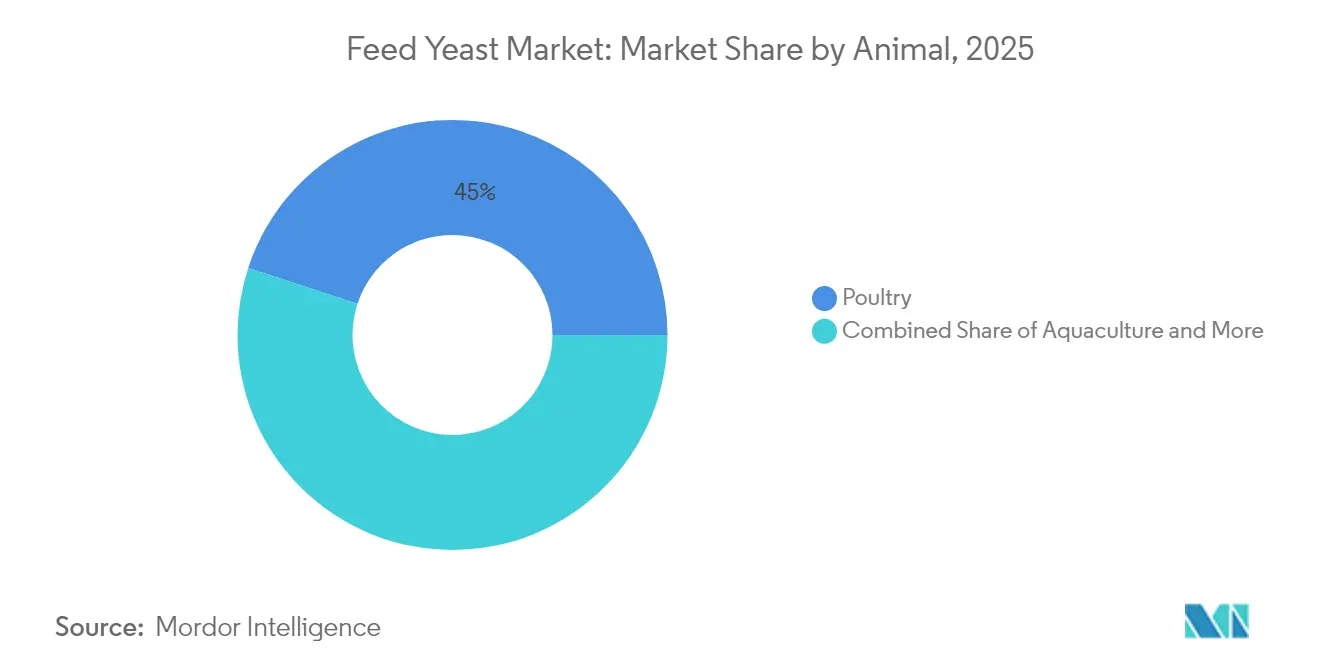

- As aves lideraram com 44,95% de participação na receita do tamanho do mercado de levedura para ração em 2025, avançando a um CAGR de 5,04% até 2031.

- A Ásia-Pacífico respondeu por 33,10% do tamanho do mercado de levedura para ração em 2025, com previsão de registrar o CAGR regional mais rápido de 3,75% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Levedura para Ração

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Proibição de promotores de crescimento antibióticos aumenta a demanda por levedura probiótica | +1.2% | Global, com adoção antecipada na Europa e aceleração na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Crescente consumo de carne e aquicultura na Ásia-Pacífico | +0.9% | Núcleo na Ásia-Pacífico, com transbordamento para o Oriente Médio e África | Longo prazo (≥ 4 anos) |

| Benefícios imunomoduladores dos beta-glucanos de levedura | +0.7% | Global, com mercados premium na América do Norte e Europa liderando | Médio prazo (2-4 anos) |

| Esquemas de créditos de carbono recompensam leveduras redutoras de metano | +0.5% | Europa e América do Norte, expandindo para Austrália e Nova Zelândia | Longo prazo (≥ 4 anos) |

| Fermentação co-localizada com CO₂ capturado reduz o custo da levedura | +0.4% | Regiões industriais com altas emissões de CO₂, principalmente China e Índia | Médio prazo (2-4 anos) |

| Aprovações de selênio orgânico impulsionam a adoção de levedura de selênio | +0.3% | Europa e América do Norte, com aprovações pendentes na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

A Proibição de Promotores de Crescimento Antibióticos Aumenta a Demanda por Levedura Probiótica

A proibição abrangente da Índia sobre promotores de crescimento antibióticos em rações animais, implementada em janeiro de 2024, catalisou uma mudança fundamental em direção a alternativas à base de levedura em toda a indústria de ração animal de USD 8,2 bilhões do país[1]Fonte: Centro Nacional de Controle de Doenças, "Diretrizes sobre Resistência Antimicrobiana," ncdc.mohfw.gov.in. A transição é particularmente pronunciada nas operações avícolas, onde os produtos de levedura viva demonstram desempenho comparável aos antibióticos tradicionais, ao mesmo tempo em que melhoram a saúde intestinal por meio de mecanismos de exclusão competitiva. Os fabricantes europeus de rações relatam aumentos de 15-20% nas taxas de adoção de aditivos de levedura após a implementação de diretrizes de antibióticos mais rígidas, com padrões semelhantes emergindo em mercados onde os marcos regulatórios estão se tornando mais rigorosos.

Crescente Consumo de Carne e Aquicultura na Ásia-Pacífico

A indústria de camarão do Vietnã demonstra essa tendência, com grandes produtores relatando melhorias de 25-30% nas taxas de sobrevivência ao incorporar levedura de selênio e produtos de beta-glucano nos protocolos de alimentação. A expansão do setor avícola das Filipinas, impulsionada pela urbanização e pelo aumento da renda, criou demanda adicional por soluções de levedura custo-efetivas que melhoram os índices de conversão alimentar, atendendo simultaneamente aos requisitos do mercado exportador para produção livre de antibióticos. As operações pecuárias integradas da Tailândia estão liderando abordagens de nutrição de precisão que otimizam a suplementação de levedura com base na idade do animal, nas condições ambientais e nas metas de produção, estabelecendo melhores práticas que estão sendo replicadas nos mercados vizinhos.

Benefícios Imunomoduladores dos Beta-Glucanos de Levedura

O mecanismo opera por meio de receptores de reconhecimento de padrões que ativam respostas imunes inatas, proporcionando proteção contra patógenos bacterianos e virais sem as preocupações regulatórias associadas às alternativas antibióticas. As operações de aquicultura europeias relatam reduções significativas nas taxas de mortalidade ao incorporar produtos de levedura ricos em beta-glucanos, com fazendas de salmão norueguesas documentando melhorias de 15% nas taxas de sobrevivência durante condições ambientais adversas. A aplicação da tecnologia se estende à nutrição de ruminantes, onde os beta-glucanos apoiam a saúde ruminal e otimizam as populações microbianas, levando à melhoria da eficiência alimentar e à redução das emissões de metano, alinhando-se aos objetivos de sustentabilidade.

Esquemas de Créditos de Carbono Recompensam Leveduras Redutoras de Metano

Os mecanismos de créditos de carbono estão criando novos fluxos de receita para produtores pecuários que implementam tecnologias de levedura redutoras de metano, com reduções de emissões verificadas sendo negociadas a USD 15-25 por tonelada métrica de equivalente de CO₂ em mercados consolidados. O Sistema de Comércio de Emissões da União Europeia agora reconhece projetos de redução de metano pecuário, permitindo que operações de laticínios e de gado bovino monetizem as melhorias ambientais alcançadas por meio da suplementação especializada de levedura[2]Fonte: Comissão Europeia, "Sistema de Comércio de Emissões da UE," ec.europa.eu. Produtores pecuários australianos estão participando de programas-piloto que combinam a suplementação de levedura com a geração de créditos de carbono, estabelecendo precedentes para uma adoção mais ampla em sistemas agrícolas semelhantes.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade do preço do melaço e de outros substratos | -0.8% | Global, com impacto agudo nas regiões produtoras de açúcar | Curto prazo (≤ 2 anos) |

| A peletização a quente destrói a viabilidade da levedura | -0.6% | Global, afetando todos os mercados de rações peletizadas | Médio prazo (2-4 anos) |

| Alternativas bacterianas pós-bióticas emergentes | -0.4% | América do Norte e Europa liderando, com expansão global | Longo prazo (≥ 4 anos) |

| Concentração de patentes limita o acesso a cepas | -0.3% | Global, com impacto particular sobre produtores em mercados emergentes | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade do Preço do Melaço e de Outros Substratos

A volatilidade dos custos de substrato representa um desafio persistente para os fabricantes de levedura para ração, com os preços do melaço sofrendo flutuações de 35-40% durante 2024 devido a condições de seca nas principais regiões produtoras de açúcar, incluindo Brasil e Tailândia. A interconexão entre os mercados de açúcar e a produção de levedura cria exposição a ciclos de commodities agrícolas, padrões climáticos e demanda por biocombustíveis, que podem rapidamente corroer as margens de lucro de produtores incapazes de implementar estratégias eficazes de proteção. O licor de maceração de milho e os substratos à base de trigo oferecem oportunidades de diversificação, mas os custos de mudança e as aprovações regulatórias para produtos de grau alimentar criam barreiras à rápida substituição de substratos durante picos de preço.

A Peletização a Quente Destrói a Viabilidade da Levedura

Os requisitos de processamento térmico para rações animais peletizadas representam desafios fundamentais para a viabilidade dos produtos de levedura viva, com temperaturas superiores a 80°C durante os processos de peletização causando morte celular significativa que reduz a eficácia do produto. Pesquisas indicam que a peletização convencional reduz a contagem de células viáveis de levedura em 60-80%, exigindo taxas de inclusão mais elevadas ou tecnologias de proteção especializadas que aumentam os custos totais do produto. O desafio é particularmente agudo em rações para aquicultura, onde os processos de extrusão a alta temperatura são padrão, criando oportunidades de mercado para derivados de levedura termoestáveis, ao mesmo tempo em que restringem as aplicações de levedura viva.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Sub-Aditivo: Os Derivados Lideram Enquanto a Levedura de Soro de Leite Acelera

Os derivados de levedura asseguraram 36,15% da participação do mercado de levedura para ração em 2025, graças a atributos fundamentais que resistem a temperaturas de peletização superiores a 85°C e fornecem beta-glucanos e manano-oligossacarídeos concentrados. As eficiências de escala do segmento e a ampla aceitação regulatória estabilizam os preços e sustentam sua liderança no mercado de levedura para ração. A levedura de soro de leite está projetada para crescer a um CAGR de 5,15% até 2031, à medida que os processadores de laticínios monetizam fluxos de lactose antes considerados resíduos, reduzindo os custos de matéria-prima e atraindo compradores orientados à sustentabilidade.

A levedura viva mantém uma base de clientes fiel em dietas de ruminantes, onde a atividade de células viáveis eleva a digestão de fibras e apoia a microbiota ruminal. A levedura de selênio comanda preços premium em mercados que reconhecem sua superior biodisponibilidade, sustentada pelas aprovações da Autoridade Europeia para a Segurança dos Alimentos (EFSA) que simplificam as alegações de rótulo. As leveduras residual e torula completam formulações sensíveis ao custo, particularmente em regiões onde subprodutos de cervejarias ou processamento de madeira estão prontamente disponíveis. Em geral, o desenvolvimento especializado de cepas e as inovações em microencapsulação continuam a diversificar o mercado de levedura para ração, ao mesmo tempo em que defendem as posições de liderança dos derivados.

Por Animal: A Dominância das Aves Reflete a Dinâmica da Indústria

As aves lideraram com 44,95% de participação na receita do tamanho do mercado de levedura para ração em 2025, avançando a um CAGR de 5,04% até 2031, sustentadas por operações de frangos de corte e poedeiras que valorizam os retornos rápidos em saúde intestinal e as economias mensuráveis na conversão alimentar. Os derivados de levedura se integram facilmente às rações iniciais fareladas e peletizadas, gerando ganhos de eficiência de 8-12% e aprimorando os parâmetros de qualidade de carcaça que impulsionam as margens dos processadores.

A aquicultura está entre os maiores canais, impulsionada pelos setores intensivos de peixe e camarão da Ásia-Pacífico. As leveduras enriquecidas com beta-glucanos e selênio ajudam os produtores a evitar resíduos de antibióticos, ampliando a elegibilidade para exportação. Os ruminantes adotam levedura viva para otimização ruminal e redução de metano, alinhando-se aos objetivos de créditos de carbono das leiteiras. A inclusão em suínos permanece estável, mas enfrenta pressão de substituição por parte de pós-bióticos em dietas de creche, embora o suporte imunológico da levedura nos primeiros estágios de vida mantenha uma posição consolidada.

Análise Geográfica

A Ásia-Pacífico respondeu por 33,10% do tamanho do mercado de levedura para ração em 2025, com previsão de registrar o CAGR regional mais rápido de 3,75% até 2031, impulsionada pela liderança da China em aquicultura e pelo mandato de ração livre de antibióticos da Índia. Subsídios provinciais para ingredientes de ração sustentáveis e projetos-piloto de créditos de carbono estimulam a adoção de levedura em sistemas avícolas e de carpa. Os complexos de camarão do Vietnã e o modelo integrador da Tailândia apresentam melhores práticas replicáveis em toda a ASEAN, sustentando um CAGR regional de 3,75% até 2031.

A América do Norte aproveita softwares sofisticados de formulação de rações e mercados de carbono consolidados para otimizar a inclusão de levedura em operações de laticínios, confinamento e aquicultura em crescimento. As fazendas de recirculação de salmão dos Estados Unidos e as leiteiras da pradaria do Canadá dependem de módulos de nutrição de precisão que especificam cepa, taxa de inclusão e métricas de termoestabilidade, impulsionando padrões consistentes de recompra. Os complexos avícolas do México obtêm leveduras residuais custo-efetivas de cervejarias domésticas para atender à crescente demanda urbana por proteína, ancorando um crescimento estável de volume.

O rigoroso ambiente regulatório da Europa e as expectativas de sustentabilidade dos consumidores impulsionam a adoção premium. As leiteiras alemãs empregam leveduras redutoras de metano juntamente com auditorias de eficiência energética para gerar créditos do Sistema de Comércio de Emissões da União Europeia (EU ETS), enquanto os processadores avícolas franceses certificam o status livre de antibióticos usando blends de levedura derivada. Os mercados do bloco oriental adotam leveduras torula e residual sensíveis ao custo, aumentando os fluxos de comércio intrarregional. Coletivamente, a Europa mantém participação impulsionada pela tecnologia no mercado global de levedura para ração e lidera os padrões de rastreabilidade e eco-rotulagem.

Cenário Competitivo

O mercado de levedura para ração é moderadamente concentrado. Alltech, DSM-Firmenich AG e Cargill lideram os fornecedores com capacidade verticalmente integrada, robustas bibliotecas de cepas e distribuição em múltiplos continentes. Cada um compromete orçamentos de P&D de dois dígitos para formulações termoestáveis e cepas direcionadas à redução de metano.

Inovadores de médio porte, como Lallemand e Angel Yeast, exploram a proximidade de fabricação regional para personalizar ofertas para climas tropicais e fermentadores adjacentes ao CO₂. A expansão estratégica inclui aquisições e modernizações de plantas que capturam a fermentação de CO₂. A linha de levedura de soro de leite da Cargill evidencia a transição para substratos de economia circular no Sudeste Asiático, aproveitando parcerias com laticínios para garantir fluxos de lactose e agilizar a entrega local.

Os depósitos de patentes focam crescentemente na microencapsulação e na genética termoestável, com mais de 80 novos pedidos globais registrados desde 2024[3]Fonte: Escritório de Patentes e Marcas Registradas dos Estados Unidos, "Banco de Dados de Patentes de Cepas de Levedura," uspto.gov. Essa corrida armamentista de propriedade intelectual tanto protege as margens dos incumbentes quanto eleva as barreiras de entrada para novos participantes. No entanto, players regionais capazes de combinar cepas específicas ao local com matéria-prima custo-efetiva e agilidade em conformidade ainda podem conquistar nichos defensáveis.

Líderes da Indústria de Levedura para Ração

Archer Daniel Midland Co.

Cargill Inc.

Lallemand Inc.

Phibro Animal Health Corporation

DSM-Firmenich AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Julho de 2025: A Alltech anunciou uma expansão da capacidade de fermentação no Kentucky, integrando tecnologia de captura de CO₂.

- Junho de 2025: A Cargill lançou uma linha de levedura à base de soro de leite voltada para operações de aquicultura asiáticas na Tailândia e no Vietnã.

- Junho de 2024: A Evonik Industries obteve aprovação da EFSA para sua levedura de selênio proprietária para aves e suínos.

Escopo do Relatório do Mercado Global de Levedura para Ração

Levedura Viva, Levedura de Selênio, Levedura Residual, Levedura Torula Desidratada, Levedura de Soro de Leite, Derivados de Levedura são cobertos como segmentos por Sub-Aditivo. Aquicultura, Aves, Ruminantes, Suínos são cobertos como segmentos por Animal. África, Ásia-Pacífico, Europa, Oriente Médio, América do Norte, América do Sul são cobertos como segmentos por Região.| Levedura Viva |

| Levedura de Selênio |

| Levedura Residual |

| Levedura Torula Desidratada |

| Levedura de Soro de Leite |

| Derivados de Levedura |

| Aquicultura | Peixe |

| Camarão | |

| Outras Espécies de Aquicultura | |

| Aves | Frango de Corte |

| Poedeira | |

| Outras Aves | |

| Ruminantes | Gado de Corte |

| Gado Leiteiro | |

| Outros Ruminantes | |

| Suínos | |

| Outros Animais |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Chile | |

| Restante da América do Sul | |

| Europa | Alemanha |

| França | |

| Itália | |

| Países Baixos | |

| Rússia | |

| Espanha | |

| Turquia | |

| Reino Unido | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Indonésia | |

| Coreia do Sul | |

| Tailândia | |

| Vietnã | |

| Austrália | |

| Filipinas | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | Irã |

| Arábia Saudita | |

| Restante do Oriente Médio | |

| África | Egito |

| Quênia | |

| África do Sul | |

| Restante da África |

| Sub-Aditivo | Levedura Viva | |

| Levedura de Selênio | ||

| Levedura Residual | ||

| Levedura Torula Desidratada | ||

| Levedura de Soro de Leite | ||

| Derivados de Levedura | ||

| Animal | Aquicultura | Peixe |

| Camarão | ||

| Outras Espécies de Aquicultura | ||

| Aves | Frango de Corte | |

| Poedeira | ||

| Outras Aves | ||

| Ruminantes | Gado de Corte | |

| Gado Leiteiro | ||

| Outros Ruminantes | ||

| Suínos | ||

| Outros Animais | ||

| Região | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Chile | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| França | ||

| Itália | ||

| Países Baixos | ||

| Rússia | ||

| Espanha | ||

| Turquia | ||

| Reino Unido | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Indonésia | ||

| Coreia do Sul | ||

| Tailândia | ||

| Vietnã | ||

| Austrália | ||

| Filipinas | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | Irã | |

| Arábia Saudita | ||

| Restante do Oriente Médio | ||

| África | Egito | |

| Quênia | ||

| África do Sul | ||

| Restante da África | ||

Definição de mercado

- FUNÇÕES - Para o estudo, os aditivos para ração são considerados produtos fabricados comercialmente utilizados para melhorar características como ganho de peso, índice de conversão alimentar e consumo de ração quando fornecidos em proporções adequadas.

- REVENDEDORES - Empresas envolvidas na revenda de aditivos para ração sem agregação de valor foram excluídas do escopo do mercado, para evitar dupla contagem.

- CONSUMIDORES FINAIS - Os fabricantes de ração composta são considerados consumidores finais no mercado estudado. O escopo exclui agricultores que adquirem aditivos para ração para uso direto como suplementos ou pré-misturas.

- CONSUMO INTERNO DAS EMPRESAS - Empresas envolvidas na produção de ração composta, bem como na fabricação de aditivos para ração, fazem parte do estudo. No entanto, ao estimar os tamanhos de mercado, o consumo interno de aditivos para ração por essas empresas foi excluído.

| Palavra-chave | Definição |

|---|---|

| Aditivos para ração | Os aditivos para ração são produtos utilizados na nutrição animal com o objetivo de melhorar a qualidade da ração e a qualidade dos alimentos de origem animal, ou para melhorar o desempenho e a saúde dos animais. |

| Probióticos | Os probióticos são microrganismos introduzidos no organismo por suas propriedades benéficas. (Mantêm ou restauram bactérias benéficas no intestino). |

| Antibióticos | O antibiótico é um medicamento utilizado especificamente para inibir o crescimento de bactérias. |

| Prebióticos | Um ingrediente alimentar não digerível que promove o crescimento de microrganismos benéficos nos intestinos. |

| Antioxidantes | Os antioxidantes são compostos que inibem a oxidação, uma reação química que produz radicais livres. |

| Fitogênicos | Os fitogênicos são um grupo de promotores de crescimento naturais e não antibióticos derivados de ervas, especiarias, óleos essenciais e oleorresinas. |

| Vitaminas | As vitaminas são compostos orgânicos necessários para o crescimento normal e a manutenção do organismo. |

| Metabolismo | Um processo químico que ocorre dentro de um organismo vivo para manter a vida. |

| Aminoácidos | Os aminoácidos são os blocos construtivos das proteínas e desempenham um papel importante nas vias metabólicas. |

| Enzimas | A enzima é uma substância que atua como catalisador para promover uma reação bioquímica específica. |

| Resistência antimicrobiana | A capacidade de um microrganismo de resistir aos efeitos de um agente antimicrobiano. |

| Antimicrobiano | Que destrói ou inibe o crescimento de microrganismos. |

| Equilíbrio osmótico | É um processo de manutenção do equilíbrio de sal e água através das membranas nos fluidos do organismo. |

| Bacteriocina | As bacteriocinas são as toxinas produzidas por bactérias para inibir o crescimento de cepas bacterianas semelhantes ou estreitamente relacionadas. |

| Bio-hidrogenação | É um processo que ocorre no rúmen de um animal no qual bactérias convertem ácidos graxos insaturados (AGI) em ácidos graxos saturados (AGS). |

| Rancidez oxidativa | É uma reação de ácidos graxos com oxigênio, que geralmente causa odores desagradáveis em animais. Para prevenir esses efeitos, antioxidantes são adicionados. |

| Micotoxicose | Qualquer condição ou doença causada por toxinas fúngicas, principalmente devido à contaminação da ração animal com micotoxinas. |

| Micotoxinas | As micotoxinas são compostos tóxicos produzidos naturalmente por certos tipos de fungos (bolores). |

| Probióticos para ração | Suplementos microbianos para ração que afetam positivamente o equilíbrio microbiano gastrointestinal. |

| Levedura probiótica | Levedura para ração (fungos unicelulares) e outros fungos utilizados como probióticos. |

| Enzimas para ração | São utilizadas para suplementar as enzimas digestivas no estômago dos animais para decompor os alimentos. As enzimas também garantem a melhoria da produção de carne e ovos. |

| Desintoxicantes de micotoxinas | São utilizados para prevenir o crescimento fúngico e impedir que qualquer bolor nocivo seja absorvido no intestino e no sangue. |

| Antibióticos para ração | São utilizados tanto para a prevenção e o tratamento de doenças quanto para o crescimento e o desenvolvimento rápidos. |

| Antioxidantes para ração | São utilizados para proteger a deterioração de outros nutrientes da ração, como gorduras, vitaminas, pigmentos e agentes aromatizantes, proporcionando assim segurança nutricional aos animais. |

| Fitogênicos para ração | Os fitogênicos são substâncias naturais adicionadas à ração de animais para promover o crescimento, auxiliar na digestão e atuar como agentes antimicrobianos. |

| Vitaminas para ração | São utilizadas para manter a função fisiológica normal e o crescimento e desenvolvimento normais dos animais. |

| Aromas e adoçantes para ração | Esses aromas e adoçantes ajudam a mascarar gostos e odores durante mudanças em aditivos ou medicamentos, tornando-os ideais para dietas animais em transição. |

| Acidificantes para ração | Os acidificantes para ração animal são ácidos orgânicos incorporados à ração para fins nutricionais ou conservantes. Os acidificantes melhoram o equilíbrio digestivo e microbiológico nos tratos alimentar e digestivo dos animais. |

| Minerais para ração | Os minerais para ração desempenham um papel importante nos requisitos dietéticos regulares da ração animal. |

| Aglutinantes para ração | Os aglutinantes para ração são agentes ligantes utilizados na fabricação de produtos seguros para ração animal. Melhoram o sabor dos alimentos e prolongam o período de armazenamento da ração. |

| Termos-Chave | Abreviatura |

| LSDV | Vírus da Doença Nodular Bovina |

| ASF | Febre Suína Africana |

| GPA | Antibióticos Promotores de Crescimento |

| NSP | Polissacarídeos Não Amiláceos |

| PUFA | Ácido Graxo Poli-insaturado |

| Afs | Aflatoxinas |

| AGP | Promotores de Crescimento Antibióticos |

| FAO | Organização das Nações Unidas para a Alimentação e a Agricultura |

| USDA | Departamento de Agricultura dos Estados Unidos |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: IDENTIFICAR VARIÁVEIS-CHAVE: A fim de construir uma metodologia de previsão robusta, as variáveis e os fatores identificados na Etapa 1 são testados em relação aos números históricos de mercado disponíveis. Por meio de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de tamanho de mercado para os anos de previsão são em termos nominais. A inflação não faz parte da precificação, e o preço médio de venda (ASP) é mantido constante ao longo do período de previsão.

- Etapa 3: Validar e Finalizar: Nesta importante etapa, todos os números de mercado, variáveis e análises dos especialistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Projetos de Consultoria Personalizada, Bancos de Dados e Plataformas de Assinatura