Tamanho e Participação do Mercado de Proteína Animal da China

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Período de Dados Históricos | 2021 - 2024 |

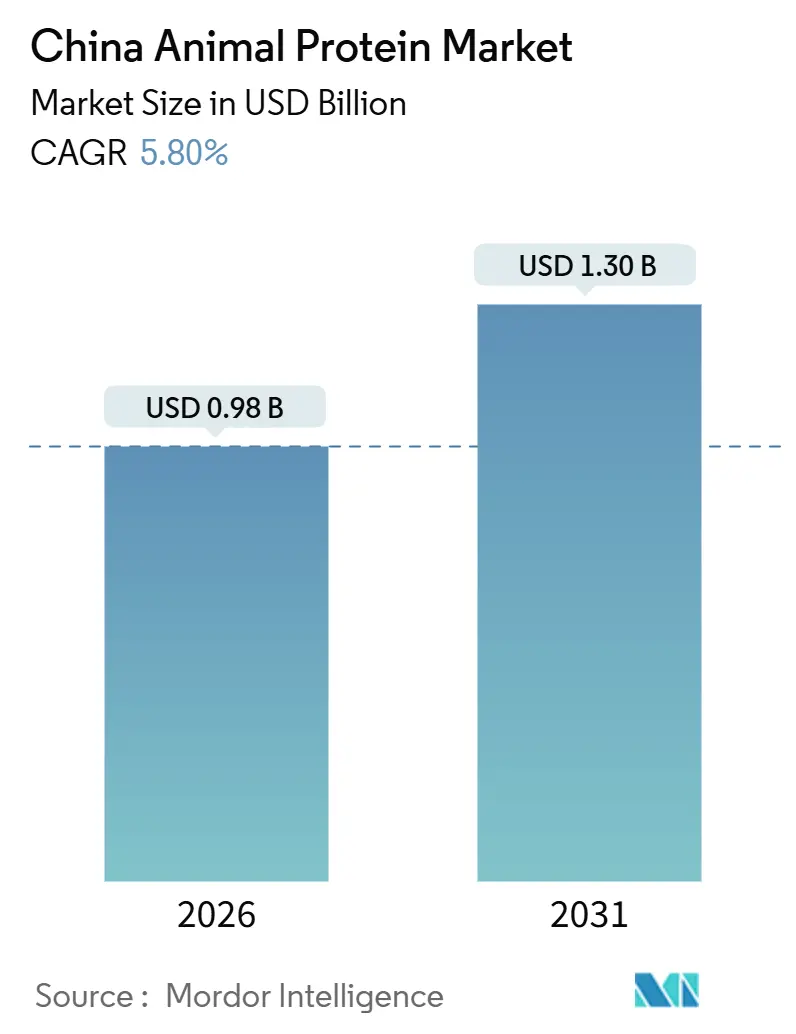

| Tamanho do Mercado (2026) | 0.98 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.30 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.80% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Proteína Animal da China por Mordor Intelligence

O tamanho do mercado de proteína animal da China é avaliado em USD 0,98 bilhão em 2026 e tem previsão de atingir USD 1,30 bilhão até 2031, refletindo uma CAGR de 5,80% durante o período de 2026–2031. O impulso de Pequim pela autossuficiência doméstica em proteínas, aliado a financiamentos significativos para a digitalização do setor leiteiro e pecuário e a um aumento na produção por fermentação de precisão, impulsiona o crescimento constante. O foco na proteína do soro de leite como âncora de volume destaca seu papel consolidado no mercado, enquanto a proteína de insetos registra o crescimento mais rápido devido à sua sustentabilidade e benefícios nutricionais. Os centros urbanos, por outro lado, oferecem preços premium para ingredientes com certificação orgânica, refletindo a crescente preferência dos consumidores por opções mais saudáveis e ambientalmente sustentáveis. A demanda se amplia tanto nos canais voltados ao consumidor quanto nos canais B2B, impulsionada pelo comércio via transmissão ao vivo, que aumenta a visibilidade dos produtos, pelas reformulações de alimentos funcionais que atendem às necessidades alimentares em evolução e pelas prescrições de nutrição clínica que abordam preocupações específicas de saúde. À medida que as multinacionais localizam a produção especializada para atender a auditorias de instalações mais rigorosas e os processadores domésticos aprimoram seus sistemas de qualidade para aproveitar oportunidades de exportação, a intensidade competitiva aumenta, criando um cenário de mercado dinâmico e em rápida evolução.

Principais Conclusões do Relatório

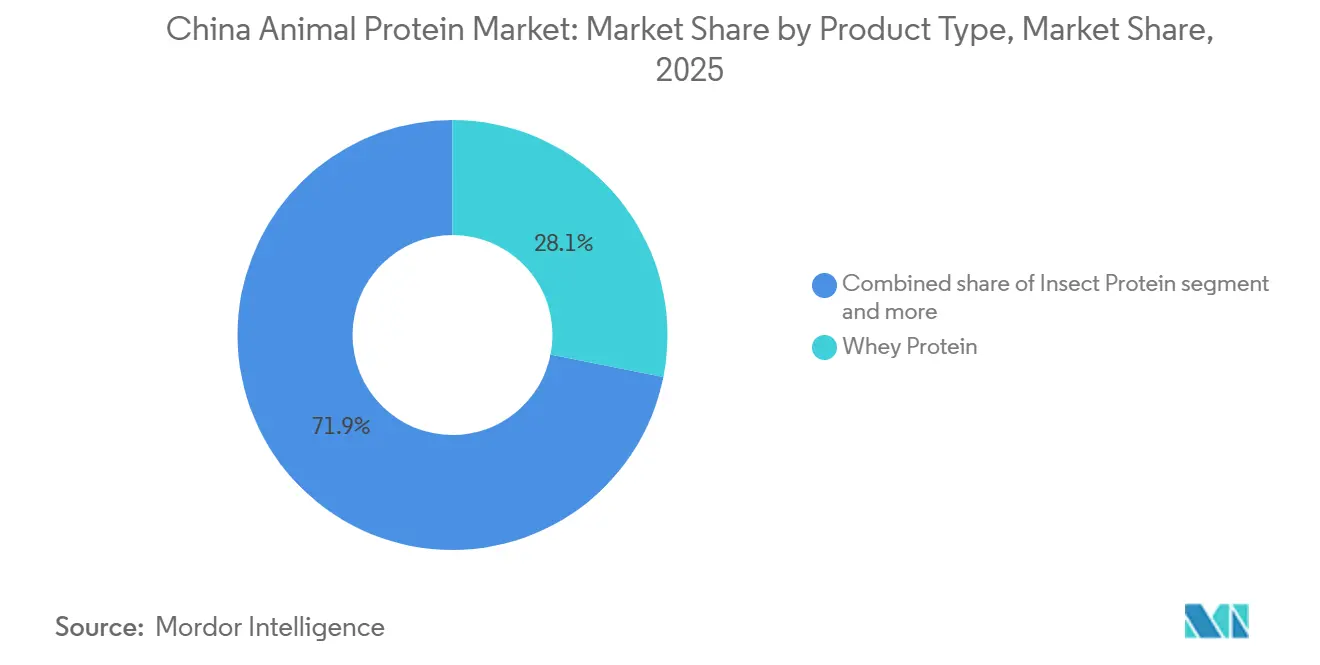

- Por tipo de proteína, o soro de leite deteve 28,12% da participação no mercado de proteína animal da China em 2025, enquanto a proteína de insetos deverá avançar a uma CAGR de 7,13% até 2031.

- Por categoria, o segmento convencional liderou com 68,13% de participação na receita em 2025; o segmento orgânico registra uma CAGR de 8,41% até 2031.

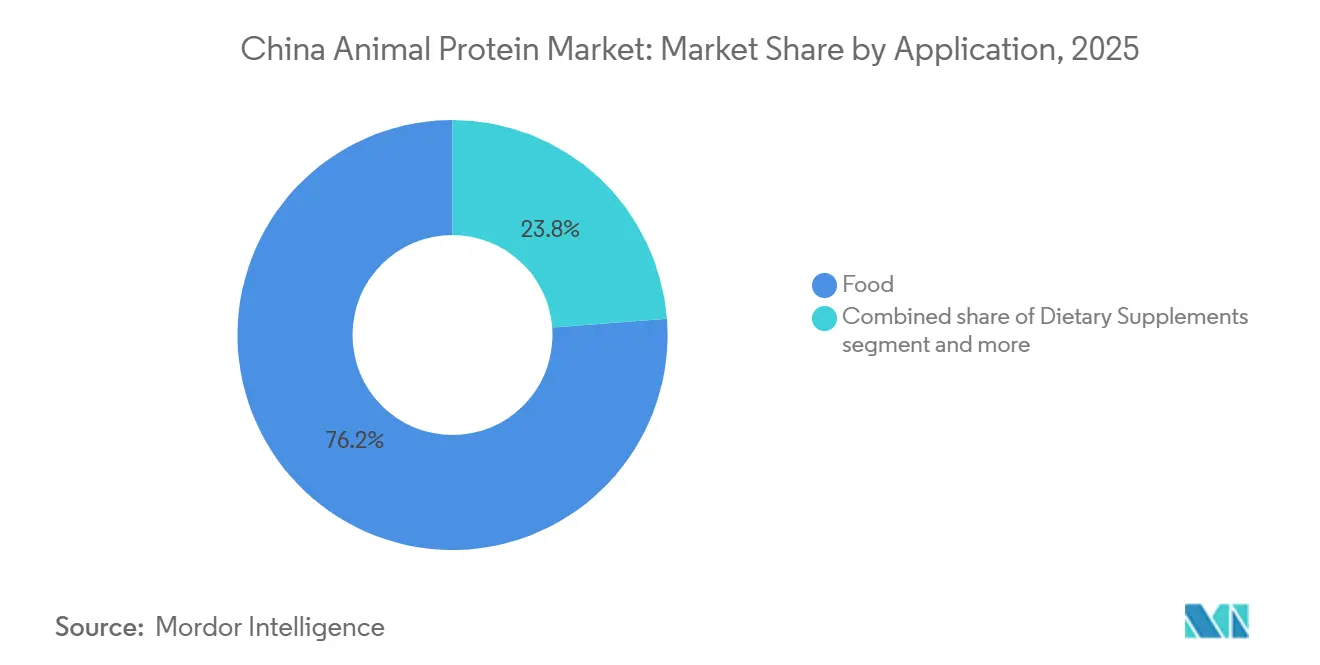

- Por aplicação, os alimentos detiveram 76,21% da participação no tamanho do mercado de proteína animal da China em 2025, enquanto a nutrição esportiva e de desempenho deverá expandir-se a uma CAGR de 7,52% no mesmo período.

- Por geografia, a Mongólia Interior, Heilongjiang e Hebei produziram 62% da produção nacional de leite cru em 2025, sustentando a maior participação regional; as províncias costeiras de Nível 1 têm previsão de registrar o crescimento mais rápido a uma CAGR de 6,4% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Proteína Animal da China

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão da CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento da demanda por alto teor de proteína entre consumidores idosos e focados em condicionamento físico | +1.2% | Cidades de Nível 1 e Nível 2 | Médio prazo (2–4 anos) |

| Modernização do setor leiteiro e das cadeias de fornecimento pecuário apoiada pelo governo | +1.0% | Regiões leiteiras da Mongólia Interior, Heilongjiang, Hebei | Longo prazo (≥4 anos) |

| Expansão de alimentos e bebidas funcionais e aplicações de nutrição clínica | +0.9% | Províncias costeiras | Médio prazo (2–4 anos) |

| Canais de comércio eletrônico e transmissão ao vivo ampliando o acesso a ingredientes | +0.7% | Nacional | Curto prazo (≤2 anos) |

| Expansão de capacidade de fermentação de precisão habilitada por IA | +0.6% | Xangai, Shenzhen, Tianjin | Longo prazo (≥4 anos) |

| Incentivos de crédito de carbono para proteínas de baixa emissão de metano | +0.4% | Províncias piloto no Oeste da China | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da demanda por alto teor de proteína entre consumidores idosos e focados em condicionamento físico

Em 2024, a população da China com 60 anos ou mais atingiu 310,31 milhões[1]Fonte: Departamento Nacional de Estatísticas da China, "COMUNICADO ESTATÍSTICO DA REPÚBLICA POPULAR DA CHINA SOBRE O ANO DE 2024," stats.gov.cn. Essa mudança demográfica evidencia o crescente foco em saúde e bem-estar entre a população idosa. As adesões a academias cresceram 19% em relação ao ano anterior, totalizando 73 milhões, refletindo um maior interesse em condicionamento físico e estilos de vida ativos. Os influenciadores, por meio de transmissões ao vivo, não apenas promovem suplementos em pó, mas também os combinam com consultas de dieta, atraindo de forma eficaz tanto idosos quanto atletas para uma estratégia de compra unificada. Essas transmissões ao vivo funcionam como uma poderosa ferramenta de marketing, criando um senso de comunidade e confiança entre os consumidores. As marcas estão agora se redirecionando, reformulando produtos para incluir peptídeos de colágeno para suporte articular e caseína de liberação lenta, atendendo especificamente às demandas de recuperação noturna. Essa mudança nos padrões de consumo está ampliando o mercado de proteína animal da China, à medida que os consumidores gastam cada vez mais em formatos premium, impulsionados pelo desejo de melhores resultados de saúde e maior funcionalidade dos produtos.

Modernização do setor leiteiro e das cadeias de fornecimento pecuário apoiada pelo governo

O Plano de Ação Nacional de Agricultura Inteligente da China, no valor de CNY 50 bilhões, está canalizando recursos para monitoramento de rebanhos por IoT, ordenha automatizada e rastreabilidade por blockchain, principalmente em suas principais províncias leiteiras[2]Fonte: Departamento de Agricultura dos Estados Unidos, "Plano de Ação Nacional de Agricultura Inteligente Publicado," apps.fas.usda.gov. Essas iniciativas visam modernizar as práticas de produção leiteira, melhorar a eficiência operacional e aprimorar a qualidade dos produtos. O centro de aplicações da Fonterra em Wuhan está acelerando protótipos de hidrolisados em colaboração com parceiros locais do setor de fórmulas infantis, reduzindo os ciclos de formulação para apenas 12 meses. Essa colaboração possibilita um desenvolvimento de produtos mais ágil e fortalece as parcerias no segmento de fórmulas infantis. Enquanto isso, as gigantes do setor leiteiro Mengniu e Yili investiram CNY 8,2 bilhões em melhorias de filtração, aumentando a pureza dos concentrados de proteína do leite domésticos e reduzindo a diferença de custo em relação às importações. Espera-se que essas melhorias aumentem a competitividade dos produtos domésticos nos mercados local e internacional. Um decreto previsto para 2025 exigirá dados de qualidade do leite em tempo real de todas as fazendas com mais de 500 vacas, intensificando o escrutínio de conformidade e garantindo padrões de qualidade mais elevados em todo o setor. Esses avanços de infraestrutura e medidas regulatórias estão aumentando a disponibilidade de insumos de alta qualidade, impulsionando o crescimento do mercado de proteína animal da China.

Expansão de alimentos e bebidas funcionais e aplicações de nutrição clínica

Em 2025, a SAMR (Administração Estatal para Regulação do Mercado) aprovou 112 novos SKUs de fórmulas infantis enriquecidas com proteína, impulsionando significativamente a adoção de lactoferrina e alfa-lactalbumina devido aos seus benefícios nutricionais para a saúde infantil. A Arla Foods Ingredients fez parceria com a Zhongbai Xingye, incorporando concentrados de soro de leite em refeições prontas para consumo, segmento que registrou um aumento de 28% no volume, impulsionado pela crescente demanda dos consumidores por opções alimentares convenientes e ricas em proteínas. As panificadoras estão substituindo emulsificantes por proteína de clara de ovo, obtendo economias de 15–20% nos custos e melhorando a elasticidade da massa, o que aprimora a qualidade e a textura geral dos produtos de panificação. Seguindo as Diretrizes de Nutrição Clínica de 2025, que recomendaram suplementação para idosos em hospitais para combater a desnutrição e apoiar a recuperação, o colágeno hidrolisado e os hidrolisados de caseína passaram a integrar a nutrição médica. À medida que as aplicações se expandem por diversas indústrias, o mercado endereçável para proteínas animais na China continua a crescer, apresentando oportunidades de crescimento significativas.

Canais de comércio eletrônico e transmissão ao vivo ampliando o acesso a ingredientes

Em 2025, a Alibaba relatou um aumento de 41% nas transações B2B de ingredientes de proteína animal, reduzindo os obstáculos de aquisição para fabricantes de menor porte ao proporcionar acesso simplificado a fornecedores e redução de custos. As transmissões ao vivo do Douyin arrecadaram CNY 12,3 bilhões em vendas de suplementos, impulsionadas por testes de qualidade em tempo real que reforçaram a confiança do consumidor e destacaram a transparência dos produtos. As blendagens personalizadas de colágeno da VTR Bio-Tech de Guangdong, comercializadas diretamente aos consumidores por meio de plataformas on-line, demonstraram a escalabilidade de marcas de nicho ao atender efetivamente às necessidades específicas dos consumidores. A JD Logistics expandiu seus serviços de cadeia de frio para cobrir 95% dos mercados no nível de condado, reduzindo significativamente as taxas de deterioração dos isolados de soro de leite e garantindo a frescura dos produtos. Enquanto isso, os canais de distribuição digital aceleraram a entrada no mercado de novos participantes, intensificando a concorrência no setor de proteína animal da China ao reduzir barreiras e possibilitar lançamentos de produtos mais rápidos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão da CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade de preços no leite cru e nas commodities de ração | -0.8% | Regiões leiteiras da Mongólia Interior, Heilongjiang, Hebei | Curto prazo (≤2 anos) |

| Intensificação da concorrência de proteínas vegetais e cultivadas | -0.6% | Cidades de Nível 1 e zonas de inovação costeiras | Médio prazo (2–4 anos) |

| Barreiras de registro de instalações e tarifas sobre insumos importados | -0.5% | Nacional | Médio prazo (2–4 anos) |

| Lacunas de talento em garantia de qualidade nos produtores domésticos emergentes | -0.3% | Clusters de Nível 2 e Nível 3 | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade de preços no leite cru e nas commodities de ração

Em 2024-2025, os preços do leite na Mongólia Interior oscilaram entre CNY 3,80 e CNY 4,50 por kg[3]Fonte: China Index, "Relatório de Operação do Índice da Indústria de Laticínios Moderna da Mongólia Interior 2024," china-index.io. Essa volatilidade foi impulsionada por um aumento nos preços do milho para ração, que atingiu CNY 2.900 por tonelada no terceiro trimestre de 2025, apertando significativamente as margens dos processadores. Além disso, os atrasos logísticos na distribuição de farelo de soja fizeram com que os preços domésticos subissem para CNY 4.200 por tonelada, intensificando ainda mais as pressões de custo ao longo da cadeia de fornecimento. Em resposta a essas dificuldades financeiras, a New Hope Liuhe desinvestiu CNY 1,2 bilhão em ativos não essenciais para fortalecer sua posição de liquidez e manter a estabilidade operacional. Ao mesmo tempo, os esforços de integração vertical ganharam impulso, com a Mengniu aumentando seu fornecimento próprio de leite para 35% até o final de 2025, com o objetivo de mitigar riscos externos de fornecimento e melhorar a eficiência de custos. No entanto, as flutuações persistentes nos preços das commodities continuam a corroer a lucratividade e a dificultar os esforços de expansão no setor de proteína animal da China, criando um ambiente desafiador para os participantes do mercado.

Intensificação da concorrência de proteínas vegetais e cultivadas

A CellX e a Joe's Future Food captaram USD 180 milhões para seus projetos-piloto de carne cultivada, com o objetivo de atingir a comercialização até 2028. Esse financiamento evidencia o crescente interesse dos investidores em soluções alternativas de proteína à medida que o setor transita para uma produção alimentar mais sustentável. Em 2025, as proteínas vegetais representaram uma parcela significativa do volume de nutrição esportiva, superior à de dois anos antes, impulsionadas pelo apelo hipoalergênico e pela crescente preferência dos consumidores por opções de origem vegetal. A Kerry Group, em seu relatório de resultados do quarto trimestre de 2024, observou uma mudança notável na demanda dos consumidores em direção a bebidas prontas para consumo (RTD) com orientação vegetal, refletindo a tendência mais ampla de inovação à base de plantas no mercado de bebidas. A Administração Estatal para Regulação do Mercado (SAMR) reduziu os ciclos de aprovação de proteínas por fermentação de precisão para 12 meses em 2025, facilitando significativamente a entrada no mercado para empresas nesse espaço. À medida que as proteínas alternativas continuam a ganhar espaço, elas limitam cada vez mais o potencial de crescimento dos produtos de origem animal no mercado de proteína animal da China, sinalizando uma mudança transformadora nas preferências dos consumidores e na dinâmica do mercado.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Proteína: Dominância do Soro de Leite Encontra Disrupção da Proteína de Insetos

Em 2025, a proteína do soro de leite dominou o mercado de proteína animal da China, assegurando uma participação de 28,12%. Sua posição robusta é atribuída à eficiência de custos, sustentada por abundantes correntes de soro de queijo e à crescente demanda em nutrição esportiva. A melhoria da Glanbia em sua instalação de Suzhou, aumentando a pureza do isolado para 92%, consolidou sua liderança no setor premium de soro de leite. A versatilidade da proteína do soro de leite em aplicações, que vão desde produtos de recuperação muscular a substitutos de refeições, reforçou ainda mais sua dominância de mercado. Enquanto isso, a caseína, o colágeno, a gelatina e a proteína do ovo atendem a mercados de nicho como panificação, médico e beleza. Notavelmente, empreendimentos como Darling-Tessenderlo estão ampliando o fornecimento de gelatina farmacêutica, cada vez mais utilizada em sistemas avançados de entrega de medicamentos e formulações cosméticas. Essa base de fornecimento em expansão não apenas reduziu a volatilidade dos preços, mas também estimulou a inovação em aplicações a jusante, permitindo que os fabricantes explorem novas formulações de produtos e atendam a diversas necessidades dos consumidores.

A proteína de insetos está posicionada para ser o segmento de crescimento mais rápido, com previsão de uma CAGR de 7,13% até 2031. Seu crescimento é impulsionado por aprovações regulatórias para farinha de mosca soldado-negro em aquicultura e avicultura, caracterizando-a como uma opção sustentável e de alto valor. Iniciativas-piloto com barras de proteína de grilo destacam o potencial de híbridos para melhorar os perfis de aminoácidos, contornando desafios regulatórios. Além disso, a baixa pegada ambiental da proteína de insetos, incluindo menor uso de terra e água em comparação com fontes de proteína tradicionais, atraiu atenção significativa de produtores e formuladores de políticas. À medida que a China diversifica suas fontes de proteína, a proteína de insetos está passando de fases experimentais para a viabilidade comercial, impulsionada por um forte interesse em ração funcional e ecologicamente correta. Esse impulso aponta para seu potencial transformador no cenário de fornecimento de proteínas e para a maior resiliência do fornecimento ao longo da cadeia de valor, abrindo caminho para uma adoção mais ampla tanto nos mercados de nutrição humana quanto animal.

Por Categoria: Escala Convencional Versus Premium Orgânico

Em 2025, os formatos convencionais capturaram uma participação dominante de 68,13% da receita do mercado de proteína animal da China. Essa dominância é amplamente atribuída às panificadoras de mercado de massa e aos moinhos de ração, que preferem esses formatos por sua eficiência de custos e fornecimento confiável. Empresas como a Bluestar Adisseo reforçaram sua posição de liderança ao investir em capacidades adicionais, aumentando tanto a escala quanto a competitividade de preços. Além disso, com a crescente demanda de exportação por produtos livres de antibióticos, os produtores modernizaram seus sistemas de saúde de rebanho, mantendo ao mesmo tempo volumes de produção convencional estáveis. O amplo alcance deste segmento proporciona uma base de receita robusta, mesmo com a tendência do mercado em direção a ofertas premium. Os formatos convencionais permanecem como um pilar do mercado graças à sua capacidade de atender à demanda em grande escala, garantindo acessibilidade e tornando-se indispensáveis tanto para cadeias de fornecimento domésticas quanto orientadas à exportação.

As proteínas orgânicas estão em rápida ascensão, com projeções indicando uma CAGR de 8,41% até 2031. Esse crescimento é impulsionado pela rastreabilidade por blockchain, ciclos de certificação acelerados que reduzem os tempos de aprovação para 18 meses e um aumento na confiança do consumidor em relação ao fornecimento ético. O soro de leite orgânico está obtendo um prêmio de preço de 30–40%. O recente lançamento da Yili de uma fórmula infantil orgânica sublinha as capacidades de produção do país. Os consumidores urbanos estão alocando quase 18% de seus gastos com alimentos a itens orgânicos, evidenciando uma mudança pronunciada em direção à premiumização. Para navegar nesse cenário, os produtores estão adotando estratégias duplas: cultivando pastagens orgânicas enquanto capitalizam as linhas convencionais, equilibrando valor e volume. O foco crescente em proteínas orgânicas reflete uma tendência mais ampla dos consumidores em direção a escolhas conscientes da saúde e ambientalmente sustentáveis, impulsionando ainda mais a inovação e o investimento neste segmento.

Por Aplicação: Alimentos Ancoram o Crescimento, Nutrição Esportiva Acelera

Em 2025, as aplicações em alimentos dominaram o mercado de proteína animal da China, representando 76,21% de seu valor total. Liderando a tendência, os fabricantes nos setores de panificação, bebidas e refeições prontas utilizaram concentrados de soro de leite para melhorar a vida útil e claras de ovo para fortalecer a massa, tudo isso minimizando o uso de emulsificantes. Essas aplicações ganharam espaço graças à sua capacidade de atender à demanda dos consumidores por conveniência e qualidade, particularmente em áreas urbanas onde alimentos processados e prontos para consumo são cada vez mais populares. No âmbito das bebidas com alto teor de proteína, os shakes prontos para consumo (RTD), contendo uma mistura de colágeno hidrolisado e isolados de soro de leite, conquistaram um espaço significativo, promovendo a saúde muscular e articular. Essas bebidas atendem aos consumidores preocupados com a saúde que buscam benefícios funcionais em suas dietas diárias. Os suplementos alimentares, com ingredientes como hidrolisados de caseína e lactoferrina, alinham-se às Diretrizes de Nutrição Clínica de 2025, com ênfase na prevenção de sarcopenia. Esse crescimento constante nos canais de alimentos e suplementos reforça seu papel fundamental no consumo do mercado, impulsionado pela evolução das preferências dos consumidores por saúde e bem-estar.

A nutrição esportiva e de desempenho está posicionada para ser o segmento de crescimento mais rápido, com uma CAGR projetada de 7,52% até 2031. A florescente cultura fitness entre a Geração Z, aliada ao surgimento de academias boutique, catalisou uma adoção influenciada por influenciadores de produtos com alto teor de proteína e voltados para a recuperação. Esses produtos são cada vez mais personalizados para atender às necessidades específicas dos entusiastas do condicionamento físico, oferecendo benefícios direcionados como recuperação muscular e melhora do desempenho. Consumidores jovens e urbanos, atraídos pelos benefícios de um estilo de vida ativo, estão se direcionando cada vez mais para bebidas inovadoras enriquecidas com colágeno e soro de leite. Além disso, o aumento dos ingestíveis de cuidados pessoais, particularmente os pós de colágeno promovidos em plataformas de beleza de dentro para fora, amplificou seu apelo entre categorias. Esses ingestíveis atraem não apenas indivíduos conscientes do condicionamento físico, mas também aqueles que buscam soluções holísticas de saúde e beleza. Coletivamente, essas dinâmicas posicionam a nutrição esportiva como uma força central na definição da trajetória futura do mercado de proteína animal da China.

Análise Geográfica

Em 2025, a Mongólia Interior, Heilongjiang e Hebei responderam por 62% do fornecimento de leite cru da China, solidificando seu papel como espinha dorsal do mercado de proteína animal do país. Essas regiões beneficiam-se de condições climáticas favoráveis e extensas pastagens, que sustentam a produção leiteira em larga escala. Enquanto isso, as províncias costeiras como Jiangsu, Zhejiang e Guangdong tornaram-se centros de processamento de alto valor, contando com laboratórios de pesquisa e desenvolvimento que inovam as proteínas lácteas em alimentos funcionais, como bebidas enriquecidas com proteínas e substitutos de refeições. Refletindo sua maior renda per capita e uma robusta cultura fitness, as cidades de Nível 1 representaram 38% dos gastos com nutrição orgânica e esportiva. Em contraste, os clusters urbanos de Nível 2 e Nível 3 dominaram com 54% do consumo de proteínas convencionais em alimentos básicos, impulsionados pela acessibilidade e pelas preferências alimentares.

Sichuan, Gansu e Qinghai, localizadas nas províncias ocidentais, são pioneiras em esquemas de crédito de carbono que subsidiam aditivos de ração de baixa emissão de metano, destacando-as como líderes em produção sustentável. Essas iniciativas visam reduzir as emissões de gases de efeito estufa, mantendo a produtividade do gado, alinhando-se aos objetivos ambientais mais amplos da China. A JD Logistics expandiu sua cadeia de frio para cobrir 95% dos mercados no nível de condado no Delta do Rio Yangtzé, facilitando a entrega no mesmo dia de isolados de soro de leite termossensíveis e minimizando as rupturas de estoque para fabricantes de menor porte. Essa expansão melhora a confiabilidade da cadeia de fornecimento e apoia a crescente demanda por produtos de proteína animal de alta qualidade. Nos corredores de biotecnologia de Xangai, Shenzhen e Tianjin, startups de fermentação de precisão estão integrando proteínas de levedura em formulações híbridas vegetais, reduzindo a dependência de fontes lácteas tradicionais e abordando vulnerabilidades na cadeia de fornecimento.

Hebei e Shandong se posicionaram como potências exportadoras de colágeno e gelatina, impulsionadas pelo investimento de CNY 2,1 bilhões da Darling-Tessenderlo em uma unidade conjunta voltada para a produção farmacêutica. Essa instalação utiliza tecnologias avançadas de processamento para atender aos rigorosos padrões de qualidade exigidos para aplicações farmacêuticas. Essa especialização regional harmoniza a disponibilidade de matérias-primas, os avanços tecnológicos e a eficiência logística, fomentando um cenário unificado e diversificado no mercado de proteína animal da China.

Cenário Competitivo

Em um mercado marcado por consolidação moderada, os cinco principais participantes detêm uma participação significativa. Gigantes multinacionais como Fonterra, Glanbia, Arla, FrieslandCampina e Kerry enfrentam uma concorrência acirrada com potências domésticas como Mengniu, Yili, Bluestar Adisseo e New Hope Liuhe. Enquanto alguns participantes adotam liderança de custo baseada em escala, outros buscam estratégias premium lideradas pela inovação. A Bluestar Adisseo, aproveitando a onda da crescente demanda por metionina, registrou um aumento de receita de 17% no primeiro semestre de 2025, atingindo CNY 8,51 bilhões. Além disso, sua ambiciosa expansão de 150.000 toneladas em Quanzhou solidifica sua dominância no setor de aminoácidos, permitindo-lhe atender à crescente demanda doméstica e internacional enquanto reforça sua liderança de mercado.

A Arla Foods, baseando-se em suas credenciais orgânicas, firmou um acordo de distribuição com a Zhongbai Xingye, com o objetivo de obter prêmios de preço no segmento de refeições prontas. Essa parceria permite à Arla acessar uma base crescente de consumidores que valorizam alimentos orgânicos e sustentáveis, reforçando ainda mais sua posição no mercado chinês. Enquanto isso, a instalação da Fonterra em Wuhan está avançando no segmento de fórmulas infantis, reduzindo os ciclos de prototipagem e garantindo parcerias de co-desenvolvimento. Ao acelerar os cronogramas de desenvolvimento de produtos, a Fonterra aprimora sua capacidade de atender às necessidades dos consumidores em evolução e manter uma vantagem competitiva. Demonstrando a agilidade da biotecnologia doméstica, o projeto de proteína de levedura de 11.000 toneladas da Angel Yeast obteve certificação em um trimestre, com orgulho da validação não transgênica. Essa certificação rápida evidencia a agilidade das empresas domésticas em responder às demandas do mercado e aos requisitos regulatórios.

À medida que os desafios de importação surgem, a localização emerge como um amortecedor estratégico. Para contornar as auditorias da SAMR e atender às demandas de rastreabilidade local dos contratos farmacêuticos, a Darling Ingredients e a Tessenderlo Group localizaram a hidrólise de gelatina em Hebei. Essa medida não apenas garante a conformidade com regulamentos rigorosos, mas também posiciona essas empresas para capturar uma maior participação no mercado de gelatina farmacêutica. Em uma frente diferente, participantes menores como a Guangdong VTR Bio-Tech estão aproveitando o poder do comércio eletrônico, comercializando diretamente aos consumidores blendagens de colágeno personalizadas. Sua estratégia deu frutos, com um crescimento notável de 22% em 2025, tudo isso sem investimentos significativos em espaços de varejo tradicionais. Ao utilizar plataformas digitais, a Guangdong VTR Bio-Tech alcançou efetivamente um público mais amplo, minimizando os custos operacionais. Essa combinação de escala, especialização em nichos e canais inovadores está ampliando a intensidade competitiva no cenário de proteína animal da China.

Líderes do Setor de Proteína Animal da China

Arla Foods AmbA

Darling Ingredients Inc.

Fonterra Co-operative Group Limited

Glanbia PLC

Kerry Group PLC

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dezembro de 2025: A Darling Ingredients e a Tessenderlo Group estabeleceram uma joint venture de 50-50 em Hebei, com foco em peptídeos de colágeno e gelatina farmacêutica. O empreendimento utiliza insumos locais de renderização para atender aos rigorosos padrões de auditoria de instalações.

- Setembro de 2025: A Bluestar Adisseo comprometeu CNY 2,1 bilhões para aumentar a capacidade de metionina em pó da instalação de Quanzhou em 150.000 toneladas até 2027. Esse investimento visa fortalecer a posição da empresa no mercado de metionina, atendendo à crescente demanda no setor de ração para aquicultura. Além disso, a empresa garantiu contratos de ração para aquicultura para assegurar uma cadeia de fornecimento estável e presença no mercado.

- Junho de 2025: Em Suzhou, a Glanbia Nutritionals aumentou sua capacidade de isolado de soro de leite em 8.000 toneladas, atingindo um nível de pureza de 92% adaptado para sua clientela de nutrição esportiva. Essa expansão visa atender à crescente demanda por ingredientes proteicos de alta qualidade no mercado de nutrição esportiva, garantindo um fornecimento consistente e ofertas de produtos aprimoradas para seus clientes.

- Abril de 2024: A Fonterra inaugurou um centro de aplicações de USD 15 milhões em Wuhan, com torres-piloto de spray-drying. Essas torres são especificamente projetadas para agilizar os ciclos de formulação, permitindo à empresa aprimorar seus processos de desenvolvimento de produtos e trazer inovações ao mercado de forma mais eficiente.

Escopo do Relatório do Mercado de Proteína Animal da China

Caseína e Caseinatos, Colágeno, Proteína do Ovo, Gelatina, Proteína de Insetos, Proteína do Leite, Proteína do Soro de Leite são cobertos como segmentos por Tipo de Proteína. Ração Animal, Alimentos e Bebidas, Cuidados Pessoais e Cosméticos, Suplementos são cobertos como segmentos por Usuário Final.

| Caseína e Caseinatos |

| Colágeno |

| Proteína do Ovo |

| Gelatina |

| Proteína de Insetos |

| Proteína do Leite |

| Proteína do Soro de Leite |

| Outras Proteínas Animais |

| Convencional |

| Orgânico |

| Ração Animal | |

| Alimentos e Bebidas | Panificação |

| Bebidas | |

| Cereais Matinais | |

| Condimentos/Molhos | |

| Confeitaria | |

| Laticínios e Alternativas Lácteas | |

| Alimentos RTE/RTC | |

| Lanches | |

| Cuidados Pessoais e Cosméticos | |

| Suplementos Alimentares | Alimentos para Bebês e Fórmulas Infantis |

| Nutrição para Idosos e Nutrição Médica | |

| Nutrição Esportiva/de Desempenho |

| Tipo de Proteína | Caseína e Caseinatos | |

| Colágeno | ||

| Proteína do Ovo | ||

| Gelatina | ||

| Proteína de Insetos | ||

| Proteína do Leite | ||

| Proteína do Soro de Leite | ||

| Outras Proteínas Animais | ||

| Por Categoria | Convencional | |

| Orgânico | ||

| Por Aplicação | Ração Animal | |

| Alimentos e Bebidas | Panificação | |

| Bebidas | ||

| Cereais Matinais | ||

| Condimentos/Molhos | ||

| Confeitaria | ||

| Laticínios e Alternativas Lácteas | ||

| Alimentos RTE/RTC | ||

| Lanches | ||

| Cuidados Pessoais e Cosméticos | ||

| Suplementos Alimentares | Alimentos para Bebês e Fórmulas Infantis | |

| Nutrição para Idosos e Nutrição Médica | ||

| Nutrição Esportiva/de Desempenho | ||

Definição de mercado

- Usuário Final - O Mercado de Ingredientes Proteicos opera em base B2B. Fabricantes de Alimentos, Bebidas, Suplementos, Ração Animal e Cuidados Pessoais e Cosméticos são considerados usuários finais no mercado estudado. O escopo exclui fabricantes que adquirem soro de leite líquido/em pó para uso como agente aglutinante ou espessante ou outras aplicações não proteicas.

- Taxa de Penetração - A Taxa de Penetração é definida como a porcentagem do Volume do Mercado de Usuário Final Enriquecido com Proteína em relação ao Volume Total do Mercado de Usuário Final.

- Teor Médio de Proteína - O teor médio de proteína é o conteúdo médio de proteína presente por 100 g de produto fabricado por todas as empresas de usuário final consideradas no escopo deste relatório.

- Volume do Mercado de Usuário Final - O volume do mercado de usuário final é o volume consolidado de todos os tipos e formas de produtos de usuário final no país ou região.

| Palavra-chave | Definição |

|---|---|

| Alfa-lactalbumina (α-Lactalbumina) | É uma proteína que regula a produção de lactose no leite de quase todas as espécies de mamíferos. |

| Aminoácido | É um composto orgânico que contém tanto grupos funcionais amino quanto ácido carboxílico, necessários para a síntese de proteínas corporais e outros compostos nitrogenados importantes, como creatina, hormônios peptídicos e alguns neurotransmissores. |

| Branqueamento | É o processo de aquecer brevemente vegetais com vapor ou água fervente. |

| BRC | Consórcio Britânico de Varejo (British Retail Consortium) |

| Melhorador de pão | É uma mistura à base de farinha de vários componentes com propriedades funcionais específicas, projetada para modificar as características da massa e conferir atributos de qualidade ao pão. |

| BSF | Mosca Soldado-Negro (Black Soldier Fly) |

| Caseinato | É uma substância produzida pela adição de um álcali à caseína ácida, um derivado da caseína. |

| Doença celíaca | A doença celíaca é uma reação imunológica à ingestão de glúten, uma proteína encontrada no trigo, na cevada e no centeio. |

| Colostro | É um fluido lácteo liberado pelos mamíferos que deram à luz recentemente, antes do início da produção do leite materno. |

| Concentrado | É a forma menos processada de proteína e tem um teor de proteína que varia de 40–90% em peso. |

| Base de proteína seca | Refere-se à porcentagem de "proteína pura" presente em um suplemento após a remoção completa da água contida nele por meio de calor. |

| Soro de leite em pó | É o produto resultante da secagem do soro de leite fresco, que foi pasteurizado e ao qual nada foi adicionado como conservante. |

| Proteína do ovo | É uma mistura de proteínas individuais, incluindo ovalbumina, ovomucóide, ovoglobulina, conalbumina, vitelina e vitelenina. |

| Emulsificante | É um aditivo alimentar que facilita a mistura de alimentos imiscíveis entre si, como óleo e água. |

| Enriquecimento | É o processo de adição de micronutrientes que são perdidos durante o processamento do produto. |

| ERS | Serviço de Pesquisa Econômica do USDA (Economic Research Service of the USDA) |

| Extrusão | É o processo de forçar ingredientes misturados e amolecidos por uma abertura em uma placa perfurada ou matriz projetada para produzir a forma desejada. O alimento extrudado é então cortado em um tamanho específico por lâminas. |

| Fava | Também conhecida como faba, é outro nome para feijão partido amarelo. |

| FDA | Agência de Administração de Alimentos e Medicamentos dos EUA (Food and Drug Administration) |

| Floculação | É um processo no qual tipicamente um grão de cereal (como milho, trigo ou arroz) é fragmentado em grits, cozido com aromas e xaropes, e depois prensado em flocos entre cilindros resfriados. |

| Agente espumante | É um ingrediente alimentar que possibilita a formação ou manutenção de uma dispersão uniforme de uma fase gasosa em um alimento líquido ou sólido. |

| Serviço de alimentação | Refere-se à parte do setor alimentar que inclui empresas, instituições e companhias que preparam refeições fora do lar. Inclui restaurantes, cantinas de escolas e hospitais, operações de catering e muitos outros formatos. |

| Fortificação | É a adição deliberada de micronutrientes que não são encontrados naturalmente nos alimentos ou que são perdidos durante o processamento, a fim de melhorar o valor nutricional de um produto alimentar. |

| FSANZ | Normas Alimentares da Austrália e Nova Zelândia (Food Standards Australia New Zealand) |

| FSIS | Serviço de Inspeção e Segurança Alimentar (Food Safety and Inspection Service) |

| FSSAI | Autoridade de Segurança e Normas Alimentares da Índia (Food Safety and Standards Authority of India) |

| Agente gelificante | É um ingrediente que funciona como estabilizante e espessante para proporcionar espessamento sem rigidez por meio da formação de gel. |

| GHG | Gás de Efeito Estufa (Greenhouse Gas) |

| Glúten | É uma família de proteínas encontradas em grãos, incluindo trigo, centeio, espelta e cevada. |

| Cânhamo | É uma classe botânica de cultivares de Cannabis sativa cultivados especificamente para uso industrial ou medicinal. |

| Hidrolisado | É uma forma de proteína fabricada pela exposição da proteína a enzimas que podem quebrar parcialmente as ligações entre os aminoácidos da proteína e decompor proteínas grandes e complexas em pedaços menores. Seu processamento facilita e agiliza a digestão. |

| Hipoalergênico | Refere-se a uma substância que causa menos reações alérgicas. |

| Isolado | É a forma mais pura e mais processada de proteína, que passou por separação para obter uma fração proteica pura. Geralmente contém ≥ 90% de proteína em peso. |

| Queratina | É uma proteína que ajuda a formar cabelos, unhas e a camada externa da pele. |

| Lactalbumina | É a albumina contida no leite e obtida a partir do soro de leite. |

| Lactoferrina | É uma glicoproteína ligante de ferro presente no leite da maioria dos mamíferos. |

| Tremoço | São as sementes de leguminosas amarelas do gênero Lupinus. |

| Millennial | Também conhecido como Geração Y ou Gen Y, refere-se às pessoas nascidas entre 1981 e 1996. |

| Monogástrico | Refere-se a um animal com estômago de compartimento único. Exemplos de monogástricos incluem humanos, aves, suínos, cavalos, coelhos, cães e gatos. A maioria dos monogástricos geralmente é incapaz de digerir grandes quantidades de materiais alimentares celulósicos, como gramíneas. |

| MPC | Concentrado de proteína do leite (Milk protein concentrate) |

| MPI | Isolado de proteína do leite (Milk protein isolate) |

| MSPI | Isolado de proteína de soja metilada (Methylated soy protein isolate) |

| Micoproteína | A micoproteína é uma forma de proteína unicelular, também conhecida como proteína fúngica, derivada de fungos para consumo humano. |

| Nutricosmética | É uma categoria de produtos e ingredientes que atuam como suplementos nutricionais para cuidar da beleza natural da pele, das unhas e dos cabelos. |

| Osteoporose | É uma condição médica na qual os ossos se tornam quebradiços e frágeis devido à perda de tecido, tipicamente como resultado de alterações hormonais ou deficiência de cálcio ou vitamina D. |

| PDCAAS | A pontuação de aminoácidos corrigida pela digestibilidade proteica (PDCAAS) é um método de avaliação da qualidade de uma proteína com base tanto nos requisitos de aminoácidos dos seres humanos quanto na capacidade deles de digeri-la. |

| Consumo per capita de proteína animal | É a quantidade média de proteína animal (como leite, soro de leite, gelatina, colágeno e proteínas do ovo) que está prontamente disponível para consumo por cada pessoa em uma população real. |

| Consumo per capita de proteína vegetal | É a quantidade média de proteína vegetal (como proteínas de soja, trigo, ervilha, aveia e cânhamo) que está prontamente disponível para consumo por cada pessoa em uma população real. |

| Quorn | É uma proteína microbiana fabricada com micoproteína como ingrediente, na qual a cultura de fungos é seca e misturada com albumina de ovo ou proteína de batata, que atua como aglutinante, e depois é ajustada em textura e prensada em várias formas. |

| Pronto para Cozinhar (RTC) | Refere-se a produtos alimentares que incluem todos os ingredientes, nos quais algum preparo ou cozimento é necessário por meio de um processo indicado na embalagem. |

| Pronto para Consumo (RTE) | Refere-se a um produto alimentar preparado ou cozido com antecedência, sem necessidade de cozimento ou preparo adicional antes de ser consumido. |

| RTD | Pronto para Beber (Ready-to-Drink) |

| RTS | Pronto para Servir (Ready-to-Serve) |

| Gordura saturada | É um tipo de gordura em que as cadeias de ácidos graxos possuem apenas ligações simples. É geralmente considerada não saudável. |

| Linguiça/Salsicha | É um produto cárneo feito de carne finamente picada e temperada, que pode ser fresca, defumada ou em conserva, geralmente recheada em uma tripa. |

| Seitan | É um substituto de carne à base de plantas feito de glúten de trigo. |

| Cápsula mole (Softgel) | É uma cápsula à base de gelatina com preenchimento líquido. |

| SPC | Concentrado de proteína de soja (Soy protein concentrate) |

| SPI | Isolado de proteína de soja (Soy protein isolate) |

| Espirulina | É uma biomassa de cianobactérias que pode ser consumida por humanos e animais. |

| Estabilizante | É um ingrediente adicionado a produtos alimentares para ajudar a manter ou aprimorar sua textura original e suas características físicas e químicas. |

| Suplementação | É o consumo ou fornecimento de fontes concentradas de nutrientes ou outras substâncias que visam complementar os nutrientes da dieta e corrigir deficiências nutricionais. |

| Texturizante | É um tipo específico de ingrediente alimentar utilizado para controlar e alterar a sensação na boca e a textura de produtos alimentares e bebidas. |

| Espessante | É um ingrediente utilizado para aumentar a viscosidade de um líquido ou massa e torná-lo mais espesso, sem alterar substancialmente suas outras propriedades. |

| Gordura trans | Também chamada de ácidos graxos trans-insaturados ou ácidos graxos trans, é um tipo de gordura insaturada que ocorre naturalmente em pequenas quantidades na carne. |

| TSP | Proteína de soja texturizada (Textured soy protein) |

| TVP | Proteína vegetal texturizada (Textured vegetable protein) |

| WPC | Concentrado de proteína do soro de leite (Whey protein concentrate) |

| WPI | Isolado de proteína do soro de leite (Whey protein isolate) |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar as Variáveis-Chave: As variáveis-chave quantificáveis (setoriais e externas) relativas ao segmento de produto específico e ao país são selecionadas a partir de um conjunto de variáveis e fatores relevantes com base em pesquisa documental e revisão de literatura, juntamente com contribuições primárias de especialistas. Essas variáveis são posteriormente confirmadas por meio de modelagem de regressão (quando necessário).

- Etapa 2: Construir um Modelo de Mercado: A fim de construir uma metodologia de previsão robusta, as variáveis e os fatores identificados na Etapa 1 são testados em relação aos números históricos de mercado disponíveis. Por meio de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e avaliações dos analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Atribuições de Consultoria Personalizada, Bases de Dados e Plataformas de Assinatura