Tamanho e Participação do Mercado de Sistemas de Controle de Qualidade do Ar

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 113.75 Bilhões de dólares |

| Tamanho do Mercado (2031) | 148.46 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.47% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sistemas de Controle de Qualidade do Ar por Mordor Intelligence

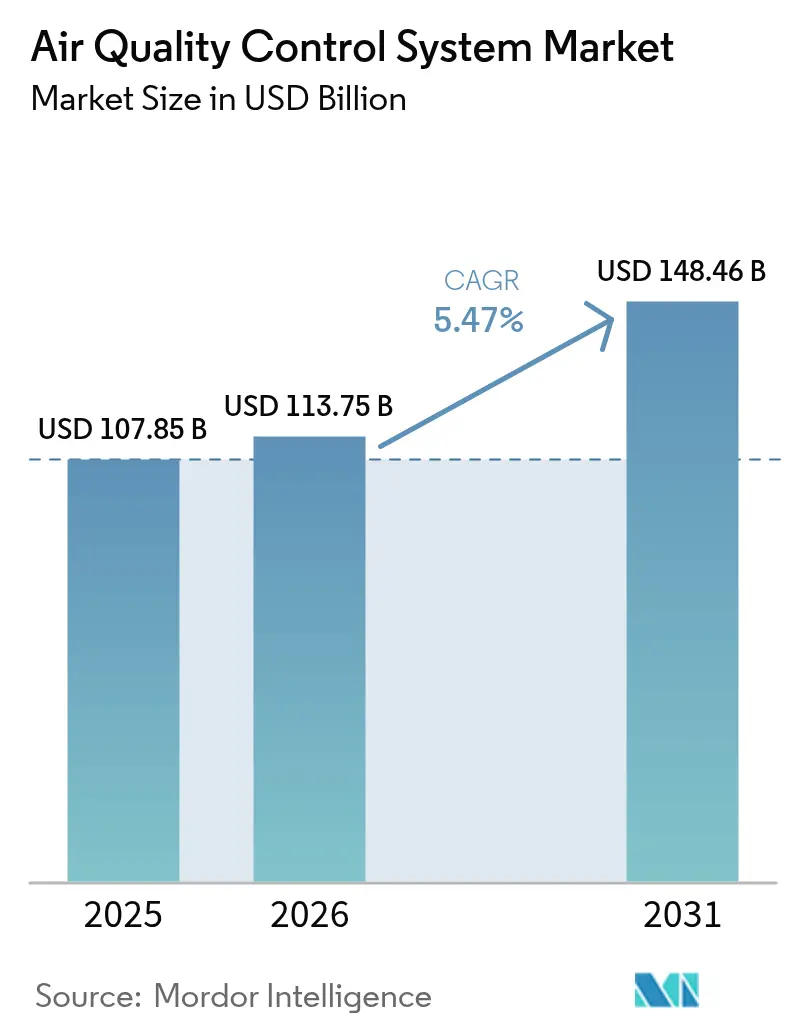

Espera-se que o tamanho do Mercado de Sistemas de Controle de Qualidade do Ar cresça de USD 107,85 bilhões em 2025 para USD 113,75 bilhões em 2026 e está previsto para atingir USD 148,46 bilhões até 2031 a uma CAGR de 5,47% no período 2026-2031.

Esta expansão é impulsionada pelo endurecimento das normas de emissão transfronteiriças, por uma onda de atividade de retrofit no setor de energia e na indústria pesada no valor de mais de USD 50 bilhões, e pela transição do carvão para o gás na Ásia-Pacífico, criando demanda imediata por soluções de ultra-baixo teor de NOx. A dessulfurização de gases de combustão (DGC) mantém sua liderança como a maior categoria de produto, enquanto filtros de tecido e cerâmica emergem como os de crescimento mais rápido. O hardware ainda representa a maior parte dos gastos, mas os segmentos de software e análise de dados avançam rapidamente à medida que a manutenção preditiva reduz os custos operacionais em até 36% no serviço de captura de carbono. Os projetos de nova construção dominam os volumes, mas os trabalhos de retrofit estão ganhando força à medida que os operadores buscam estender os ciclos de vida das plantas em vez de financiar construções em campo aberto.

Principais Conclusões do Relatório

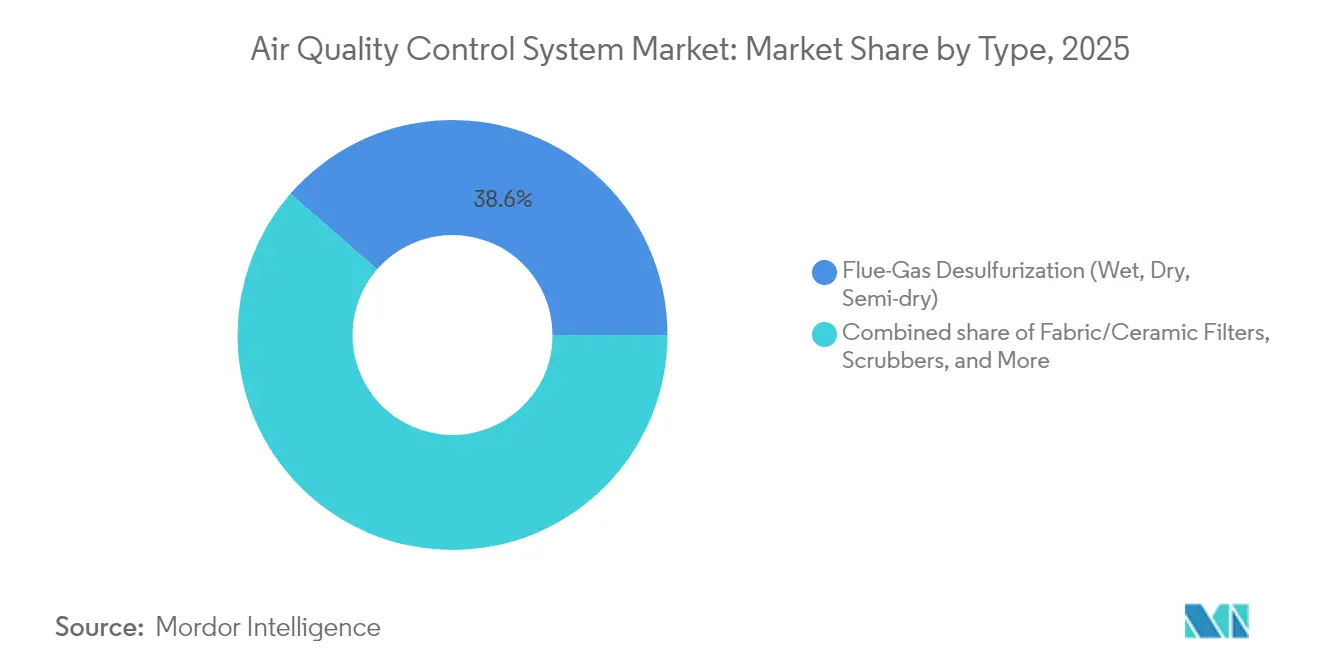

- Por tipo de produto, a dessulfurização de gases de combustão capturou 38,60% da participação do mercado de sistemas de controle de qualidade do ar em 2025, enquanto os filtros de tecido/cerâmica estão projetados para registrar uma CAGR de 5,86% até 2031.

- Por componente, o hardware comandou 67,20% do tamanho do mercado de sistemas de controle de qualidade do ar em 2025, enquanto o software e a análise de dados avançam a uma CAGR de 7,32%.

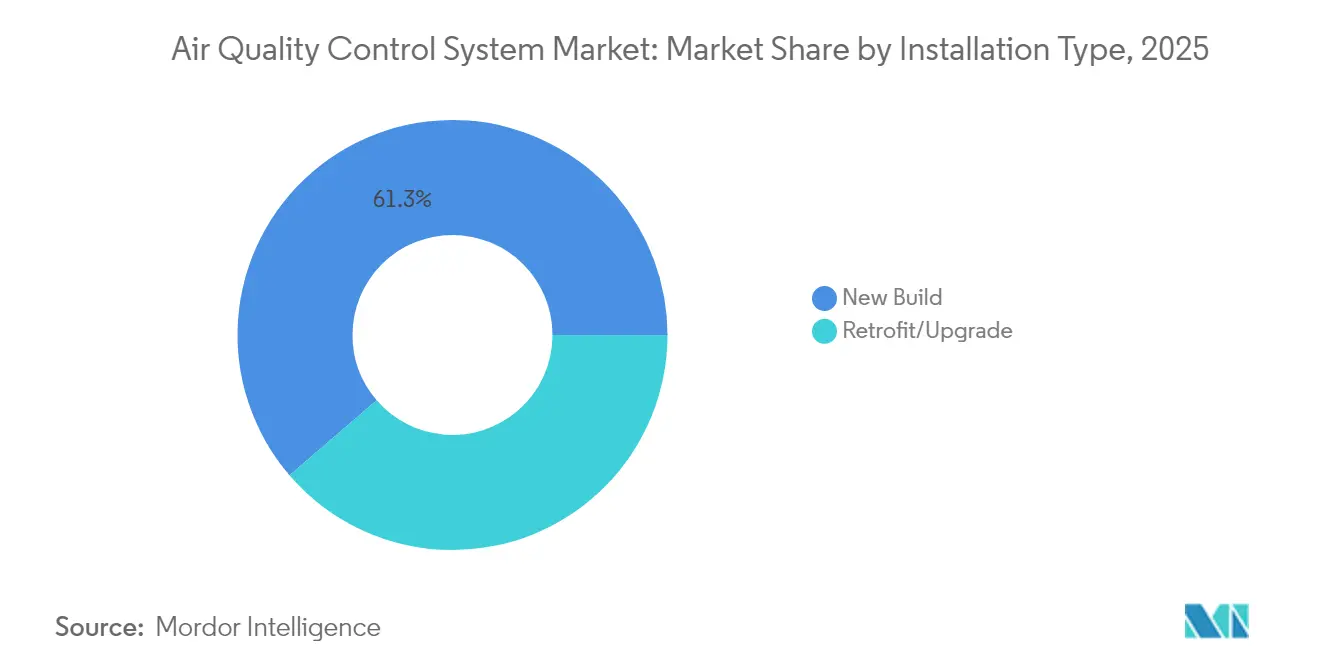

- Por tipo de instalação, os projetos de nova construção representaram 61,30% da receita de 2025; os trabalhos de retrofit e modernização estão previstos para se expandir a uma CAGR de 6,55% até 2031.

- Por aplicação, a geração de energia deteve 54,40% da participação de receita em 2025; espera-se que o setor de cimento cresça mais rapidamente com uma CAGR de 6,88% até 2031.

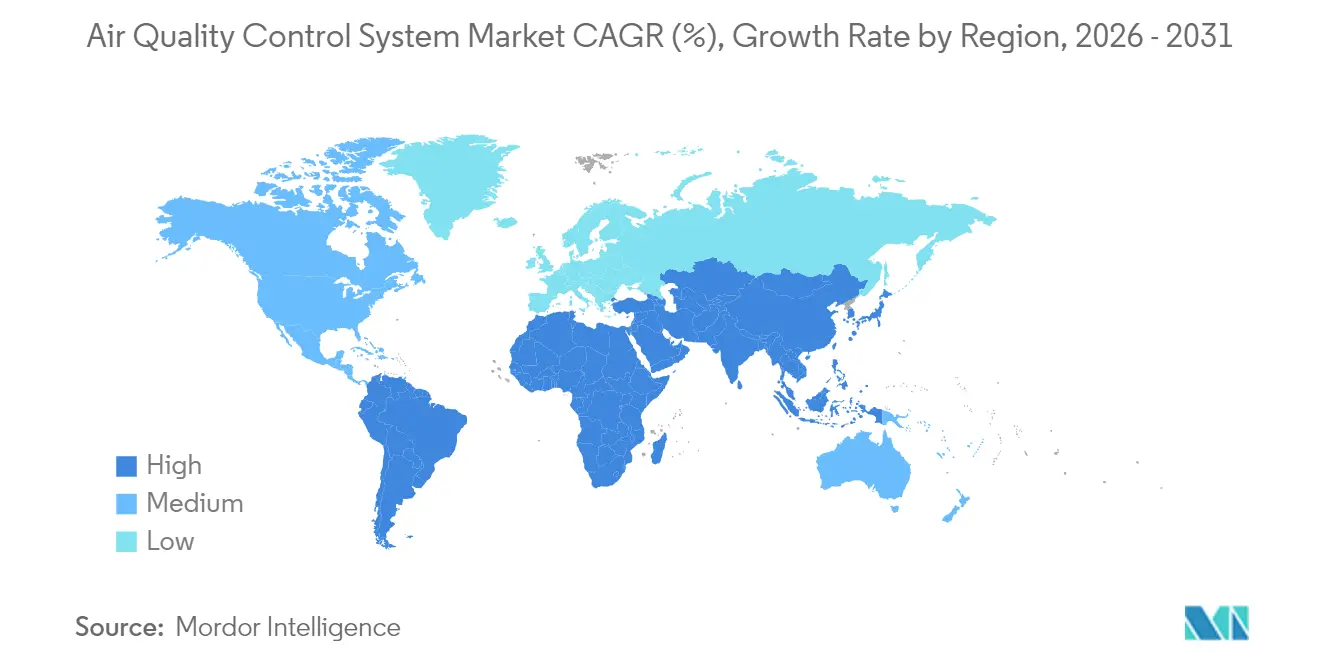

- Por geografia, a Ásia-Pacífico respondeu por 42,70% da participação de receita em 2025 e está prevista para crescer a uma CAGR de 6,02%, superando todas as outras regiões.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas Globais do Mercado de Sistemas de Controle de Qualidade do Ar

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | ( ~ ) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Limites de emissão transcontinentais rigorosos (IMO 2020, Diretiva de Emissões Industriais da UE) | +1.8% | Global, com impacto concentrado na Europa e corredores marítimos | Médio prazo (2-4 anos) |

| Transição da matriz energética de carvão para gás na Ásia impulsionando retrofits | +1.4% | Núcleo da Ásia-Pacífico, com repercussão nos mercados emergentes | Longo prazo (≥ 4 anos) |

| Aceleração das adições de capacidade de cimento na África Subsaariana | +0.9% | África Subsaariana, impacto secundário no Oriente Médio | Médio prazo (2-4 anos) |

| Manutenção preditiva habilitada por IA reduzindo o OPEX | +0.7% | Global, adoção antecipada na América do Norte e na UE | Curto prazo (≤ 2 anos) |

| Caldeiras a hidrogênio verde exigindo sistemas de controle de qualidade do ar de ultra-baixo teor de NOx | +0.6% | Europa e América do Norte, projetos piloto na Ásia | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Limites de Emissão Transcontinentais Rigorosos Impulsionam Investimentos Imediatos em Conformidade

Os limites de enxofre da Organização Marítima Internacional de 2020 e a Diretiva de Emissões Industriais da União Europeia desencadearam um ciclo de gastos orientados à conformidade de USD 50 bilhões nos setores de transporte marítimo, energia e indústria pesada.[1] Organização Marítima Internacional, "Limite Global de Enxofre 2020," imo.org Os retrofits de lavadores normalmente atingem o ponto de equilíbrio econômico em menos de cinco anos para mais de 95% das embarcações, mas a descarga de água de lavagem em circuito aberto associada criou EUR 680 milhões em custos ambientais externos que estão direcionando a demanda para sistemas de circuito fechado.[2]Universidade de Tecnologia de Chalmers, "Externalidades do Descarte de Lavadores," chalmers.se A regulamentação complementar, como a proibição de gases F pela UE em SF6 em equipamentos de distribuição, está acelerando a adoção de equipamentos isolados com ar puro, com a tecnologia Blue GIS reduzindo as pegadas de CO₂ em 30% em relação aos projetos legados. Os efeitos secundários agora alcançam o cimento e o aço, onde metas de intensidade semelhantes estão impulsionando retrofits holísticos de controle de qualidade do ar que combinam captura de partículas, gases ácidos e metais traço em uma única plataforma.

A Transição do Carvão para o Gás na Ásia Abre Oportunidades de Retrofit

Os formuladores de políticas da Ásia-Pacífico priorizam a flexibilidade das usinas a carvão em detrimento do descomissionamento total, exigindo retrofits sofisticados de controle de emissões em vez de desativação. A estratégia da China permite 194-245 GW de penetração incremental de energias renováveis e reduz os custos de transição em USD 176 bilhões até 2030, criando forte demanda por sistemas que tolerem a co-combustão de biomassa e misturas de amônia verde. O lançamento mandatório de dessulfurização de gases de combustão na Índia já registra eficiência de remoção de SO₂ acima de 98%, sublinhando o argumento de negócio para retrofits em larga escala. O GNL não deslocou o carvão de forma significativa, portanto os proprietários de ativos estão recorrendo a lavadores com capacidade para múltiplos combustíveis e queimadores de baixo teor de NOx para cumprir as normas cada vez mais rigorosas enquanto despacham capacidade a carvão.

A Aceleração das Adições de Capacidade de Cimento na África Subsaariana Cria Demanda Especializada

O rápido crescimento da capacidade de clínquer em toda a África Subsaariana impulsiona um segmento de nicho para controle de partículas em alta temperatura. Os fornos regionais contribuem com cerca de 8% das emissões globais de CO₂, mas podem reduzir 40% dessa pegada ao substituir cinzas agrícolas nas misturas de cimento. O relançamento de Djelfa, na Argélia, com capacidade anual de 1,8 milhão de toneladas, é típico dos novos projetos africanos que especificam filtros de tecido avançados mais precipitadores eletrostáticos úmidos e secos para gerenciar os desafios de pluma destacada e carbono orgânico total. Os fornecedores podem cobrar margens premium devido aos envelopes operacionais mais severos e à concorrência local limitada para filtros de tecido de grande capacidade, lavadores de alto teor de gases ácidos e precipitadores híbridos.

A Manutenção Preditiva Habilitada por IA Reduz as Despesas Operacionais

A inteligência artificial agora sustenta algoritmos preditivos que reduzem em 36% os custos operacionais de captura de carbono ao otimizar a circulação de solventes e a carga do absorvedor. Projetos piloto de HVAC reduziram o tempo de inatividade em 75% e o tempo médio de reparo em 50% por meio de diagnósticos de falhas com autoaprendizagem. Redes IoT em tempo real atingem 99% de precisão na previsão de temperatura e umidade, alimentando controles de circuito fechado que mantêm as emissões dentro dos limites permitidos com mínima entrada de energia. Embora as cargas de trabalho de inferência aumentem a demanda de energia do local, os operadores aceitam o compromisso porque o retorno do investimento frequentemente ocorre em dois anos por meio de economias com produtos químicos e penalidades evitadas. Os fornecedores que agrupam painéis de controle de IA com garantias de hardware estão ganhando clara diferenciação em relação às ofertas tradicionais somente de equipamentos.

Análise de Impacto das Restrições*

| Restrição | ( ~ ) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preços voláteis de matérias-primas (aço inoxidável, catalisadores) | -1.2% | Global, impacto agudo em centros de manufatura | Curto prazo (≤ 2 anos) |

| Declínio do pipeline de energia a carvão nas economias da OCDE | -0.8% | América do Norte e Europa, impacto secundário na Ásia desenvolvida | Médio prazo (2-4 anos) |

| Preocupações com PFAS e poluição secundária em lavadores úmidos | -0.4% | Global, foco regulatório na América do Norte e na UE | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Preços Voláteis de Matérias-Primas e a Redução do Pipeline de Carvão na OCDE Comprimem as Margens dos Equipamentos

Os preços do aço inoxidável, platina e paládio variam com as perturbações geopolíticas na Rússia e na África do Sul, inflacionando os custos de substituição de catalisadores que representam até 60% dos gastos do ciclo de vida da redução catalítica seletiva. Simultaneamente, os Estados Unidos e a Europa estão acelerando o descomissionamento de usinas a carvão, estreitando a base endereçável para instalações tradicionais de lavadores e precipitadores eletrostáticos. Combinados, esses fatores comprimem as margens dos fabricantes de equipamentos originais e prolongam os ciclos de decisão dos compradores. Os fornecedores estão respondendo por meio de aquisições protegidas, receitas alternativas de catalisadores e direcionando o crescimento para regiões onde os retrofits de troca de combustível mantêm a demanda robusta.

Preocupações com PFAS e Poluição Secundária Desafiam as Aplicações de Lavadores Úmidos

A decisão da Agência de Proteção Ambiental dos EUA em 2024 de classificar o PFOA e o PFOS como substâncias perigosas sob a Lei de Compensação e Responsabilidade Ambiental Abrangente intensificou o escrutínio dos supressores de névoa em lavadores úmidos. Os reguladores agora auditam os fluxos de descarga em busca de compostos fluorados persistentes que se acumulam a jusante, forçando os proprietários a instalar tratamento separado ou migrar para lavagem a seco ou em circuito fechado. Restrições complementares aparecem na Europa, impulsionando a pesquisa e o desenvolvimento de adsorventes termicamente estáveis e torres de recheio de alta queda de pressão que evitam completamente os PFAS. Apesar do ônus de conformidade, os operadores que adotam absorvedores de circuito fechado de próxima geração podem proteger os ativos para o futuro e reduzir o consumo de água, compensando parcialmente o prêmio de capital inicial.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: A Dessulfurização de Gases de Combustão Domina em Meio à Inovação em Filtros

Os sistemas de Dessulfurização de Gases de Combustão responderam por 38,60% do mercado de sistemas de controle de qualidade do ar em 2025. As unidades úmidas alcançam remoção de SO₂ superior a 98% nos projetos mais recentes da Índia, enquanto os projetos semissecos são preferidos onde há escassez de água. Os filtros de tecido e cerâmica lideram o crescimento a uma CAGR de 5,86%, sendo favorecidos pela captura de 99% de partículas e pela tolerância a correntes de gás de até 1.800 °C. O tamanho do mercado de sistemas de controle de qualidade do ar para filtração está previsto para se expandir de forma constante à medida que o cimento e a co-combustão de biomassa aumentam as cargas de partículas.

Os portfólios de produtos também estão se voltando para arquiteturas de múltiplos poluentes. Os lavadores de circuito fechado mitigam as descargas de água de lavagem sinalizadas pelos portos da UE, enquanto as variantes emergentes de redução catalítica seletiva reduzem o NOx abaixo de 30 ppm, atendendo aos padrões ultra-baixos para caldeiras prontas para hidrogênio. Embora menores em valor, a demanda por módulos de controle de mercúrio e compostos orgânicos voláteis está aumentando onde se aplicam limites integrados, reforçando o impulso dos fornecedores em direção a trens de reatores empilháveis.

Por Componente: A Dominância do Hardware é Desafiada pelo Crescimento do Software

O hardware compreendeu 67,20% da receita de 2025, refletindo o custo de reatores, dutos e ventiladores de tiragem induzida. No entanto, as plataformas de análise de dados são as de crescimento mais rápido a uma CAGR de 7,32%, porque o monitoramento preditivo de emissões pode proporcionar economias de custos de 50-80% em relação aos Sistemas de Monitoramento Contínuo de Emissões convencionais sem sacrificar a conformidade. Os gêmeos digitais incorporados reduzem as paralisações não planejadas e alimentam painéis de manutenção que reduzem o estoque de peças.

Os serviços também ganham peso à medida que os contratos operacionais de longo prazo agrupam peças, garantias de desempenho e insights orientados por IA. Como resultado, a participação do mercado de sistemas de controle de qualidade do ar para software mais serviços está projetada para aumentar a cada ano, comprimindo a proporção de hardware independente. Os fornecedores que combinam equipamentos robustos com análise de dados em nuvem estão construindo custos de troca duráveis para os proprietários de plantas.

Por Tipo de Instalação: O Retrofit Ganha Impulso Apesar da Dominância de Nova Construção

Os projetos de nova construção ainda representaram 61,30% do faturamento de 2025, impulsionados pela expansão industrial na Ásia e no Oriente Médio. No entanto, a fatia de retrofit está crescendo mais rapidamente a uma CAGR de 6,55%, porque a modernização de uma caldeira existente normalmente exige menos capital e enfrenta menos obstáculos de licenciamento. A conversão de carvão para gás de USD 246 milhões da Babcock & Wilcox, cobrindo mais de 1.000 MW, ilustra a economia do retrofit: a troca de combustível mais os controles de emissões permitem que a planta cumpra as normas sem substituição completa.

Os escopos de retrofit incluem cada vez mais complementos de captura de carbono e otimização por IA que não estavam disponíveis durante o comissionamento original. Os módulos de reator modulares minimizam as janelas de paralisação, e as seções de duto flangeadas agilizam as conexões. Consequentemente, o tamanho do mercado de sistemas de controle de qualidade do ar para pacotes de retrofit deve se aproximar do de novas construções até o final da década, especialmente nas plantas da OCDE que enfrentam mandatos de extensão do ciclo de vida.

Por Aplicação: A Liderança da Geração de Energia Enfrenta o Desafio do Cimento

A geração de energia deteve 54,40% dos gastos de 2025 devido aos requisitos padronizados de dessulfurização de gases de combustão e redução catalítica seletiva para usinas a carvão e de ciclo combinado. No entanto, a cadeia de cimento está registrando o crescimento mais rápido a uma CAGR de 6,88%, à medida que a África Subsaariana e o Sudeste Asiático adicionam capacidade com tetos rigorosos de partículas e gases ácidos. Os projetos emergentes de fornos com recirculação de gases de combustão no pré-calcinador precisam de filtros de mangas de alta temperatura personalizados e lavadores secos, aumentando os valores unitários.

O aço, os químicos e os resíduos para energia formam um sólido segundo nível de demanda. Por exemplo, os geradores de vapor aproveitam o calor dos gases residuais em fornos de arco elétrico, economizando 22,5 kWh por tonelada enquanto reduzem o SO₂ e a poeira. A usina de resíduos para energia de 2 milhões de toneladas por ano de Dubai também mostra como a captura de múltiplos poluentes se torna parte integrante da infraestrutura municipal. Essa diversidade de uso final amplia as oportunidades além das concessionárias de energia.

Análise Geográfica

A participação de receita de 42,70% da Ásia-Pacífico em 2025 a torna a líder indiscutível, com uma CAGR prevista de 6,02% até 2031. A decisão da China de manter a capacidade de carvão em operação para a flexibilidade da rede elétrica enquanto realiza a co-combustão de biomassa e amônia verde impulsiona uma extensa onda de retrofit para queimadores de ultra-baixo teor de NOx e lavadores de alta eficiência. O mandato de dessulfurização de gases de combustão da Índia está no caminho certo para cortar 1,1 milhão de toneladas de SO₂ anualmente após as instalações recentes atingirem 98% de remoção. Em toda a região, as expansões de aço e cimento reforçam a demanda por filtros de tecido de alta temperatura e injeção de sorvente seco, garantindo um fluxo de pedidos sustentado. Japão e Coreia do Sul agregam impulso tecnológico ao insistir nos melhores fatores de emissão da categoria, estimulando o investimento em pesquisa e desenvolvimento por fabricantes de equipamentos originais domésticos.

A América do Norte e a Europa formam mercados de retrofit maduros, porém vibrantes. A Diretiva de Emissões Industriais da UE e a eliminação gradual dos gases F impulsionam a substituição de equipamentos de distribuição legados e coletores de poeira de usinas a carvão por sistemas isolados com ar limpo e híbridos de redução catalítica seletiva mais captura de carbono. Nos Estados Unidos, os projetos de conversão de capacidade espelham a troca de combustível da Babcock & Wilcox, combinando queimadores de baixo teor de NOx com monitoramento preditivo de emissões para satisfazer as licenças estaduais sem abandonar os locais existentes. Ambas as regiões priorizam a manutenção assistida por IA e a integração de captura de carbono, gerando contratos de serviço de alto valor que compensam o crescimento de volume mais baixo.

O Oriente Médio e a África apresentam o maior potencial de crescimento fora da Ásia. O complexo de resíduos para energia de Dubai abastece 135.000 residências enquanto comprova o argumento para o tratamento de gases de combustão em larga escala em aplicações de resíduos sólidos. Os novos participantes de clínquer da África Subsaariana precisam de filtros de mangas robustos e precipitadores eletrostáticos híbridos adequados para ambientes com muita poeira e alto teor de álcalis. A planta de Djelfa, na Argélia, por exemplo, planeja 1,8 milhão de toneladas de capacidade com foco em cimento verde. A América do Sul fica para trás em rigor regulatório, mas os projetos de mineração e metais incorporam controles de mercúrio e gases ácidos para atender às expectativas do mercado de exportação, ampliando gradualmente a base instalada.

Cenário Competitivo

A concorrência no mercado de sistemas de controle de qualidade do ar permanece moderadamente fragmentada, ancorada pela Mitsubishi Heavy Industries, GE Vernova e Babcock & Wilcox. Esses participantes estabelecidos aproveitam a profundidade em caldeiras, turbinas e engenharia de processos para vender em conjunto lavadores, precipitadores eletrostáticos e módulos de captura de carbono dentro de pacotes integrados. A série CO₂MPACT™ da Mitsubishi Heavy Industries agora apresenta módulos plug-and-play que capturam até 200 toneladas de CO₂ por dia e se integra perfeitamente às suas turbinas a gás prontas para hidrogênio que requerem combustão de NOx abaixo de 15 ppm. A GE Vernova fortalece o fornecimento doméstico de combustão de turbinas por meio de sua recente aquisição de peças da Woodward, garantindo uma integração mais estreita entre queimadores e equipamentos de emissão a jusante.

A diferenciação tecnológica está se intensificando. Os painéis de controle de IA que preveem a desativação do catalisador ou a ruptura de mangas estão emergindo como complementos indispensáveis em vez de extras opcionais. A aquisição da LDX Solutions pela ANDRITZ em fevereiro de 2025 traz precipitadores eletrostáticos úmidos e oxidadores térmicos regenerativos, ampliando suas ofertas nos mercados norte-americanos de papel e celulose e resíduos para energia. Os especialistas menores se concentram em nichos de poluente único — como sorventes de mercúrio ou eliminadores de névoa sem PFAS — pressionando os grandes players a ciclos de inovação mais rápidos e parcerias seletivas para preencher lacunas no portfólio.

Os movimentos estratégicos sublinham o ângulo de consolidação. A Mitsubishi Heavy Industries registrou uma carteira de pedidos recorde de ¥7.071,2 bilhões no exercício fiscal de 2024, impulsionada por ganhos em sistemas de energia que agrupam controles de emissões com turbinas de alta eficiência. O pedido da Duke Energy no início de 2025 por até 11 turbinas a gás da GE exemplifica as concessionárias regionais vinculando o fornecimento de equipamentos à fabricação doméstica e aos compromissos de descarbonização. Os mercados de capitais recompensam os fornecedores que podem combinar hardware comprovado com ecossistemas de software que proporcionam economias mensuráveis de OPEX.

Líderes do Setor de Sistemas de Controle de Qualidade do Ar

Mitsubishi Heavy Industries (MHPS)

General Electric (GE Vernova)

Babcock & Wilcox

Siemens Energy

Fujian Longking

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: A ANDRITZ adquiriu a LDX Solutions, adicionando produtos de precipitador eletrostático úmido e oxidador térmico regenerativo para reforçar sua presença em tecnologia ambiental na América do Norte.

- Setembro de 2024: A Babcock & Wilcox obteve o trabalho de Engenharia Front-End (FEED) para a primeira planta de resíduos para energia do Canadá com captura total de carbono em Alberta.

- Agosto de 2024: A Mitsubishi Heavy Industries e a Taiwan Fertilizer assinaram um Memorando de Entendimento para construir uma cadeia de combustível de amônia com o objetivo de alcançar metas de carbono neutro.

- Julho de 2024: A ANDRITZ ganhou o contrato para projetar uma unidade de captura de carbono para a planta de resíduos para energia finlandesa da Westenergy, visando a captura total dos gases de combustão para a produção de combustíveis eletrônicos.

Escopo do Relatório Global do Mercado de Sistemas de Controle de Qualidade do Ar

O relatório do mercado de sistemas de controle de qualidade do ar inclui:

| Precipitadores Eletrostáticos (Secos e Úmidos) |

| Dessulfurização de Gases de Combustão (Úmida, Seca, Semisseca) |

| Lavadores (Úmidos, Secos, Marítimos) |

| Redução Catalítica e Não Catalítica Seletiva |

| Filtros de Tecido/Cerâmica |

| Unidades de Controle de Mercúrio e Compostos Orgânicos Voláteis |

| Hardware (Reatores, Dutos, Ventiladores) |

| Software e Análise de Dados |

| Serviços (Operação e Manutenção, Retrofit) |

| Nova Construção |

| Retrofit/Modernização |

| Geração de Energia |

| Cimento |

| Ferro e Aço |

| Químicos e Petroquímicos |

| Papel e Celulose |

| Resíduos para Energia |

| Outros (Vidro, Mineração, etc.) |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| França | |

| Reino Unido | |

| Itália | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Países da ASEAN | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| África do Sul | |

| Egito | |

| Restante do Oriente Médio e África |

| Por Tipo | Precipitadores Eletrostáticos (Secos e Úmidos) | |

| Dessulfurização de Gases de Combustão (Úmida, Seca, Semisseca) | ||

| Lavadores (Úmidos, Secos, Marítimos) | ||

| Redução Catalítica e Não Catalítica Seletiva | ||

| Filtros de Tecido/Cerâmica | ||

| Unidades de Controle de Mercúrio e Compostos Orgânicos Voláteis | ||

| Por Componente | Hardware (Reatores, Dutos, Ventiladores) | |

| Software e Análise de Dados | ||

| Serviços (Operação e Manutenção, Retrofit) | ||

| Por Tipo de Instalação | Nova Construção | |

| Retrofit/Modernização | ||

| Por Aplicação | Geração de Energia | |

| Cimento | ||

| Ferro e Aço | ||

| Químicos e Petroquímicos | ||

| Papel e Celulose | ||

| Resíduos para Energia | ||

| Outros (Vidro, Mineração, etc.) | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| França | ||

| Reino Unido | ||

| Itália | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| África do Sul | ||

| Egito | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de sistemas de controle de qualidade do ar?

O mercado atingiu USD 113,75 bilhões em 2026 e está projetado para crescer para USD 148,46 bilhões até 2031.

Qual segmento está crescendo mais rapidamente no mercado de sistemas de controle de qualidade do ar?

Os filtros de tecido e cerâmica lideram o crescimento com uma CAGR de 5,86% até 2031 devido à sua captura de 99% de partículas e tolerância a altas temperaturas.

Por que a Ásia-Pacífico é a região líder para sistemas de controle de qualidade do ar?

A Ásia-Pacífico detém 42,70% da participação de mercado porque China e Índia estão impulsionando programas de retrofit em larga escala e novas instalações para cumprir os rigorosos limites de emissão.

Como a IA e a análise de dados estão influenciando o setor de sistemas de controle de qualidade do ar?

A manutenção preditiva habilitada por IA está reduzindo as despesas operacionais em até 36% nas unidades de captura de carbono e reduzindo o tempo de inatividade em 75% nas aplicações de HVAC.

Quais são as principais restrições que afetam o crescimento do mercado?

Os preços voláteis do aço inoxidável e dos catalisadores de metais preciosos, juntamente com o escrutínio regulatório dos PFAS em lavadores úmidos, estão pressionando as margens e complicando as decisões de gastos de capital.

Quais empresas ocupam posições significativas no mercado?

A Mitsubishi Heavy Industries, a GE Vernova e a Babcock & Wilcox estão entre os principais players, com a ANDRITZ expandindo sua presença por meio de aquisições.

Página atualizada pela última vez em: