Tamanho e Participação do Mercado de Agritech

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

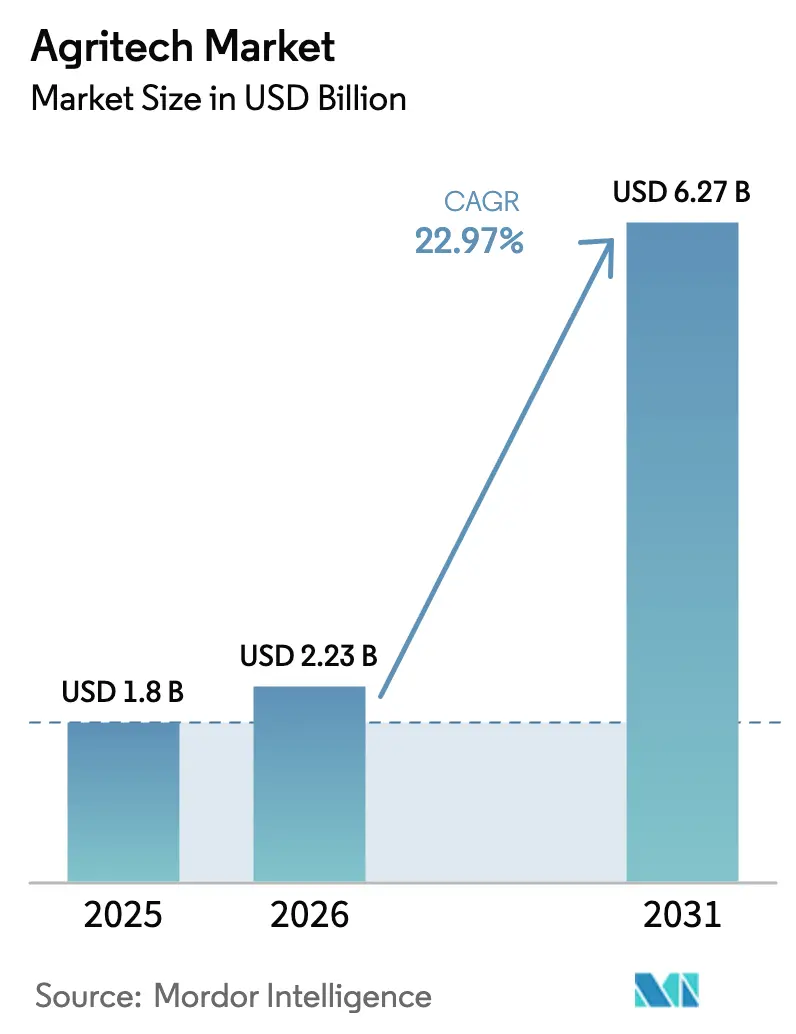

| Tamanho do Mercado (2026) | 2.23 Bilhões de dólares |

| Tamanho do Mercado (2031) | 6.27 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 22.97% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Agritech por Mordor Intelligence

O tamanho do mercado de Agritech deve crescer de USD 1,8 bilhão em 2025 para USD 2,23 bilhões em 2026 e está previsto para atingir USD 6,27 bilhões até 2031 a um CAGR de 22,97% no período de 2026-2031. As fazendas estão redirecionando capital para acesso por assinatura a robôs autônomos com preços abaixo de USD 50.000, enquanto a análise de dados em dispositivos reduz a latência da nuvem e os custos de transferência de dados. Subsídios para banda larga rural nos Estados Unidos e grandes programas de banco de dados de agricultores na Índia sinalizam que o financiamento público está convergindo para lacunas de conectividade e infraestrutura de dados. Ao mesmo tempo, a União Europeia está vinculando subsídios à documentação precisa de ganhos de carbono no solo, transformando conjuntos de dados em um fluxo de receita paralelo além das vendas de colheitas. O mercado de Agritech agora se beneficia da deflação simultânea de custos em sensores, ganhos rápidos em chips de IA de borda (chips de Inteligência Artificial de borda) e uma escassez aguda de mão de obra que impulsiona os produtores em direção à automação total.

Principais Conclusões do Relatório

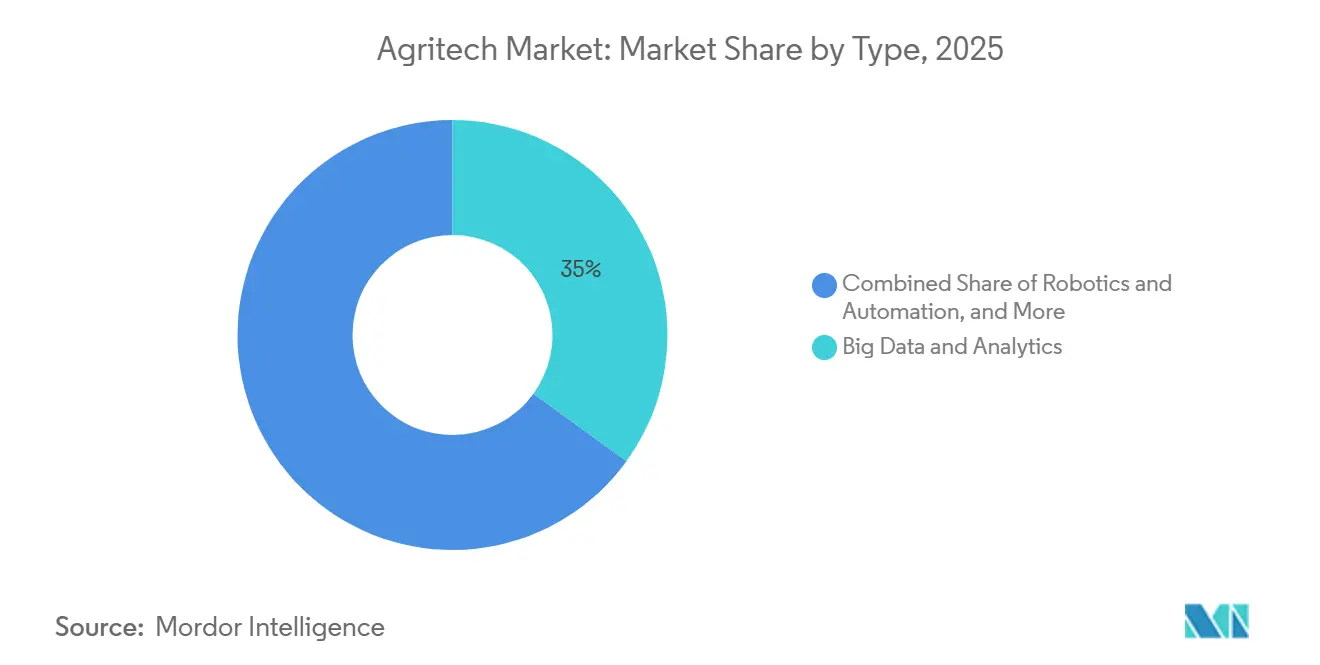

- Por tipo, big data e análise detinham 35% da participação do mercado de Agritech em 2025, enquanto robótica e automação avançam a um CAGR de 29% entre 2026 e 2031.

- Por aplicação, as operações em grandes áreas representaram 45% do tamanho do mercado de Agritech em 2025, enquanto a agricultura interna e vertical está se expandindo a um CAGR de 31% entre 2026 e 2031.

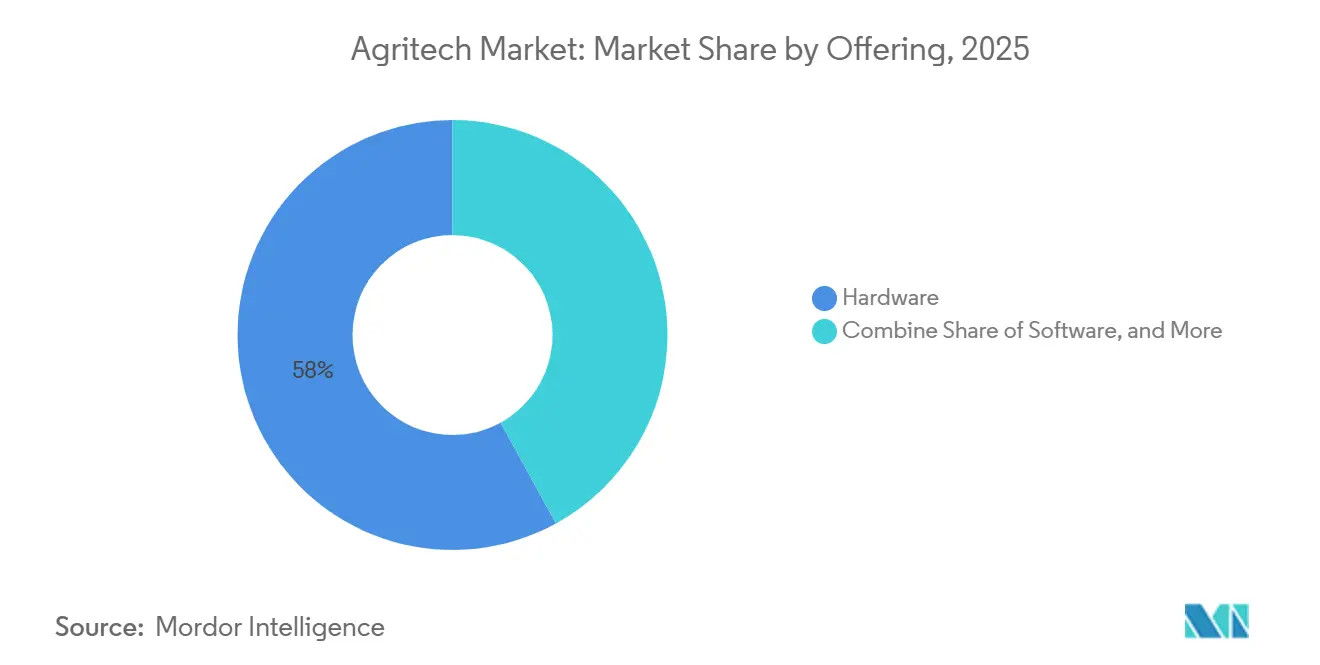

- Por oferta, o hardware representou 58% da receita do mercado de Agritech em 2025, e os serviços devem crescer a um CAGR de 29,5% entre 2026 e 2031.

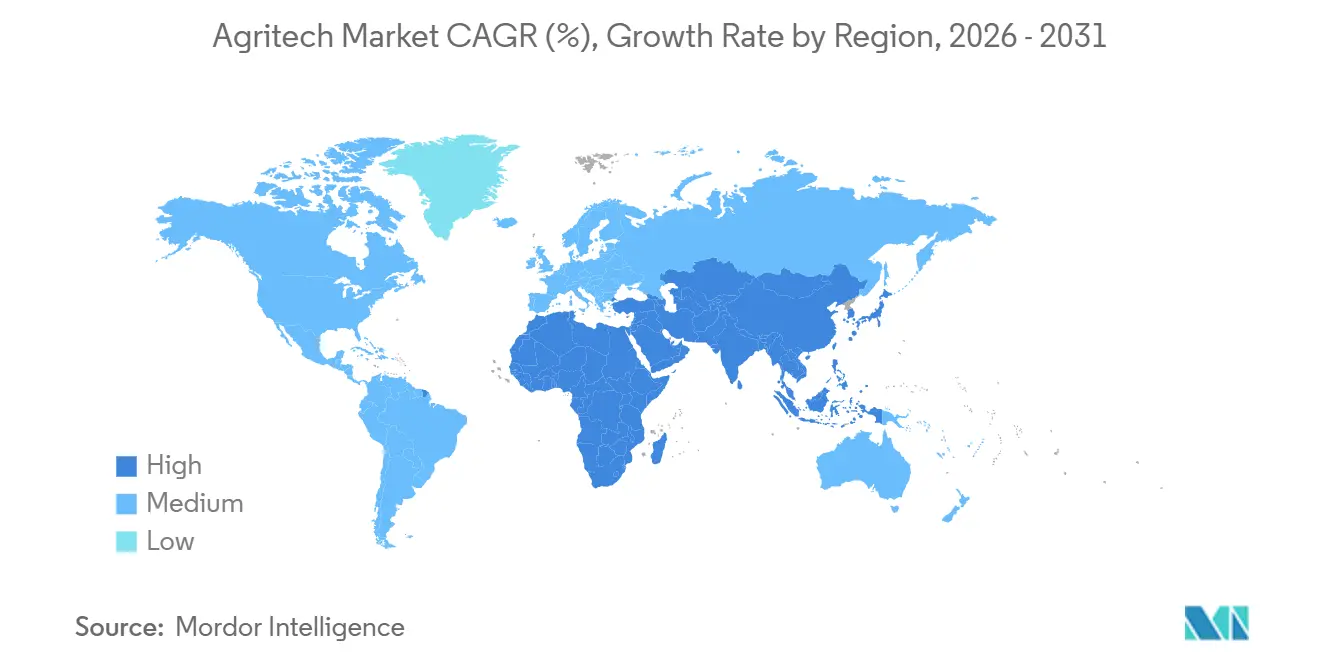

- Por geografia, a América do Norte liderou com 41% de participação no mercado de Agritech em 2025, e a Ásia-Pacífico está no caminho para um CAGR de 27,5% durante 2026-2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Agritech

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~)% de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Rápido declínio de custos de robôs de campo guiados por visão | +4.2% | Global, com maior adoção na América do Norte, Europa e Austrália | Médio prazo (2-4 anos) |

| Chips de IA de borda que permitem análise em dispositivos | +3.8% | Global, particularmente crítico na Ásia-Pacífico, África e América do Sul onde a conectividade é limitada | Médio prazo (2-4 anos) |

| Adoção de modelos de assinatura de agricultura como serviço | +3.5% | Global, maior absorção nos mercados de pequenos agricultores da Ásia-Pacífico e economias emergentes | Longo prazo (≥ 4 anos) |

| Programas governamentais de subsídios para fazendas inteligentes | +3.2% | América do Norte, Europa, China, Índia, com programas seletivos no Oriente Médio | Curto prazo (≤ 2 anos) |

| Escassez aguda de mão de obra agrícola | +4.8% | América do Norte, Europa, Japão, Austrália, com repercussão em regiões agrícolas de alta remuneração | Longo prazo (≥ 4 anos) |

| Monetização de créditos de carbono de práticas otimizadas por IA | +2.5% | Europa, América do Norte, Austrália, com estruturas emergentes na América do Sul | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Rápido Declínio de Custos de Robôs de Campo Guiados por Visão

Robôs autônomos equipados com visão computacional caíram abaixo de USD 50.000 em 2025, abrindo o mercado de Agritech para fazendas de médio porte que anteriormente dependiam de mão de obra manual. Em 2025, a Aigen, inc. introduziu o robô Element Gen2 movido a energia solar, projetado para capina de culturas. Cada robô Element opera de forma autônoma e pode cobrir até 20 acres. A John Deere aprimorou sua tecnologia de trator totalmente autônomo, apresentando máquinas autônomas de segunda geração com tecnologia de IA na CES 2025 para enfrentar a significativa escassez de mão de obra qualificada na agricultura. A empresa planeja introduzir seu sistema de percepção de próxima geração "Autonomia 2.0", com lançamento completo previsto para 2026. Este sistema oferece operação de 360 graus com funcionalidade "configure e esqueça", permitindo preparação de campo autônoma durante a noite e maior velocidade operacional[1]Fonte: John Deere, "Tecnologia See and Spray," deere.com. Câmeras avançadas e IA permitem operação sem motorista, abordando a escassez de mão de obra e reduzindo custos durante as temporadas de alta demanda. Trajetórias de custo semelhantes são visíveis no Japão, onde as transplantadoras de arroz da Kubota reduziram o tempo de transplante em 40%. A disseminação de contratos de robô como serviço transforma ainda mais os gastos de despesas de capital para taxas mensais previsíveis.

Chips de IA de Borda que Permitem Análise em Dispositivos

Unidades de processamento neural de baixo consumo agora entregam mais de 250 TOPS (tera operações por segundo) consumindo menos de 15 watts, de modo que drones e robôs terrestres podem classificar ervas daninhas ou detectar doenças sem uma conexão de rede. Em 2025-2026, uma mudança notável permite que tarefas avançadas de IA, como Grandes Modelos de Linguagem Locais e visão computacional complexa, operem diretamente nos dispositivos, eliminando a necessidade de conectividade com a nuvem. O módulo Jetson Orin da NVIDIA Corporation, implantado em vários segmentos do mercado de Agritech durante 2024, exemplifica esse avanço. A Trimble incorporou inferência de borda semelhante em seus consoles de orientação em 2025, criando mapas de prescrição em segundos e contornando os custos da nuvem. Na Índia, a Cropin Technology equipou câmeras de smartphones com análise de borda para atender áreas onde a cobertura 4G permanece abaixo de 60%. Com essa tecnologia, os usuários podem realizar análises de campo em tempo real, como detecção de pragas e avaliações de saúde das culturas, diretamente em seus dispositivos, reduzindo a necessidade de conectividade constante com a nuvem. A mesma arquitetura aborda as regras de soberania de dados mantendo os fluxos de sensores nas instalações.

Adoção de Modelos de Assinatura de Agricultura como Serviço

Converter a propriedade de hardware em uma taxa por acre reduz as barreiras de entrada no setor de Agritech. A AGCO está ampliando sua estratégia "Agricultor em Primeiro Lugar", expandindo suas ofertas de tecnologia de agricultura de precisão sob o portfólio PTx (anteriormente conhecido como Fuse e Precision Planting)[2]Fonte: AGCO Corporation, "Plataforma de Agricultura Inteligente Fuse," agcocorp.com. A empresa está mudando seu foco para fornecer soluções mais adaptáveis, baseadas em assinatura ou retrofitadas, afastando-se do modelo tradicional de compras antecipadas de alto custo. O Solix Ag Robotics da Solinftec permite a detecção precoce de pragas, doenças e ervas daninhas por meio de seu monitoramento "planta por planta". Ao integrar IA (Alice AI) com robôs e drones de campo, a tecnologia da empresa pode reduzir o uso de inseticidas em até 70%, desde que as pragas sejam detectadas precocemente. Em agosto de 2023, a Solinftec revelou que seu pulverizador Solix Ag Robotics, testado no Cinturão do Milho dos Estados Unidos, alcançou reduções no uso de herbicidas de até 95% durante a temporada de cultivo de 2023, com certos ensaios atingindo até uma redução de 97%. Este modelo recorrente ajuda os fornecedores a estabilizar a receita enquanto permite que os agricultores ampliem os compromissos somente após observar benefícios claros de rendimento.

Escassez Aguda de Mão de Obra Agrícola

Ao longo dos últimos trinta anos, as tendências globais de emprego mudaram significativamente, transformando a automação de uma escolha de produtividade em uma estratégia de sobrevivência. As taxas de emprego em Bangladesh e Vietnã diminuíram significativamente, caindo de aproximadamente 70% para 38%. Enquanto isso, a China experimentou um declínio de 60% para 25%. A idade média dos agricultores japoneses é de 68,4 anos, com mais de 70% acima dos 65 anos. A população agrícola japonesa diminuiu significativamente para 1,23 milhão em 2022. Para enfrentar a escassez de mão de obra e os desafios de uma força de trabalho envelhecida, empresas japonesas introduziram robôs com tecnologia de IA capazes de colher culturas automaticamente. Em 2024, o investimento privado em IA do Japão totalizou USD 0,93 bilhão, com outros países incluindo os Estados Unidos (USD 109,08 bilhões) e a China (USD 9,29 bilhões), aproveitando a IA generativa para alcançar alta eficiência de produção. Robôs agrícolas autônomos desenvolvidos no interior de Queensland estão recebendo um investimento de USD 7 milhões da Clean Energy Finance Corporation (CEFC) para promover práticas agrícolas sustentáveis e reduzir as emissões agrícolas na Austrália em 2025. O mercado de Agritech responde a essas lacunas por meio de colheitadeiras com visão de máquina, ordenhadores robóticos e tratores sem motorista.

Análise de Impacto das Restrições*

| Restrição | (~)% de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Largura de banda de conectividade rural limitada | -2.8% | Ásia-Pacífico, África, América do Sul, com lacunas seletivas na América do Norte e Europa | Médio prazo (2-4 anos) |

| Preocupações com propriedade e soberania de dados | -1.9% | Europa, América do Norte, com escrutínio emergente na China e Índia | Longo prazo (≥ 4 anos) |

| Altas taxas anuais de manutenção para frotas autônomas | -1.5% | Global, particularmente agudo em operações de pequenos e médios agricultores | Médio prazo (2-4 anos) |

| Ciclo de vida curto do hardware de sensores | -1.2% | Global, com maior frequência de substituição em climas severos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Largura de Banda de Conectividade Rural Limitada

Em 2024, aproximadamente 83% dos residentes urbanos em todo o mundo devem usar a Internet, em comparação com 48% da população rural. Entre os estimados 2,6 bilhões de pessoas offline em 2024, 1,8 bilhão reside em áreas rurais. Alta latência acima de 500 milissegundos torna a pulverização em taxa variável em tempo real impraticável, limitando os casos de uso à análise pós-colheita. Os Estados Unidos alocaram USD 40 milhões para a construção de fibra em 2025, mas as conclusões se estendem até 2028. O setor de telecomunicações dos Estados Unidos experimentou seu crescimento mais significativo em um único ano em 2025, com a adição de aproximadamente 11,8 milhões de novas conexões de fibra até o domicílio (FTTH). Essa expansão aumentou a cobertura total de fibra dos Estados Unidos para mais de 60% dos domicílios. No início de 2026, o projeto BharatNet da Índia está passando por uma expansão significativa sob a estrutura revisada de orçamento mais elevado conhecida como Programa BharatNet Emendado. Esta iniciativa visa conectar todas as 650.000 aldeias. Embora um progresso substancial tenha sido alcançado, persistem desafios na implementação. O objetivo original era limitado a 250.000 Gram Panchayats (GPs), mas o escopo atual foi consideravelmente expandido. A divisão força os fornecedores a projetar pilhas híbridas de nuvem-borda, fragmentando os ecossistemas de software dentro do mercado de Agritech.

Preocupações com Propriedade e Soberania de Dados

Os agricultores permanecem cautelosos em compartilhar dados granulares de campo com fornecedores de tecnologia, temendo a perda de controle sobre insights agronômicos proprietários e o possível uso indevido por fornecedores de insumos ou comerciantes de commodities. Uma pesquisa constatou que muitos produtores estavam desconfortáveis com o acesso de terceiros a mapas de rendimento e dados de solo, citando preocupações sobre a revenda de dados e desvantagem competitiva. Na China, a Lei de Segurança de Dados promulgada em 2021 e atualizada em 2024 determina que os dados agrícolas gerados dentro das fronteiras nacionais permaneçam em servidores domésticos, forçando os fornecedores multinacionais a estabelecer regiões de nuvem no país. A proposta Lei de Proteção de Dados Pessoais Digitais da Índia inclui disposições para a soberania de dados agrícolas, exigindo consentimento explícito do agricultor para transferências de dados transfronteiriças. Essas estruturas regulatórias aumentam os encargos de conformidade e retardam a interoperabilidade das plataformas, pois os fornecedores devem navegar por um conjunto fragmentado de regimes de governança de dados nacionais e regionais. Os déficits de confiança também dificultam a adoção, pois os produtores percebem o compartilhamento de dados como uma transferência de valor unilateral que beneficia mais os provedores de tecnologia do que os operadores de fazendas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Big Data Ancora, Robótica Avança

Big Data e Análise representaram 35% do tamanho do mercado de Agritech em 2025, pois imagens de satélite e fusão de sensores otimizaram as taxas de semeadura, doses de fertilizantes e programação de irrigação. Robótica e Automação devem ter o CAGR mais rápido de 29% de 2026 a 2031, porque capinadores guiados por câmera e colheitadeiras autônomas compensam diretamente a escassez de mão de obra. Sensores e dispositivos conectados representaram uma parcela significativa do mercado de agritech, impulsionados pela queda nos preços dos chips. As ferramentas de biotecnologia representaram uma parcela menor, apoiadas por pipelines de edição genética e fenotipagem orientados por IA. A parcela restante foi atribuída à rastreabilidade por blockchain e software de cadeia de suprimentos.

A robótica está reduzindo a diferença em relação à análise de dados à medida que os desembolsos de capital caem e os modelos de financiamento se expandem. Em 2025, os clientes da John Deere reduziram o uso de herbicidas não residuais em aproximadamente 50% com o uso do sistema See and Spray em 5 milhões de acres de terra agrícola, economizando quase 31 milhões de galões de mistura de herbicidas. A Kubota alcançou maior penetração de plantadeiras de arroz autônomas no Japão durante 2025. A comoditização de sensores está direcionando os fornecedores para pacotes de serviços que fidelizam os clientes com suporte à decisão em vez de margens de hardware. As Ferramentas de Biotecnologia devem acelerar à medida que as empresas de sementes adotam IA para encurtar os ciclos de melhoramento de variedades resistentes ao clima.

Por Aplicação: Grandes Áreas Lideram, Agricultura Interna Acelera

As Operações em Grandes Áreas capturaram 45% da participação do mercado de Agritech em 2025, porque campos contíguos de grande porte maximizam o retorno em sistemas de orientação e aplicadores de taxa variável. A Agricultura Interna e Vertical deve se expandir ao CAGR mais rápido de 31% de 2026 a 2031, à medida que regiões com escassez de terra buscam segurança alimentar e colheitas ao longo do ano. A Gestão de Pecuária representou uma parcela significativa do mercado de Agritech, impulsionada por tecnologias vestíveis e de visão computacional que permitem a detecção precoce de doenças e reduzem o uso de antibióticos. A Coleta de Dados Aéreos representou uma parcela notável do mercado, enquanto a Gestão da Cadeia de Suprimentos e Gestão de Estoque contribuíram com a parcela restante.

As políticas urbanas estão promovendo a agricultura interna. Por exemplo, Singapura visa alcançar maior produção local de alimentos até o final da década e está investindo em fazendas verticais monitoradas por IA que consomem significativamente menos água em comparação com as culturas de campo tradicionais. A Emirates Crop One inaugurou uma grande instalação em Dubai, utilizando LEDs espectrais para otimizar a absorção de nutrientes. A Gestão de Pecuária também está avançando com o uso de sensores para rastrear ruminação e temperatura, conforme demonstrado pela Alltech, que reduziu o uso de antibióticos em rebanhos piloto. Além disso, os drones estão emergindo como um ponto de entrada acessível para a agricultura de precisão para pequenas e médias fazendas.

Por Oferta: Hardware Domina, Serviços Ganham Terreno

O hardware gerou 58% do tamanho do mercado de Agritech em 2025, porque sensores, drones e processadores de borda ainda requerem compra antecipada. Os serviços estão previstos para o CAGR mais rápido de 29,5% de 2026 a 2031, à medida que os fornecedores empacotam consultoria agronômica, manutenção preditiva e verificação de créditos de carbono em contratos recorrentes. As plataformas de software representaram uma parcela significativa do mercado de Agritech, fornecendo painéis e sistemas de gestão de fazendas que ajudam a visualizar a variabilidade no campo. A mudança espelha o software empresarial, onde as assinaturas aumentam o valor ao longo da vida e reduzem a ciclicidade.

A divisão de Software Agrícola da Trimble experimentou crescimento maior em comparação com sua divisão de hardware, destacando a escalabilidade mais rápida de insights orientados por dados em relação às remessas de produtos físicos. O Fuse da AGCO alcançou receita recorrente anual substancial. A Solinftec gerenciou uma grande área sob sua assinatura de monitoramento, gerando receita por hectare por temporada. A Indigo Ag gerou taxas para cada tonelada métrica de carbono verificado, ilustrando como as ofertas baseadas em serviços podem criar novos fluxos de receita mesmo quando os gastos com hardware diminuem.

Análise Geográfica

A América do Norte controlou 41% da receita do mercado de Agritech em 2025. Subsídios de banda larga totalizando USD 40 milhões nos Estados Unidos visam abordar a lacuna de latência de análise. No Canadá, CAD 50 milhões (USD 37 milhões) foram co-investidos em startups de Agritech especializadas em programas de pecuária e carbono[3]Fonte: Agricultura e Agroalimentação do Canadá, "Fundo de Crescimento AgriTech," agr.gc.ca. Em Alberta (Canadá), a Fazenda Inteligente do Olds College gerencia um local de 2.800 acres dedicado ao teste de tecnologias agrícolas, incluindo drones, sensores e inteligência artificial. Iniciativas governamentais, como o Programa de Tecnologia Limpa Agrícola, facilitam a adoção dessas tecnologias nas fazendas. O México implementou drones multiespectrais em pomares de abacate e frutas vermelhas para permitir a detecção precoce de estresse hídrico.

Na Europa, a Política Agrícola Comum alocou pesadamente para ferramentas de precisão. A Alemanha está na vanguarda da adoção de tratores autônomos, com empresas como Fendt e Claas incorporando sistemas de orientação baseados em IA. No Reino Unido, os pagamentos de subsídios estão vinculados a resultados ambientais verificados, impulsionando a adoção de software que rastreia a saúde do solo. Além disso, as estruturas de monetização de carbono estão aumentando a demanda por registros de dados abrangentes em toda a região.

A Ásia-Pacífico está no caminho para um CAGR de 27,5% durante 2026-2031, a taxa global mais rápida. A China alocou CNY 10 bilhões (USD 1,4 bilhão) em subsídios para equipamentos inteligentes em 2024. A Índia visa digitalizar 100 milhões de pequenos agricultores até 2027 por meio de uma iniciativa de banco de dados de agricultores de INR 2.817 crore (USD 337 milhões). O Japão comprometeu-se a financiar transplantadoras de arroz robóticas para enfrentar sua força de trabalho envelhecida. A Austrália está utilizando sensores de solo e imagens de satélite para gerenciar riscos de seca em seus cinturões de grãos. Na América do Sul, o Brasil integra IA nas cadeias de cana-de-açúcar e soja para atender aos padrões de exportação. A África cresce por meio de projetos piloto de fazendas inteligentes no Egito e na África do Sul, incluindo programação de irrigação liderada pela IBM em vários hectares. O Oriente Médio é impulsionado pelos investimentos em agricultura interna dos Emirados Árabes Unidos e da Arábia Saudita.

Cenário Competitivo

O mercado de Agritech permanece moderadamente fragmentado, com os maiores players detendo uma parcela significativa da receita em 2025. A Deere and Company lidera o mercado, aproveitando sua base de equipamentos para venda cruzada de assinaturas de agricultura de precisão. A AGCO Corporation e a CNH Industrial N.V. integram inteligência artificial em suas máquinas tradicionais para fortalecer os relacionamentos com os clientes. A International Business Machines Corporation fornece soluções de análise para agroindústrias empresariais e agências governamentais.

A John Deere expande seu Portfólio de Agrorobótica em 2025 por meio da Aquisição da GUSS, introduzindo um pulverizador totalmente autônomo projetado para pomares. A Trimble Inc. segue, impulsionada por seu hardware de orientação e crescentes renovações de software. Os concorrentes focados em software incluem a Prospera Technologies Ltd. e a CropX Technologies Ltd., que se diferenciam por meio de modelos de precificação baseados em resultados que vinculam as taxas a melhorias mensuráveis de rendimento. Enquanto isso, empresas de robótica como a Naïo Technologies SAS concentram-se em culturas especializadas frequentemente negligenciadas pelos principais fabricantes de tratores.

A atividade de patentes destaca a crescente concorrência no mercado de Agritech. As organizações de padronização estão desenvolvendo protocolos de troca de dados para reduzir a dependência de fornecedores e facilitar implantações em múltiplas plataformas. As capacidades de inferência de borda estão se tornando um diferenciador crítico, particularmente para produtores em regiões com conectividade limitada, pois esses sistemas não dependem de transmissão constante de dados. Além disso, oportunidades significativas permanecem no segmento de pecuária, onde a adoção de IA ainda é baixa.

Líderes do Setor de Agritech

Deere & Company

Datacor, Inc (Format Solution)

Corteva Agriscience

International Business Machines Corporation

AgEagle Aerial Systems Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Novembro de 2025: A New Holland lançou a nova série de robôs R4 que visa auxiliar os produtores de vinhedos, pomares e culturas especializadas a enfrentar desafios importantes, como a escassez de mão de obra e a necessidade de uma produção de alimentos mais sustentável do ponto de vista ambiental.

- Novembro de 2024: A AgroVision fundiu-se com a AgriSyst, um fornecedor internacional de software agrícola. A entidade resultante da fusão concentra-se em fornecer soluções de software para melhorar a produtividade e a sustentabilidade das fazendas em toda a Europa. A integração permite que os agricultores otimizem as operações, reduzam as emissões e melhorem a rentabilidade.

- Junho de 2024: A New Holland, uma marca da CNH, formou uma parceria com a Bluewhite para integrar tecnologia autônoma orientada por IA nos tratores New Holland na América do Norte. O acordo plurianual concentra-se na implementação de soluções autônomas para operações de culturas especializadas em pomares e vinhedos, com planos de expansão regional e global.

Escopo do Relatório Global do Mercado de Agritech

Agritech refere-se à integração de tecnologias digitais, análise de dados, inteligência artificial (IA) e automação nas práticas agrícolas para melhorar a produtividade, eficiência e sustentabilidade. O Mercado de Agritech é segmentado por Tipo (Biotecnologia e Biotech, Big Data e Análise, Robótica e Automação, Sensores e Dispositivos Conectados e Outros), por Aplicação (Aplicações em Grandes Áreas, Gestão de Fazendas de Pecuária, Agricultura Interna, Agroquímicos, Coleta de Dados Aéreos, Rastreamento e Previsão do Tempo, Gestão da Cadeia de Suprimentos, Gestão de Estoque e Outros), por Oferta (Hardware, Software, Outros Produtos e Serviços) e por Geografia (América do Norte, Europa, Ásia-Pacífico, América do Sul, Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Biotecnologia e Biotech |

| Big Data e Análise |

| Robótica e Automação |

| Sensores e Dispositivos Conectados |

| Outros |

| Aplicações em Grandes Áreas | Mapeamento de Campo |

| Semeadura e Plantio | |

| Fertilização e Irrigação | |

| Operações Interculturais | |

| Colheita e Recolha | |

| Gestão de Fazendas de Pecuária | Ordenha |

| Pastoreio e Manejo de Rebanhos | |

| Outros | |

| Agricultura Interna | |

| Agroquímicos | |

| Coleta de Dados Aéreos | |

| Rastreamento e Previsão do Tempo | |

| Gestão da Cadeia de Suprimentos | |

| Gestão de Estoque | |

| Outros |

| Hardware |

| Software |

| Outros Produtos |

| Serviços |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Espanha | |

| Itália | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| África | África do Sul |

| Restante da África | |

| Oriente Médio | Emirados Árabes Unidos |

| Arábia Saudita | |

| Restante do Oriente Médio |

| Por Tipo | Biotecnologia e Biotech | |

| Big Data e Análise | ||

| Robótica e Automação | ||

| Sensores e Dispositivos Conectados | ||

| Outros | ||

| Por Aplicação | Aplicações em Grandes Áreas | Mapeamento de Campo |

| Semeadura e Plantio | ||

| Fertilização e Irrigação | ||

| Operações Interculturais | ||

| Colheita e Recolha | ||

| Gestão de Fazendas de Pecuária | Ordenha | |

| Pastoreio e Manejo de Rebanhos | ||

| Outros | ||

| Agricultura Interna | ||

| Agroquímicos | ||

| Coleta de Dados Aéreos | ||

| Rastreamento e Previsão do Tempo | ||

| Gestão da Cadeia de Suprimentos | ||

| Gestão de Estoque | ||

| Outros | ||

| Por Oferta | Hardware | |

| Software | ||

| Outros Produtos | ||

| Serviços | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Espanha | ||

| Itália | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| África | África do Sul | |

| Restante da África | ||

| Oriente Médio | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| Restante do Oriente Médio | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do Mercado de Agritech?

O tamanho do Mercado de Agritech é avaliado em USD 2,23 bilhões em 2026 e cresce a um CAGR de 22,97% para atingir USD 6,27 bilhões de 2026 a 2031.

Qual tipo de tecnologia atualmente detém a maior fatia dos gastos?

Big Data e Análise detinham a maior participação de 35% em 2025.

Qual é o principal mercado regional para soluções de Agritech?

A América do Norte liderou com 41% da receita global em 2025.

Por que os serviços são tão importantes para a receita futura dos fornecedores?

Os serviços monetizam atividades recorrentes, como consultoria agronômica e verificação de créditos de carbono, impulsionando um CAGR de 29,5% que supera o crescimento do hardware.

Quão concentrada é a concorrência neste espaço?

A participação combinada dos cinco principais fornecedores indica concentração moderada e espaço contínuo para novos entrantes.

Página atualizada pela última vez em: